حجم وحصة السوق الكندية لأجهزة إدارة رعاية الجروح

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

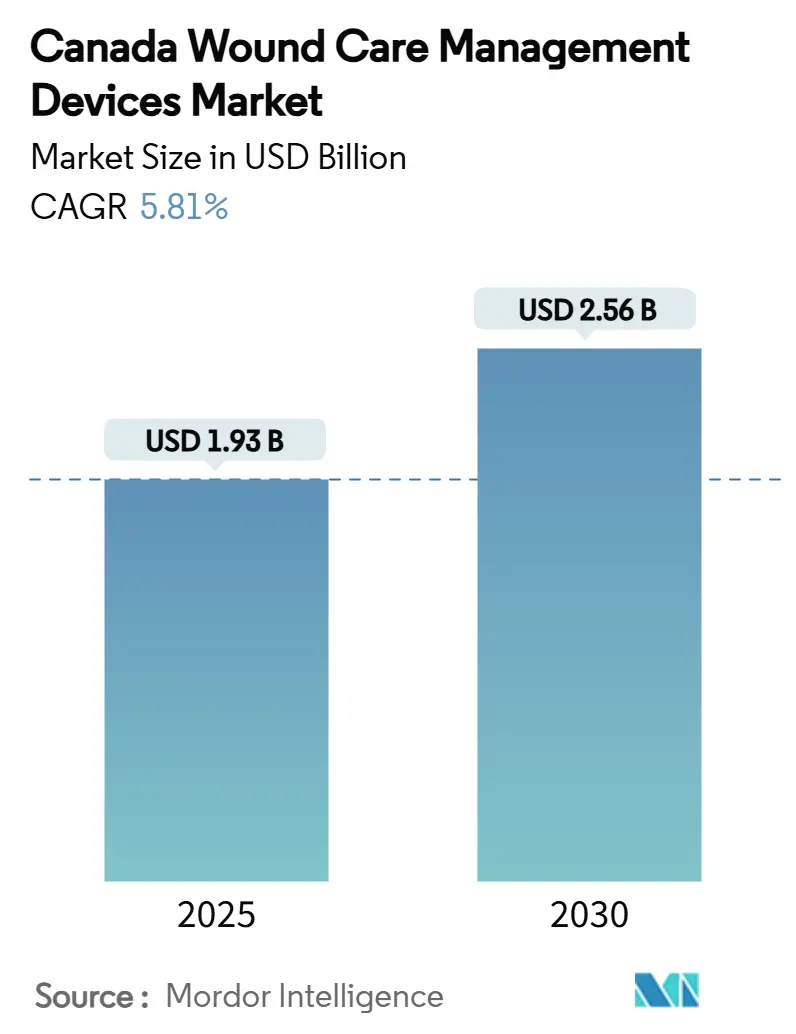

| حجم السوق (2025) | 1.93 مليار دولار أمريكي |

| حجم السوق (2030) | 2.56 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.81% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل السوق الكندية لأجهزة إدارة رعاية الجروح من قبل مردور إنتليجنس

يبلغ حجم السوق الكندية لأجهزة إدارة رعاية الجروح 1.93 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتقدم إلى 2.56 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب بنسبة 5.81%. يؤدي شيخوخة السكان، وتوسع التعويضات الإقليمية، والرقمنة الواسعة النطاق إلى وضع السوق الكندية لأجهزة إدارة رعاية الجروح لتحقيق مكاسب مستقرة طوال الأفق التنبؤي. تعمل إصلاحات المشتريات التي تكافئ النتائج القابلة للقياس، جنباً إلى جنب مع الاستثمارات الإقليمية القوية في التطبيب عن بُعد، على تضخيم الطلب المبكر لأنظمة الضغط السلبي والضمادات المضادة للميكروبات المتقدمة ومنصات المراقبة المتصلة. تحتفظ الموردون متعددو الجنسيات بمزايا الحجم، ومع ذلك يعتمد التمييز بين المنتجات بشكل متزايد على سهولة الاستخدام والقابلية للنقل وأدلة النتائج السريرية التي تلبي الصيغ الإقليمية المتنوعة. تظل البيئة السياسية داعمة بعد تحديث هيئة الصحة الكندية لترخيص الأجهزة، على الرغم من أن التسميات الأخيرة للمواد السامة لمطهرات مختارة تؤكد اليقظة التنظيمية وارتفاع تكاليف الامتثال. بشكل عام، يتم دفع توسع السوق بواسطة تقارب التعويضات والتكنولوجيا ومقاييس جودة الرعاية التي تجمع بين الفعالية السريرية والإشراف على الميزانية الإقليمية.

النتائج الرئيسية للتقرير

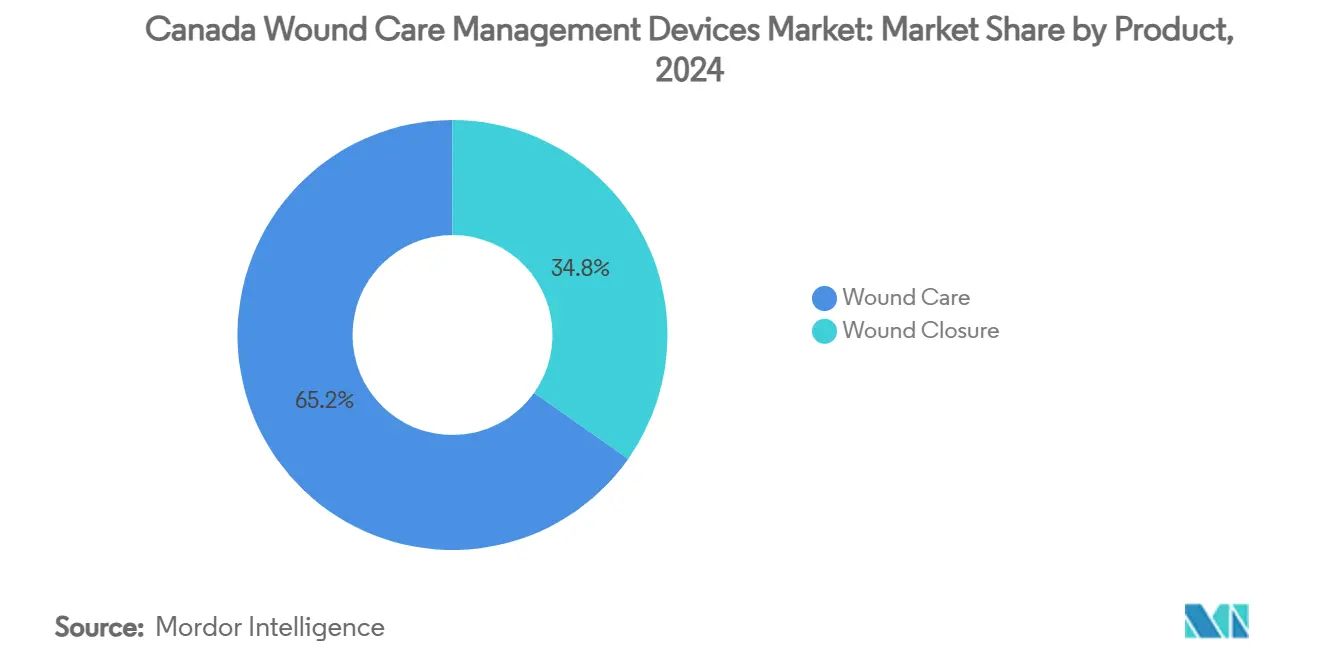

- بحسب فئة المنتج، احتلت رعاية الجروح 65.22% من حصة السوق الكندية لأجهزة إدارة رعاية الجروح في عام 2024، بينما يتوقع أن يحقق إغلاق الجروح معدل نمو سنوي مركب قدره 5.98% حتى عام 2030.

- بحسب نوع الجرح، هيمنت الجروح المزمنة بنسبة 68.41% من الحصة في عام 2024؛ ومن المتوقع أن تتقدم الجروح الحادة بمعدل نمو سنوي مركب قدره 6.21% حتى عام 2030.

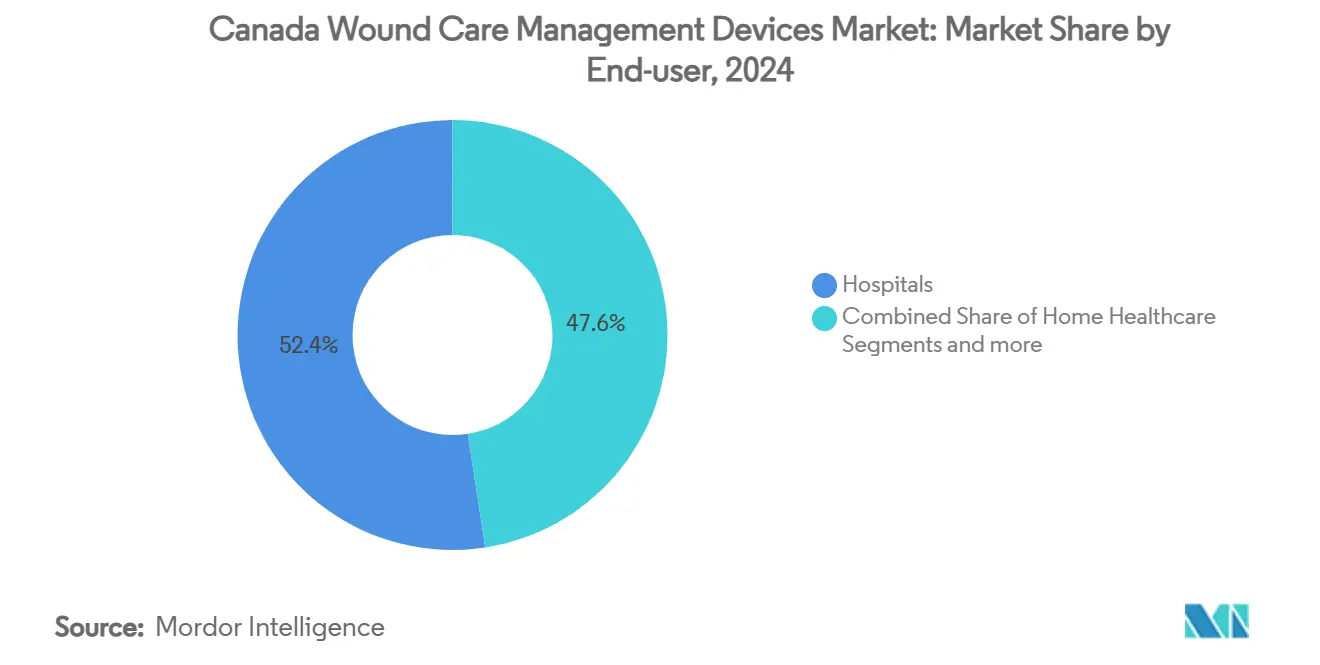

- بحسب المستخدم النهائي، تصدرت المستشفيات بنسبة 52.44% من حجم السوق الكندية لأجهزة إدارة رعاية الجروح في عام 2024، ومن المحدد أن تسجل إعدادات الرعاية الصحية المنزلية معدل نمو سنوي مركب قدره 6.42% حتى عام 2030.

- بحسب بيئة الرعاية، استحوذت بيئات المرضى الداخليين على 56.98% من حجم السوق الكندية لأجهزة إدارة رعاية الجروح في عام 2024، بينما من المتوقع أن توسع المرافق المجتمعية والخارجية بمعدل نمو سنوي مركب قدره 6.39% حتى عام 2030.

اتجاهات ورؤى السوق الكندية لأجهزة إدارة رعاية الجروح

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسع التعويض الإقليمي لأجهزة إدارة رعاية الجروح | +1.2% | وطني، مع مكاسب مبكرة في أونتاريو وكولومبيا البريطانية | متوسط الأجل (2-4 سنوات) |

| توفر حلول الجروح عن بُعد في البلاد | +0.8% | وطني، مركز في المناطق الريفية والنائية | قصير الأجل (≤ سنتان) |

| مؤشرات الجودة الوطنية التي تدفع المستشفيات لاعتماد الضمادات المتقدمة | +0.7% | وطني، تنفيذ يركز على المستشفيات | متوسط الأجل (2-4 سنوات) |

| مسار المراجعة المعجل للضمادات المضادة للميكروبات | +0.5% | وطني، تعزيز الإطار التنظيمي | قصير الأجل (≤ سنتان) |

| نمو ميزانيات الرعاية المنزلية الممولة حكومياً لدعم العلاجات المحمولة | +0.9% | تنوعات إقليمية، الأقوى في أونتاريو وكيبيك | طويل الأجل (≥ 4 سنوات) |

| تزايد انتشار الجروح المزمنة والحادة | +1.1% | وطني، مدفوع ديموغرافياً | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع التعويض الإقليمي لأجهزة إدارة رعاية الجروح

تعمل ترقيات الصيغ الإقليمية على تغيير وصول السوق من خلال تحويل معايير الدفع من تكلفة المنتج إلى النتائج القابلة للإثبات، وتقوم خطة أعمال أونتاريو 2024-2025 بتوجيه أموال جديدة بوضوح إلى الضمادات المتقدمة المقدمة من خلال برامج الرعاية المنزلية. تتطلب العطاءات القائمة على القيمة الآن من الموردين تقديم بيانات وقت الشفاء، وتخفيضات إعادة الإدخال، ونماذج صحية-اقتصادية، مما يمنح الشركات التي تملك ملفات سريرية قوية ميزة واضحة. انتقلت أنظمة العلاج بالضغط السلبي للجروح، وبدائل الجلد لقرح القدم السكرية، والضمادات المشربة بالفضة إلى قوائم الحالة المفضلة في مقاطعات متعددة، مما يسرع دورات الشراء. يستفيد مسؤولو احتواء تكاليف الأدوية أيضاً من العقود المرتبطة بالنتائج التي تقلل الإنفاق الإجمالي للمرضى غير المستجيبين، وهو إجراء يزيد المنافسة على فعاليات المنتجات. يحصل البائعون القادرون على إثبات التأثير على مستوى السكان، خاصة بين المجتمعات الأصلية والنائية، على إدراج أوسع وشروط عقود أطول. لذلك، لا يؤدي مسار التعويض إلى رفع الحجم الفوري فحسب، بل يشكل أيضاً أولويات البحث والتطوير نحو المنتجات ذات النقاط النهائية للمنفعة السريرية الواضحة.

توفر حلول الجروح عن بُعد في البلاد

ارتفع اعتماد التطبيب عن بُعد بشكل حاد بعد القيود المرتبطة بالجائحة، وأفاد برنامج تيليوند التجريبي في أونتاريو عن معدلات رضا المرضى بنسبة 89% إلى جانب وفورات سنوية قدرها 5800 دولار كندي لكل مريض من خلال انخفاض زيارات قسم الطوارئ. تمتد المنح الفيدرالية الموجهة عبر مجموعة كندا الرقمية الفائقة هذه التجارب إلى كولومبيا البريطانية ومقاطعات البراري، مما يوحد بروتوكولات الرعاية عن بُعد. تسمح الكاميرات المحمولة، وبرامج التقييم المدعومة بالذكاء الاصطناعي، والأجهزة الطرفية المعتمدة من هيئة الصحة الكندية مثل تايتو هوم للأطباء بتصنيف مراحل الجروح، ووصف الضمادات، وبدء العلاج بالضغط السلبي دون مواعيد شخصية [1]Canadian Agency for Drugs and Technologies in Health, Connected Devices to Support Remote Examination and Diagnosis in Primary Care and Specialty Care,

cda-amc.ca. تتناول هذه الأدوات مباشرة عجز الوصول للسكان الشماليين والأصليين حيث تندر العيادات المتخصصة. يعوض شركات التأمين والدافعون الإقليميون بشكل متزايد المتابعات الافتراضية، مما يسرع التحول نحو نماذج الرعاية الهجينة التي تمزج خبرة المستشفى مع تقديم الخدمة في المنزل. بالنسبة للمصنعين، أصبح اتصال الأجهزة وواجهات تكامل البرامج الآن متطلبات عطاء أساسية وتفتح الأبواب أمام نماذج خدمة قائمة على الاشتراك. وبالتالي، تضاعف البنية التحتية للجروح عن بُعد معدلات استخدام الأجهزة، وتقصر دورات الرعاية، وترفع المنصات الغنية بالبيانات التي تغذي مسارات الرعاية المستقبلية المدفوعة بالذكاء الاصطناعي.

مؤشرات الجودة الوطنية التي تدفع المستشفيات لاعتماد الضمادات المتقدمة

تم دمج بروتوكولات وندز كندا المستندة إلى الأدلة لعام 2025 في لوحات معلومات جودة المستشفيات، مما حول سرعة شفاء الجروح، ومعدلات العدوى، ومؤشرات مدة الإقامة إلى مقاييس تعويض تنفيذية [2]Wounds Canada, Skin Health and Wound Management: Best Practice Recommendations 2025,

woundscanada.ca. تستجيب المستشفيات بالترقية إلى ضمادات موازنة الرطوبة والمضادة للميكروبات التي تحرز نتائج مواتية في هذه المعايير، وتجمع عقود الشراء الجماعي الآن ضمانات النتائج. لذلك تتمتع غسولات حمض الهيبوكلوروس، ومطهرات المحاليل فائقة الأكسدة، وضمادات الطحالب الفضية بمنحنيات اعتماد معجلة [3]Wounds Canada, Pressure Injuries And The Use Of Hypochlorous Acid (pHA)-Based Cleanser: What Is The Science And What Are The Best Ways To Leverage This Technology With Maximal Effect?,

woundscanada.ca. تراجع هيئات الاعتماد المتوازية الالتزام بهذه المؤشرات، مما يرفع المخاطر السمعية للمرافق المتأخرة. يحصل الموردون القادرون على تقديم كل من المنتج ووحدات التعليم للممرضات على ولاء ما بعد البيع، حيث أصبح امتثال التدريب بنداً في مراجعات الجودة. مع مرور الوقت، تتقاسم شبكات المستشفيات بيانات المعايير، مما يولد حلقة تغذية راجعة وطنية تشجع الابتكار المستمر للأجهزة. نتيجة لذلك، تعزز حركة مؤشر الجودة طلب الضمادات المتقدمة بينما تقوم في الوقت نفسه بتصفية العروض إلى تلك التي تحمل أداء منشور في العالم الحقيقي.

تزايد انتشار الجروح المزمنة والحادة

يواصل السكان المصابون بالسكري في كندا مسارهم التصاعدي، وتقدر التكلفة المباشرة الوطنية لقرح القدم السكرية بـ 547 مليون دولار كندي سنوياً، مما يجعل إدارة الجروح المزمنة ضرورة مالية. يرفع الشيخوخة الديموغرافية المتوازية حدوث قرح الضغط في الرعاية طويلة الأمد، مما يحافظ على احتلال عالي لمنتجات الضمادات المتخصصة. على الجانب الحاد، ترفع برامج اللحاق بالعمليات الجراحية ما بعد الجائحة أحجام الإجراءات، مما ينتج المزيد من الجروح الجراحية التي يجب أن تلتئم بسرعة لتجنب انتكاس التراكم. تدفق إصلاحات الصدمة الإقليمية، بما في ذلك تغطية الإسعاف الجوي على مدار 24 ساعة، المرضى المصابين بشدة إلى المستشفيات الثلاثية بسرعة أكبر، مما يزيد النافذة لأجهزة الإغلاق المتقدمة. في الوقت نفسه، تتعرض المجتمعات الأصلية لمعدلات بتر الأطراف السفلى المرتفعة بسبب السكري، مما يحفز المنح الفيدرالية للتوعية الثقافية المخصصة للوقاية من الجروح. لذلك يضمن العبء المزدوج للجروح المزمنة والحادة طلباً متعدد السنوات عبر قنوات المستشفيات والعيادات الخارجية والرعاية المنزلية، مما يدعم بقوة توقعات الحجم للسوق الكندية لأجهزة إدارة رعاية الجروح.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص الممرضات في البلاد يحد من اعتماد الأجهزة | -0.9% | وطني، حاد في المناطق الريفية | متوسط الأجل (2-4 سنوات) |

| التعويض غير المتساوي لبدائل الجلد الحيوية | -0.6% | تنوعات إقليمية، تغطية غير متسقة | قصير الأجل (≤ سنتان) |

| رسوم ترخيص الأجهزة العالية تحد من ابتكار الشركات الصغيرة والمتوسطة | -0.4% | وطني، قيد الإطار التنظيمي | طويل الأجل (≥ 4 سنوات) |

| المتطلبات التنظيمية الصارمة | -0.5% | وطني، إشراف هيئة الصحة الكندية | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص الممرضات في البلاد يحد من اعتماد الأجهزة

واجهت كندا معدل شغور قدره 10.6% للممرضات المسجلات في عام 2025، وهو رقم يرتفع في المقاطعات النائية حيث يندر المتخصصون في رعاية الجروح. تتطلب أنظمة الضغط السلبي والضمادات المهندسة حيوياً مهارات تطبيق متقدمة، ويبطئ عدم كفاية العمالة تنفيذ البروتوكول. يجب على الموظفين الحاليين موازنة أحمال حالات أعلى، وغالباً ما يلجؤون إلى الشاش التقليدي بدلاً من الخيارات المتفوقة تكنولوجياً لتوفير الوقت. تقدم برامج الهجرة الإقليمية والاعتراف السريع بالاعتمادات راحة جزئية لكنها تتنافس مع الولايات المتحدة للممرضات المهرات، مما يحد من المكاسب الفورية. يقدم الموردون بشكل متزايد تنسيقات أجهزة مبسطة مع أدلة بصرية بديهية، مما يقلل حمل التدريب ويمكّن الاعتماد من قبل الموظفين العامين. مع ذلك، يبقى قيد القوى العاملة عائقاً مادياً على نمو الحجم قريب الأمد، خاصة في قنوات الرعاية الصحية المنزلية حيث يحدد توفر الممرضات قدرة نشر الأجهزة.

المتطلبات التنظيمية الصارمة

تحافظ هيئة الصحة الكندية على دورات مراجعة الفئة الثانية والثالثة من 75 إلى 90 يوماً، والتصنيف الأخير لسمية الكلورهكسيدين يشير إلى فحص أدق لادعاءات مضادات الميكروبات. تحمل المؤسسات الصغيرة والمتوسطة تكاليف شؤون تنظيمية غير متناسبة، مع إعداد الملف والمراقبة الإلزامية ما بعد التسويق تضيف نفقات عامة متكررة. بالرغم من أن طريق الظروف الاستثنائية المُدخل خلال الجائحة عجّل حفنة من عناصر رعاية الجروح، لا تزال معظم الضمادات الجديدة يجب أن تمر بتقييم كامل قبل التسويق. يجب على المصنعين أيضاً الامتثال لقواعد الوسم ثنائي اللغة واعتبارات اللغات الأصلية في مقاطعات معينة، مما يضيف تعقيداً. التأثير الصافي هو إيقاع ابتكار أبطأ، وحصص سوق مركزة للشركات المؤسسة، وتسعير معدّل للمخاطر ينقل تكاليف الامتثال التنظيمي إلى الدافعين الإقليميين.

تحليل القطاعات

بحسب المنتج: هيمنة رعاية الجروح تواجه نمو الإغلاق

استحوذت فئة رعاية الجروح الفرعية على 65.22% من حصة السوق الكندية لأجهزة إدارة رعاية الجروح في عام 2024، بما يعادل 1.25 مليار دولار أمريكي من الإنفاق مقابل إجمالي السوق في ذلك العام. تفوقت الضمادات المضادة للميكروبات المتقدمة - خاصة المتغيرات القائمة على الفضة والبوليهكسانيد - على نمو الفئة العامة بعد أن حدثت مقاطعات متعددة الصيغ لتعويض المنتجات المؤكدة النتائج. حافظت أنظمة العلاج بالضغط السلبي للجروح على نمو إيرادات من رقمين، مستفيدة من نماذج أصغر تعمل بالبطارية مخصصة لبرامج الخروج المنزلي. لا تزال الضمادات التقليدية تملأ حالات الاستخدام منخفضة الحدة، ولكن ضغط سعر الوحدة يضاد استقرار الحجم، مما يسحب قيمة الفئة إلى أسفل حيثما تمنح العطاءات العامة على معايير التكلفة الأدنى. ضمن الضمادات المتقدمة، قادت أكواسيل أج إكسترا من كونفاتيك وأليفين لايف من سميث أند نيفيو معظم الحجم، بينما يركز الداخلون الجدد مثل جل ريفايف من كين بايوتك على تخفيف مقاومة مضادات الميكروبات لكسب فتحات الصيغة.

يتتبع قطاع إغلاق الجروح، بينما يمثل فقط 34.78% من الإيرادات في عام 2024، معدل نمو سنوي مركب قدره 5.98%، مما يعكس تجديد الإنتاجية الجراحية والتركيز الوطني على التقنيات الأقل إنتهاكاً التي تقصر نوافذ التعافي. تجتذب مواد لصق الأنسجة وأجهزة التدبيس القابلة للامتصاص الجراحين الساعين لخفض معدلات العدوى ما بعد العملية وتحسين النتائج التجميلية. تنتج تحسينات التصميم الصناعي مطبقات تتطلب موظفين أقل للنشر، متماشية مع حقائق نقص الممرضات. في الوقت نفسه، تتطور تكنولوجيا الخياطة نحو الطلاءات المضادة للميكروبات، محولة المواد الاستهلاكية الأساسية إلى عناصر عالية القيمة ذات اعتمادات السيطرة على العدوى. إجمالاً، تؤكد هذه الاتجاهات كيف تهدد تقنيات الإغلاق المجاورة بتقطيع حصة رعاية الجروح ما لم يوسع موردو الضمادات المحافظ أو يندمجوا مع شركاء الإغلاق، وهي ديناميكية تقارب مرئية بالفعل في صفقات الترخيص المتبادل المعلنة في أواخر عام 2024.

ملاحظة: حصص القطاعات الفردية متوفرة عند شراء التقرير

بحسب نوع الجرح: الجروح المزمنة تقود رغم تسارع الحادة

استحوذت الجروح المزمنة على 68.41% من حجم السوق الكندية لأجهزة إدارة رعاية الجروح في عام 2024، مدعومة بانتشار قرح القدم السكرية وبروتوكولات العلاج طويلة المدى التي تستهلك دورات ضمادات متعددة. تولد قرح القدم السكرية وحدها نوافذ شفاء متوسطة ممتدة من 20 إلى 26 أسبوعاً، مما يوفر طلباً مستقراً للأجهزة يجذب المصنعين الساعين للإيرادات المتكررة. تأمر إرشادات قرح الضغط في الرعاية طويلة الأمد بإعادة التوضع واستخدام المراتب المتخصصة، لكن ثغرات الالتزام تحافظ على الضمادات الرغوية المتقدمة في التناوب النشط، خاصة المنتجات المضمنة بأفلام السيطرة على المناخ الجزئي. تنشأ قرح الساق الوريدية في سكان شائخين محدودي الحركة، مما يعزز الطلب على الضمادات المتوافقة مع الضغط وأجهزة تخفيف الحمولة.

الجروح الحادة، بنسبة 31.59% من قيمة 2024، متوقعة للتوسع بمعدل نمو سنوي مركب قدره 6.21% حتى عام 2030، إلى حد كبير على ظهر خطط تخفيض التراكم الجراحي التي ترفع الإجراءات الاختيارية والصدمة. تغذي أيضاً الإدخالات المعجلة لوحدة الحروق والإصابات المرتفعة في مواقع البناء أثناء زيادة البنية التحتية ما بعد الجائحة خط الأنابيب الحاد. تقوم المستشفيات التي تشغل مسارات التعافي المحسن بعد الجراحة الآن بدمج الإغلاق الأقل إنتهاكاً مع الضمادات المضادة للميكروبات لتقليل عدوى الموقع، وهي ممارسة غالباً ما تنص عليها قوائم مراجعة الاعتماد المحدثة. بالنسبة لصانعي الأجهزة، تتطلب ذروات حجم القطاع الحاد قدرة سلسلة التوريد الرشيقة التي يمكن أن تتمرن مع الجدولة الجراحية، وهو مميز متزايد القيمة في تقييمات العطاءات الإقليمية.

بحسب المستخدم النهائي: هيمنة المستشفى تتحدى بتوسع الرعاية المنزلية

سيطرت المستشفيات على 52.44% من إنفاق 2024، مستفيدة من قوة الشراء المركزة المنفذة من قبل منظمات الشراء الجماعي مثل موهوك ميدباي، التي أدارت 3 مليارات دولار كندي في العقود ذلك العام. تستفيد عيادات الجروح الداخلية من الفرق متعددة التخصصات ومسارات الرعاية المبروتكلة لنشر أجهزة عالية الحدة، مما يدعم طلباً أساسياً مستقراً للضمادات المتميزة وأنظمة الضغط السلبي. تطلق المستشفيات التعليمية غالباً مواد مبتكرة تحت دراسات يبدأها المحقق والتي تعلم لاحقاً قرارات الصيغة الإقليمية، مما يضعها في المقدمة لاعتماد دورة التكنولوجيا.

بيئات الرعاية الصحية المنزلية، تمثل 25.13% من قيمة 2024، متوقعة للنمو بمعدل نمو سنوي مركب قدره 6.42% حتى عام 2030 حيث تدفع السياسة العامة الرعاية المعقدة إلى المجتمع. تكتسب أجهزة الضغط السلبي التي تعمل بالبطارية، والمضخات المحمولة ذات الاستخدام الواحد، والهلاميات المضادة للميكروبات المناسبة للتطبيق الذاتي جاذبية. تم توسيع رموز الدفع الإقليمية لضمادات الجروح المقدمة عبر الصيدليات المجتمعية في أونتاريو وكيبيك، مما يمكن المرضى من الوصول إلى المنتجات المدعومة دون زيارات المستشفى. تسمح أنظمة المراقبة عن بُعد للممرضات الزائرات برفع صور الجروح، مما يسمح بالإشراف المتخصص من المراكز الثلاثية ويسرع القرارات السريرية. بالنسبة للموردين، يعطي تصميم المنتج الآن الأولوية للحجم المحمول، والضوابط البديهية، والتشغيل منخفض الضوضاء لتحسين التزام المريض ومقاييس جودة الحياة المأخوذة غالباً في تقييمات التعويض.

ملاحظة: حصص القطاعات الفردية متوفرة عند شراء التقرير

بحسب بيئة الرعاية: انتشار المرضى الداخليين يلتقي بنمو المجتمع

احتفظت مرافق المرضى الداخليين بـ 56.98% من إيرادات 2024، مدفوعة بتعقيد الحروق والجروح الجراحية وقرح الضغط المُعرضة ضمن أجنحة الرعاية الحادة. تتكامل الضمادات الرغوية المملوكة مع بطانات معالجة النضحة ومضخات الضغط السلبي الآلية مع منصات السجلات الطبية الإلكترونية الموجودة في المستشفى، مما يسهل التوثيق لموظفي التمريض ويلبي معايير التدقيق. تحمل المستشفيات أيضاً نصيب الأسد من البنية التحتية للتدريب، مما يسمح بتوسيع سريع للأجهزة المرخصة حديثاً وبالتالي يدعم زخم دخول السوق للمبتكرين.

مرافق المجتمع والمرضى الخارجيين، التي استحوذت على 43.02% من الإنفاق في عام 2024، تتسارع بمعدل نمو سنوي مركب قدره 6.39% حتى عام 2030 حيث يستغل الدافعون ميزة التكلفة للرعاية غير المستشفوية. تخزن العيادات التجارية المدمجة في الصيدليات الآن ضمادات درجة مهنية، بينما تتكاثر مراكز رعاية الجروح المستقلة في الممرات الحضرية. تدعم أجهزة الضغط السلبي المحمولة المعتمدة للاستخدام بمريض واحد برامج الخروج المبكر، مما يقلل أطوال الإقامة في المستشفى بمتوسط 1.8 يوم في المواقع التجريبية. علاوة على ذلك، تقوم ممرضات الصحة العامة المجهزة بتطبيقات التصوير المدعومة بالذكاء الاصطناعي بإجراء تقييمات في المنزل، مما يحفز تنبيهات آلية للإحالة المتخصصة عندما يتوقف الشفاء. يجبر هذا التنويع في بيئة الرعاية الموردين على تقسيم خطوط المنتج بمستوى المهارة المطلوبة، وتعقيد التعبئة، وقناة التعويض.

التحليل الجغرافي

تبقى أونتاريو أكبر مساهم إقليمي، محتلة نحو 37% من إيرادات 2025 على قوة اعتماد تيليوند، والإنتاجية الجراحية العالية، والتغطية الشاملة للصيغة التي تتضمن الآن بدائل الجلد المهندسة حيوياً لقرح القدم السكرية. تمتد تجارب الشراء المرتبطة بالنتائج في المقاطعة تمديدات عقود مواتية للموردين الذين يثبتون تخفيضات في إعادة الإدخال، مما يعيد توجيه حصة من مخاطر الميزنة نحو المصنعين. تتبع كولومبيا البريطانية بشريحة 18%، مدعومة بتحالفات الشراء الإقليمية التي تستفيد من الشراء الجماعي للتفاوض على تنازلات سعر من رقمين، وإن كان ذلك أحياناً يحد من وصول المبتكرين الأصغر للسوق. رائدت المستشفيات في فانكوفر كوستال هيلث برامج تأجير مضخة واحدة للضغط السلبي التي تجمع المواد الاستهلاكية، وهو نهج سرعان ما نسخته خدمات ألبرتا الصحية.

تساهم كيبيك بنحو 16% من السوق الكندية لأجهزة إدارة رعاية الجروح، تعمل تحت قوانين الوسم الفرنسية التي تفضل الموردين ذوي التعبئة ثنائية اللغة وموظفي الدعم السريري. يعوض مؤمن المقاطعة العام، رامق، العلاج بالضغط السلبي عندما يصفه ممرضو رعاية الجروح المعتمدون، وخصصت ميزانية 2025 أموالاً للتوسع في أقاليم غاسبيه والشاطئ الشمالي الريفية. تبين المقاطعات الأطلسية، رغم دمج 9% فقط من قيمة السوق، نمواً فوق المتوسط حيث تدعم مدفوعات التوازن الفيدرالية مشتريات رأس المال الصحي، خاصة في مركزي الصدمة الإقليميين في نيوفاوندلاند. تتعامل مقاطعات البراري مع سكان متناثرين، مما يحفز الاعتماد السريع لحلول الجروح عن بُعد المقدمة عبر منح توسيع النطاق العريض الممولة بـ 200 مليار دولار كندي لعشر سنوات من أوتاوا لتحويل الرعاية الصحية.

تعرض الأقاليم الشمالية أرقاماً مطلقة صغيرة لكن أعلى استخدام للفرد لأنظمة الضغط السلبي المحمولة بسبب النأي الشديد. تمول خدمات كندا الأصلية برامج الوقاية من الجروح المُكيفة ثقافياً، والباعة المشاركون في هذه المبادرات يتمتعون بنقاط عطاء تفضيلية للمناقصات الحكومية المستقبلية. إجمالاً، يبرز التنوع الجغرافي أنه بينما تدفع عتبات التعويض الاعتماد المبكر، يعتمد النجاح على خدمة الخصائص اللغوية والمناخية والوصول للرعاية الفريدة لكل مقاطعة أو إقليم.

المشهد التنافسي

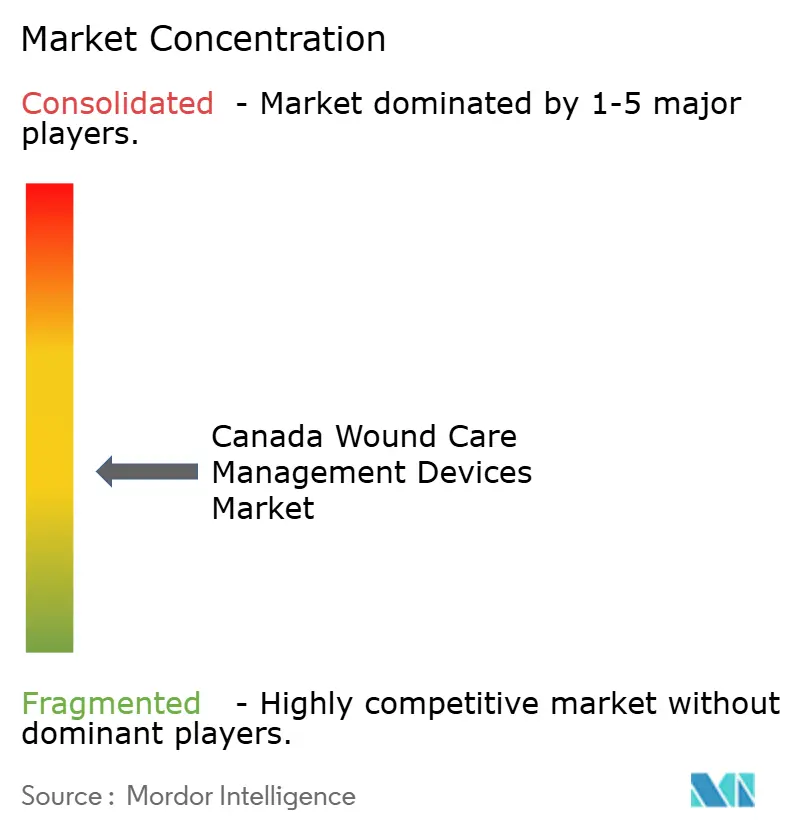

يظهر السوق تجزؤاً معتدلاً، مع سيطرة أفضل خمسة موردين على نحو 46% من إيرادات 2025، تاركين مساحة بيضاء واسعة للمبتكرين المتخصصين. عززت سميث آند نيفيو محفظتها بتخصيص 1.24 مليار دولار أمريكي لبحث وتطوير رعاية الجروح واستكمال استحواذ يضيف منتجات مصفوفة الأدمة غير الخلوية، مما يعزز نفوذ الطب التجديدي. تحتفظ سولفينتوم (سابقاً 3إم هيلث كير) بولاء قوي للمستشفى عبر مجموعات الستارة والضمادة المتكاملة التي تتناسب مع سير العمل الجراحي الموجود، بينما نشأ نمو قطاع كونفاتك 9.5% في عام 2024 من ترقيات أكواسيل أج إكسترا وإطلاق كونفافوم.

تركز الشركات الصغيرة والمتوسطة المحلية مثل نانوتس وبايوميك على الهلاميات المهندسة نانوياً والهلاميات المائية فائقة الأكسدة المستهدفة لمقاومة مضادات الميكروبات. يُعوض حجمها الأصغر بحوافز كندا الضريبية للبحث العلمي والتطوير التجريبي، التي تدعم التجارب السريرية وتعجل تحسينات المنتج. ومع ذلك، تبطئ رسوم ترخيص الأجهزة العالية والوسم ثنائي اللغة الصارم الطرح التجاري، مما يحفز التحالفات مع الموزعين متعددي الجنسيات للوصول الوطني. تمارس منظمات الشراء الجماعي تأثيراً متنامياً، مع موهوك ميدباي، وهيلث برو، وكيانات الخدمة المشتركة مثل سواب نوفا سكوتيا هيلث التي تملي جماعياً تركيب الصيغة لأكثر من 300 مستشفى. يجب على الموردين الآن توفير ضمانات نتائج متعددة السنوات ووحدات تدريبية لتأمين تجديدات العقد، مما يفضل الشركات ذات مجموعات البيانات الصحية-الاقتصادية الناضجة.

يعيد التقارب التكنولوجي أيضاً تشكيل المنافسة؛ يجمع صانعو الأجهزة لوحات معلومات تتبع الجروح القائمة على السحابة مع المواد الاستهلاكية، مما ينشئ نظماً بيئية خدمية لزجة. تميز التحليلات الصورية المدفوعة بالذكاء الاصطناعي المدمجة في التطبيقات المحمولة العروض حيث نقص الطاقم السريري حاد. في الوقت نفسه، تدفع اليقظة التنظيمية على مضادات الميكروبات البحث والتطوير نحو مواد غير مضادة حيوية، مشجعة التعاونات عبر الصناعات مع شركات علوم المواد. تؤدي هذه الديناميكيات مجتمعة إلى رفع عتبات الدخول لكنها تكافئ عمق المنتج، والأدلة السريرية، وتكامل الصحة الرقمية.

قادة صناعة أجهزة إدارة رعاية الجروح الكندية

سولفينتوم

سميث آند نيفيو المحدودة

مجموعة كونفاتك المحدودة

كولوبلاست إيه/إس

مولنليك هيلث كير إيه بي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: أعلنت نانوتس عن نانوسالف، وهو جل مُصاغ بجسيمات نانوية لتسريع شفاء الجروح المزمنة والحادة والحروق والآفات الالتهابية.

- مارس 2025: وقعت كين بايوتك إنك اتفاقية توزيع لثلاث سنوات مع بست باي ميديكال كندا لتسويق جل ريفايف المضاد للميكروبات للجروح على الصعيد الوطني.

- فبراير 2025: قدمت بايوميك إنك بيورجل، وهو هيدروجل نانوي فائق الأكسدة مهندس لتوصيل حمض الهيبوكلوروس المستمر لإصابات الجلد والحروق.

- يناير 2025: استثمرت حكومة أونتاريو مليون دولار كندي (0.72 مليون دولار أمريكي) لتدريب 400 من موظفي الرعاية طويلة الأمد من خلال برنامج سوان الخاص بـ نسووك ودورات الأبطال من وندز كندا، مما يعزز كفاءة القوى العاملة في إدارة الجروح المتقدمة.

نطاق تقرير السوق الكندية لأجهزة إدارة رعاية الجروح

وفقاً لنطاق التقرير، تُستخدم منتجات إدارة الجروح بشكل رئيسي لعلاج الجروح المعقدة. الجروح والإصابات هي آلام شائعة تؤثر على مليارات الأشخاص في جميع أنحاء العالم.

يُقسم السوق الكندية لإدارة رعاية الجروح بحسب المنتج، ونوع الجرح، والمستخدم النهائي، وبيئات الرعاية. ينقسم نوع المنتج إلى (رعاية الجروح وإغلاق الجروح). تُقسم رعاية الجروح أيضاً إلى (ضمادات الجروح المتقدمة، والضمادات التقليدية، وأجهزة رعاية الجروح، والعلاجات النشطة/الحيوية، والعوامل الموضعية، ومنتجات رعاية الجروح الأخرى). تُقسم الضمادات المتقدمة أيضاً إلى (ضمادات الرغوة، وضمادات الهيدروكولويد، وضمادات الهيدروجل، وضمادات الطحالب، وضمادات الأفلام، وضمادات الكولاجين، والضمادات المضادة للميكروبات/الفضية). تُقسم الضمادات التقليدية أيضاً إلى (الشاش والشاش المشرب، واللصقات والأشرطة اللاصقة). تُقسم أجهزة رعاية الجروح إلى أنظمة العلاج بالضغط السلبي للجروح، ومعدات العلاج بالأكسجين عالي الضغط، وأجهزة الأكسجين والأوزون الموضعية. تُقسم العوامل الموضعية إلى (المطهرات ومضادات الميكروبات، وعوامل التنضير الإنزيمي، والعوامل المُرقِّئة). ينقسم إغلاق الجروح إلى (الخيوط الجراحية، والدباسات الجراحية، والمواد اللاصقة والسادات النسيجية). ينقسم نوع الجرح إلى (الجروح المزمنة (قرح القدم السكرية، قرح الساق الوريدية، قرح الضغط، الجروح المزمنة الأخرى) والجروح الحادة (الجروح الجراحية، الحروق، جروح الصدمة والتمزق، الجروح الحادة الأخرى)). يقدم التقرير القيمة (بملايين الدولارات الأمريكية) للقطاعات المذكورة أعلاه.

| رعاية الجروح | ضمادات الجروح المتقدمة | ضمادات الرغوة |

| ضمادات الهيدروكولويد | ||

| ضمادات الهيدروجل | ||

| ضمادات الطحالب | ||

| ضمادات الأفلام | ||

| ضمادات الكولاجين | ||

| الضمادات المضادة للميكروبات / الفضية | ||

| الضمادات التقليدية | الشاش والشاش المشرب | |

| اللصقات والأشرطة اللاصقة | ||

| أجهزة رعاية الجروح | أنظمة العلاج بالضغط السلبي للجروح | |

| معدات العلاج بالأكسجين عالي الضغط | ||

| أجهزة الأكسجين والأوزون الموضعية | ||

| العلاجات النشطة / الحيوية | ||

| العوامل الموضعية | المطهرات ومضادات الميكروبات | |

| عوامل التنضير الإنزيمي | ||

| العوامل المُرقِّئة | ||

| منتجات رعاية الجروح الأخرى | ||

| إغلاق الجروح | الخيوط الجراحية | |

| الدباسات الجراحية | ||

| المواد اللاصقة والسادات النسيجية | ||

| الجروح المزمنة | قرح القدم السكرية |

| قرح الضغط | |

| قرح الساق الوريدية | |

| الجروح المزمنة الأخرى | |

| الجروح الحادة | الجروح الجراحية |

| الحروق | |

| جروح الصدمة والتمزق | |

| الجروح الحادة الأخرى |

| المستشفيات |

| عيادات الجروح المتخصصة ومراكز العيادات الخارجية |

| إعدادات الرعاية الصحية المنزلية |

| أخرى |

| المرضى الداخليون |

| المجتمع / المرضى الخارجيون |

| بحسب المنتج | رعاية الجروح | ضمادات الجروح المتقدمة | ضمادات الرغوة |

| ضمادات الهيدروكولويد | |||

| ضمادات الهيدروجل | |||

| ضمادات الطحالب | |||

| ضمادات الأفلام | |||

| ضمادات الكولاجين | |||

| الضمادات المضادة للميكروبات / الفضية | |||

| الضمادات التقليدية | الشاش والشاش المشرب | ||

| اللصقات والأشرطة اللاصقة | |||

| أجهزة رعاية الجروح | أنظمة العلاج بالضغط السلبي للجروح | ||

| معدات العلاج بالأكسجين عالي الضغط | |||

| أجهزة الأكسجين والأوزون الموضعية | |||

| العلاجات النشطة / الحيوية | |||

| العوامل الموضعية | المطهرات ومضادات الميكروبات | ||

| عوامل التنضير الإنزيمي | |||

| العوامل المُرقِّئة | |||

| منتجات رعاية الجروح الأخرى | |||

| إغلاق الجروح | الخيوط الجراحية | ||

| الدباسات الجراحية | |||

| المواد اللاصقة والسادات النسيجية | |||

| بحسب نوع الجرح | الجروح المزمنة | قرح القدم السكرية | |

| قرح الضغط | |||

| قرح الساق الوريدية | |||

| الجروح المزمنة الأخرى | |||

| الجروح الحادة | الجروح الجراحية | ||

| الحروق | |||

| جروح الصدمة والتمزق | |||

| الجروح الحادة الأخرى | |||

| بحسب المستخدم النهائي | المستشفيات | ||

| عيادات الجروح المتخصصة ومراكز العيادات الخارجية | |||

| إعدادات الرعاية الصحية المنزلية | |||

| أخرى | |||

| بحسب بيئة الرعاية | المرضى الداخليون | ||

| المجتمع / المرضى الخارجيون | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم السوق الكندية لأجهزة إدارة رعاية الجروح في عام 2025؟

تقدر قيمة السوق بـ 1.93 مليار دولار أمريكي في عام 2025 وهي في المسار للوصول إلى 2.56 مليار دولار أمريكي بحلول عام 2030.

ما هو معدل النمو السنوي المركب المتوقع لأجهزة رعاية الجروح المباعة في كندا؟

معدل النمو السنوي المركب الإجمالي بين عامي 2025 و2030 متوقع عند 5.81%.

أي قطاع منتجات يحتل أكبر حصة من الإيرادات الحالية؟

تتصدر منتجات رعاية الجروح بـ 65.22% من إيرادات 2024، متقدمة بشكل كبير على أجهزة الإغلاق.

أي بيئة رعاية تتوسع بشكل أسرع في اعتماد الأجهزة؟

تنمو الرعاية الصحية المنزلية بشكل أسرع، متقدمة بمعدل نمو سنوي مركب قدره 6.42% حتى عام 2030 حيث تحول المقاطعات الرعاية إلى المجتمع.

ما مدى تأثير نقص الممرضات على نمو السوق؟

تقلل ثغرات القوى العاملة معدل النمو السنوي المركب المتوقع بـ 0.9%، خاصة في المناطق الريفية حيث تندر ممرضات رعاية الجروح المتخصصات.

ما الدور الذي يلعبه التطبيب عن بُعد في إدارة الجروح الكندية؟

تقلل منصات الجروح عن بُعد زيارات الطوارئ، وتحسن الرضا، وتوسع وصول المتخصصين للمناطق النائية، مسرعة استخدام الأجهزة الإجمالي.

آخر تحديث للصفحة في: