حجم وحصة السوق الكندية للأجهزة الجراحية العامة

استعراض السوق

| فترة الدراسة | 2022 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2022 - 2023 |

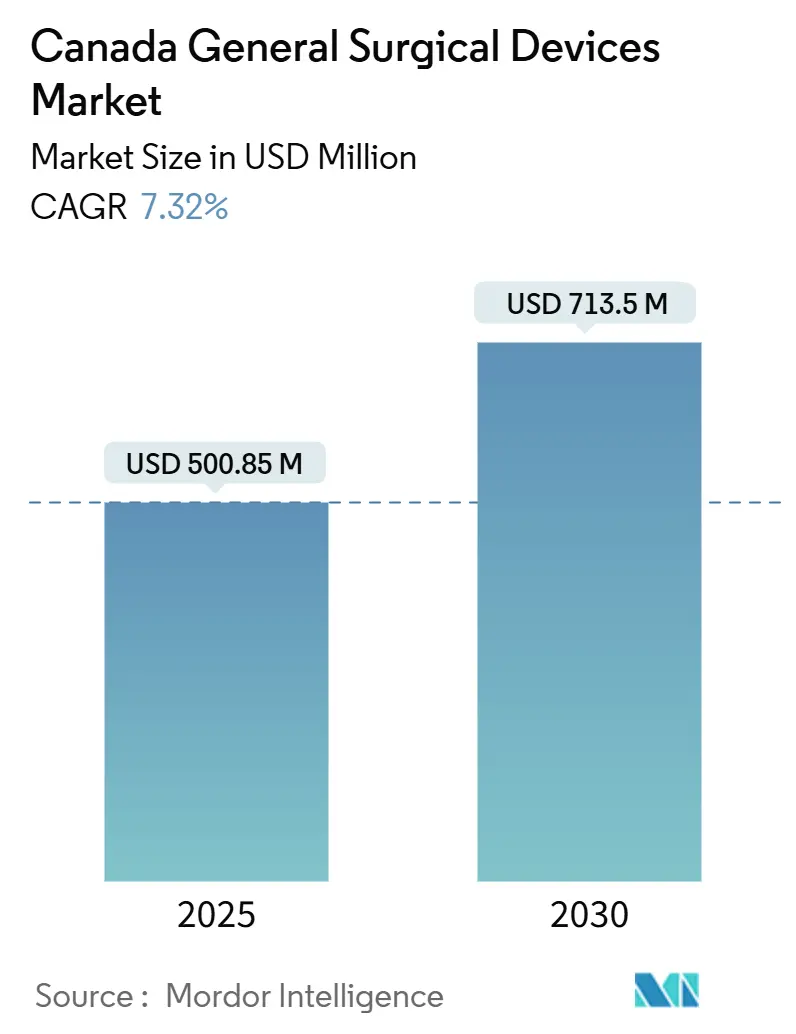

| حجم السوق (2025) | 500.85 مليون دولار أمريكي |

| حجم السوق (2030) | 713.5 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.32% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الكندية للأجهزة الجراحية العامة من قبل Mordor Intelligence

يقدر حجم السوق الكندية للأجهزة الجراحية العامة بـ 500.85 مليون دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 713.5 مليون دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 7.32% خلال فترة التوقعات (2025-2030). التمويل العام المستقر، والشيخوخة السريعة للسكان، وبرامج تحديث المستشفيات تدعم هذا النمو. دورات الاستثمار الإقليمية تضيف زخماً؛ على سبيل المثال، برنامج ألبرتا لرعاية السرطان بقيمة 800 مليون دولار أمريكي يولد بالفعل طلبيات معدات متعددة السنوات.[1]المصدر: حكومة ألبرتا، "حكومة ألبرتا تستثمر 800 مليون دولار كندي لتحسين رعاية السرطان،" siemens-healthineers.com التفضيلات الجراحية المتغيرة نحو التقنيات طفيفة التدخل والروبوتية تسرع طلب الاستبدال، بينما توسيع قدرات الجراحة الخاصة يوسع تنوع المشترين. في الوقت نفسه، تبسيط اللوائح من خلال برنامج eSTAR المشترك لهيئة الصحة الكندية مع إدارة الغذاء والدواء الأمريكية يقصر الجداول الزمنية لإطلاق المنتجات ويزيد الكثافة التنافسية.

النقاط الرئيسية من التقرير

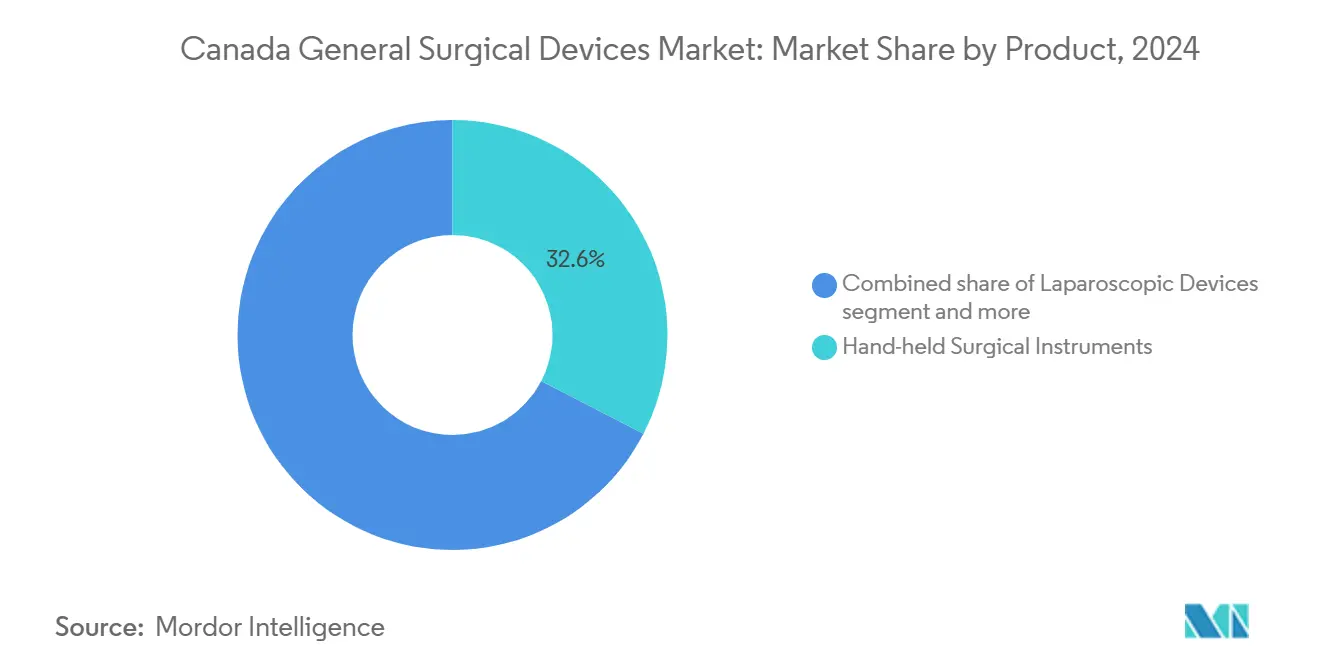

- حسب المنتج، قادت الأدوات المحمولة باليد بـ 32.57% من حصة السوق الكندية للأجهزة الجراحية العامة في 2024، بينما من المتوقع أن تتوسع الأنظمة الروبوتية والمساعدة بالكمبيوتر بمعدل نمو سنوي مركب قدره 8.91% حتى 2030.

- حسب نهج الإجراء، استحوذت الجراحة طفيفة التدخل على 72.82% من حجم السوق الكندية للأجهزة الجراحية العامة في 2024 وتتقدم بمعدل نمو سنوي مركب قدره 8.16% حتى 2030.

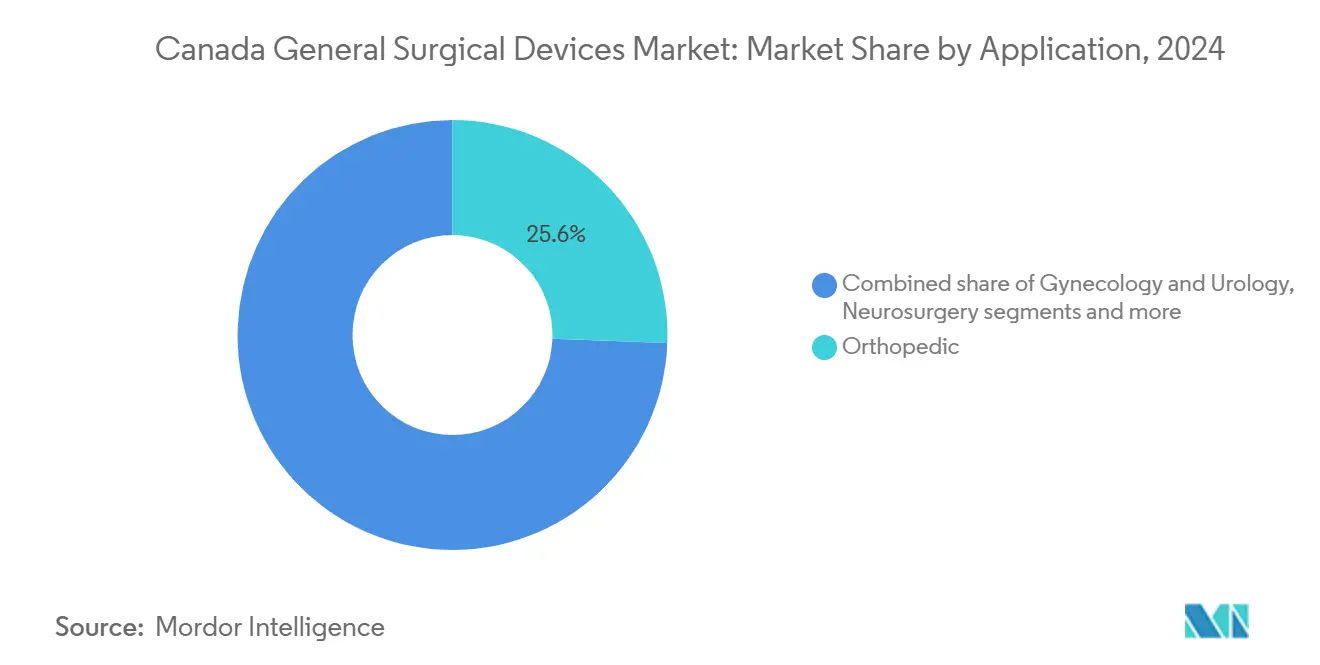

- حسب التطبيق، استحوذت العظام على حصة إيرادات بنسبة 25.61% في 2024؛ جراحة الأعصاب هي التطبيق الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.53% حتى 2030.

- حسب المستخدم النهائي، هيمنت المستشفيات بحصة 69.27% في 2024، بينما تحقق مراكز الجراحة الإسعافية أعلى معدل نمو سنوي مركب قدره 9.01% حتى 2030.

اتجاهات ورؤى السوق الكندية للأجهزة الجراحية العامة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع حجم الإجراءات الجراحية بسبب شيخوخة السكان وعبء الأمراض المزمنة | +1.8% | وطني، مع تأثير مركز في أونتاريو، كيبيك، كولومبيا البريطانية | طويل الأمد (≥ 4 سنوات) |

| التبني السريع للتقنيات طفيفة التدخل والروبوتية | +1.2% | المراكز الحضرية والمستشفيات الكبرى، الأقوى في ألبرتا، أونتاريو | متوسط الأمد (2-4 سنوات) |

| دفعات التمويل الفيدرالي/الإقليمي (مثل مصعد التحويل الصحي الكندي) | +1.5% | وطني، مع تنوعات إقليمية في توقيت النشر | متوسط الأمد (2-4 سنوات) |

| منصات روبوتية خفيفة الأصول مدعومة بالذكاء الاصطناعي لمراكز الرعاية الإسعافية | +0.9% | المناطق الحضرية، التبني المبكر في كولومبيا البريطانية، ألبرتا | طويل الأمد (≥ 4 سنوات) |

| التقدم التكنولوجي وارتفاع الإنفاق على الرعاية الصحية | +0.7% | وطني، مع التبني المتقدم في المراكز الحضرية الكبرى | متوسط الأمد (2-4 سنوات) |

| توسع المستشفيات الخاصة ومراكز الجراحة الإسعافية | +0.6% | ألبرتا، أونتاريو، مع وجود ناشئ في المقاطعات الأخرى | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

ارتفاع حجم الإجراءات الجراحية بسبب شيخوخة السكان وعبء الأمراض المزمنة

الفئة المسنة في كندا تتوسع بسرعة، حيث من المتوقع أن تتضاعف فئة ≥ 85 عاماً أكثر من ثلاث مرات بين 2023 و2073.[2]المصدر: إحصائيات كندا، "توقعات السكان: كندا، المقاطعات والأقاليم، 2023 إلى 2073،" statcan.gc.ca أحمال الحالات الجراحية تبعت النهج نفسه؛ تم إكمال أكثر من 2.3 مليون إجراء في السنة المالية 2023-24، بارتفاع 5% مقارنة بمستويات ما قبل الجائحة. الحالات المزمنة مثل السرطان وأمراض القلب استحوذت على 43.7% من الوفيات في 2023، مما يؤكد الطلب المستمر للعمليات المعقدة. الانتشار العالي في السكان الريفيين يركز الإحالات إلى المراكز الثلاثية، مما يعزز مشتريات المعدات في المستشفيات الحضرية. اختناقات الوصول تبقى: 15.6% من كبار السن يبلغون عن صعوبة في الحصول على رعاية المتخصصين، مما يبرز الاحتياجات غير الملباة التي تعزز النفقات الرأسمالية على البنية التحتية الجراحية.

التبني السريع للتقنيات طفيفة التدخل والروبوتية

مزيج الإجراءات يواصل هجرته من النُهج المفتوحة إلى طفيفة التدخل. تبني الجراحة الروبوتية يواجه قيود رأسمالية، مع تكلفة أنظمة da Vinci بين 1.5 مليون و2.2 مليون دولار أمريكي بالإضافة إلى 2,000 دولار أمريكي لكل إجراء، ومع ذلك يظهر المقيمون الكنديون في المسالك البولية معدلات مشاركة 77% في الإجراءات المساعدة روبوتياً، مما يشير إلى جاهزية القوى العاملة. اختراق استئصال القولون التنظيري يختلف بشكل كبير-7.6% في نيوفاوندلاند ولابرادور مقابل 60.2% في كولومبيا البريطانية-مما يوضح الإمكانات الإقليمية غير المستغلة. جاهزية التدريب تتحسن: 77% من المقيمين الكنديين في المسالك البولية شاركوا في حالات مساعدة روبوتياً خلال الإقامة. رغم أن المتطلبات الرأسمالية تبقى شديدة، فإن أدلة التعافي الأسرع ومعدلات إعادة الدخول المنخفضة تدعم قصة الترقية.

دفعات التمويل الفيدرالي/الإقليمي

إجمالي النفقات الحكومية للصحة وصل إلى 253.2 مليار دولار أمريكي في 2023، أي ما يعادل 23.4% من إجمالي الإنفاق العام. مصعد التحويل الصحي الكندي يضمن زيادات سنوية متوقعة بنسبة 5%، مما يسمح للمقاطعات بمواءمة ميزانيات المعدات متعددة السنوات. خطة هيئة الصحة الكندية الإدارية 2024-25 تخصص أكثر من 801 مليون دولار أمريكي لبرامج حماية الصحة التي تشمل تحديث اللوائح، مما يدعم مباشرة تسريع تراخيص الأجهزة. وحدة الكلى في كولومبيا البريطانية بقيمة 85 مليون دولار أمريكي توضح كيف يجلب التمويل الإقليمي المطابق الأجهزة الجراحية المتقدمة إلى المستشفيات الثانوية.

منصات روبوتية خفيفة الأصول مدعومة بالذكاء الاصطناعي لمراكز الرعاية الإسعافية

صحة فريزر نشرت أكثر من 40 مشروع ذكاء اصطناعي، بما في ذلك التوأم الرقمي الذي يمدل عمليات إقليمية كاملة من 16 تيرابايت من البيانات، مما يظهر التحليلات القابلة للتوسيع لجدولة الجراحة. neuroArm المتوافق مع الرنين المغناطيسي، المطور في جامعة كالغاري، يصادق على القدرة المحلية في الروبوتيات المتقدمة مع إكمال 35 حالة جراحة أعصاب إكلينيكية. المعالجة السحابية الفعالة من حيث التكلفة تخفض حواجز الدخول لمراكز الجراحة الإسعافية، متماشية مع استراتيجيات الحد من أوقات الانتظار الإقليمية التي تعتمد على الأحجام المعهود بها خارجياً.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة الرأسمالية العالية والصيانة للأنظمة المتقدمة | -1.4% | وطني، مع تأثير حاد في المستشفيات الأصغر والمراكز الريفية | قصير الأمد (≤ سنتان) |

| نقص الجراحين المدربين على الجراحة طفيفة التدخل في المقاطعات غير الحضرية | -0.8% | المراكز الريفية والحضرية الأصغر، خاصة المقاطعات الأطلسية | متوسط الأمد (2-4 سنوات) |

| تراكم تقييم التكنولوجيا الصحية يؤخر الموافقات | -0.6% | وطني، مع تنوعات إقليمية في قدرة التقييم | متوسط الأمد (2-4 سنوات) |

| بنود التفضيل "المصنوع في كندا" تحد من الشركات الأجنبية المصنعة للمعدات الأصلية | -0.4% | المشتريات الفيدرالية والإقليمية، الأقوى في كيبيك وأونتاريو | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة الرأسمالية العالية والصيانة للأنظمة المتقدمة

المنصات الروبوتية تحمل علامات أسعار بين 1.5 مليون و2.2 مليون دولار أمريكي، مع المواد الاستهلاكية التي تضيف حوالي 2,000 دولار أمريكي لكل حالة. تحليل فعالية التكلفة لاستئصال البروستاتا وجد مكاسب محدودة في سنوات الحياة المعدلة حسب الجودة، مما يتحدى نماذج التسديد. عقود الصيانة ومصاريف شهادة الجراح تجهد الميزانيات أكثر، مما يجبر المستشفيات الأصغر على تأخير الترقيات. قيود الميزانية الإقليمية تجبر مديري الرعاية الصحية على إعطاء الأولوية لمشتريات الأجهزة بناءً على توقعات الاستخدام بدلاً من التفوق الإكلينيكي، مفضلة التقنيات الراسخة على الحلول المبتكرة.

نقص الجراحين المدربين على الجراحة طفيفة التدخل في المقاطعات غير الحضرية

جزء كبير من المقيمين في المسالك البولية اعتبر الجراحة الروبوتية قابلة للتطبيق داخل النظام العام الكندي رغم الإيمان شبه الإجماعي بالنمو المستقبلي، مشيراً إلى الوصول المحدود خارج المستشفيات التعليمية. المرافق الريفية تكافح للحفاظ على أحجام الحالات المطلوبة للاحتفاظ بالمهارة، مما يطيل التفاوتات الإقليمية. متطلبات التعليم الطبي المستمر لشهادة الجراحة طفيفة التدخل تخلق حواجز إضافية للجراحين الممارسين في المواقع النائية الذين يواجهون قيود السفر والوقت لبرامج التدريب. مبادرات الطب عن بُعد والتدريب القائم على المحاكاة تقدم حلولاً جزئية، لكن متطلبات الخبرة العملية تحد من فعاليتها لتطوير المهارات الجراحية المعقدة.

تحليل القطاعات

حسب المنتج: الروبوتيات تقود الابتكار رغم هيمنة الأدوات المحمولة

الأدوات المحمولة باليد تبقى لا غنى عنها، محتفظة بـ 32.57% من حصة السوق الكندية للأجهزة الجراحية العامة في 2024. دورات الاستبدال القوية في أقلام الجراحة الكهربائية، والملقط، والمشارط تدعم الحجم، خاصة في المستشفيات متوسطة المستوى. وعلى النقيض، تحقق الروبوتيات أعلى معدل نمو سنوي مركب قدره 8.91%، مدعومة بالأدلة الإكلينيكية لمعدلات التحويل المنخفضة وطلب الجراحين للمزايا المريحة. neuroArm يمثل الابتكار المحلي، فاتحاً فرص التصدير للشركات الكندية المصنعة للمعدات الأصلية. أبراج التنظير، وحدات إخلاء الدخان، والدباسات الذكية تكمل منافذ النمو المتوسط التي تعالج أولويات كفاءة غرفة العمليات.

السوق الكندية للأجهزة الجراحية العامة تستفيد من التحسينات التدريجية المستمرة، مثل تطهير الدخان القائم على الانتشار بالرذاذ الذي يحسن الرؤية أثناء الجراحة طفيفة التدخل ويتوافق مع إرشادات السلامة المهنية. المساعدات الموجهة نحو سير العمل مثل نظام C-Flex Traction تقطع وقت الإعداد بنسبة 50%، مكملة طلب الأجهزة الأساسية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نهج الإجراء: تحول الجراحة طفيفة التدخل يتسارع

الجراحة طفيفة التدخل هيمنت على السوق الكندية للأجهزة الجراحية العامة بحصة 72.82% في 2024 وتستمر بمعدل نمو سنوي مركب قدره 8.16%. مراكز الرعاية الإسعافية ووحدات المستشفيات قصيرة الإقامة تفضل الجراحة طفيفة التدخل لانخفاض خطر العدوى والدوران الأسرع. الجراحة المفتوحة تستمر للصدمات والاستئصال الأورامي المعقد لكنها تواجه انخفاض حجم نسبي مع نضج تقنيات التنظير وتشريح الغشاء المخاطي الداخلي التنظيري. الجراحة طفيفة التدخل المساعدة روبوتياً حققت تعرض 77% بين متدربي المسالك البولية المتخرجين، مما يضمن خط أنابيب ماهر بمجرد أن تنحسر الحواجز الرأسمالية.

مراكز الجراحة الإسعافية تدفع تبني الجراحة طفيفة التدخل من خلال متطلبات الكفاءة التشغيلية، مع الدراسات التي تظهر الإجراءات التنظيرية المتقدمة الناجحة التي تحقق متوسط إقامة ما بعد العملية 4.5 ساعة ومعدلات مضاعفات قابلة للإدارة. تطوير البنية التحتية للتدريب يدعم توسع الجراحة طفيفة التدخل، مع برامج الإقامة التي تدمج بشكل متزايد التقنيات المتقدمة أثناء التعليم الجراحي بدلاً من اكتساب المهارات بعد التخرج.

حسب التطبيق: ابتكار جراحة الأعصاب يقود النمو

العظام ولدت أكبر شريحة (25.61%) من حجم السوق الكندية للأجهزة الجراحية العامة في 2024، مدفوعة بطلب استبدال المفاصل من الفئات المسنة. جراحة الأعصاب، مع ذلك، تحقق أسرع معدل نمو سنوي مركب قدره 8.53%، مدفوعة بإنجازات التصوير أثناء العملية والروبوتيات المتوافقة مع الرنين المغناطيسي. أنظمة الأنبوب الموجه بالصور، مثل نموذج NeurADe الأولي، تؤكد الإمكانات المستقبلية للتدخلات الدقيقة. أمراض النساء والمسالك البولية تحافظ على اختراق قوي مزدوج الرقم للجراحة طفيفة التدخل، بينما جراحة البدانة وجراحة القولون والمستقيم تتوسع تدريجياً من خلال قنوات مراكز الجراحة الإسعافية.

توسع الرعاية الصحية الخاصة يخلق قنوات طلب متوازية للإجراءات الاختيارية، مع تكاليف استبدال الركبة التي تتراوح من 32,000 إلى 70,000 دولار أمريكي في المرافق الخاصة، مما يشير إلى الرغبة في الدفع لتقليل أوقات الانتظار. التطبيقات الأخرى بما في ذلك طب العيون والجراحة التجميلية تمثل قطاعات متخصصة بمتطلبات أجهزة متخصصة وهياكل تسعير متميزة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: توسع مراكز الجراحة الإسعافية يحول تقديم الرعاية

المستشفيات احتفظت بـ 69.27% من إيرادات 2024، لكن مراكز الجراحة الإسعافية تحقق أعلى معدل نمو سنوي مركب قدره 9.01%. ألبرتا وحدها تستهدف 310,000 إجراء مخطط في 2024-25 لتقليل قوائم الانتظار، مما يدفع المشتريات بالجملة للأبراج المحمولة والدباسات أحادية الاستخدام. الشبكات المدعومة برؤوس الأموال الخاصة مثل Clearpoint Health تشغل 53 منشأة، مما يخلق كتل مشترين موحدة تقدر حزم التدريب للموردين إلى جانب الأجهزة. مختبرات المحاكاة ومعاهد البحث تشكل مجموعة مشترين متخصصة تطلب نماذج أولية متطورة للتجارب التي يبدؤها المحققون.

مقارنة نتائج جراحة البدانة بين مستشفيات الرعاية الثلاثية والمستشفيات الإسعافية تكشف ملامح أمان متكافئة مع كفاءة تشغيلية محسنة في المواقع الإسعافية، محققة أوقات عمليات وفترات تعاف أقصر دون المساس بنتائج المرضى. التطبيقات الأخرى بما في ذلك طب العيون والجراحة التجميلية تمثل قطاعات متخصصة بمتطلبات أجهزة متخصصة وهياكل تسعير متميزة.

التحليل الجغرافي

أونتاريو وكيبيك ترسيان الطلب، مستحوذين على أكثر من نصف جميع الأحجام الجراحية بسبب الكثافات السكانية العالية وشبكات المستشفيات الثلاثية الواسعة. ألبرتا تظهر أسرع مسار نمو مع توسع النماذج العامة-الخاصة؛ مبادرة السرطان بقيمة 800 مليون دولار أمريكي مع Siemens Healthineers تشير إلى التزام طويل المدى بأنظمة التصوير-الجراحة. كولومبيا البريطانية تعطي أولوية لتوسع التشخيص، مضيفة 18 جهاز رنين مغناطيسي و9 أجهزة أشعة مقطعية في 2024، مما يعزز الإنتاجية الجراحية اللاحقة.

المقاطعات الأطلسية تواجه أشد منحنيات الشيخوخة، مما يزيد طلب الإجراءات للفرد الواحد لكنها تواجه نقص الجراحين. هذه القيود تحفز الاهتمام بالجراحة طفيفة التدخل الموجهة عن بُعد وأطقم التنظير منخفضة الصيانة. الأقاليم الشمالية، بالسكان المتناثرين والبنية التحتية المحدودة لغرف العمليات، تظهر اعتماد ناشئ للكهربائية المدعومة بالبطاريات وأبراج التنظير المحمولة، غالباً مما يُمول من خلال البرامج الفيدرالية التي تستهدف إنصاف الرعاية الصحية النائية.

عمليات تقييم التكنولوجيا الصحية الإقليمية تقدم جداول اعتماد متداخلة؛ على سبيل المثال، تفضيل كيبيك "المصنوع في المقاطعة" يبطئ دخول الشركات الأجنبية المصنعة للمعدات الأصلية لكنه يفتح مجال للشركات الناشئة المحلية المتماشية مع معايير المشتريات.

المشهد التنافسي

السوق الكندية للأجهزة الجراحية العامة توازن بين الحجم متعدد الجنسيات والإبداع المحلي. Medtronic وJohnson & Johnson وStryker تجمع التكامل القوي عبر المحفظة وخدمة ما بعد البيع. هؤلاء القادة يحزمون الأدوات والتصوير والتحليلات بعد العمليات في عقود قائمة على القيمة، مؤمنين صفقات متعددة السنوات مع المستشفيات التعليمية. Boston Scientific وOlympus يستفيدان من التخصص التنظيري للدفاع عن الحصة في مواد استهلاك الجراحة طفيفة التدخل.

المبتكرون الكنديون يشغلون منافذ مستهدفة. Titan Medical تطور مفهوم روبوتي أحادي المنفذ لكنها تبقى قبل تجارية معلقة تطهير تنظيمي. Baylis Medical تتفوق في أجهزة التدخل التي تنتقل الآن إلى مساعدات جراحية بعد الاستحواذات الأخيرة. التماس إفلاس Synaptive Medical في أبريل 2025 يبرز مخاطر كثافة رأس المال رغم مواقع الملكية الفكرية القوية.[3]المصدر: تقنية الرعاية الصحية الكندية، "Synaptive Medical تدخل حماية الإفلاس،" canhealth.com

النشاط الاستراتيجي يتميز بالتحالفات عبر الحدود في البلاد. كبار اللاعبين يدمجون بشكل متزايد وحدات دعم القرار بالذكاء الاصطناعي في الكونسولات، متماشين مع مبادرات التحليلات الإقليمية.

قادة صناعة الأجهزة الجراحية العامة الكندية

-

Boston Scientific Corporation

-

Medtronic

-

B. Braun SE

-

Johnson & Johnson (Ethicon, DePuy)

-

Stryker Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- أبريل 2025: مركز جامعة McGill الصحي افتتح مركز جراحة روبوتية مخصص في مستشفى Montreal General.

- يناير 2025: مستشفى Royal Jubilee شغّل نظام Da Vinci جديد لتعزيز دقة الإجراءات المعقدة.

- يناير 2024: Thornhill Medical وقعت عقد أجهزة تنفس بقيمة 356 مليون دولار أمريكي مع الجيش الأمريكي، مما يظهر قدرة التصدير للأجهزة الطبية الكندية.

نطاق تقرير السوق الكندية للأجهزة الجراحية العامة

وفقاً لنطاق التقرير، الأجهزة الجراحية العامة هي أدوات أو آلات مصممة خصيصاً تخدم غرضاً محدداً أثناء الجراحة، والتي تشمل المقصات، الملاقط، الإبر الجراحية، إلخ. السوق الكندية للأجهزة الجراحية العامة مقسمة حسب المنتج (الأجهزة المحمولة، الأجهزة التنظيرية، الأجهزة الكهروجراحية، أجهزة إغلاق الجروح، أجهزة الثقوب والوصول، ومنتجات أخرى) والتطبيق (أمراض النساء والمسالك البولية، أمراض القلب، العظام، الأعصاب، وأخرى). التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الأدوات المحمولة |

| الأجهزة التنظيرية |

| الأجهزة الكهروجراحية |

| أجهزة إغلاق الجروح |

| أنظمة الثقوب والوصول |

| الأنظمة الروبوتية والمساعدة بالكمبيوتر |

| أخرى |

| الجراحة المفتوحة |

| الجراحة طفيفة التدخل |

| أمراض النساء والمسالك البولية |

| العظام |

| أمراض القلب والصدر |

| جراحة الأعصاب |

| الجهاز الهضمي والعام |

| أخرى |

| المستشفيات |

| مراكز الجراحة الإسعافية |

| العيادات المتخصصة |

| حسب المنتج | الأدوات المحمولة |

| الأجهزة التنظيرية | |

| الأجهزة الكهروجراحية | |

| أجهزة إغلاق الجروح | |

| أنظمة الثقوب والوصول | |

| الأنظمة الروبوتية والمساعدة بالكمبيوتر | |

| أخرى | |

| حسب نهج الإجراء | الجراحة المفتوحة |

| الجراحة طفيفة التدخل | |

| حسب التطبيق | أمراض النساء والمسالك البولية |

| العظام | |

| أمراض القلب والصدر | |

| جراحة الأعصاب | |

| الجهاز الهضمي والعام | |

| أخرى | |

| حسب المستخدم النهائي | المستشفيات |

| مراكز الجراحة الإسعافية | |

| العيادات المتخصصة |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية للسوق الكندية للأجهزة الجراحية العامة؟

السوق مقدرة بـ 500.85 مليون دولار أمريكي في 2025 ومتوقع أن تنمو إلى 713.05 مليون دولار أمريكي بحلول 2030.

أي فئة منتج تتوسع بأسرع وتيرة؟

الأنظمة الروبوتية والمساعدة بالكمبيوتر تسجل أعلى معدل نمو سنوي مركب قدره 8.91% حتى 2030 بسبب ارتفاع أحجام الإجراءات طفيفة التدخل.

ما حجم قطاع الجراحة طفيفة التدخل ضمن إجمالي الإيرادات؟

الجراحة طفيفة التدخل تستحوذ على 72.82% من إيرادات 2024 وتستمر في التوسع مع أولوية المستشفيات لمسارات الإقامة القصيرة.

لماذا مراكز الجراحة الإسعافية مهمة لموردي الأجهزة؟

أحجام مراكز الجراحة الإسعافية تنمو بمعدل نمو سنوي مركب قدره 9.01%، مقدمة طلب ثابت للأنظمة المدمجة وسهلة الصيانة والمواد الاستهلاكية.

أي المقاطعات تظهر أقوى زخم شراء؟

ألبرتا تقود النمو مع دفعات القدرة العامة-الخاصة الجريئة، بينما أونتاريو وكيبيك تبقيان أكبر المشترين المطلقين.

ما يحد من التبني الأوسع للروبوتيات المتطورة؟

التكلفة الرأسمالية ومصاريف الصيانة وتوفر تدريب الجراح في المناطق الريفية تقيد الطرح قريب الأمد رغم الفوائد الإكلينيكية.

آخر تحديث للصفحة في: