حجم وحصة سوق تصنيع المعادن في الهند

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

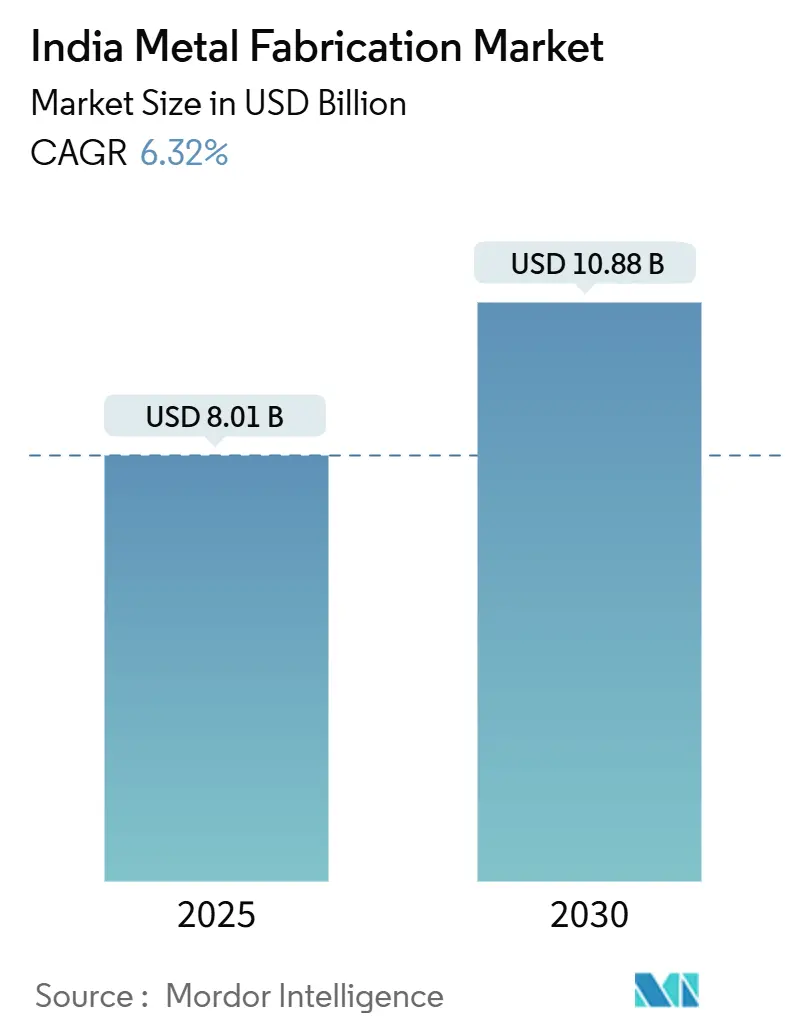

| حجم السوق (2025) | 8.01 مليار دولار أمريكي |

| حجم السوق (2030) | 10.88 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.32% CAGR |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تصنيع المعادن في الهند من قبل Mordor Intelligence

يبلغ حجم سوق تصنيع المعادن في الهند 8.01 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 10.88 مليار دولار أمريكي بحلول عام 2030 مع تقدم بمعدل نمو سنوي مركب قدره 6.32%. يتم توجيه التوسع من خلال طرح مشاريع البنية التحتية واسعة النطاق في إطار PM Gati Shakti، وزيادة مقاصات الدفاع، وتوسيع نطاق معدات الطاقة المتجددة[1]Shri Piyush Goyal, "PM Gati Shakti National Master Plan Progress Report 2025," Ministry of Commerce & Industry, commerce.gov.in. تبقى المعالجة الآلية الخدمة المهيمنة، لكن اللحام ومعالجة الألومنيوم هما الأسرع نمواً حيث تتطلب مشاريع الطيران ومراكز البيانات والهيدروجين الأخضر تجميعات أخف وزناً وعالية الدقة. تستفيد مجموعات التصنيع الجنوبية من ممرات الدفاع واعتماد الصناعة 4.0، بينما لا تزال المراكز الغربية تجذب الجزء الأكبر من الاستثمارات الضخمة في الصلب واللوجستيات. يستمر سوق تصنيع المعادن في الهند في تفضيل اللاعبين المتكاملين الذين يمكنهم التحوط من تكاليف فحم الكوك المتقلبة والامتثال للمعايير البيئية المشددة مع توفير حلول معيارية لمراكز البيانات والمباني المهندسة مسبقاً.

النقاط الرئيسية للتقرير

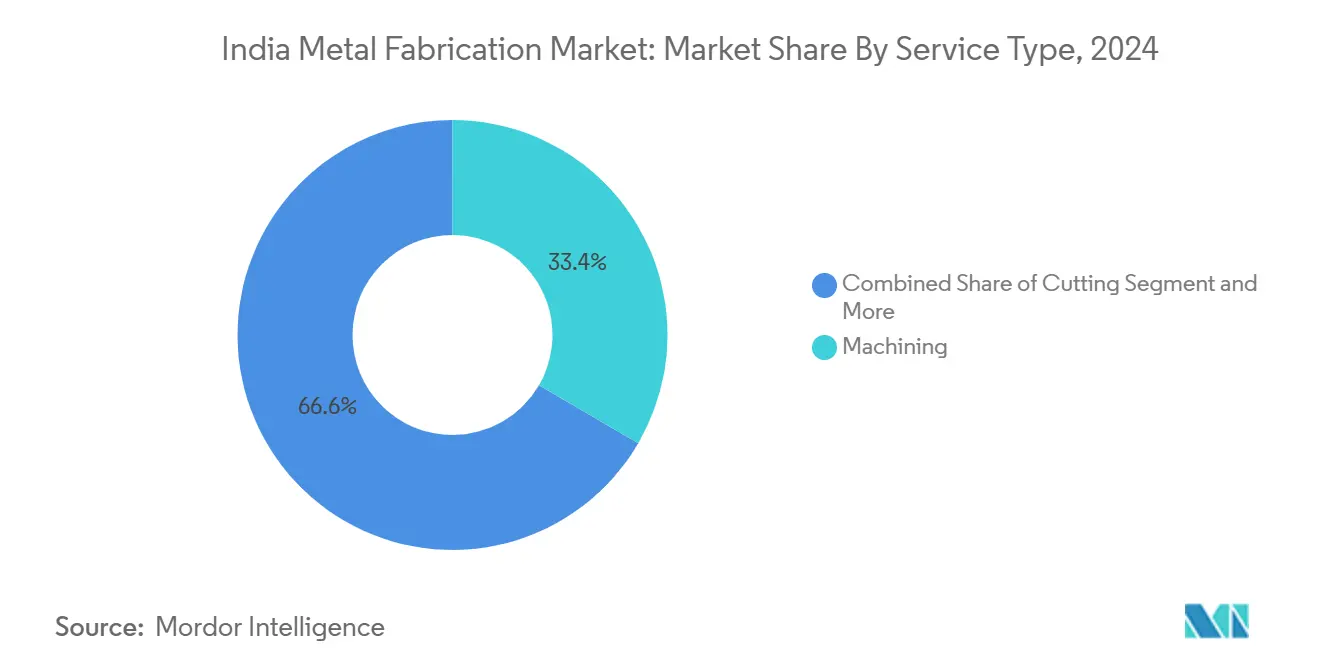

- حسب نوع الخدمة، قادت المعالجة الآلية بحصة 33.4% من سوق تصنيع المعادن في الهند في عام 2024؛ من المتوقع أن يتوسع اللحام بمعدل نمو سنوي مركب قدره 7.01% حتى عام 2030.

- حسب المادة، استحوذ الفولاذ الكربوني على 45.67% من حجم سوق تصنيع المعادن في الهند في عام 2024، بينما يسجل تصنيع الألومنيوم أسرع معدل نمو سنوي مركب قدره 7.63% حتى عام 2030.

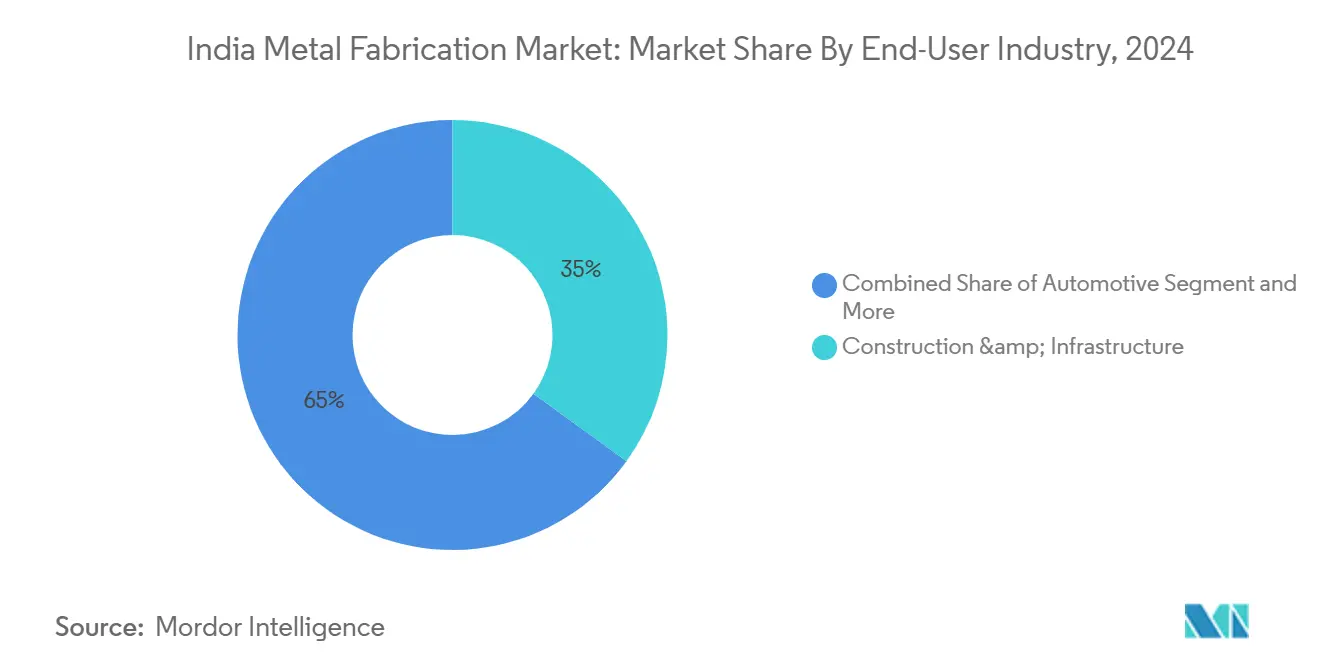

- حسب صناعة المستخدم النهائي، استحوذت البناء والبنية التحتية على حصة إيرادات بنسبة 35% في عام 2024؛ الطيران والدفاع يسجلان أعلى معدل نمو سنوي مركب قدره 7.85% حتى عام 2030.

- حسب المنطقة، هيمن غرب الهند بحصة إيرادات بنسبة 32% في عام 2024، بينما من المتوقع أن ينمو جنوب الهند بمعدل نمو سنوي مركب قدره 7.00% حتى عام 2030.

اتجاهات ورؤى سوق تصنيع المعادن في الهند

تحليل تأثير المحركات

| المحرك | ( ~ ) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الارتفاع في الطلب على معدات الطاقة المتجددة | +1.8% | وطني مع تجمعات في غوجارات، تاميل نادو، ماهاراشترا | متوسط المدى (2-4 سنوات) |

| خط أنابيب البنية التحتية لـ PM Gati Shakti | +1.5% | وطني مع مكاسب مبكرة في غرب وشمال الهند | طويل المدى (≥ 4 سنوات) |

| مقاصات الدفاع وسياسة "صنع في الهند" | +1.2% | الممرات الجنوبية والغربية | طويل المدى (≥ 4 سنوات) |

| بناء مراكز البيانات السريع | +0.9% | مومباي، بنغالور، تشيناي، دلهي NCR | قصير المدى (≤ 2 سنوات) |

| اعتماد المباني المهندسة مسبقاً | +0.8% | وسط وشرق مدن الفئة الثانية والثالثة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في الطلب على تصنيع معدات الطاقة المتجددة

من المقرر أن تصل طاقة الوحدات الشمسية المحلية إلى 110 جيجاواط بحلول عام 2026، مما يضمن خط أنابيب ثابت من هياكل التركيب والمتتبعات وأغلفة العاكس التي تتطلب تصنيعاً دقيقاً[2]Dr. Samir Vora, "India Solar Manufacturing Roadmap to 110 GW," Institute for Energy Economics and Financial Analysis, ieefa.org. ازداد الطلب على الصلب بنسبة 7.7% في عام 2024 على خلفية طرح الطاقة المتجددة. تخصص مهمة الهيدروجين الأخضر الوطنية 14.66 مليار روبية هندية (176.63 مليون دولار أمريكي) لتكامل الهيدروجين الأخضر، مما يفتح عقود لإطارات المحلل الكهربائي وأوعية الضغط. مصنعو توربينات الرياح، الذين يحصلون بالفعل على 70-80% من المكونات محلياً، يحتفظون بأعمال تصنيع الأبراج والهيكل الداخلي في الداخل للشحنات التصديرية إلى الولايات المتحدة. إجمالياً، تضع هذه البرامج كميات متعددة السنوات لسوق تصنيع المعادن في الهند حيث يعطي مطورو المشاريع الأولوية لأوقات التسليم القصيرة والمحتوى المحلي.

خط أنابيب البنية التحتية الحكومي "Gati Shakti" يسرع تصنيع الصلب

تتزامن الخطة الرئيسية مع أكثر من 200 مشروع، مما يدفع الحاجة لأسطح الجسور وأسقف المحطات ومشابك الكهرباء العلوية. اثنا عشر عقدة صناعية جديدة، تم إقرارها بـ 28,602 كرور روبية هندية (3.45 مليار دولار أمريكي)، تعد بطلبات مساعدة للتصنيعات الثقيلة والخفيفة عبر حدائق اللوجستيات وممرات المرافق. من المخطط أن تزداد طاقة صناعة الصلب ثلاث مرات لتصل إلى 500 مليون طن بحلول عام 2047، مما يؤدي إلى طلب إضافي على قطع الألواح والدرفلة ولحام المقاطع. أحرز التقدم في ممر دلهي-مومباي الصناعي بالفعل مستأجرين أساسيين مثل Tata Electronics، مما يوسع عقود التصنيع التابعة.

مقاصات الدفاع و"صنع في الهند" يحفزان التصنيع الدقيق

وصل الإنتاج الدفاعي المحلي إلى 1.27 لاخ كرور روبية هندية (15.30 مليار دولار أمريكي) في السنة المالية 2023-24، مع الحصول على 65% من المعدات محلياً الآن[3]Lt. Gen. Anil Kanitkar, "Defence Production & Export Performance FY 2024," Ministry of Defence, mod.gov.in. تعهدات الاستثمار بقيمة 8,658 كرور روبية هندية (1.04 مليار دولار أمريكي) داخل ممرات الدفاع في تاميل نادو وأوتار براديش تمول خلايا معالجة آلية جديدة للهياكل الجوية. اتفقت Dassault و Tata على إنتاج 24 جسم طائرة Rafale سنوياً من عام 2028، وهي معلم يتطلب معالجة صفائح وأنابيب عالية الدقة. برنامج طائرة القتال المتوسطة المتطورة، الذي يستهدف 126 هيكل طائرة، يعمق أكثر سوق تصنيع المعادن الهندي من خلال دفع الطلب على التيتانيوم وأجزاء السبائك عالية النيكل.

بناء مراكز البيانات السريع يتطلب وحدات هيكلية ثقيلة

من المقرر أن يتضاعف حمل تكنولوجيا المعلومات لمراكز البيانات تقريباً إلى 2 جيجاواط بحلول عام 2026، مما يجلب 50,000 كرور روبية هندية (6.02 مليار دولار أمريكي) من النفقات الرأسمالية لقاعات الخوادم وصواني الكابلات وهيكل التبريد بالغمر. قفز الاستخدام في الحدائق الحالية من 82% في عام 2019 إلى 93% في عام 2023، مما يعزز الحاجة لإطارات الصلب سريعة التحول والجلفنة بالغمس الساخن. ارتفاع تكاليف المشاريع لكل ميجاواط، الآن 60-70 كرور روبية هندية (7.2 إلى 8.4 مليون دولار أمريكي)، يكثف التركيز على التصاميم المعيارية الرشيقة التي تقلل وقت التجميع في الموقع. المصنعون الذين يصدقون الأرفف ووحدات توزيع الطاقة للتشغيل على مدار الساعة طوال أيام الأسبوع يحققون هوامش ممتازة. تولد تفويضات الاستدامة طلبات لقنوات الألومنيوم والأعضاء الفولاذية المعاد تدويرها، مما يعزز خدمات اللحام والتشكيل المتقدمة ضمن سوق تصنيع المعادن في الهند.

تحليل تأثير القيود

| القيد | ( ~ ) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تكاليف استيراد فحم الكوك المتقلبة | -1.4% | وطني مع تعرض أعلى في مراكز الصلب الشرقية والغربية | قصير المدى (≤ 2 سنوات) |

| اختناقات إمداد الطاقة المزمنة للمصنعين الصغار والمتوسطين | -0.8% | وسط وشرق التجمعات الصناعية الريفية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف استيراد فحم الكوك المتقلبة تزيد أسعار المدخلات

وصلت واردات فحم الكوك إلى ذروة ست سنوات بلغت 29.6 مليون طن في النصف الأول من السنة المالية 25، وارتفعت الشحنات الروسية 200% على أساس سنوي حيث تبحث المطاحن عن خصومات. انخفضت الحصة الأسترالية إلى 54% من 80% في السنة المالية 2022، لكن الاعتماد على الفحم البحري لا يزال يتجاوز 85% من إجمالي الطلب. تستكشف الحكومة الشراء على نطاق الاتحاد والممرات المنغولية لترويض التقلب، لكن أسعار الألواح قريبة المدى تبقى عرضة للتأثر. تنخفض الهوامش الإجمالية للمصنعين بـ 80-120 نقطة أساس عندما ترتفع أسعار لفائف المدرفلة الساخنة، مما يجبرهم على تمرير التكاليف لعملاء EPC أو تأجيل الطلبات الصغيرة. وبالتالي يواجه سوق تصنيع المعادن في الهند ضغوطاً مؤقتة لكنه يستفيد على المدى الطويل من التطوير المحلي النهائي للكوك.

اختناقات إمداد الطاقة المزمنة للمصنعين الصغار والمتوسطين

احتجت الورش الصغيرة في Chandrapur على زيادة تعريفة مقترحة بنسبة 37% كانت ستؤدي إلى رفع تكاليف الكيلوواط/ساعة إلى ما فوق المتوسطات الوطنية بكثير. أصوات مماثلة في Ludhiana تشير إلى نقص في 600,000 عامل ماهر وغير ماهر، مما يفاقم وقت التوقف. زادت الموازنة الاتحادية 2025-26 سقف ضمان الائتمان إلى 10 كرور روبية هندية (1.20 مليون دولار أمريكي) وأطلقت صندوق للصناديق بقيمة 10,000 كرور روبية هندية (12.05 مليار دولار أمريكي) للمؤسسات الصغيرة والمتوسطة القائمة على التكنولوجيا. الإقراض الرقمي من خلال شبكة تمكين الائتمان المفتوح يشجع النفقات الرأسمالية للأسطح الشمسية والآلات الموفرة للطاقة. بينما تخفف هذه المبادرات من المخاطر متوسطة المدى، لا تزال الانقطاعات المستمرة وفجوات العمالة تحد من تراكم الطلبات في عدة ولايات.

تحليل القطاعات

حسب نوع الخدمة: هيمنة المعالجة الآلية تواجه تسارع اللحام

استحوذت المعالجة الآلية على 33.4% من حصة سوق تصنيع المعادن في الهند في عام 2024، مدعومة بشبكة من ورش CNC متعددة المحاور التي تخدم عقود الطيران والسيارات والدفاع. اعتماد برمجيات CAM المدعومة بالذكاء الاصطناعي، التي يمثلها ChatCNC من Hurco، يقلل وقت البرمجة ويحسن استخدام المغزل، مما يتيح للورش الاستجابة بسرعة لطلبات التصدير. ترقيات الأتمتة تخفف من عجز العمالة الماهرة وتسمح بإنتاج حجم واحد للتجميعات عالية القيمة.

اللحام، رغم كونه أصغر، يسجل أسرع معدل نمو سنوي مركب قدره 7.01% حيث تحتاج البنية التحتية الشاهقة وأبراج الرياح ووحدات الغاز الطبيعي المسال إلى مفاصل متخصصة مختبرة غير مدمرة. اللاعبون المتكاملون يدمجون خطوط MIG الروبوتية وتحليلات بركة اللحام في الوقت الفعلي لتلبية كل من رموز الجودة وجداول المشاريع المضغوطة. تستفيد خدمات القطع من أنظمة الليزر الليفي التي تقطع الفولاذ الكربوني بسماكة 25 مم بمعدل 3 م/دقيقة، بينما تستخدم خلايا التشكيل مكابح الضغط المؤازرة لثني الفولاذ عالي القوة المتقدم. قطاعات الثقب والختم والتشطيب ترقى إلى تجميع الغبار المباشر وأكشاك الطلاء المائي للتماشي مع المعايير البيئية. برنامج SAMARTH Udyog Bharat 4.0 يدعم هذه الترقيات من خلال مراكز تجريبية في Pune وBengaluru، مما يوجه طلبات جديدة للورش الجاهزة تقنياً ضمن سوق تصنيع المعادن في الهند.

حسب المادة: قيادة الفولاذ الكربوني تواجه تحدي ابتكار الألومنيوم

استحوذ الفولاذ الكربوني على 45.67% من حجم سوق تصنيع المعادن في الهند في عام 2024، مرتكزاً على الإنتاج الوطني من الفولاذ الخام البالغ 143.6 مليون طن والطلب القوي من النقل والطاقة والبناء[4]Indian Brand Equity Foundation, "Indian Steel Industry Report 2025," IBEF, ibef.org. من المعد أن يرتفع الاستهلاك المحلي 9-10% في السنة المالية 2025 حيث تدخل توسعات الطاقة في Paradip وGadchiroli حيز التشغيل.

تصنيع الألومنيوم، مع ذلك، ينمو بمعدل نمو سنوي مركب قدره 7.63%، متسارعاً بواسطة ألواح جسم الطائرة وأقواس عربات المترو وعوارض متتبعات الطاقة الشمسية التي تتطلب تقليل الوزن. الشركات الأساسية في الطيران تتطلب قدرات لحام التحريك بالاحتكاك ومعالجة السبائك المتعددة المعتمدة، مما يدفع الموردين للاستثمار في أفران التليين بالفراغ ومطاحن العارضة خماسية المحاور. ترتفع أحجام الفولاذ المقاوم للصدأ والسبائك بالتوازي مع بناء السفن الدفاعي، مدعوماً برفع طاقة Jindal Stainless ومشروعها المشترك الإندونيسي. تكتسب النحاس والسبائك الخاصة حصة من مصهر Odisha المخطط من JSW بطاقة 500,000 طن، المستهدف لقضبان الجزء الثابت للمركبات الكهربائية ومكونات شبكة الطاقة. مهمة المعادن الحرجة الوطنية تكمل هذه الخطوات من خلال تخصيص تمويل الاستكشاف لرواسب النيكل والتيتانيوم والأتربة النادرة.

حسب صناعة المستخدم النهائي: قوة البناء مقابل تسارع الطيران

حققت البناء والبنية التحتية 35% من الإيرادات في عام 2024، مدعومة بخط أنابيب مناقصات الطرق السريعة المتجدد بقيمة 68,400 كرور روبية هندية وطرح مناطق اللوجستيات بالقرب من الممرات متعددة الوسائط. ينتج المصنعون عوارض الجسور وأسقف المحطات وإطارات القوالب مسبقة الصب بوتيرة سريعة حيث يطارد المطورون مكافآت الإنجاز.

الطيران والدفاع، أسرع قطاع بمعدل نمو سنوي مركب قدره 7.85%، يستفيد من مصنع جسم الطائرة في Hyderabad ومجموعة غلاف المحرك في Bengaluru وإطارات AMCA القادمة. أحواض بناء السفن العسكرية، المدعومة بحوض Cochin Shipyard الجاف الجديد، تطلب أقسام الهيكل بقدرة رفع تصل إلى 23,000 طن. طلبات السكك الحديدية والسيارات وشبكة الطاقة والبحرية تكمل الأحجام الأساسية، مما يكمل مصفوفة طلب متنوعة عبر سوق تصنيع المعادن في الهند.

التحليل الجغرافي

حقق غرب الهند 32% من إيرادات عام 2024 ويبقى محورياً حيث تؤمن Maharashtra وGujarat استثمارات ضخمة في الصلب والموانئ والبتروكيماويات. مجمع الصلب المخطط من JSW في Gadchiroli بطاقة 25 مليون طن، بقيمة تريليون روبية هندية، سيولد عقود قطع الألواح واللحام الثقيل لعقود. طموح Gujarat التصنيعي بقيمة تريليون دولار أمريكي يستفيد من موانئ Kandla وMundra، مما يضمن تدفق المواد الخام والتصدير. القرب من مجموعات السيارات والشحن الدولي يقلل تكاليف اللوجستيات، محافظاً على قيادة غرب الهند ضمن سوق تصنيع المعادن في الهند.

جنوب الهند، الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.00%، يستفيد من ممرات الدفاع في Karnataka وTamil Nadu والمسابك عالمية المستوى ومجمعي الإلكترونيات. إضافة الحوض الجاف في Cochin Shipyard بقيمة 2,769 كرور روبية هندية تسمح بتصنيع أقسام ناقلات الغاز الطبيعي المسال بوزن 22,000 طن. ازدهار خدمات السحابة في Bengaluru ينشئ طلبات ثابتة للأرفف والطوابق الوسطية وأنابيب المياه المبردة. تعتمد مصانع المركبات الكهربائية والبطاريات في Chennai على ختم الألومنيوم رفيع المقياس، بينما تعتمد مرافق أجزاء الطيران في Hosur أدوات مطبوعة ثلاثية الأبعاد لتقليل دورات التطوير.

تساهم الأحزمة الشمالية والشرقية بطلب متخصص. تتطلب مصانع السيارات الأصلية في Delhi NCR خطوط تصلب بالضغط، ويستهلك قطاع المعدات الزراعية في Punjab ألواح وأنابيب متوسطة المقياس. تتمتع شرق الهند بمواد خام جاهزة من خام الحديد لكنها تتحمل تعريفات طاقة أعلى تضغط على أفران السبائك الحديدية. وسط الهند يتحرك إلى أعلى سلسلة القيمة حيث تفتح طرق Gati Shakti السريعة مدن الفئة الثانية، مما يتيح للبائعين شحن العوارض الملحومة وأبراج الشبكة إلى مواقع على مستوى البلاد في غضون 48 ساعة. إجمالياً، نقاط القوة والقيود الإقليمية تشكل نمواً متنوعاً عبر سوق تصنيع المعادن في الهند.

المشهد التنافسي

يعتمد النجاح في سوق تصنيع المعادن الهندي بشكل متزايد على قدرة الشركات على موازنة التقدم التكنولوجي مع العمليات الفعالة من حيث التكلفة. يعزز قادة السوق مواقعهم من خلال الاستثمارات في قدرات التصنيع المتقدمة وتطوير القوى العاملة ومبادرات التحول الرقمي. أصبحت القدرة على توفير حلول تصنيع المعادن من البداية إلى النهاية، من التصميم إلى التركيب، مع الحفاظ على الجودة والوفاء بمواعيد التسليم، أمراً بالغ الأهمية للحفاظ على ميزة تنافسية. تركز الشركات أيضاً على تطوير الممارسات المستدامة وقدرات التصنيع الأخضر للتماشي مع تفضيلات العملاء المتطورة والمتطلبات التنظيمية.

بالنسبة للاعبين الناشئين والمتنافسين، يكمن طريق نمو الحصة السوقية في تحديد وخدمة القطاعات المتخصصة مع بناء القدرات التكنولوجية تدريجياً. يوفر التركيز على التطبيقات المتخصصة والحلول الخاصة بالصناعة فرصاً للاعبين الأصغر لإنشاء مواقع سوقية قوية. تشمل عوامل النجاح تطوير علاقات قوية مع الموردين والاستثمار في أنظمة مراقبة الجودة وبناء قدرات إدارة المشاريع الفعالة. يقدم التركيز المتزايد على التصنيع المحلي ومرونة سلسلة التوريد فرصاً للاعبين المحليين لتعزيز وضعهم السوقي، بينما يخلق الدعم التنظيمي للتصنيع المحلي بيئة مواتية لتوسع السوق.

قادة صناعة تصنيع المعادن في الهند

-

Salasar Techno Engineering Ltd

-

Kirby Building Systems

-

Zamil Industrial Investment Co

-

Pennar Group

-

ISGEC Heavy Engineering Ltd

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: وقعت Cochin Shipyard اتفاقية تعاون استراتيجي مع HD Hyundai لمشروع بقيمة 10,000 كرور روبية هندية، مما يعزز نطاق بناء السفن المحلي.

- يونيو 2025: وقعت Dassault Aviation وTata Advanced Systems أربع اتفاقيات نقل إنتاج لأعمال جسم طائرة Rafale في Hyderabad، بمعدل 24 وحدة سنوياً من السنة المالية 2028.

- أبريل 2025: أعلنت مجموعة JSW عن 120 مليار روبية هندية لبناء مصهر نحاس بطاقة 500,000 طن متري في Odisha بحلول عام 2029.

- مارس 2025: دعت Hindustan Aeronautics أربع شركات خاصة للمشاركة في إنتاج طائرة القتال المتوسطة المتطورة المستهدفة لـ 126 طائرة بحلول عام 2047.

نطاق تقرير سوق تصنيع المعادن في الهند

يشير تصنيع المعادن إلى بناء الهياكل المعدنية من خلال عمليات التجميع والقطع والثني. إنها عملية ذات قيمة مضافة تتضمن إنشاء آلات وأجزاء وهياكل من المواد الخام.

يتم تقسيم سوق تصنيع المعادن في الهند حسب نوع المادة (الفولاذ والألومنيوم وأخرى) وصناعة المستخدم النهائي (التصنيع والطاقة والمرافق والبناء والنفط والغاز وصناعات المستخدمين النهائيين الأخرى) والخدمة (الصب والطرق والمعالجة الآلية واللحام والأنابيب وخدمات أخرى). يقدم التقرير أحجام وتوقعات السوق لصناعة تصنيع المعادن الهندية بالقيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| القطع |

| التشكيل / الثني |

| اللحام |

| المعالجة الآلية |

| الثقب / الختم |

| التشطيب / المعالجة السطحية |

| أخرى (التجميع، إلخ) |

| الفولاذ الكربوني |

| الفولاذ المقاوم للصدأ والسبائك |

| الألومنيوم |

| أخرى (النحاس، النحاس الأصفر، السبائك الخاصة، الصفائح المعدنية (CRCA، GI، HR)) |

| البناء والبنية التحتية |

| السيارات ومكونات السيارات |

| السكك الحديدية والمترو |

| الطاقة والمرافق |

| الطيران والدفاع |

| النفط والغاز والتكرير |

| البحرية وبناء السفن |

| التصنيع (الآلات الثقيلة والسلع المعمرة) |

| أخرى (ورش العمل، المعدات الزراعية، الكهربائيات، السلع المعمرة، إلخ) |

| غرب الهند (Maharashtra، Gujarat، وGoa) |

| جنوب الهند (Tamil Nadu، Karnataka، Telangana، Andhra Pradesh، وKerala) |

| شمال الهند (Delhi NCR، Haryana، Punjab، Uttar Pradesh، Uttarakhand، Himachal Pradesh، وRajasthan) |

| شرق الهند (West Bengal، Jharkhand، Odisha، وBihar) |

| وسط الهند (Madhya Pradesh وChhattisgarh) |

| حسب نوع الخدمة | القطع |

| التشكيل / الثني | |

| اللحام | |

| المعالجة الآلية | |

| الثقب / الختم | |

| التشطيب / المعالجة السطحية | |

| أخرى (التجميع، إلخ) | |

| حسب المادة | الفولاذ الكربوني |

| الفولاذ المقاوم للصدأ والسبائك | |

| الألومنيوم | |

| أخرى (النحاس، النحاس الأصفر، السبائك الخاصة، الصفائح المعدنية (CRCA، GI، HR)) | |

| حسب صناعة المستخدم النهائي | البناء والبنية التحتية |

| السيارات ومكونات السيارات | |

| السكك الحديدية والمترو | |

| الطاقة والمرافق | |

| الطيران والدفاع | |

| النفط والغاز والتكرير | |

| البحرية وبناء السفن | |

| التصنيع (الآلات الثقيلة والسلع المعمرة) | |

| أخرى (ورش العمل، المعدات الزراعية، الكهربائيات، السلع المعمرة، إلخ) | |

| حسب المنطقة | غرب الهند (Maharashtra، Gujarat، وGoa) |

| جنوب الهند (Tamil Nadu، Karnataka، Telangana، Andhra Pradesh، وKerala) | |

| شمال الهند (Delhi NCR، Haryana، Punjab، Uttar Pradesh، Uttarakhand، Himachal Pradesh، وRajasthan) | |

| شرق الهند (West Bengal، Jharkhand، Odisha، وBihar) | |

| وسط الهند (Madhya Pradesh وChhattisgarh) |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو حجم سوق تصنيع المعادن في الهند الحالي والنمو المتوقع حتى عام 2030؟

السوق مقدر بـ 8.01 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 10.88 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 6.32%.

ما هي قطاعات الخدمة والمواد التي تحتل أكبر الحصص اليوم؟

تقود المعالجة الآلية الخدمات بحصة 33.4%، بينما يستحوذ الفولاذ الكربوني على 45.67% من طلب المواد.

ما هي العوامل الرئيسية التي تدفع الطلب على خدمات التصنيع؟

مشاريع البنية التحتية واسعة النطاق لـ Gati Shakti، وتصنيع معدات الطاقة المتجددة، ومقاصات الدفاع، والبناء السريع لمراكز البيانات تخلق طلبات مستمرة.

ما هي المنطقة الهندية التي تتوسع بشكل أسرع لتصنيع المعادن؟

جنوب الهند، المدعوم بممرات الطيران والدفاع، من المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 7.00% حتى عام 2030.

آخر تحديث للصفحة في: