حجم وحصة سوق الأجهزة الجراحية العامة في البرازيل

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

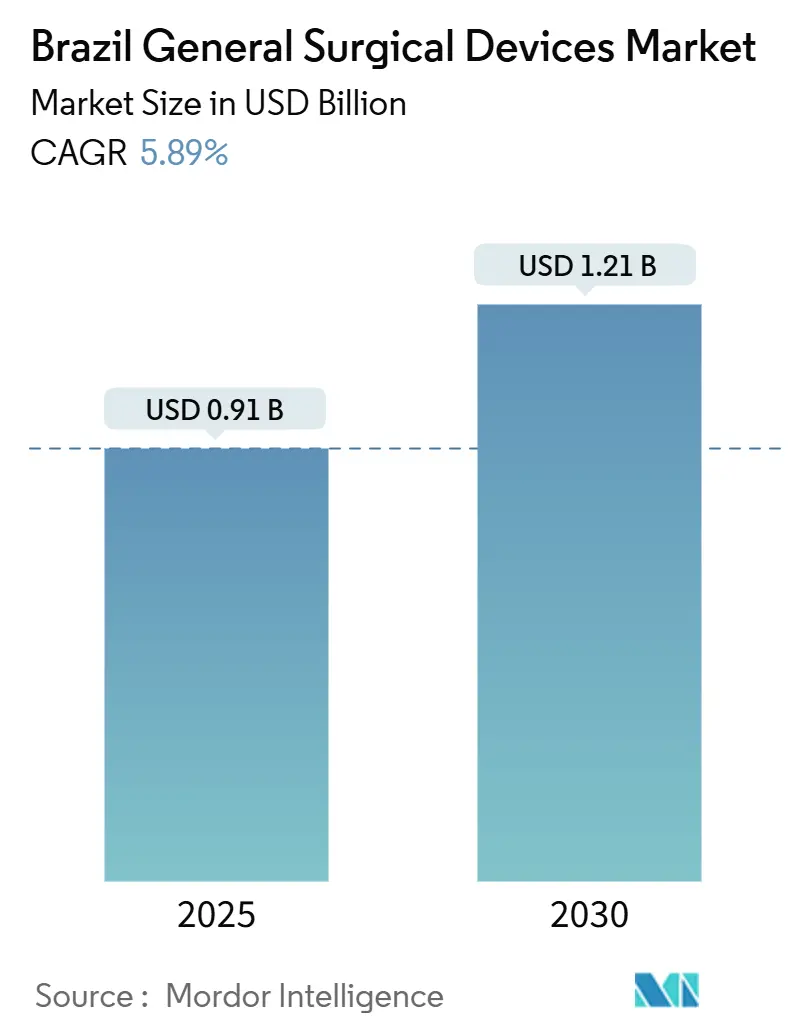

| حجم السوق (2025) | 0.91 مليار دولار أمريكي |

| حجم السوق (2030) | 1.21 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.89% CAGR |

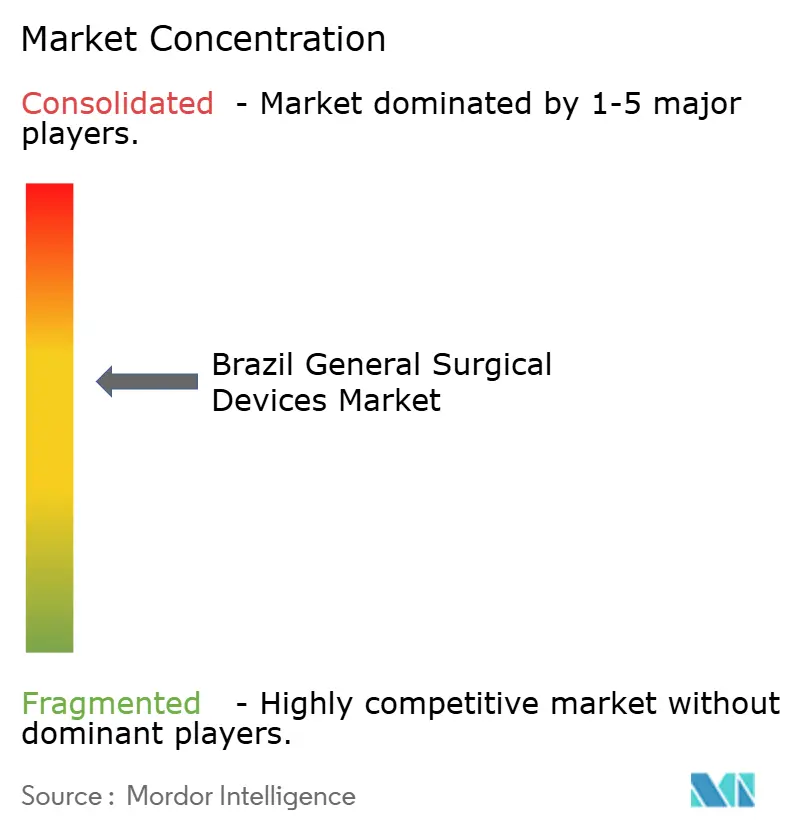

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأجهزة الجراحية العامة في البرازيل بواسطة Mordor Intelligence

يقدر حجم سوق الأجهزة الجراحية العامة في البرازيل بـ 0.91 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 1.21 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 5.89% خلال فترة التوقعات (2025-2030). إن أحجام الإجراءات القوية والموافقات السريعة على الأجهزة وقاعدة التأمين الخاص الكبيرة تعزز موقع البرازيل كمركز جراحي في أمريكا اللاتينية. إن الترقية من المنصات التقليدية إلى منصات طفيفة التوغل والروبوتية تعيد تشكيل أولويات المشتريات، بينما تدعم الحوافز الصناعية الإنتاج المحلي الذي يقلل الاعتماد على الاستيراد. إن مشاريع الصحة الرقمية الإقليمية، وخاصة UBS+Digital، تقصر منحنيات التعلم وتوسع نطاق وصول المتخصصين، مما يخلق طلباً على الأدوات الذكية والمتصلة. لا يزال تقلب العملة يرفع تكاليف الاستيراد، لكن الاعتمادات الضريبية لأشباه الموصلات والروبوتات تحت Nova Indústria Brasil تخفف من مخاطر سلسلة التوريد. إن شركات التأمين الخاصة التي تغطي 52.2 مليون حياة في 2025 تسرع اعتماد تقنيات الجراحة المتميزة والمراكز الخارجية.

النقاط الرئيسية للتقرير

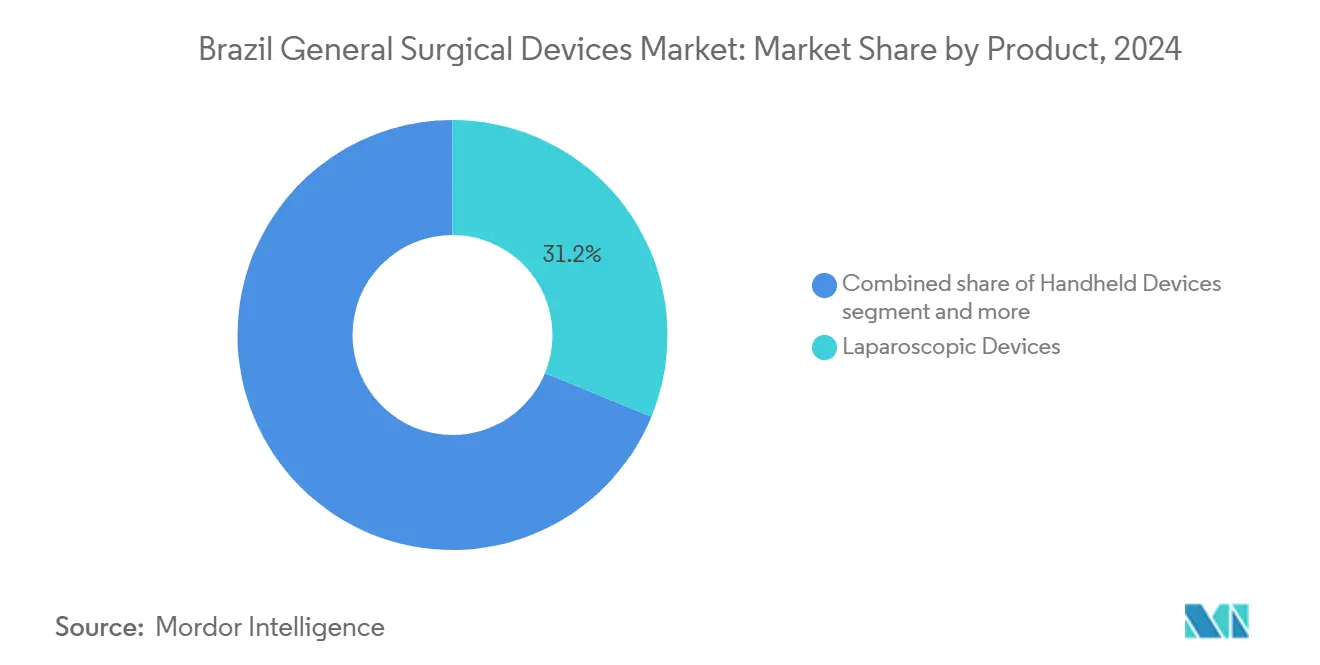

- حسب المنتج، احتلت أجهزة التنظير البطني 31.17% من حصة سوق الأجهزة الجراحية العامة في البرازيل في 2024؛ ومن المتوقع أن ترتفع الأنظمة الروبوتية والمساعدة بالحاسوب بمعدل نمو سنوي مركب قدره 6.81% حتى 2030.

- حسب نهج الإجراء، شكلت الجراحة طفيفة التوغل 68.14% من حجم سوق الأجهزة الجراحية العامة في البرازيل في 2024 ومن المتوقع أن تتقدم بمعدل نمو سنوي مركب قدره 7.15% حتى 2030.

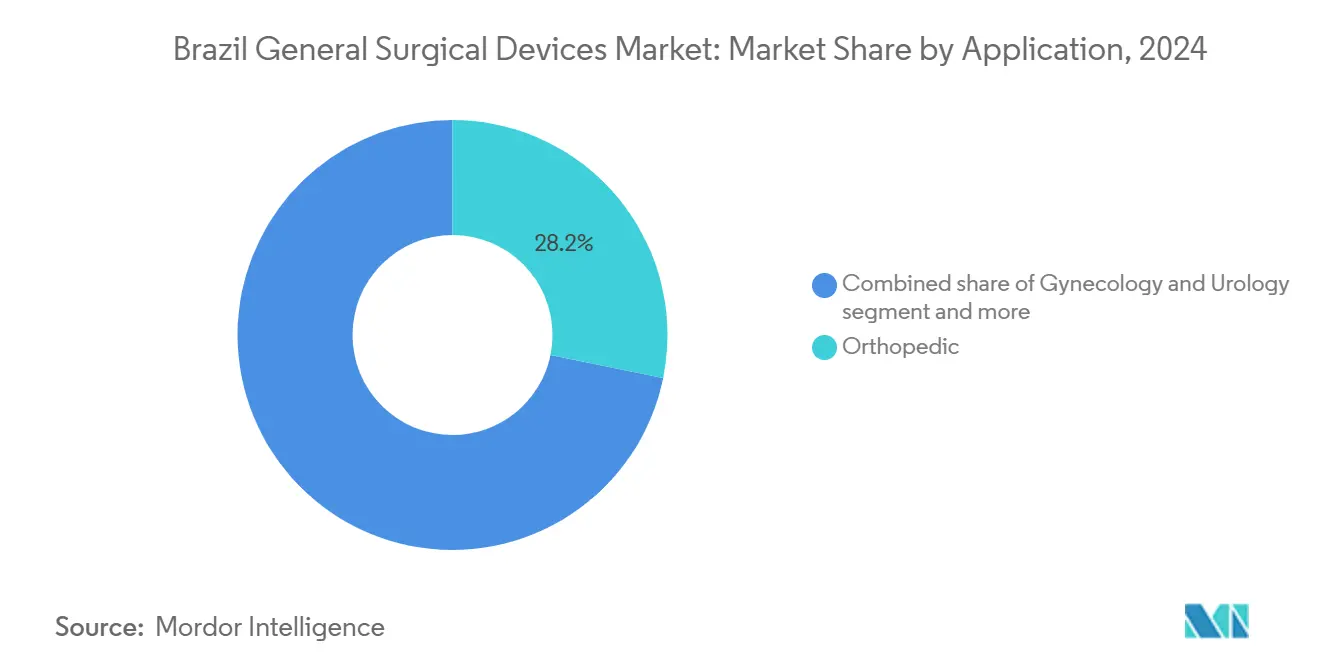

- حسب التطبيق، قادت الإجراءات العظمية بحصة إيرادات قدرها 28.22% في 2024، بينما من المتوقع أن تتوسع أمراض النساء والمسالك البولية بمعدل نمو سنوي مركب قدره 7.02%.

- حسب المستخدم النهائي، هيمنت المستشفيات بحصة 73.16% في 2024؛ تسجل مراكز الجراحة الخارجية أعلى معدل نمو سنوي مركب متوقع عند 6.93% حتى 2030.

اتجاهات ورؤى سوق الأجهزة الجراحية العامة في البرازيل

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على الإجراءات الجراحية بسبب الأمراض المزمنة | +1.2% | وطني، مركز في مناطق الجنوب الشرقي والجنوب | متوسط الأجل (2-4 سنوات) |

| النمو في شعبية الجراحة طفيفة التوغل والتقدم التقني | +0.8% | وطني، مع الاعتماد المبكر في مدن الدرجة الأولى | قصير الأجل (≤ 2 سنتان) |

| توسع تغطية التأمين الصحي الخاص | +0.6% | وطني، الأقوى في ساو باولو وميناس جيرايس وريو دي جانيرو | متوسط الأجل (2-4 سنوات) |

| الحوافز الحكومية للتصنيع المحلي للأجهزة الطبية | +0.5% | وطني، يركز على المراكز الصناعية في الجنوب الشرقي | طويل الأجل (≥ 4 سنوات) |

| التدريب الجراحي عن بعد والتوجيه الرقمي | +0.4% | وطني، إعطاء الأولوية لمناطق الشمال والشمال الشرقي | متوسط الأجل (2-4 سنوات) |

| الموافقات السريعة المعجلة من ANVISA للأجهزة المبتكرة | +0.3% | تأثير تنظيمي وطني | قصير الأجل (≤ 2 سنتان) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على الإجراءات الجراحية بسبب الأمراض المزمنة

تبقى أمراض القلب والأوعية الدموية المحرك الأول للوفيات في البرازيل، مع إنفاق عام قدره مليار ريال برازيلي (200 مليون دولار أمريكي) على إجراءات القلب في 2023.[1]المصدر: Estatística Cardiovascular - Brasil 2023, "Arq. Bras. Cardiol.," scielo.br وصل حجم الجراحة الوطنية إلى 4,433 تدخلاً لكل 100,000 من السكان، والتركيبة السكانية المتقدمة في السن تضمن النمو المستمر في العمليات العظمية والأورام والأوعية الدموية المعقدة. يستفيد مصنعو الأجهزة حيث تستبدل المستشفيات الثلاثية الأدوات القديمة بأنظمة الدبابيس والطاقة والتصوير المتقدمة التي تقصر أوقات العمليات. إن التباينات الإقليمية في الإجراءات تفتح مساحات فارغة للأدوات ذات التوجه القيمي في الولايات المحرومة. مع ارتفاع انتشار الأمراض المزمنة، يكتسب سوق الأجهزة الجراحية العامة في البرازيل خط أساس طلب يمكن التنبؤ به يرسخ رؤية الإيرادات لخمس سنوات.

النمو في شعبية الجراحة طفيفة التوغل والتقدم التقني

يفضل الجراحون بشكل متزايد التنظير البطني والروبوتات بفضل الإقامات الأقصر والمضاعفات الأقل، مما يغذي استخدام المستهلكات والمشتريات الرأسمالية. إن أول حالة لذراع SkyWalker الروبوتي في أمريكا الجنوبية في مستشفى Vera Cruz تُظهر شهية المؤسسات للمنصات من الجيل التالي. تشير التجربة الأوروبية المبكرة مع أنظمة Hugo إلى أوقات وحدة التحكم تحت 40 دقيقة وصفر أحداث أثناء العمليات، مما يعزز قصص الفائدة السريرية. إن التصوير المحسن، مثل OCT المدمج في المجهر، يحسن الدقة في جراحة الشبكية الزجاجية. إن التعلم السريع عبر التوجيه عن بعد والتحكم في زمن الاستجابة المدعوم بالذكاء الاصطناعي يقلل الحواجز الجغرافية، ويوسع الاعتماد إلى المستشفيات متوسطة المستوى. إجمالياً، يؤدي التقدم التقني إلى تكثيف دورات التحديث داخل سوق الأجهزة الجراحية العامة في البرازيل.

توسع تغطية التأمين الصحي الخاص

ارتفعت قوائم المستفيدين إلى 52.2 مليون في 2025، بزيادة 1.2 مليون عن 2023، مما يخلق مجموعة دافعة للزرعات المتميزة وأنظمة الملاحة. إن القواعد التنظيمية المسنة في 2024 تفرض الاستمرارية في شبكات المستشفيات، مما يشجع المشغلين على الاستثمار في المسارح الروبوتية للبقاء معتمدين. إن ارتفاع أحجام الإجراءات الاختيارية يرفع طلب الأدوات ويحفز المراكز الخارجية، وهو قطاع يتطلب منصات طاقة محمولة وأبراج مدمجة. تؤمن الشركات المصنعة للمعدات الأصلية خطوط أنابيب نقدية يمكن التنبؤ بها تحمي ضد المشتريات العامة الأبطأ، مما يرفع نمو سوق الأجهزة الجراحية العامة في البرازيل إجمالياً.

الحوافز الحكومية للتصنيع المحلي للأجهزة الطبية

يستهدف خط ائتمان Nova Indústria Brasil البالغ 300 مليار ريال برازيلي زيادة في إنتاج الأجهزة المحلية من 42% إلى 70% بحلول 2033،[2]المصدر: Government of Brazil, "Brazil launches new industrial policy with development goals and measures up to 2033," gov.br منح إعفاءات ضريبية وتسجيل نقاط تفضيلية في المناقصات للشركات المحلية. إن إعانات أشباه الموصلات البالغة 7 مليارات ريال برازيلي سنوياً تضمن توفر أجهزة الاستشعار للأذرع الروبوتية والمناظير عالية الدقة، بينما 186.6 مليار ريال برازيلي مخصص للرقمنة الصناعية يوسع روبوتات الغرف النظيفة. مصنعون مثل Lifemed وBMR Medical يوسعون خطوط معتمدة من ISO تقصر أوقات التسليم وتتجنب تقلبات العملة. تقوي المحلية مرونة التوريد وتضع سوق الأجهزة الجراحية العامة في البرازيل كقاعدة تصدير إقليمية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للأجهزة المتقدمة | -0.7% | وطني، الأكثر وضوحاً في قطاع الرعاية الصحية العام | متوسط الأجل (2-4 سنوات) |

| انخفاض قيمة العملة يرفع تكاليف الاستيراد | -0.5% | وطني، يؤثر على الأجهزة المعتمدة على الاستيراد | قصير الأجل (≤ 2 سنتان) |

| التدريب المحدود للجراحين خارج مدن الدرجة الأولى | -0.4% | إقليمي، مركز في الشمال والشمال الشرقي | طويل الأجل (≥ 4 سنوات) |

| عقبات السداد للإجراءات المبتكرة | -0.3% | وطني، يؤثر أساساً على إجراءات SUS | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للأجهزة المتقدمة

تتطلب المسارح الروبوتية نفقات رأسمالية من 0.5-2.5 مليون دولار أمريكي بالإضافة إلى عقود خدمة سنوية تفوق 200,000 دولار أمريكي، مما يجهد ميزانيات SUS ويبطئ الانتشار إلى المستشفيات الثانوية.[3]المصدر: International Journal of Abdominal Wall and Hernia Surgery, "Do the costs of robotic surgery present an insurmountable obstacle?," journals.lww.com المرافق الصغيرة تعطي الأولوية لمجموعات التنظير البطني الأساسية على أدوات المفصلة المتميزة، مما يضيق فرص البائعين. يستمر الوصول ذو المستويين حيث تسدد شركات التأمين الخاصة الروبوتات بينما تتأخر التعريفات العامة عن جداول استهلاك الأجهزة. وبالتالي، تكبح الحساسية السعرية الزخم القوي بخلاف ذلك لسوق الأجهزة الجراحية العامة في البرازيل.

انخفاض قيمة العملة يرفع تكاليف الاستيراد

ضعف الريال يرفع الأسعار المنزلة للمناظير والدبابيس المستوردة، مع أسعار SELIC قريبة من 14.75% تحافظ على بيئة الدولار القوي. يبقى الاعتماد على الاستيراد جزءاً مهماً للأجهزة الطبية، مما يعرض المستشفيات لإعادة تعيين الأسعار الفصلية وتأخيرات المشتريات. إن التحوط يضيف طبقات تكلفة، مما يضر بهوامش التشغيل ويخفف النمو قريب المدى في سوق الأجهزة الجراحية العامة في البرازيل.

تحليل القطاعات

حسب المنتج - قيادة ثابتة لأجهزة التنظير البطني مع مكاسب روبوتية نشطة

حققت أجهزة التنظير البطني 31.17% من حصة سوق الأجهزة الجراحية العامة في البرازيل في 2024، مدعومة بإجراءات استئصال المرارة وجراحة السمنة عالية الحجم. إن دورات الاستبدال القوية للأبراج والمناظير والثقوب تحافظ على الإيرادات ثابتة. على النقيض، تُظهر الأنظمة الروبوتية والمساعدة بالحاسوب أسرع معدل نمو سنوي مركب 6.81%. المتبنون المبكرون يستشهدون بدرجات رضا المرضى 95% في مفصل الركبة، مما يدعم الاستثمار الأوسع للمستشفيات. تكتسب مولدات الجراحة الكهربائية والأدوات ثنائية القطب المتقدمة جاذبية حيث يسعى الجراحون لطرائق توفير الدم. تسجل أجهزة إغلاق الجروح والوصول طلباً متوازياً، مما يعكس نمو مزيج الإجراءات. إن المصادر المحلية تحت Nova Indústria Brasil يجب أن تقصر أوقات التسليم للمستهلكات، مما يشجع المستشفيات على توحيد المعايير عبر محافظ بائع واحد واستقرار أحجام السوق.

في الأدوات المحمولة، تبقى الملاقط والمسحبات لا غنى عنها لكل من العمليات المفتوحة وطفيفة التوغل، مما يضمن إيرادات أساسية حتى عندما ترتفع القطاعات عالية التقنية. تجدد الشركات المصنعة للمعدات الأصلية المحافظ بتصميمات مريحة وعلامات ذكية لتتبع الأصول. أجهزة أخرى، مثل منصات التصور ثلاثي الأبعاد، تتقدم من التجريبي إلى النشر متعدد المواقع، مما يوفر فرص بيع إضافية تدريجية. إن تنويع المنتجات يزود الموردين لالتقاط المناقصات العامة المقيدة بالميزانية بينما تلبية الاحتياجات المتميزة في المؤسسات الخاصة، مما يعزز موطئ قدمهم داخل سوق الأجهزة الجراحية العامة في البرازيل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نهج الإجراء - تقنيات طفيفة التوغل تهيمن على المسارات

سيطرت الجراحة طفيفة التوغل على 68.14% من حجم سوق الأجهزة الجراحية العامة في البرازيل في 2024، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 7.15% من 2025 إلى 2030. يستفيد الجراحون من الإقامات الأقصر لتحرير أسرة المستشفى وسط ضغوط السعة، مما يبرر النفقات الرأسمالية على الأبراج والأدوات المفصلية. برامج التدريب عن بعد تسرع الانتشار إلى المدن الثانوية، مما يسحب طلب الثقوب وأجهزة الطاقة. الأنظمة الروبوتية توسع طيف حالات طفيفة التوغل من المسالك البولية إلى القولون والمستقيم، مما يكدس نمواً إضافياً على قاعدة كبيرة.

تبقى الجراحة المفتوحة حيوية للصدمات والاستئصالات الورمية المعقدة لكنها تشهد هجرة الحجوزات إلى التنظير البطني حيثما أمكن. يستقر حجم المستهلكات في تطبيقات فتح الصدر والأوعية الدموية لكنه يتجه نحو الانخفاض في أعمال البطن الروتينية. تقنيات الشق الواحد وNOTES الناشئة تلمح إلى تحولات مستقبلية، لكن الاعتماد التدريجي يضمن أن المنصات المفتوحة تستمر في المساهمة بإيرادات مهمة، مما يحافظ على التنوع في سوق الأجهزة الجراحية العامة في البرازيل.

حسب التطبيق - حجم العظام يلتقي بزخم أمراض النساء والمسالك البولية

حصدت الإجراءات العظمية 28.22% من إيرادات 2024، مرساة بالتركيبة السكانية المتقدمة في السن واعتماد مفصل اصطناعي أعلى. الإرشاد الروبوتي يحسن دقة المحاذاة، مما يعزز طول عمر الزرعة ونتائج المرضى. إن مزيج الحالات الواسع للقطاع يدعم استهلاك أدوات ثابت، مما يخفف التقلبات الدورية في مكان آخر في سوق الأجهزة الجراحية العامة في البرازيل. جراحة القلب والصدر، مغذاة بالإنفاق العام البالغ مليار ريال برازيلي على رعاية القلب والأوعية الدموية، تولد طلباً مستقراً لأدوات فتح القص وصمامات القلب.

أمراض النساء والمسالك البولية، مع ذلك، تتفوق بمعدل نمو سنوي مركب 7.02% على تزايد تدخلات بطانة الرحم المهاجرة والبروستاتا وسرطان الكلى. المنصات الروبوتية تمكن استئصال البروستاتا وخروج الورم الليفي مع أقل فقدان دم، مما يشجع المستشفيات الخاصة على تسويق حزم 'بلا ندوب'. أجهزة جراحة الأعصاب والعمود الفقري تنمو بشكل معتدل، مساعدة بتوسع مراكز التعقيد العالي في المناطق المحرومة. هذا المزيج التطبيقي يُنوع تدفقات إيرادات البائعين ويحافظ على التوسع في سوق الأجهزة الجراحية العامة في البرازيل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي - المستشفيات لا تزال تحكم بينما تزدهر المراكز الخارجية

احتفظت المستشفيات بحصة 73.16% في 2024، مما يعكس تركز أجنحة التصوير المتقدم وأسرة العناية المركزة والفرق متعددة التخصصات. مراكز التعليم تبتدع اعتماد OCT المدمج في المجهر والروبوتات ذات وحدة التحكم المزدوجة، مما يخلق مواقع مرجعية تقود الاستيعاب الإقليمي. لكن، مراكز الجراحة الخارجية ستنمو بمعدل نمو سنوي مركب 6.93% حتى 2030 حيث يدفع الدافعون مسارات الحالات اليومية.

البائعون الذين يصممون مولدات مدمجة وأبراج متنقلة يلتقطون هذه الفرصة سريعة الحركة، مما يزيد اختراق سوق الأجهزة الجراحية العامة في البرازيل. العيادات المتخصصة، رغم صغر حجمها، تؤثر على تفضيلات التقنيات وتعمل كمنصات إطلاق للأجهزة المتخصصة مثل المناظير أحادية الاستخدام.

التحليل الجغرافي

التباينات الاقتصادية الإقليمية تشكل اعتماد الأجهزة. الجنوب الشرقي والجنوب يلتقطان جزءاً كبيراً من الإنفاق بسبب الدخل الأعلى وشبكات المستشفيات الكثيفة. ساو باولو ترسخ المقرات الرئيسية للشركات وتستضيف أكبر تجمع للأجنحة الروبوتية الخاصة، بينما ميناس جيرايس وريو دي جانيرو تسجل ارتفاع السكان المؤمن عليهم الذي يحافظ على أحجام الإجراءات المتميزة. بشكل متناقض، الجنوب الشرقي يُظهر أقل إجراءات لكل 100,000 مواطن، مما يعني سعة غير مستغلة يمكن للموردين تحويلها بالتدريب وتحسين سير العمل.

الشمال والشمال الشرقي يتأخران في كثافة المعدات لكن يجذبان تركيز السياسات. قصص نجاح العناية المركزة عن بعد تعزز الثقة في الرعاية المدعومة بالتقنية، مما يُمهد الدخول للأبراج البطنية المحمولة وأجهزة تهوية العناية المركزة المعيارية. منح البنية التحتية تحت Nova Indústria Brasil تشمل إجازات ضريبية للمصانع في منطقة ماناوس التجارية الحرة، مما يخفض تكاليف الوصول في الولايات النائية ويوسع بصمة سوق الأجهزة الجراحية العامة في البرازيل.

الوسط الغربي، مدفوع بثروة الأعمال الزراعية وعقود برازيليا الاتحادية، يلاحظ توسعات المستشفيات التي تدمج تصميمات غرف عمليات ذكية. الاختلافات في الوصول لجراحة القلب والأوعية الدموية تؤكد الطلب الكامن للأدوات الأساسية ومستهلكات الإرواء. معايير تنظيمية ثابتة عبر البرازيل تبسط طرح المنتجات على المستوى الوطني، لكن تخطيط اللوجستيات يجب أن يحسب المسافات القارية وفجوات البنية التحتية.

المشهد التنافسي

الكبار الدوليون Johnson & Johnson وMedtronic وStryker يهيمنون على القطاعات المتميزة من خلال التوزيع متعدد القنوات ومنح تدريب الجراحين. لكن سياسات المسار السريع لـ ANVISA تخفض حواجز الدخول، مما يمكن MicroPort وOlympus وPurple Surgical من إطلاق منصات جديدة خلال شهور من التصريح العالمي. الشركات المحلية Lifemed وBMR Medical وLocamed تستفيد من إعانات Nova Indústria Brasil لتوسيع إنتاج الثقوب والدبابيس وأقلام الطاقة، والفوز بمناقصات SUS الحساسة للسعر. المشاريع المشتركة الاستراتيجية تقرن الملكية الفكرية الأجنبية بالتجميع المحلي، مما يؤهل المنتجات للإعفاءات التعريفية والحصص العامة، وبالتالي إعادة توجيه الحصة داخل سوق الأجهزة الجراحية العامة في البرازيل.

زخم الاندماج والاستحواذ يرتفع حيث يسعى اللاعبون العالميون للتصنيع داخل البلد لتأمين تفضيل المناقصات. في الوقت نفسه، الشركات الناشئة الممولة بمجموعة BNDES-Butantan-Finep البالغة 200 مليون ريال برازيلي تستهدف أنظمة التنظير الداخلي المرشدة بالذكاء الاصطناعي والمعصم الروبوتي أحادي الاستخدام.

كثافة المنافسة تتضخم أيضاً بنماذج الخدمة التي تجمع المستهلكات والتحليلات وضمانات وقت التشغيل في عقود اشتراك تحول النفقات الرأسمالية إلى تشغيلية. هذا المزيج المتطور يحافظ على سرعة الابتكار والمنافسة السعرية عبر سوق الأجهزة الجراحية العامة في البرازيل.

قادة صناعة الأجهزة الجراحية العامة في البرازيل

-

B. Braun SE

-

Boston Scientific Corporation

-

Johnson & Johnson (Ethicon, DePuy Synthes)

-

Medtronic plc

-

Stryker Corp.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- سبتمبر 2024: كشفت Olympus Latin America عن منصة التنظير الداخلي EVIS X1 في العروض الإقليمية في ريو دي جانيرو وكوريتيبا وبرازيليا.

- سبتمبر 2024: أطلقت Purple Surgical العمليات البرازيلية خلال المؤتمر الثاني والسبعين لأمراض القولون والمستقيم في جوياس، مقدمة خطوط الدبابيس والثقوب.

- يوليو 2024: تبرعت Mindray بجناح عمليات كامل إلى مستشفى Dr. Ary Pinheiro Base في روندونيا، افتتح بالشراكة مع Operation Smile.

نطاق تقرير سوق الأجهزة الجراحية العامة في البرازيل

حسب نطاق التقرير، الأداة الجراحية هي أداة أو جهاز لأداء أعمال محددة أو تنفيذ تأثيرات مرغوبة أثناء الجراحة أو العملية.

سوق الأجهزة الجراحية العامة في البرازيل مقسم حسب المنتج (الأجهزة المحمولة، أجهزة التنظير البطني، أجهزة الجراحة الكهربائية، أجهزة إغلاق الجروح، الثقوب وأجهزة الوصول، ومنتجات أخرى) والتطبيق (أمراض النساء والمسالك البولية، أمراض القلب، العظام، الأعصاب، وتطبيقات أخرى).

التقرير يوفر القيمة (بملايين الدولارات الأمريكية) للقطاعات المذكورة أعلاه.

| الأجهزة المحمولة |

| أجهزة التنظير البطني |

| أجهزة الجراحة الكهربائية |

| أجهزة إغلاق الجروح |

| الثقوب وأنظمة الوصول |

| الأنظمة الروبوتية والمساعدة بالحاسوب |

| أجهزة أخرى |

| الجراحة المفتوحة |

| الجراحة طفيفة التوغل |

| أمراض النساء والمسالك البولية |

| أمراض القلب والصدر |

| العظام |

| الأعصاب والعمود الفقري |

| تطبيقات أخرى |

| المستشفيات |

| مراكز الجراحة الخارجية |

| العيادات المتخصصة |

| حسب المنتج | الأجهزة المحمولة |

| أجهزة التنظير البطني | |

| أجهزة الجراحة الكهربائية | |

| أجهزة إغلاق الجروح | |

| الثقوب وأنظمة الوصول | |

| الأنظمة الروبوتية والمساعدة بالحاسوب | |

| أجهزة أخرى | |

| حسب نهج الإجراء | الجراحة المفتوحة |

| الجراحة طفيفة التوغل | |

| حسب التطبيق | أمراض النساء والمسالك البولية |

| أمراض القلب والصدر | |

| العظام | |

| الأعصاب والعمود الفقري | |

| تطبيقات أخرى | |

| حسب المستخدم النهائي | المستشفيات |

| مراكز الجراحة الخارجية | |

| العيادات المتخصصة |

الأسئلة الرئيسية المُجابة في التقرير

ما هو الحجم الحالي لسوق الأجهزة الجراحية العامة في البرازيل؟

السوق يقف عند 0.91 مليار دولار أمريكي في 2025 ومن المتوقع أن ينمو إلى 1.21 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب 5.89%.

أي قطاع منتج ينمو بأسرع وتيرة في سوق الأجهزة الجراحية العامة في البرازيل؟

الأنظمة الروبوتية والمساعدة بالحاسوب تقود بمعدل نمو سنوي مركب 6.81% حتى 2030.

ما مدى أهمية الجراحة طفيفة التوغل في البرازيل؟

الإجراءات طفيفة التوغل تشكل 68.14% من حجم سوق الأجهزة الجراحية العامة في البرازيل في 2024، متقدمة بمعدل نمو سنوي مركب 7.15%.

ما الأسواق الإقليمية التي توفر أعلى ارتفاع؟

مناطق الشمال والشمال الشرقي تقدم إمكانات غير مستغلة حيث تحسن الصحة الرقمية والحوافز التصنيعية القدرة الجراحية.

كيف تؤثر السياسات الحكومية على مشتريات الأجهزة؟

Nova Indústria Brasil توفر 300 مليار ريال برازيلي في الائتمان وتفضيل المناقصات للأجهزة المصنوعة محلياً، مما يشجع المستشفيات على مصادر المنتجات المحلية.

لماذا مراكز الجراحة الخارجية مهمة للنمو المستقبلي؟

إنها تسجل أعلى معدل نمو سنوي مركب 6.93% حيث يفضل الدافعون والمرضى الإجراءات الخارجية فعالة التكلفة، مما يقود الطلب على مجموعات أجهزة محمولة وطفيفة التوغل.

آخر تحديث للصفحة في: