حجم وحصة سوق أجهزة القلب والأوعية الدموية في البرازيل

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 316.5 مليون دولار أمريكي |

| حجم السوق (2030) | 384.86 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.04% CAGR |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة القلب والأوعية الدموية في البرازيل من قبل Mordor Intelligence

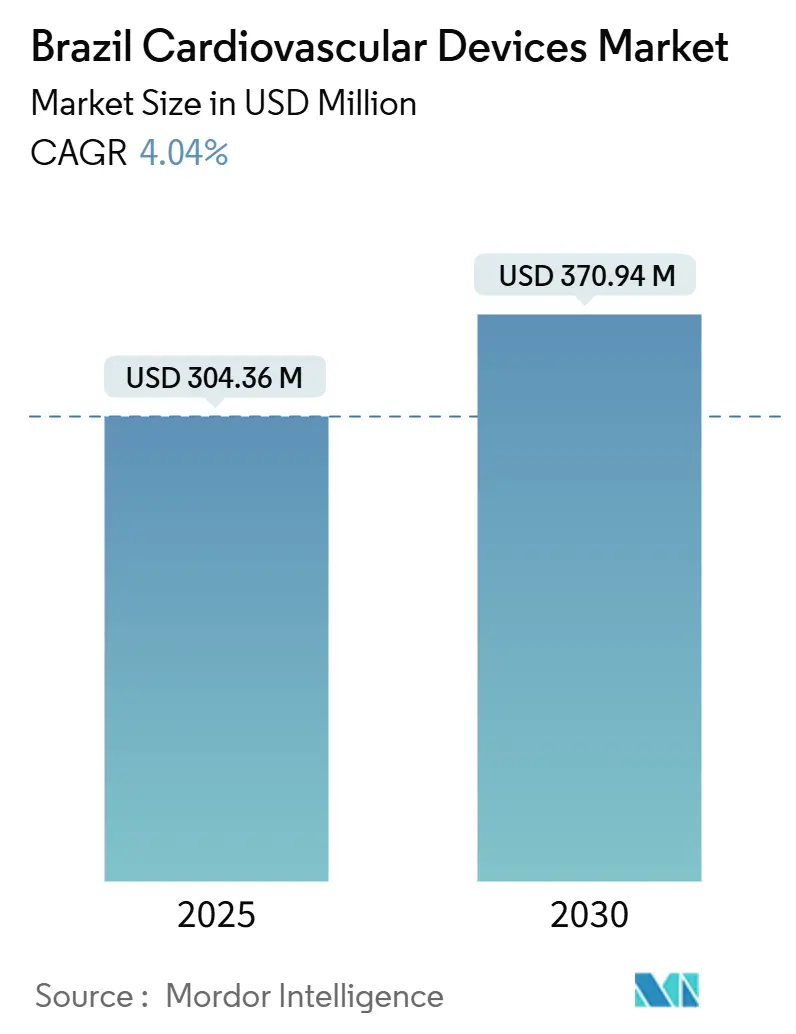

يُقدر حجم سوق أجهزة القلب والأوعية الدموية في البرازيل بـ 304.36 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 370.94 مليون دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.04% خلال فترة التنبؤ (2025-2030).

يتزايد الطلب بسبب ارتفاع انتشار أمراض الشريان التاجي في المدن الكبيرة، والاعتماد السريع للعلاجات عبر القسطرة في الجنوب الشرقي، والتوسع المستمر لخطط الصحة التكميلية التي تجعل العلاجات المتقدمة أكثر قدرة على تحمل التكاليف. يستثمر القادة متعددو الجنسيات بقوة حتى مع تأخير الجداول الزمنية الطويلة لـ ANVISA في الإطلاق المحلي ونقص الموظفين المهرة يعرقل اعتماد الأجهزة عالية التعقيد. تتطلب قواعد الصحة الرقمية الآن استخداماً أوسع لمراقبة القلب عن بُعد، مما يضع التشخيص المتصل لالتقاط أحجام الإجراءات الإضافية عبر الأنظمة العامة والخاصة.

النقاط الرئيسية للتقرير

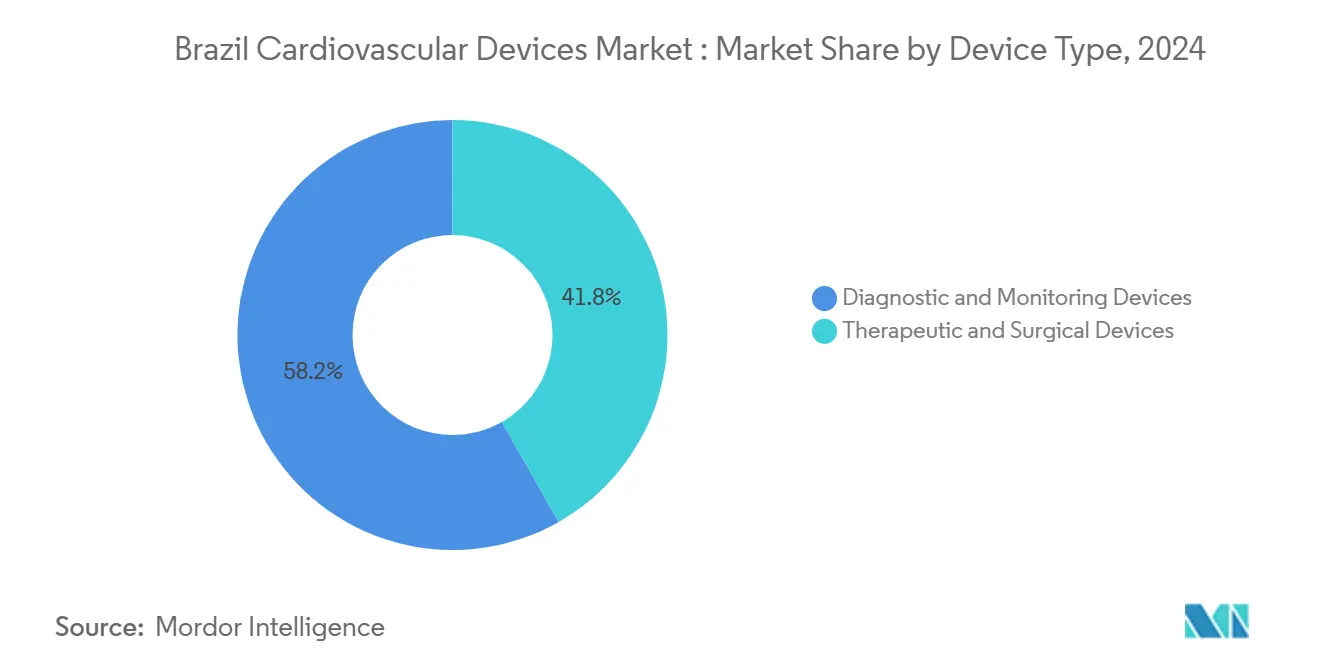

- حسب نوع الجهاز، قادت منتجات التشخيص والمراقبة بنسبة 58.20% من حصة سوق أجهزة القلب والأوعية الدموية في عام 2024 مع التوسع بمعدل نمو سنوي مركب قدره 6.13% حتى عام 2030.

- حسب التطبيق، شكل مرض الشريان التاجي نسبة 55.21% من حجم سوق أجهزة القلب والأوعية الدموية في عام 2024؛ من المتوقع أن يرتفع مرض القلب الهيكلي بمعدل نمو سنوي مركب قدره 6.54% حتى عام 2030.

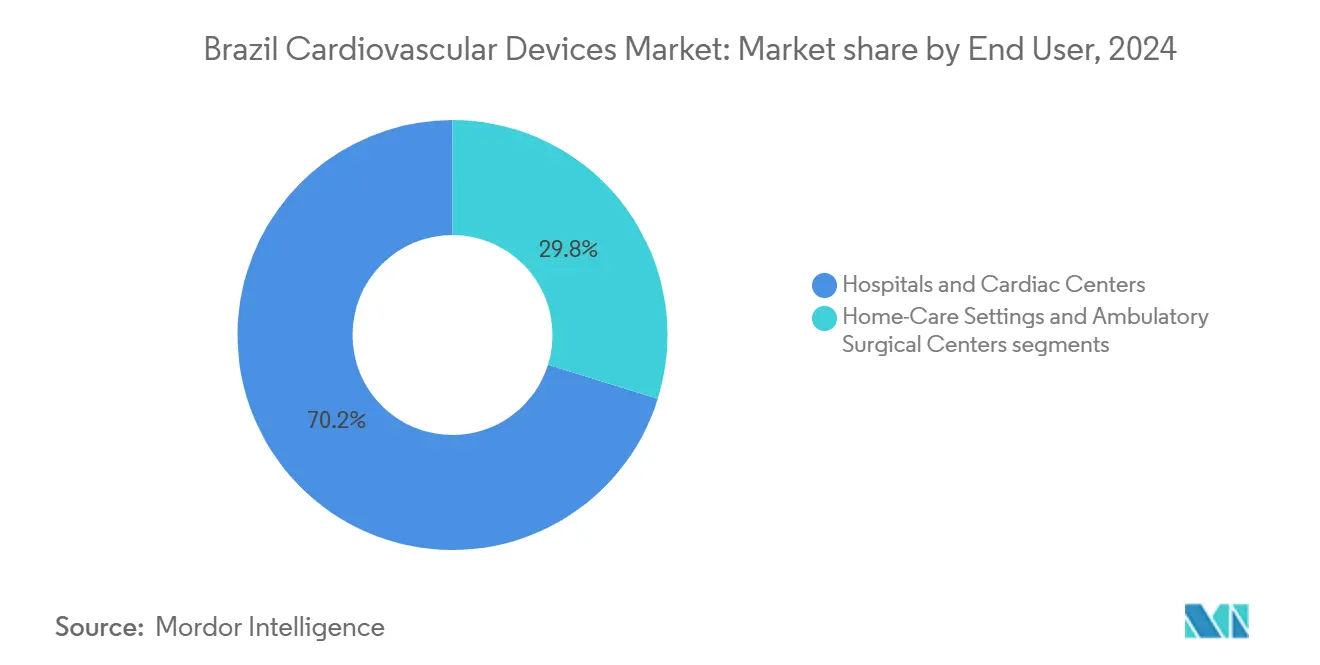

- حسب المستخدم النهائي، حققت المستشفيات ومراكز القلب نسبة 70.20% من حصة الإيرادات في عام 2024، بينما تتقدم مراكز الجراحة الخارجية بمعدل نمو سنوي مركب قدره 7.01% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة القلب والأوعية الدموية في البرازيل

تحليل تأثير المحركات

| المحرك | التأثير (~%) على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار مرض الشريان التاجي في المراكز الحضرية البرازيلية | 1.80% | على مستوى البلاد؛ الأعلى في الجنوب الشرقي والجنوب | المدى المتوسط (2-4 سنوات) |

| النمو المدفوع بالخصخصة لخطط التأمين الصحي التكميلي الذي يعزز قدرة تحمل تكاليف الأجهزة | 1.20% | المراكز الحضرية الرئيسية | المدى المتوسط (2-4 سنوات) |

| الاعتماد السريع للعلاجات عبر القسطرة في جنوب شرق البرازيل | 1.50% | الجنوب الشرقي مع التسرب إلى الجنوب والشمال الشرقي | المدى القصير (≤2 سنة) |

| تفويضات تكامل الصحة الرقمية تسارع اعتماد مراقبة القلب عن بُعد | 0.90% | على مستوى البلاد؛ مكاسب مبكرة في الجنوب الشرقي والجنوب | المدى المتوسط (2-4 سنوات) |

| توسيع رموز تعويض الإجراءات القلبية عالية التعقيد الممولة من SUS | 0.80% | شبكة المستشفيات العامة على مستوى البلاد | المدى القصير (≤2 سنة) |

| حوافز التوطين في إطار PDPs تقود استثمارات التصنيع متعددة الجنسيات | 0.70% | المراكز الصناعية في الجنوب الشرقي والجنوب | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار مرض الشريان التاجي في المراكز الحضرية البرازيلية

ترتفع الأمراض القلبية الوعائية بحدة في ساو باولو وريو دي جانيرو وغيرها من المدن الكبرى حيث تتجه نسبة السكان الذين تبلغ أعمارهم ≥65 عاماً إلى 13.6% بحلول عام 2030. يدفع الأداء المتفاوت للرعاية الأولية - الأسوأ في الجنوب الشرقي - مزيداً من المرضى نحو الحلول التدخلية بدلاً من الوقاية [1]وكالة المراقبة الصحية الوطنية، "الحصول على ترخيص لاستيراد المواد الطبية،" gov.br

المصدر: Tarso Accorsi وآخرون، "السمات السريرية وإدارة المرضى المُقيمين بواسطة الاستشارة الطبية عن بُعد لأمراض القلب في المنطقة البرازيلية التي تحتوي على أكبر عدد من المدن المعزولة،" abccardiol.org. أكدت إرشادات التصوير التشخيصي للقلب الصادرة في عام 2024 على CT وMRI كأدوات خط أول، مما يحفز ترقية المعدات عبر المستشفيات المرجعية [2]. تغطي شركات التأمين الصحي الخاصة أكثر من نصف الاستشارات المتخصصة، مما يدعم وصولاً أوسع للدعامات والصمامات وأجهزة النظم. إجمالاً، ترفع هذه العوامل أحجام الإجراءات وتعزز توقعات نمو سوق أجهزة القلب والأوعية الدموية.

النمو المدفوع بالخصخصة لخطط التأمين الصحي التكميلي الذي يعزز قدرة تحمل تكاليف الأجهزة

تستمر قاعدة الدافعين الخاصة في البرازيل في التوسع، بمساعدة دمج المستشفيات مثل اندماج Dasa-Amil المقترح الذي سيخلق شبكة من 4,500 سرير بمبيعات سنوية تبلغ 2 مليار دولار أمريكي. تتفاوض الأنظمة الأكبر على خصومات شاملة ولكنها تطالب أيضاً بتقنيات أحدث، مما يرفع الإنتاجية لصمامات القسطرة والمراقبات داخل القلب. تُظهر دراسات التعويض أن تعرفة العناية المركزة ترتفع بما يتماشى مع حصة السوق للمزود، مما يسمح للمستثمرين بتسترداد نفقات رؤوس الأموال على الأجهزة المتطورة بسرعة أكبر. تغطي الخطط التكميلية الآن قائمة أوسع من التدخلات القلبية الوعائية المعتمدة من ANS في أكتوبر 2024، مما يوسع الأهلية للإجراءات طفيفة التوغل [1]. يسارع الدخل المتاح الأكبر بين سكان المدن المؤمنين الاعتماد الاختياري، مما يدعم مسار سوق أجهزة القلب والأوعية الدموية حتى عام 2030.

الاعتماد السريع للعلاجات عبر القسطرة في جنوب شرق البرازيل

اعتمدت مراكز القلب في الجنوب الشرقي بسرعة TAVR بعد أن أكدت بيانات منتصف عام 2024 التكافؤ السريري مع استبدال الصمام الجراحي. بدأت منظومة Evolut FX+ من Medtronic الإطلاق الكامل بعد علامة CE، مستفيدة من البصمات الراسخة للموزعين في البرازيل medtronic. اشتد الضغط التنافسي مع استعداد Abbott وBoston Scientific لمنصات منافسة، مما يضع قيادة Edwards في خطر. استثمر العمالقة العالميون مجتمعين أكثر من 16.7 مليار دولار أمريكي في تقنيات المساعدة القلبية و13.1 مليار دولار أمريكي في تقنيات التدخل التاجي خلال عام 2024، مخصصين الأسواق الناشئة للطرح قريب المدى. تسرع التدفقات الرأسمالية القوية برامج التدريب الميداني وتخزين المخزون، مما يضع الحلول عبر القسطرة لتتفوق على سوق أجهزة القلب والأوعية الدموية الأوسع خلال العامين المقبلين.

تفويضات تكامل الصحة الرقمية تسارع اعتماد مراقبة القلب عن بُعد

تدفع الإرشادات التنظيمية الآن العيادات إلى تفعيل وظائف المتابعة عن بُعد على أجهزة القلب المزروعة، مما يقود إلى مضاعفة اتصالات المراقبة تقريباً من 2018 إلى 2021 في بيئات مماثلة revista. تعمل أنظمة إدارة الممارسة الرقمية المدفوعة في 59% من العيادات البرازيلية، مما يوفر البنية التحتية للتحميلات القياسية عن بُعد وتحليلات النظم المدعومة بالذكاء الاصطناعي doctoralia. تقوم الاستشارات الطبية عن بُعد بالفعل بفرز 58.1% من مرضى المناطق المعزولة مع أعراض قلبية مشتبه فيها، مما يدل على قابلية التوسع للمسارات الافتراضية abccardiol. تساهم الأجهزة التكيفية المدعومة بالذكاء الاصطناعي بنمو سنوي للقطاع بنسبة 5.2% اعتباراً من يناير 2025، مما يشير إلى طلب مستدام على الزروعات الغنية بالبرمجيات medtechintelligence. ترفع هذه الاتجاهات مجتمعة شرائح التشخيص والنظم فوق معدل سوق أجهزة القلب والأوعية الدموية الأساسي.

تحليل تأثير المعوقات

الجداول الزمنية الطويلة لموافقة ANVISA على تقنيات القلب والأوعية الدموية الجديدة

يتنقل صناع الأجهزة عبر طلبات متعددة المراحل تشمل تدقيق ممارسات التصنيع الجيدة البرازيلية، والملفات التقنية، والتمثيل داخل البلد، مما يضيف 30 يوماً فقط لترخيص الاستيراد فوق مراجعة الملف. حتى بعد IN 289/2024 الأخيرة التي تهدف إلى تبسيط منتجات معينة، لا تزال تأخيرات الموافقة تتناقض مع تخليص الولايات المتحدة لـ 101 يوم للصمامات المعقدة. يبطئ التأخير ميزة الوصول الأول للسوق ويمكن أن يقصر نوافذ المبيعات المحمية ببراءة الاختراع. قد تؤجل المستشفيات ميزانيات رأس المال أثناء انتظار التسجيلات، مما يعرقل اختراق أسرع لأنظمة CRM بدون أسلاك أو قسطرة الاستئصال من الجيل التالي. وبالتالي، تطرح العقبة التنظيمية ما يقدر بـ 1.3 نقطة مئوية من معدل النمو السنوي المركب لسوق أجهزة القلب والأوعية الدموية حتى تكتسب الإصلاحات زخماً.

تحليل تأثير المعوقات

| المعوق | التأثير (~%) على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الجداول الزمنية الطويلة لموافقة ANVISA على تقنيات القلب والأوعية الدموية الجديدة | -1.30% | على مستوى البلاد | المدى القصير (≤2 سنة) |

| نقص أطباء الفيزيولوجيا الكهربائية المهرة يقيد أحجام زراعة CRM المتقدمة | -0.80% | تأثير أقوى في الشمال والشمال الشرقي | المدى الطويل (≥4 سنوات) |

| تقلبات العملة ترفع تكاليف استيراد الأجهزة المتطورة | -1.00% | على مستوى البلاد؛ الأكثر حدة للمستوردين الخاصين | المدى القصير (≤2 سنة) |

| كثافة محدودة لمختبرات القسطرة في مناطق الشمال والشمال الشرقي | -0.60% | الشمال والشمال الشرقي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص أطباء الفيزيولوجيا الكهربائية المهرة يقيد أحجام زراعة CRM المتقدمة

هناك مجموعة محدودة فقط من الأطباء المعتمدين لزراعة أنظمة النظم عالية التعقيد، خاصة خارج المدن الكبرى من الدرجة الأولى. وجدت تدقيقات التدريب في عام 2024 أن ممرضات وحدة العناية المركزة غير مستعدات لإدارة بيانات الأجهزة في الوقت الفعلي، مما يعكس فجوات مهارات أوسع bmcnursing. تطرح الجمعيات المهنية برامج إرشاد افتراضية واستدامة لكن التوسع يبقى بطيئاً. عدم المساواة الإقليمية صارخ: يكافح الجنوب الشرقي بالفعل مع مقاييس الرعاية الأولية الأساسية، مما يعني قدرة أكثر إحكاماً للفيزيولوجيا الكهربائية المتطورة. يقيد النقص إنتاجية الزراعة لأجهزة CRT-pacers بدون أسلاك التي دخلت الروتين السريري بعد نتائج تجربة 2024 الواعدة. مع نضج خطوط الموظفين ببطء، يؤثر القيد على توسع سوق أجهزة القلب والأوعية الدموية في العقد المقبل.

تحليل الشرائح

حسب نوع الجهاز: التشخيص يهيمن مع تحول المراقبة عن بُعد

في عام 2024 استحوذت منتجات التشخيص والمراقبة على 58.20% من حجم سوق أجهزة القلب والأوعية الدموية وتتقدم بمعدل نمو سنوي مركب قدره 6.13% حتى عام 2030، مما يعكس اعتماد مدفوع بالإرشادات لـ CT القلبي وMRI في المراكز الرئيسية. يركب الاعتماد أيضاً على طرح منصات ECG السحابية التي تغذي خوارزميات الذكاء الاصطناعي لاكتشاف اضطراب النظم. تنمو الشرائح العلاجية بوتيرة أبطأ لكنها تبقى استراتيجية. تستفيد إدارة النظم القلبية من نظام Boston Scientific النمطي بدون أسلاك الذي حقق نجاح زراعة عالي في ESC 2024، مما حفز أطباء الفيزيولوجيا الكهربائية البرازيليين للاستعداد لنشر أوسع بعد موافقة ANVISA. تمثل صمامات القلب عبر القسطرة أسرع نمو وحدة حيث تضخ Medtronic وAbbott المخزون في المراكز الحضرية بعد تخليصات مستوى CE بوقت قصير medtronic. تشير الاستثمارات البالغة 25.01 مليار دولار أمريكي في أجهزة النظم عالمياً إلى خط أنابيب من الزروعات المصغرة وأدوات الاستئصال التي ستوسع بصمة صناعة أجهزة القلب والأوعية الدموية في البرازيل على المدى المتوسط.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب التطبيق: مرض الشريان التاجي يحتفظ بالنفوذ بينما القلب الهيكلي يتصاعد

مثلت إجراءات مرض الشريان التاجي 55.21% من إيرادات عام 2024، مما يؤكد الطلب الكثيف على الدعامات وأدوات استئصال العصيدة والأشعة التشخيصية للأوعية في الفئات السكانية الحضرية المتقدمة في السن. تدخل المنصات الممتازة المطلقة للأدوية صيغ الأدوية حيث توسع شركات التأمين التغطية، مما يحافظ على أحجام قوية عبر الشبكات الخاصة. تظهر تدخلات القلب الهيكلي، بما في ذلك TAVR وإصلاح الصمام التاجي عبر القسطرة، أعلى معدل نمو سنوي مركب قدره 6.54% بفضل تصغير الأجهزة وبيانات النتائج الأفضل. يرتفع طلب علاج اضطراب النظم مع أنظمة الاستئصال بالمجال النبضي التي تقصر وقت الإجراء وتقلل المضاعفات، بما يتماشى مع قيود عبء العمل في وحدات الفيزيولوجيا الكهربائية. تكتسب أجهزة ارتفاع ضغط الدم، خاصة قساطر إزعاج الكلى، زخماً قبل معالم التسويق لعام 2025 وقد تدفع حصة سوق أجهزة القلب والأوعية الدموية لهذا المكان المتخصص أعلى بمجرد إصدار الدافعين المحليين سياسات التغطية.

حسب المستخدم النهائي: المستشفيات تحتفظ بالأولوية لكن ASCs تسارع

قدمت المستشفيات ومراكز القلب 70.20% من إيرادات سوق أجهزة القلب والأوعية الدموية في عام 2024 لأنها تسيطر على غرف العمليات المختلطة ومختبرات القسطرة وقدرة العناية المركزة. يقوي الدمج بين السلاسل الرائدة نفوذ الشراء ويسرع توحيد التكنولوجيا. تُظهر مراكز الجراحة الخارجية أسرع معدل نمو سنوي مركب قدره 7.01% حيث تشجع شركات الدفع التحولات إلى مواقع منخفضة التكلفة لـ PCI واستبدال مولد النظم beckers. تكشف استطلاعات مديري ASC عن تفاؤل بأن طب القلب سيكون تخصص النمو الأعلى خلال 2025-2030، بافتراض تقدم قوانين التعويض المحايدة للموقع. تتنبأ تحليلات الاستشارة بتوسع إيرادات سنوية بنسبة 6%-8% لـ ASCs البرازيلية، مما يتماشى مع توقعات سوق أجهزة القلب والأوعية الدموية ويشير إلى منافسة متنامية لأحجام مختبر القسطرة في المستشفيات.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

التحليل الجغرافي

يشكل الممر الجنوبي الشرقي لساو باولو وريو دي جانيرو وميناس جيرايس أكبر شريحة من حجم سوق أجهزة القلب والأوعية الدموية بسبب المستشفيات الثلاثية الكثيفة واختراق التأمين العالي وأعلى إنتاجية إجرائية في البلاد. كلفت مراكز الإحالة المتخصصة مثل مستشفى Israelita Albert Einstein غرف مختلطة لتدخلات القلب الهيكلي في أغسطس 2024، مما يسمنت القيادة التكنولوجية للمنطقة. تستهدف معايير التصوير التشخيصي الصادرة عن هيئات طب القلب الوطنية السكان الحضريين أولاً، مما يعزز التركز الإقليمي.

تحتل المنطقة الجنوبية المرتبة الثانية في الإنفاق، بمساعدة النفقات الصحية فوق المتوسط للفرد والشراكات العامة-الخاصة الفعالة. ترتفع أحجام TAVR الاختيارية وإغلاق زائدة الأذين اليسرى حيث تدمج الأنظمة على مستوى الولاية شركات التأمين الخاصة تحت الخطط التكميلية. في الوقت نفسه، يحقق الشمال الشرقي أسرع نمو لسوق أجهزة القلب والأوعية الدموية حيث تتفوق درجات أداء الرعاية الأولية على تلك في المناطق الأثرى، مما يفتح طلباً جديداً لإجراءات الموجات فوق الصوتية وECG والدعامات لأول مرة.

تبقى أراضي الشمال ووسط الغرب أصغر لكنها تظهر طلباً كامناً قوياً. تربط برامج الاستشارة الطبية عن بُعد العيادات المعزولة بأطباء القلب الحضريين، مع 58.1% من الإحالات تتناول الأعراض القلبية الوعائية. تدعم مبادرات ANVISA لتسريع شهادات الصحة الرقمية، بالإضافة إلى التمويل الاتحادي بقيمة 150 مليون ريال برازيلي لمعدات التشخيص عن بُعد في يوليو 2024، نموذج رعاية لامركزي. تعد هذه السياسات بالتقاط ثابت للمراقبات القابلة للارتداء ومراكز ECG السحابية في المناطق التي كانت تعاني سابقاً من نقص الخدمات من سوق أجهزة القلب والأوعية الدموية.

المشهد التنافسي

يهيمن الموردون متعددو الجنسيات على تدفقات الإيرادات البرازيلية. أبلغت شعبة القلب والأوعية الدموية في Medtronic عن مبيعات عالمية أعلى في ربعها الأخير وتوجه موارد إضافية نحو طرح الصمامات المحلي. تحتفظ Abbott بحصة عالمية قوية وتوسع اتصالها على طراز Libre لقياس النبض عن بُعد لأجهزة النظم في المواقع البرازيلية. Boston Scientific، المدعومة بنمو قوي من تقنية الاستئصال بالمجال النبضي، توسع حضورها في المبيعات حول ساو باولو لتقوية موقفها قبل التحديات المحلية.

يبقى القلب الهيكلي ساحة المعركة الأكثر تنافساً. تواجه Edwards تقييمات رأساً بوجه حيث يختبر الجراحون البرازيليون منصات Navitor من Abbott وAcurate من Boston Scientific، مما يكثف مقارنات السعر والنتائج medtechdive. في الوقت نفسه، تخطط Medtronic لتحدي Boston Scientific للقيادة في مزيلات الرجفان القابلة للزراعة عبر تجميع المتابعة السحابية وتشخيص قصور القلب، مستشهدة ببيانات تجريبية مواتية صدرت في سبتمبر 2024.

يخلق الاعتماد المتزايد للصحة الرقمية فرصاً في المساحة البيضاء للشركات الإقليمية التي تقدم منصات قياس عن بُعد متوافقة مع الأجهزة المستوردة. تضيف ترقيات القطاع العام تحت PAEMP حجماً لمجسات الموجات فوق الصوتية ومراقبات السرير، مما يسمح للمجمعين المحليين بضمان عقود متخصصة saude. تخفف الشركات الأجنبية تأخيرات ANVISA عبر تطوير مواقع التجارب السريرية التعاونية داخل المستشفيات الأكاديمية، مما يقصر دورات جمع البيانات ويعزز ولاء العلامة التجارية بين قادة الرأي الرئيسيين. إجمالاً، تؤكد هذه التحركات الاستراتيجية سوق أجهزة القلب والأوعية الدموية متوسط التركز حيث يقرر الابتكار واتساع التوزيع الحصة المستقبلية.

قادة صناعة أجهزة القلب والأوعية الدموية في البرازيل

-

Medtronic, Inc (Covidien Plc)

-

Boston Scientific Corporation

-

Abbott Laboratories

-

Cardinal Health Inc

-

Edwards Lifesciences

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: أصدرت الجمعية البرازيلية لطب القلب والكلية البرازيلية للأشعة إرشادات CT/MRI لعام 2024 للتشخيص القلبي الوعائي، مما يضع معايير وطنية جديدة.

- يناير 2025: أصدرت الجمعية البرازيلية لطب القلب والكلية البرازيلية للأشعة إرشادات CT/MRI لعام 2024 للتشخيص القلبي الوعائي، مما يضع معايير وطنية جديدة.

- سبتمبر 2024: أطلقت SBCCV مبادرة تدريب وطنية لتخفيف نقص أطباء الفيزيولوجيا الكهربائية من خلال الإرشاد عن بُعد.

نطاق تقرير سوق أجهزة القلب والأوعية الدموية في البرازيل

حسب نطاق التقرير، أمراض القلب والأوعية الدموية هي مجموعة من اضطرابات القلب والأوعية الدموية تشمل مرض القلب التاجي، ومرض الشرايين الطرفية، وأمراض القلب الخلقية، وأمراض الأوعية الدموية المخية. تُستخدم أجهزة القلب والأوعية الدموية لعلاج أو منع حالات القلب والأوعية الدموية المختلفة. يُقسم سوق أجهزة القلب والأوعية الدموية في البرازيل حسب نوع الجهاز.

| أجهزة التشخيص والمراقبة | أنظمة ECG | |

| مراقب القلب عن بُعد | ||

| تصوير القلب بالرنين المغناطيسي | ||

| التصوير المقطعي المحوسب للقلب | ||

| تخطيط صدى القلب/الموجات فوق الصوتية | ||

| أنظمة احتياطي التدفق الجزئي (FFR) | ||

| أجهزة العلاج والجراحة | الدعامات التاجية | الدعامات المطلقة للأدوية |

| الدعامات المعدنية العارية | ||

| الدعامات القابلة للامتصاص الحيوي | ||

| القساطر | قساطر بالون PTCA | |

| قساطر IVUS/OCT | ||

| إدارة النظم القلبية | أجهزة تنظيم ضربات القلب | |

| مزيلات الرجفان القابلة للزراعة | ||

| أجهزة علاج إعادة التزامن القلبي | ||

| صمامات القلب | TAVR/TAVI | |

| الصمامات الميكانيكية | ||

| الصمامات النسيجية/الأطراف الاصطناعية الحيوية | ||

| أجهزة المساعدة البطينية | ||

| القلوب الاصطناعية | ||

| الطعوم والرقع | ||

| أجهزة جراحة القلب والأوعية الدموية الأخرى | ||

| مرض الشريان التاجي |

| اضطراب النظم |

| قصور القلب |

| مرض القلب الهيكلي |

| ارتفاع ضغط الدم |

| أخرى |

| المستشفيات ومراكز القلب |

| بيئات الرعاية المنزلية |

| مراكز الجراحة الخارجية |

| حسب نوع الجهاز | أجهزة التشخيص والمراقبة | أنظمة ECG | |

| مراقب القلب عن بُعد | |||

| تصوير القلب بالرنين المغناطيسي | |||

| التصوير المقطعي المحوسب للقلب | |||

| تخطيط صدى القلب/الموجات فوق الصوتية | |||

| أنظمة احتياطي التدفق الجزئي (FFR) | |||

| أجهزة العلاج والجراحة | الدعامات التاجية | الدعامات المطلقة للأدوية | |

| الدعامات المعدنية العارية | |||

| الدعامات القابلة للامتصاص الحيوي | |||

| القساطر | قساطر بالون PTCA | ||

| قساطر IVUS/OCT | |||

| إدارة النظم القلبية | أجهزة تنظيم ضربات القلب | ||

| مزيلات الرجفان القابلة للزراعة | |||

| أجهزة علاج إعادة التزامن القلبي | |||

| صمامات القلب | TAVR/TAVI | ||

| الصمامات الميكانيكية | |||

| الصمامات النسيجية/الأطراف الاصطناعية الحيوية | |||

| أجهزة المساعدة البطينية | |||

| القلوب الاصطناعية | |||

| الطعوم والرقع | |||

| أجهزة جراحة القلب والأوعية الدموية الأخرى | |||

| حسب التطبيق | مرض الشريان التاجي | ||

| اضطراب النظم | |||

| قصور القلب | |||

| مرض القلب الهيكلي | |||

| ارتفاع ضغط الدم | |||

| أخرى | |||

| حسب المستخدم النهائي | المستشفيات ومراكز القلب | ||

| بيئات الرعاية المنزلية | |||

| مراكز الجراحة الخارجية | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي العوامل التي تدفع نمو سوق أجهزة القلب والأوعية الدموية في البرازيل حتى عام 2030؟

الانتشار الحضري السريع لأمراض الشريان التاجي، وتغطية التأمين الخاص الأوسع، والاعتماد السريع لتقنيات القسطرة والمراقبة عن بُعد ترفع مجتمعة أحجام الإجراءات وطلب الأجهزة.

أي شريحة أجهزة تحتفظ حالياً بأكبر حصة من سوق أجهزة القلب والأوعية الدموية في البرازيل؟

تقود منتجات التشخيص والمراقبة السوق بفضل الاعتماد المدفوع بالإرشادات لـ CT القلبي وMRI ومنصات ECG المتصلة.

لماذا تكتسب مراكز الجراحة الخارجية زخماً لإجراءات القلب والأوعية الدموية في البرازيل؟

يفضل الدافعون التكاليف المنخفضة للمواقع الخارجية، بينما الزخم السياسي نحو التعويض المحايد للموقع ينقل PCI الاختيارية واستبدالات أجهزة النظم إلى بيئات ASC.

كيف تؤثر الجداول الزمنية لموافقة ANVISA على توافر أجهزة القلب والأوعية الدموية في البرازيل؟

يمكن أن تضيف المراجعات متعددة الخطوات وتراخيص الاستيراد شهوراً لدخول السوق، مما يؤخر وصول المرضى إلى أحدث الصمامات وأجهزة تنظيم ضربات القلب وقساطر الاستئصال.

ما هو الدور الذي تلعبه الصحة الرقمية في تسريع اعتماد أجهزة القلب والأوعية الدموية؟

ضاعفت التفويضات للمتابعة عن بُعد وانتشار برمجيات إدارة الممارسة تفعيلات المراقبة، مما يدعم الاستخدام الأوسع للزروعات والتشخيصات المتصلة.

ما مدى تركز المشهد التنافسي لأجهزة القلب والأوعية الدموية في البرازيل؟

تشكل حفنة من الشركات متعددة الجنسيات أكثر قليلاً من 60% من المبيعات، مما يخلق سوقاً متوسط التركز حيث يشكل المقياس والتوزيع والابتكار الحصة.

آخر تحديث للصفحة في: