حجم وحصة سوق سحب الدم

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

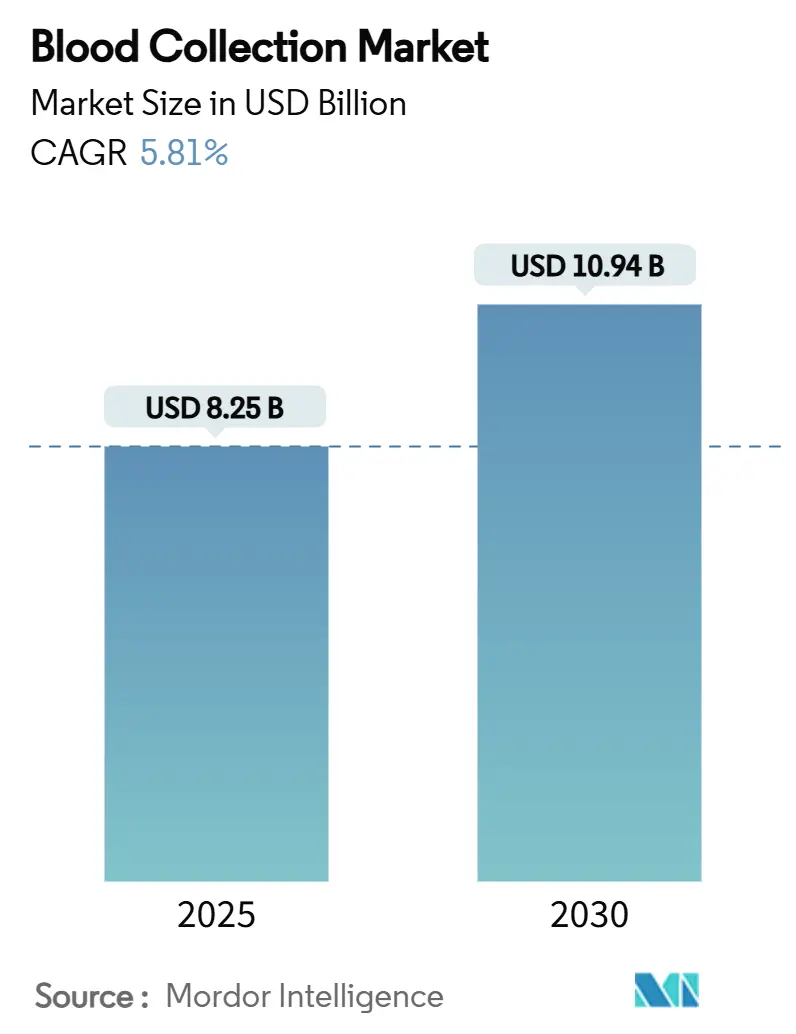

| حجم السوق (2025) | 8.25 مليار دولار أمريكي |

| حجم السوق (2030) | 10.94 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.81% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق سحب الدم بواسطة مردور إنتليجنس

وصل حجم سوق أجهزة سحب الدم إلى 8.25 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 10.94 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب قدره 5.81%، مما يؤكد مرونة القطاع وتوسعه المطرد. يرتكز النمو على تزايد انتشار الأمراض المزمنة، والارتفاع في الإجراءات الجراحية، واتساع القدرات التشخيصية. الضغط التنظيمي لتقليل إصابات وخز الإبر يسرع التحول إلى المنتجات المهندسة للسلامة، بينما نقص العمالة يوجه المختبرات نحو الأتمتة التي تضمن دقة أخذ العينات. الاقتصادات الناضجة تستثمر في سحب الدم الروبوتي والمنصات الخالية من الإبر، بينما تركز المناطق الناشئة على توسيع البنية التحتية الأساسية للسحب. تتصاعد شدة المنافسة حيث تدافع الشركات الرائدة عن حصصها من خلال تحديث المنتجات والتحالفات مع الشركات الناشئة في مجال التكنولوجيا.

النقاط الرئيسية للتقرير

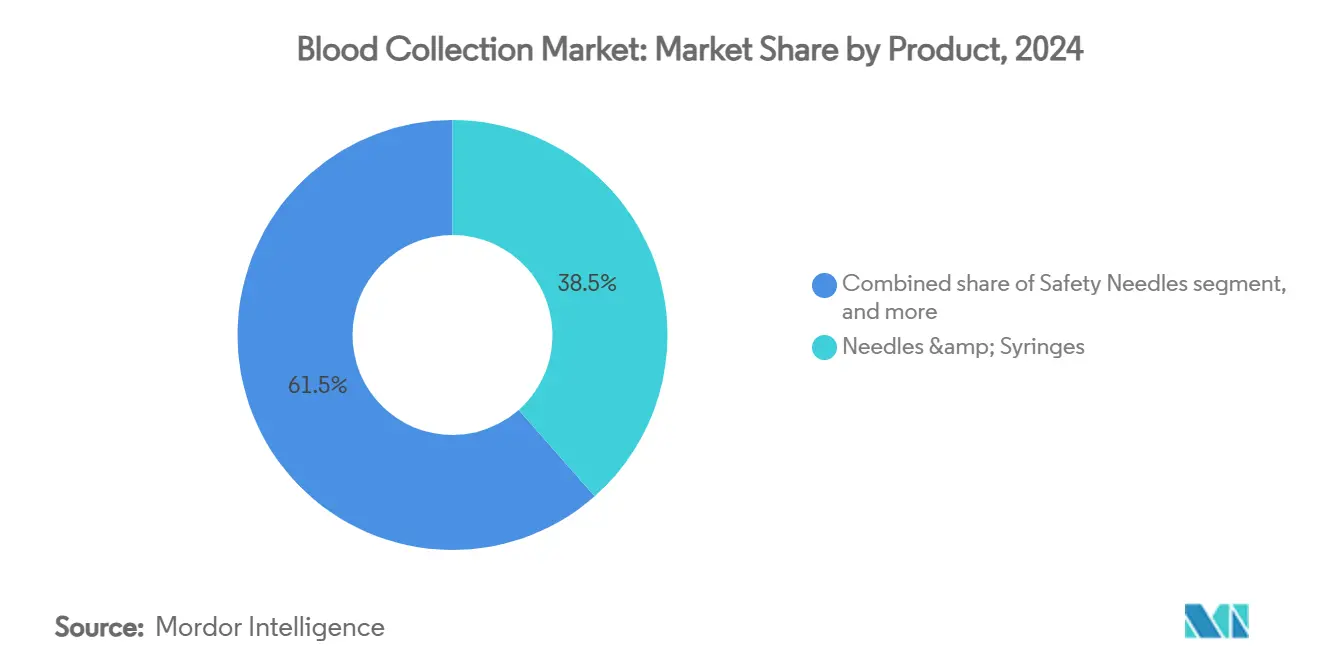

- حسب المنتج، تصدرت الإبر والمحاقن بحصة إيرادات قدرها 38.54% في 2024؛ ومن المتوقع أن تسجل الأنابيب أسرع معدل نمو سنوي مركب بنسبة 7.45% حتى 2030.

- حسب طريقة السحب، احتل السحب اليدوي 55.73% من حصة حجم سوق أجهزة سحب الدم في 2024، بينما من المتوقع أن تتقدم الأنظمة الآلية بمعدل نمو سنوي مركب قدره 8.76% بين 2025-2030.

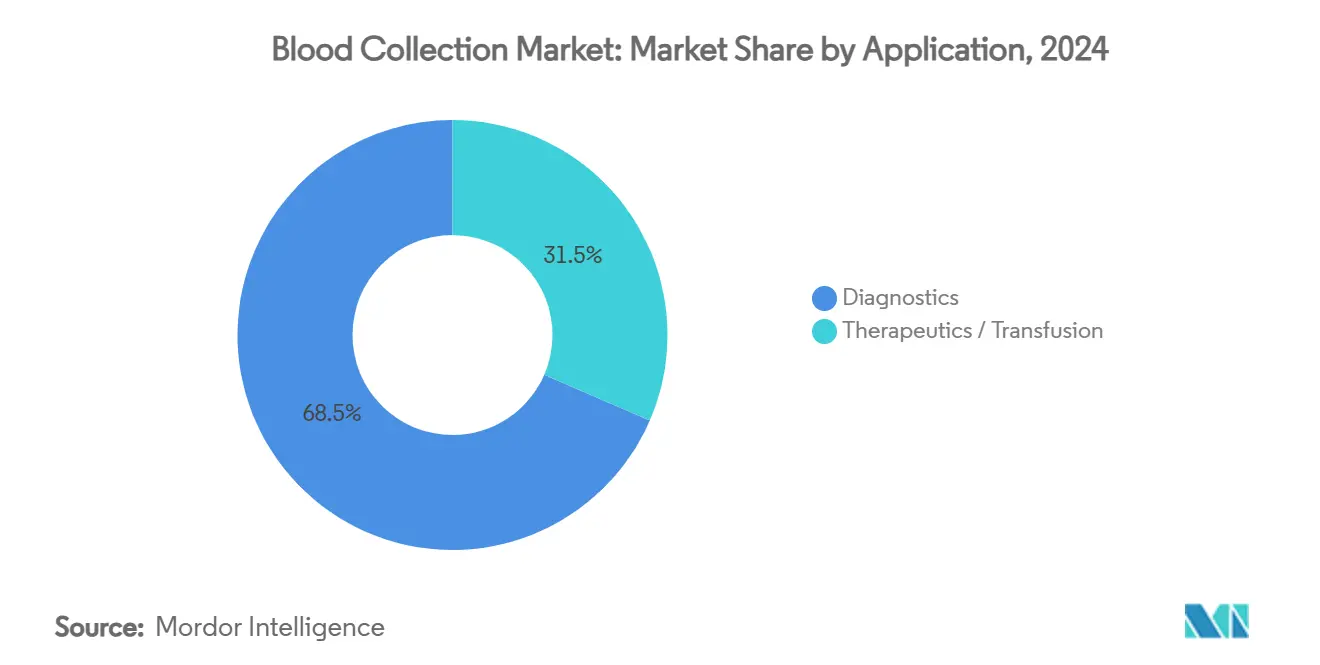

- حسب التطبيق، استحوذ التشخيص على حصة 68.54% من حجم سوق أجهزة سحب الدم في 2024، ومن المتوقع أن تنمو الاستخدامات العلاجية/نقل الدم بمعدل نمو سنوي مركب قدره 7.34% حتى 2030.

- حسب المستخدم النهائي، استحوذت المستشفيات ومراكز التشخيص على 54.34% من حصة سوق أجهزة سحب الدم في 2024؛ ومن المقرر أن تتوسع إعدادات الرعاية في نقطة الخدمة والرعاية المنزلية بمعدل نمو سنوي مركب قدره 8.54% حتى 2030.

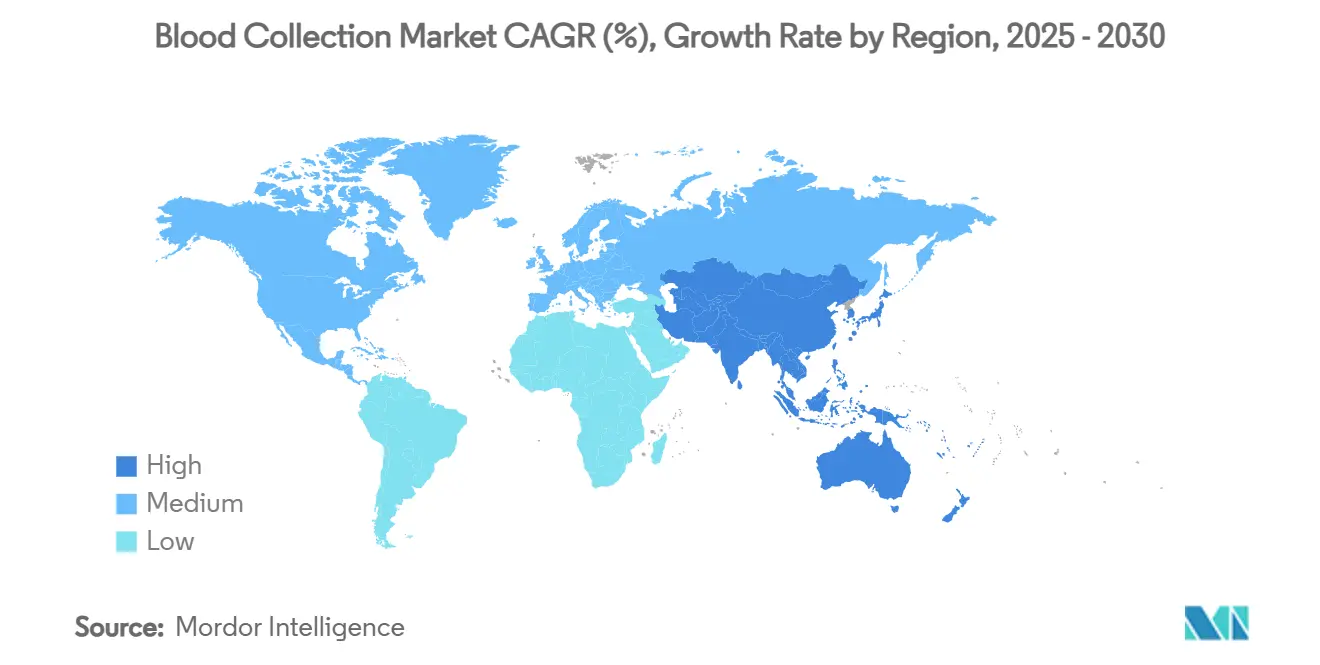

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 42.56% من إيرادات 2024، بينما آسيا والمحيط الهادئ مهيأة لأعلى معدل نمو سنوي مركب بنسبة 6.43% حتى 2030.

اتجاهات ورؤى سوق سحب الدم العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار الأمراض المزمنة | +1.2% | أمريكا الشمالية، أوروبا، التوسع عالمياً | طويل الأمد (≥ 4 سنوات) |

| ارتفاع حوادث الصدمات والحوادث | +0.8% | تأثير أعلى في الأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| تزايد حجم الإجراءات الجراحية | +1.1% | أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| توسع البنية التحتية التشخيصية ونقطة الخدمة | +1.3% | آسيا والمحيط الهادئ الأساسية، انتشار للشرق الأوسط وأفريقيا | طويل الأمد (≥ 4 سنوات) |

| التقدم التكنولوجي في أجهزة السحب | +0.9% | أمريكا الشمالية والاتحاد الأوروبي، التوسع إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| مبادرات حكومية لسلامة الدم | +0.7% | قيادة الولايات المتحدة والاتحاد الأوروبي | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار الأمراض المزمنة

تؤثر الاضطرابات المزمنة الآن على 76.4% من البالغين الأمريكيين، وترتفع نسبة الحدوث بين الفئات الأصغر سناً، مما يدفع الطلب على الفحوصات الوريدية والشعرية الروتينية إلى الأعلى. يقوم مقدمو الرعاية الصحية بتوسيع المحللات الآلية وأطقم أخذ العينات اللامركزية لإدارة تزايد أحجام العينات دون زيادة الموظفين بشكل متناسب. تربط عقود الرعاية القائمة على القيمة التعويض بالمراقبة في الوقت المناسب، مما يحث المستشفيات على دمج لوحات تخثر الدم ونسبة السكر التراكمي في نقطة الخدمة داخل عيادات الرعاية الأولية. يستجيب صانعو الأجهزة بتصغير الأنابيب المملوءة مسبقاً بمضادات التخثر المحسنة التي تحافظ على العلامات الحيوية لفترات نقل ممتدة. هذه التحولات تعزز مجتمعة استدامة رؤية الإيرادات لسوق أجهزة سحب الدم.

ارتفاع حوادث الصدمات والحوادث

يرتبط التحضر بارتفاع عروض الصدمات التي تتطلب فحصاً فورياً لنوع الدم والفحص وفحوصات التخثر. تجهز مراكز الصدمات من المستوى الأول أقسام الطوارئ بمحللات نقطة الخدمة القائمة على الخراطيش التي تغذى بسحبات شريانية 2 مل، وتوفر النتائج في أقل من 3 دقائق. تقلل الاستراتيجية من وقت الباب إلى التدخل وتحسن مقاييس البقاء، مما يدفع المستشفيات الإقليمية لتكرار النموذج. قدم الموردون مجموعات حقن مجنحة بمساعدة الفراغ مع رؤية فلاش متكاملة لتقصير وقت الوخز الأول وتقليل إعادة السحب في ظل الظروف الفوضوية. تتجاوز المرافق في الأسواق الناشئة إلى هذه الأطقم المحسنة للسلامة حيث تدعم وكالات المانحين المشتريات.

تزايد حجم الإجراءات الجراحية

انتعشت الجراحات الاختيارية والمتعلقة بالسرطان في 2024، مما أدى إلى ارتفاع 7% في إنتاجية عينات الدم في المراكز الطبية الأكاديمية الرائدة. يرفع ارتفاع مؤشر كتلة الجسم الوسطي بين المرشحين للجراحة احتمالية السحبات المعقدة، مما يعزز اعتماد عربات السحب الموجهة بالموجات فوق الصوتية التي تحدد الأوردة العميقة بسرعة. تطالب التقنيات الأقل توغلاً بتتبع أكثر إحكاماً للهيموجلوبين حول العملية، لذا تدمج غرف العمليات الآن خطوط أخذ العينات المضمنة التي تقوم بتوجيه الأحجام المجهرية مباشرة إلى محللات غازات الدم. مجتمعة، ترفع هذه الممارسات تكرار السحب لكل مريض، مما يعزز سوق أجهزة سحب الدم.

توسع البنية التحتية التشخيصية وفحوصات نقطة الخدمة

أجرى سبعة وسبعون بالمائة من المستشفيات لوحات غازات الدم في نقطة الخدمة في 2024، مما يعكس تحولاً محورياً نحو التحليلات القريبة من المريض. تحذو سلاسل الصيدليات حذوها، وتجرب فحوصات الدهون والأجسام المضادة لكوفيد-19 القائمة على الشعيرات الدموية التي تحتاج فقط لست قطرات دم باستخدام أجهزة BD MiniDraw. تستغل المجتمعات النائية الشاحنات المتنقلة المجهزة بأجهزة طرد مركزي تعمل بالبطاريات، مما يسد الفجوات التشخيصية دون بناء مختبرات كاملة. تؤدي هذه الديمقراطية للفحوصات إلى زيادة الطلب على أطقم السحب خفيفة الوزن المتوافقة مع البيئات القاسية، مما يغذي سوق أجهزة سحب الدم خلال أفق التوقع.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| خطر العدوى المنقولة بالدم | −0.6% | تأثير أعلى حيث البنية التحتية للسلامة ضعيفة | متوسط الأمد (2-4 سنوات) |

| إصابات وخز الإبر والمسؤولية | −0.8% | أمريكا الشمالية وأوروبا | قصير الأمد (≤ 2 سنوات) |

| البدائل التشخيصية غير الجراحية | −0.4% | أمريكا الشمالية والاتحاد الأوروبي، انتشار إلى آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| نقص متخصصي سحب الدم المهرة | −0.7% | حاد في المناطق الريفية والنامية | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

خطر العدوى المنقولة بالدم والتلوث

أصدرت إدارة الغذاء والدواء الأمريكية في 2025 إرشادات محدثة لفحص التهاب الكبد B التي تشدد معايير الأداء لمنصات فحص المتبرعين، مما يرفع تكاليف الامتثال لمراكز السحب. تعتمد المرافق حواجز معقمة مزدوجة وأنظمة سحب مغلقة الحلقة مسبقة الصنع لتخفيف التلوث، لكن هذه الضمانات ترفع التكلفة لكل وحدة. تكافح المختبرات في المناطق ضعيفة البنية التحتية لتمويل مثل هذه الترقيات، مما يؤجل المشتريات ويخفف الطلب قريب الأمد. تحافظ المراقبة المستمرة للمسببات الناشئة على الضغط لترقية الأجهزة، لكن مخططات التعويض نادراً ما تعوض النفقات الإضافية، مما يلطف معدل توسع سوق أجهزة سحب الدم.

إصابات وخز الإبر وتكاليف المسؤولية المرتبطة

لا يزال موظفو المستشفيات يتعرضون لما يقدر بـ 385,000 حادث وخز إبرة سنوياً رغم انتشار أجهزة السلامة، مع حدوث 27.3% حتى عند وجود ميزات الحماية. تؤدي التسويات القانونية والوقاية اللاحقة للتعرض إلى تضخيم التكلفة الإجمالية لكل حادث، مما يوجه المشتريات نحو الإبر القابلة للسحب أو المدرعة المتميزة. تواجه مستشفيات آسيا والمحيط الهادئ تحديات فريدة حيث تشكل إبر قلم الأنسولين 20% من إصابات المحاقن، مما يحث على التحويل الجماعي إلى مجموعات أقلام مهندسة للسلامة. رغم أن هذه التحولات تحفز نمو إيرادات الوحدة، فإن مقاومة المرافق المقيدة بالميزانية يمكن أن تبطئ الاستيعاب الإجمالي للسوق.

تحليل القطاعات

حسب المنتج: الأنابيب تقود نمو الفحوصات المتخصصة

سيطرت الإبر والمحاقن على 38.54% من إيرادات 2024، مما يؤكد انتشارها في الوصول الوريدي عبر إعدادات الرعاية. الأنابيب، مع ذلك، تشكل المتخصصة الأسرع تقدماً، ومن المقرر أن تسجل معدل نمو سنوي مركب 7.45% حتى 2030 حيث يطالب الأطباء بأنابيب فاكيوتينر مرمزة بالمضافات مصممة لألواح الوراثة والبروتيوميات والأورام. يبرز هذا المسار كيف تعيد تقنيات الفحص تشكيل مزيج المواد الاستهلاكية داخل سوق أجهزة سحب الدم.

يرتفع الطلب على الإبر الآمنة بشكل ثابت بفضل معايير إدارة السلامة والصحة المهنية، لكن التسعير المتميز يعدل سرعة الاعتماد في مختبرات المرضى الخارجيين ذات الهامش المنخفض. تكسب مشارط الشعيرات الدموية صالح العيادات التجارية حيث يكفي أخذ عينات من أطراف الأصابع لفحوصات الأيض والأمراض المعدية. يجسد BD MiniDraw ابتكار الشعيرات الدموية، مطابقاً دقة السحب الوريدي بأحجام ست قطرات، مما يوسع وصول المستهلكين. تحتفظ أكياس الدم بطلب المستشفيات المستقر لخدمات نقل الدم، رغم أن البدائل الاصطناعية وأنظمة المخزون المحسنة تكبح نمو الحجم. المنتجات الروبوتية والخالية من الإبر الناشئة، التي تشكل حالياً شريحة صغيرة، يمكن أن تستحوذ على حصة كبيرة بعد 2030 حيث يتراكم التحقق السريري.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة السحب: الأتمتة تكسب رغم هيمنة اليدوي

احتفظت السحبات اليدوية بحصة 55.73% في 2024، مما يعكس المهارات الراسخة والمتطلبات الرأسمالية الدنيا، خاصة في المستشفيات المجتمعية والحملات المتنقلة. لكن المجموعة الآلية ستتوسع بمعدل نمو سنوي مركب 8.76%، مدفوعة بنقص متخصصي سحب الدم المتوقع عند 19,600 فرصة عمل أمريكية سنوياً[1]مكتب إحصاءات العمل، "نظرة مهنية لمتخصصي سحب الدم،" bls.gov. تجرب المؤسسات الروبوتات المستقلة مثل نظام Vitestro، محققة نجاح الوخز الأول بنسبة 95% وتوحيد جودة العينات.

تبرر مختبرات المرضى الخارجيين عالية الحجم الروبوتات من خلال الإنتاجية وتقليل تكاليف إعادة السحب، بينما لا تزال المستشفيات ذات الوصول الحرج تعتمد على التنوع اليدوي للتشريحات الصعبة. تدمج مجسات الموجات فوق الصوتية الموجهة بالذكاء الاصطناعي في العربات، مما يقلل متوسط وقت السحب إلى 90 ثانية ويقلل عدم راحة المريض. تبقى النفقات الرأسمالية حاجزاً؛ مع ذلك، نماذج التأجير وحوافز الإنتاجية تضيق فجوة القدرة على التحمل، مما يدعم تحول سوق أجهزة سحب الدم نحو الأتمتة.

حسب التطبيق: التشخيص يهيمن بينما العلاجات تتسارع

استحوذ التشخيص على 68.54% من دوران 2024 حيث أصبحت مراقبة الأمراض المزمنة والفحوصات الوقائية روتينية في الرعاية الأولية. يرفع إدراج فحوصات جزيئية في الفحوصات العادية العائد لكل فحص، مما يعزز مركزية التشخيص في حجم سوق أجهزة سحب الدم.

ستصعد السحبات الموجهة للعلاج ونقل الدم بمعدل نمو سنوي مركب أسرع قدره 7.34% حتى 2030، مدفوعة بتصنيع العلاج الخلوي والتجارب السريرية لخلايا الدم الحمراء المزروعة مختبرياً. تدعم أطقم فصل الدم المتخصصة ومرشحات تقليل الكريات البيضاء هذا الرأسي، مع توقع أن تحفز معالم تجربة RESTORE طلباً إضافياً. تتوسع المختبرات في بنوك العينات للأورام الشخصية، مما يحفز امتصاص أنابيب الحفظ البارد ووسائط تثبيت الحمض النووي الريبوزي. بينما يبقى الطب التجديدي ناشئاً، كل تجربة إضافية تضخم قيمة منتجات السحب عالية النزاهة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: إعدادات نقطة الخدمة تندفع للأمام

امتلكت المستشفيات والمختبرات المرجعية 54.34% من المبيعات في 2024، مستفيدة من تدفقات العمل المتكاملة وقوة الشراء الجماعي. تسهل نماذجها المركزية الاستيعاب السريع لمواد استهلاكية الأمان الجيل التالي والأتمتة، مما يبقيها عملاء محوريين داخل صناعة أجهزة سحب الدم.

أماكن نقطة الخدمة والرعاية المنزلية، مع ذلك، ستسجل معدل نمو سنوي مركب 8.54%، مفعمة بالطلب الاستهلاكي على الراحة واعتماد التطبب عن بعد. تدمج سلاسل الصيدليات أقسام MiniDraw بموظفي ممرضات عامات، مما يتيح فحوصات الدهون بعد العمل دون تدريب على البزل الوريدي. تحمل أساطيل التمريض المتنقلة أطقم شعيرية إلى المنازل الريفية، مما يسد فجوات الإنصاف ويوسع إجمالي المستخدمين القابلين للعنونة لسوق أجهزة سحب الدم. تحافظ بنوك الدم على صلة استراتيجية لدعم نقل الدم، لكن برمجيات التحسين تكبح الآن الهدر، مما يلطف نمو الحجم. تساهم معاهد البحث والراعون الصيدلانيون بطلب متخصص لأطقم خاصة بالبروتوكول التي تحافظ على العلامات الحيوية الجديدة.

تحليل جغرافي

حافظت أمريكا الشمالية على 42.56% من إيرادات 2024، مدعومة بامتثال صارم لإدارة السلامة والصحة المهنية واستخدام عالي للفحوصات للفرد. تستثمر المستشفيات في تجارب سحب الدم الروبوتية وتنتقل إلى أنظمة مغلقة تماماً لتلبية إرشادات فحص المتبرعين المتشددة التي تفضل أجهزة عالية الإنتاجية ومقاومة للخطأ. يبقى النمو معتدلاً نظراً لقاعدة التركيب في المنطقة، لكن دورات الاستبدال وتحديث التكنولوجيا يدعمان مبيعات متكررة قابلة للتنبؤ.

تتبع أوروبا عن كثب، موجهة بلائحة الاتحاد الأوروبي لعام 2024 حول المواد ذات الأصل البشري، التي توحد معايير السلامة عبر الدول الأعضاء وتشجع المشاركة العابرة للحدود لمنتجات الدم[2]المفوضية الأوروبية، "لائحة المواد ذات الأصل البشري،" ec.europa.eu. تخصص أنظمة الصحة الوطنية أموال التحديث لأنابيب السلامة بمساعدة الفراغ وتتبع الباركود، مما يدعم التوسع المطرد. عمليات النشر التجريبية لأجهزة العثور على الأوردة الممكّنة بالذكاء الاصطناعي في ألمانيا وهولندا تُوضح كيف تحفز معايير الأداء السريري قرارات المشتريات، مما يدعم ارتفاع الإيرادات عبر غرب أوروبا.

آسيا والمحيط الهادئ مهيأة لتقديم أسرع معدل نمو سنوي مركب 6.43% حتى 2030، مستمدة من ترقيات البنية التحتية للرعاية الصحية ومبادرات السياسات مثل مسار البلازما الأسترالي الذي يضيف 95,000 تبرع سنوياً[3]AABB، "أستراليا توسع أهلية متبرعي البلازما،" aabb.org. تدمج خطط توسع المستشفيات الصينية خطوط معالجة عينات آلية بالكامل، مما يضخم الطلب على مواد استهلاكية النظام المغلق المتوافقة. يحفز انتشار الصحة الإلكترونية في الهند اعتماد ريفي لفحوصات الدهون والجلوكوز القائمة على الشعيرات الدموية، مما يمدد شبكات التوزيع ويوفر تدفقات حجم جديدة لسوق أجهزة سحب الدم. رغم أن الشرق الأوسط وأفريقيا وأمريكا الجنوبية تتخلفان في القوة الشرائية، فإن الاستثمارات المستهدفة في المراكز العليا ومرافق الصدمات تشير إلى فرص متنامية، خاصة للإبر المهندسة للسلامة التي تلبي إرشادات منظمة الصحة العالمية لمنع الإصابات.

المشهد التنافسي

يظهر السوق تفتتاً معتدلاً. تستفيد بيكتون ديكنسون وتيرومو وكارديال هيلث من النطاق التصنيعي العالمي ومحافظ شاملة تمتد عبر المحاقن والأنابيب وملحقات السلامة، مما يتيح التعاقد المجمع مع شبكات المستشفيات الكبيرة. التحديث المستمر للمنتجات-مثل أنابيب التجميع المجهري قبل التحليلي من BD المخصصة لقياس الطيف الكتلي-يحمي الحصة.

يركز الداخلون المعطلون على الحلول المتمحورة حول المريض. يقلل روبوت Vitestro المعتمد CE من تفاوت الإجراء ويستهدف محطات سحب المرضى الخارجيين حيث توافر متخصص سحب الدم محدود. تسوق Tasso وDrawbridge Health أطقم إبر مجهرية غير مؤلمة للذراع العلوي تتكامل مع لوحات اختبار جزيئية بالبريد، مما يفتح مساراً للإيرادات المباشرة للمستهلك. تتكاثر الشراكات: ضخت BD رأسمال في Babson Diagnostics لتسويق خدمات MiniDraw بأطراف الأصابع داخل سلاسل التجزئة، مما يسرع الوصول متعدد القنوات.

ترتفع إيداعات الملكية الفكرية حيث يستكشف المنافسون إبراً مطلية نانوياً تقلل قوة الإدخال وطيف تيراهيرتز لتقدير الهيموجلوبين في الوقت الفعلي. تحوط الشركات الرائدة خطر التعطيل من خلال تطوير منصات مشتركة مع الشركات الناشئة أو الحصول على ملكية فكرية متخصصة. تبقى المعرفة التنظيمية وقوة التوزيع حاسمة، لكن الخط بين جهاز السحب وواجهة التشخيص يستمر في التغيم، مما يجبر الشركات على توسيع الكفاءات جيداً خارج المواد الاستهلاكية الموروثة.

قادة صناعة سحب الدم

-

كارديال هيلث

-

بيكتون ديكنسون وشركاه

-

شركة هيمونيتكس

-

شركة ميدلاين إندستريز المحدودة

-

شركة جرينر بايو-وان الدولية المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مارس 2025: نشرت BD وBabson Diagnostics بيانات تؤكد أن دقة MiniDraw الشعرية طابقت السحبات الوريدية عبر لوحات شاملة.

- مارس 2025: تشاركت Tasso مع SNBL لتقديم خدمات سحب الدم في المنزل عبر اليابان، مما يمدد بصمتها في آسيا والمحيط الهادئ.

- ديسمبر 2024: بدأت BD وBabson النشر التجاري لمنصة اختبار أطراف الأصابع المجمعة MiniDraw-BetterWay لمقدمي الصحة الأمريكيين.

- أكتوبر 2024: حصلت Babson على حقن أسهم استراتيجي من BD لتسريع النشر التجاري لأكشاك اختبار أطراف الأصابع.

- أغسطس 2024: حصلت Vitestro على علامة CE لنظام سحب الدم الروبوتي، مما يتيح المبيعات التجارية عبر أوروبا.

نطاق تقرير سوق سحب الدم العالمي

وفقاً لنطاق التقرير، سحب عينات الدم إجراء روتيني يُؤدى للحصول على الدم لفحوصات مختبرية متنوعة. يمكن سحب الدم من أجهزة الوصول الوريدي وأحياناً بوخز الإصبع. مع ذلك، يتم الحصول عليه في أغلب الأحيان عبر وخز الوريد المحيطي المسمى البزل الوريدي.

ينقسم سوق سحب الدم حسب المنتج والتطبيق والمستخدم النهائي والجغرافيا. حسب المنتج، ينقسم السوق إلى إبر ومحاقن وأنابيب ومشارط وأكياس دم ومنتجات أخرى. حسب التطبيق، ينقسم السوق إلى تشخيص وعلاج. حسب المستخدم النهائي، ينقسم السوق إلى مستشفيات ومراكز تشخيص وبنوك دم ومستخدمين نهائيين آخرين. حسب الجغرافيا، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. يغطي تقرير السوق أيضاً أحجام السوق والاتجاهات المقدرة لـ17 دولة عبر المناطق العالمية الرئيسية. يقدم التقرير حجم السوق والتوقعات بالقيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| الإبر والمحاقن |

| الإبر الآمنة |

| الأنابيب (فاكيوتينر، EDTA، مصل، جل، إلخ) |

| مشارط وأجهزة شعرية |

| أكياس دم (سحب ونقل) |

| منتجات أخرى |

| يدوي |

| آلي |

| التشخيص |

| العلاج / نقل الدم |

| المستشفيات ومراكز التشخيص |

| بنوك الدم |

| إعدادات نقطة الخدمة والرعاية المنزلية |

| مستخدمون نهائيون آخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج | الإبر والمحاقن | |

| الإبر الآمنة | ||

| الأنابيب (فاكيوتينر، EDTA، مصل، جل، إلخ) | ||

| مشارط وأجهزة شعرية | ||

| أكياس دم (سحب ونقل) | ||

| منتجات أخرى | ||

| حسب طريقة السحب | يدوي | |

| آلي | ||

| حسب التطبيق | التشخيص | |

| العلاج / نقل الدم | ||

| حسب المستخدم النهائي | المستشفيات ومراكز التشخيص | |

| بنوك الدم | ||

| إعدادات نقطة الخدمة والرعاية المنزلية | ||

| مستخدمون نهائيون آخرون | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الأساسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق أجهزة سحب الدم؟

حقق القطاع 8.25 مليار دولار أمريكي في 2025 ومن المقرر أن يصل إلى 10.94 مليار دولار أمريكي بحلول 2030.

أي قطاع منتجات ينمو بأسرع ما يمكن؟

تتقدم الأنابيب بمعدل نمو سنوي مركب 7.45% بفضل البروتوكولات التشخيصية المتخصصة التي تتطلب أنابيب فاكيوتينر خاصة بالمضافات.

لماذا تكتسب أنظمة سحب الدم الآلية زخماً؟

نقص العمالة والحاجة لأخذ عينات موحدة عالية الإنتاجية تقود معدل نمو سنوي مركب 8.76% للمنصات الآلية حتى 2030.

أي منطقة متوقع أن تتوسع بأسرع ما يمكن؟

ستنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 6.43%، مدفوعة بترقيات البنية التحتية للرعاية الصحية وبرامج إدارة الأمراض المزمنة.

كيف تؤثر لوائح السلامة على اعتماد الأجهزة؟

التفويضات المتماشية مع إدارة السلامة والصحة المهنية وإرشادات إدارة الغذاء والدواء المحدثة للمتبرعين تسرع استبدال الإبر التقليدية بأجهزة مهندسة للسلامة ومغلقة الحلقة.

آخر تحديث للصفحة في: