حجم ونصيب سوق التأمين القائم على البلوك تشين

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 0.93 مليار دولار أمريكي |

| حجم السوق (2030) | 5.26 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 41.32% CAGR |

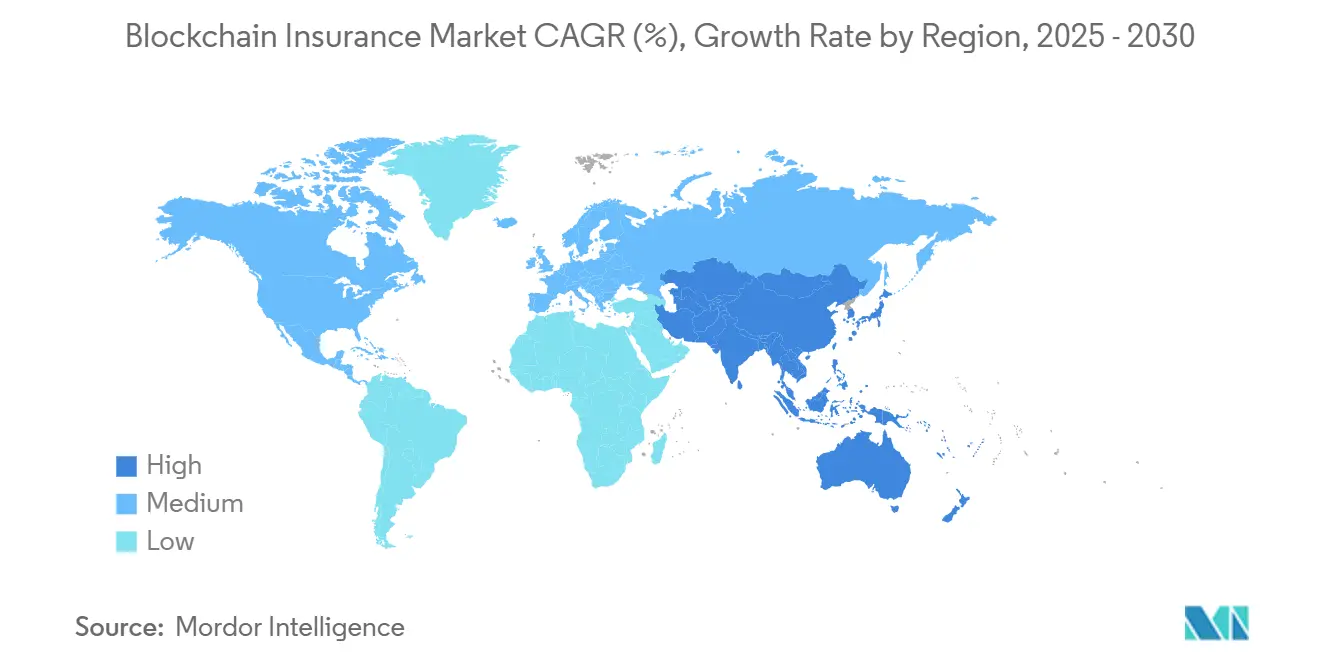

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التأمين القائم على البلوك تشين من قبل شركة Mordor Intelligence

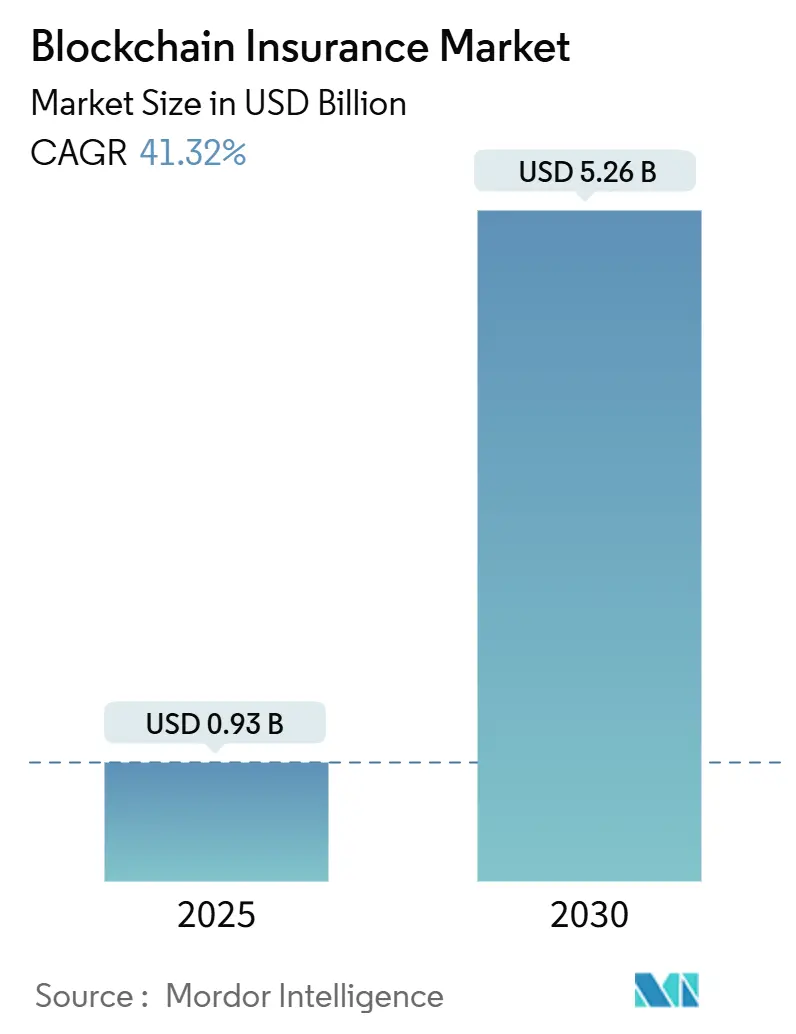

يُقدر حجم سوق التأمين القائم على البلوك تشين بـ 0.93 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 5.26 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 41.32% خلال فترة التوقع (2025-2030).

يؤدي تزايد الضغط التنظيمي للإبلاغ في الوقت الفعلي، وارتفاع خسائر الاحتيال التي تتجاوز 40 مليار دولار أمريكي سنوياً، ونضج مجموعات أدوات العقود الذكية إلى تسريع الاعتماد عبر سير عمل الاكتتاب والمطالبات وإعادة التأمين. توفر المنصات السحابية الآن للمؤمنين البنية التحتية لدفتر الأستاذ عند الطلب، بينما تحمي الشبكات الخاصة بيانات العملاء، مما يحل توتراً طويل الأمد بين الانفتاح والسرية. يظهر النمو السريع في التأمين البارامتري، وتداول ILS المرمز، ومسارات التدقيق المرتبطة بالحوكمة البيئية والاجتماعية والمؤسسية كيف يمتد البلوك تشين إلى ما هو أبعد من حفظ السجلات الأساسية إلى تدفقات إيرادات جديدة تماماً. معاً، تخلق هذه القوى بيئة حيث يمكن للمتحركين الأوائل ضغط التكاليف التشغيلية، والاستحواذ على عملاء جدد، وإرضاء المشرفين في ترقية واحدة منسقة لأنظمتهم الأساسية.

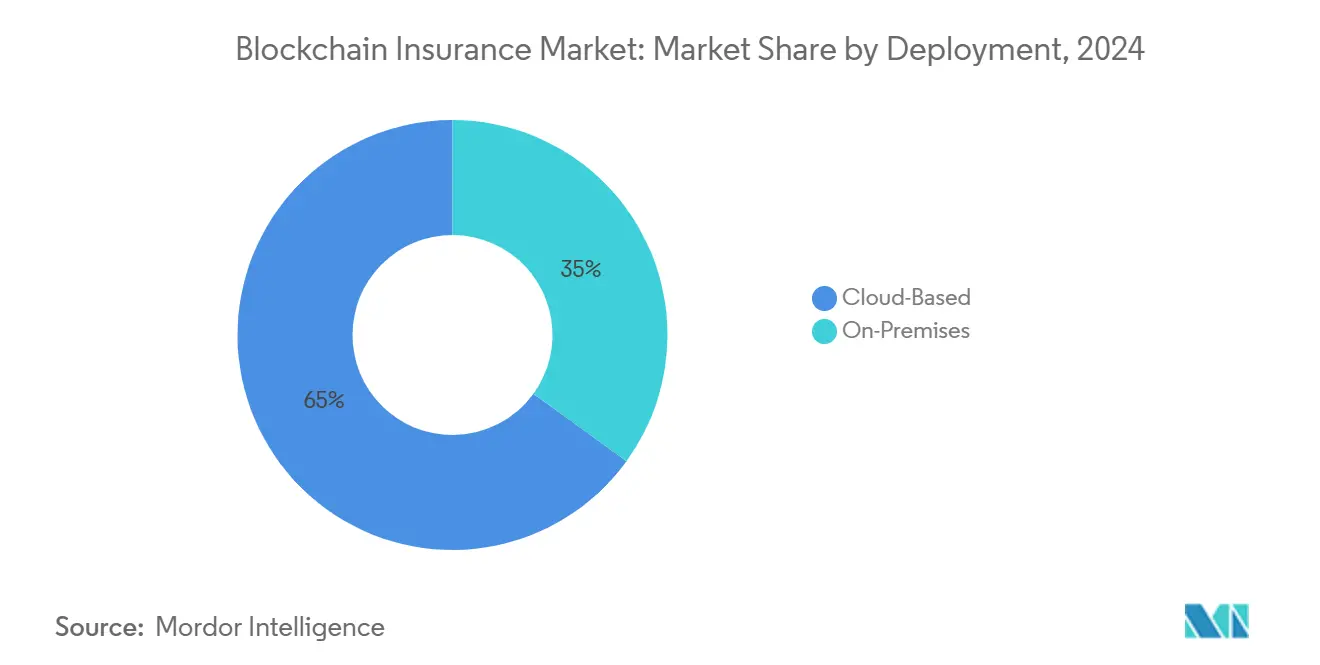

- من ناحية النشر، تصدرت الحلول السحابية بنسبة 65% من حصة الإيرادات في عام 2024، بينما من المتوقع أن تنمو التطبيقات في المواقع بمعدل نمو سنوي مركب قدره 42.13% حتى عام 2030.

- من ناحية نوع البلوك تشين، احتلت الشبكات الخاصة 62% من حصة سوق البلوك تشين في التأمين في عام 2024، بينما سجلت سلاسل الاتحاد أسرع توسع بمعدل نمو سنوي مركب قدره 43.03% حتى عام 2030.

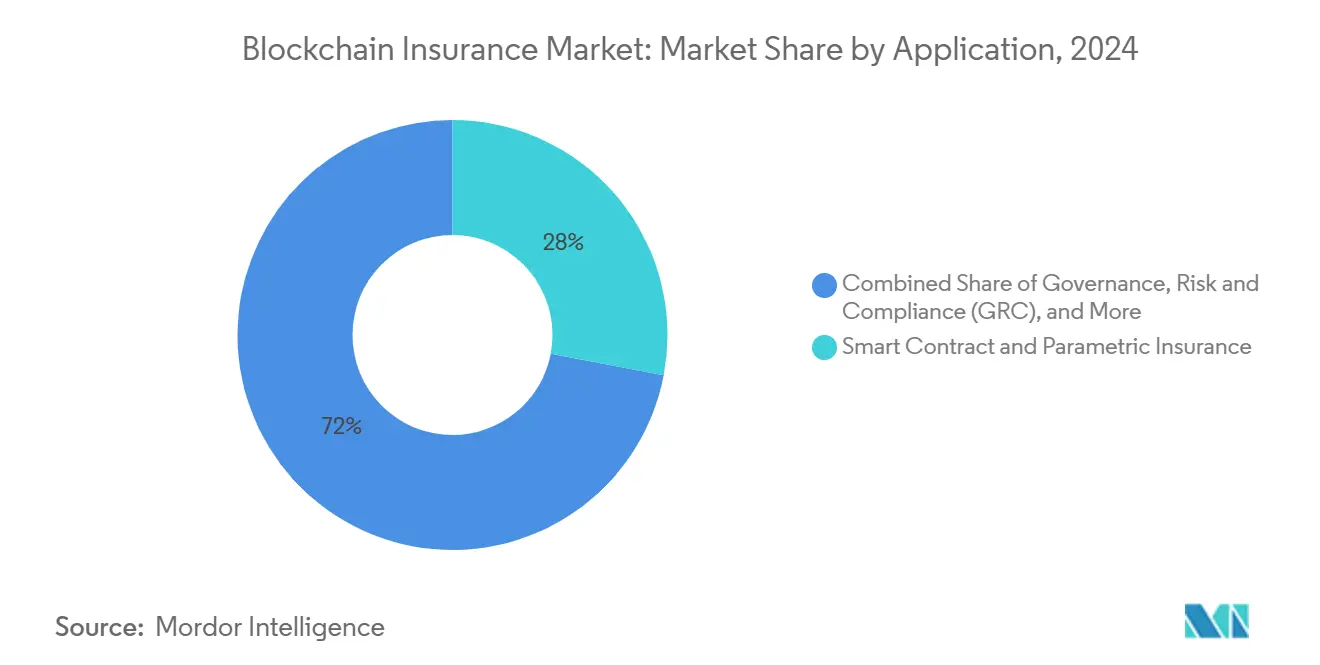

- من ناحية التطبيق، استحوذت العروض الذكية والبارامترية على حصة 28% من حجم سوق البلوك تشين في التأمين في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 42.88% حتى عام 2030.

- من ناحية حجم المؤسسة، سيطرت شركات التأمين الكبيرة على حصة 68% في عام 2024، ومع ذلك تسير الشركات الصغيرة والمتوسطة على المسار الصحيح لتحقيق معدل نمو سنوي مركب قدره 42.21% وسط خيارات البلوك تشين كخدمة المتزايدة.

- جغرافياً، سيطرت أمريكا الشمالية بحصة 45% في عام 2024، بينما من المقرر أن تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب بنسبة 43.07% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للتأمين القائم على البلوك تشين

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع خسائر الاحتيال يتطلب بيانات مطالبات مقاومة للتلاعب | +8.20% | عالمياً، مُتركز في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| أتمتة العقود الذكية تقلل التكاليف الإدارية | +7.80% | عالمياً، بقيادة الأسواق المتقدمة مع الوضوح التنظيمي | المدى القصير (≤2 سنة) |

| التفويضات التنظيمية للإبلاغ في الوقت الفعلي والشفافية | +6.50% | أوروبا وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| التأمين المصغر البارامتري للمخاطر المناخية والزراعية في الأسواق الناشئة | +5.90% | آسيا والمحيط الهادئ، أفريقيا، أمريكا اللاتينية | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع خسائر الاحتيال يتطلب بيانات مطالبات مقاومة للتلاعب

يؤدي احتيال التأمين إلى زيادة المدفوعات العالمية للمطالبات بأكثر من 40 مليار دولار أمريكي سنوياً، و5-10% من جميع الطلبات المقدمة تحتوي على عنصر احتيالي. تُقفل سجلات البلوك تشين كل حدث في دفتر أستاذ مشترك للإلحاق فقط، مما يُمكن شركات التأمين وإعادة التأمين ووكلاء الطرف الثالث من التحقق المتقاطع للإدخالات ورفض المكررات في ثوانٍ. صادقت أليانز على النهج من خلال إطلاق مركز مطالبات البلوك تشين متعدد البلدان الذي قلل أوقات دورة التحقيق بنسبة 35%. تعدن النماذج التنبؤية الآن المتجر غير القابل للتغيير لكشف الأنماط المشبوهة في ساعات، مما يحول تكتيكات مكافحة الاحتيال من التدخل الاستباقي إلى الاعتراض الاستباقي. بالنسبة للنظم البيئية متعددة شركات التأمين، يُزيل المصدر الواحد للحقيقة أيضاً الحاجة للتسويات، مما يُقلل أيضاً من مصاريف تسوية الخسائر.

أتمتة العقود الذكية تقلل التكاليف الإدارية

تستهلك وظائف المكاتب الخلفية ما يصل إلى 40% من قاعدة مصاريف شركة التأمين، ومع ذلك يمكن للعقود الذكية تسوية المطالبات الروتينية في دقائق بدلاً من أسابيع. تدفع بوليصة التأخير المصغرة لقطار شركة سومبو اليابان المدفوعات فوراً بمجرد تأكيد واجهة برمجة التطبيقات لمشغل السكك الحديدية لاضطراب الخدمة[1]Finextra, "Sompo Japan Automates Train Delay Payouts," finextra.com. عبر التجارب التوضيحية، تتراوح ميزانيات التنفيذ من 50,000 دولار أمريكي إلى 2 مليون دولار أمريكي، مع متوسط استرداد خلال 18 شهراً بفضل توفير العمالة. عمليات تدقيق الرمز الصارمة ضرورية لأن الاختراقات اللامركزية سرقت 2.2 مليار دولار أمريكي من بروتوكولات DeFi في عام 2024. تظهر الأطر الأمنية المعيارية والقوالب المعتمدة من المنظمين لموازنة السرعة مع حماية المستهلك.

التفويضات التنظيمية للإبلاغ في الوقت الفعلي والشفافية

تُدفع تحديثات الملاءة المالية الثانية، واختبارات الملاءة المالية القائمة على القيمة الاقتصادية في اليابان، وإفصاحات IFRS 17 جميعها الشركات لتقديم بيانات مخاطر دقيقة وشبه فورية. يمكن لدفتر الأستاذ الموزع إطعام المشرفين ببيانات المواقف المقاومة للتلاعب، مما يُقلل عبء التسوية الذي تفرضه الملفات الفصلية التقليدية. تُكافئ كتاب قواعد الأسواق في الأصول المشفرة في الاتحاد الأوروبي بالمثل منتجات التأمين الأصلية للبلوك تشين التي تُدمج منطق الامتثال مباشرة في رمز العقد. في الصين، تسمح الجهات التنظيمية بدفاتر الأستاذ المُصرح بها طالما تبقى العقد داخل مراكز السحابة السيادية، مما يمزج الابتكار مع التحكم السياسي. تكسب شركات التأمين القادرة على إثبات الملاءة المالية في الوقت الفعلي إضافات رأس مال أقل، مما يحول استثمار الامتثال إلى لعبة كفاءة رأس المال.

التأمين المصغر البارامتري للمخاطر المناخية والزراعية في الأسواق الناشئة

تتجاوز فجوة الحماية المناخية العالمية 1.8 تريليون دولار أمريكي، ومع ذلك يمكن للأغطية البارامترية صرف الأموال في غضون 72 ساعة من المُحفز بدون مُسوي خسائر[2]Generali Group, "Parametric Insurance and Climate Resilience," generali.com . تستخدم الهند بيانات هطول الأمطار عبر الأقمار الصناعية على أوراكل البلوك تشين لإرسال مدفوعات تلقائية لصغار المزارعين في اللحظة التي يتم فيها خرق العتبات. قُدر قطاع البارامتري بـ 14.8 مليار دولار أمريكي في عام 2024 وينمو بنسبة 11.5% سنوياً حتى عام 2032. تُعزز مُحفزات الرمز الشفافة القائمة على الثقة، مما يرفع الاعتماد حيث فشلت المنتجات التراثية. بالنسبة لشركات التأمين، تقطع التسوية الآلية النفقات العامة، مما يخلق هوامش قابلة للتطبيق في الأسواق التي كانت تُعتبر مكلفة جداً للخدمة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قيود قابلية التوسع والتشغيل البيني للبلوك تشين | -6.80% | عالمياً، تؤثر بشكل خاص على تطبيقات المؤسسات | المدى القصير (≤2 سنة) |

| لوائح خصوصية البيانات تُعقد دفاتر الأستاذ غير القابلة للتغيير | -5.20% | أوروبا وأمريكا الشمالية (أسواق GDPR) | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

قيود قابلية التوسع والتشغيل البيني للبلوك تشين

تُعالج شبكة إيثريوم الرئيسية 15 معاملة في الثانية بينما تتعامل شبكات البطاقات الرئيسية مع الآلاف، مما يُجبر شركات التأمين على المصارعة مع حدود الإنتاجية. تُرفع قنوات الطبقة الثانية والتقسيم الطاقة ومع ذلك تُضيف تعقيداً معمارياً يُعزز تكاليف التدقيق. في عام 2024، نشر تحالف إيثريوم للمؤسسات مواصفات الربط بين السلاسل، رغم أن الاعتماد لا يزال غير مُتساوٍ. يحاول البائعون تسهيل القيد من خلال تقديم جسور API، لكن عدد قليل من نشر التأمين المهمة الحرجة يثق في التوجيه عبر السلاسل الناضج اليوم. حتى تكتسب المعايير المشتركة زخماً، تختار البرامج الكبيرة دفاتر أستاذ مُغلقة عالية الأداء، مما يُحد من خيوط النظام البيئي ويُبطئ تأثيرات الشبكة.

لوائح خصوصية البيانات تُعقد دفاتر الأستاذ غير القابلة للتغيير

يتصادم حق GDPR في المحو مع ديمومة الإدخالات على السلسلة. تلجأ العديد من شركات التأمين الأوروبية إلى نماذج هجينة تُهاش البيانات الشخصية على السلسلة بينما تُخزن الملفات الخام خارج السلسلة، مما يُخفف نقاء المصدر الواحد للبلوك تشين. تُعد أدلة المعرفة الصفرية بالامتثال بدون إفشاء، لكن تكاليف الطاقة وعوائق التكامل تُثبط الاستخدام عالي الحجم. مع 75% من العالم تحت قوانين الخصوصية الحديثة بحلول عام 2024، تُدير الشركات متعددة الجنسيات قواعد متباينة تُآكل فوائد النطاق. ستُسرع التوجيهات الإشرافية المُنسقة من عمليات الإطلاق، ومع ذلك يجب على مشاريع المدى القريب التنقل في متاهة تنظيمية معقدة.

تحليل القطاعات

حسب النشر: البنية التحتية السحابية تُسرع اعتماد المؤسسات

سيطرت دفاتر الأستاذ المستضافة سحابياً على 65% من سوق البلوك تشين في التأمين في عام 2024 ومن المتوقع أن تُسجل معدل نمو سنوي مركب بنسبة 42.13% حتى عام 2030، وهو معدل يُؤكد تفضيل شركات التأمين لإسناد صيانة العقد وضمان وقت التشغيل للآخرين. من الناحية النقدية، من المتوقع أن ترتفع شريحة السحابة من حجم سوق البلوك تشين في التأمين من 0.60 مليار دولار أمريكي في عام 2025 إلى أكثر من 3.5 مليار دولار أمريكي بحلول نهاية العقد، مما يعكس مكاسب النطاق السريعة دون مخرجات رأسمالية كبيرة. تسمح نماذج الاشتراك للشركات بمواءمة التكاليف مع أحجام المعاملات، بينما تُقصر وحدات الحوكمة المُكونة مسبقاً دورات البناء من شهور إلى أسابيع.

تحتفظ النشر في الموقع بموطئ قدم بين معيدي التأمين الذين يتعاملون مع بيانات معاهدة عبر الحدود تحت قيود المضيف المحلي. يمكن أن تتجاوز ميزانيات التنفيذ هنا 2 مليون دولار أمريكي، لكن المقايضة تشتري السيطرة الكاملة على الأجهزة والمواقف الأمنية المُصممة خصيصاً التي تتطلبها بعض لجان المخاطر. تربط المخططات الهجينة الآن حضانة الموقع للصور الحساسة للمطالبات مع تحليلات السحابة لتسجيل الاحتيال، مما يمزج ضمان الامتثال مع الحوسبة المرنة. تضمن هذه المرونة المعمارية أن سوق البلوك تشين في التأمين يمكن أن يخدم كلاً من المجموعات متعددة الجنسيات التي تتنقل في القواعد المُرقعة وشركات التأمين الصغيرة التي تهدف إلى انتصارات سريعة.

حسب نوع البلوك تشين: الشبكات الخاصة توازن الأمان مع الابتكار

احتلت دفاتر الأستاذ الخاصة 62% من سوق البلوك تشين في التأمين في عام 2024 حيث أعطت الإدارة العليا الأولوية للوصول المُصرح به الذي يلبي معايير التدقيق الاحترازي. تُترجم تلك الهيمنة إلى 0.58 مليار دولار أمريكي من حجم سوق البلوك تشين في التأمين في عام 2025، ويستمر النمو بنسبة 36% سنوياً حيث تُغلف شركات التأمين أنظمة السياسة الحالية بواجهات برمجة التطبيقات الخاصة بدلاً من تعريض البيانات للمعدنين العامين. تنمو أُطر الاتحاد بشكل أسرع، وتتوسع بنسبة 43.03% سنوياً حيث تُشارك شركات التأمين في تمويل المرافق المشتركة مثل مراكز التحقق من السياسة.

يُجسد RiskStream Collaborative النموذج، مما يتيح للأعضاء تقليل إنفاق التطوير بنسبة 40% مع الاحتفاظ بالتمايز في المنتج. تبقى السلاسل العامة متخصصة لأن المشرفين يقلقون بشأن اختصاص البيانات والإنتاجية، ومع ذلك تُلمح التجميعات صفرية المعرفة إلى التقارب المستقبلي من خلال السماح بالحوسبة الخاصة على طبقات التسوية المشتركة. على مدى أفق التوقع، قد تُحتجز البُنى الهجينة التي تُسجل الأدلة على سلسلة عامة بينما تُخزن الحقول الحساسة في جيب اهتماماً كبيراً، مما يعطي شركات التأمين مساراً "أفضل ما في العالمين" للانفتاح والسيطرة.

حسب التطبيق: العقود الذكية تقود ابتكار التأمين البارامتري

تُطالب وحدات العقود الذكية والبارامترية بالفعل بـ 28% من إجمالي الإيرادات وستُسرع بمعدل نمو سنوي مركب بنسبة 42.88%، مُغذاة بإغراءات التسوية الفورية لأغطية الكوارث والسفر والمحاصيل. من ناحية القيمة، تُضيف هذه المجموعة ما يقرب من 1.1 مليار دولار أمريكي إلى حجم سوق البلوك تشين في التأمين بين عامي 2025 و 2030 حيث تُحزم شركات التأمين الطقس أو الزلزالي أو قياس إنترنت الأشياء في مُحفزات منخفضة اللمس. تتبع أجنحة الحوكمة والمخاطر والامتثال عن كثب، خاصة بين المجموعات العالمية التي تستجيب لدعوات بيانات الملاءة المالية الثانية و IFRS 17.

تُكمل أدوات إدارة الهوية التي تدعم KYC وفحص احتيال المطالبات مكدس الطلب، مستفيدة من المُعرفات الموزعة للسماح للمكتتبين بسحب الملفات الشخصية المُتحقق منها في ثوانٍ. كما تُدفع وضعيات إعادة التأمين إلى الأمام، مع الطبقات المُرمزة التي تجتذب المستثمرين في أسواق رأس المال الذين يُقدرون خرائط التعرض الشفافة. كل حالة استخدام تُعزز السرد بأن زخم سوق البلوك تشين في التأمين ينشأ الآن من المردودات التشغيلية وإيرادات المنتجات الجديدة بدلاً من جدة التكنولوجيا.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب حجم المؤسسة: الشركات الصغيرة والمتوسطة تُسرع الاعتماد من خلال حلول المنصة

لا تزال شركات التأمين الكبيرة تُهيمن على الإنفاق، وتُشكل 68% من حصة سوق البلوك تشين في التأمين في عام 2024، لكن الشركات الصغيرة والمتوسطة تُسجل أسرع مسار بمعدل نمو سنوي مركب بنسبة 42.21%. قللت نماذج الدفع مقابل الاستخدام تكاليف الدخول إلى ما دون 50,000 دولار أمريكي، مما يتيح لوكلاء التأمين الإقليميين تجريب دفاتر أستاذ كشف الاحتيال دون إحكام السيطرة على خارطة طريق تكنولوجيا المعلومات. تشير الأبحاث إلى أن الشركات الصغيرة والمتوسطة التي تُدمج البلوك تشين تحصل على وصول ائتماني أسرع حيث يثق المُقرضون بسجلات التدفق النقدي القابلة للتدقيق وغير القابلة للتغيير.

بالنسبة لشركات التأمين الكبيرة، تُفتح ميزانيات التحول متعددة السنوات تكاملات أعمق عبر الاكتتاب والمطالبات والاحتياطي الاكتواري. تُصمم النظم البيئية للبائعين الخدمات المصغرة الصناعية للاقتباس وإصدار السياسة و FNOL للمطالبات بحيث يمكن للشركات متوسطة الحجم إطلاق دفتر أستاذ قابل للتطبيق في أقل من 120 يوماً. مع اتساع الاعتماد، تظهر تأثيرات الشبكة، مما يُسهل على الوسطاء الصغار الاستعلام عن حالة التغطية من الكتل الأساسية، مما يُكمل حلقة شمولية تُوسع الطلب الإجمالي أكثر.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 45% من الإيرادات العالمية في عام 2024، مما يساوي ما يقرب من 0.42 مليار دولار أمريكي من حجم سوق البلوك تشين في التأمين، مُدعومة بصناديق تنظيمية واضحة ورأس مال مغامر وفير. تدرس الجمعية الوطنية لمفوضي التأمين بفعالية دفاتر الأستاذ الموزعة، مما يعطي شركات التأمين الثقة لتوسيع الأدلة إلى إنتاج حي. تُكمل قواعد الكريبتو القائمة على المبادئ في كندا مبادرات الولايات المتحدة، بينما تُحفز اتفاقيات التجارة عبر الحدود في المكسيك منصات التحقق من السياسة الإقليمية. تُقدم دفاتر الخطوط الشخصية الناضجة بيئات اختبار حيث تُجرب شركات التأمين مثل Nationwide شهادات إثبات التأمين في الوقت الفعلي.

آسيا والمحيط الهادئ هي قائد النمو بمعدل نمو سنوي مركب بنسبة 43.07% ويمكن أن تتجاوز الإنفاق في أمريكا الشمالية بحلول عام 2029. تُؤيد الإدارة التنظيمية المالية الوطنية الصينية السلاسل المُصرح بها المرساة في مجمعات السحابة السيادية، وعشرات من شركات التأمين في البر الرئيسي تُجرب تنسيق مطالبات البلوك تشين. تُخطط وكالة الخدمات المالية اليابانية لمقاييس الملاءة المالية القائمة على القيمة الاقتصادية لعام 2026 التي تُفضل تغذيات دفتر الأستاذ في الوقت الفعلي، مما يُضخم الحوافز لشركات التأمين المحلية. تُصدر الهند تجارب الفيضان والمحاصيل البارامترية باستخدام عقود ذكية لأوراكل الطقس التي تقطع أوقات المدفوعات الريفية من أسابيع إلى أيام.

تُوازن أوروبا مخاطر الخصوصية مقابل قيمة الشفافية. فقط 15% من المُتعهدات أبلغت عن استخدام البلوك تشين النشط لـ EIOPA في عام 2024، ومع ذلك تُجرب الشركات بشبكات تغطية أدلة المعرفة الصفرية لإرضاء GDPR مع الحفاظ على مسارات التدقيق مرئية. تُؤجج أجندة المناخ في المنطقة تطوير منتجات ضمان ESG على السلسلة، مما يُضع البائعين الأوروبيين لتصدير مخططات الامتثال بالتصميم إلى الولايات القضائية الأخرى. بمجرد أن تُنسق التوجيهات الإشرافية، يرى المحللون تغييراً تدريجياً في أحجام الاتحاد الأوروبي التي ستُوسع سوق البلوك تشين في التأمين إلى ما هو أبعد بكثير من أدلة اليوم الحذرة.

المشهد التنافسي

يبقى الهيكل الصناعي مُجزأ بشكل معتدل حيث تُوازن شركات التأمين الحاليةِ خيارات الشراء مقابل البناء. يختار معظمهم التطوير المشترك من خلال الاتحادات مثل RiskStream، حيث تُجمع أكثر من 30 شركة تأمين الموارد لوحدات الوفيات وإثبات التأمين والحلول التراجعية. تُحقق العمالقة التقنية IBM ومايكروسوفت وخدمات أمازون ويب الدخل من قدرات المنصة و SI، واحتجاز الإنفاق من شركات التأمين التي تُفضل العقد المُدارة على الكدسات المستضافة ذاتياً. تُركز البيوت المتخصصة مثل ConsenSys و R3 و Etherisc حصرياً على أدوات السياسة أو المطالبات أو العقود البارامترية.

يُشكل ترميز أصول التأمين ساحة تنافسية جديدة. أصدرت Infineo 100 مليون دولار أمريكي في بوالص الحياة المُرمزة على بلوك تشين Provenance، مما يعطي المستثمرين تعرضاً قابلاً للتداول لفئة غير سائلة[3]Provenance Blockchain, "Tokenised Life Policies Launch," provenance.io. أجرت شرودرز كابيتال تجربة توضيحية لأوراق ILS المُرمزة التي تعد بضغط التسوية من أسابيع إلى أيام. تمزج الشركات الناشئة مثل Lemonade البلوك تشين والذكاء الاصطناعي والحوافز السلوكية لإرجاع الأقساط غير المستخدمة إلى الجمعيات الخيرية المختارة من حاملي الوثائق، مما يخلق تمايزاً في العلامة التجارية على الشفافية.

ترتفع بائعو خدمات الأمان بالتوازي لأن 2.2 مليار دولار أمريكي اختفى من استغلالات DeFi في عام 2024 وحده. يُرافق مُوردو تدقيق الرمز المُعتمد ومُغلفات الأمان السيبراني الآن تقريباً كل إطلاق إنتاجي. مع نضج سوق البلوك تشين في التأمين، ستُوحد الجهات الفاعلة التي تُتزوج الأمان الصارم مع الطلاقة التنظيمية والإزالات المقدارية للتكلفة الحصة، رغم أن التنوع قريب المدى للتجارب يُحافظ على حيوية المنافسة.

رواد صناعة التأمين القائم على البلوك تشين

-

شركة مايكروسوفت

-

شركة IBM

-

خدمات أمازون ويب المحدودة

-

شركة أوراكل

-

شركة SAP SE

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: شكلت مؤسسة تأمين الودائع القائمة على البلوك تشين وحدة تأمين الأصول المشفرة العالمية في برمودا، مُركزة على تغطية المحافظ الرقمية.

- يناير 2025: تشاركت Qantev مع InsureMO لدمج تحليلات الذكاء الاصطناعي مع سباكة البلوك تشين، مُعززة معالجة المطالبات متعددة الخطوط المباشرة.

- يناير 2025: هيكلت Nayms تسهيلة إعادة تأمين مُرمزة على طبقة Base الثانية من إيثريوم لتغطية خسائر الرياح في فلوريدا.

- أكتوبر 2024: أصدرت جينرالي وبرنامج الأمم المتحدة الإنمائي ورقة مشتركة حول الأغطية المصغرة البارامترية لسد فجوة الحماية البالغة 1.8 تريليون دولار أمريكي، مُسلطة الضوء على مُحفزات البلوك تشين.

نطاق تقرير السوق العالمي للتأمين القائم على البلوك تشين

تقنية البلوك تشين هي آلية قاعدة بيانات قوية تُمكن المشاركة الشفافة للمعلومات داخل شبكة الشركات. يمكننا بناء قاعدة بيانات غير قابلة للتغيير لمراقبة المدفوعات والطلبات والحسابات والمعاملات الأخرى باستخدام تقنية البلوك تشين. يتضمن النظام آليات لمنع دخول المعاملات غير المُصرح بها وضمان الاتساق في العرض المشترك لهذه المعاملات.

داخل التأمين، وظائف المطالبات والتمويل هي مجالات عالية القيمة حيث يمكن أن يكون البلوك تشين مفيداً، خاصة عندما تنظر إلى العمليات التي تحتاج إلى التسوية المستمرة مع الأطراف الخارجية. يُضيع شركات التأمين والعملاء الكثير من الوقت في التحقق من وثائقهم وهوياتهم. يمكن تقليل هذا بمنصة البلوك تشين التي يمكنها التحدث إلى منصات البلوك تشين الأخرى للتحقق من هوية المستخدم. يتضمن السوق خدمات مستقلة متنوعة في قطاع التأمين، مثل العقود الذكية وإدارة الهوية وكشف الاحتيال وإدارة الوفاة والمطالبات وإدارة الحوكمة والمخاطر والامتثال.

يُقسم سوق البلوك تشين في صناعة التأمين حسب النشر (في الموقع، قائم على السحابة)، النوع (عام، خاص)، التطبيق (إدارة GRC، العقود الذكية، الإدارة المالية، إدارة الهوية وكشف الاحتيال، إدارة الوفاة والمطالبات، وتطبيقات أخرى)، الجغرافيا (أمريكا الشمالية (الولايات المتحدة، كندا)، أوروبا (المملكة المتحدة، ألمانيا، فرنسا، وبقية أوروبا)، آسيا والمحيط الهادئ (الصين، اليابان، سنغافورة، أستراليا، وبقية آسيا والمحيط الهادئ)، وبقية العالم).

يتم توفير أحجام السوق والتوقعات من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| في الموقع |

| قائم على السحابة |

| عام |

| خاص |

| اتحاد/هجين |

| الحوكمة والمخاطر والامتثال (GRC) |

| العقود الذكية والتأمين البارامتري |

| المدفوعات والإدارة المالية |

| إدارة الهوية وكشف الاحتيال |

| إدارة المطالبات والوفاة |

| إعادة التأمين والتأمين P2P |

| إدخال العملاء و KYC |

| تطبيقات أخرى |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| هولندا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| سنغافورة | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | تركيا |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| إسرائيل | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| كينيا | ||

| بقية أفريقيا | ||

| حسب النشر | في الموقع | ||

| قائم على السحابة | |||

| حسب نوع البلوك تشين | عام | ||

| خاص | |||

| اتحاد/هجين | |||

| حسب التطبيق | الحوكمة والمخاطر والامتثال (GRC) | ||

| العقود الذكية والتأمين البارامتري | |||

| المدفوعات والإدارة المالية | |||

| إدارة الهوية وكشف الاحتيال | |||

| إدارة المطالبات والوفاة | |||

| إعادة التأمين والتأمين P2P | |||

| إدخال العملاء و KYC | |||

| تطبيقات أخرى | |||

| حسب حجم المؤسسة | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| هولندا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| سنغافورة | |||

| كوريا الجنوبية | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| كولومبيا | |||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | تركيا | |

| المملكة العربية السعودية | |||

| الإمارات العربية المتحدة | |||

| إسرائيل | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| كينيا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم المتوقع لسوق البلوك تشين في التأمين بحلول عام 2030؟

من المتوقع أن يصل حجم سوق البلوك تشين في التأمين إلى 5.26 مليار دولار أمريكي بحلول عام 2030، نامياً بمعدل نمو سنوي مركب قدره 41.32%.

أي نموذج نشر يقود السوق حالياً؟

هيمنت النشر القائمة على السحابة بحصة 65% في عام 2024، مما يعكس تفضيل شركات التأمين للإطلاقات السريعة وخفيفة رأس المال.

لماذا تُعتبر العقود الذكية مهمة لشركات التأمين؟

تقطع العقود الذكية تكاليف المعالجة اليدوية ويمكنها تسوية المطالبات البارامترية في دقائق، مع تجارب توضيحية تُظهر فترات استرداد داخل 18 شهراً.

أي منطقة من المتوقع أن تنمو بأسرع وتيرة؟

من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 43.07% حتى عام 2030 حيث ترعى الجهات التنظيمية والحكومات تجارب البلوك تشين في تأمين المحاصيل والصحة والكوارث.

ما هي الحواجز الرئيسية أمام الاعتماد الأوسع؟

تشمل القيود الرئيسية حدود قابلية توسع الشبكة، وفجوات التشغيل البيني عبر السلاسل، والتوتر بين دفاتر الأستاذ غير القابلة للتغيير وقوانين خصوصية البيانات مثل GDPR.

كيف تتعامل شركات التأمين مع مخاطر أمان البلوك تشين؟

تُلزم الشركات بشكل متزايد بعمليات تدقيق رمز الطرف الثالث وإضافات التأمين السيبراني بعد أن تسببت استغلالات DeFi في خسائر 2.2 مليار دولار أمريكي خلال عام 2024.

آخر تحديث للصفحة في: