حجم وحصة سوق بلوكتشين في الرعاية الصحية

استعراض السوق

| فترة الدراسة | 2021 - 2030 |

|---|---|

| حجم السوق (2025) | 8.27 مليار دولار أمريكي |

| حجم السوق (2030) | 63.58 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 52.48% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق بلوكتشين في الرعاية الصحية بواسطة Mordor ذكاء

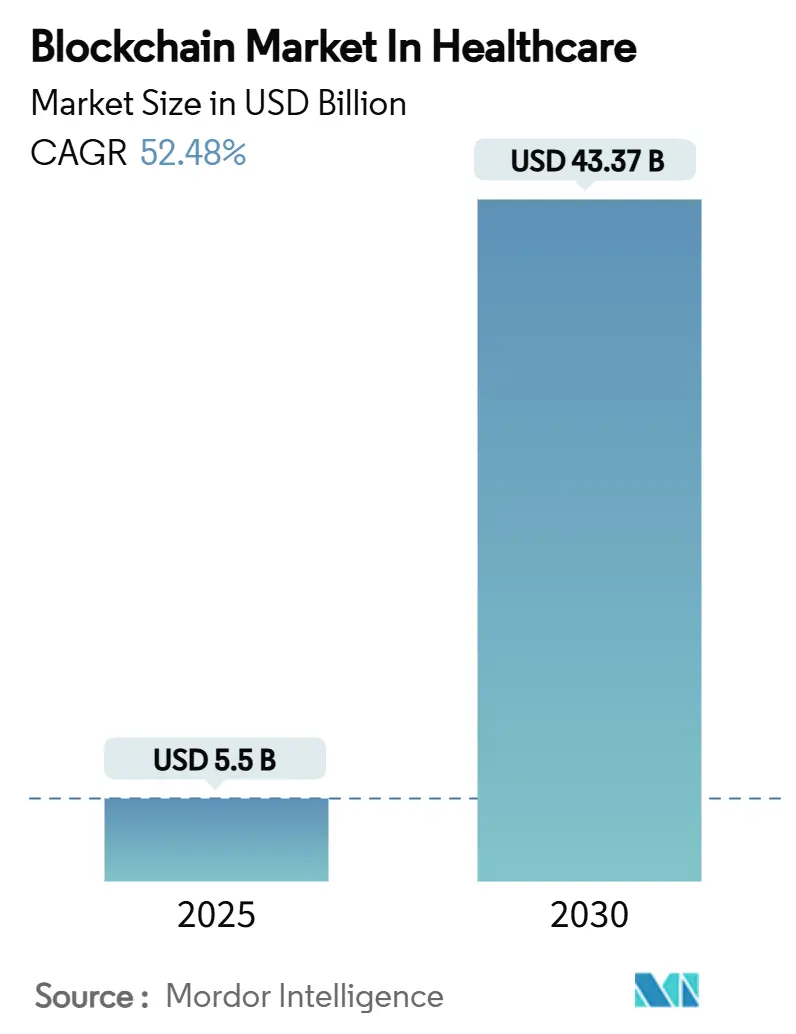

من المتوقع أن ينمو سوق بلوكتشين في صناعة الرعاية الصحية من 5.5 مليار دولار أمريكي في عام 2025 إلى 43.37 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 52.48% خلال فترة التوقعات (2025-2030).

ترتبط هذه الطفرة بقوانين التسلسل في أمريكا الشمالية وأوروبا، وارتفاع تكاليف الانتهاكات السيبرانية التي بلغ متوسطها الآن 10.93 مليون دولار أمريكي لكل حادثة، وتفويضات دافعي التكاليف لكبح المطالبات المكررة. تعمل السجلات الثابتة بشكل متزايد كعمود فقري لأتمتة الامتثال التنظيمي، بينما تقلل تسوية العقود الذكية من الهدر الإداري وتفتح بروتوكولات التعلم الفيدرالي إيرادات جديدة لتحقيق الدخل من البيانات لكل من مقدمي الخدمات والمرضى. ينظر كبار مسؤولي المعلومات إلى بلوكتشين كبنية تحتية وليس كتقنية تجريبية، مما يحول الميزانيات نحو الهياكل المرخصة وهياكل الاتحاد التي تتماشى مع متطلبات HIPAA واللائحة العامة لحماية البيانات وTEFCA. ونتيجة لذلك، يتحول سوق بلوكتشين في الرعاية الصحية من مشاريع إثبات المفهوم إلى عمليات النشر الإنتاجية للمؤسسات عبر تبادل البيانات السريرية، وسلاسل توريد الأدوية، وأسواق البيانات الصحية المميزة.

النتائج الرئيسية للتقرير

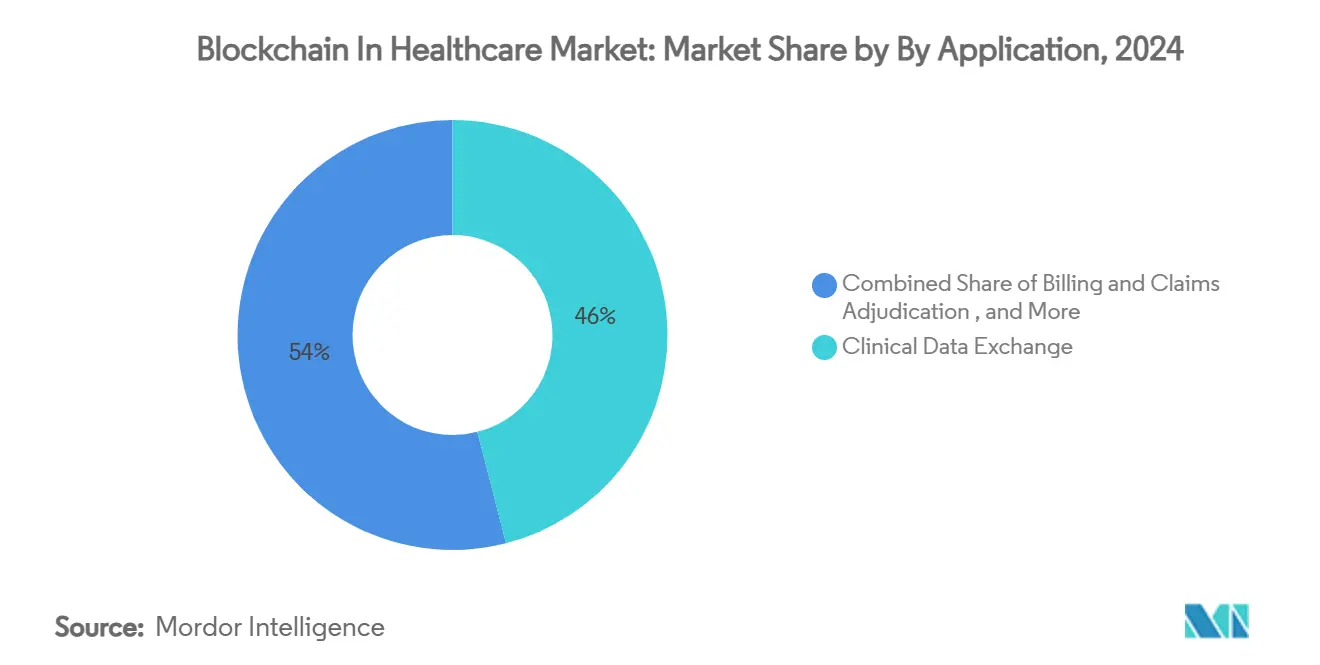

- حسب التطبيق، قاد تبادل البيانات السريرية بنسبة 46% من حصة سوق بلوكتشين في الرعاية الصحية في عام 2024، بينما يسير إدارة التجارب السريرية والموافقة على المسار الصحيح لمعدل نمو سنوي مركب 74% حتى عام 2030.

- حسب المستخدم النهائي، احتفظ مقدمو الخدمات بنسبة 54% من حصة سوق بلوكتشين في الرعاية الصحية في عام 2024؛ يسجل المرضى ووسطاء البيانات الصحية أسرع معدل نمو سنوي مركب 81% بين 2025-2030.

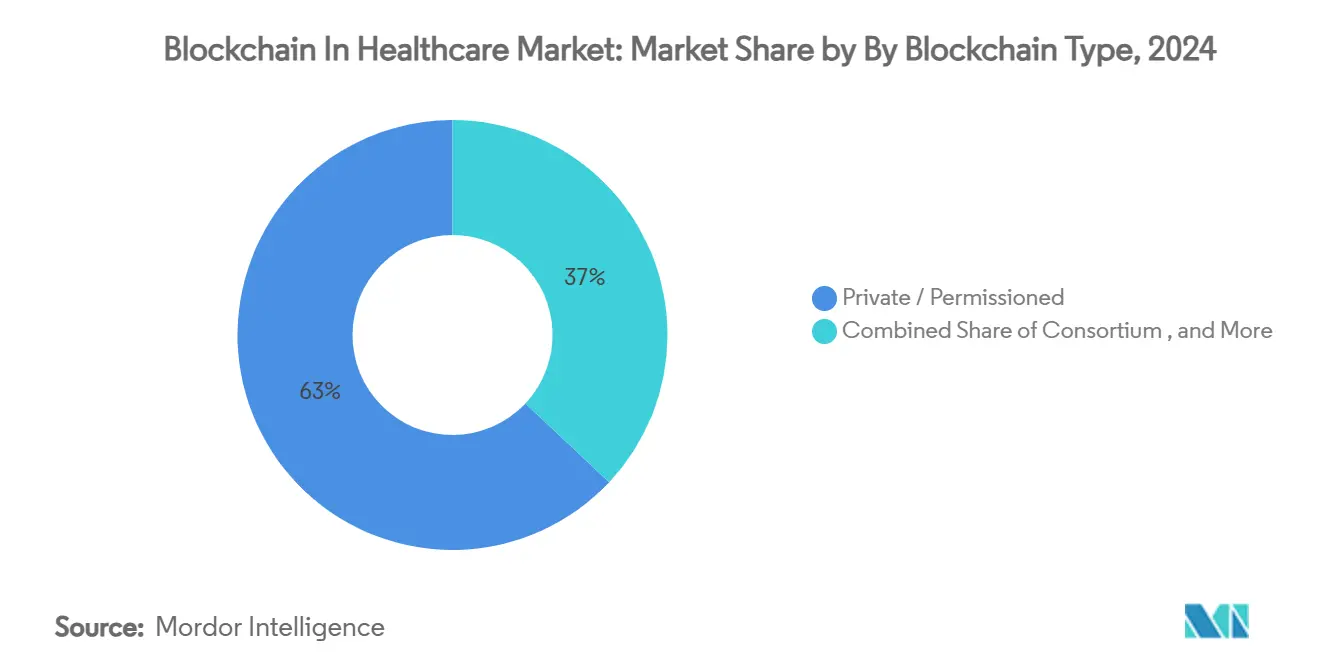

- حسب نوع بلوكتشين، هيمنت الشبكات الخاصة/المرخصة بنسبة 63% من حجم سوق بلوكتشين في الرعاية الصحية في عام 2024، بينما ستتقدم نماذج الاتحاد بمعدل نمو سنوي مركب 69% خلال فترة التوقعات.

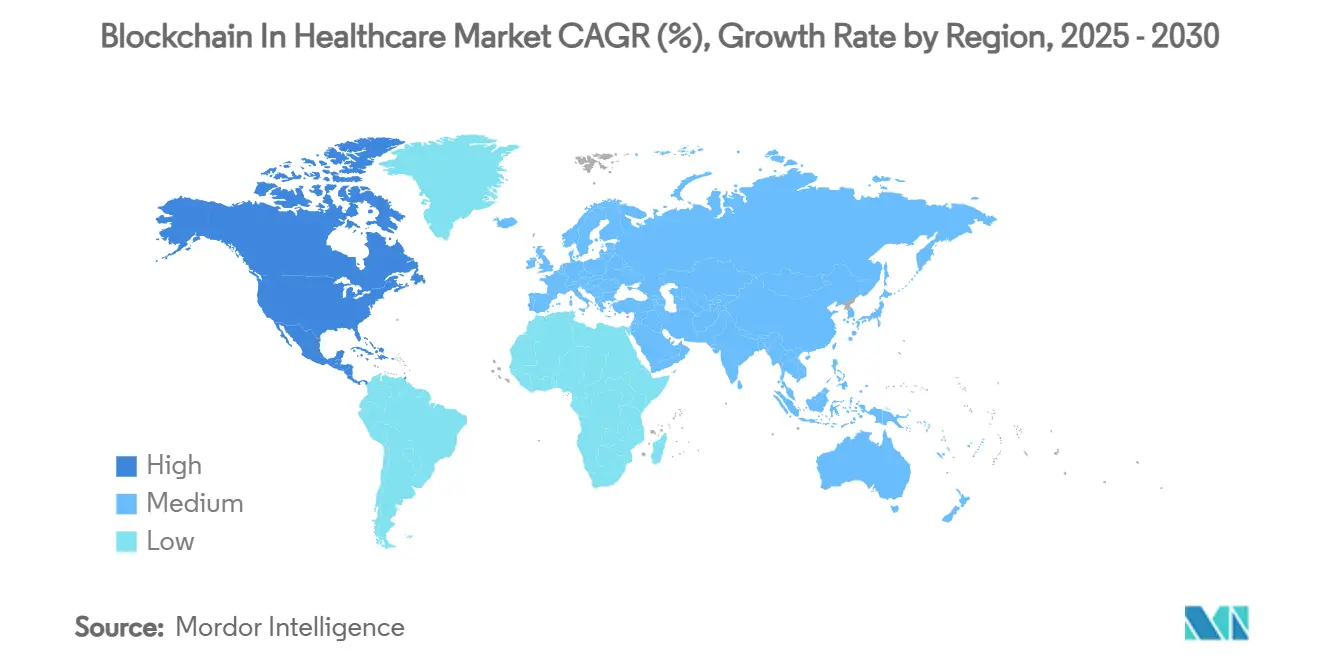

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 41.5% من حصة سوق بلوكتشين في الرعاية الصحية في عام 2024، لكن آسيا والمحيط الهادئ ترتفع بمعدل نمو سنوي مركب 63.4% حتى عام 2030.

اتجاهات ورؤى سوق بلوكتشين العالمي في الرعاية الصحية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكاليف الانتهاكات السيبرانية يدفع ميزانيات كبار مسؤولي المعلومات نحو أمان بلوكتشين | +8.20% | عالمي، الأقوى في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| المواعيد النهائية للتسلسل DSCSA/داء الحمى القلاعية في الولايات المتحدة والاتحاد الأوروبي تفرض تتبع الأدوية من النهاية إلى النهاية | +12.50% | أمريكا الشمالية والاتحاد الأوروبي، تمتد إلى آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| ضغط دافعي التكاليف لخفض المطالبات المكررة يحفز تسوية العقود الذكية | +6.80% | أمريكا الشمالية، اعتماد مبكر في الاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| تسارع مشاريع التشغيل البيني للسجلات الطبية الإلكترونية المتزايدة الطلب | +9.30% | عالمي، بقيادة TEFCA في أمريكا الشمالية | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكاليف الانتهاكات السيبرانية يدفع ميزانيات كبار مسؤولي المعلومات نحو أمان Blockchain

اخترقت انتهاكات الرعاية الصحية أكثر من 500 مليون سجل منذ عام 2020، ووصلت متوسط تكاليف الحوادث إلى 10.93 مليون دولار أمريكي في عام 2024. هجوم يتغير الرعاية الصحية في فبراير 2024، والذي أوقف 22 مليون دولار أمريكي من المطالبات اليومية وأثار فدية بيتكوين بقيمة 22 مليون دولار أمريكي، سلط الضوء على نقاط الضعف في الأنظمة المركزية. تناسب السجلات الموزعة هياكل الثقة الصفرية من خلال تقديم مسارات تدقيق مقاومة للعبث، وأصل البيانات، والتحقق متعدد الأطراف الذي يلبي أهداف الأداء السيبراني الطوعية لوزارة الصحة والخدمات الإنسانية. بينما تشدد شركات التأمين معايير الاكتتاب وتبرز الجهات التنظيمية بلوكتشين لسلامة البيانات الهامة، يقوم كبار مسؤولي المعلومات الآن بوضع ميزانية بلوكتشين كإنفاق أساسي للأمان السيبراني بدلاً من إنفاق مركز الابتكار. هذا التحول يسرع عمليات نشر الشبكة واسعة النطاق عبر أنظمة مقدمي الخدمات ومقاصة دافعي التكاليف

المواعيد النهائية للتسلسل DSCSA/FMD في الولايات المتحدة والاتحاد الأوروبي تفرض تتبع الأدوية من النهاية إلى النهاية

المتطلبات المحسنة لقانون أمان سلسلة توريد الأدوية، والممددة ولكن الثابتة حتى عام 2026، تضغط نوافذ التنفيذ للمعاملات المسلسلة. حقق برنامج تجريبي لإدارة الغذاء والدواء مع IBM وKPMG وMerck وWalmart تتبعاً 100% مقارنة بـ 73% تحت الأدوات القديمة، مما يثبت كفاءة بلوكتشين. توجه السيطرة على الأدوية المزيفة الأوروبية ضغطاً مماثلاً حيث تتطلب رموز الأدوية الوطنية المسلسلة إمكانية تدقيق غير منقطعة. الشركاء التجاريون الذين يفتقرون إلى الاتصالات الإلكترونية يخاطرون بالاستبعاد من سلسلة التوريد، مما يدفع موزعي الأدوية لاعتماد سجلات مرخصة تدمج معايير GS1 EPCIS مع العقود الذكية. الوضوح التنظيمي حول النسب الإلكترونية، لذلك، ينقل بلوكتشين من خيار الفرصة إلى شرط تشغيلي.

ضغط دافعي التكاليف لخفض المطالبات المكررة يحفز تسوية العقود الذكية

تستهلك المطالبات المكررة والخاطئة 8-12% من نفقات دافعي التكاليف الأمريكيين وتضخم التكاليف الإدارية بـ 68 مليار دولار أمريكي سنوياً. يمكن لمنطق العقود الذكية التحقق من صحة المطالبات في ثوان ضد قواعد بيانات متعددة الدافعين، مما يقلل نوافذ المعالجة من أيام إلى الوقت الفعلي تقريباً بينما يشفر معلومات الصحة المحمية. يظهر تعاون Anthem مع بلوكتشين مع IBM أن تدفقات التصريح المسبق تنخفض من 14 إلى 3 أيام ونماذج كشف الاحتيال تحدد الترميز المفرط في دقائق. عند الاقتران بالذكاء الاصطناعي، تحلل السجلات الموزعة أنماط الفوترة وتؤتمت الإجماع متعدد التوقيع بين المرضى ومقدمي الخدمات ودافعي التكاليف. هذا الربط يحول عمليات نشر بلوكتشين إلى محركات توفير التكلفة المباشرة وأدوات التخفيف من الاحتيال الداعمة

تسارع مشاريع التشغيل البيني للسجلات الطبية الإلكترونية المتزايدة الطلب

يضع إطار التبادل الموثوق والاتفاقية المشتركة قواعد وطنية للتبادل الآمن والمتمركز حول المريض للبيانات بقيمة تقديرية تبلغ 77.8 مليار دولار أمريكي في الفوائد. اعتماد TEFCA على واجهات برمجة التطبيقات المعيارية يتماشى مع إثبات بلوكتشين المشفر لسلامة البيانات وحوكمة الوصول المحببة. نظام الصحة الإستوني، الذي يدير سجلات طبية بلوكتشين على المستوى الوطني منذ عام 2018، يعمل بوقت تشغيل 99.9% ويظهر قابلية التوسع في العالم الحقيقي. يجب على أنظمة الصحة الأمريكية الآن التحقق من صحة السجلات وتسجيل أحداث الوصول للبقاء متوافقة مع QHIN، مما يدفع سلاسل الاتحاد إلى الإنتاج. المستشفيات، لذلك، تتعامل مع بلوكتشين ليس فقط كتخزين ولكن كطبقة تشغيل بيني لا غنى عنها لالتزام TEFCA.[3]Merck, "Results ل FDA بلوكتشين Pilot ل دواء Traceability," merck.com

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للهجرة من أنظمة المعلومات الصحية القديمة تحد من عمليات النشر قريبة المدى | -4.70% | عالمي، حاد في أمريكا الشمالية | قصير المدى (≤ سنتان) |

| لوائح البيانات الصحية العالمية المجزأة تعقد السلاسل عبر الحدود | -3.20% | عالمي، خاصة عمليات النقل بين الاتحاد الأوروبي والولايات المتحدة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للهجرة من أنظمة المعلومات الصحية القديمة تحد من عمليات النشر قريبة المدى

تنفق أنظمة المستشفيات الكبيرة 15-25 مليون دولار أمريكي على هجرات أنظمة المعلومات الصحية الأساسية و5-8 مليون دولار أمريكي أخرى للبرمجيات الوسطية الجاهزة لـ بلوكتشين وتطوير مهارات الموظفين. تفتقر مجموعات السجلات الطبية الإلكترونية القديمة المنشورة منذ أكثر من عقد لطبقات واجهة برمجة التطبيقات الحديثة، مما يتطلب موصلات مخصصة أو إصلاح النظام بالكامل - وهو ضغط على الميزانية لمستشفيات المجتمع. الحفاظ على ضمانات HIPAA أثناء الانتقال يثير المسؤوليات القانونية والتأمينية التي تتردد مجالس الإدارة في امتصاصها. أوضح انتهاك يتغير الرعاية الصحية مخاطر عدم العمل، لكن فاتورة الاسترداد البالغة 2.3 مليار دولار أمريكي سلطت الضوء أيضاً على عبء رأس المال لاستبدال التكنولوجيا. وبالتالي، يجدول العديد من مقدمي الخدمات اعتماد بلوكتشين في برامج تجريبية مرحلية مرتبطة بدورات تجديد السجلات الطبية الإلكترونية الأوسع، مما يعدل الاعتماد قريب المدى [1]Holland & Knight, "Aftermath ل ال يتغير الرعاية الصحية Cyberattack," hklaw.com

لوائح البيانات الصحية العالمية المجزأة تعقد السلاسل عبر الحدود

حق المحو في اللائحة العامة لحماية البيانات، وقانون أمان البيانات الصيني، وقواعد الخصوصية الهندية القادمة كلها تفرض مطالب توطين البيانات أو القابلية للتغيير التي تتعارض مع طبيعة بلوكتشين الثابتة. مجموعات الرعاية الصحية العاملة عبر الحدود تحتفظ بالتالي بمجموعات عقد منفصلة مع طبقات خصوصية خاصة بالولاية القضائية، مما يضيف التعقيد والتكلفة. عدم وجود اتفاقيات الاعتراف المتبادل يحد أكثر من قيمة مجمعات البيانات الصحية العالمية، حتى مع حاجة التجارب السريرية عبر الحدود والسياحة الطبية للتبادل السلس. تقوم المؤسسات الآن بتطبيق براهين المعرفة الصفرية وتقنيات التشفير للبقاء متوافقة، لكن الأعباء الإدارية للحوكمة تبطئ توسع الشبكة متعددة المناطق وتخمد اختراق سوق بلوكتشين في الرعاية الصحية خارج عمليات النشر في دولة واحدة.[2]PubMed مركزي, "يعبر-حدود بيانات Regulations و بلوكتشين Challenges," pubmed.ncbi.nlm.nih.gov

تحليل القطاعات

حسب التطبيق: تبادل البيانات السريرية يهيمن بينما إدارة الموافقة ترتفع

حقق تبادل البيانات السريرية 46% من حصة سوق بلوكتشين في الرعاية الصحية في عام 2024، مدعوماً بتفويضات TEFCA التي تجعل تبادل المعلومات القابل للتحقق التزاماً أساسياً لمقدم الخدمة. يستفيد القطاع من تكاملات HL7-FHIR الناضجة وتدفقات عمل المشاركة والاستعلام الآمنة التي تقلل تكرار السجلات. تتبع إدارة الفوترة وتسوية المطالبات حيث تنفذ شركات التأمين عقوداً ذكية لخفض 68 مليار دولار أمريكي من الدفعات المكررة. على العكس، إدارة التجارب السريرية والموافقة هي المحدد لوتيرة النمو بمعدل نمو سنوي مركب 74% إلى 2030 حيث يتطلب الرعاة سجلات موافقة ثابتة وتوظيف لامركزي. تقرر الشركات الصيدلانية 40% نوافذ تسجيل أقصر بعد التحول إلى أذونات محققة بلوكتشين. حلول سلسلة التوريد والمصدر المرتبطة بامتثال DSCSA تكمل المجموعة، مما يضمن رؤية الأدوية المسلسلة وصولاً لمستوى الوحدة. يتوقع أن يتوسع حجم سوق بلوكتشين في الرعاية الصحية للتطبيقات التي تخدم شبكات الموافقة المتمركزة حول المريض بنسبة 74% سنوياً حتى عام 2030، مما يعيد تشكيل اقتصاديات التجارب ومشاركة المرضى.

تقارب الذكاء الاصطناعي مع الموافقة الذكية الديناميكية يسمح للمرضى بمنح حقوق البيانات المحدودة زمنياً أو القائمة على الحالة التي تنتهي صلاحيتها تلقائياً، مما يدمج الخصوصية حسب التصميم. الأطر الآلية للإتاوات تدفع للمشاركين عندما تدفع بياناتهم رؤى التجربة، بينما تحافظ براهين المعرفة الصفرية على إخفاء الهوية. تتحول المستشفيات بالتالي من أمناء سجلات سلبيين إلى وسطاء بيانات نشطين، والتمويل الاستثماري يتدفق بشكل متزايد إلى المنصات التي تفعل مفاهيم ملكية المريض على نطاق واسع. التأييد التنظيمي من قبل إدارة الغذاء والدواء لأدلة التجارب الموزعة يدفع الاعتماد أكثر، محولاً إدارة الموافقة إلى حجر أساس لشبكات البحث اللامركزية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: مقدمو الخدمات يقودون بينما وسطاء بيانات المرضى يتسارعون

استحوذ مقدمو الخدمات على 54% من حصة سوق بلوكتشين في الرعاية الصحية في عام 2024 حيث يتحملون امتثال HIPAA وينتجون تدفقات البيانات السريرية الأولية. الشبكات تمكن مقدمي الخدمات من التوفيق بين السجلات الطبية الإلكترونية المتباينة، وإثبات نسب البيانات، وتغذية محركات التحليلات دون نقاط ضعف مركزية. يستخدم دافعو التكاليف ومديرو منافع الصيدلة سجلات مرخصة لمصادقة المطالبات وتخفيف الاحتيال، محققين 30-40% وفورات إدارية. المرضى ووسطاء البيانات الصحية، مع ذلك، يسجلون أعلى معدل نمو سنوي مركب 81%، محققين كتلة حرجة في الأسواق القائمة على الرموز المميزة حيث يحقق الأفراد الدخل من السجلات المجهولة الهوية. هذا التحول يعيد تعريف معايير ملكية البيانات ويشكل مجمعات إيرادات جديدة لمجتمعات المرضى.

منصات مثل Patientory وMedRec تدمج الهوية ذاتية السيادة، مما يعطي الأفراد تحكماً محبباً في مشاركة السجلات والعوائد المالية. مقدمو الخدمات، بدورهم، يشاركون مع هذه الشبكات لتحسين جودة البيانات الطولية واستبقاء المرضى. حوافز الرموز المميزة والحوكمة الشفافة تدفع المشاركة، بينما المحافظ الآمنة تضمن بقاء السجلات قابلة للنقل عبر مقدمي الخدمات. الشركات الصيدلانية التي تحصل على أدلة العالم الحقيقي تكسب تدفقات عمل موافقة مبسطة، مما يسرع اكتشاف الأدوية ونماذج الطب الشخصي. سوق بلوكتشين في الرعاية الصحية بالتالي يتطور إلى نظام بيئي ثلاثي الأطراف يربط مقدمي الخدمات ودافعي التكاليف والمرضى المتمكنين.

حسب نوع Blockchain: الشبكات الخاصة تهيمن مع نمو الاتحاد

احتفظت السلاسل الخاصة/المرخصة بنسبة 63% من حصة سوق بلوكتشين في الرعاية الصحية في عام 2024، مفضلة للوصول القائم على الدور والقدرة على تكريم طلبات الحذف في التخزين الهجين خارج السلسلة. تنشر المستشفيات هذه الشبكات خلف جدران الحماية، مدمجة إدارة الهوية وحفظ المفاتيح المدعوم بـ HSM لتوافق HIPAA. سلاسل الاتحاد تتوسع بأسرع معدل نمو سنوي مركب 69% لأن برامج تجريبية لأمان الأدوية، وتبادلات معلومات الصحة، وتحالفات دافعي التكاليف-مقدمي الخدمات تتطلب حوكمة مشتركة. أطر Hyperledger Fabric المعتمدة تدمج الآن وحدات Fabric-س للأصول الرقمية المنظمة، مقدمة تسامح الأخطاء البيزنطي وتقسيم رموز البيانات.

السلاسل العامة تبقى متخصصة بسبب مخاوف الخصوصية، لكن التطورات في تجميعات المعرفة الصفرية والكشف الانتقائي تثير الاهتمام في التعاونات البحثية العالمية. جداول أعمال الاستدامة تميل القرارات أكثر نحو نماذج إثبات الحصة التي تستهلك طاقة أدنى مقارنة ببدائل إثبات العمل. مع أصبح تقارير الاستدامة إلزامية عبر الاتحاد الأوروبي، المشترون في الرعاية الصحية يطلبون بشكل متزايد بيانات الانبعاثات لأعباء عمل بلوكتشين، موجهين الاستثمارات نحو الشبكات الفعالة في استهلاك الطاقة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

استحوذت أمريكا الشمالية على 41.5% من حصة سوق بلوكتشين في الرعاية الصحية في عام 2024، مدعومة بتسلسل DSCSA، ومطالب التشغيل البيني TEFCA، وتكاليف احتواء الانتهاكات المرتفعة. الاضطراب اليومي البالغ 22 مليون دولار أمريكي من هجوم يتغير الرعاية الصحية 2024 أكد المخاطر، مما دفع أنظمة الرعاية الصحية لتخصيص 6-10% من إجمالي ميزانيات تكنولوجيا المعلومات لعمليات نشر السجلات المتمركزة حول الأمان السيبراني. سلاسل المستشفيات الكبيرة مثل Mayo Clinic ومجموعات دافعي التكاليف، بما في ذلك Anthem، تجمع الآن بوابات HL7-FHIR مع توثيق بلوكتشين للمطالبات والسجلات الطبية، بينما تدير وزارة شؤون المحاربين القدماء برامج تجريبية لمحافظ المرضى الطولية. التوجيه الفيدرالي من HHS الذي يستشهد بـ بلوكتشين في توصيات سلامة البيانات الحرجة يرسخ دوره عبر مجموعات مقدمي الخدمات ودافعي التكاليف.

آسيا والمحيط الهادئ هي نواة النمو بمعدل نمو سنوي مركب 63.4% حتى عام 2030. منصة البيانات الصحية الوطنية الصينية تفرض أصل البيانات المرتكز على بلوكتشين، رغم أن قوانين التوطين تتطلب إقامة العقد في الدولة. تعديلات القانون الطبي الياباني لعام 2024 تعزز بوضوح تكنولوجيا الصحة الرقمية، مما يحفز اتحادات المستشفيات للتجريب مع بلوكتشين للتطبيب عن بعد والتحقق من الوصفات. مهمة Ayushman Bharat الرقمية الهندية تجمع بين معرفات الصحة المتحكم بها من قبل المريض مع برامج تجريبية بلوكتشين محاطة بصندوق الأمان، بينما قانون حماية البيانات الشخصية الرقمية القادم يشكل طبقات الخصوصية. دول الآسيان تدمج بلوكتشين في ممرات السياحة الطبية، مما يضمن النقل الآمن للصور التشخيصية والوصفات للمرضى عبر الحدود الذين يسعون للعلاج في سنغافورة وتايلاند.

أوروبا تحتفظ بزخم ثابت حيث اللائحة العامة لحماية البيانات يتطلب مسارات تدقيق ثابتة ولكن قابلة للإلغاء، مما يحفز الاهتمام على مستوى المنطقة في براهين المعرفة الصفرية وهجائن التخزين خارج السلسلة. البنية التحتية لخدمة بلوكتشين الأوروبية تنشر إرشادات خاصة بالرعاية الصحية تساعد الدول الأعضاء على التقارب حول إيصالات الموافقة المشتركة ومعايير التوقيع الرقمي. قانون مستقبل المستشفى الألماني يمول براهين بلوكتشين لأصل السجل، والبلدان الاسكندنافية تمدد منصات الوصفات الإلكترونية على سلاسل الاتحاد. في الشرق الأوسط وأفريقيا، برامج المدن الذكية لمجلس التعاون الخليجي تدمج بلوكتشين لإدارة محافظ صحة المواطنين واللوجستيات الصيدلانية، بينما جنوب أفريقيا تجرب سجلات لامركزية في مستشفى Frere الإقليمي. هذه العمليات تتطلب توضيحه كيف تقفز الأسواق محدودة الموارد فوق تكنولوجيا المعلومات القديمة عبر اعتماد أنظمة السجلات التي تجمع الأمان والهوية وإمكانية التتبع.

المشهد التنافسي

سوق بلوكتشين في الرعاية الصحية مجزأ بشكل معتدل، مع بائعي التكنولوجيا العالميين ينافسون ضد منصات متخصصة في الرعاية الصحية. IBM تستفيد من تراثها في طعام Trust لتقديم امتثال DSCSA لتتبع الأدوية وتشارك مع Anthem في أتمتة المطالبات، مدمجة عقد معتمدة على Fabric على IBM سحابة. Microsoft تضع Azure صحة بيانات خدمات كبنية تحتية جاهزة لـ بلوكتشين، مقدمة وحدات الهوية وFHIR والحوسبة السرية التي تلبي تفويضات أمان السحابة الهجينة. Oracle تخصص خدمات السجلات لعملاء الصيدلة، مدمجة التسلسل وتحليلات البيانات لضمان سلسلة التوريد.

الداخلون الأصليون للرعاية الصحية مثل BurstIQ وPatientory وMedRec يركزون على محافظ البيانات المتحكم بها من قبل المريض واقتصاد الرموز المميزة، متميزين من خلال الحوسبة المحافظة على الخصوصية وتكاملات التعلم الفيدرالي. يتغير الرعاية الصحية، الآن تحت Optum، تدمج خدمات بلوكتشين الدقيقة في قضبان المقاصة الحالية، مما يسهل الهجرة لدافعي التكاليف. التعاونات مثل البرنامج التجريبي لإدارة الغذاء والدواء مع IBM وKPMG وMerck وWalmart تظهر كيف تمزج الاتحادات المختلطة نطاق المؤسسة مع البصيرة التنظيمية لتلبية أهداف التسلسل الصارمة.

التموضع التنافسي يتمركز حول ثلاث ركائز: الأتمتة التنظيمية، والمرونة السيبرانية، وتمكين تحقيق الدخل من البيانات. البائعون الذين يجمعون الحوكمة المتوافقة مع المعايير، وبراهين المعرفة الصفرية، وتحليلات الذكاء الاصطناعي يضعون أنفسهم للاستحواذ على حصة متعددة القطاعات. الزخم مفتوح المصدر حول إصدار Fabric-س من Hyperledger يميل الحقل أكثر نحو أطر معيارية وقابلة للتدقيق يمكن للمستشفيات الكبيرة ودافعي التكاليف تخصيصها. الداخلون الجدد للسوق الذين يفتقرون لأدوات درجة الامتثال أو أنظمة بيئية شريكة واسعة يقتصرون بشكل متزايد على المشاريع التجريبية بدلاً من عقود الإنتاج الكاملة.

قادة صناعة بلوكتشين في الرعاية الصحية

-

IBM Corporation

-

Microsoft Corporation

-

Patientory Inc.

-

Guardtime Federal

-

Hashed صحة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: ساهمت IBM بحث بتحسينات Fabric-س - تسامح الأخطاء البيزنطي والتشفير المتقدم - إلى Hyperledger Fabric لعمليات نشر الأصول المنظمة في الرعاية الصحية.

- فبراير 2025: اعتمدت واجهة برمجة التطبيقات Holdings على IBM Instana لتعزيز التشغيل البيني تحت مهمة Ayushman Bharat الرقمية الهندية، مما يضع بلوكتشين كطبقة تكامل مستقبلية.

- يناير 2025: IBM وKPMG وMerck وWalmart وسعوا برنامجهم التجريبي لإدارة الغذاء والدواء للتحقق من سلامة الأدوية العالمية، مؤكدين معدلات نجاح تتبع 100%.

- ديسمبر 2024: أطلقت Microsoft Azure ميزات اتحاد البيانات الصحية التي تمكن مشاركة بيانات بلوكتشين متعددة الولاية القضائية مع ضوابط خصوصية متمركزة حول المريض.

نطاق تقرير سوق بلوكتشين العالمي في الرعاية الصحية

يمكن لـ بلوكتشين في الرعاية الصحية مساعدة المعاملات المعقدة، مثل سلاسل التوريد السريرية والتعويضات القائمة على القيمة، في جلب الشفافية بين عدة أصحاب مصلحة. بالنظر للنمو السريع نحو تطوير أنظمة سجلات رعاية صحية أكثر كفاءة وجديدة، وأنظمة فحص طبي، وأجهزة قابلة للارتداء، من المتوقع أن يكون التشفير جزءاً لا يتجزأ من صناعة الرعاية الصحية بأكملها في المستقبل. مع العدد المتزايد من المرضى عالمياً، أصبحت إدارة البيانات المتعلقة بالصحة عقدة اختناق لمقدمي الرعاية الصحية.

يمكن تقسيم سوق بلوكتشين في الرعاية الصحية حسب التطبيق (تبادل البيانات السريرية، إدارة الفوترة وتسوية المطالبات، وإدارة سلسلة التوريد) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا).

أحجام السوق والتوقعات مقدمة من حيث القيمة (بملايين الدولارات الأمريكية) لجميع القطاعات المذكورة أعلاه.

| تبادل البيانات السريرية |

| إدارة الفوترة وتسوية المطالبات |

| سلسلة التوريد والمصدر |

| إدارة التجارب السريرية والموافقة |

| مقدمو الخدمات (المستشفيات، العيادات) |

| دافعو التكاليف ومديرو منافع الصيدلة |

| مصنعو الأدوية/التكنولوجيا الطبية |

| المرضى ووسطاء البيانات الصحية |

| خاص/مرخص |

| اتحاد |

| عام |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| روسيا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا |

| حسب التطبيق | تبادل البيانات السريرية | |

| إدارة الفوترة وتسوية المطالبات | ||

| سلسلة التوريد والمصدر | ||

| إدارة التجارب السريرية والموافقة | ||

| حسب المستخدم النهائي | مقدمو الخدمات (المستشفيات، العيادات) | |

| دافعو التكاليف ومديرو منافع الصيدلة | ||

| مصنعو الأدوية/التكنولوجيا الطبية | ||

| المرضى ووسطاء البيانات الصحية | ||

| حسب نوع Blockchain | خاص/مرخص | |

| اتحاد | ||

| عام | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| روسيا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق بلوكتشين في الرعاية الصحية؟

وصل سوق بلوكتشين في الرعاية الصحية إلى 5.50 مليار دولار أمريكي في عام 2025.

كم سرعة نمو سوق بلوكتشين في الرعاية الصحية المتوقعة؟

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب 52.48%، ليصل إلى 43.37 مليار دولار أمريكي بحلول عام 2030.

أي قطاع تطبيق يحمل أكبر حصة؟

قاد تبادل البيانات السريرية بحصة سوقية 46% في عام 2024.

ما الذي يدفع اعتماد بلوكتشين بين دافعي التكاليف؟

تسوية العقود الذكية تقلل المطالبات المكررة وتخفض التكاليف الإدارية بنسبة تصل إلى 40% لشركات التأمين.

لماذا آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً؟

البرامج الصحية الرقمية المدعومة حكومياً والقوانين الطبية المنقحة في الصين واليابان والهند تدفع معدل نمو سنوي مركب إقليمي 63.4%.

أي نوع بلوكتشين مفضل في الرعاية الصحية؟

الشبكات الخاصة/المرخصة تهيمن بحصة 63%، رغم أن نماذج الاتحاد تتوسع بأسرع معدل بمعدل نمو سنوي مركب 69%.

آخر تحديث للصفحة في: