حجم وحصة سوق الزيوت الأساسية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

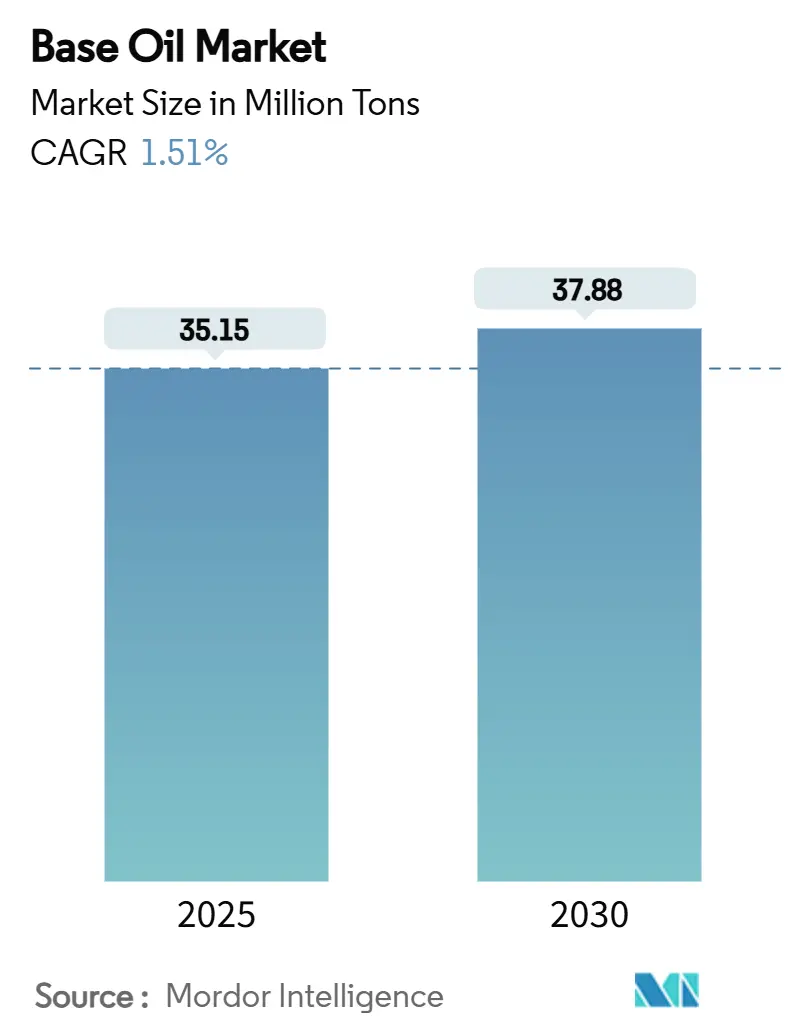

| حجم السوق (2025) | 35.15 مليون طن |

| حجم السوق (2030) | 37.88 مليون طن |

| معدل النمو (2025 - 2030) | 1.51% CAGR |

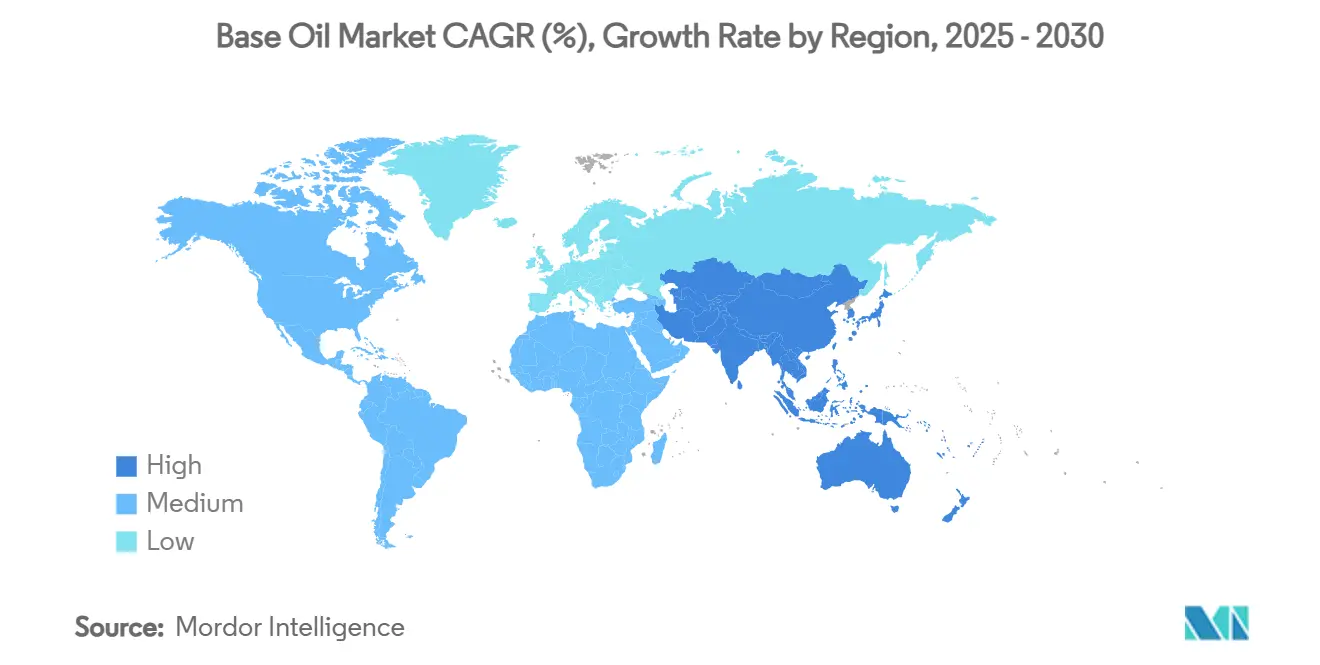

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

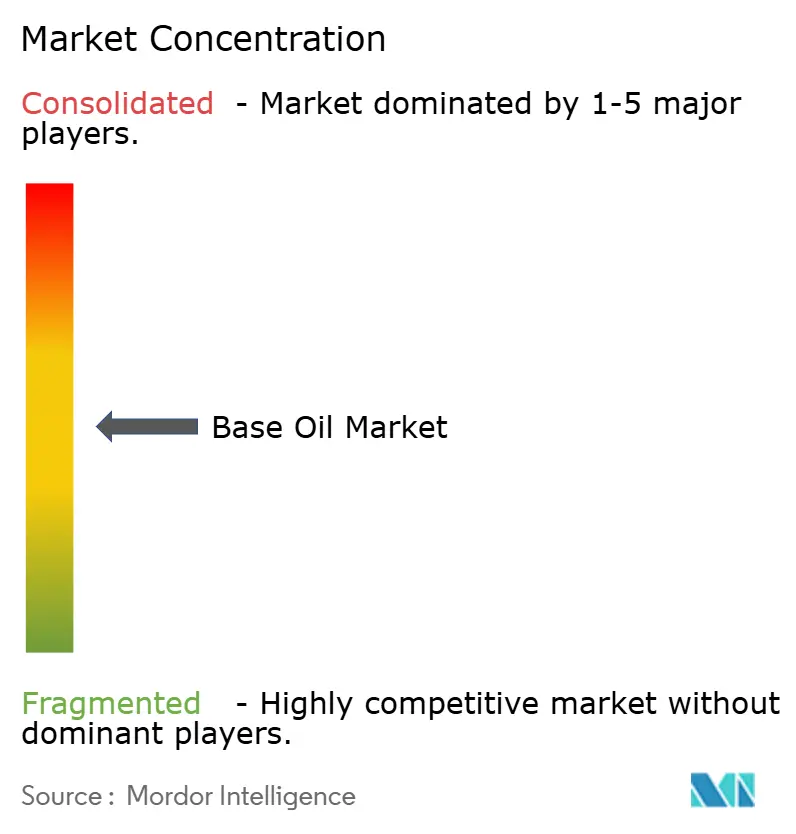

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الزيوت الأساسية من قبل مورودور إنتليجنس

يُقدر حجم سوق الزيوت الأساسية بـ 35.15 مليون طن في عام 2025، ومن المتوقع أن يصل إلى 37.88 مليون طن بحلول عام 2030، بمعدل نمو سنوي مركب قدره 1.51% خلال فترة التوقعات (2025-2030). يُدعم النمو المقاس لسوق الزيوت الأساسية بثلاث قوى: الهجرة من المجموعة الأولى إلى مخزونات المجموعة الثانية والثالثة عالية الأداء، وتشديد قوانين الانبعاثات العالمية، والدور المتوسع للتركيبات الاصطناعية في أنظمة دفع المركبات الكهربائية (EV). تتصدر آسيا والمحيط الهادئ من ناحية الحجم، بينما يسجل الشرق الأوسط وأفريقيا أسرع توسع، مما يشير إلى إعادة تنظيم تدريجية لسلاسل التوريد نحو المناطق ذات المزايا النفطية الخام. يعتمد الوضع التنافسي على تقنية المعالجة الهيدروجينية، بينما يواجه المكررون ضغط الهامش من انضغاط فروقات برنت-دبي وارتفاع النفقات الرأسمالية لترقيات المحفزات. تظهر الفرص في سوائل التبريد بالغمر لمراكز البيانات ومبادرات إعادة التكرير ذات الحلقة المغلقة التي تلبي أهداف الاقتصاد الدائري.

النتائج الرئيسية للتقرير

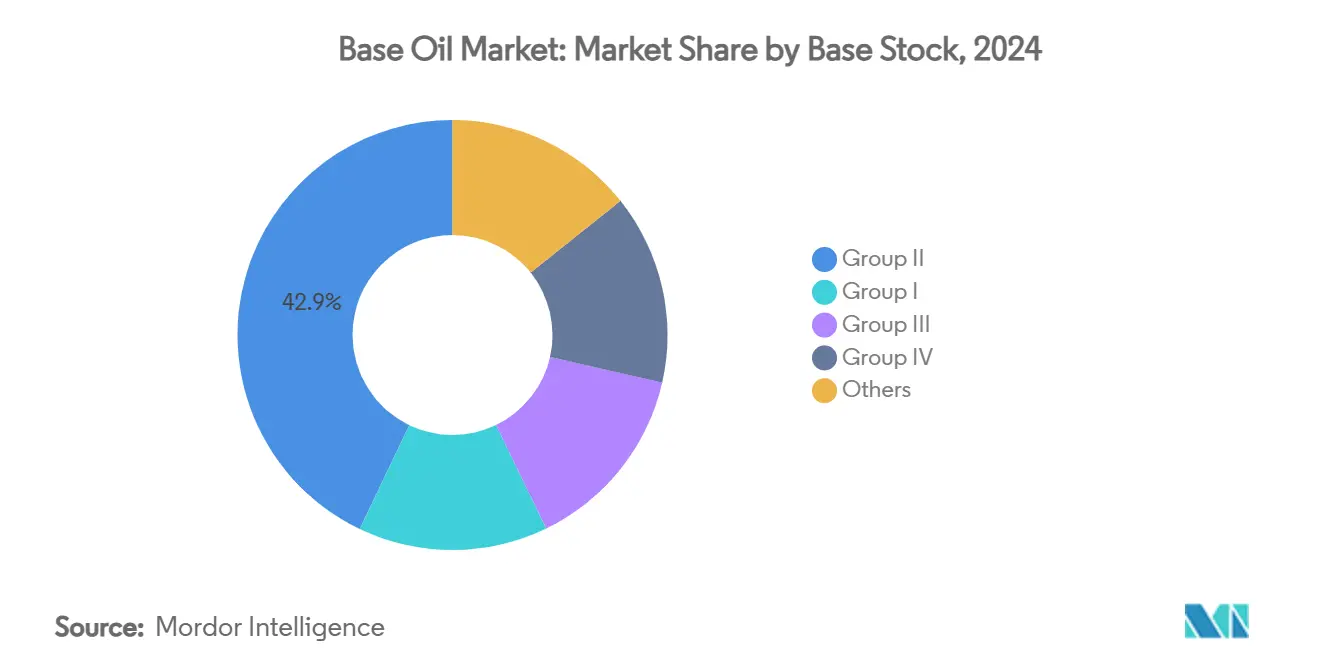

- حسب نوع المخزون الأساسي، احتفظت المجموعة الثانية بـ 42.89% من حصة سوق الزيوت الأساسية في عام 2024، بينما تحقق المجموعة الثالثة معدل نمو سنوي مركب قدره 4.22% حتى عام 2030، الأعلى بين جميع درجات المخزون الأساسي.

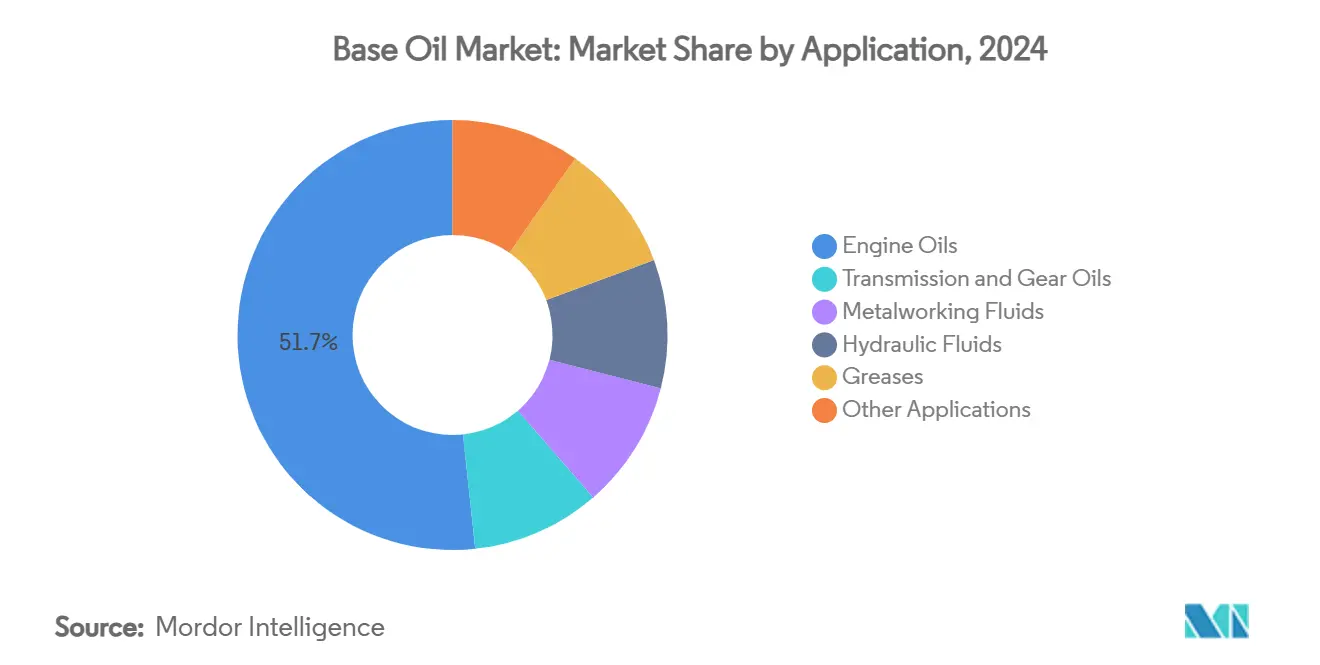

- حسب التطبيق، احتفظت زيوت المحركات بـ 51.67% من حجم سوق الزيوت الأساسية في عام 2024، بينما تتقدم زيوت النقل والتروس بمعدل نمو سنوي مركب قدره 1.68% حتى عام 2030.

- حسب الجغرافيا، استحوذت آسيا والمحيط الهادئ على 46.78% من سوق الزيوت الأساسية في عام 2024، لكن من المتوقع أن ينمو الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 3.48% بين 2025-2030.

اتجاهات ورؤى السوق العالمية للزيوت الأساسية

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التصنيع السريع عبر مجموعات الإنتاج في آسيا والمحيط الهادئ | +0.8% | جوهر آسيا والمحيط الهادئ، تسرب إلى الشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| معايير الانبعاثات الأكثر صرامة يورو 7 والصين السابع تعزز الطلب على المجموعة الثالثة/الرابعة | +0.4% | أوروبا والصين، تتوسع عالمياً | المدى القصير (≤ سنتان) |

| ارتفاع الطلب على مواد التشحيم عالية الأداء في أنظمة الإدارة الحرارية للمركبات الكهربائية | +0.2% | عالمياً، مركز في أمريكا الشمالية والاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| توسع سوائل التبريد بالغمر لمراكز البيانات (مخزونات أساسية اصطناعية جديدة) | +0.1% | عالمياً، اعتماد مبكر في أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| اقتصاديات إعادة التكرير ذات الحلقة المغلقة تحت تفويضات الاقتصاد الدائري | +0.3% | الاتحاد الأوروبي يقود، يتوسع إلى أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التصنيع السريع عبر مجموعات الإنتاج في آسيا والمحيط الهادئ

يدعم الازدهار التصنيعي في آسيا والمحيط الهادئ حصة كبيرة من الطلب الإضافي على سوق الزيوت الأساسية. عالجت الصين 14.8 مليون برميل يومياً من النفط الخام في عام 2024، مما خلق جذباً قوياً لسوائل تشغيل المعادن والسوائل الهيدروليكية[1]إدارة معلومات الطاقة الأمريكية، "معالجة النفط الخام في الصين وصلت إلى رقم قياسي مرتفع في عام 2023،" eia.gov . تزيد شبكة موسعة من مجمعات التكرير-البتروكيماويات المتكاملة من المرونة التشغيلية، مما يمكّن المنتجين من تحويل العوائد نحو درجات المخزون الأساسي الأكثر ربحية. تتوقع بتروناس إنتاج مليوني برميل من المكافئ النفطي يومياً في نظرتها للفترة 2025-2027، مع دفع للمصب في الكيماويات المتخصصة مدعوم ببدء تشغيل مصفاة حيوية في عام 2028. تعزز هذه الاستثمارات هيمنة المنطقة على سوق الزيوت الأساسية وتسرع إزاحة قدرة المجموعة الأولى القديمة.

معايير الانبعاثات الأكثر صرامة يورو 7 والصين السابع تعزز الطلب على المجموعة الثالثة/الرابعة

يُلزم اعتماد معايير يورو 7 صانعي السيارات بتركيب أنظمة مرشحات الجسيمات عبر جميع محركات البنزين الخفيفة، مما يرفع الطلب على مخزونات المجموعة الثالثة منخفضة التقلب للغاية. يكثف إطار عمل الصين السابع الموازي في الصين من متطلب مواد التشحيم منخفضة SAPS، بينما أربعة وأربعون مشروع تكرير معتمد بين 2022-2026 مهيأ لتعزيز التوريد المحلي. يتطلب ILSAC GF-7، الساري في 31 مارس 2025، مكسب 10% في اقتصاد الوقود، مما يدفع المخلطين نحو زيوت أساسية عالية الجودة [ORONITE.COM]. تجذب وحدات التكسير الهيدروجيني والأزمرة الهيدروجينية رؤوس الأموال بالتالي، مما يسرع من ترقية سوق الزيوت الأساسية.

ارتفاع الطلب على مواد التشحيم عالية الأداء في أنظمة الإدارة الحرارية للمركبات الكهربائية

تدمج أنظمة دفع المركبات الكهربائية تروس التقليل والمحامل وقنوات المبرد في هياكل مدمجة، مما يتطلب سوائل تجمع بين العزل الكهربائي ونقل الحرارة المتفوق. تلبي خلائط بولي-ألفا-أوليفين (PAO) هذه المعايير من خلال تقديم مؤشرات لزوجة عالية ونقاط انسكاب منخفضة، وتقوم إكسون موبيل بتوسيع إنتاج PAO الميتالوسين في بايتاون لتلبية الطلبات المتزايدة. تبقى توافقية النحاس نقطة ألم؛ يتم تركيب كيميائيات إضافية متقدمة للتخفيف من التآكل والتآكل. توفر الإسترات الاصطناعية تحكماً واعداً في التوصيلية لكنها تواجه عوائق التحقق في مركبات الإنتاج الضخم. يعزز الاتجاه سوق الزيوت الأساسية، خاصة في درجات المجموعة الرابعة المتخصصة المطلوبة من قبل مصنعي المعدات الأصلية.

توسع سوائل التبريد بالغمر لمراكز البيانات

تدفع أعباء عمل الذكاء الاصطناعي كثافات الرفوف إلى ما يتجاوز 80 كيلووات، متجاوزة حدود التبريد بالهواء. تبدد زيوت شل العازلة أحادية الطور الحرارة بسرعة 1,200 مرة أسرع من الهواء وتقلص استخدام الطاقة بنسبة 48% في المواقع التجريبية. تتفوق المبردات القائمة على الهيدروكربون على الأقران المفلورة في الدوائر عالية التدفق، كما تشير أبحاث إكسون موبيل. يتوافق الطلب على تركيبات خالية من PFAS مع الضغط التنظيمي للاتحاد الأوروبي، مما يقدم طريقاً لموردي الدرجات المتخصصة داخل سوق الزيوت الأساسية.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاستبدال السريع بعيداً عن قدرات المجموعة الأولى | -0.3% | عالمياً، مركز في أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ سنتان) |

| فروقات النفط الخام المتقلبة برنت-دبي تضغط على الهوامش | -0.2% | مراكز التكرير العالمية | المدى القصير (≤ سنتان) |

| تصنيف البلاستيك الدقيق الوشيك لـ PAOs في الاتحاد الأوروبي (ECHA) | -0.1% | الاتحاد الأوروبي، تسرب عالمي محتمل | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

فروقات النفط الخام المتقلبة برنت-دبي تضغط على الهوامش

تحولت فروقات برنت-دبي إلى سلبية في أحيان من عام 2024، مما يشير إلى ندرة البراميل متوسطة الحموضة الحيوية لتغذية الزيت الأساسي القائم على VGO. رفعت مصافي الكويت وعُمان ونيجيريا الجديدة القدرة العالمية، مما ضغط على الهوامش ودفع بعض المشغلين، مثل ليونديل باسيل هيوستن، للخروج من التكرير بحلول أوائل عام 2025. تضغط الأزمة على اللاعبين المستقلين في سوق الزيوت الأساسية لتقليل التشغيل أو إغلاق الأصول الأقدم.

تصنيف البلاستيك الدقيق الوشيك لـ PAOs في الاتحاد الأوروبي

تقيد مسودة ECHA جسيمات البوليمر الاصطناعي الدقيقة فوق 0.01 wt%، مما قد يجرف PAOs في أنظمة تحكم صارمة بحلول عام 2027. يقيم حوالي ثلث استخدام PFAS في مواد التشحيم في الزيوت الأساسية، مما يرفع تكاليف إعادة التركيب وتعقيد سلسلة التوريد. يزن المنتجون الآن بدائل الإستر أو المتجددة، لكن تكافؤ الأداء يبقى بعيد المنال.

تحليل القطاعات

حسب نوع المخزون الأساسي: المجموعة الثالثة تقود التحول المتميز

احتفظت المجموعة الثانية بالقيادة مع 42.89% من حصة سوق الزيوت الأساسية في عام 2024، بسبب معادلة الأداء-التكلفة المتوازنة وشبكات التوزيع الراسخة. يؤكد تحويل شل البالغ 300,000 طن في فيسيلينغ الثقة المستدامة في المخزونات المكسرة هيدروجينياً. المجموعة الثالثة، رغم كونها أصغر على أساس مطلق، تتقدم بمعدل نمو سنوي مركب قدره 4.22% حتى عام 2030، مدعومة بتفويضات يورو 7 وتبريد المركبات الكهربائية التي تتطلب تقلباً منخفضاً للغاية ومقاومة أكسدة عالية. حجم سوق الزيوت الأساسية للمجموعة الثالثة مهيأ بالتالي للتوسع أسرع من أي درجة أخرى خلال أفق التوقعات.

تستمر المجموعة الأولى في سوائل معالجة المطاط المختارة وتشغيل المعادن التي تتطلب قابلية الذوبان، لكن الإغلاقات تستمر مع تدهور الاقتصاديات. تكمل كيميائيات المجموعة الخامسة المتنوعة، بما في ذلك إسترات البوليول الثانوية للزيوت الحيوية، مسارات الابتكار. إجمالاً، يهاجر سوق الزيوت الأساسية نحو مجموعات API أعلى لتلبية مواصفات OEM الأكثر صرامة وأهداف الاستدامة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: زيوت المحركات تهيمن وسط انتقال المركبات الكهربائية

شكلت زيوت المحركات 51.67% من حجم سوق الزيوت الأساسية في عام 2024 حيث نمو أسطول المركبات العالمي عوض عن تآكل متواضع في حصة محركات الاحتراق الداخلي. يشدد ILSAC GF-7 أهداف اللزوجة، مما يدفع المركبين إلى مساحة المجموعة الثالثة لتأمين مكاسب 10% في اقتصاد الوقود. تحقق زيوت النقل والتروس أسرع معدل نمو سنوي مركب قدره 1.68% حتى عام 2030 حيث صناديق التروس الأوتوماتيكية متعددة السرعات وأنظمة الدفع المتكاملة للمركبات الكهربائية تتطلب أداء سوائل حرارية أعلى. يشهد سوق الزيوت الأساسية تنويعاً ثابتاً في مواد التشحيم حيث تتطور التركيبات لتوفير العزل الكهربائي جنباً إلى جنب مع استقرار القص.

تكتسب سوائل تشغيل المعادن جذباً ثابتاً من التصنيع في آسيا والمحيط الهادئ، مع بدائل الزيوت النباتية تحل تدريجياً محل الزيوت المعدنية على أسس قابلية التحلل البيولوجي. تضيف إعادة مواصفات السوائل الهيدروليكية بعيداً عن PFAS نفقات البحث والتطوير، لكنها تحفز خلائط جديدة قائمة على الإستر و PAO. تبقى الشحوم حوض حجم مستقر، بينما التبريد بالغمر والاستخدامات المتخصصة الأخرى تساهم بطلب إضافي. تُظهر هذه التحولات كيف تتكيف صناعة الزيوت الأساسية مع التطبيقات الأساسية للحقائق التكنولوجية الجديدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

حققت آسيا والمحيط الهادئ 46.78% من حجم عام 2024، مدعومة بتشغيل الصين الرقمي البالغ 14.8 مليون برميل يومياً من النفط الخام وبرنامج التوسع الهندي البالغ 1.9-2.2 لاخ كرور روبية هندية المقرر اكتماله بحلول عام 2025. يستفيد سوق الزيوت الأساسية من مجمعات متكاملة رأسياً قادرة على التبديل بين الوقود والكيماويات والمخزونات الأساسية حسب ما تحدده الهوامش. تزود اليابان وكوريا الجنوبية تكنولوجيا اصطناعية دقيقة لإدارة الحرارة الإلكترونية، بينما تضيف دول جنوب شرق آسيا قدرة لخدمة الطلب الصناعي الإقليمي.

يحقق الشرق الأوسط وأفريقيا معدل نمو سنوي مركب قدره 3.48% حتى عام 2030، الأسرع عالمياً. يمكّن مشروع مرونة النفط الخام في الرويس من أدنوك البالغ 3.5 مليار دولار أمريكي من معالجة نفوط خام حامضة أثقل، مما يحسن إنتاج المجموعة الثانية والثالثة[2]يورو-بترول، "أدنوك تستثمر 3.5 مليار دولار أمريكي لترقية قدرات التكرير في الرويس،" euro-petrole.com. تتعامل أوروبا مع ضغط الهامش ومحاور إزالة الكربون مثل تحويل توتال إنرجيز جراندبويتس إلى منصة خالية من النفط الخام بحلول عام 2026.

أمريكا الشمالية، مدعومة باقتصاديات النفط الصخري، تستثمر في مشاريع PAO المتخصصة والمجموعة الثالثة؛ ترقية شيفرون باسادينا ترفع الإنتاجية إلى 125,000 برميل يومياً مع رفع مرونة وقود الطائرات. تتمتع أمريكا الجنوبية بصعود معتدل من التكامل البتروكيماوي البرازيلي، رغم أن التقلب الكلي يثبط الاستثمارات الضخمة. إجمالاً، تعكس الديناميكيات الجغرافية انتشار تدريجي للقدرة في المواقع ذات المزايا النفطية الخام والغنية بالطلب بينما تتكيف المراكز التقليدية من خلال التخصص.

المشهد التنافسي

يُظهر سوق الزيوت الأساسية تشتتاً معتدلاً. تحتفظ إكسون موبيل وشل وشيفرون وتوتال إنرجيز مجتمعة بحصة قائدة بناءً على مقياس التكرير المتكامل. يُثل ترقية بقايا سنغافورة من إكسون موبيل البالغة 20,000 برميل يومياً التحول نحو عوائد المجموعة الثانية/الثالثة عالية القيمة. تشكل التنظيم المنافسة أيضاً. ترفع تفويضات الاقتصاد الدائري للاتحاد الأوروبي جاذبية منتجات المجموعة الثانية المعاد تكريرها، مما يغري المستقلين الأوروبيين بتعديل معالجات الهيدرو. في الوقت نفسه، قد يميل تصنيف البلاستيك الدقيق المحتمل لـ PAO موافقات OEM نحو خيارات قائمة على الإستر أو الجلايكول، مما يحفز تنويع المحفظة. يدور إعادة التموضع الاستراتيجي حول الدرجات المتميزة وامتثال الاستدامة والمنافذ المتخصصة التي تتطلب هوامش مميزة.

قادة صناعة الزيوت الأساسية

-

شركة إكسون موبيل

-

شركة شيفرون

-

شل العامة المحدودة

-

توتال إنرجيز

-

شركة الزيت العربية السعودية

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- ديسمبر 2024: خصصت HPCL الهندية 46.79 مليار روبية هندية (551 مليون دولار أمريكي) لتوسيع إنتاج المخزون الأساسي لزيت التشحيم في مصفاتها في مومباي بمقدار 289,000 طن سنوياً، ارتفاع بنسبة 61%.

- يناير 2024: وافقت شل على تحويل مصفاتها في فيسيلينغ في ألمانيا لتصنيع 300,000 طن سنوياً من زيوت المجموعة الثالثة الأساسية، يساوي 9% من الطلب في الاتحاد الأوروبي.

نطاق تقرير سوق الزيوت الأساسية العالمي

الزيوت الأساسية هي واحدة من المنتجات المتخصصة التي يمكن للمصفاة إنتاجها وليست تعتبر وقوداً. تُصنف الزيوت الأساسية إلى خمس مجموعات، أي المجموعة الأولى-الخامسة. المجموعات الثلاث الأولى مستمدة من مصانع تكرير البترول المُصب. زيوت المجموعة الرابعة الأساسية هي زيوت اصطناعية (بوليألفا أوليفينات).

سوق الزيوت الأساسية مُقسم حسب النوع والتطبيق والجغرافيا. حسب النوع، السوق مُقسم إلى المجموعة الأولى والثانية والثالثة والرابعة وأنواع أخرى (المجموعة الخامسة والزيوت الأساسية الحيوية). حسب التطبيق، السوق مُقسم إلى زيوت المحركات وزيوت النقل والتروس وسوائل تشغيل المعادن والسوائل الهيدروليكية والشحوم وتطبيقات أخرى (زيوت المعالجة وزيت التوربينات وزيت الضاغط والزيوت المتداولة، إلخ). يغطي التقرير أيضاً حجم السوق والتوقعات لسوق الزيوت الأساسية في 27 دولة عبر المناطق الرئيسية. لكل قطاع، يتم تحديد حجم السوق والتوقعات بناءً على الحجم (طن).

| المجموعة الأولى |

| المجموعة الثانية |

| المجموعة الثالثة |

| المجموعة الرابعة |

| أخرى |

| زيوت المحركات |

| زيوت النقل والتروس |

| سوائل تشغيل المعادن |

| السوائل الهيدروليكية |

| الشحوم |

| التطبيقات الأخرى |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| ماليزيا | |

| إندونيسيا | |

| فيتنام | |

| تايلاند | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| البلدان الشمالية | |

| تركيا | |

| روسيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| قطر | |

| مصر | |

| جنوب أفريقيا | |

| نيجيريا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المخزون الأساسي | المجموعة الأولى | |

| المجموعة الثانية | ||

| المجموعة الثالثة | ||

| المجموعة الرابعة | ||

| أخرى | ||

| حسب التطبيق | زيوت المحركات | |

| زيوت النقل والتروس | ||

| سوائل تشغيل المعادن | ||

| السوائل الهيدروليكية | ||

| الشحوم | ||

| التطبيقات الأخرى | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| ماليزيا | ||

| إندونيسيا | ||

| فيتنام | ||

| تايلاند | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| البلدان الشمالية | ||

| تركيا | ||

| روسيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| قطر | ||

| مصر | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الذي سيصل إليه الطلب العالمي على الزيوت الأساسية بحلول عام 2030؟

من المتوقع أن يصل سوق الزيوت الأساسية إلى 37.88 مليون طن في عام 2030، بارتفاع بمعدل نمو سنوي مركب قدره 1.51% من عام 2025.

أي درجة مخزون أساسي تتوسع الأسرع؟

تحقق المجموعة الثالثة أسرع نمو بمعدل نمو سنوي مركب قدره 4.22%، مدفوعة بمتطلبات يورو 7 وإدارة الحرارة للمركبات الكهربائية.

لماذا يغلق المكررون وحدات المجموعة الأولى؟

اقتصاديات المجموعة الثانية المتفوقة ومعايير الانبعاثات الأكثر تشدداً وتراجع الطلب على زيت البحر قوض ربحية المجموعة الأولى.

أي منطقة تسجل أعلى نمو حتى عام 2030؟

يتصدر الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب متوقع قدره 3.48%، مدعوماً بتوسعات أدنوك والمصب الأخرى.

كيف تؤثر تفويضات الاقتصاد الدائري على التوريد؟

تحفز أهداف الاتحاد الأوروبي البالغة 70-85% لتجديد زيت النفايات بحلول عام 2030 الاستثمار في مصافي إعادة التكرير المعالجة هيدروجينياً، مضيفة توريد المجموعة الثانية منخفض الكربون.

آخر تحديث للصفحة في: