حجم وحصة سوق أشباه الموصلات للسيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

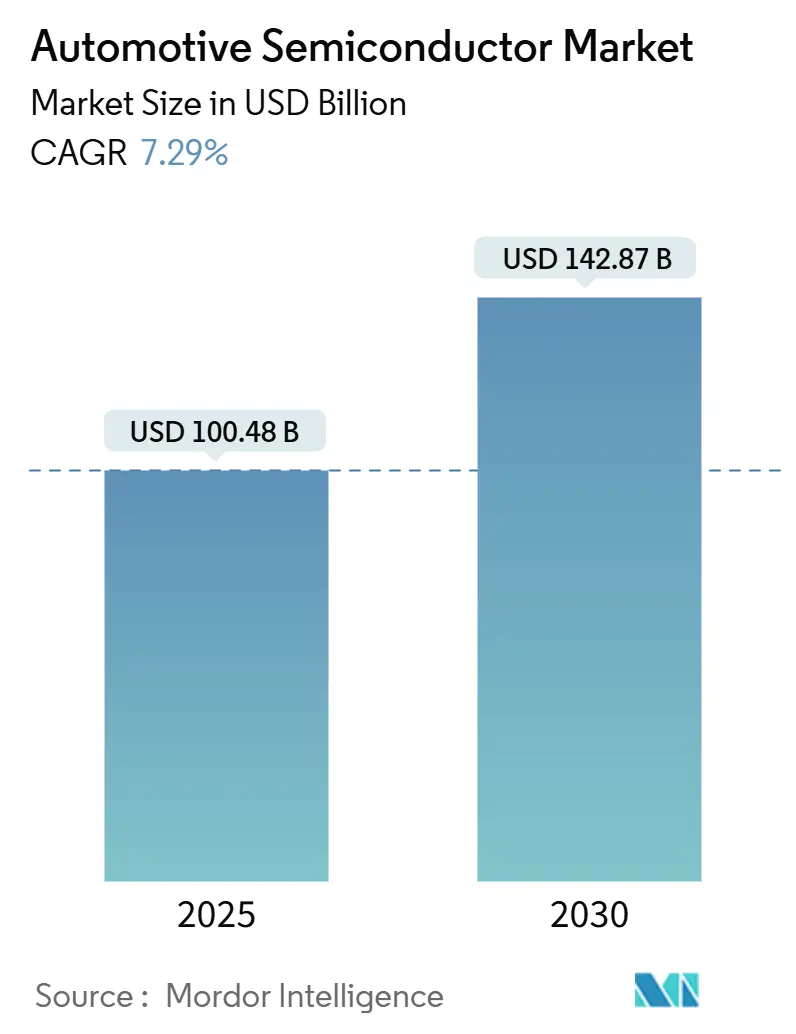

| حجم السوق (2025) | 100.48 مليار دولار أمريكي |

| حجم السوق (2030) | 142.87 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.29% CAGR |

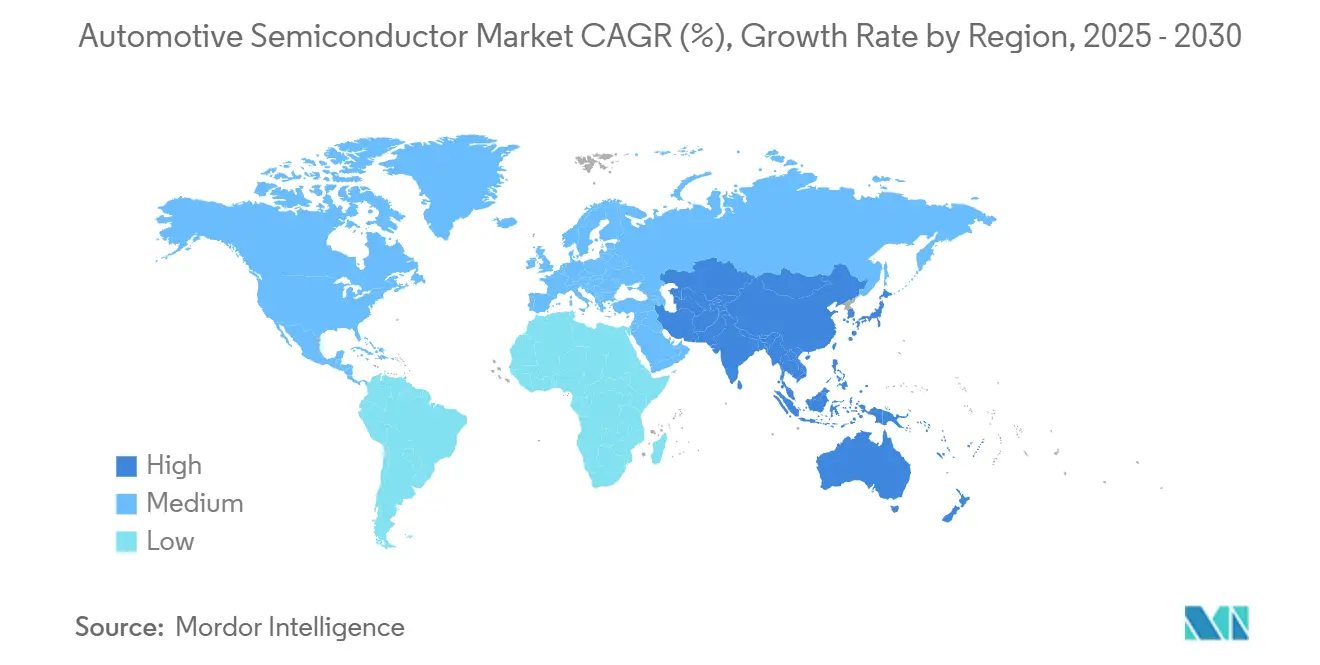

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

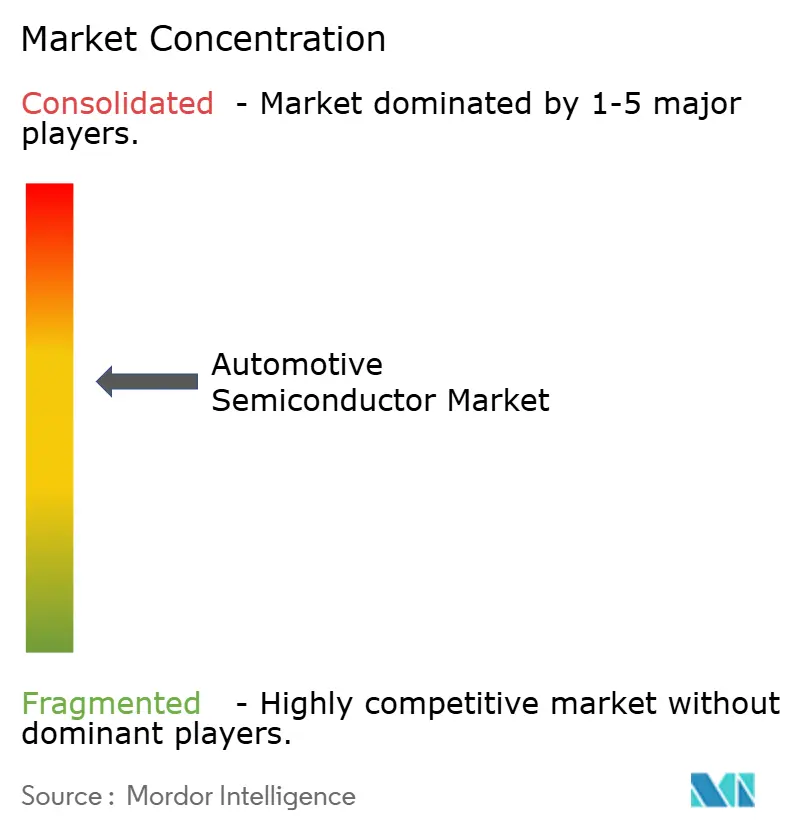

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أشباه الموصلات للسيارات من قبل موردور إنتليجنس

وصل حجم سوق أشباه الموصلات للسيارات إلى 100.48 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 7.29%، مما يرفع قيمة السوق إلى 142.87 مليار دولار أمريكي في عام 2030. تدفع التفويضات المتزايدة للكهربة، والاعتماد السريع لمزايا المساعدة المتقدمة للسائق، والتحول نحو المركبات المعرّفة بالبرمجيات محتوى السيليكون إلى الارتفاع عبر كل فئة من فئات المركبات. تسعى شركات صناعة السيارات لتأمين قدرة المسبك طويلة المدى، وانتشار الهندسة المعمارية النطاقية يركز الإنفاق على المعالجات عالية الأداء والذاكرة وأجهزة الطاقة. برامج مرونة سلسلة التوريد المدمجة مع استراتيجيات المصادر المتعددة تعيد تشكيل المشتريات، بينما تفتح الأجهزة واسعة النطاق الترددي والوحدات المتكاملة للطاقة فرص تصميم جديدة تحافظ على القوة السعرية حتى مع تطبيع مكونات العقد الناضجة.

نقاط رئيسية من التقرير

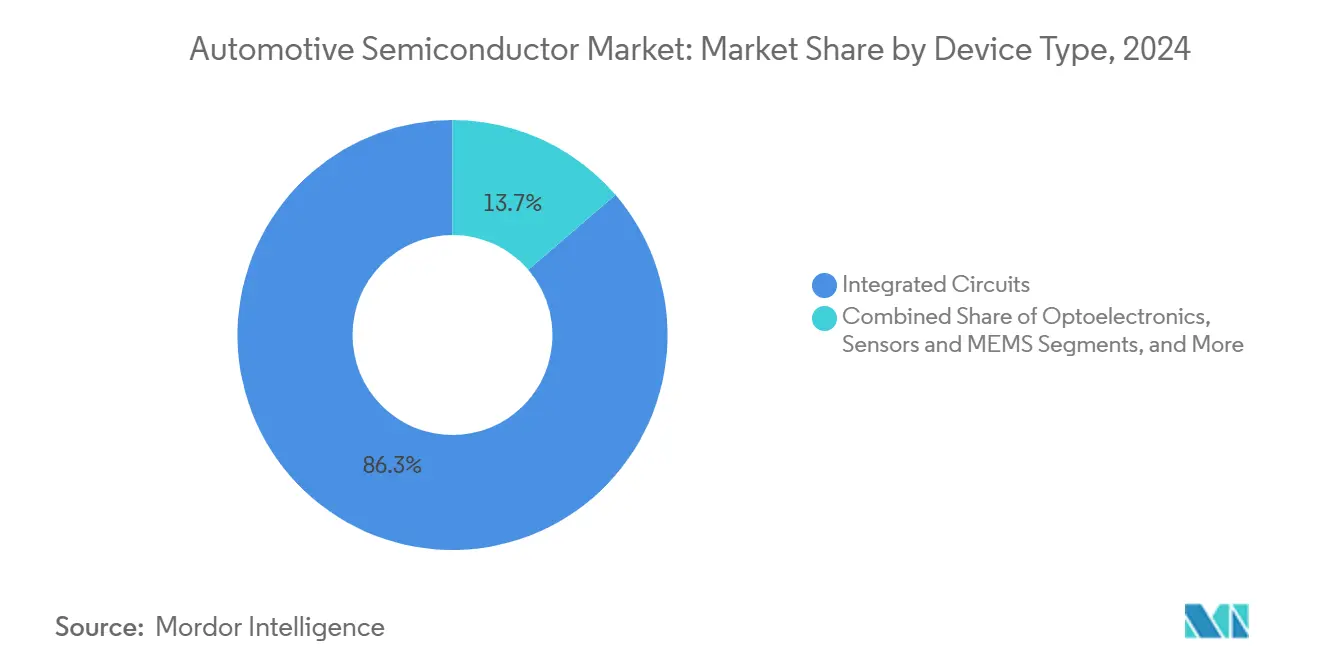

- حسب نوع الجهاز، احتلت الدوائر المتكاملة 86.3% من حصة سوق أشباه الموصلات للسيارات في عام 2024، في حين يُتوقع أن تسجل أجهزة الاستشعار وأنظمة MEMS معدل نمو سنوي مركب قدره 8.5% حتى عام 2030.

- حسب نموذج الأعمال، شكلت شركات التصميم/الفابليس 67.3% من حجم سوق أشباه الموصلات للسيارات في عام 2024، بينما من المتوقع أن تسجل نفس الفئة أعلى نمو بمعدل نمو سنوي مركب قدره 8.7% حتى عام 2030.

- جغرافياً، استحوذت آسيا والمحيط الهادئ على 63.2% من حجم سوق أشباه الموصلات في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 7.1%، محافظة على ريادتها رغم التنويع النشط في أمريكا الشمالية وأوروبا.

اتجاهات ورؤى السوق العالمي لأشباه الموصلات للسيارات

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة إنتاج المركبات في الاقتصادات الناشئة | +1.2% | آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| الطلب المتزايد على أنظمة السلامة والراحة المتقدمة | +1.8% | عالمياً، مع الاعتماد المبكر في أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ 2 سنة) |

| الكهربة تعزز محتوى أشباه الموصلات لكل مركبة | +2.1% | عالمياً، تقودها التفويضات التنظيمية في الصين والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| الهندسة المعمارية النطاقية الكهربائية/الإلكترونية والمركبات المعرّفة بالبرمجيات تحفز المعالجات المتطورة | +1.5% | قطاعات أمريكا الشمالية والاتحاد الأوروبي المتميزة، تتوسع عالمياً | المدى الطويل (≥ 4 سنوات) |

| الإعانات الحكومية لقدرة المسبك بدرجة السيارات | +0.8% | الولايات المتحدة، الاتحاد الأوروبي، الصين، كوريا الجنوبية | المدى الطويل (≥ 4 سنوات) |

| اعتماد أجهزة الطاقة SiC وGaN في مجموعات نقل الحركة للمركبات الكهربائية | +1.3% | أسواق المركبات الكهربائية العالمية، تتركز في الصين والاتحاد الأوروبي وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الكهربة تعزز محتوى أشباه الموصلات لكل مركبة

تضيف منصات البطاريات الكهربائية إلكترونيات الطاقة، ودوائر إدارة البطارية المتكاملة، ووحدات تحكم الإدارة الحرارية الغائبة في نماذج الاحتراق الداخلي. يتطلب الانتقال من الأنظمة الكهربائية 400 فولت إلى 800 فولت ترانزستورات كربيد السيليكون (SiC) MOSFETs التي تحافظ على الفولتية العالية مع خسائر تبديل أقل. تحقق أجهزة SiC فائقة التقاطع المبنية على الخنادق من إنفينيون مقاومة أقل بنسبة 40% وقدرة تيار أعلى بنسبة 25%، مما يمكن من عاكسات جر أصغر وأوقات شحن أسرع.[1]NXP Semiconductors, "NXP Extends Industry-First 28 nm RFCMOS Radar One-Chip Family," nxp.com يزيل نظام إدارة البطارية اللاسلكي فائق العرض من NXP الكابلات الثقيلة، ويقلل وزن المركبة، ويحرر مساحة لحزم كثافة طاقة أعلى. تحتاج الهندسة المعمارية عالية الفولتية أيضاً إلى عزل معزز، ومحركات البوابة، وأجهزة استشعار تيار دقيقة تطلب متوسط أسعار بيع متميزة. مجتمعة، ترفع هذه العوامل محتوى الدولار لأشباه الموصلات لكل مركبة كهربائية إلى مضاعفات المركبات التقليدية.

الطلب المتزايد على أنظمة السلامة والراحة المتقدمة

تدمج حزم المساعدة للسائق من المستوى 2+ مجموعات أجهزة استشعار متعددة الوسائط-رادار، وLiDAR، وكاميرات عالية الدقة-منتجة تيرابايت من البيانات في الساعة. تتطلب أعباء عمل دمج الاستشعار في الوقت الفعلي معالجات مخصصة للتطبيقات ومسرعات الشبكة العصبية المدمجة. تقدم عائلة رقائق الرادار RFCMOS بـ 28 نانومتر من NXP الآن تغطية 360 درجة وتصنيف كائنات الذكاء الاصطناعي المدمج، مما يقلل قائمة المواد ويبسط هندسة النظام. الابتكارات البصرية التكميلية، مثل ليزر النبض ثماني القنوات من ams OSRAM، تحقق قوة بصرية ذروة قدرها 1,000 واط، موسعة نطاق LiDAR لمزايا الطيار الآلي للطرق السريعة. تعزز المطالب التنظيمية تحت ISO 26262 اعتماد مسارات حوسبة زائدة وتشخيصات السلامة، مما يرفع إنفاق السيليكون أكثر.

الهندسة المعمارية النطاقية الكهربائية/الإلكترونية والمركبات المعرّفة بالبرمجيات تحفز المعالجات المتطورة

الانتقال من عشرات وحدات التحكم الإلكترونية الموزعة إلى حفنة من وحدات تحكم المنطقة يقلل تعقيد الأسلاك ولكنه يركز طلب الحوسبة على وحدات تحكم دقيقة متقدمة. تستغل عائلة S32K5 من NXP عملية FinFET بـ 16 نانومتر وذاكرة الوصول العشوائي المقاومة للمغناطيسية المدمجة لتحقيق سرعات كتابة أسرع بـ 15 مرة من الذاكرة المحمولة، مما يمكن من التحديثات عبر الهواء دون المساس بحدود دورة العمل. طرحت إنفينيون وFlex بشكل مشترك منصة وحدة تحكم منطقة مرجعية تدمج البوابة وتوزيع الطاقة ووظائف تحكم المحرك، مما يقصر دورات تصميم صانعي السيارات. مع اكتساب المركبات المعرّفة بالبرمجيات زخماً، تقيس شركات صناعة السيارات بشكل متزايد خرائط طريق أشباه الموصلات على معدلات تحديث فئة الهواتف الذكية، مما يسرع الطلب على سيليكون بدرجة السيارات عالي الأداء.

اعتماد أجهزة الطاقة SiC وGaN في مجموعات نقل الحركة للمركبات الكهربائية

ترانزستورات SiC MOSFETs ونيتريد الغاليوم (GaN) HEMTs تتبدل بشكل أسرع وتعمل في درجات حرارة أعلى من IGBTs السيليكون، مما يقلل البصمات العاكسة ويعزز المدى. قدرة رقائق SiC بـ 8 بوصات العالمية تتصاعد عبر 14 مسبك معلن، بما في ذلك توسع onsemi في كوريا الجنوبية ومسبك STMicroelectronics الضخم في كاتانيا. ومع ذلك، ندرة الركيزة تبقي الأسعار مرتفعة؛ خرجت رينيساس من قطاع SiC بعد إنهاء شراكتها مع Wolfspeed، مستشهدة بالاقتصاديات غير المواتية. تستهدف أجهزة GaN أجهزة الشحن على متن الطائرة ومحولات DC-DC؛ حصلت Navitas مؤخراً على تأهيل AEC-Q101 لتكنولوجيا Gen-3 Fast SiC، مما يضع GaN كخيار قابل للتطبيق لأجهزة الشحن بقدرة 6.6 كيلو واط وأعلى.[2]ams OSRAM, "New Era for LiDAR Applications," ams-osram.com

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للمركبات ذات المزايا المتقدمة | -0.9% | عالمياً، خاصة الأسواق الناشئة الحساسة للسعر | المدى القصير (≤ 2 سنة) |

| قيود سلسلة التوريد المستمرة ونقص الرقائق | -1.1% | عالمياً، مع تأثير حاد في تصنيع آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| ندرة وتكلفة ركائز الفجوة العريضة (SiC/GaN) | -0.7% | عالمياً، مؤثرة على قطاعات المركبات الكهربائية المتميزة | المدى المتوسط (2-4 سنوات) |

| دورات التأهيل الطويلة للسيارات تبطئ الوقت إلى السوق | -0.5% | عالمياً، مؤثرة على جميع فئات أشباه الموصلات للسيارات | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

قيود سلسلة التوريد المستمرة ونقص الرقائق

تبقى أوقات التسليم للسيارات أطول من معايير الإلكترونيات الاستهلاكية، خاصة لوحدات التحكم الدقيقة العقد الناضجة وأجهزة الاستشعار والمكونات التناظرية. قدرة التعبئة بدرجة السيارات المتخصصة مركزة بشدة في شرق آسيا، مما يخلق نقاط فشل واحدة. لمعالجة المخاطر الجغرافية، وسعت GlobalFoundries وNXP تعاونهما في إنتاج 22FDX المقسم بين دريسدن ونيويورك، مما يمنح صانعي السيارات مساراً مزدوج المصدر يلبي تأهيل الدرجة 1.[3]Infineon Technologies AG, "Infineon and Flex Showcase Zone Controller Design Platform," infineon.com تدمج شركات صناعة السيارات الآن بنود قدرة المسبك في اتفاقيات التوريد طويلة المدى لحماية إطلاق المركبات من نقص المكونات.

ندرة وتكلفة ركائز الفجوة العريضة (SiC/GaN)

يمكن أن تساوي تكاليف الركيزة نصف تكلفة الجهاز النهائي لـ SiC وGaN، والرقائق البلورية تتطلب دورات نمو بلوري طويلة وفحص عيوب دقيق. تهيمن Wolfspeed على إنتاج ركائز 150 مم، رغم أن STMicroelectronics وإنفينيون تتكاملان عمودياً لتقليل الاعتماد. التنوع المحدود للموردين يضخم الأسعار ويطيل جداول التأهيل، مما يضع منصات المركبات الكهربائية المتميزة في المقدمة بينما تنتظر قطاعات السوق الشامل لانحدار منحنيات التكلفة. قيود مواد الغاليوم والإنديوم تضيف طبقة أخرى من التقلب لاقتصاديات أجهزة GaN.

تحليل القطاعات

حسب نوع الجهاز: الدوائر المتكاملة تقود تطور السوق

مثلت الدوائر المتكاملة 86.6 مليار دولار أمريكي من حجم سوق أشباه الموصلات للسيارات في عام 2024 ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 8.5% حتى عام 2030. تقود وحدات التحكم الدقيقة المجموعة حيث تهاجر مجالات البوابة والهيكل ومجموعة نقل الحركة إلى سرعات ساعة أعلى وبصمات ذاكرة موسعة. استحوذت إنفينيون على حصة 28.5% من سوق أشباه الموصلات للسيارات ضمن وحدات التحكم الدقيقة من خلال توسيع عائلة AURIX إلى هندسة RISC-V، مما يعزز الاضطراب التكنولوجي للقطاع. تحتفظ الدوائر المتكاملة التناظرية بدور محوري في إدارة الطاقة وواجهة أجهزة الاستشعار وتنظيم الفولتية، رغم أن دمج النظام على رقاقة يمارس ضغط سعري على أجهزة العقد الأقدم.

تشكل الأجهزة المنفصلة والإلكترونيات البصرية وفئات الاستشعار/MEMS الرصيد. تقوم IGBTs وMOSFETs المنفصلة بدعم عاكسات الجر ومفاتيح استبدال المرحل، لكن تصميمات الإدراج تفضل بشكل متزايد وحدات الطاقة المتكاملة التي تطوي عدة قوالب في ركيزة واحدة. تستفيد الإلكترونيات البصرية من الإضاءة LED التكيفية ووحدات LiDAR الناشئة، بينما تنتشر مقاييس التسارع والجيروسكوب وأجهزة استشعار الضغط MEMS عبر ADAS ومزايا الراحة. تجمع الهندسة المعمارية النطاقية المكونات المستقلة السابقة في دوائر متكاملة أعلى قيمة، مما يفسر لماذا تستمر الدوائر المتكاملة في تجاوز سوق أشباه الموصلات للسيارات الأوسع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نموذج الأعمال: شركات الفابليس تعيد تشكيل ديناميكيات الصناعة

سيطرت شركات التصميم/الفابليس على 67.6 مليار دولار أمريكي من حجم سوق أشباه الموصلات للسيارات في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 8.7%. تسعى شركات صناعة السيارات لتكرارات سيليكون سريعة متماشية مع إيقاعات إصدار البرمجيات؛ تستفيد شركات الفابليس مثل NXP وQualcomm وAMD من الوصول للمسابك المتطورة دون امتلاك مسابك كثيفة رأس المال. تؤكد استحواذ NXP بقيمة 307 مليون دولار أمريكي على متخصص الذكاء الاصطناعي الحافي Kinara كيف يشتري لاعبو الفابليس الملكية الفكرية المتخصصة لتسريع طرح المزايا.

تحتفظ IDMs بالمنافذ التراثية في الطاقة والتناظرية والمجالات الحرجة للسلامة حيث دورات حياة المنتج الطويلة والضوابط التصنيعية المثبتة تبقى بالغة الأهمية. لمواكبة العقد المتقدمة، تضرب IDMs بشكل متزايد شراكات المسبك؛ تطور STMicroelectronics منصات سيارات 5 نانومتر مع TSMC بينما تحافظ على قدرة داخلية 90 نانومتر و40 نانومتر للأجزاء طويلة الذيل. تصبح نماذج الاستعانة بمصادر خارجية الهجينة شائعة، ومع ذلك فإن تعقيد تكامل النظام للمركبات المعرّفة بالبرمجيات يفضل دورات التسجيل الرشيقة المميزة لموردي الفابليس.

التحليل الجغرافي

سيطرت آسيا والمحيط الهادئ على 71.5% من شحنات أشباه الموصلات للسيارات في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 7.8% حتى عام 2030. تجاوز اختراق مركبات الطاقة الجديدة في الصين 39% في عام 2024، وتم تأسيس أكثر من 300 شركة تصميم رقائق محلية في ذلك العام لمطاردة هدف بكين للمصادر بنسبة 100%. حصلت شركة Horizon Robotics المقرة في شنغهاي على تصميمات رئيسية، مدعية حصة 33.97% من حجم معالج ADAS المحلي، بينما وضع مسبك SMIC هدف إيرادات السيارات بنسبة 10% لإنتاج عام 2026. تقيس الهند نظامها البيئي لأشباه الموصلات تحت مهمة الهند لأشباه الموصلات بقيمة 76,000 كرور دولار؛ المقترحات المعتمدة تبلغ 21 مليار دولار أمريكي، بما في ذلك شراكات العرض والذكاء الاصطناعي منخفض الطاقة للغاية بين Tata Electronics وHimax وPSMC.

تحتل أمريكا الشمالية المرتبة الثانية، مدعومة بحوافز قانون الرقائق والعلوم بقيمة 39 مليار دولار أمريكي ومشاريع بارزة مثل توسع TSMC في أريزونا بقيمة 6.6 مليار دولار أمريكي. وقعت Tesla اتفاقية توريد رقائق بقيمة 16.5 مليار دولار أمريكي لثماني سنوات مع Samsung، مؤمنة قدرة العقد المتقدمة لسيليكون القيادة المستقلة المصنوع في تكساس. أضاف مجلس أشباه الموصلات الكندي إنفينيون كعضو لدفع تنسيق السياسات على سلاسل قيمة التنقل الكهربائي.

تسعى أوروبا للاستقلالية الاستراتيجية عبر قانون رقائق الاتحاد الأوروبي بقيمة 43 مليار يورو (48.6 مليار دولار أمريكي)، بهدف الاستحواذ على 20% من الإنتاج العالمي بحلول عام 2030. كسرت STMicroelectronics الأرض لمسبك SiC متكامل في كاتانيا، إيطاليا، بينما حصل اتحاد دريسدن على 5 مليارات يورو (5.7 مليار دولار أمريكي) من المساعدات الحكومية لمنشأة منطق جديدة. شركات صناعة السيارات مثل Stellantis تطور أنظمة تحويل الطاقة مع إنفينيون، مما يضمن الوصول التفضيلي لتوريد SiC MOSFET.[4]Navitas, "Navitas Qualifies Gen-3 Fast SiC to Auto-Grade," navitassemi.com يبقى الشرق الأوسط وأفريقيا وأمريكا الجنوبية ناشئين لكنهم يظهرون مسارات اعتماد مركبات كهربائية مضاعفة الأرقام، مما يضعهم كعقد نمو مستقبلية بمجرد نضج سلاسل التوريد المحلية.

المشهد التنافسي

يظهر سوق أشباه الموصلات للسيارات تركيزاً معتدلاً: يسيطر الموردون الخمسة الأوائل مجتمعين على حصة كبيرة من الإيرادات العالمية، مما يعكس علاقات العملاء الراسخة ومحافظ AEC-Q المؤهلة الواسعة. تدمج NXP ملكية فكرية للذكاء الاصطناعي الحافي والرادار؛ تستفيد إنفينيون من النطاق في الطاقة ووحدات التحكم الدقيقة؛ تحمل رينيساس قوة في تصاميم الإشارة المختلطة التراثية؛ تهيمن STMicroelectronics على توريد أجهزة SiC؛ وتحافظ Texas Instruments على كتالوج واسع من البنايات التناظرية. تستمر عمليات الاندماج والاستحواذ الاستراتيجية: استحوذت إنفينيون على أصول إيثرنت السيارات من Marvell بقيمة 2.5 مليار دولار أمريكي لتعزيز حلول الشبكات النطاقية، بينما شكلت ROHM وDenso تحالف تطوير يركز على الدوائر المتكاملة التناظرية للأنظمة المستقلة.

تكثف الداخلون الصينيون المنافسة. استحوذت BYD Semiconductor على 28.9% من قطاع وحدة IGBT المحلية من خلال دمج الأجهزة في مجموعة نقل حركة بطارية النصل الخاصة بها. تتضاعف برامج السيليكون الداخلية للشركات المصنعة للمعدات الأصلية؛ تطور General Motors حاسوباً مخصصاً مع Qualcomm، بينما تستفيد Hyundai من إنفينيون لعاكسات جر SiC المقرر إنتاجها بكميات في عام 2027. يميل التحول نحو المركبات المعرّفة بالبرمجيات قوة المساومة نحو الشركات التي تتحكم في الملكية الفكرية الحرجة حول منصات الحوسبة الآمنة وسلاسل أدوات الشبكة العصبية ومجموعات الاتصال.

تمتد فرص المساحة البيضاء الناشئة عبر مسرعات بدرجة السيارات لنماذج الذكاء الاصطناعي القائمة على المحولات، وPHYs إيثرنت منخفضة الكمون للغاية للاتصال الحتمي، ومواد الإدارة الحرارية للوحات المطبوعة المتوافقة مع درجات حرارة تقاطع SiC. الموردون القادرون على دمج تكنولوجيا العملية المتطورة مع المعرفة بالسلامة الوظيفية للسيارات هم الأفضل موقعاً للاستحواذ على دورات التصميم التالية.

قادة صناعة أشباه الموصلات للسيارات

-

شركة إنفينيون تكنولوجيز أيه جي

-

إن إكس بي سيميكوندكتورز إن في

-

إس تي مايكرو إلكترونيكس إن في

-

تكساس إنسترومنتس إنك

-

رينيساس إلكترونيكس كورب

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يوليو 2025: أعلنت Tesla وSamsung Electronics عن اتفاقية توريد رقائق بقيمة 16.5 مليار دولار أمريكي لمعالجات الذكاء الاصطناعي التي ستُنتج في مسبك Samsung الجديد في تكساس، مؤمنة قدرة 4 نانومتر و3 نانومتر طويلة المدى لخارطة طريق القيادة المستقلة لTesla.

- مايو 2025: انسحبت Renesas Electronics من تطوير أجهزة كربيد السيليكون، منهية شراكتها مع Wolfspeed ومعيدة توزيع البحث والتطوير نحو وحدات التحكم الدقيقة للإشارة المختلطة.

- مايو 2025: أطلقت Denso وROHM تحالفاً استراتيجياً يغطي التطوير المشترك للدوائر المتكاملة التناظرية والمصادر المشتركة للمواد الخام وتصنيع وحدة SiC المشترك الموقع.

- مايو 2025: قدمت إنفينيون ترانزستورات CoolSiC فائقة التقاطع المبنية على الخنادق، توفر مقاومة أقل بنسبة 40% لعاكسات الجر؛ التزمت Hyundai بالاعتماد في الموجة الأولى في مركبات كهربائية لسنة نموذج 2027.

نطاق تقرير السوق العالمي لأشباه الموصلات للسيارات

تم تقييم سوق أشباه الموصلات للسيارات من خلال تحليل أحجام السوق للمكونات المختلفة المستخدمة في صناعة السيارات، مثل أجهزة الاستشعار والمعالجات وأجهزة الذاكرة وأجهزة الطاقة المنفصلة والدوائر المتكاملة. يشمل نطاق التقرير تحليل أنواع المركبات المختلفة في جميع أنحاء العالم، بما في ذلك المركبات التجارية الخفيفة والمركبات التجارية الثقيلة ومركبات الركاب.

يتم تقسيم أشباه الموصلات للسيارات حسب نوع المركبة (مركبة ركاب، مركبة تجارية خفيفة، ومركبة تجارية ثقيلة)، والمكون (معالجات، أجهزة استشعار، أجهزة ذاكرة، دوائر متكاملة، أجهزة طاقة منفصلة، وأجهزة RF)، والتطبيق (الهيكل، إلكترونيات الطاقة، السلامة، إلكترونيات الهيكل، وحدة الراحة/الترفيه، وتطبيقات أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا). يقدم التقرير حجم السوق بقيم بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| أشباه الموصلات المنفصلة | الثنائيات | ||

| الترانزستورات | |||

| ترانزستورات الطاقة | |||

| المقوم والثيريستور | |||

| الأجهزة المنفصلة الأخرى | |||

| الإلكترونيات البصرية | الثنائيات الباعثة للضوء (LEDs) | ||

| الثنائيات الليزرية | |||

| أجهزة استشعار الصور | |||

| أجهزة الربط البصري | |||

| أنواع الأجهزة الأخرى | |||

| أجهزة الاستشعار وMEMS | الضغط | ||

| المجال المغناطيسي | |||

| المحركات | |||

| التسارع ومعدل الانعراج | |||

| درجة الحرارة وأخرى | |||

| الدوائر المتكاملة | حسب نوع الدائرة المتكاملة | تناظرية | |

| دقيقة | المعالجات الدقيقة (MPU) | ||

| وحدات التحكم الدقيقة (MCU) | |||

| معالجات الإشارات الرقمية | |||

| المنطق | |||

| الذاكرة | |||

| حسب عقدة التكنولوجيا (حجم الشحن غير قابل للتطبيق) | < 3 نانومتر | ||

| 3 نانومتر | |||

| 5 نانومتر | |||

| 7 نانومتر | |||

| 16 نانومتر | |||

| 28 نانومتر | |||

| > 28 نانومتر | |||

| IDM |

| مورد التصميم/الفابليس |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| باقي أفريقيا | ||

| حسب نوع الجهاز (حجم الشحن لنوع الجهاز مكمل) | أشباه الموصلات المنفصلة | الثنائيات | ||

| الترانزستورات | ||||

| ترانزستورات الطاقة | ||||

| المقوم والثيريستور | ||||

| الأجهزة المنفصلة الأخرى | ||||

| الإلكترونيات البصرية | الثنائيات الباعثة للضوء (LEDs) | |||

| الثنائيات الليزرية | ||||

| أجهزة استشعار الصور | ||||

| أجهزة الربط البصري | ||||

| أنواع الأجهزة الأخرى | ||||

| أجهزة الاستشعار وMEMS | الضغط | |||

| المجال المغناطيسي | ||||

| المحركات | ||||

| التسارع ومعدل الانعراج | ||||

| درجة الحرارة وأخرى | ||||

| الدوائر المتكاملة | حسب نوع الدائرة المتكاملة | تناظرية | ||

| دقيقة | المعالجات الدقيقة (MPU) | |||

| وحدات التحكم الدقيقة (MCU) | ||||

| معالجات الإشارات الرقمية | ||||

| المنطق | ||||

| الذاكرة | ||||

| حسب عقدة التكنولوجيا (حجم الشحن غير قابل للتطبيق) | < 3 نانومتر | |||

| 3 نانومتر | ||||

| 5 نانومتر | ||||

| 7 نانومتر | ||||

| 16 نانومتر | ||||

| 28 نانومتر | ||||

| > 28 نانومتر | ||||

| حسب نموذج الأعمال | IDM | |||

| مورد التصميم/الفابليس | ||||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | ||

| كندا | ||||

| المكسيك | ||||

| أمريكا الجنوبية | البرازيل | |||

| الأرجنتين | ||||

| باقي أمريكا الجنوبية | ||||

| أوروبا | ألمانيا | |||

| المملكة المتحدة | ||||

| فرنسا | ||||

| إيطاليا | ||||

| إسبانيا | ||||

| باقي أوروبا | ||||

| آسيا والمحيط الهادئ | الصين | |||

| اليابان | ||||

| كوريا الجنوبية | ||||

| الهند | ||||

| باقي آسيا والمحيط الهادئ | ||||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||||

| تركيا | ||||

| باقي الشرق الأوسط | ||||

| أفريقيا | جنوب أفريقيا | |||

| نيجيريا | ||||

| مصر | ||||

| باقي أفريقيا | ||||

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم سوق أشباه الموصلات للسيارات في عام 2025؟

وصل حجم سوق أشباه الموصلات للسيارات إلى 100.48 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 7.29% حتى عام 2030.

أي قطاع يساهم أكثر في الإيرادات اليوم؟

تهيمن الدوائر المتكاملة، حيث تستحوذ على 86.3% من الإيرادات العالمية في عام 2024.

لماذا تنمو شركات الفابليس بشكل أسرع من IDMs؟

تفضل شركات صناعة السيارات دورات التصميم الأقصر والوصول للعقد المتقدمة المميزة لشركات الفابليس، مما يدفع معدل نمو سنوي مركب قدره 8.7% لذلك النموذج حتى عام 2030.

ما الذي يدفع الطلب على أجهزة الفجوة العريضة؟

الانتقال إلى أنظمة بطارية 800 فولت والحاجة لكثافة طاقة أعلى في عاكسات الجر يحفز اعتماد أجهزة الطاقة SiC وGaN.

كيف يتم التخفيف من مخاطر سلسلة التوريد؟

تنوع المصنعين الإنتاج الجغرافي، وتوقع اتفاقيات قدرة طويلة المدى، وتؤهل مسابك متعددة لتقليل التعرض لاضطرابات النقطة الواحدة.

أي منطقة تقود استهلاك أشباه الموصلات للسيارات؟

تقود آسيا والمحيط الهادئ بحصة 71.5%، مدفوعة بالكهربة السريعة في الصين والإنتاج الكبير للمركبات.

آخر تحديث للصفحة في: