حجم وحصة سوق الأنظمة الهيدروليكية للسيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 41.54 مليار دولار أمريكي |

| حجم السوق (2030) | 54.06 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.75% CAGR |

| أسرع سوق نمواً | أفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأنظمة الهيدروليكية للسيارات بواسطة Mordor Intelligence

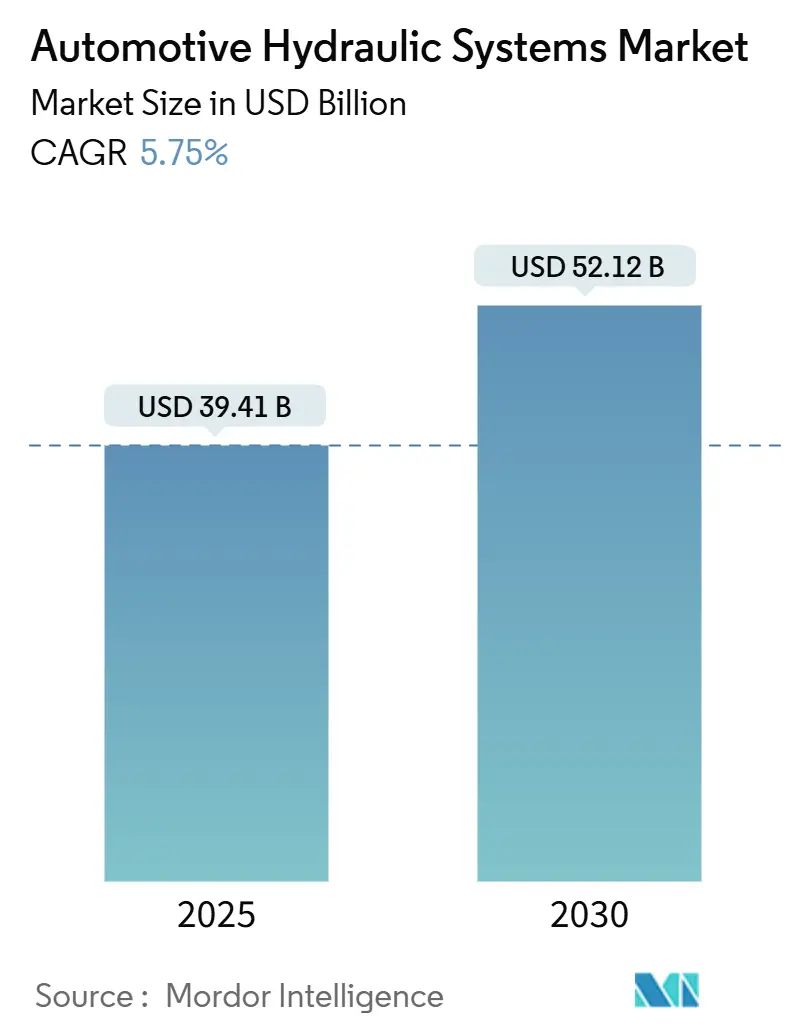

يقدر سوق أنظمة الهيدروليكا للسيارات بـ 39.41 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 52.12 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 5.75%. رغم الكهربة، يعكس التقدم المطرد قدرة القطاع على الحفاظ على أدواره الأساسية في الكبح والتوجيه والتعليق. تستمر القوانين العالمية الأكثر صرامة لسلامة الفرامل، وارتفاع إنتاج المركبات التجارية، وانتشار الوحدات الكهروهيدروليكية في منصات القيادة الذاتية من المستوى 3+ في رفع الطلب. بفضل نمو الإنتاج في الصين وإضافة القدرات في الهند، تبقى آسيا والمحيط الهادئ مركز التصنيع، بينما تمثل أفريقيا فرصة ناشئة مع اكتساب الإنفاق على البنية التحتية زخماً. في الوقت نفسه، تعتمد صانعات المركبات الفاخرة على التعليق الهيدروليكي لتمييز جودة الركوب، وتعطي الأساطيل التجارية الأولوية للموثوقية الهيدروليكية المجربة على البدائل التجريبية.

النقاط الرئيسية

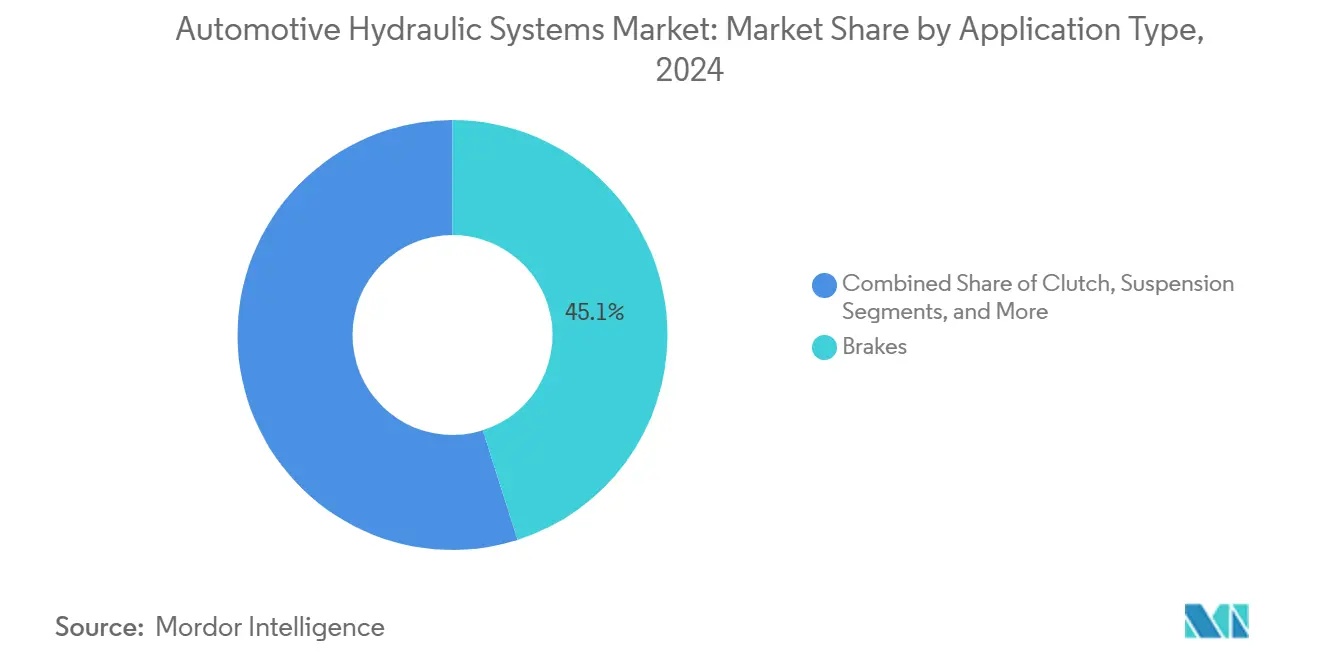

- حسب التطبيق، احتلت الفرامل 45.12% من حصة سوق أنظمة الهيدروليكا للسيارات في عام 2024، بينما من المقرر أن ينمو مساعد توجيه القوة بمعدل نمو سنوي مركب قدره 6.52% حتى عام 2030.

- حسب المكون، تصدرت الأسطوانات الرئيسية بحصة إيرادات قدرها 35.26% في عام 2024؛ ومن المتوقع أن تتوسع المضخات الهيدروليكية بمعدل نمو سنوي مركب قدره 7.46%.

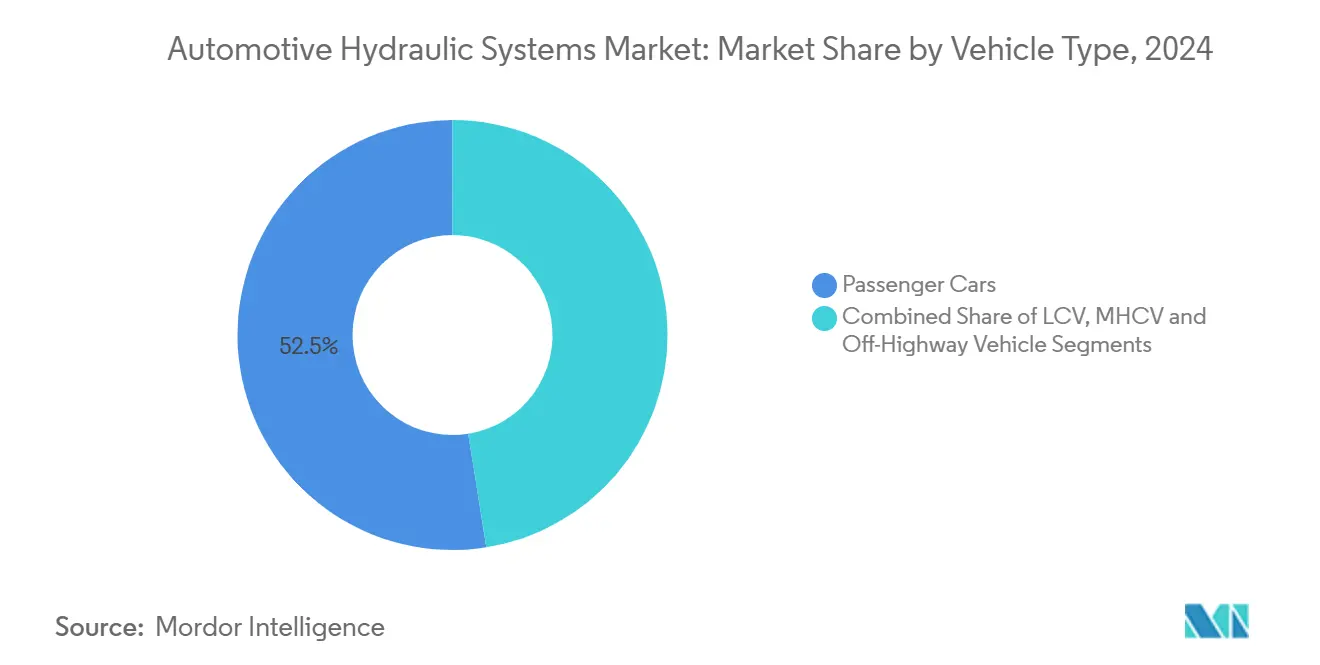

- حسب نوع المركبة، شكلت السيارات الشخصية 52.52% من حجم سوق أنظمة الهيدروليكا للسيارات في عام 2024، بينما ستحقق المركبات خارج الطرق أسرع معدل نمو سنوي مركب قدره 7.31%.

- حسب قناة المبيعات، هيمنت شحنات الشركة المصنعة للمعدات الأصلية على حصة 69.27% من حجم سوق أنظمة الهيدروليكا للسيارات في عام 2024، بينما تتقدم السوق اللاحقة بمعدل نمو سنوي مركب قدره 6.51%.

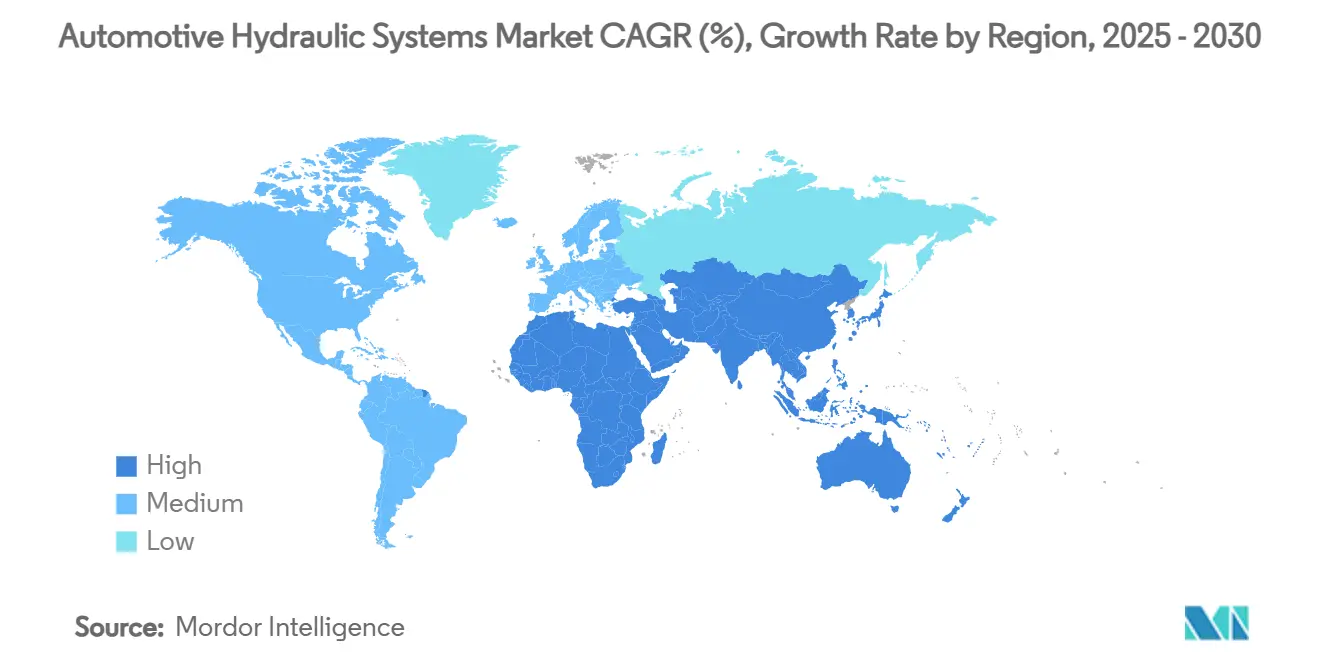

- حسب الجغرافيا، استحوذت آسيا والمحيط الهادئ على حصة إيرادات قدرها 48.89% في عام 2024؛ ومن المتوقع أن ترتفع أفريقيا بمعدل نمو سنوي مركب قدره 7.57% حتى عام 2030.

اتجاهات ورؤى سوق الأنظمة الهيدروليكية للسيارات العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع إنتاج ومبيعات المركبات التجارية العالمية | +1.2% | آسيا والمحيط الهادئ، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| قوانين سلامة الفرامل الأكثر صرامة (ABS، ESC، EBS) | +1.0% | أمريكا الشمالية، أوروبا | المدى القصير (≤2 سنتان) |

| تزايد الطلب على المركبات الفاخرة للتعليق الهيدروليكي | +0.8% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الوحدات الكهروهيدروليكية لأنظمة القيادة الذاتية من المستوى 3+ | +0.7% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى الطويل (≥4 سنوات) |

| حزم هيدروليكية منخفضة التكلفة للمركبات الكهربائية المبتدئة في الأسواق الناشئة | +0.6% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا اللاتينية | المدى المتوسط (2-4 سنوات) |

| تخزين الطاقة الهيدروليكية التجديدية في أنظمة التعليق الهجينة | +0.4% | ألمانيا، اليابان، كاليفورنيا | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع إنتاج ومبيعات المركبات التجارية العالمية

يؤدي ارتفاع إنتاج الشاحنات والحافلات إلى زيادة المحتوى الهيدروليكي لكل وحدة لأن المنصات الثقيلة تحتاج إلى دوائر متعددة عالية الضغط للكبح والتوجيه والمحركات المساعدة. أنتجت صناعة الهند 30.6 مليون مركبة في عام 2024، مما يعزز الطلب الهيدروليكي عبر الأسواق المحلية والتصدير.[1]"تقرير SIAM السنوي 2025," جمعية مصنعي السيارات الهندية، siam.in يواجه مشغلو الأساطيل الأمريكية نقصاً في الهياكل، مما يدفع إلى استخدام أعلى للشاحنات التي تتطلب صيانة هيدروليكية منتظمة. تدخل مجموعات الحركة الكهربائية في الشاحنات عديمة الانبعاثات حلقات إدارة حرارية إضافية تبقى هيدروليكية، مما يدعم أحجام المكونات أكثر. يقدر المشغلون المتانة المثبتة، مما يدعم سوق أنظمة الهيدروليكا للسيارات حتى مع انتشار الكهربة.

قوانين سلامة الفرامل الأكثر صرامة (ABS، ESC، EBS)

تلزم القواعد الجديدة صانعي السيارات بتركيب الكبح التلقائي للطوارئ والتحكم المعزز في الثبات الذي يعتمد على التعديل الهيدروليكي الدقيق. يغطي FMVSS 127 من NHTSA جميع المركبات الخفيفة الأمريكية من سبتمبر 2029 ويحدد أهداف سرعة تجنب الاصطدام عند 62 ميل في الساعة.[2]"قاعدة FMVSS 127 النهائية," إدارة السلامة المرورية للطرق السريعة الوطنية، nhtsa.gov تجلب معايير Euro 7 القادمة في الاتحاد الأوروبي حدود جسيمات الفرامل، مما يدفع إلى اعتماد المكونات الهيدروليكية منخفضة الغبار. تزيد هذه المتطلبات الطلب القابل للتناول على الصمامات المتقدمة والمعززات والمضخات الصغيرة في سوق أنظمة الهيدروليكا للسيارات

تزايد الطلب على المركبات الفاخرة للتعليق الهيدروليكي

تزيد العلامات التجارية الفاخرة من استخدام التعليق الهيدروليكي النشط لفصل راحة الركوب عن مدخلات الطريق في أجزاء من الثانية. وصل إنتاج السيارات الشخصية في ألمانيا إلى 340,800 وحدة في يناير 2025، مدفوعاً بالعلامات التجارية الفاخرة التي تحدد التخميد الهيدروليكي التنبؤي لتأمين ميزة تنافسية.[3]"إنتاج السيارات الشخصية الألمانية يناير 2025," اتحاد صناعة السيارات، vda.deتنتقل التكنولوجيا المحايدة للمنصة بسلاسة إلى هياكل البطارية الكهربائية، مما يحمي الأحجام المستقبلية.

الوحدات الكهروهيدروليكية لأنظمة القيادة الذاتية من المستوى 3+

تعطي القيادة الذاتية الأولوية للتكرار، لذا تدعم الأنظمة الفرعية الهيدروليكية الآمنة من الفشل المحركات الإلكترونية. تتطلب تعاريف SAE المستوى 3+ أنظمة تدير الفشل المفاجئ بشكل مستقل، مما يجعل المحولات الكهروهيدروليكية أساسية. تؤكد السياسة الأمريكية على تكرار السلامة، مما يضع موردي الهيدروليكا كشركاء لا غنى عنهم في المنصات الآلية.[4]"تحديث سياسة المركبة الآلية," وزارة النقل الأمريكية، transportation.gov تفتح التشخيصات التنبؤية في هذه الوحدات تدفقات إيرادات الخدمة في سوق أنظمة الهيدروليكا للسيارات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التحول السريع إلى أنظمة الكبح والتوجيه الكهربائية بالكامل | -1.5% | عالمي، متسارع في أوروبا وكاليفورنيا | المدى المتوسط (2-4 سنوات) |

| المخاوف البيئية حول تسرب السوائل الهيدروليكية | -0.8% | أمريكا الشمالية وأوروبا | المدى القصير (≤2 سنتان) |

| نقص المواد الخام لأختام الإيلاستومر مما يرفع التكاليف | -0.6% | تأثير سلسلة الإمداد العالمية، حاد في تصنيع آسيا والمحيط الهادئ | المدى القصير (≤2 سنتان) |

| تفضيل الشركة المصنعة للمعدات الأصلية للكبح الجاف بالسلك في أساطيل سيارات الأجرة الروبوتية | -0.4% | أمريكا الشمالية وأوروبا النشر المبكر، آسيا والمحيط الهادئ تتبع | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول السريع إلى أنظمة الكبح والتوجيه الكهربائية بالكامل

تستهدف منصات المركبات الكهربائية بالبطارية توفير الوزن والتحكم الدقيق، مفضلة الوحدات الكهروميكانيكية التي تحذف خطوط السوائل. تسرّع معايير EPA متعددة الملوثات هذا التحول في الولايات المتحدة. يعيد الموردون الألمان تنظيم بصمات الإنتاج حيث تقلل النماذج الكهربائية المحتوى الهيدروليكي. تتحرك الشاحنات التجارية بشكل أبطأ بسبب متطلبات القوة العالية، ومع ذلك تؤثر مخاطر الاستبدال طويلة المدى على سوق أنظمة الهيدروليكا للسيارات.

المخاوف البيئية حول تسرب السوائل الهيدروليكية

تشدد الجهات التنظيمية العالمية الرقابة على PFAS والسوائل المقاومة للحريق. تتطلب EPA تقارير PFAS مفصلة بين نوفمبر 2024 ومايو 2025، مما يدفع إلى إعادة صياغات مكلفة. تكتسب الأنظمة المختومة والتقنيات البديلة رواجاً حيث تسعى الشركات المصنعة للمعدات الأصلية إلى مسؤولية أقل، مما يخلق ضغطاً تصميمياً في سوق أنظمة الهيدروليكا للسيارات

تحليل الشرائح

حسب التطبيق - هيمنة الفرامل رغم التحول الكهربائي

حققت الفرامل 45.12% من إيرادات عام 2024، مما يمنح هذه الشريحة أكبر حصة في سوق أنظمة الهيدروليكا للسيارات. تؤمن القوانين التنظيمية مثل قاعدة الكبح الطارئ من NHTSA طلباً مرناً، وحتى المركبات الكهربائية الصرفة تحتفظ بدوائر النسخ الاحتياطي الهيدروليكية. في الوقت نفسه، يتوسع مساعد التوجيه الكهربائي بمعدل نمو سنوي مركب قدره 6.52% حيث توازن الرفوف الكهروهيدروليكية كفاءة الطاقة مع إحساس التوجيه. يوضح هذا كيف يمكن لحجم سوق أنظمة الهيدروليكا للسيارات أن يستمر في الارتفاع داخل المنصات الكهربائية.

يبقى محتوى الفرامل مستقراً لأن أنظمة تجنب الاصطدام تحتاج إلى تعديل عالي الضغط. يرتفع مساعد التوجيه على ظهر تقنيات المسار النشط التي تعتمد على الاستجابة الهيدروليكية السريعة. تستفيد تطبيقات التعليق من طلب السيارات الفاخرة على راحة الركوب، بينما تتلاشى استخدامات القابض ومحرك المروحة بما يتماشى مع كهربة المحرك. يمثل تخزين الطاقة الهيدروليكية التجديدية في المركبات التجارية شريحة فرعية ناشئة بمساهمات متواضعة ولكن ثابتة

ملاحظة: حصص الشرائح الفردية متاحة عند شراء التقرير

حسب المكون - الأسطوانات الرئيسية تتصدر الحصة السوقية

شكلت الأسطوانات الرئيسية 35.26% من مبيعات المكونات في عام 2024، مما يؤكد ملاءمتها الشاملة عبر فئات المركبات. تضمن هيمنتها حجماً مستقراً، بينما تحقق المضخات الهيدروليكية أعلى معدل نمو سنوي مركب قدره 7.46% حيث تتطلب ميزات المساعدة المتقدمة للسائق ضغطاً عند الطلب. تترجم هذه الأرقام إلى جزء من حصة سوق أنظمة الهيدروليكا للسيارات للمضخات، مشيرة إلى تحول من هياكل التحكم السلبية إلى النشطة.

تسجل الخزانات والخراطيم والمشعبات مكاسب تدريجية مدفوعة بالتصاميم خفيفة الوزن باستخدام الخطوط المركبة. ترتفع الصمامات والمحركات في القيمة لأن أجهزة الاستشعار المتكاملة تمكن التحكم بالحلقة المغلقة. تواجه المراكم توقعات مختلطة في انتظار حلول السوائل الخالية من PFAS، ومع ذلك تعد البحوث بالصلة طويلة المدى في تخزين طاقة التعليق الهجين.

حسب نوع المركبة - السيارات الشخصية تحتفظ بالقيادة

مثلت السيارات الشخصية 52.52% من إيرادات عام 2024، مثبتة سوق أنظمة الهيدروليكا للسيارات. المركبات خارج الطرق، رغم صغر حجمها، تحقق معدل نمو سنوي مركب قدره 7.31% حيث تتوسع آلات البناء والزراعة عبر آسيا وأفريقيا. تحتفظ الشاحنات التجارية والشاحنات الصغيرة باعتماد الهيدروليكا بسبب واقع الحمولة ودورة العمل، مما يوفر حماية ضد كهربة السيارات الشخصية.

تعتمد معدات البناء على أنظمة متعددة الدوائر بضغوط تتجاوز 250 بار، والتي لا تستطيع البدائل الكهربائية تكرارها اقتصادياً بعد. تدمج الآلات الزراعية الزراعة الدقيقة مع الهيدروليكا عالية التدفق، موسعة نطاق السوق. تبقى المركبات التجارية الخفيفة ذات صلة من خلال خدمات الميل الأخير التي تتطلب مكونات كبح وتوجيه موثوقة

ملاحظة: حصص الشرائح الفردية متاحة عند شراء التقرير

حسب قناة المبيعات - هيمنة الشركة المصنعة للمعدات الأصلية مع نمو السوق اللاحقة

دمجت الشركات المصنعة للمعدات الأصلية الهيدروليكا أثناء تجميع المركبات، مساهمة بـ 69.27% من مبيعات عام 2024، ومع ذلك نمت السوق اللاحقة بمعدل نمو سنوي مركب قدره 6.51% حيث امتدت الأساطيل عمر الخدمة وبقيت السيارات الأقدم على الطريق. يضيف توسع السوق اللاحقة عرضاً لسوق أنظمة الهيدروليكا للسيارات، خاصة للمستهلكات مثل السوائل والأختام والخراطيم.

يستفيد الموزعون المستقلون من التجارة الإلكترونية للوصول إلى المشترين العالميين، بينما يقدم متخصصو الأداء أسطوانات رئيسية ومضخات محسّنة تتفوق على وحدات المصنع. تشجع عدم اليقين التعريفي التوريد الإقليمي، مما قد يعيد تشكيل شبكات الإمداد ويفتح مجالاً للمنتجين المحليين الأصغر.

التحليل الجغرافي

تسيطر آسيا والمحيط الهادئ على 48.89% من الإيرادات العالمية في عام 2024، مؤكدة مكانتها كمركز ثقل لسوق أنظمة الهيدروليكا للسيارات. أنتجت الصين 2.353 مليون مركبة في مايو 2024، بارتفاع 7.6% على أساس سنوي، بينما قفزت نماذج الطاقة الجديدة 33.6%. يوسع إنتاج الهند البالغ 30.6 مليون وحدة في عام 2024 حجم سوق أنظمة الهيدروليكا للسيارات الإقليمي ويثبت الطلب طويل المدى. يقلل طرح المركبات الكهربائية المدعوم بالإعانات في اليابان من بعض تطبيقات مجموعة الحركة الهيدروليكية ومع ذلك يحتفظ بحاجات الكبح والتعليق، مما يدفع الموردين لإعادة معايرة المحافظ. تجعل سلاسل الإمداد العميقة والعمالة الوفيرة آسيا والمحيط الهادئ الخيار الافتراضي لمكونات الحجم، رغم أن لوائح PFAS والتسرب تجبر المصانع على ترقية عمليات التعامل مع السوائل.

تمزج أمريكا الشمالية اللوائح الصارمة للسلامة مع تسريع الكهربة، مما يخلق سحباً مزدوجاً على الطلب الهيدروليكي. تدعم بروتوكولات التقييم الجديدة من NHTSA وFMVSS 127 التعقيد التقني في هيدروليكا الفرامل، بينما تسرّع قواعد انبعاثات EPA اعتماد المركبات الكهربائية التي قد تقلل الأحجام المستقبلية. تبقى الولايات المتحدة مركزاً للأتمتة من المستوى 3، مما يمنح متخصصي الوحدات الكهروهيدروليكية ميزة تطوير. تدعم كندا والمكسيك الحجم الإقليمي من خلال الممرات المتكاملة تحت USMCA، مما يستقر الإمداد للمجمعين في أمريكا الشمالية رغم التحولات السياسية.

تقود أوروبا وضع القواعد ومع ذلك تحارب تآكل القدرة التنافسية للتكلفة، حيث تجبر حدود جسيمات Euro 7 وقيود PFAS على إعادة تصاميم مكلفة يمكن للشركات الممولة جيداً فقط امتصاصها. تحقق أفريقيا أسرع معدل نمو سنوي مركب قدره 7.57% حتى عام 2030 من قاعدة منخفضة، مع الإنفاق على البنية التحتية في نيجيريا وكينيا ومصر يرفع الطلب الهيدروليكي خارج الطرق. تظهر أمريكا الجنوبية نمواً ثابتاً مرتبطاً بآلات التعدين والزراعة، رغم أن التقلب الاقتصادي الكلي يغيم الرؤية. تجمع أسواق الشرق الأوسط تفضيلات مجموعة الحركة التقليدية مع حوافز السياسة الصناعية التي قد تبذر التجميع الهيدروليكي المحلي.

المشهد التنافسي

سوق أنظمة الهيدروليكا للسيارات مجزأ بشكل معتدل، مع موردين واسعي المحفظة مثل Robert Bosch وZF Friedrichshafen وContinental يضعون معايير التكنولوجيا. تجمع هذه المجموعات خبرات الكبح والتوجيه والتعليق في عروض متكاملة تبسط توريد الشركة المصنعة للمعدات الأصلية. تنشر الدرجة الأولى التكامل العمودي لتأمين الكابحات والصمامات ووحدات التحكم الإلكترونية تحت سقف واحد، مما يضمن اتساق المعايرة. تنجو الشركات الأصغر بالتخصص في ترقيات السوق اللاحقة أو الشرائح المتخصصة مثل مراكم خارج الطرق.

يؤكد الموجودون الأوروبيون على ميزات النظام الفاخر مثل التخميد التنبؤي ومواد الفرامل منخفضة الغبار للاحتفاظ بالحصة. يركز المتحدون الآسيويون على التكلفة وحجم التصنيع، فوزاً بالعقود في برامج السيارات الشخصية الحجمية. يسعى اللاعبون الأمريكيون وراء الوحدات الكهروهيدروليكية المدفوعة بالبرمجيات للأساطيل الذاتية. تكشف نتائج Parker Hannifin لعام 2025 عن مبيعات نقل أضعف، مما يدفع مراجعات السعة التي تعكس تكيف الصناعة. يخلق الامتثال البيئي والسوائل الخالية من PFAS حواجز إضافية تفضل خطوط البحث والتطوير المؤسسة.

تنمو الشراكات مع شركات البرمجيات حيث يجب أن تتماشى الأجهزة الهيدروليكية مع شبكات المركبات والتشخيصات عبر الهواء. يستثمر الموردون في التوائم الرقمية والصيانة التنبؤية لرفع قيمة العمر. يبقى التوحيد في الأفق حيث تضغط سلعة المكونات على الهوامش، ومع ذلك لا تزال الملكية الفكرية حول التصاميم الآمنة من الفشل وكيمياء السوائل تتطلب علاوات استراتيجية

قادة صناعة الأنظمة الهيدروليكية للسيارات

-

Robert Bosch GmbH

-

Aisin Seiki Co. Ltd

-

ZF Friedrichshafen AG

-

BorgWarner

-

Continental AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- نوفمبر 2024: حدثت NHTSA برنامج تقييم السيارة الجديدة لإضافة تقييمات الكبح للنقاط العمياء والمشاة بدءاً من طرازات 2026.

- أكتوبر 2023: وضعت EPA اللمسة الأخيرة على لوائح التخلص التدريجي من الهيدروفلوروكربون التي تؤثر بشكل غير مباشر على المركبات ذات ضواغط التكييف المدفوعة هيدروليكياً.

نطاق تقرير سوق الأنظمة الهيدروليكية للسيارات العالمية

تستخدم الأنظمة الهيدروليكية للسيارات لتشغيل الآلات والمعدات. تستخدم الأنظمة الهيدروليكية سائلاً متخصصاً، عادة زيت هيدروليكي، لنقل الطاقة.

يتم تقسيم سوق الأنظمة الهيدروليكية للسيارات حسب التطبيق والمكون ونوع المركبة والجغرافيا. حسب التطبيق، يتم تقسيم السوق إلى الفرامل والقابض والتعليق والتطبيقات الأخرى (الصمامات، إلخ). حسب المكون، يتم تقسيم السوق إلى الأسطوانة الرئيسية والأسطوانة التابعة والخزان والخرطوم. حسب نوع المركبة، يتم تقسيم السوق إلى السيارات الشخصية والمركبات التجارية الخفيفة والمركبات التجارية المتوسطة والثقيلة. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم. يقدم التقرير حجم السوق من حيث القيمة بالدولار الأمريكي لجميع الشرائح المذكورة أعلاه.

| الفرامل |

| القابض |

| التعليق |

| مساعد التوجيه الكهربائي |

| أنظمة محرك المروحة |

| صمام القطار (الصمامات/المحركات) |

| أخرى |

| الأسطوانة الرئيسية |

| الأسطوانة التابعة / أسطوانة العجلة |

| الخزان |

| الخرطوم والأنابيب |

| المضخة الهيدروليكية |

| الصمام والمشعب |

| المحرك / المعزز |

| المراكم والأختام |

| السيارات الشخصية |

| المركبات التجارية الخفيفة |

| المركبات التجارية المتوسطة والثقيلة |

| المركبات خارج الطرق (الزراعة والبناء) |

| الشركة المصنعة للمعدات الأصلية |

| السوق اللاحقة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب التطبيق | الفرامل | ||

| القابض | |||

| التعليق | |||

| مساعد التوجيه الكهربائي | |||

| أنظمة محرك المروحة | |||

| صمام القطار (الصمامات/المحركات) | |||

| أخرى | |||

| حسب المكون | الأسطوانة الرئيسية | ||

| الأسطوانة التابعة / أسطوانة العجلة | |||

| الخزان | |||

| الخرطوم والأنابيب | |||

| المضخة الهيدروليكية | |||

| الصمام والمشعب | |||

| المحرك / المعزز | |||

| المراكم والأختام | |||

| حسب نوع المركبة | السيارات الشخصية | ||

| المركبات التجارية الخفيفة | |||

| المركبات التجارية المتوسطة والثقيلة | |||

| المركبات خارج الطرق (الزراعة والبناء) | |||

| حسب قناة المبيعات | الشركة المصنعة للمعدات الأصلية | ||

| السوق اللاحقة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إسبانيا | |||

| إيطاليا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق أنظمة الهيدروليكا للسيارات؟

السوق تساوي 39.41 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 52.12 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تحتل أكبر حصة في سوق أنظمة الهيدروليكا للسيارات؟

تقود آسيا والمحيط الهادئ بحصة إيرادات 48.89% في عام 2024 بفضل قوة إنتاج المركبات في الصين والهند.

أي شريحة تطبيق تنمو بأسرع وتيرة حتى عام 2030؟

يحقق مساعد التوجيه الكهربائي أسرع معدل نمو سنوي مركب قدره 6.52% حيث تدعم الرفوف الكهروهيدروليكية ميزات مساعدة السائق المتقدمة.

كيف ستؤثر اللوائح البيئية على الأنظمة الهيدروليكية؟

ستتطلب تقارير PFAS وحدود تسرب السوائل وحدود جسيمات الفرامل Euro 7 كيميائيات سوائل جديدة وتصاميم مختومة، مما يزيد تكاليف الامتثال.

لماذا لا تزال المركبات الذاتية تحتاج إلى مكونات هيدروليكية؟

تتطلب منصات المستوى 3+ كبح وتوجيه زائد، وتوفر الوحدات الكهروهيدروليكية تشغيلاً آمناً من الفشل إذا فشلت الأنظمة الإلكترونية.

ما الذي يدفع توسع السوق اللاحقة في الأنظمة الهيدروليكية؟

ترفع دورات حياة المركبات الممتدة والتحكم في تكلفة الأسطول الطلب على سوائل الاستبدال والأختام والأسطوانات الرئيسية المحسّنة، مغذية معدل نمو سنوي مركب قدره 6.51% في قناة السوق اللاحقة.

آخر تحديث للصفحة في: