حجم وحصة سوق المحركات الهيدروليكية للسيارات في اليابان

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

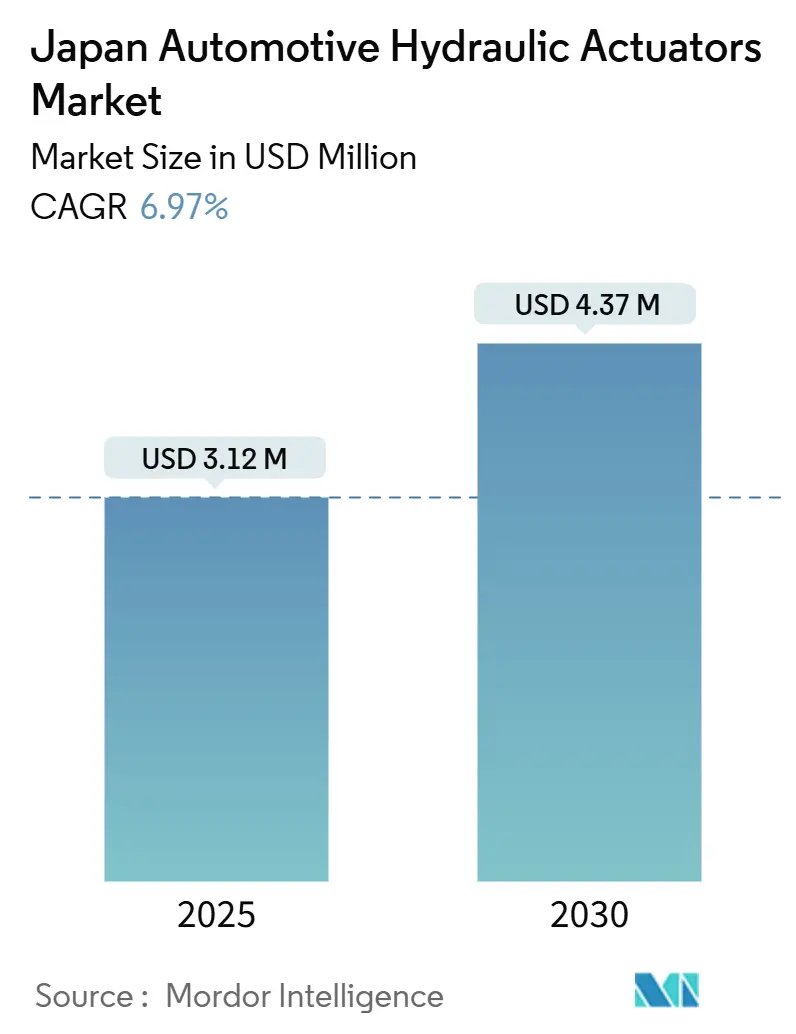

| حجم السوق (2025) | 3.12 مليون دولار أمريكي |

| حجم السوق (2030) | 4.37 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.97% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المحركات الهيدروليكية للسيارات في اليابان بواسطة Mordor Intelligence

بلغت قيمة حجم سوق المحركات الهيدروليكية للسيارات في اليابان 3.12 مليون دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 4.37 مليون دولار أمريكي بحلول 2030، موسعة بمعدل نمو سنوي مركب قدره 6.97%. الطلب المستمر على دوائر الفرامل الاحتياطية المحددة في أحدث قواعد JIS D 0801 وUN R13-H يدعم النمو حتى مع تقدم الكهربة. الإعانات الحكومية لشاحنات الهيدروجين، واعتماد ADAS السريع، واعتماد الصيانة التنبؤية تعزز بشكل إضافي سوق المحركات الهيدروليكية للسيارات في اليابان، بينما تؤثر الرسوم الجمركية الجديدة البالغة 25% على القطع المستوردة إلى الولايات المتحدة وارتفاع تكاليف العمالة سلباً على الأحجام. تستمر الشركات المصنعة للمعدات الأصلية في تفضيل الحلول الهيدروليكية في الوظائف الحرجة للسلامة لأنها توفر موثوقية مثبتة في ظل دورات العمل القاسية، خاصة في المركبات التجارية المتوسطة والثقيلة التي تؤهل الآن للحصول على حوافز هيدروجين كبيرة.

النقاط الرئيسية للتقرير

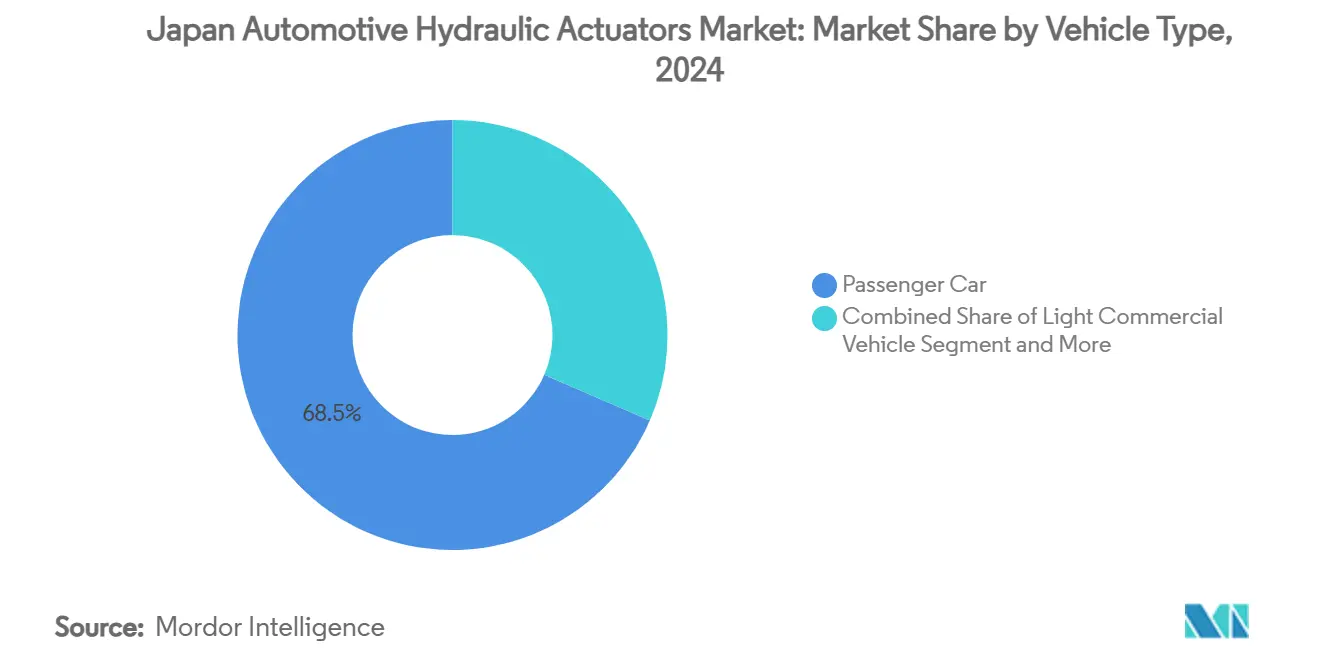

- حسب نوع المركبة، تصدرت السيارات الشخصية بحصة إيرادات قدرها 68.55% من سوق المحركات الهيدروليكية للسيارات في اليابان في 2024؛ من المتوقع أن تتوسع المركبات التجارية المتوسطة والثقيلة بمعدل نمو سنوي مركب قدره 8.16% حتى 2030.

- حسب التطبيق، استحوذت محركات الفرامل على حصة 45.18% من حجم سوق المحركات الهيدروليكية للسيارات في اليابان في 2024 وتبقى المعيار المرجعي للأداء، بينما محركات حقن الوقود تتقدم بمعدل نمو سنوي مركب قدره 7.34% حتى 2030.

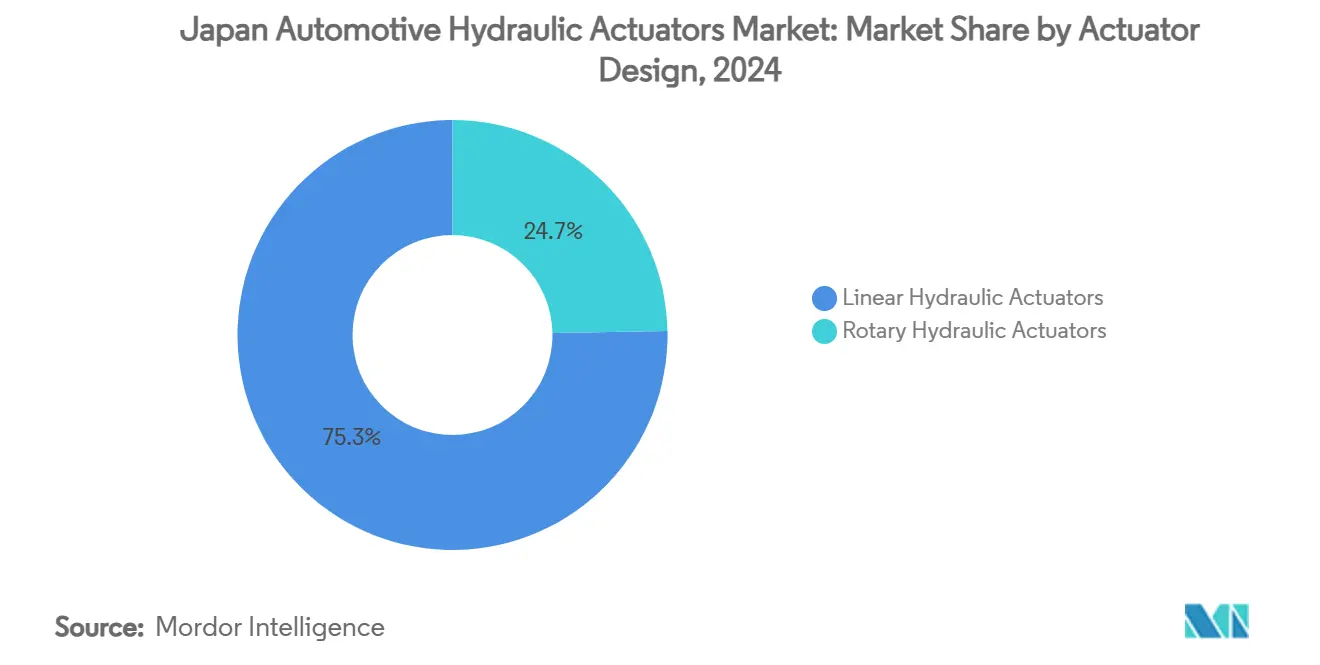

- حسب تصميم المحرك، استحوذت الوحدات الخطية على 75.31% من حصة سوق المحركات الهيدروليكية للسيارات في اليابان في 2024؛ التصاميم الدوارة مهيأة للنمو الأسرع بمعدل نمو سنوي مركب قدره 8.45% حتى 2030.

- حسب قناة المبيعات، هيمن توزيع الشركة المصنعة للمعدات الأصلية بحصة 91.45% من حجم سوق المحركات الهيدروليكية للسيارات في اليابان في 2024، بينما من المقرر أن ينمو سوق قطع الغيار بمعدل نمو سنوي مركب قدره 9.07% خلال نفس الفترة.

اتجاهات ورؤى سوق المحركات الهيدروليكية للسيارات في اليابان

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع اختراق ADAS | +1.8% | وطني، ممر طوكيو-أوساكا | المدى المتوسط (2-4 سنوات) |

| قواعد السلامة الأكثر صرامة JIS D 0801 / UN R13-H | +1.5% | الامتثال على الصعيد الوطني | المدى الطويل (≥ 4 سنوات) |

| إنتاج السيارات الشخصية | +1.2% | آيتشي، هيروشيما هي مراكز الإنتاج | المدى القصير (≤ 2 سنوات) |

| الأسطول المتقادم يطيل دورات الاستبدال | +0.9% | المحافظات الريفية | المدى الطويل (≥ 4 سنوات) |

| المحركات المدمجة بالحساسات الذكية | +0.8% | مجموعات كانساي الصناعية | المدى المتوسط (2-4 سنوات) |

| إعانات شاحنات الهيدروجين | +0.7% | مترو طوكيو والموانئ | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع اختراق ADAS يتطلب محركات فرامل هيدروليكية عالية الاستجابة

أصبح الكبح التلقائي في حالات الطوارئ إلزامياً عبر فئات المركبات، مما يخلق حاجة لمحركات فرامل هيدروليكية تحقق أزمنة استجابة أقل من 50 مللي ثانية. تحتفظ هياكل الفرامل المختلطة بالأسلاك بالتكرار الهيدروليكي مع تمكين الدقة الإلكترونية، مما يدفع الموردين لإعادة تصميم الوحدات للتكامل السلس مع وحدة التحكم الإلكترونية. وصل اعتماد تحذير الاصطدام الأمامي إلى 94% بحلول السنة النموذجية 2023، وصانعو المكونات الذين يلبون النافذة الأداء الأكثر إحكاماً يحصلون على أسعار مميزة. عمليات طرح الفرامل بالأسلاك الأخيرة من بوش توضح كيف أن التحكم الإلكتروني المتراكب لا يزال يعتمد على النسخ الاحتياطي الهيدروليكي لضمان الأمان من الفشل [1]"تحديث لوائح سلامة المركبات على الطرق،" وزارة الأراضي والبنية التحتية والنقل والسياحة، mlit.go.jp.

قواعد السلامة الأكثر صرامة JIS D 0801 / UN R13-H ترفع احتياجات التكرار الهيدروليكي

تتطلب قواعد الكبح الجديدة أنظمة هيدروليكية متعددة الدوائر قادرة على الاحتفاظ بالضغط المتبقي حتى في حالة فشل دائرة واحدة. جهود الامتثال تحفز اعتماد الاسطوانات الرئيسية المترادفة، ومعززات المضخة المزدوجة، وأجهزة استشعار الضغط المدمجة. تتضمن شهادة المكونات الآن مسارات مراجعة أكثر إحكاماً بعد حالات سوء سلوك الموافقة النمطية المنشورة على نطاق واسع، مما يمنح الشركات الرائدة ذات أنظمة الجودة القوية ميزة تنافسية [2]"لائحة الأمم المتحدة رقم 13-H،" لجنة الأمم المتحدة الاقتصادية لأوروبا، unece.org.

انتعاش إنتاج السيارات الشخصية يعزز الطلب من الشركة المصنعة للمعدات الأصلية

تعافى الإنتاج المحلي للسيارات الشخصية بعد الجائحة إلى 3.4 مليون وحدة في 2024، مما رفع الطلبات مباشرة في سوق المحركات الهيدروليكية للسيارات في اليابان. رغم أن إنتاج مارس 2025 انخفض 5.9% بعد فرض الرسوم الجمركية الأمريكية، تقوم الشركات المصنعة للمعدات الأصلية بإعادة توطين التجميعات الفرعية بقيمة 220 مليار ين ياباني لتخفيف مخاطر التوريد. هذه التعديلات في القدرة تترجم إلى استدعاءات أكثر ثباتاً للمكونات الهيدروليكية في المدى القريب مع حماية الأحجام طويلة المدى [3]"اليابان - دليل البلد التجاري،" إدارة التجارة الدولية، trade.gov.

الأسطول المتقادم يطيل دورات الاستبدال، موسعاً أحجام قطع الغيار

يستمر متوسط عمر السيارة في الارتفاع مع تأخير المستهلكين للمشتريات الجديدة، مدعماً سوق قطع غيار مقاوم للمحركات الهيدروليكية. فحوصات Obd-II التي بدأت في أكتوبر 2024 ستكشف اسطوانات الفرامل المهترئة واسطوانات القابض الرئيسية بدقة أكبر، مترجمة إلى طلب خدمة يمكن التنبؤ به في ورش الإصلاح المستقلة. وصلت إيرادات صيانة المركبات في اليابان إلى 5.7 تريليون ين ياباني في 2024، ومنصات الصيانة التنبؤية تستفيد من بيانات الحساسات لتوقيت الاستبدالات قبل الفشل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التحول نحو السيارات الكهربائية باتجاه المحركات الكهروميكانيكية | -2.1% | المراكز الحضرية | المدى الطويل (≥ 4 سنوات) |

| انخفاض الإنتاج المحلي للمركبات | -1.3% | آيتشي والمحافظات المجاورة | المدى القصير (≤ 2 سنوات) |

| نقص الميكانيكيين المهرة | -0.8% | مجموعات كانساي | المدى المتوسط (2-4 سنوات) |

| غرامات بيئية لتسريب الزيت | -0.5% | على الصعيد الوطني | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول نحو السيارات الكهربائية باتجاه المحركات الكهروميكانيكية يؤثر على المحتوى الهيدروليكي

منصات السيارات الكهربائية التي تعمل بالبطارية تحدد بشكل متزايد الفرامل والتعليق الكهروميكانيكي، مما يقلل من تركيب الأنظمة الهيدروليكية. فازت ZF بعقد 5 مليون مركبة لأنظمة فرامل بالأسلاك كاملة تلغي الخطوط الهيدروليكية بالكامل. الإعانات التي تفضل السيارات الكهربائية وسيارات خلايا الوقود تكثف التحول، مدفعة موردي الأنظمة الهيدروليكية الراسخين لتنويع أعمالهم في التشغيل الإلكتروني.

انخفاض الإنتاج المحلي للمركبات يحد من إمكانات نمو الحجم

الرسوم الجمركية الأخيرة البالغة 25% على قطع غيار السيارات اليابانية المتجهة إلى الولايات المتحدة والين المتعزز يهددان القدرة التنافسية للتصدير. انخفض إنتاج المصانع في مارس 2025 بأشد انخفاض منذ 2020، مما دفع الشركات المصنعة للمعدات الأصلية لتعطيل الخطوط بشكل متقطع. أسواق العمل المضغوطة وارتفاع تكاليف الاقتراض تزيد الضغط، تاركة سوق المحركات الهيدروليكية للسيارات في اليابان أكثر اعتماداً على مقاومة قطع الغيار من أحجام المركبات الجديدة.

تحليل القطاعات

حسب نوع المركبة: المركبات التجارية تقود النمو رغم هيمنة السيارات الشخصية

احتفظت السيارات الشخصية بحصة 68.55% من سوق المحركات الهيدروليكية للسيارات في اليابان في 2024، مما يعكس الطلب الراسخ على النقل الشخصي. لكن المركبات التجارية المتوسطة والثقيلة ستحقق أعلى معدل نمو سنوي مركب قدره 8.16% حتى 2030، مدعومة بحوافز شاحنات الهيدروجين التي تحدد وحدات هيدروليكية متقدمة بختم مقاوم للتآكل. هذا التحول يخفف هامشياً حصة السيارات الشخصية خلال نافذة التوقعات لكنه يوسع إجمالي قيمة الإنتاج لأن المركبات التجارية تحمل محتوى محرك أعلى لكل وحدة. الشاحنات التجارية الخفيفة تستمر في رؤية اعتماد مستقر مع توسع التسليم في الميل الأخير.

يكسب سوق المحركات الهيدروليكية للسيارات في اليابان عمقاً استراتيجياً من متطلبات المركبات التجارية للتصاميم طويلة العمر والقابلة للصيانة التي تتحمل دورات العمل العالية. مشغلو الأساطيل يعطون الأولوية للمحركات مع مراقبة الحالة المدمجة لتقليل وقت التوقف، مما يدفع الطلب على الوحدات المجهزة بالحساسات. السيارات الشخصية، رغم نموها الأبطأ، تبقى حيوية لاستقرار الحجم وتخدم كمنصة اختبار للأنظمة الهيدروليكية-الإلكترونية المختلطة التي تنتقل لاحقاً إلى منصات أثقل.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع التطبيق: أنظمة حقن الوقود تبرز كقائد للنمو

سيطرت محركات الفرامل على 45.18% من حجم سوق المحركات الهيدروليكية للسيارات في اليابان في 2024، مدعومة بلوائح السلامة والتركيب شبه العالمي. لكن محركات حقن الوقود ستكون الأسرع بمعدل نمو سنوي مركب قدره 7.34% حتى 2030 مع تحسين الشركات المصنعة للمعدات الأصلية لكفاءة الاحتراق قبل حدود الانبعاثات الأكثر صرامة. حساسات الضغط والحرارة المدمجة داخل تجميع محرك الحاقن تمكن الصيانة التنبؤية، مقللة توقف المحرك غير المخطط له.

أنظمة باب خلط التكييف وتعديل المقعد تضيف حجماً تدريجياً، لكن حصتها تتخلف عن تطبيقات نقل القوة والسلامة. الصيانة التنبؤية أيضاً ترفع استبدالات محرك الفرامل لأن البيانات التشخيصية تحدد الآن انخفاض بناء الضغط قبل تدهور ملمس الدواسة، مقوية مبيعات قطع الغيار.

حسب تصميم المحرك: الأنظمة الدوارة تكتسب زخماً في التطبيقات النشطة

مثلت المحركات الخطية 75.31% من حصة سوق المحركات الهيدروليكية للسيارات في اليابان في 2024، بفضل التعبئة البسيطة في الفرامل والقوابض. التصاميم الدوارة، رغم أنها أصغر في الأرقام المطلقة، ستتفوق بمعدل نمو سنوي مركب قدره 8.45% مع انتشار التعليق النشط وتوجيه العجلات الخلفية في النماذج المميزة والأداء. مخمد ClearMotion الدوار الهيدروليكي بتردد 40 هرتز يؤكد القفزة في استجابة التردد المحققة الآن مع الوحدات الدوارة المدمجة.

الاهتمام المتزايد بمخمدات دوارة مغناطيسية ريولوجية تسلم 600 نيوتن متر عزم عند استجابة أقل من 50 مللي ثانية يسلط الضوء على المسار نحو التحكم في الحركة السريع متعدد المحاور. موردو المحركات الخطية يردون بإضافة تقنية الختم الذكي والسوائل منخفضة اللزوجة للاحتفاظ بريادتهم في قطاعات السوق الجماهيري.

حسب قناة المبيعات: تسارع قطع الغيار يعكس تقادم الأسطول

استحوذت الشركات المصنعة للمعدات الأصلية على 91.45% من حجم سوق المحركات الهيدروليكية للسيارات في اليابان في 2024 بسبب التكامل المحكم بين المحركات ووحدات التحكم الإلكترونية أثناء تجميع المركبة. لكن سوق قطع الغيار سيحقق معدل نمو سنوي مركب قدره 9.07% مع ارتفاع متوسط عمر المركبات في اليابان وتصاعد الفحوصات الدورية OBD-II. الكراجات المستقلة تستثمر في مقاعد اختبار هيدروليكية واشتراكات تحليل البيانات لخدمة المحركات المجهزة بالحساسات، بينما موزعو القطع يخزنون وحدات مجددة بهامش أعلى تلبي أحدث رموز جودة JASO.

دورات الملكية الأطول تدفع الأساطيل أيضاً لتعديل مجموعات الصيانة التنبؤية على الدوائر الهيدروليكية التقليدية، موسعة قاعدة إيرادات قطع الغيار. شبكات الخدمة المعتمدة من الشركة المصنعة للمعدات الأصلية تهيمن على إصلاحات الضمان، لكن السلاسل المستقلة تكسب حصة في المركبات الأكبر من خمس سنوات.

التحليل الجغرافي

تتجمع سلسلة التوريد للسيارات في اليابان في آيتشي وهيروشيما وشمال كيوشو، مع آيتشي وحدها تستضيف ما لا يقل عن 30% من الإنتاج الوطني للمركبات. وبالتالي، طلب المحركات يعكس معدلات الخط في مرافق تويوتا وآيسن ودينسو. ممر طوكيو-أوساكا، المجهز ببنية تحتية متقدمة لتكنولوجيا المعلومات والاتصالات، يقود اعتماد المحركات الهيدروليكية المجهزة بالحساسات التي تبث البيانات في الوقت الفعلي إلى منصات إدارة الأساطيل. التجارب التجريبية لشاحنات الهيدروجين المتمركزة في موانئ طوكيو تضخم الطلب المحلي على الوحدات المقاومة للتآكل. موانئ شمال كيوشو تسهل أيضاً تصدير المكونات إلى مصانع الشركات المصنعة للمعدات الأصلية الآسيوية، معززة حلقات التوريد المحلية.

المحافظات الريفية تعرض ملفاً متناقضاً: أساطيل مركبات أقدم، أميال سنوية أقل، واعتماد أكبر على ورش خدمة قطع الغيار. هذه العوامل تثبت طلباً مستقراً على قطع الغيار الاستبدالية وتحمي سوق المحركات الهيدروليكية للسيارات في اليابان من التقلبات الإنتاجية الدورية. إعانات إعادة التوطين الحكومية توجه قدرة تشغيل جديدة إلى شمال توهوكو، متنوعة بصمات الإنتاج، ومقصرة أوقات التسليم.

السياسات البيئية تختلف حسب البلدية. طوكيو تطبق قواعد منع التسريب الأكثر صرامة، مجبرة مصانع التجميع على ترقية الأختام واعتماد إعادة تدوير السائل الهيدروليكي ذي الحلقة المغلقة. المحافظات الغربية، بقيادة كانساي، تدير صناديق اختبار الصيانة التنبؤية تحت مبادرات المصنع الذكي، مسرعة نشر محرك الذكاء الاصطناعي الطرفي. الجغرافيا الجزيرة للبلد تشجع الشركات المصنعة للمعدات الأصلية على الحصول على المحركات محلياً لتجنب اختناقات اللوجستيات، مفيدة المنتجين المحليين بقدرة التغيير الهندسي السريع. جيوب الطلب المستقبلية تتماشى مع ممرات شاحنات خلايا الوقود على طول طريق شين-تومي وتشو السريع، حيث تتكاثر محطات الهيدروجين تحت استراتيجية النمو الأخضر من METI. الموردون القادرون على شهادة المحركات للتعرض للهيدروجين موضعون للاستحواذ على هذه الممرات الناشئة.

المشهد التنافسي

الأبطال المحليون مثل دينسو وآيسن وKYB وهيتاشي أستيمو يستفيدون من علاقات الشركة المصنعة للمعدات الأصلية طويلة الأمد، والإنتاج المتكامل عمودياً، والمعرفة الهيدروليكية العميقة للحفاظ على المواقع الرائدة في سوق المحركات الهيدروليكية للسيارات في اليابان. هيتاشي أستيمو تستهدف 14.8 مليار دولار أمريكي في الإيرادات بحلول السنة المالية 2025، مخصصة 100 مليون دولار أمريكي لترقيات المصانع الأمريكية التي تدعم الطلب العالمي على المحركات الذكية. إنتاج KYB الأسبوعي البالغ مليون ممتص صدمات يؤكد مزايا النطاق ويوفر منصة إطلاق لخطوط الإنتاج الهيدروليكية-الإلكترونية المختلطة.

الشركات متعددة الجنسيات الأوروبية بوش وكونتيننتال وZF تتنافس على أنظمة الفرامل بالأسلاك والتوجيه بالأسلاك من الجيل القادم التي لا تزال تحتفظ بنسخ احتياطية هيدروليكية للأمان. عقد ZF لـ 5 مليون مركبة يظهر قدرتها على تكامل الأنظمة الفرعية الكهروميكانيكية والهيدروليكية على نطاق واسع. بيانات البراءات تكشف تكثيف البحث والتطوير في محركات خطية مختلطة انصهارية، وسوائل مغناطيسية ريولوجية، وحزم حساسات الذكاء الاصطناعي الطرفي-مجالات حيث التعاون مع عمالقة الإلكترونيات اليابانية يوفر التمايز.

حواجز دخول السوق تبقى عالية: اختبارات شهادة صارمة، وتشغيل رأسمال ثقيل، وواجهات برمجيات الشركة المصنعة للمعدات الأصلية الملكية تردع اللاعبين الجدد. مع ذلك، فرص المساحة البيضاء تبرز في خدمات الصيانة التنبؤية، حيث تحليل البيانات بدلاً من هوامش الأجهزة يقود الربحية. صانعو المحركات الذين يتشاركون مع منصات السحابة يستحوذون على إيرادات سنوية مرتبطة بضمانات وقت التشغيل.

قادة صناعة المحركات الهيدروليكية للسيارات في اليابان

-

شركة Denso Corporation

-

شركة Aisin Corporation

-

شركة Hitachi Astemo Ltd.

-

شركة Robert Bosch GmbH

-

شركة Continental AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: حصلت ZF على عقد فرامل بالأسلاك لتجهيز ما يقرب من 5 مليون مركبة، مقترنة التشغيل الكهروميكانيكي مع التكرار الهيدروليكي لتلبية معايير السلامة العالمية.

- يناير 2025: كشفت بوش عن إدارة حركة المركبة في CES 2025، مدمجة وحدات الفرامل بالأسلاك والتوجيه بالأسلاك التي تحتفظ بنسخة احتياطية هيدروليكية للأداء الآمن من الفشل.

نطاق تقرير سوق المحركات الهيدروليكية للسيارات في اليابان

تقرير سوق المحركات الهيدروليكية للسيارات في اليابان يغطي الاتجاهات الحالية والقادمة مع التطوير التكنولوجي الحديث. سيوفر التقرير تحليلاً مفصلاً للسوق بمختلف المناطق حسب المركبة ونوع التطبيق. ستتم توفير الحصة السوقية لشركات المحركات الهيدروليكية الرئيسية والتحليل على مستوى البلد في التقرير.

| السيارة الشخصية |

| المركبة التجارية الخفيفة |

| المركبة التجارية المتوسطة والثقيلة |

| الحافلات والمدربين |

| محرك الفرامل |

| محرك دواسة الوقود |

| محرك تعديل المقعد |

| محرك الإغلاق |

| محرك حقن الوقود |

| محرك باب خلط التكييف |

| أخرى |

| المحركات الهيدروليكية الخطية |

| المحركات الهيدروليكية الدوارة |

| الشركة المصنعة للمعدات الأصلية |

| قطع الغيار |

| حسب نوع المركبة | السيارة الشخصية |

| المركبة التجارية الخفيفة | |

| المركبة التجارية المتوسطة والثقيلة | |

| الحافلات والمدربين | |

| حسب نوع التطبيق | محرك الفرامل |

| محرك دواسة الوقود | |

| محرك تعديل المقعد | |

| محرك الإغلاق | |

| محرك حقن الوقود | |

| محرك باب خلط التكييف | |

| أخرى | |

| حسب تصميم المحرك | المحركات الهيدروليكية الخطية |

| المحركات الهيدروليكية الدوارة | |

| حسب قناة المبيعات | الشركة المصنعة للمعدات الأصلية |

| قطع الغيار |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق المحركات الهيدروليكية للسيارات في اليابان؟

بلغ السوق 3.12 مليون دولار أمريكي في 2025.

ما معدل النمو السنوي المركب المتوقع للسوق حتى 2030؟

من المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 6.97%، ليصل إلى 4.37 مليون دولار أمريكي بحلول 2030.

أي فئة مركبات تتوسع بأسرع معدل؟

المركبات التجارية المتوسطة والثقيلة تقود بمعدل نمو سنوي مركب قدره 8.16%، بفضل حوافز شاحنات الهيدروجين.

لماذا تكتسب المحركات الهيدروليكية الدوارة شعبية؟

برامج التعليق النشط وتوجيه العجلات الخلفية تتطلب وحدات دوارة مدمجة توفر استجابة 40 هرتز أسرع من التصاميم الخطية التقليدية.

آخر تحديث للصفحة في: