حجم وحصة سوق الإطارات الخضراء للسيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 133.73 مليار دولار أمريكي |

| حجم السوق (2030) | 225.55 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.02% CAGR |

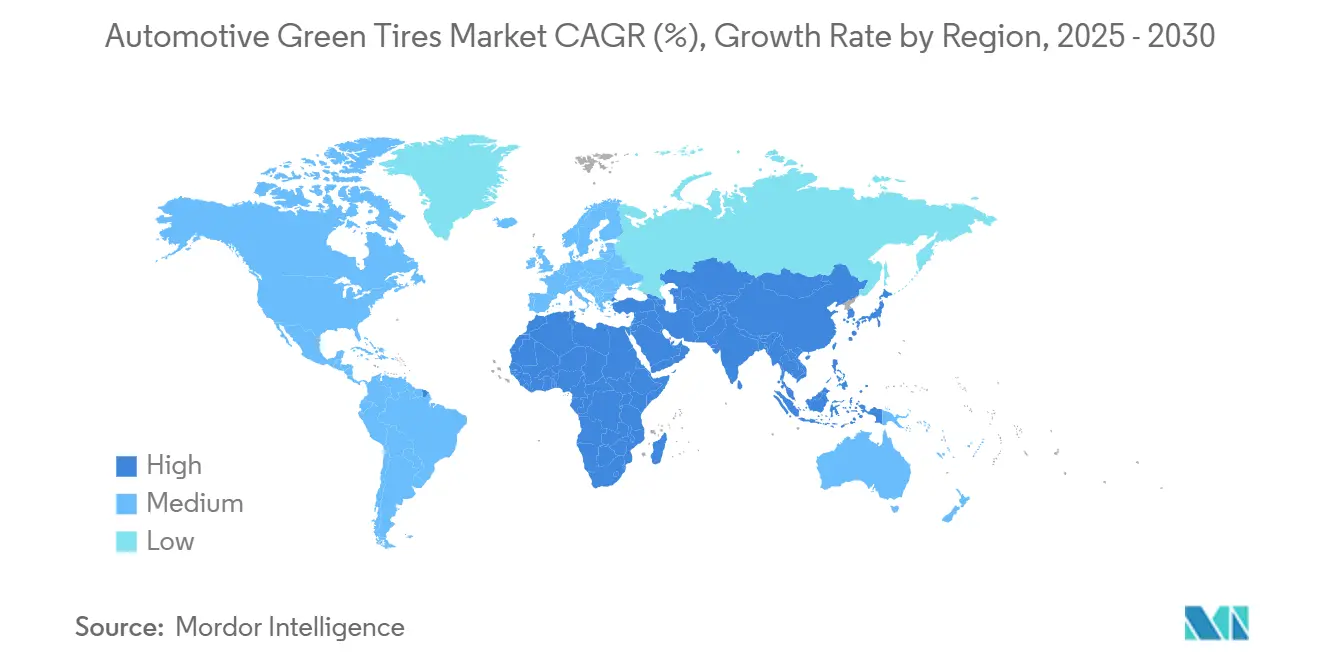

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

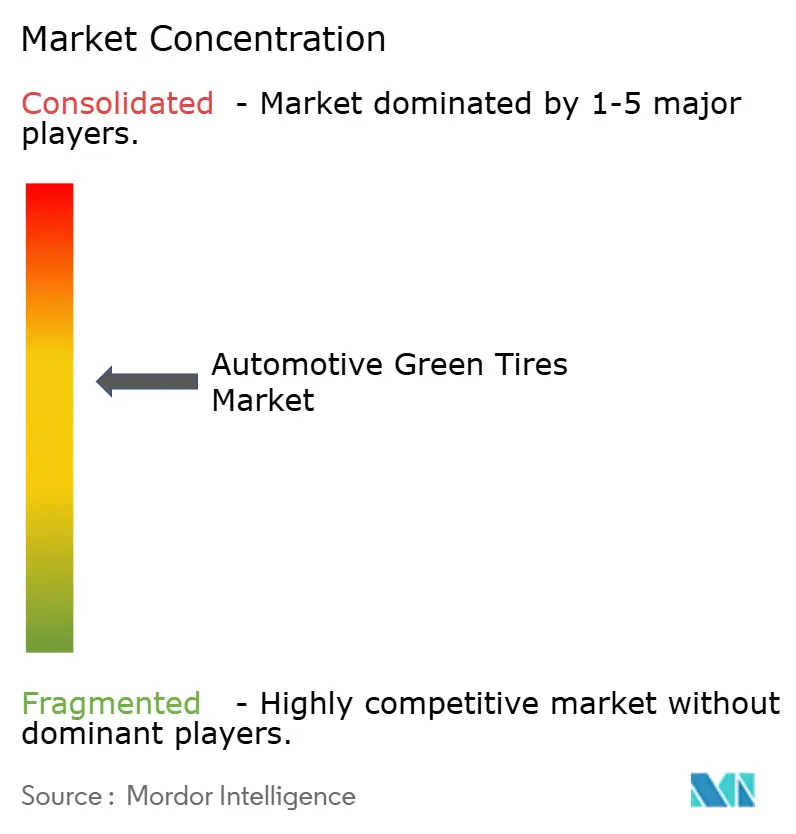

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الإطارات الخضراء للسيارات بواسطة موردور إنتليجنس

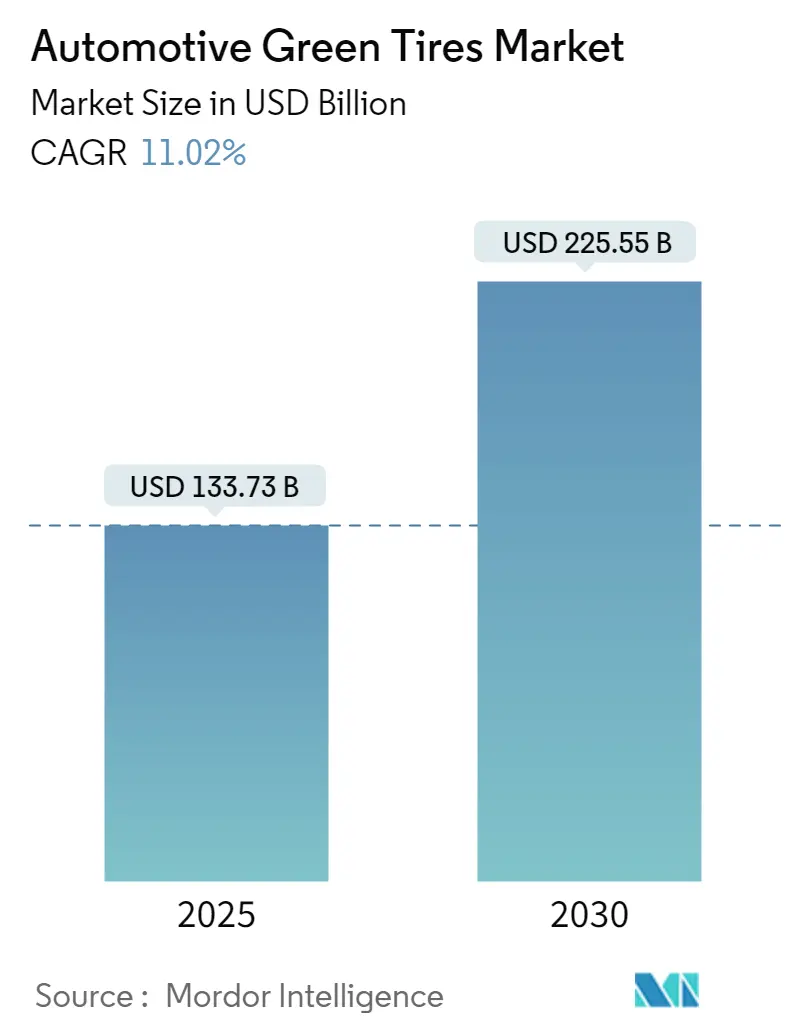

يبلغ حجم سوق الإطارات الخضراء للسيارات 133.73 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 225.55 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 11.02%. لقد حولت كهربة أساطيل المركبات العالمية، وحدود جزيئات الإطارات في يورو 7، وأهداف إزالة الكربون من النطاق 3 للشركات الأداء البيئي إلى مقياس أساسي للتصميم. إن توسيع نطاق السيليكا من رماد قشور الأرز في رابطة دول جنوب شرق آسيا، والنشر السريع للأجهزة الاستشعارية الذكية، والتمويل الحكومي للبوليمرات الحيوية يؤدي إلى خفض تكاليف دورة الحياة وتوسيع الطلب القابل للمعالجة. يتسارع التوحيد حيث تستحوذ الشركات المصنعة الكبيرة على قدرات الاقتصاد الدائري وتؤمن مواد أولية من المطاط الحيوي. يبقى التعرض لسلسلة التوريد للاتكس في جنوب شرق آسيا وانتظار التنسيق العالمي لطرق اختبار جزيئات الإطارات هو مخاطر التنفيذ الرئيسية.

النقاط الرئيسية للتقرير

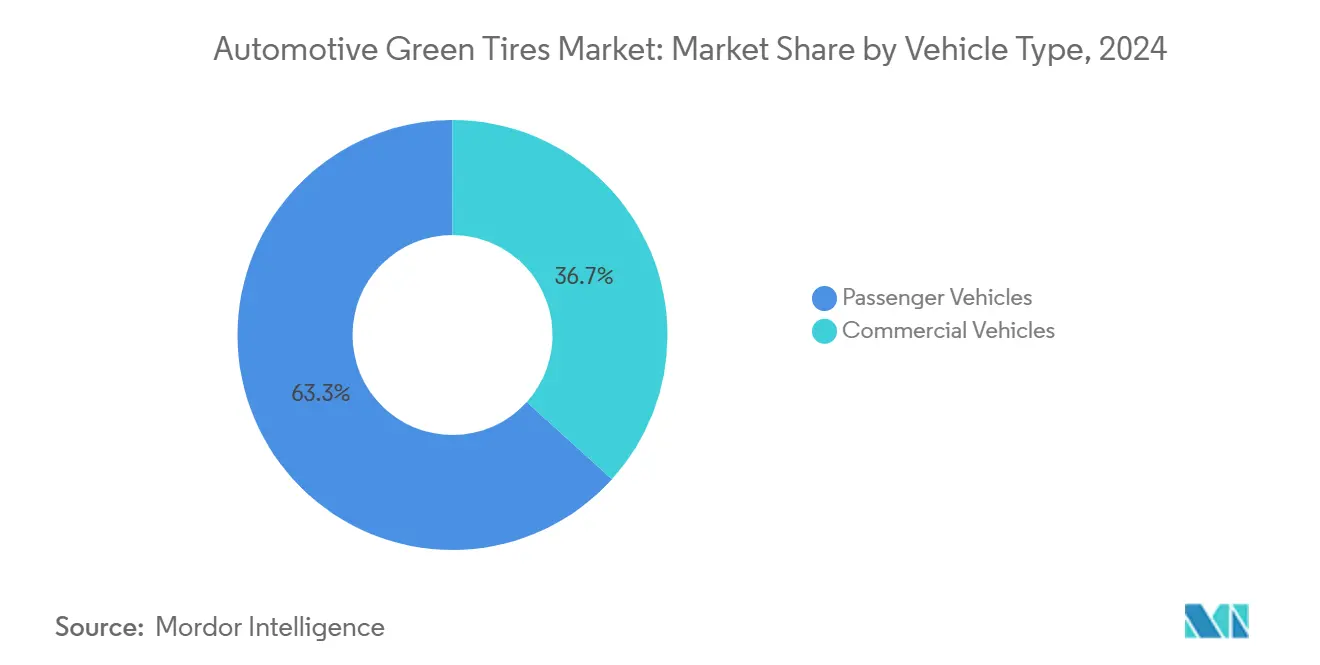

- حسب نوع المركبة، استحوذت المركبات الشخصية على 63.31% من الإيرادات في عام 2024، بينما من المتوقع أن تسجل المركبات التجارية أعلى معدل نمو سنوي مركب قدره 12.48% حتى عام 2030.

- حسب المستخدم النهائي، تصدرت الشركة المصنعة للمعدات الأصلية بحصة 68.45% في عام 2024؛ من المتوقع أن تتوسع تركيبات ما بعد البيع بمعدل نمو سنوي مركب قدره 9.82% حتى عام 2030.

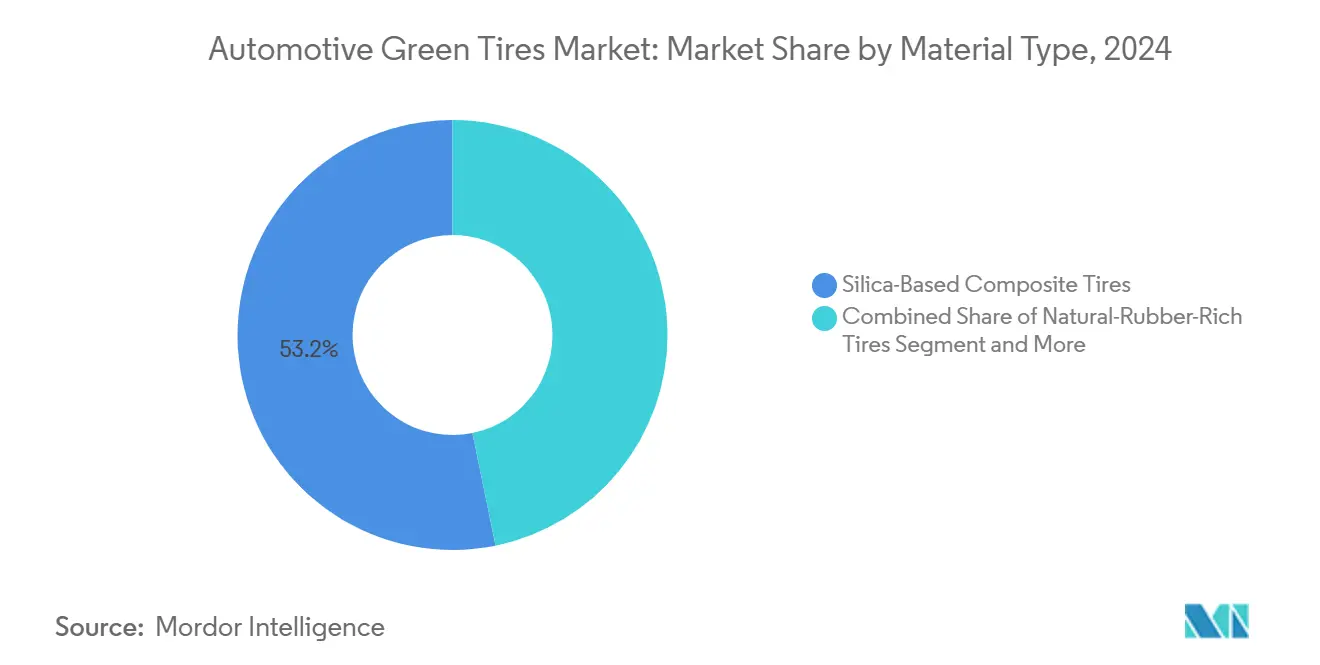

- حسب نوع المواد، شكلت الإطارات المركبة القائمة على السيليكا 53.23% من حصة سوق الإطارات المستدامة في عام 2024، ومن المقرر أن ينمو قطاع المواد المعاد تدويرها بأسرع معدل نمو سنوي مركب قدره 9.55%.

- حسب قناة التوزيع، هيمنت المبيعات دون اتصال بالإنترنت بحصة 83.32% في عام 2024، بينما من المتوقع أن تتقدم المنصات عبر الإنترنت بمعدل نمو سنوي مركب قدره 9.67% بين عامي 2025 و2030.

- من الناحية الجغرافية، استحوذت منطقة آسيا والمحيط الهادئ على 49.42% من إيرادات عام 2024 ومن المتوقع أن تقود النمو الإقليمي بمعدل نمو سنوي مركب قدره 9.64% حتى عام 2030.

اتجاهات ورؤى سوق الإطارات الخضراء للسيارات العالمية

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع إنتاج المركبات الكهربائية | +2.1% | عالمي - آسيا والمحيط الهادئ وأمريكا الشمالية في المقدمة | متوسط الأجل (2-4 سنوات) |

| قواعد ثاني أكسيد الكربون والوسم | +1.8% | أوروبا وأمريكا الشمالية، تنتشر إلى آسيا والمحيط الهادئ | قصير الأجل (≤ سنتان) |

| ازدهار إطارات الاستبدال | +1.4% | عالمي، كثيف ما بعد البيع في الأسواق الناضجة | قصير الأجل (≤ سنتان) |

| تكامل أجهزة الاستشعار الذكية | +1.2% | أمريكا الشمالية وأوروبا أولاً، ثم آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| تركيز الشركة المصنعة للمعدات الأصلية على النطاق 3 | +0.9% | شركات التصنيع متعددة الجنسيات في جميع أنحاء العالم | طويل الأجل (≥ 4 سنوات) |

| سيليكا قشور الأرز في رابطة دول جنوب شرق آسيا | +0.7% | نواة رابطة دول جنوب شرق آسيا، تصدر إلى آسيا والمحيط الهادئ الأوسع | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع إنتاج المركبات الكهربائية (EV)

تتطلب خطوط تجميع المركبات الكهربائية العالمية إطارات تتعامل مع عزم الدوران الفوري والضوضاء المنخفضة والحد الأدنى من مقاومة التدحرج. قواعد FMVSS 305a الجديدة، سارية المفعول في ديسمبر 2025، تُوائم سلامة الإطارات مع محركات البطاريات الكهربائية [1]"ترقيات FMVSS للمركبات الكهربائية،"، الإدارة الوطنية لسلامة المرور على الطرق السريعة، nhtsa.gov. تخطط جنرال موتورز لطاقة مليون وحدة مركبة كهربائية سنوياً في أمريكا الشمالية بحلول عام 2025، مما يزيد الطلب على المركبات المتخصصة. المعايير البيئية لعامي 2027-2032، معايير وكالة حماية البيئة متعددة الملوثات تستهدف خفض غازات الدفيئة بنسبة 50% في المركبات خفيفة الوزن، مما يعزز التحول. هذه اللوائح تدمج الأداء المتمركز حول المركبات الكهربائية في كل منصة جديدة للركاب والتجارة. بينما تتسابق شركات صناعة السيارات لتمديد نطاق القيادة، تصبح الإطارات المحسنة لكفاءة البطارية أولوية في المشتريات

لوائح ثاني أكسيد الكربون ووسم الإطارات العالمية الأكثر صرامة تعيد تشكيل تطوير المنتجات

يقدم يورو 7 أول حدود إلزامية في العالم لجزيئات تآكل الإطارات اعتباراً من يوليو 2028 [2]"معايير يورو 7 وخطة عمل ESPR،"، المفوضية الأوروبية، ec.europa.eu. ستضيف لائحة التصميم البيئي للمنتجات المستدامة جوازات سفر رقمية للمنتجات للإطارات بحلول أبريل 2025، لالتقاط دورة الحياة من النهاية إلى النهاية. معيار البصمة الكربونية الصيني لعام 2024 يُلزم منتجي الإطارات بقياس الانبعاثات عبر مراحل التصنيع. حددت جمعية مصنعي الإطارات الأمريكية خمس بدائل محتملة لـ 6PPD لتلبية قانون منتجات المستهلك الأكثر أماناً في كاليفورنيا. الامتثال الآن يمنح ميزة علامة تجارية ملموسة، مكافأة للشركات التي تدمج المقاييس البيئية في التصميم الأساسي بدلاً من وضع العلامات الإضافية.

ازدهار طلب إطارات الاستبدال يخلق فرص ما بعد البيع

ارتدادات القيادة بعد الجائحة وأحجام الحافات الأكبر ترفع أحجام الاستبدال. برنامج فحص وصيانة المعدات الثقيلة في كاليفورنيا يوجه الأساطيل نحو نماذج مقاومة التدحرج المنخفضة لتمرير فحوصات مرتبطة بـ OBD. مواصفات الإطارات المرجعية المحدثة لـ FMVSS تشير إلى حركة على مستوى الصناعة نحو فئات حمولة أعلى. ارتفاع أهداف CAFE بنسبة 2% سنوياً لسيارات الركاب حتى عام 2031 يضغط على الأساطيل لاعتماد إطارات تقلل من استخدام الوقود. مشترو الاستبدال يقارنون بشكل متزايد بين مدخرات العمر الافتراضي مقابل الأقساط المقدمة.

تكامل أجهزة استشعار الإطارات الذكية يحول اقتصاديات دورة الحياة

TPMS في 49 CFR 571.138 المطلوب على المركبات تحت 10,000 رطل يضع الأساس للقياس عن بُعد الأكثر ثراءً. منظمة خدمة البيانات العالمية تعمل على توحيد أنابيب البيانات التي تغذي لوحات معلومات الصيانة التنبؤية [3]"منصة بيانات الإطارات الموحدة،"، منظمة خدمة البيانات العالمية، gdso.org. لائحة UNECE رقم 141 و142 تنسق فتحات الجاهزية للأجهزة الاستشعارية العالمية unece.org. دراسات إنترنت الأشياء لظروف الطرق تكشف عن تقلبات طاقة بنسبة 3.4% مرتبطة بخشونة الرصف، مما يظهر القيمة في التحكم التكيفي للضغط. عندما تقترن بالمواد منخفضة الكربون، تفتح الإطارات الغنية بالبيانات نماذج جديدة لتكلفة الملكية للأساطيل.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| علاوة التكلفة مقابل التقليدية | -1.6% | عالمي، الأسواق الناشئة الحساسة للسعر | قصير الأجل (≤ سنتان) |

| حد الحمولة في الأسطول الثقيل | -0.8% | أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| منافسة مواد المطاط الحيوي الأولية | -0.6% | عالمي، المصادر في جنوب شرق آسيا | متوسط الأجل (2-4 سنوات) |

| تأخير حدود الجزيئات في الاتحاد الأوروبي | -0.4% | أوروبا مع تداعيات عالمية | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

علاوة التكلفة المقدمة العالية تتحدى اختراق السوق

قواعد ملوثات الهواء الخطرة لوكالة حماية البيئة تضيف 13.3 مليون دولار أمريكي من نفقات الامتثال السنوية لمصانع الإطارات الأمريكية [4]"معايير الانبعاثات متعددة الملوثات 2027-2032،"، وكالة حماية البيئة، epa.gov. خطة العمل لحفظ الطاقة الصينية 2024-2025 تشدد الانبعاثات الصناعية، مما يرفع تكاليف الإنتاج المحلية. منح تقنيات المركبات من وزارة الطاقة البالغة 88 مليون دولار أمريكي تعترف بأن النقل الأخضر لا يزال بحاجة إلى إعانات لسد فجوات التكلفة. التسعير المتميز يجهد ميزانيات الأساطيل التي تعطي الأولوية لآفاق الاسترداد الأقصر من عمر الإطار. الوصول إلى الائتمان في الاقتصادات الناشئة يبطئ الامتصاص أكثر.

حدود تحمل الأحمال في الأساطيل التجارية الثقيلة تقيد الاعتماد

قواعد المرحلة الثالثة من غازات الدفيئة لوكالة حماية البيئة للشاحنات الثقيلة تزيد الاهتمام بالخيارات المستدامة، لكن تحمل الحمولة يبقى غير قابل للتفاوض. وزارة الطاقة تلاحظ أن علم البوليمر للإطارات يتأخر عن أبحاث وتطوير البطاريات في التمويل والنضج. الناقلون يقدرون الموثوقية على المكاسب البيئية، مما يتطلب خلطات المطاط الحيوي التي تطابق متانة الحزام الفولاذي. بدون اختراقات المواد، سيتأخر الاعتماد في النقل بالشاحنات لمسافات طويلة خلف قطاعات الركاب والتجارة الخفيفة.

تحليل القطاعات

حسب نوع المركبة: الأساطيل التجارية تسرع الاعتماد

أضافت المركبات التجارية مسار نمو بمعدل نمو سنوي مركب قدره 12.48%، رغم أن سيارات الركاب احتفظت بأكبر حصة بنسبة 63.31% في عام 2024. حزم أجهزة الاستشعار الذكية ومقاومة التدحرج المنخفضة تتيح للمشغلين خفض فواتير الوقود، مما يعوض علاوة السعر. زيادات CAFE لوكالة حماية البيئة وتفويضات كهربة الأساطيل تضخم هذا الحساب. في المقابل، امتصاص المستهلك يعتمد على رسائل العلامة التجارية وتأثير الوكالة. بينما تصدق التجارب التجارية على المتانة، يستمر سوق الإطارات المستدامة في التنويع، مشجعاً توسيع الحجم الذي يفيد جميع الفئات. بمرور الوقت، سيكسب اعتماد المركبات الشخصية من منحنيات التكلفة المؤسسة في الشحن.

المنصات التجارية تعرض الإطارات أيضاً لعزم دوران أعلى من المحركات الكهربائية، مما يسرع ابتكار المركبات. مديرو الأساطيل يستخدمون القياس عن بُعد لتحليل التآكل، مما يعزز الطلب على النماذج الجاهزة للبيانات ومنخفضة الكربون. سياسات كاليفورنيا والاتحاد الأوروبي تربط انبعاثات الأساطيل التجارية بائتمانات المشتريات، مما يميل القرارات أكثر نحو التقنيات المستدامة. نمو سوق الركاب يبقى ثابتاً لكنه يواجه سلوك شراء مرن الدخل، مما يبطئ التحويل خارج الولايات القضائية المدعومة.

حسب المستخدم النهائي: تكامل الشركة المصنعة للمعدات الأصلية يرتفع

برامج ما بعد البيع تنمو بمعدل نمو سنوي مركب قدره 9.82%، مما يؤدي إلى تآكل بطئ لسيطرة الشركة المصنعة للمعدات الأصلية بنسبة 68.45%. شركات صناعة السيارات تدمج بيانات كربون الإطارات في بطاقات نقاط الموردين لتحقيق أهداف النطاق 3. تعهد جنرال موتورز بالحياد الكربوني بحلول عام 2040 يمثل الاتجاه. العقود الكبيرة الحجم تعطي شركات الإطارات وضوح التوقعات، مما يدعم استرداد البحث والتطوير الطويل. وفي الوقت نفسه، قنوات ما بعد البيع تعتمد على وعي المستهلك وتوصيات المثبت، وهي عوامل أقل موثوقية للاختراق السريع.

نمو الشركة المصنعة للمعدات الأصلية يغير قوة المساومة، مما يتطلب من المصنعين المواءمة مع دورات تطوير المركبات ومتطلبات الجواز الرقمي. الموردون الذين يلبون عتبات شركات صناعة السيارات يكسبون حجماً متكرراً وتعرض العلامة التجارية على كل طراز جديد. طلب ما بعد البيع يبقى كبيراً، خاصة للاستبدال في حدائق المركبات المتقادمة، لكن النمو يعتدل حيث تركيبات الشركة المصنعة للمعدات الأصلية تحبس الخيارات المستدامة في البيع الأول.

حسب نوع المواد: المركبات المعاد تدويرها تكسب أرضية

بالنظر إلى فوائدها المثبتة في مقاومة التدحرج، لا تزال مركبات السيليكا تهيمن بحصة 53.23%. ومع ذلك، إطارات المركبات المعاد تدويرها ترسم معدل نمو سنوي مركب قدره 9.54% على خلفية توجيهات نهاية الحياة في الاتحاد الأوروبي التي تفرض 25% من البلاستيك المعاد تدويره في المركبات الجديدة. المصانع التوضيحية الأوروبية تحول الألياف النسيجية من إطارات الخردة إلى أسفلت وبوليمرات جديدة، مما يصدق التدفقات الدائرية. حجم سوق الإطارات المستدامة للمواد المعاد تدويرها سيتوسع بأسرع معدل داخل القطاع.

البوليمرات الحيوية مثل البوتادين القائم على الإيثانول تجذب تمويل وزارة الطاقة وشراكات بريدجستون. المطاط المستمد من الصويا والألياف النانوية السليولوزية المدعومة بالمنح اليابانية تعد بقوة مماثلة للمطاط الصناعي. إذا تم تحقيق التكافؤ في الأداء، ستقضم الخلطات المعاد تدويرها والقائمة على المواد الحيوية ريادة السيليكا التقليدية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: التجارة عبر الإنترنت تتسارع داخل مشهد تهيمن عليه الشبكة دون اتصال بالإنترنت

استحوذ الوكلاء وسلاسل التجزئة دون اتصال بالإنترنت على 83.32% من حصة سوق الإطارات المستدامة في عام 2024. هذه الهيمنة تعكس الحاجة إلى التثبيت المهني ومعايرة أجهزة الاستشعار والدعم بعد البيع الذي لا يزال معظم المستهلكين يتوقعونه من منافذ البيع التقليدية. العلاقات الطويلة الأمد مع مشغلي الأساطيل تتيح للوكلاء حزم الإطارات مع عقود الصيانة، مما يعزز التزام القناة. لأن العديد من وحدات حفظ المخزون للإطارات المستدامة تتطلب معاملة متخصصة ونصائح إعادة التدوير في نهاية الحياة، تحتفظ المنافذ المادية بميزة استشارية لم تتطابق معها المواقع عبر الإنترنت بعد.

ومع ذلك، تشكل المنصات عبر الإنترنت قطاع التوزيع الأسرع نمواً ومن المقرر أن تتوسع بمعدل نمو سنوي مركب قدره 9.67% بين عامي 2025 و2030. بائعو التجارة الإلكترونية يستخدمون موجزات البيانات المعيارية من منظمة خدمة البيانات العالمية لعرض نقاط مقاومة التدحرج وبصمات الكربون لدورة الحياة بتنسيقات سهلة الاستخدام، GDSO. الواجهات الرقمية توسع أيضاً الوصول إلى خطوط المركبات المعاد تدويرها المتخصصة، مما يضيف مكاسب تدريجية لحجم سوق الإطارات المستدامة بين المشترين المهتمين بالتكنولوجيا. مديرو الأساطيل يعتمدون بشكل متزايد على البوابات الإلكترونية التي تدمج المشتريات مع لوحات معلومات القياس عن بُعد، مما يغير الطلب أكثر نحو القنوات عبر الإنترنت. بينما تنضج الاستراتيجيات متعددة القنوات، المصنعون الذين يزامنون المخزون عبر الرفوف المادية والرقمية يمكنهم التقاط النمو مع الحفاظ على جودة الخدمة العملية التي تدعم الولاء دون اتصال بالإنترنت.

التحليل الجغرافي

استحوذت آسيا والمحيط الهادئ على 49.42% من حصة سوق الإطارات المستدامة في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 9.64% حتى عام 2030. الخطة الخمسية الرابعة عشرة للصين تسعى لزيادة إنتاجية الموارد بنسبة 20% وتحدد إعادة تدوير مطاط الإطارات كأولوية. الهند تفرض حدود القبض الرطب ومقاومة التدحرج والضوضاء التي توائم الإنتاج المحلي مع توقعات التصدير. اليابان تمول خطوط تجريبية للألياف النانوية السليولوزية يمكنها خفض انبعاثات دورة الحياة في مركبات الإطارات. هذه السياسات المنسقة تبني سلاسل التوريد المحلية وتحمي من مخاطر الاستيراد وتبقي آسيا والمحيط الهادئ في مركز ابتكار الإطارات المستدامة.

أوروبا تثبت النمو بكتابة المعايير البيئية مباشرة في القانون، مما يعطي المصنعين طلباً يمكن التنبؤ به للمركبات منخفضة التأثير. حدود الجزيئات في يورو 7 والجواز الرقمي للتصميم البيئي سيتطلبان قريباً بيانات قابلة للتحقق عن تآكل الإطارات وبصمات الكربون. الاستثمارات في الكربون الأسود المستعاد ومجموعات التحلل الحراري تساعد الشركات على إغلاق حلقات المواد وتأمين ائتمانات الامتثال. الشركات التي تلبي هذه المعايير تكسب نفوذ التصدير لأن العديد من الأسواق الناشئة تعتمد معايير الاتحاد الأوروبي.

أمريكا الشمالية تمزج المنح الفيدرالية للأبحاث مع حوافز إعادة التدوير في الولايات، موجهة سوق الإطارات المستدامة نحو النماذج الدائرية. تمويل وزارة الطاقة للبوتادين الحيوي وبرنامج حافز الإطارات في كاليفورنيا يوضحان مزيج الابتكار في أعلى التيار وسحب الطلب في أسفل التيار. مشغلو الأساطيل يقدرون الإطارات الغنية بالبيانات التي تبسط الامتثال لمعايير غازات الدفيئة المشددة للمعدات الثقيلة، مما يرفع الامتصاص على طرق النقل لمسافات طويلة. أمريكا الجنوبية والشرق الأوسط وأفريقيا تتوسع بشكل أبطأ ولكنها تعتمد وسم الاتحاد الأوروبي لحماية وصول التصدير. إرشادات مشتريات الشركة المصنعة للمعدات الأصلية متعددة الجنسيات تنشر التقنيات المستدامة في هذه المناطق الحساسة للسعر، مما يرفع تدريجياً حجم سوق الإطارات المستدامة خارج معاقلها التقليدية.

المشهد التنافسي

المنتجون العالميون يجمعون البحث والتطوير حول البوليمرات الحيوية والشراكات الدائرية والاستشعار المتكامل. جوديير تستهدف عمليات صفرية صافية بحلول عام 2050 وتعد بإطارات 100% من المواد المستدامة بحلول عام 2030، وتسوق بالفعل خط EcoReady مع محتوى متجدد بنسبة 70%. بريدجستون تعمل مع وزارة الطاقة ومختبر المحيط الهادئ الشمالي الوطني على تحويل الإيثانول إلى البوتادين، خطوة نحو المطاط الصناعي بكثافة كربونية أقل.

توحيد البيانات يفتح إيرادات الخدمة تكتسب زخماً، الشركات تتماشى مع منظمات خدمة البيانات تدمج التشخيصات التي تغذي لوحات معلومات الأساطيل، مما يتيح عقود الصيانة التنبؤية. العلامات التجارية الأصغر تكافح لمطابقة هذا المزيج من الابتكار الرقمي بالإضافة للمواد. نشاط الاندماج والاستحواذ يتمركز على الشركات الناشئة للتحلل الحراري ومنتجي الكربون الأسود المستعاد حيث تؤمن الشركات الراسخة المواد الأولية.

البصيرة التنظيمية تصبح خندقاً، الامتثال المبكر لمقاييس الجزيئات في يورو 7 وجوازات السفر الرقمية ESPR يسهل دخول السوق بمجرد تفعيل القواعد. اللاعبون الذين يفتقرون للمركبات المعتمدة يخاطرون بالاستبعاد من مناقصات الشركة المصنعة للمعدات الأصلية. المتخصصات المتخصصة تبقى في الزراعة والتعدين حيث تختلف عتبات الأداء، مما يوفر مساحة للداخلين الجدد مع تركيبات مخصصة.

قادة صناعة الإطارات الخضراء للسيارات

-

شركة ميشلان

-

شركة بريدجستون

-

كونتيننتال إيه جي

-

شركة جوديير تاير آند رابر

-

بيريلي آند سي. إس.بي.إيه.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أكتوبر 2024: أطلق مختبر المحيط الهادئ الشمالي الوطني وبريدجستون مشروعاً تجريبياً بقيمة 10 مليون دولار أمريكي لتوسيع البوتادين المشتق من الإيثانول للمطاط الصناعي.

- أكتوبر 2024: تلقت بريدجستون أمريكا منحة من وزارة الطاقة لتصميم مصنع تجريبي للبوتادين الحيوي يهدف لمواد خام 100% مستدامة في الإطارات بحلول عام 2050.

- فبراير 2024: التزمت مجموعة Life for Tyres بـ 46 مليون دولار أمريكي لمصنع في لويزيانا يحول الإطارات في نهاية الحياة إلى كربون أسود مستعاد وزيت حيوي.

نطاق تقرير سوق الإطارات الخضراء للسيارات العالمية

الإطارات الخضراء هي إطارات عالية الأداء مع محتوى عالي من السيليكا القابلة للتشتت. هذه الإطارات لها عدة خصائص حرجة، بما في ذلك كونها خفيفة الوزن، ومقاومة تدحرج منخفضة، وانبعاثات ثاني أكسيد الكربون منخفضة، واستهلاك وقود منخفض، وعمر ممتد، ومتانة جيدة، مما يجعلها مناسبة للاستخدام خارج الطرق.

يتم تقسيم إطار السيارات الأخضر إلى نوع المركبة ونوع المستخدم النهائي والجغرافيا. على أساس نوع المركبة، يتم تقسيم السوق إلى مركبات الركاب والمركبات التجارية. على أساس نوع المستخدم النهائي، يتم تقسيم السوق إلى الشركة المصنعة للمعدات الأصلية وما بعد البيع، وعلى أساس الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وباقي العالم.

لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات على أساس القيمة (بالدولار الأمريكي).

| المركبات الشخصية |

| المركبات التجارية |

| الشركة المصنعة للمعدات الأصلية |

| ما بعد البيع |

| الإطارات الغنية بالمطاط الطبيعي |

| الإطارات الغنية بالمطاط الصناعي |

| الإطارات المركبة القائمة على السيليكا |

| إطارات البوليمر الحيوي |

| الإطارات من المواد المعاد تدويرها |

| دون اتصال بالإنترنت (الوكلاء وسلاسل التجزئة) |

| عبر الإنترنت (منصات التجارة الإلكترونية) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| باقي أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| مصر | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المركبة | المركبات الشخصية | |

| المركبات التجارية | ||

| حسب المستخدم النهائي | الشركة المصنعة للمعدات الأصلية | |

| ما بعد البيع | ||

| حسب نوع المواد | الإطارات الغنية بالمطاط الطبيعي | |

| الإطارات الغنية بالمطاط الصناعي | ||

| الإطارات المركبة القائمة على السيليكا | ||

| إطارات البوليمر الحيوي | ||

| الإطارات من المواد المعاد تدويرها | ||

| حسب قناة التوزيع | دون اتصال بالإنترنت (الوكلاء وسلاسل التجزئة) | |

| عبر الإنترنت (منصات التجارة الإلكترونية) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| باقي أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| مصر | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم المتوقع لسوق الإطارات المستدامة في عام 2030؟

من المتوقع أن يصل حجم سوق الإطارات المستدامة إلى 225.55 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود طلب الإطارات المستدامة؟

آسيا والمحيط الهادئ تستحوذ على 49.42% من الإيرادات وتسجل أسرع معدل نمو سنوي مركب قدره 9.64% حتى عام 2030.

لماذا تعتمد الأساطيل التجارية الإطارات المستدامة بشكل أسرع من مالكي سيارات الركاب؟

الأساطيل تقيس مدخرات الوقود والصيانة، مما يصدق الاسترداد على المواد المتميزة وحزم أجهزة الاستشعار.

كيف تؤثر قواعد يورو 7 على صانعي الإطارات؟

يورو 7 يضع حدود تآكل الجزيئات من يوليو 2028، مما يجبر المصنعين على إعادة تصميم المركبات ودمج تتبع دورة الحياة.

ما هو الاتجاه التكنولوجي الذي يكمل المواد الخضراء؟

تكامل أجهزة استشعار الإطارات الذكية يخفض تكاليف دورة الحياة من خلال تمكين الصيانة التنبؤية وتحليلات الكفاءة.

آخر تحديث للصفحة في: