حجم وحصة سوق محور الدفع الكهربائي للسيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

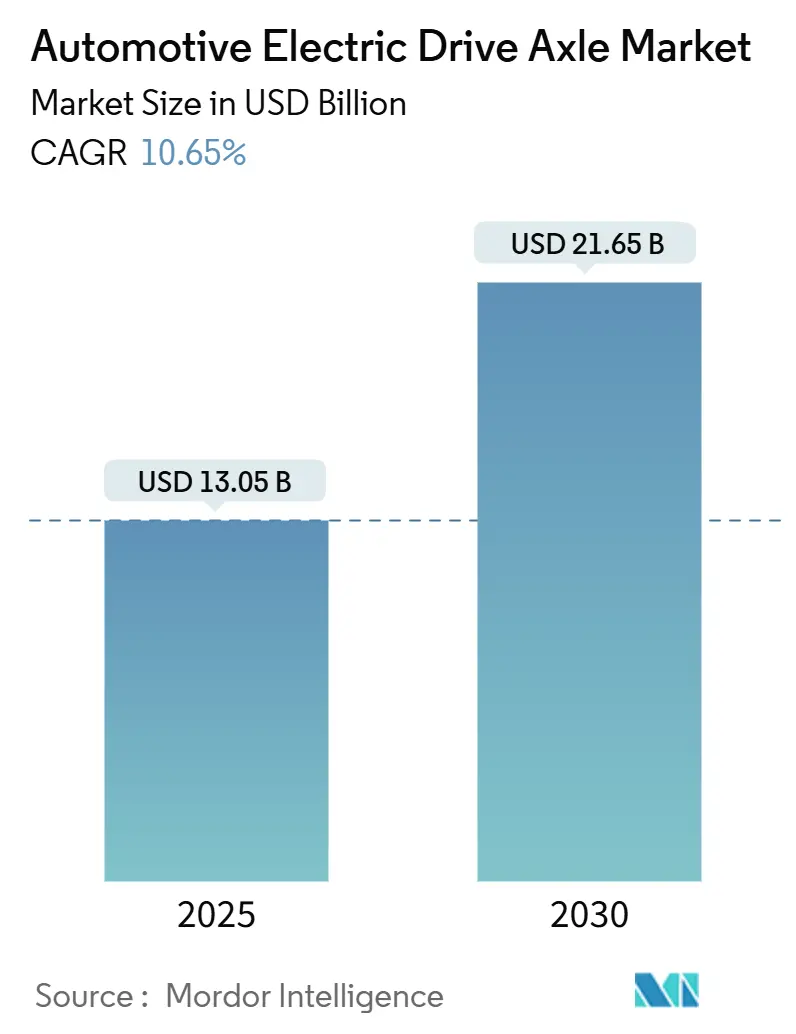

| حجم السوق (2025) | 13.05 مليار دولار أمريكي |

| حجم السوق (2030) | 21.65 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.65% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق محور الدفع الكهربائي للسيارات من قبل مؤسسة مردوخ للذكاء

يبلغ حجم سوق محور الدفع الكهربائي للسيارات 13.05 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 21.65 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 10.65%. إن التحول المتسارع نحو التنقل الخالي من الانبعاثات، وأهداف ثاني أكسيد الكربون الإلزامية للأساطيل، وانخفاض تكاليف البطاريات بشكل أسرع تدعم استقرار الرؤية الحجمية لموردي المحاور الكهربائية. إطلاق الموديلات المبنية على أنظمة 800 فولت، وظهور حلول 4 في 1 المتكاملة، وتوسيع مواقع الإنتاج في منطقة آسيا والمحيط الهادئ تضغط منحنيات التكلفة وتوسع الطلب القابل للتلبية. يعتمد الوضع التنافسي الآن على معرفة إدارة الحرارة، وبدائل مغانط الأتربة النادرة، والقدرة على حزم ميزات توزيع عزم الدوران المحددة بالبرمجيات. مجموعات التحويل للمركبات قيد الخدمة، وتخطيطات المحركات المزدوجة عالية الهامش لسيارات الدفع الرباعي والشاحنات الصغيرة، والإعانات العامة لمحتوى نظام النقل المحلي تفتح مجمعات إيرادات إضافية عبر سوق محور الدفع الكهربائي للسيارات.

النقاط الرئيسية للتقرير

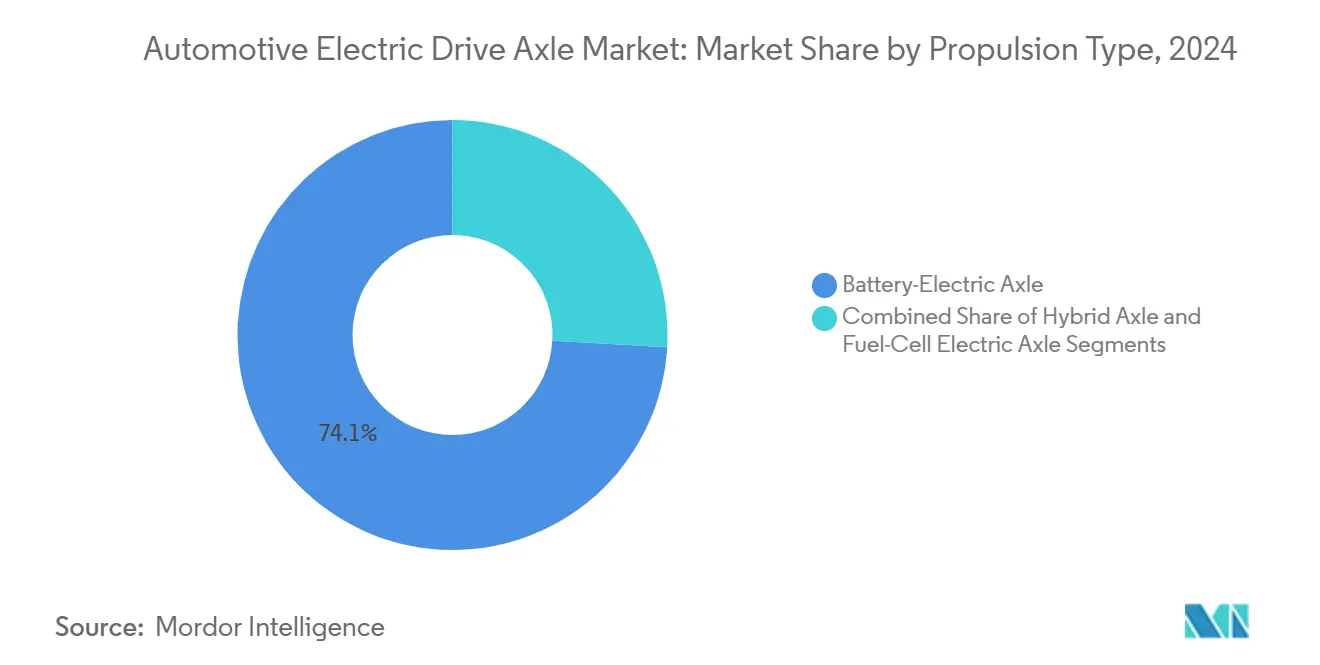

• حسب نوع الدفع، قادت المحاور الكهربائية بالبطارية بحصة 74.05% من سوق محور الدفع الكهربائي للسيارات في عام 2024؛ من المتوقع أن تنمو محاور خلايا الوقود بمعدل نمو سنوي مركب قدره 11.24% حتى عام 2030.

• حسب مستوى التكامل، احتلت أنظمة 3 في 1 حصة 42.85% من حجم سوق محور الدفع الكهربائي للسيارات في عام 2024، بينما تتقدم تكوينات 4 في 1 بمعدل نمو سنوي مركب قدره 11.50% حتى عام 2030.

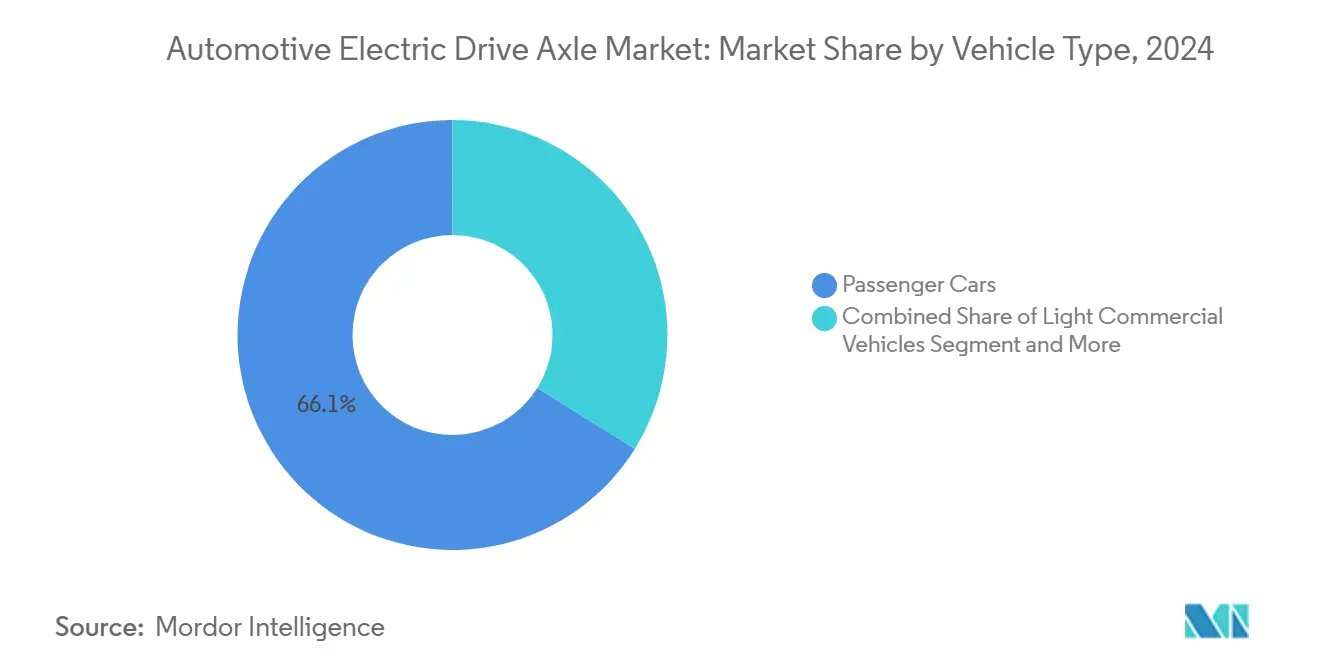

• حسب نوع المركبة، شكلت سيارات الركاب 61.50% من حجم سوق محور الدفع الكهربائي للسيارات في عام 2024؛ من المقرر أن تتوسع المعدات غير الطرقية والمتخصصة بمعدل نمو سنوي مركب قدره 10.97% حتى عام 2030.

• حسب قناة المبيعات، هيمنت الوحدات المجهزة من الشركة المصنعة بحصة 88.66% في عام 2024، في حين تزداد مجموعات التحديث اللاحق بمعدل نمو سنوي مركب قدره 11.77%.

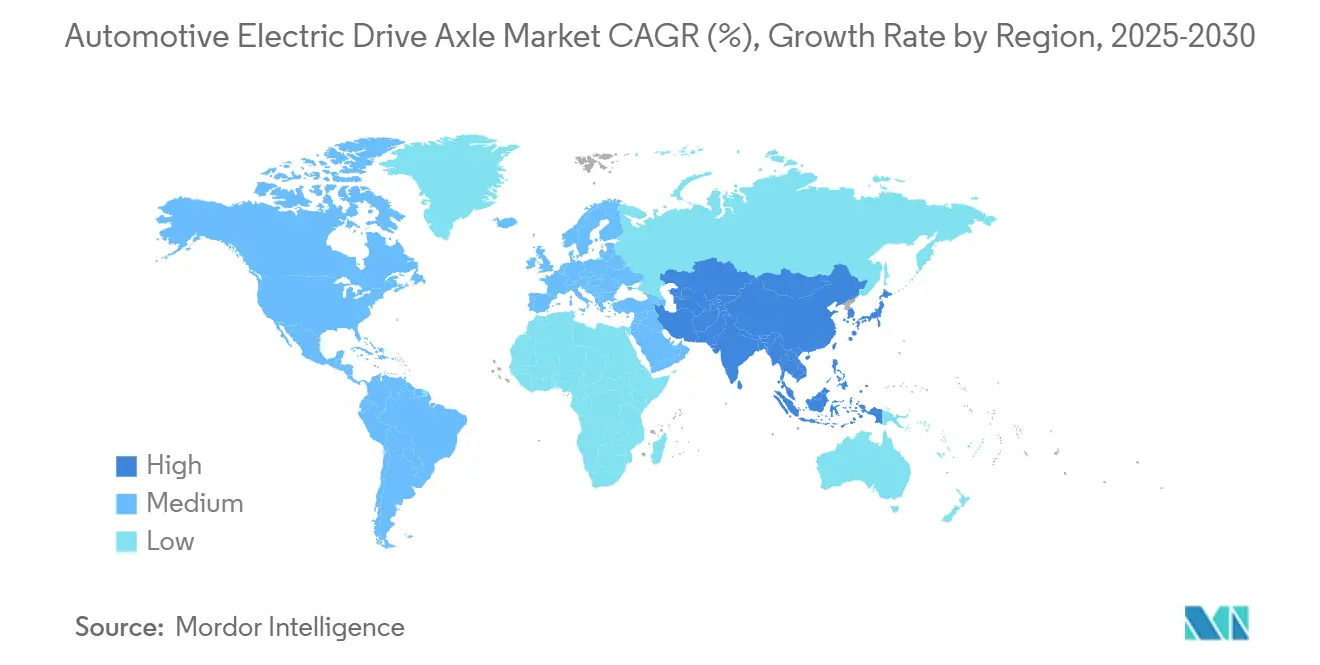

• حسب الجغرافيا، سيطرت منطقة آسيا والمحيط الهادئ على 45.11% من الإيرادات في عام 2024 وتنمو بمعدل نمو سنوي مركب قدره 12.33%، وهو الأسرع بين جميع المناطق.

اتجاهات ورؤى سوق محور الدفع الكهربائي للسيارات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| خرائط طريق الكهربة لدى الشركات المصنعة تسرع الطلب على المحاور الكهربائية | +2.1% | عالمياً، بقيادة الصين، والاتحاد الأوروبي، وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| التفويضات الحكومية للانبعاثات الصفرية وحوافز الشراء | +1.8% | الاتحاد الأوروبي، كاليفورنيا، الصين، انتشار إلى الأسواق الناشئة | قصير المدى (≤ سنتين) |

| انخفاض تكلفة حزمة البطارية إلى ما دون 80 دولار أمريكي/كيلوواط ساعي، مما يوسع إمكانية تحمل تكلفة المحاور الكهربائية | +1.5% | عالمياً، أعلى تأثير في أسواق آسيا والمحيط الهادئ الحساسة للأسعار | متوسط المدى (2-4 سنوات) |

| ارتفاع في إطلاق سيارات الدفع الرباعي والشاحنات الصغيرة الكهربائية بالبطارية | +1.2% | أمريكا الشمالية، أوروبا، اعتماد تدريجي في آسيا والمحيط الهادئ | قصير المدى (≤ سنتين) |

| التحول إلى معماريات 800 فولت التي تتطلب تصاميم محاور الجيل التالي | +0.9% | القطاعات المتميزة عالمياً، اعتماد مبكر في ألمانيا والصين | طويل المدى (≥ 4 سنوات) |

| تحقيق إيرادات من توزيع عزم الدوران المحدد بالبرمجيات عبر خدمات بيانات المحاور الكهربائية | +0.7% | الأسواق المتقدمة مع بنية تحتية متقدمة للاتصال | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

خرائط طريق الكهربة لدى الشركات المصنعة تسرع الطلب على المحاور الكهربائية

الأهداف الإنتاجية الثابتة متعددة السنوات من صانعي السيارات العالميين تمنح موردي المستوى الأول رؤية واضحة بشكل غير عادي حول أحجام الطلبات، مما يشجع نفقات رأسمالية أكبر لخطوط المحاور الكهربائية المخصصة والتوريد المحلي للمكونات. محرك بي إم دبليو من الجيل السادس لفئة نوي كلاسي يرفع كفاءة نظام النقل بنسبة 20% بينما يدعم تخطيطات الدفع الخلفي والرباعي عبر السيدان وسيارات الدفع الرباعي والكروس أوفر الصغيرة. لقد حجزت شركة زد إف بالفعل 31 مليار يورو في طلبات التنقل الإلكتروني عالي الجهد، مما يوضح كيف تتحول خرائط الطريق المؤمنة مباشرة إلى عقود ملزمة وقابلة للتمويل للموردين.

التفويضات الحكومية للانبعاثات الصفرية وحوافز الشراء

الحصص الملزمة للمبيعات وغرامات عدم الامتثال الشديدة تحول اعتماد المحاور الكهربائية من خيار اختياري إلى متطلب تنظيمي. يبدأ تفويض المملكة المتحدة لمركبات الانبعاثات الصفرية بنسبة 22% من المبيعات الكهربائية في عام 2024 ويرتفع إلى 100% بحلول عام 2035، مدعوماً بغرامات قدرها 15,000 جنيه إسترليني لكل مركبة غير متوافقة تتجاوز مادياً أقساط تكلفة نظام النقل. قانون كاليفورنيا للسيارات النظيفة المتقدمة الثاني يفرض 100% من مبيعات المركبات الخفيفة صفرية الانبعاثات بحلول عام 2035 وتحويل كامل لأساطيل المركبات متوسطة وثقيلة الحمولة بحلول عام 2036، مما يضمن الطلب بغض النظر عن تقلبات أسعار الوقود قصيرة المدى [1]"نص قانون السيارات النظيفة المتقدمة الثاني،" مجلس موارد الهواء في كاليفورنيا، arb.ca.gov.

انخفاض تكلفة حزمة البطارية إلى ما دون 80 دولار أمريكي/كيلوواط ساعي، مما يوسع إمكانية تحمل تكلفة المحاور الكهربائية

التحسينات السريعة في الكيمياء، ومصانع الخلايا المتدرجة، والحوافز السياسية تسحب مجتمعة تكاليف الحزمة نحو عتبة أقل من 80 دولار أمريكي/كيلوواط ساعي الحرجة التي تفتح التكافؤ في إجمالي تكلفة الملكية مقابل الشاحنات الصغيرة الديزل والسيارات الصغيرة. يمدل مختبر آرغون الوطني انزلاقاً من حوالي 140 دولار أمريكي/كيلوواط ساعي في عام 2023 إلى 86 دولار أمريكي/كيلوواط ساعي بحلول عام 2035، حتى قبل الائتمانات الضريبية. يتوقع المجلس الدولي للنقل النظيف 72 دولار أمريكي/كيلوواط ساعي بحلول عام 2030، مما يمكن المشترين العاديين من استيعاب التكلفة الإضافية للمحاور الكهربائية عالية التكامل[2]"دراسة تكافؤ تكلفة البطارية،" المجلس الدولي للنقل النظيف، theicct.org.

ارتفاع في إطلاق سيارات الدفع الرباعي والشاحنات الصغيرة الكهربائية بالبطارية

خطوط المنتجات تميل نحو الشاحنات وسيارات الدفع الرباعي عالية الهامش التي تتطلب محاور مزدوجة المحرك قوية أو محاور الحزمة الإلكترونية، مما يرفع متوسط الإيرادات لكل وحدة للموردين. مجموعة الشاحنات الكهربائية بقيمة 100,000 دولار أمريكي في أمريكا الشمالية باعت 58,000 وحدة في النصف الأول من عام 2024، بارتفاع متتالي بنسبة 35% يؤكد الشهية الكامنة للمستهلكين للمركبات الكهربائية الموجهة للأداء. الحزمة الإلكترونية 3 في 1 من شركة أمريكان أكسل آند مانيوفاكتشرينج تقدم 150 كيلوواط وتوافقية مباشرة مع معماريات الهيكل على الإطار، معالجة هذا المكان المتنامي بسرعة مباشرة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار مغانط الأتربة النادرة | −1.4% | عالمياً، خاصة المناطق الحساسة للتكلفة | قصير المدى (≤ سنتين) |

| فجوة التكلفة المقدمة مقابل خطوط النقل التقليدية | −1.1% | الأسواق الناشئة والقطاعات الحساسة للأسعار عالمياً | متوسط المدى (2-4 سنوات) |

| التوريد الداخلي للشركات المصنعة يضغط السوق القابل للتلبية للمستوى الأول | −0.8% | المناطق المتقدمة مع قدرات راسخة للشركات المصنعة | متوسط المدى (2-4 سنوات) |

| حدود إدارة الحرارة عند مستوى تكامل 4 في 1 | −0.6% | التطبيقات عالية الأداء عالمياً | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار مغانط الأتربة النادرة

التقلبات الحادة في أسعار النيوديميوم والديسبروسيوم تآكل قابلية التنبؤ بالهامش وتدفع المصنعين نحو كيمياء مغانط بديلة أو تقنيات الإثارة. تستهدف نيسان خفض تكلفة المحرك بنسبة 30% عبر استبدال مغانط الساماريوم والحديد، مما يقلل التعرض لسلاسل التوريد المركزة في منطقة جغرافية واحدة. محرك جي إي الفضائي المغناطيسي ثنائي الطور بقوة 23 كيلوواط يلغي الديسبروسيوم لكنه يحسن كثافة الطاقة، مما يثبت أن تنازلات الأداء لم تعد حتمية عند الابتعاد عن مواد الأتربة النادرة [3]"إعلان المحرك المغناطيسي ثنائي الطور،" جي إي الفضائية، ge.com.

فجوة التكلفة المقدمة مقابل خطوط النقل التقليدية

السعر الأعلى للشراء لمركبات المحاور الكهربائية لا يزال يثني المشترين في المناطق ذات الدخل المتاح الأقل أو الوقود الديزل المدعوم، مما يبطئ دوران الأسطول. بينما تتجه تكاليف البطارية والعاكس نحو الانخفاض، فإن الإنفاق الإضافي على بنية الشحن التحتية وترقيات إدارة الحرارة يبقي أسعار الملصقات فوق نماذج محركات الاحتراق الداخلي المقارنة. يتم نشر الإنتاج المحلي للمكونات، وإعفاء الرسوم الجمركية، وحوافز الخردة لتضييق الفارق، لكن حتى نضج آليات الإقراض، تبقى القسط المقدم عائقاً معنوياً على الاختراق في العديد من الأسواق الناشئة.

تحليل القطاع

حسب نوع الدفع: هيمنة البطارية الكهربائية تقود تطور السوق

قدمت المحاور الكهربائية بالبطارية 74.05% من أحجام 2024، مما يؤكد مركزيتها في سوق محور الدفع الكهربائي للسيارات. نطاق الإنتاج الضخم، وطرح أجهزة الشحن السريع، والتفضيل السياسي للانبعاثات الصفرية من العادم يرسخ هذا التقدم. المحاور الكهربائية الهجينة تعالج دورات العمل الانتقالية، بينما محاور خلايا الوقود، رغم كونها ناشئة، تسير بمعدل نمو سنوي مركب قدره 11.24% بدعم من تجارب الشاحنات ثقيلة الحمولة ومحاكمات الحافلات. حجم سوق محور الدفع الكهربائي للسيارات لمنصات خلايا الوقود متوقع أن يرتفع جنباً إلى جنب مع بنية الهيدروجين التحتية، بمساعدة مشاريع مثل حزمة ستاك بقوة 400 كيلوواط من سيمبيو لشاحنات الفئة 8. دعم كاليفورنيا لنشر الحافلات يؤكد الوعد طويل المدى.

الاهتمام المتنامي للشركات المصنعة بموسعات المدى لخلايا الوقود والاستراتيجيات الوطنية للهيدروجين يشير إلى توسع تدريجي لتنوع مجموعة نقل الحركة. الموردون الذين يمكنهم تخصيص هياكل معيارية لإما حزم البطاريات الكهربائية أو خلايا الوقود سيتحوطون ضد مخاطر الحجم بينما يجرب مشغلو الأساطيل كلا التقنيتين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مستوى التكامل: أنظمة 4 في 1 تظهر رغم التحديات الحرارية

حصة 42.85% لا تزال تتواجد مع وحدات 3 في 1 التي تدمج المحرك والترس والعاكس، مقدمة تعبئة فعالة من ناحية التكلفة ضمن أغلفة التبريد الحالية. لكن طلبات العروض من العملاء تفضل الآن تخطيطات 4 في 1 التي تدمج أيضاً حلقات حرارية، مما يرفع ذلك القطاع بمعدل نمو سنوي مركب قدره 11.50%. حجم سوق محور الدفع الكهربائي للسيارات المرتبط بتصاميم 4 في 1 متوقع أن يتراكب بينما تقلل أشباه الموصلات واسعة الفجوة رفض الحرارة وتمكن دوائر تبريد أصغر. حل شيفلر يجمع كل العناصر في وحدة 70 كيلوغرام تناسب مركبات القطاع سي الصغيرة.

التعقيد الحراري لا يزال يحد من الاعتماد في المركبات الكهربائية عالية الأداء حيث الأحمال المستمرة للطاقة تتطلب مبردات منفصلة. الموردون يستثمرون في مواد تغيير الطور ومعماريات الحلقة المنفصلة لتوسيع نوافذ الطاقة القصوى دون رفع الكتلة.

حسب نوع المركبة: التطبيقات غير الطرقية تقود النمو غير المتوقع

سيارات الركاب حافظت على حصة 61.50% في عام 2024 لأن الحوافز الحضرية والألفة الاستهلاكية تفضل السيدان والكروس أوفر الكهربائية. الشاحنات التجارية الخفيفة ترتفع بينما تطارد شركات اللوجستيات قواعد الانبعاثات الصفرية للميل الأخير. حصة سوق محور الدفع الكهربائي للسيارات تبدأ في الميل نحو آلات مواقع العمل، لكن، بينما تكهرب معدات البناء والزراعة لتلبية حدود الضوضاء والانبعاثات. الحجم في هذه المنافذ غير الطرقية يتقدم بمعدل نمو سنوي مركب قدره 10.97%.

باركر هانيفين يقترن المحركات الكهربائية مع وظائف العمل الهيدروليكي للمحملات والحفارات، مما يثبت أن متطلبات دورة العمل يمكن تلبيتها من خلال منحنيات عزم دوران مضبوطة بعناية. شاحن دانفوس على اللوحة بقوة 43 كيلوواط يقصر وقت التوقف، عائق حرج لأساطيل الإيجار.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة المبيعات: التحديث اللاحق يكتسب زخماً

الأنظمة المركبة في المصنع هيمنت بنسبة 88.66% في عام 2024 حيث المحاور الكهربائية مصممة بإحكام مع إلكترونيات الهيكل. لكن مجموعات التحديث تجمع وتيرة بمعدل نمو سنوي مركب قدره 11.77% لأن الأساطيل ترى التحويل كمسار امتثال خفيف النفقات الرأسمالية. مجموعة فاليو يمكنها ترقية شاحنة صغيرة ديزل إلى كهربائية لحوالي نصف سعر مركبة كهربائية جديدة. برنامج فاليو للصيانة والإصلاح والاستبدال من زد إف أفتر ماركت يشمل سوائل متخصصة تمدد عمر العاكس وتبسط خدمة الورشة.

المنظمون في أوروبا يزنون ائتمانات ضريبية للتحديث، والتي، إذا سنت، يمكن أن تجعل المنحنى أكثر انحداراً. معايير الهندسة لسلامة التصادم والأمن السيبراني تبقى العوامل البوابية للاعتماد الواسع النطاق.

تحليل الجغرافيا

استحوذت منطقة آسيا والمحيط الهادئ على 45.11% من إيرادات 2024 وتتوسع بمعدل نمو سنوي مركب قدره 12.33%، مما يجعلها المركز الجاذبي لسوق محور الدفع الكهربائي للسيارات. أنتجت الصين أكثر من 70% من المركبات الكهربائية العالمية في عام 2024، مما يمنح صناع المحاور الكهربائية المحليين مزايا نطاق لا مثيل لها. الإعانات الحكومية، والتعدين المحلي لمواد البطاريات، وأهداف الحصص العدوانية تحافظ على معدلات استخدام المصانع المرتفعة. يتوقع بنك إتش إس بي سي أن تمثل المنطقة أكثر من 60% من مبيعات المركبات الكهربائية الجديدة بحلول عام 2030. موردو المستوى الأول اليابانيون يتمحورون بسرعة: نيديك تحسن محركات كهربائية أصغر مخصصة للمركبات الكهربائية الصغيرة منخفضة التكلفة، بينما الموردون متوسطو الحجم يجمعون البحث والتطوير لسد فجوات التكنولوجيا.

أمريكا الشمالية تبني زخماً حول الشاحنات الكهربائية وقواعد المحتوى المحلي المدفوعة بالسياسة. قانون تقليل التضخم يربط خصومات المستهلكين بأنظمة النقل المصدرة إقليمياً، مما يوجه الاستثمار الجديد إلى خطوط تجميع المحاور. أبلغت بورغ وارنر عن ارتفاع 47% سنوياً في مبيعات المنتجات الإلكترونية للربع الأول من 2025، مما يعكس تصاعدات قوية في مصانع الشركات المصنعة الأمريكية. الحزمة الإلكترونية من أمريكان أكسل تستهدف موجة الشاحنات هذه بإخراج 150 كيلوواط لمنصات الهيكل على الإطار.

أوروبا تحافظ على التقدم في هندسة المركبات الكهربائية المتميزة المدعومة بقواعد ثاني أكسيد الكربون الصارمة للأساطيل. تفويض المبيعات الكهربائية بنسبة 22% في عام 2024، المتحرك إلى 100% بحلول عام 2035، يضمن طلب محاور ثابت رغم خلفية اقتصادية كلية أضعف. زد إف تشارك مع إيفيكو باص لحلول خط النقل المتكامل بينما تغازل فوكسكون لأنظمة الهيكل الرقمي. ابتكار إدارة الحرارة واعتماد 800 فولت يشكل العطاءات بينما تسعى العلامات التجارية للمدى الممدود على الطرق السريعة الألمانية عالية السرعة. في الوقت نفسه، أسواق رابطة دول جنوب شرق آسيا الناشئة تعاين معدل نمو سنوي مركب للمركبات الكهربائية بنسبة 16-39% حتى 2035، رغم أن التمويل وبنية الشحن التحتية يجب أن تنضج قبل تحول تجميع المحاور واسع النطاق جنوباً.

المشهد التنافسي

يظهر سوق محور الدفع الكهربائي للسيارات تركيزاً معتدلاً حيث يواجه موردو المستوى الأول التراثيون التوريد الداخلي للشركات المصنعة والداخلين الآسيويين المدفوعين بالتكلفة. زد إف وبوش وماجنا ونيديك يستفيدون من محافظ أنظمة النقل العميقة لكن يجب أن يميزوا أنفسهم خارج الدقة الميكانيكية. زد إف تستكشف فصل خط النقل ووقعت مذكرة تفاهم مع فوكسكون تقترن اتساع الأجهزة بسرعة الإلكترونيات الاستهلاكية. بوش وسعت عائلة محركاتها الخالية من المغناطيس الدائم لحماية العملاء من تقلبات أسعار الأتربة النادرة. محرك ماجنا الكهربائي بكفاءة 93% بقوة 800 فولت يثبت موطئ قدم في الموديلات الألمانية المتميزة.

الموردون الآسيويون، المدعومون بالنطاق المحلي، يتنافسون أساساً على التكلفة. بي واي دي تبدأ في تصدير المحاور الكهربائية المتكاملة المجمعة مع حزم بطاريات إل إف بي، مهددة الحصة الغربية في القطاعات الموجهة للقيمة. منصة نيديك إي أكسل الجيل الثالث تدعي كتلة أقل بنسبة 15% باستخدام لف دبوس الشعر وقنوات التبريد المنقسمة. التكامل الرأسي للشركات المصنعة يشد الهوامش للمستقلين؛ فورد ومرسيدس بنز يدخلان تجميع المحرك الكهربائي داخلياً لتثبيت الملكية الفكرية.

مناطق نمو المساحة البيضاء تشمل مجموعات التحديث، وآلات خارج الطرق، وبرمجيات الاشتراك المطبقة على بيانات المحاور. بورغ وارنر شاركت مع فين دريمز باتري على حزم إل إف بي لتقديم وحدة دفع متكاملة للشاحنات الخفيفة. الموردون القادرون على مزج الميكاترونيكس مع التحليلات والتحديثات عن بُعد هم الأفضل موضعاً للدفاع عن الحصة بينما تنضغط هوامش الأجهزة.

قادة صناعة محور الدفع الكهربائي للسيارات

-

شركة روبرت بوش المحدودة

-

شركة زد إف فريدريشسهافن

-

شركة نيديك

-

شركة ماجنا الدولية

-

أمريكان أكسل آند مانيوفاكتشرينج

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: كشفت بي إم دبليو عن مفهوم محرك كهربائي 800 فولت لفئة نوي كلاسي يعزز الكفاءة بنسبة 20% من خلال إنتاج المحرك المعياري.

- يناير 2025: عرضت أمريكان أكسل آند مانيوفاكتشرينج وحدة الدفع الكهربائي 150 كيلوواط والحزمة الإلكترونية 3 في 1 في معرض الإلكترونيات الاستهلاكية 2025.

- أكتوبر 2024: اتفقت مالي وفاليو على التطوير المشترك لمحور الإثارة الكهربائية الداخلي الخالي من المغناطيس بقوة 220-350 كيلوواط، بهدف خفض البصمة الكربونية بأكثر من 40%.

- فبراير 2024: استثمرت شيفلر 230 مليون دولار أمريكي في مصنع دوفر، أوهايو لبناء المحاور الكهربائية ومكونات ناقل الحركة للمركبات الكهربائية.

نطاق تقرير السوق العالمي لمحور الدفع الكهربائي للسيارات

يتم تقسيم سوق محور الدفع الكهربائي للسيارات حسب النوع (المحور الكهربائي والمحور الهجين)، وحسب قناة المبيعات (الشركة المصنعة والسوق اللاحق)، وحسب نوع المركبة (سيارات الركاب والمركبات التجارية)، وحسب الجغرافيا.

| محور كهربائي بالبطارية |

| محور هجين |

| محور كهربائي بخلية الوقود |

| 2 في 1 (محرك وتروس) |

| 3 في 1 (محرك وتروس وعاكس) |

| 4 في 1 (محرك وتروس وعاكس وحراري) |

| سيارات الركاب |

| المركبات التجارية الخفيفة |

| المركبات التجارية متوسطة وثقيلة الحمولة |

| خارج الطرق والمتخصصة (البناء والزراعة) |

| مجهز من الشركة المصنعة |

| مجموعات التحديث اللاحق |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| باقي أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إسبانيا | |

| إيطاليا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع الدفع | محور كهربائي بالبطارية | |

| محور هجين | ||

| محور كهربائي بخلية الوقود | ||

| حسب مستوى التكامل | 2 في 1 (محرك وتروس) | |

| 3 في 1 (محرك وتروس وعاكس) | ||

| 4 في 1 (محرك وتروس وعاكس وحراري) | ||

| حسب نوع المركبة | سيارات الركاب | |

| المركبات التجارية الخفيفة | ||

| المركبات التجارية متوسطة وثقيلة الحمولة | ||

| خارج الطرق والمتخصصة (البناء والزراعة) | ||

| حسب قناة المبيعات | مجهز من الشركة المصنعة | |

| مجموعات التحديث اللاحق | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| باقي أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق محور الدفع الكهربائي للسيارات؟

يقف السوق عند 13.05 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 21.65 مليار دولار أمريكي بحلول عام 2030.

أي نوع دفع يهيمن على سوق محور الدفع الكهربائي للسيارات؟

المحاور الكهربائية بالبطارية تحتل حصة 74.05%، متقدمة بكثير على البدائل الهجينة وخلايا الوقود.

لماذا تكتسب المحاور الكهربائية 4 في 1 شعبية؟

إنها تدمج المحرك والتروس والعاكس وإدارة الحرارة في وحدة واحدة، مما يقلل الوزن والتكلفة بينما يدعم احتياجات التعبئة الأكثر إحكاماً.

أي منطقة تنمو بأسرع وتيرة لمحاور الدفع الكهربائي للسيارات؟

منطقة آسيا والمحيط الهادئ تقود بمعدل نمو سنوي مركب قدره 12.33% بفضل الدعم السياسي القوي والتصنيع واسع النطاق للمركبات الكهربائية في الصين.

آخر تحديث للصفحة في: