حجم وحصة سوق نظام المكابح للسيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 78.49 مليار دولار أمريكي |

| حجم السوق (2030) | 101.47 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.57% CAGR |

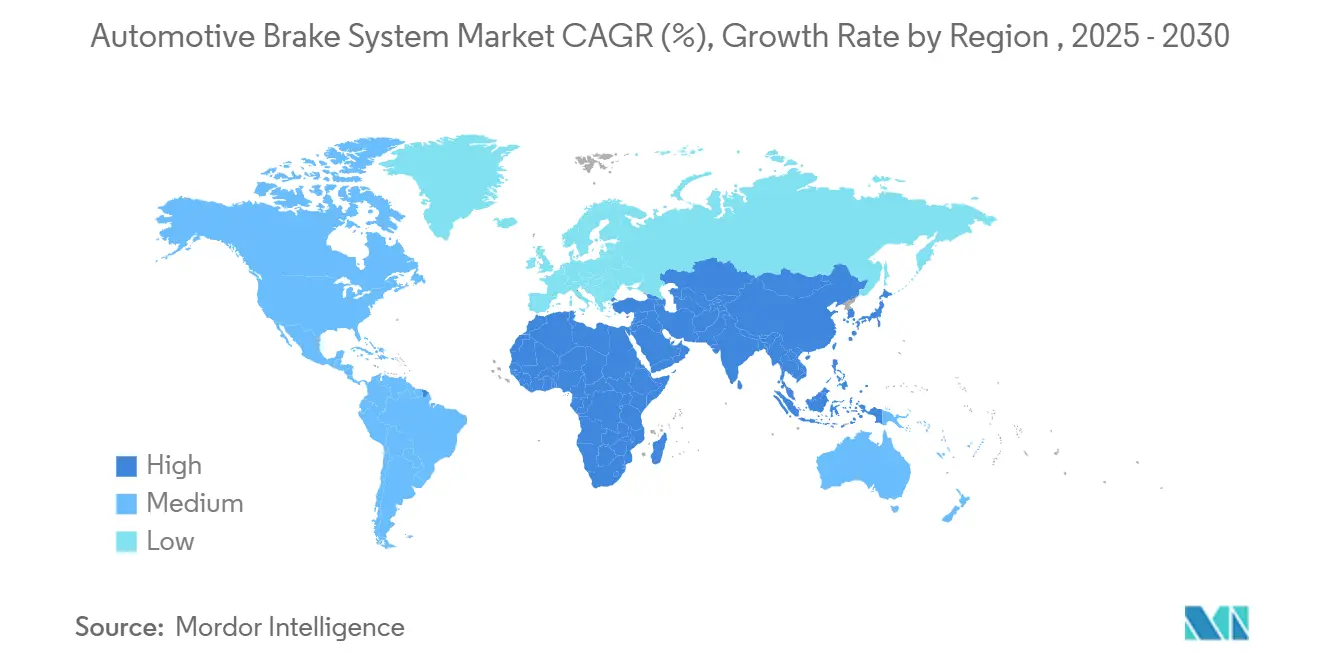

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | الشرق الأوسط |

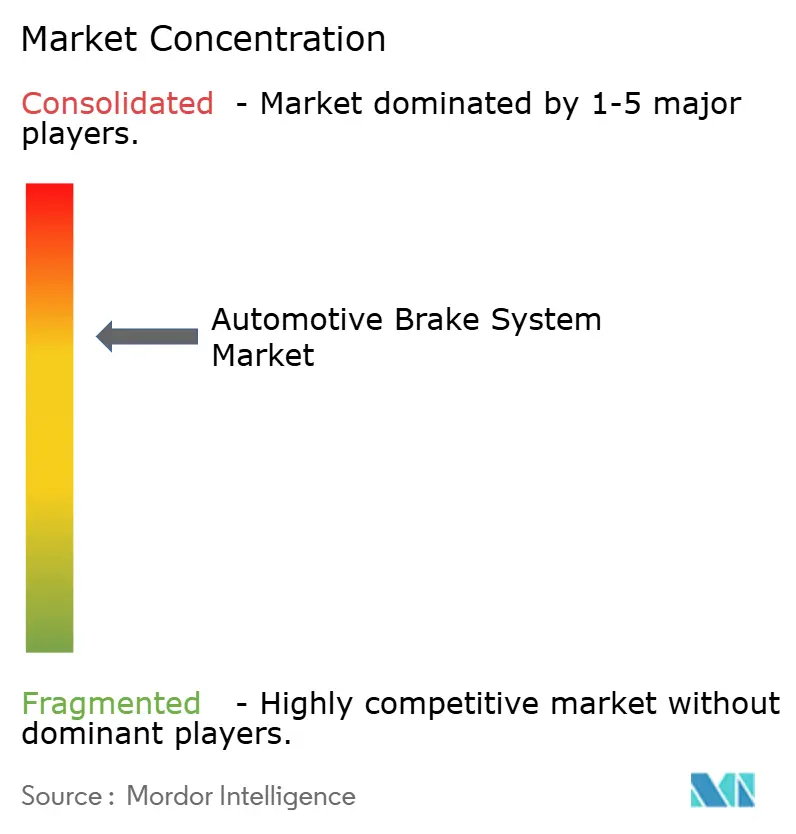

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق نظام المكابح للسيارات من قِبل مؤسسة موردور إنتيليجنس

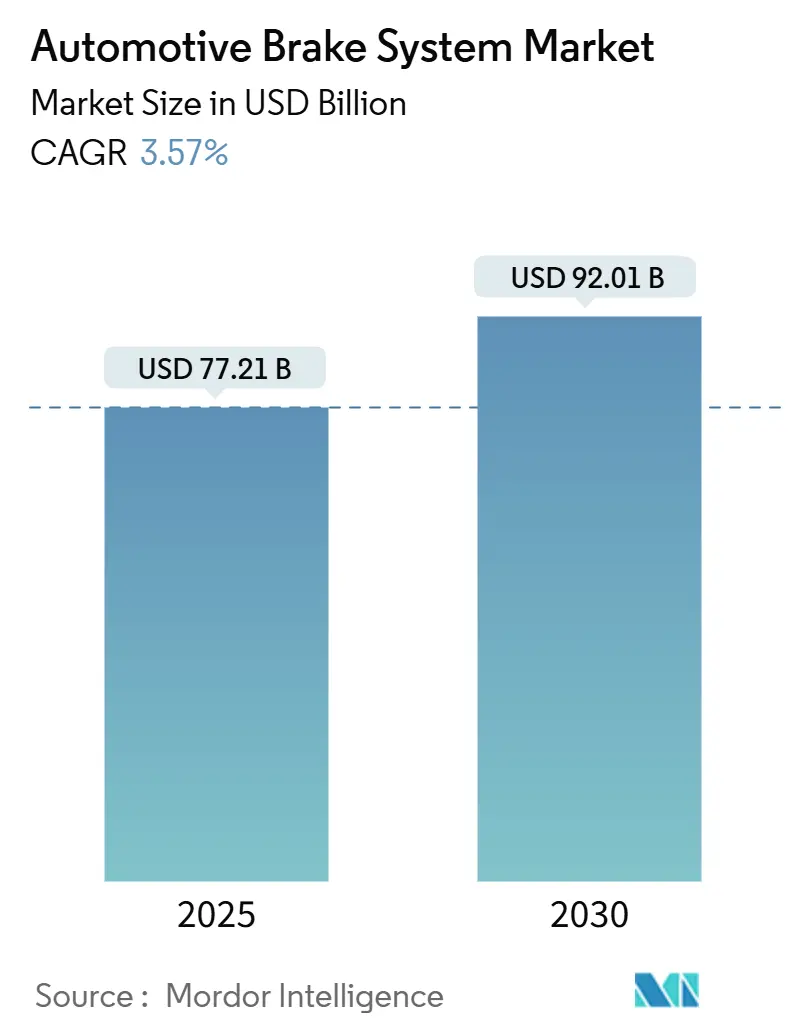

بلغ سوق نظام المكابح للسيارات 77.21 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 92.01 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 3.57%. يعكس نمو السوق هجرة مستمرة من الأنظمة الهيدروليكية البحتة نحو الهياكل المحكومة إلكترونياً التي تنسق وظائف مانع الانغلاق والاستقرار والكبح التجديدي في المركبات المُعرَّفة بالبرمجيات. تعد منطقة آسيا المحيط الهادئ مرساة للطلب من خلال إنتاج المركبات الكهربائية على نطاق واسع والاستعانة بمصادر خارجية لتجميع المكابح الإلكترونية، بينما تسجل الشرق الأوسط أسرع توسع حيث تتقاطع سياسات تحديث الأساطيل مع الإنفاق على البنية التحتية. يركز موردو التقنية على المكابح السلكية ومواد الاحتكاك منخفضة الغبار للامتثال لحدود الجسيمات UNECE R140 و Euro 7، ويرفع مشغلو المركبات التجارية الخفيفة (LCV) أحجام قطع الغيار من خلال برامج الصيانة التنبؤية التي تقلل من فترات التوقف غير المخطط لها.

النقاط الرئيسية للتقرير

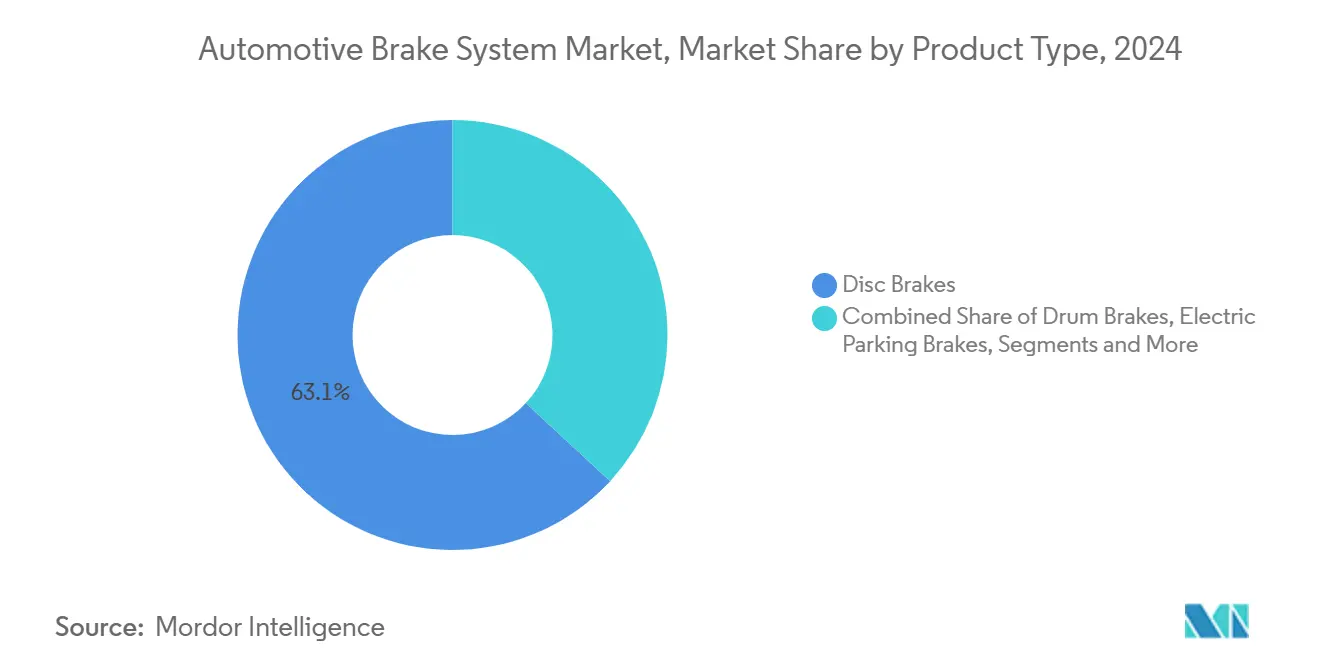

- حسب نوع المنتج، استحوذت المكابح القرصية على 63.10% من حصة الإيرادات في عام 2024، بينما من المتوقع أن تتوسع مكابح الانتظار الكهربائية بنسبة 5.22% بحلول عام 2030.

- حسب التقنية، احتل نظام مانع انغلاق المكابح (ABS) 45.10% من حصة الإيرادات في عام 2024، ومع ذلك ينمو نظام التحكم الإلكتروني بالاستقرار بمعدل نمو سنوي مركب 8.65%.

- حسب آلية التشغيل، استحوذت الأنظمة الهيدروليكية على 66.25% من حصة الإيرادات في عام 2024، بينما من المتوقع أن ترتفع حلول المكابح السلكية بمعدل نمو سنوي مركب 9.50%.

- حسب المكون، تصدرت بطانات وأحذية المكابح بحصة إيرادات 32.20% في عام 2024، بينما وحدات التحكم الإلكترونية والمحركات مُعدة لمعدل نمو سنوي مركب 10.30% حتى عام 2030.

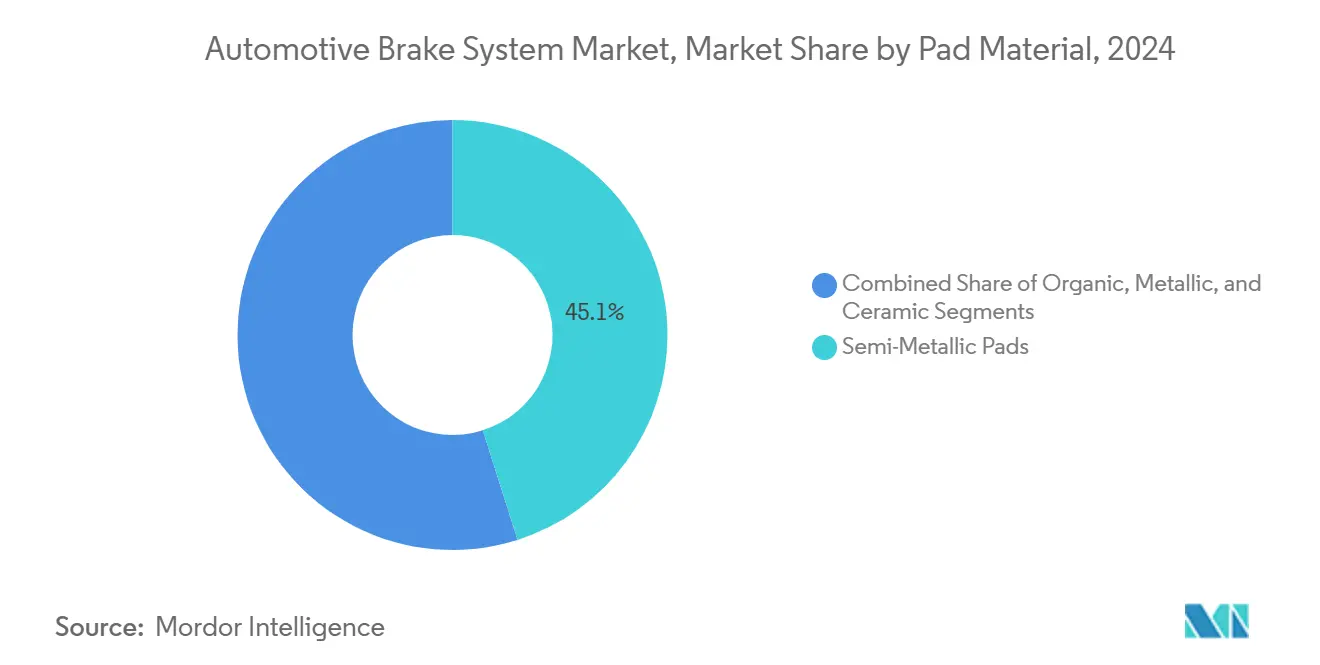

- حسب مادة البطانة، تهيمن البطانات شبه المعدنية بحصة إيرادات 45.10% في عام 2024، حيث تحقق البطانات السيراميكية أسرع معدل نمو سنوي مركب 8.70%.

- حسب قناة المبيعات، شملت تسليمات المُصنِّع الأصلي 81.25% من حصة الإيرادات في عام 2024، بينما ينمو قطاع قطع الغيار عبر الإنترنت بمعدل نمو سنوي مركب 6.20%.

- حسب نوع المركبة، مثلت السيارات الركاب 75.25% من حصة الإيرادات في عام 2024، ومع ذلك تحقق المركبات الكهربائية البطارية معدل نمو سنوي مركب 13.60%.

- حسب الدفع، هيمنت محركات الاحتراق الداخلي على 60.10% من حصة سوق نظام المكابح للسيارات في عام 2024، بينما المركبات الكهربائية بخلايا الوقود مهيأة لمعدل نمو سنوي مركب 15.40% حتى عام 2030.

- جغرافياً، تصدرت منطقة آسيا المحيط الهادئ بحصة إيرادات 58.55% في عام 2024، ومن المتوقع أن تسجل الشرق الأوسط أسرع معدل نمو سنوي مركب 8.90%.

اتجاهات ورؤى سوق نظام المكابح للسيارات العالمي

تحليل تأثير المحركات

| المحرك | تأثير (~)% على معدل النمو السنوي المركب | الصلة الجغرافية | جدول التأثير الزمني |

|---|---|---|---|

| الكهربة السريعة | +0.8% | عالمياً، مع التركيز في الصين والاتحاد الأوروبي وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| اختراق ADAS المتزايد | +0.6% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، آسيا المحيط الهادئ تتبع | المدى الطويل (≥ 4 سنوات) |

| التفويضات الأكثر صرامة تعزز تركيبات ABS/ESC | +0.4% | عالمياً، مع تأثير فوري في الأسواق المنظمة | المدى القصير (≤ سنتان) |

| ازدهار التجارة الإلكترونية | +0.3% | أمريكا الشمالية وأوروبا والمراكز الحضرية في آسيا | المدى المتوسط (2-4 سنوات) |

| تسارع إنتاج BEV العالمي | +0.5% | عالمياً، مع التبني المبكر في كاليفورنيا والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| امتدادات ضمان المُصنِّع الأصلي | +0.2% | القطاعات المتميزة عالمياً، أسواق المركبات الفاخرة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الكهربة السريعة تقود أجهزة المكابح المتوافقة مع التجديد

تضع تخطيطات المركبات الكهربائية عزم كبح أكثر على محركات الجر، لذا يجب أن تتزامن أنظمة الاحتكاك بسلاسة مع استعادة الطاقة المُدارة بالبرمجيات. تحتجز مجموعة التجديد المطورة بالتعاون بين تيفا و ZF ما يصل إلى أربعة أضعاف الطاقة أكثر من مكابح الهواء المعيارية، مما يمد نطاق شاحنة 7.5 طن إلى 140 ميلاً. تدمج نماذج مرسيدس-بنز الأولية وحدة المكابح داخل غلاف القيادة الإلكترونية، مما يلغي الأجهزة المعرضة للصدأ ويقلل من انبعاثات الجسيمات. يوازن نظام أيسين التجديدي التعاوني بين الكبح الهيدروليكي والمحرك للحفاظ على استقرار المركبة تحت جميع حالات الحمولة.

اختراق ADAS المتزايد يرفع الطلب على المكابح السلكية

تتطلب المساعدة من المستوى 2+ والاستقلالية المخططة من المستوى 4 تشغيلاً بالميلي ثانية لا يمكن للروابط الهيدروليكية ضمانه. تزيل منصة بوش القادمة للمكابح الهيدروليكية السلكية مسارات الدواسة الميكانيكية مع الاحتفاظ بدوائر السوائل المزدوجة للتكرار. حجزت ZF بالفعل ما يقرب من 5 مليون مركبة لتقنيتها الكهروميكانيكية للمكابح التي تجمع بين التحكم المتكامل بالمكابح ووحدات الهيكل المُعرَّفة بالبرمجيات. تتبع الطبقة شبه الموصلة المسار: يستخدم نظام R-Car X5H على رقاقة من رينيساس العزل المادي لحماية مجالات الكبح الحرجة للسلامة.

تفويضات FMVSS 126 و UNECE R140 الأكثر صرامة تعزز تركيبات ABS/ESC

يغلق المنظمون الفجوات بين المناطق، مما يجعل التحكم الإلكتروني بالاستقرار عالمياً تقريباً. تشير جمعية التحالف من أجل الابتكار في صناعة السيارات إلى أن إجراءات الاختبار الأمريكية المحدثة تأخذ الآن في الاعتبار تلميع مكابح المركبات الكهربائية المحددة التي تستفيد من عزم المحرك لتحقيق مكاسب الكفاءة. قواعد Euro 7، السارية في يوليو 2025، تحد من جسيمات المكابح عند 7 مجم/كم، مما يدفع الموردين نحو بطانات خالية من النحاس ومشابك منخفضة السحب.

ازدهار التجارة الإلكترونية بعد كوفيد يزيد سوق قطع غيار مكابح LCV

دورات الوقف والبدء العالية في أساطيل التوصيل الحضرية تسرع من تآكل البطانات. تُفيد منصات التطبيقات عن بُعد للأساطيل بانخفاض 30% في الإصلاحات غير المجدولة وانخفاض 20% في تكاليف الصيانة عند نشر تحليلات المكابح التنبؤية. يعزو مجلس الصيانة في جمعية الشاحنات الأمريكية 35% من حوادث المركبات التجارية إلى أعطال الإطارات والمكابح، مما يؤكد المنطق الاقتصادي للاستبدال الاستباقي للقطع.

تحليل تأثير القيود

| القيد | تأثير (~)% على معدل النمو السنوي المركب | الصلة الجغرافية | جدول التأثير الزمني |

|---|---|---|---|

| التقلبات في أسعار الأتربة النادرة | -0.4% | عالمياً، مع تأثير حاد في سلاسل التوريد المعتمدة على الصين | المدى القصير (≤ سنتان) |

| اختناقات سلسلة التوريد | -0.3% | أوروبا بشكل أساسي، تأثير على أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| انخفاض التآكل في الكبح التجديدي | -0.5% | أسواق مركزة للمركبات الكهربائية: الصين وكاليفورنيا والنرويج | المدى الطويل (≥ 4 سنوات) |

| تراجع إنتاج المركبات التجارية الديزل | -0.2% | أوروبا وقطاعات المركبات التجارية في أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التقلبات في أسعار الأتربة النادرة ترفع تكاليف محركات المكابح الإلكترونية

تدرج وزارة الطاقة الأمريكية النيوديميوم والبراسيوديميوم والديسبروسيوم والتيربيوم كمواد حرجة مع معالجة مركزة في الصين، مما يعرض محركات المكابح السلكية لتقلبات الأسعار. يقوم الموردون بتنويع كيميائيات المغناطيس والبحث عن بدائل محركات غير مغناطيسية، ولكن ضغوط التكلفة قريبة المدى تستمر عبر سوق نظام المكابح للسيارات.

انخفاض التآكل في الكبح التجديدي يقلل إيرادات بطانات قطع الغيار

تمدد خوارزميات استعادة الطاقة الذكية عمر البطانات، مما يتحدى نماذج قطع الغيار التقليدية. يُظهر العمل الأكاديمي زيادة نطاق 25.7% إلى جانب تقليل الاحتكاك بشكل كبير عند تحسين توزيع القوة[1]MDPI، "استراتيجيات الكبح التجديدي المحسنة للمركبات الكهربائية: الأداء الديناميكي وتحليل الإمكانات،" mdpi.com. رداً على ذلك، تتجه الشركات المُصنِّعة المتميزة نحو البطانات السيراميكية طويلة العمر التي تلبي امتدادات الضمان والأهداف البيئية، مما يعيد تشكيل مجمعات الإيرادات داخل صناعة نظام المكابح للسيارات.

تحليل القطاعات

حسب نوع المنتج: المكابح القرصية تحتفظ بالحجم بينما تتسارع مكابح الانتظار الكهربائية

استحوذت المكابح القرصية على 63.10% من إيرادات عام 2024، مما يجعل استقرارها الحراري الخيار الافتراضي في السيارات الركاب والشاحنات الخفيفة. من المتوقع أن يتوسع حجم سوق نظام المكابح للسيارات لمكابح الانتظار الكهربائية بنسبة 5.22% بحلول عام 2030، مدفوعاً بتوفير المساحة والتكامل الإلكتروني الذي يكمل ADAS. قدمت بريكس الهند أول مكابح انتظار كهربائية لها مع مُصنِّع أصلي عالمي في عام 2024، مما يشير إلى امتصاص محسن التكلفة في الأسواق الناشئة. تستمر المكابح الطبلية على المحاور الخلفية حيث التكلفة ملك، بينما تنحت وحدات التجديد حصة في المركبات الكهربائية البطارية.

الدوارات خفيفة الوزن المشتقة من ناسا، المرخصة الآن لشركة أوربيس بريكس، تقلل الكتلة غير المعلقة بنسبة 42% وتحسن التبريد عبر فتحات على شكل موجة، وهو ابتكار من المرجح أن يظهر في المركبات الكهربائية عالية الأداء حيث كل كيلوغرام مهم. يساعد هذا التتالي من الابتكارات سوق نظام المكابح للسيارات على تبني مواد الجيل القادم دون التضحية بالأحجام التراثية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التقنية: هيمنة ABS تلتقي بزخم ESC

احتلت الأنظمة المانعة للانغلاق 45.10% من حصة السوق في عام 2024، مما يرسي مجموعة الأمان. لكن التحكم الإلكتروني بالاستقرار ينمو بمعدل نمو سنوي مركب 8.65% وهو مُلزم بالفعل في كثير من المناطق، مما يضعه لتضييق الفجوة بسرعة. أنتجت كونتيننتال أكثر من مليون نظام مكابح إلكتروني في الهند خلال عام 2024، مما يوضح اقتصاديات قابلة للتطوير. تبقى TCS و EBD مكملتان، محسنتان للجر وتوازن الحمولة على التوالي.

الطبقات الذكية الاصطناعية تعزز الآن ABS التقليدي؛ أطلق متحكم بريمبو المُمكن بالذكاء الاصطناعي في أواخر عام 2024 يتوقع فقدان القبضة قبل انغلاق العجلة، مؤكداً أن البرمجيات ستُميز ما كان ذات مرة سباقاً للأجهزة. نتيجة لذلك، يستمر سوق نظام المكابح للسيارات في التحول من توريد المكونات نحو مكاسب الأداء المدفوعة بالخوارزميات.

حسب آلية التشغيل: الهيدروليك لا يزال الأغلبية، لكن السلكية تنمو بسرعة

ولدت آلية التشغيل الهيدروليكي 66.25% من إيرادات عام 2024 حيث تبقى سلسلة التوريد وقاعدة الخدمة متجذرة. ومع ذلك، حلول المكابح السلكية، المتوقعة بمعدل نمو سنوي مركب 9.50%، تعالج معايير زمن الاستجابة للمركبات المستقلة. هجين المكابح الهيدروليكية السلكية من بوش يحتفظ بمسارات السوائل للتكرار بينما يزيل الدواسات الميكانيكية، مقدماً خطوة تطورية للمُصنِّعين الأصليين الحذرين. تصمد الأنظمة الهوائية في الشاحنات الثقيلة، والكابلات الميكانيكية تنجو في الكوات المقيدة بالتكلفة.

تؤكد حجوزات ZF للمركبات الخفيفة الجدوى التجارية للمكابح الكهروميكانيكية البحتة. بالنسبة لسوق نظام المكابح للسيارات، هذا المسار المزدوج، الهجائن التطورية والسلكية الثورية، يسمح بالاستثمار المرحلي دون تعطيل البصمات التصنيعية الموجودة.

حسب المكون: قطع التآكل تقود، الإلكترونيات التحكمية تندفع

مثلت بطانات وأحذية المكابح 32.20% من مبيعات عام 2024 بسبب دورات الاستبدال، ومع ذلك تتسلق وحدات التحكم الإلكترونية (ECUs) والمحركات بمعدل نمو سنوي مركب 10.30% حيث تهاجر القيمة إلى وحدات محورها البرمجيات. تتبنى بطانات GM's ACDelco Gold صيغاً خالية من النحاس لتلبية حدود الولايات المتحدة 2025، مُظهرة تكيف قطع الغيار. تصمد المشابك والدوارات والمعززات لكنها تواجه تحويل إلى سلع.

يخصص R-Car X5H 3-nm من رينيساس العزل المادي لمجالات أمان المكابح السلكية، مؤكداً أهمية أشباه الموصلات في سوق نظام المكابح للسيارات. مع ارتفاع الإلكترونيات، تتحول الأجزاء الميكانيكية إلى سلع أقل ربحاً ما لم تُدمج مع طلاءات متقدمة أو سبائك خفيفة الوزن.

حسب مادة البطانة: شبه المعدنية تحتفظ بالحجم، السيراميك تكسب المكانة

أمنت البطانات شبه المعدنية 45.10% من طلب عام 2024 لتوازنها بين التكلفة والأداء. البطانات السيراميكية، النامية بنسبة 8.70% سنوياً، تقدم تشغيلاً أهدأ وغباراً أدنى - مزايا تتزاوج جيداً مع الكبح التجديدي. البحث في مجلة Wear يثبت أن بطانات جسيمات الفولاذ المقاوم للصدأ يمكنها أن تحل محل النحاس بينما تتفوق على الخلطات التقليدية[2]Sايينس دايركت، "بطانات المكابح الخالية من النحاس: اختراق بانتقاء النوع الصحيح من جسيمات الفولاذ المقاوم للصدأ،" sciencedirect.com. المركبات العضوية تخدم القطاعات الموجهة للميزانية، بينما الصيغ المعدنية بالكامل تبقى أساسية في الأساطيل الثقيلة.

نمو سوق رقائق المكابح للسيارات يعكس تركيز الصناعة على تقليل الضوضاء وتقنيات تخميد الاهتزاز التي تعزز راحة الراكب. البحث في بطانات المكابح الصديقة للبيئة التي تدمج الألياف الطبيعية والجسيمات العضوية يُظهر التزام الصناعة بتطوير المواد المستدامة مع الحفاظ على معايير الأداء

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة المبيعات: المُصنِّعون الأصليون يهيمنون

ولد التركيب الأصلي للمُصنِّع 81.25% من دوران عام 2024، مما يعكس السيطرة على اعتماد المركبات. ترتفع مبيعات قطع الغيار عبر الإنترنت بمعدل نمو سنوي مركب 6.20% حيث تقصر الفهارس الرقمية أوقات الانتظار.

التحول نحو الصيانة التنبؤية الممكنة بأجهزة إنترنت الأشياء وأنظمة التطبيقات عن بُعد يغير بشكل جذري ديناميكيات قطع الغيار، مما يمكن استبدال المكونات الاستباقي بناءً على أنماط التآكل الفعلية بدلاً من الفترات الزمنية. يضع هذا التطور التكنولوجي خدمات قطع الغيار المدفوعة بالبيانات كعروض ذات قيمة مضافة تُميز الموردين خارج المنافسة التقليدية للمنتجات، مما يخلق فرصاً لإيرادات خدمية بهامش أعلى.

حسب نوع المركبة: السيارات الركاب تقود

أنتجت السيارات الركاب 75.25% من إيرادات عام 2024 بسبب حجم الإنتاج، ومع ذلك تحقق المركبات الكهربائية البطارية معدل نمو سنوي مركب 13.60% حيث تطلق الشركات المُصنِّعة العالمية منصات مخصصة. تُظهر لوتوس إيميا 2025 مكابح كربون-سيراميك تقلل الوزن وتتعامل مع عزم التجديد العالي.

تستفيد المركبات التجارية الخفيفة من نمو التجارة الإلكترونية وطلب التسليم للميل الأخير، بينما تواجه المركبات التجارية الثقيلة والحافلات ضغوط الانتقال نحو الكهربة وأنظمة الوقود البديلة. مكابح لوتوس إيميا 2025 الخفيفة الوزن الكربون السيراميك تُظهر تبني القطاع المتميز للمواد المتقدمة التي تقلل الوزن بينما تعزز الأداء.

حسب الدفع: ICE لا يزال يقود، مركبات خلايا الوقود ترتفع بسرعة

احتفظت منصات ICE بحصة سوقية 60.10% في عام 2024 لكنها تواجه حدود الانبعاثات. من المتوقع أن تحقق مركبات خلايا الوقود الكهربائية معدل نمو سنوي مركب 15.40% حيث تظهر ممرات الهيدروجين. المركبات الكهربائية الهجينة (HEV/PHEV) تخدم كتقنيات انتقالية تجمع بين الكبح التجديدي والأنظمة الاحتكاكية التقليدية، مما يتطلب خوارزميات تحكم متطورة لتحسين استعادة الطاقة مع الحفاظ على أداء الكبح. تستمر المركبات الكهربائية البطارية في التوسع خارج تطبيقات السيارات الركاب إلى القطاعات التجارية حيث تتغلب مزايا التكلفة الإجمالية للملكية على أقساط رأس المال الأولية.

يرفع eDrive الجيل السادس من BMW سرعة الشحن بنسبة 30%، مما يكثف الطلب على المكابح منخفضة السحب والخالية من الصدأ التي تتزامن مع ملفات التجديد[3]مجموعة BMW. "تقرير مجموعة BMW 2024." bmwgroup.com. توسع الشركة في الشراكة مع تويوتا لتطوير مركبات خلايا الوقود الهيدروجينية يوضح نهج الصناعة متعدد المسارات للكهربة، مع تقنيات دفع مختلفة تتطلب هياكل نظام مكابح متميزة. يُلزم هذا التنوع في الدفع الموردين بتطوير هياكل مكابح نمطية قابلة للتكيف عبر سوق نظام المكابح للسيارات.

التحليل الجغرافي

احتلت منطقة آسيا المحيط الهادئ 58.55% من إيرادات عام 2024، مدفوعة بطرح المركبات الكهربائية في الصين ونطاق تجميع الإلكترونيات في الهند. أنتجت كونتيننتال وحدها أكثر من مليون نظام مكابح إلكتروني في الهند خلال عام 2024. المشاريع المشتركة المحلية، مثل بريكس الهند-ADVICS، تعزز قدرة التقنية المحلية.

تساهم أوروبا بطلب ناضج ولكنه مربح ناتج عن حدود الجسيمات المُلزمة وتحديثات ESC السريعة. حد غبار المكابح في Euro 7 البالغ 7 مجم/كم، الساري منتصف عام 2025، يسرع في تبني المواد الخالية من النحاس والمشابك منخفضة السحب. تحقق الدول الاسكندنافية أيضاً معدل نمو سنوي مركب قوي 5% حيث يعزز اختراق المركبات الكهربائية الأنظمة الجاهزة للتجديد.

تقود الشرق الأوسط النمو الإقليمي بمعدل نمو سنوي مركب 8.90% حتى عام 2030، مدفوعة ببرامج البنية التحتية لرؤية 2030 في المملكة العربية السعودية وتنويع النقل في الإمارات العربية المتحدة. تتبع أفريقيا بنسبة 6.90% بسبب مراكز التجميع المتنامية في جنوب أفريقيا ومصر. تتقدم أمريكا الشمالية بنسبة 4.5% حيث تحل دورات تحديث التقنية محل أنظمة هيدروليكية قديمة؛ مقاطعة ماكومب وحدها حققت 100.3 مليون دولار أمريكي في مبيعات المكابح المحددة في عام 2024

المشهد التنافسي

يسيطر أكبر خمسة موردين على جزء كبير من الإيرادات، مما يترك سوق نظام المكابح للسيارات مُركزاً بشكل معتدل. تقود كونتيننتال مع بوش قريبة منها. انشقاق كونتيننتال في يناير 2025 خلق مجموعة سيارات مستقلة مع 56 مصنعاً و90,000 موظف، مما يشحذ تركيزها على المكابح السلكية وتآزرات ADAS.

التقنية، وليس الحجم وحده، تملي القيادة. انتصارات ZF السلكية، وإطلاق نكستير في أبريل 2025، وتبسيط محفظة بنديكس تؤكد صناعة تتسابق نحو عروض محورها البرمجيات. الاهتمام برأس المال الخاص يبقى مرتفعاً، موضحاً بأستحواذ بالمورال فندز في ديسمبر 2024 على أصول توجيه شيبارد، مما يحرر بنديكس لمضاعفة تركيزها على الكفاءات الأساسية للمكابح.

إمكانيات المساحة البيضاء تكمن في خدمات البيانات: تحليلات المكابح الممكنة بإنترنت الأشياء وتحديثات برمجية للمشبك قائمة على الاشتراك عبر الهواء. الموردون الذين يقرنون الأجهزة مع منصات برمجية آمنة سيبرانياً يقفون لالتقاط هوامش متميزة حيث يتحول سوق نظام المكابح للسيارات من القطع إلى الأداء كخدمة.

قادة صناعة نظام المكابح للسيارات

-

بوش لحلول التنقل

-

كونتيننتال إيه جي

-

هيتاشي أستيمو المحدودة

-

بريمبو إس بي إيه

-

أكيبونو لصناعة المكابح المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أطلقت نكستير أوتوموتيف نظام المكابح السلكية الموجه لبرامج المُصنِّع الأصلي لمنصات ADAS والمستقلة.

- أبريل 2025: تينيكو احتفلت بمرور 30 عاماً في الصين مع مختبر انبعاثات المكابح المتوافق مع GTR ونظام انبعاثات منخفضة جديد متماشي مع أهداف Euro 7.

- يناير 2025: ZF أمنت عقود المكابح السلكية التي تغطي ما يقرب من 5 مليون مركبة خفيفة ودمج مكابحها الكهروميكانيكية مع تحكم الهيكل

نطاق تقرير سوق نظام المكابح للسيارات العالمي

المكبح جهاز ميكانيكي مصمم لكبح حركة مركبة بامتصاص الطاقة من نظام متحرك، عادة عن طريق الاحتكاك. يُستخدم نظام المكابح للسيارات لإيقاف المركبات ضمن أقل مسافة ممكنة بتحويل الطاقة الحركية إلى طاقة حرارية.

يُقسم سوق نظام المكابح للسيارات حسب نوع المنتج، نوع مادة بطانة المكابح، قناة المبيعات، نوع المركبة، والجغرافيا.

حسب نوع المنتج، يُقسم السوق إلى مكابح قرصية ومكابح طبلية. حسب نوع مادة بطانة المكابح، يُقسم السوق إلى عضوية ومعدنية وسيراميك. حسب قناة المبيعات، يُقسم السوق إلى مُصنِّعي المعدات الأصلية (OEMs) وقطع الغيار. حسب نوع المركبة، يُقسم السوق إلى مركبات ركاب ومركبات تجارية. جغرافياً، يُقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا-المحيط الهادئ وبقية العالم.

يقدم التقرير أحجام السوق والتوقعات بالقيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه. يقدم التقرير أيضاً ديناميكيات السوق والاتجاهات الأحدث والحجم والحصة ونظرة عامة على الصناعة.

| المكابح القرصية |

| المكابح الطبلية |

| مكابح الانتظار الكهربائية |

| وحدات الكبح التجديدي |

| نظام مانع انغلاق المكابح (ABS) |

| التحكم الإلكتروني بالاستقرار (ESC) |

| نظام التحكم بالجر (TCS) |

| التوزيع الإلكتروني لقوة المكابح (EBD) |

| هيدروليكي |

| هوائي |

| كهرومغناطيسي / المكابح السلكية |

| ميكانيكي (كابل) |

| بطانات وأحذية المكابح |

| المشابك |

| الدوارات والطبول |

| معززات المكابح والاسطوانات الرئيسية |

| وحدات التحكم الإلكترونية والمحركات |

| عضوية (خالية من الأسبستوس) |

| شبه معدنية |

| معدنية |

| سيراميك |

| مُصنِّعو المعدات الأصلية (OEM) |

| قطع الغيار |

| السيارات الركاب |

| المركبات التجارية الخفيفة |

| المركبات التجارية الثقيلة والحافلات |

| مركبات محرك الاحتراق الداخلي (ICE) |

| المركبات الكهربائية الهجينة (HEV/PHEV) |

| المركبات الكهربائية البطارية (BEV) |

| مركبات خلايا الوقود الكهربائية (FCEV) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا المحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا المحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| جنوب أفريقيا | |

| مصر | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | المكابح القرصية | |

| المكابح الطبلية | ||

| مكابح الانتظار الكهربائية | ||

| وحدات الكبح التجديدي | ||

| حسب التقنية | نظام مانع انغلاق المكابح (ABS) | |

| التحكم الإلكتروني بالاستقرار (ESC) | ||

| نظام التحكم بالجر (TCS) | ||

| التوزيع الإلكتروني لقوة المكابح (EBD) | ||

| حسب آلية التشغيل | هيدروليكي | |

| هوائي | ||

| كهرومغناطيسي / المكابح السلكية | ||

| ميكانيكي (كابل) | ||

| حسب المكون | بطانات وأحذية المكابح | |

| المشابك | ||

| الدوارات والطبول | ||

| معززات المكابح والاسطوانات الرئيسية | ||

| وحدات التحكم الإلكترونية والمحركات | ||

| حسب مادة البطانة | عضوية (خالية من الأسبستوس) | |

| شبه معدنية | ||

| معدنية | ||

| سيراميك | ||

| حسب قناة المبيعات | مُصنِّعو المعدات الأصلية (OEM) | |

| قطع الغيار | ||

| حسب نوع المركبة | السيارات الركاب | |

| المركبات التجارية الخفيفة | ||

| المركبات التجارية الثقيلة والحافلات | ||

| حسب الدفع | مركبات محرك الاحتراق الداخلي (ICE) | |

| المركبات الكهربائية الهجينة (HEV/PHEV) | ||

| المركبات الكهربائية البطارية (BEV) | ||

| مركبات خلايا الوقود الكهربائية (FCEV) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا المحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| جنوب أفريقيا | ||

| مصر | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق نظام المكابح للسيارات؟

ولد السوق إيرادات بقيمة 77.21 مليار دولار أمريكي خلال عام 2025 ومن المتوقع أن يصل إلى 92.01 مليار دولار أمريكي بحلول عام 2030، نامياً بمعدل 3.57% سنوياً.

أي منطقة تهيمن على سوق نظام المكابح للسيارات؟

تقود منطقة آسيا المحيط الهادئ بـ58% من الإيرادات العالمية بفضل تصنيع المركبات الكهربائية على نطاق واسع ومصانع تجميع المكابح الإلكترونية المحلية.

ما مدى سرعة نمو أنظمة المكابح السلكية المتوقعة؟

من المتوقع أن تحقق حلول المكابح السلكية الكهرومغناطيسية معدل نمو سنوي مركب 9.5% حتى عام 2030 حيث تنتشر ميزات المستقل و ADAS.

ما هو تأثير لوائح Euro 7 على موردي المكابح؟

تضع Euro 7 حدود جسيمات جديدة عند 7 مجم/كم من منتصف عام 2025، مما يدفع الموردين نحو بطانات منخفضة الغبار ومشابك منخفضة السحب للبقاء متوافقين.

لماذا تتحول مبيعات قطع الغيار إلى الإنترنت؟

الفهارس الرقمية وتطبيقات الصيانة التنبؤية تبسط الطلب والجدولة، مما يمكن قطاع قطع الغيار عبر الإنترنت من الارتفاع بمعدل نمو سنوي مركب 6.2%.

أي مادة بطانة مكابح تكتسب بأسرع ما يمكن؟

تتوسع البطانات السيراميكية بنسبة 8.7% سنوياً بسبب التشغيل الهادئ والمتانة والتوافق مع احتياجات الكبح التجديدي.

آخر تحديث للصفحة في: