حجم وحصة سوق أجهزة الجراحة العامة في أستراليا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

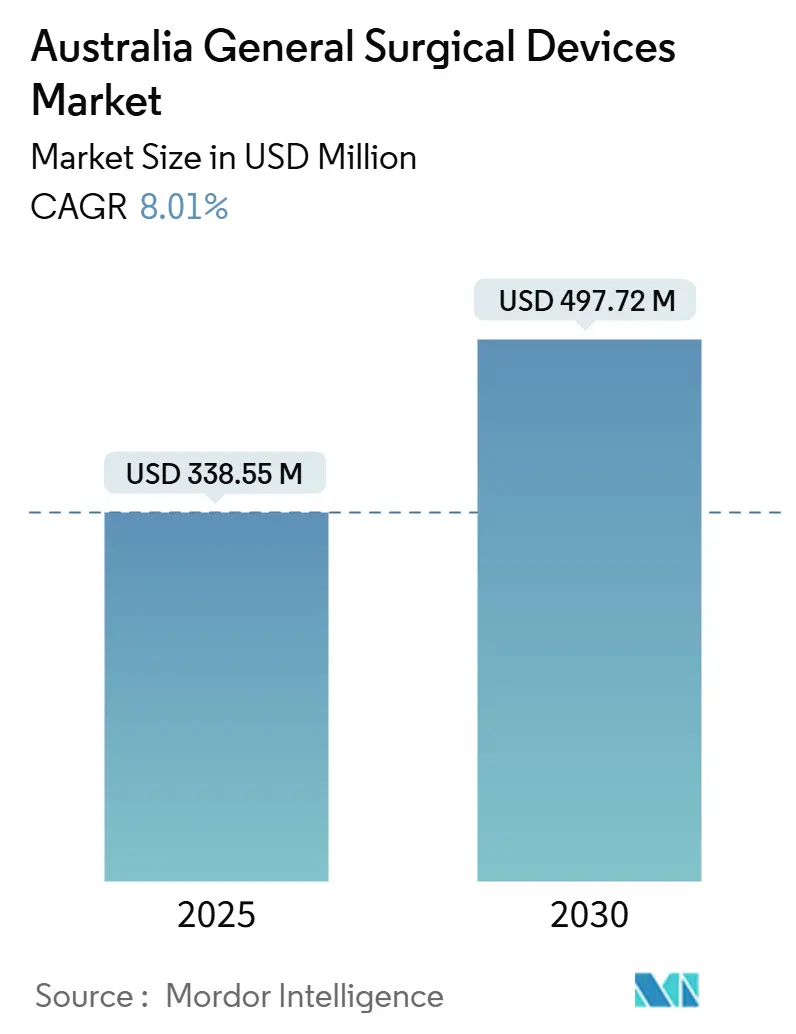

| حجم السوق (2025) | 338.55 مليون دولار أمريكي |

| حجم السوق (2030) | 497.72 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.01% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة الجراحة العامة في أستراليا بواسطة مردور إنتليجنس

يُقدر حجم السوق الأسترالي لأجهزة الجراحة العامة بـ 338.55 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 497.72 مليون دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 8.01% خلال فترة التوقع (2025-2030). ينشأ النمو المستمر للإجراءات من السكان الذين تبلغ أعمارهم 65 عاماً فأكثر والذين سيتوسعون بنسبة 60% بحلول عام 2030، مما يعزز الطلب على التدخلات العظمية والقلبية الوعائية والأورام. تستثمر المستشفيات في الحلول طفيفة التوغل والروبوتية لتقصير أوقات الشفاء وتقليل المضاعفات وتحسين استخدام القوى العاملة، بينما تتوسع مراكز الجراحة التنقلة (ASCs) بسرعة لتخفيف تراكم العمليات الجراحية الاختيارية. سلاسل التوريد المعتمدة على الاستيراد، والتي تغطي معظم الأجهزة، تعرض مقدمي الخدمات لتقلبات العملة والمخاطر الجيوسياسية، لكنها أيضاً تبقي خطوط أنابيب الابتكار العالمية مفتوحة. الإصلاحات التنظيمية من قبل إدارة السلع العلاجية (TGA) تضيف كثافة الامتثال لكنها تنسق القواعد المحلية مع الأسواق النظيرة، مما يشجع على اعتماد أسرع للأجهزة المعتمدة بالفعل في الولايات المتحدة أو أوروبا.

أهم النتائج من التقرير

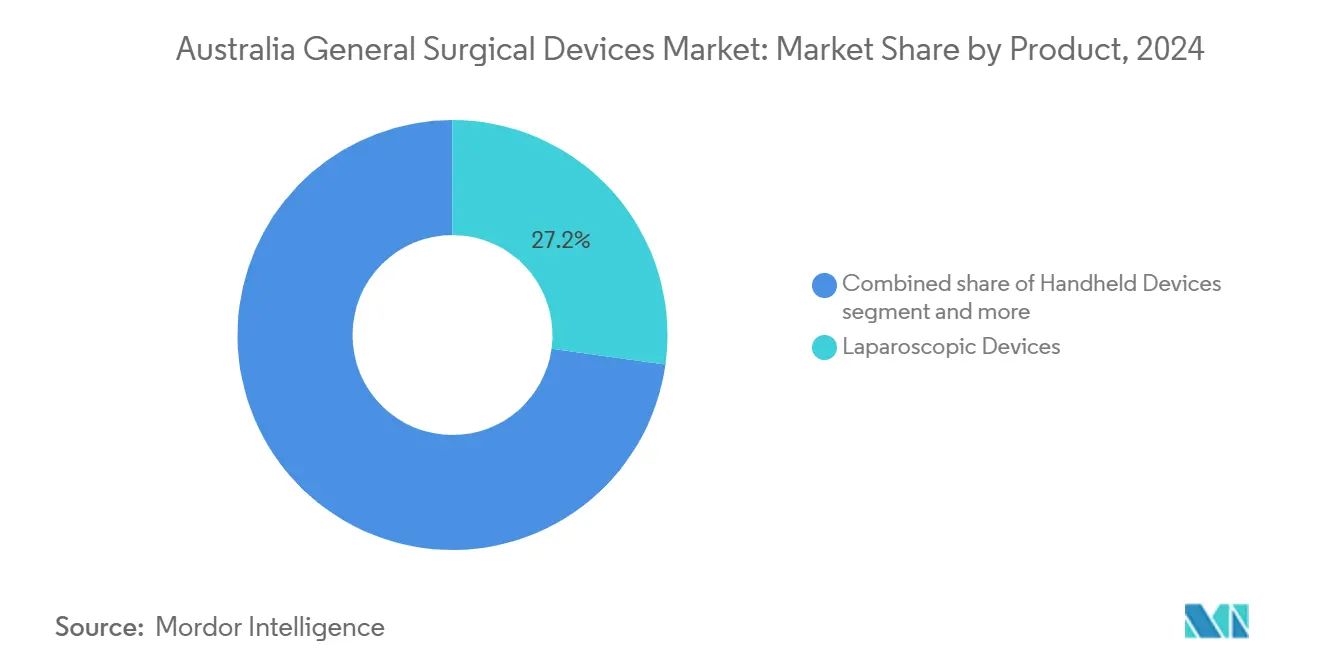

- حسب المنتج: تصدرت أجهزة المنظار بنسبة 27.17% من حصة السوق الأسترالي لأجهزة الجراحة العامة في عام 2024، بينما سجلت الأنظمة الروبوتية والمساعدة بالحاسوب أعلى معدل نمو سنوي مركب متوقع بنسبة 9.41% حتى عام 2030.

- حسب نهج الإجراء: استحوذت الجراحة طفيفة التوغل على نصيب مهيمن بنسبة 70.43% من حجم السوق الأسترالي لأجهزة الجراحة العامة في عام 2024؛ يتقدم القطاع بمعدل نمو سنوي مركب قدره 9.46% حتى عام 2030.

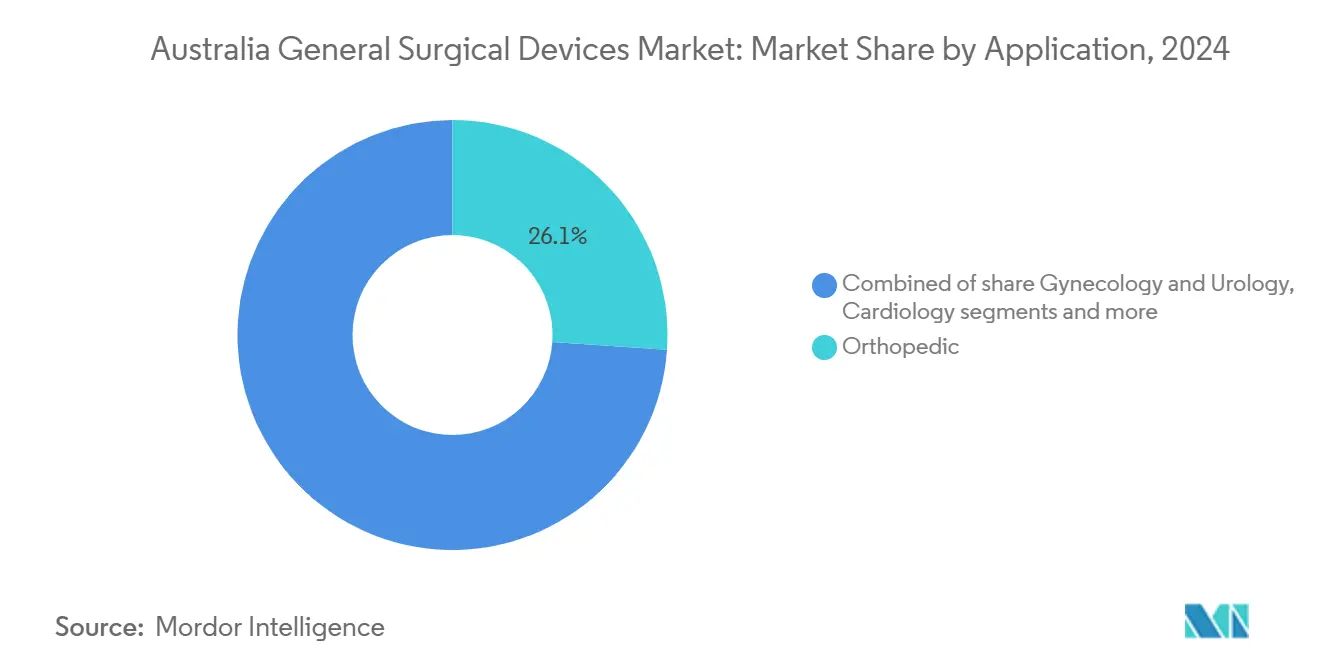

- حسب التطبيق: استحوذت الإجراءات العظمية على 26.12% من حصة السوق الأسترالي لأجهزة الجراحة العامة في عام 2024، في حين من المتوقع أن تتوسع تطبيقات أمراض النساء والمسالك البولية بمعدل نمو سنوي مركب قدره 10.12% بين 2025-2030.

- حسب المستخدم النهائي: احتفظت المستشفيات بنسبة 72.56% من حجم السوق الأسترالي لأجهزة الجراحة العامة في عام 2024 وتبقى المرساة الحجمية؛ تظهر مراكز الجراحة التنقلة أسرع نمو بمعدل نمو سنوي مركب قدره 10.34% حتى عام 2030.

اتجاهات ورؤى السوق الأسترالي لأجهزة الجراحة العامة

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب على الإجراءات طفيفة التوغل | +2.1% | وطني، مع التركيز في المناطق الحضرية الرئيسية | متوسط الأمد (2-4 سنوات) |

| تزايد حالات الصدمات والحوادث | +1.3% | وطني، مع تأثير أعلى في مراكز الصدمات الإقليمية | قصير الأمد (≤ سنتان) |

| اعتماد سريع لمنصات الطاقة المتقدمة والتدبيس | +1.8% | المستشفيات الحضرية ومراكز الجراحة المتخصصة | متوسط الأمد (2-4 سنوات) |

| شيخوخة السكان تغذي أحجام الجراحة | +2.4% | وطني، مع تأثير واضح في المناطق الحضرية الخارجية | طويل الأمد (≥ 4 سنوات) |

| توسع مراكز جراحة اليوم الواحد | +1.7% | المراكز الحضرية والإقليمية | متوسط الأمد (2-4 سنوات) |

| التحول نحو الأدوات المعقمة أحادية الاستخدام بعد كوفيد | +1.2% | المرافق الصحية الوطنية | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على الإجراءات طفيفة التوغل

خلال العقد الماضي، ارتفعت أحجام المنظار بشكل حاد، مما يعكس بيانات نيوزيلندا حيث انتقل منظار استئصال الزائدة الدودية من 83% إلى 95% من الحالات. يسلط الجراحون الأستراليون الضوء على تعافي أسرع للمرضى ومعدلات مضاعفات أقل كفوائد رئيسية، ويرى إداريو المستشفيات تقليل أيام الأسرّة وانخفاض التكلفة لكل حالة. يترجم الطلب إلى طلبات مستمرة للأنابيب المثقبة والمناظير المرنة ومنصات الطاقة المتوافقة مع تقنيات الشق الصغير. التوجيه بالصور المدعوم بالذكاء الاصطناعي، المتاح حالياً للتقييم التجريبي، يعد بمكاسب إضافية في دقة العمليات الجراحية. هذه العوامل مجتمعة ترفع معدلات استخدام المنتجات التي تمكن من منافذ وصول بحجم 1 سم أو أصغر، مما يعزز قيادة طفيفة التوغل في السوق الأسترالي لأجهزة الجراحة العامة.

تزايد حالات الصدمات والحوادث

الترفيه الخارجي وشبكات الطرق المتناثرة تساهم في تعقيد الصدمات، مما يجعل أدوات المجرى الهوائي الجراحي المتخصصة وأدوات الإرقاء لا غنى عنها. تبقى الإجراءات الجراحية الطارئة، خاصة تدخلات الوصول الأمامي للرقبة، قدرات حاسمة لمراكز الصدمات، رغم ندرتها - تحدث تقريباً مرة كل 32 عاماً لكل طبيب - تخلق تحديات فريدة في التدريب والمعدات.[1]المصدر: مجلة الصدمات والإنعاش والطب الطارئ، "تجربة المجرى الهوائي الجراحي الطارئ،" doi.org وجد سجل مستشفى ألفريد شق الحلق الطارئ في 0.22% من حالات التنبيب، مما يؤكد الحاجة إلى أدوات نادرة لكن حرجة للاستعداد. تبلغ التكاليف المباشرة للصدمات الكبيرة متوسط 78,000 دولار أسترالي لكل حلقة، مما يبرر الاستثمار في الأجهزة التي تقصر وقت العمليات وتحد من المضاعفات. المراكز الإقليمية تفضل المجموعات المحمولة مع المشابك متعددة الاستخدامات والشفط حيث يجب أن تعالج الإصابات الحساسة للوقت دون بنية تحتية للمستشفيات من الدرجة الثالثة. المبادرات الحكومية للتحقق من أنظمة الصدمات على الصعيد الوطني تحفز ترقيات المشتريات، مما يعزز الفرصة لموردي مجموعات الجراحة العامة الأساسية.

اعتماد سريع لمنصات الطاقة المتقدمة والتدبيس

تحدد المستشفيات بشكل متزايد الأجهزة فوق الصوتية وثنائية القطب التي تغلق الأوعية أثناء قطع الأنسجة في خطوة واحدة. تفيد عائلات HARMONIC و ENSEAL من إيثيكون بتوفير 101 دولار لكل حالة عبر تقليل دقائق من وقت العمليات وتقليل فترة الإقامة. الابتكارات الكهروجراحية مثل نظام Anovo تظهر كفاءة حرارية بنسبة 97.57% معادلة للقبضات التقليدية مع انتشار جانبي أقل. منصات التدبيس المتطورة نحو التوافق الروبوتي تركب نفس موجة الكفاءة، مدعومة بمعدل نمو سنوي مركب إقليمي متوقع بنسبة 9.2% في حلول التدبيس المتقدمة. لوائح الصحة المهنية حول استخراج الدخان الجراحي تدفع أيضاً المسارح لاعتماد وحدات التحكم في الطاقة المتكاملة التي تقرن أداء القطع مع ترشيح الهواء.

شيخوخة السكان تغذي أحجام الجراحة

سيقترب الأستراليون الذين تبلغ أعمارهم 65 عاماً فأكثر من 22% من إجمالي السكان الوطني بحلول عام 2026، وهذه المجموعة تستهلك ستة أضعاف النفقات الصحية من المجموعات الأصغر سناً. تراكم عمليات استبدال المفاصل، المؤكد خلال الجائحة، يتطلب الآن نمواً سنوياً بنسبة 16% في إنتاجية الحالات للعودة إلى مسارات ما قبل كوفيد. المرضى الأكبر سناً مع أمراض متعددة يتطلبون أدوات تتكيف مع الأنسجة الهشة والعظام المصابة بهشاشة العظام، مثل أنظمة المباعد منخفضة المظهر وأدوات الزراعة بدون إسمنت. تستجيب المستشفيات عبر تخصيص المزيد من القوائم للتخصصات العظمية والأورام، مما يغذي نمو المشتريات بأرقام مضاعفة. صناع الأجهزة الذين يصممون مقابض مريحة ومحركات التحكم في العزم لتشريح كبار السن يكسبون ميزة تنافسية في السوق الأسترالي لأجهزة الجراحة العامة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الموافقات التنظيمية الصارمة لإدارة السلع العلاجية | -1.4% | متطلبات الامتثال التنظيمية الوطنية | متوسط الأمد (2-4 سنوات) |

| تعويض محدود لعدة فئات من الأجهزة | -0.9% | وطني، مع اختلافات عبر القطاعات العامة والخاصة | طويل الأمد (≥ 4 سنوات) |

| التكلفة الرأسمالية العالية للأنظمة الجراحية المتقدمة | -1.1% | المستشفيات الحضرية ومراكز الجراحة المتخصصة | متوسط الأمد (2-4 سنوات) |

| مخاطر سلسلة التوريد المعتمدة على الاستيراد | -0.8% | وطني، مع تأثير أعلى على المرافق الصحية الإقليمية | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

الموافقات التنظيمية الصارمة لإدارة السلع العلاجية

توسع التدقيق من قبل إدارة السلع العلاجية يخضع الأجهزة عالية المخاطر لمراجعات الملفات التفصيلية، مما يضيف تأخيرات لستة أشهر وتكاليف امتثال يمكن أن تتجاوز 100,000 دولار أسترالي لكل طلب. عمليات السحب الأخيرة لمحفزات الحبل الشوكي تسلط الضوء على مراقبة مكثفة بعد التسويق، مما يدفع المصنعين لتخصيص ميزانيات طوارئ أكبر. المبتكرون الأصغر يكافحون لتمويل توليد البيانات السريرية وقد يعطوا الأولوية لبلدان آسيا والمحيط الهادئ الأخرى مع لوائح أخف. بينما الاعتراف المتبادل لعلامات CE الأوروبية يخفف بعض العبء، متطلبات مكاتب الممثلين المحليين وتقارير الأداء المستمرة لا تزال تطيل جداول التسويق.

تعويض محدود لعدة فئات من الأجهزة

جداول ميديكار والتأمين الصحي الخاص لا تعوض بعد عناصر مثل الأطراف الاصطناعية للوجه أو التراكيب التقويمية المتقدمة، تاركة فجوة تمويل سنوية مقدرة بـ 13 مليون دولار أسترالي لـ 2,000 مريض يحتاجون زراعات الجمجمة والوجه والفكين. الغياب من قائمة الأطراف الاصطناعية يجبر المستشفيات على التوريد عبر ميزانيات رأسمالية، مما يبطئ اعتماد الأدوات الجديدة التي تفتقر إلى رموز تعريفة فورية. التباين بين شركات التأمين يضيف عبئاً إدارياً على شركات الأجهزة التي يجب أن تتفاوض على مزايا على مستوى العنصر. مجموعات المناصرة تضغط من أجل إصلاحات القائمة، لكن الآفاق قريبة الأمد تبقى حذرة، مما يخفف توقعات الإيرادات للزراعات باهظة الثمن والملحقات الروبوتية في السوق الأسترالي لأجهزة الجراحة العامة.

تحليل القطاعات

حسب المنتج: الروبوتات تقود موجة الابتكار

احتفظت أدوات المنظار بإيرادات 91.9 مليون دولار أمريكي و 27.17% من حصة السوق الأسترالي لأجهزة الجراحة العامة في عام 2024، مؤكدة دورها كمجموعة الأدوات الأساسية للإجراءات البطنية والصدرية والحوضية. الأنظمة الروبوتية والمساعدة بالحاسوب، رغم كونها أصغر في القاعدة، من المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 9.41% حيث تدمج المستشفيات منصات متعددة المنافذ وأحادية المنفذ معتمدة من إدارة السلع العلاجية. إشارة نظام هيوغو الأولى لإصلاح الفتق الإربي إلى انتقال أستراليا نحو الروبوتات المعيارية التي تقلل وقت التثبيت وتوسع المدى التشريحي. مولدات الكهروجراحية تستحوذ على الحجم عبر العقود المجمعة مع الأدوات اليدوية، وتتطور أجهزة إغلاق الجروح من خلال الخيوط المشوكة والمشابك القابلة للامتصاص البيولوجي الهادفة لتقليل مخاطر العدوى.

الأجهزة المحمولة تبقى ذات صلة لأن تقريباً كل إجراء يبدأ بالمشارط أو المقصات التي يعرفها الجراحون بحميمية. أنظمة الوصول للمنافذ تستمر في ترقية تقنية الختم للحفاظ على الاسترواح الصفاقي أثناء تبادل الأدوات. في "الأجهزة الأخرى"، تجرب المراكز الأسترالية قبضات استشعار القوة المدعومة بالذكاء الاصطناعي التي تحذر من ضغط الأنسجة، مما يعكس تحولاً نحو غرف عمليات غنية بالبيانات. اعتماد مستشفى سانت فينسنت لروبوت سيماني للجراحة المجهرية يؤكد الشهية المحلية لمنصات الدقة حتى في التخصصات الفرعية مثل إصلاح الجهاز اللمفاوي. مجتمعة، هذه الاتجاهات للمنتج تؤكد تحولاً مستمراً إلى أدوات أكثر ذكاءً وكفاءة في الطاقة ومريحة في السوق الأسترالي لأجهزة الجراحة العامة.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب نهج الإجراء: هيمنة طفيفة التوغل

ولدت الجراحة طفيفة التوغل 238.4 مليون دولار أمريكي، مما يمثل 70.43% من حجم السوق الأسترالي لأجهزة الجراحة العامة في عام 2024، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 9.46% حتى عام 2030. معدلات التحويل إلى المفتوح تستمر في الانخفاض حيث يكسب الجراحون كفاءة مع دباسات المفاصل ومناظير المفاصل وأبراج التصور ثلاثية الأبعاد. المستشفيات تبرر الاستثمارات بالإشارة إلى تخفيضات متوسطة 1.5 يوم في فترة الإقامة ومعدلات عدوى موقع الجرح الأقل. الإجراءات الرجعية بالمنظار، التي كانت مرة ضمن مجال أطباء الجهاز الهضمي، تشمل الآن غالباً جراحي العامة، مما يوسع القاعدة المثبتة للمناظير المرنة.

الجراحة المفتوحة تحتفظ بأهمية للصدمات وتطهير الأورام وتحليل الالتصاقات حيث الالتصاقات تعقد الوصول الأدنى. لكن حصتها الإجمالية من المحتمل أن تنزلق تحت 20% بحلول عام 2030 حيث الأذرع الروبوتية تكرر حركة الرسغ داخل الجسم ومنافذ الشق الواحد تنضج. هيئات التدريب تطالب بمعايير كفاءة تنقل المقيمين عبر مناهج من المنظار إلى الروبوت، مما يضمن خط أنابيب من المستخدمين المهرة. الاتجاه يرسخ التوجه طفيف التوغل كمسار افتراضي في السوق الأسترالي لأجهزة الجراحة العامة.

حسب التطبيق: العظام تقود، أمراض النساء تصعد

ساهمت العظام بـ 88.4 مليون دولار أمريكي و 26.12% من حصة السوق الأسترالي لأجهزة الجراحة العامة في عام 2024، مدفوعة بطلب تبديل الركبة والورك بين السكان المسنين لكن النشطين. إعادة تسطيح بمساعدة ذراع روبوتي وقوالب مطبوعة ثلاثية الأبعاد خاصة بالمريض توضح كيف تتوافق التقدمات الهندسية مع أهداف الجراح لدقة المحاذاة والتحريك السريع. موردو الزراعات يشاركون مع صانعي الأدوات لتسليم صواني متكاملة تقطع وقت الإعداد.

أمراض النساء والمسالك البولية، المتوقعة للنمو بمعدل نمو سنوي مركب قدره 10.12%، تستفيد من معدلات تشخيص أعلى لبطانة الرحم المهاجرة وتضخم البروستاتا. منظار البطن أحادي المنفذ لاستئصال الرحم يقلل الندب وفترات الشفاء، مما يرفع دوران الأدوات في مراكز الصحة الإنجابية. إطلاق سميث+نيفيو للقدم والكاحل يظهر ابتكارات التقاطع حيث تراكيب جسر الخيوط تنتقل من طب الرياضة إلى إصلاح قاع الحوض.[2]المصدر: سميث+نيفيو، "حلول إصلاح القدم والكاحل في الطب الرياضي،" smith-nephew.com قطاعا علم الأعصاب والقلب والأوعية الدموية يضيفان حجماً تراكمياً من خلال اعتماد غرف العمليات الهجينة، مما يقوي الطلب المتنوع على التطبيقات في السوق الأسترالي لأجهزة الجراحة العامة.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات مهيمنة، مراكز الجراحة التنقلة تتسارع

احتفظت المستشفيات بـ 72.56% من حجم السوق الأسترالي لأجهزة الجراحة العامة في عام 2024، مما يعكس دورها كمراكز إحالة مع دعم العناية المركزة والتصوير. المستشفيات التعليمية تقود سلوك المتبني المبكر عبر تجريب محاكاة "التوأم الرقمي" التي تخطط مسبقاً للاستئصال، مما يحكم علاقات البائع طويلة الأمد. دورات الشراء الرأسمالي عادة تستمر خمس سنوات، متوائمة مع شهادات مدة الصلاحية من إدارة السلع العلاجية ومسموحة بتقاويم المناقصات القابلة للتنبؤ.

مراكز الجراحة التنقلة تتوسع بمعدل نمو سنوي مركب متوقع قدره 10.34% حيث يحفز دافعو الدفع التسريح في نفس اليوم لإجراءات مثل استئصال المرارة وإصلاح الرباط الصليبي الأمامي. نيكسوس هوسبيتالز تفيد أن نماذج اليوم والإقامة القصيرة تدعم استدامة التأمين الصحي الخاص عبر تقليم التكاليف المجمعة. هذه المراكز تحدد أدوات مدمجة متعددة الوظائف لإدارة جداول التعقيم الضيقة. العيادات المتخصصة، رغم كونها أصغر، تتطلب مجموعات مخصصة للسمنة أو الكولون والمستقيم، مما يضيف طلباً ثانوياً مستمراً. نقص القوى العاملة يؤكد على أهمية الأجهزة البديهية التي تقطع وقت التدريب، مما يعزز امتصاص التكنولوجيا عبر جميع طبقات المستخدمين النهائيين في السوق الأسترالي لأجهزة الجراحة العامة.

التحليل الجغرافي

المراكز الحضرية مثل سيدني وملبورن وبريسبان وبيرث تمثل أغلبية أحجام الإجراءات، بفضل الكثافة السكانية والمرافق من الدرجة الثالثة المجهزة للجراحة المعقدة. نيو ساوث ويلز وحدها تضم أكثر من 60 مستشفى مسجلاً مع أنظمة روبوتية، جاذبة تدفقات إحالة من الولايات المجاورة.

المراكز الإقليمية في كوينزلاند وجنوب أستراليا وتاسمانيا تواجه تحديات لوجستية لكنها تكسب قوة جذب من خلال المسارح المعيارية والإرشاد عن بعد. الجراحة عن بعد التجريبية بتقنية 5G أثبتت استئصال المعدة الآمن بين أديلايد وموقع ريفي على بعد 150 كم، مثبتة جدوى لامركزية الرعاية المعقدة. هذه الاتصالية تسرع نقل المعرفة الروبوتية، معززة اختراق السوق الأسترالي لأجهزة الجراحة العامة خارج المدن الرئيسية.

المجتمعات الأصلية النائية تعتمد على فرق جراحية طائرة تحمل وحدات كهروجراحية خفيفة الوزن وشفط محمول، مما يخلق طلباً متخصصاً للأجهزة التي تعمل بالبطارية. مرونة سلسلة التوريد تبقى حاسمة لأن أغلبية الأدوات مستوردة؛ الموزعون أقاموا مستودعات مقرها الولايات للاحتفاظ بمخزون أمان لثلاثة أشهر ضد التأخيرات البحرية.[3]المصدر: وزارة التجارة الأمريكية، "أستراليا - الأجهزة الطبية،" trade.gov أطر المشتريات الولائية تختلف في فترات المناقصات وحصص التوطين، لذا البائعون غالباً يشاركون مع مؤسسات السكان الأصليين المعتمدة لتحقيق أهداف المشتريات الاجتماعية. إجمالاً، التنويع الجغرافي يدعم امتصاصاً وطنياً مستمراً ويوسد الصدمات الاقتصادية الكلية للسوق الأسترالي لأجهزة الجراحة العامة.

المشهد التنافسي

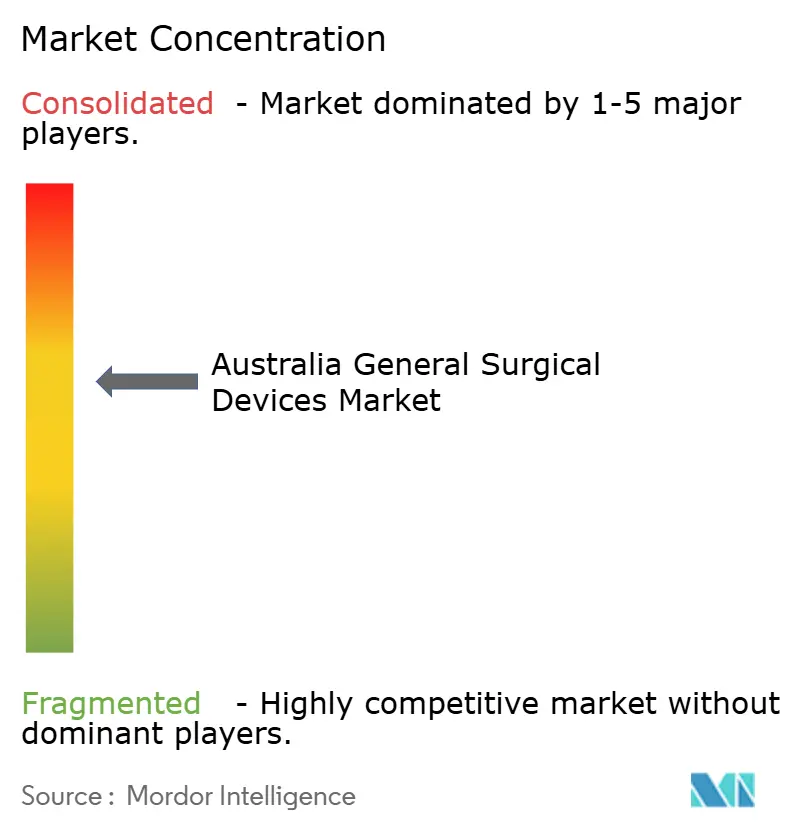

السوق الأسترالي لأجهزة الجراحة العامة يتميز بتركز معتدل، مع الشركات متعددة الجنسيات مثل ميدترونيك وجونسون آند جونسون وسترايكر وأوليمبوس تحتفظ ببصمات قوية عبر تحالفات موزعين طويلة الأمد وفرق مبيعات مباشرة. إنفاق جونسون آند جونسون البالغ 1.3 مليار دولار عالمياً على الأدوات الجراحية في عام 2024 يمول توسع خط الأنابيب في الطاقة المتقدمة والتدبيس المدعوم بالذكاء الاصطناعي. ميدترونيك تستغل موافقات منصة هيوغو لبيع الأنابيب المثقبة والأدوات الكهروجراحية تبادلياً، مقوية التمسك بالحسابات في المستشفيات الخاصة.

المبتكرون الأستراليون يضيفون شرارة تنافسية. كونفيرجنس الطبية جذبت 5 ملايين دولار أسترالي لتسويق روبوت منظار المفاصل VO1 المستهدف لأجنحة طب الرياضة. تريوافيس الجراحية تؤكد على علامة تجارية "صنع في أستراليا" على أسلاك العظام وأقلام الكهرباء الحرارية، مناشدة المشترين الباحثين عن مصادر توريد بديلة أثناء اضطرابات الشحن. نانوسونيك وتكنولوجيا الأجهزة تدعمان محافظ مكافحة العدوى التي تجمع المجسات وأنظمة إعادة معالجة الأدوات، مستغلة موقف المستشفيات عدم التسامح مع التلوث المتقاطع.

الحركات الاستراتيجية تركز على التعليم والبيانات والاستدامة. مركز الابتكار لسترايكر في ملبورن يوفر تدريب الواقع الافتراضي لاستبدال المفاصل الروبوتي ماكو، بينما تشارك أوليمبوس مع الجامعات لتشغيل زمالات المنظار. عدة بائعين يتعهدون بعمليات محايدة الكربون بحلول عام 2030، مستثمرين في التعبئة القابلة لإعادة التدوير وحلقات إعادة التصنيع للأدوات المعدنية اليدوية. مجتمعة، هذه التكتيكات تؤكد على نظام بيئي حيث عمق الخدمة والمؤهلات البيئية تحمل وزناً مماثلاً لأداء الأجهزة في السوق الأسترالي لأجهزة الجراحة العامة.

قادة صناعة أجهزة الجراحة العامة الأسترالية

-

شركة بوسطن ساينتفك

-

جونسون آند جونسون (إيثيكون ودي بوي سينثيس)

-

ميدترونيك بي إل سي

-

بي. براون إس إي

-

شركة سترايكر

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: الحكومة الأسترالية تلتزم بـ 3.05 مليون دولار أمريكي لتقديم روبوت جراحي في مستشفى لونسيستون العام في تاسمانيا.

- مايو 2025: مستشفى نوسا يطلق نظاماً جراحياً جديداً لعلاج سرطان الثدي.

- فبراير 2025: مستشفى ألفريد في ملبورن ينشر نظام دا فينشي إكس آي، الملقب "رويس"، للسرطان طفيف التوغل وإجراءات القلب والصدر.

نطاق تقرير السوق الأسترالي لأجهزة الجراحة العامة

حسب نطاق التقرير، الأجهزة الجراحية تخدم غرضاً محدداً أثناء الجراحة. عادة، الأجهزة الجراحية لها استخدام عام، بينما بعض الأدوات المحددة مصممة للإجراءات أو الجراحات المحددة. السوق الأسترالي لأجهزة الجراحة العامة مقسم حسب المنتج (الأجهزة المحمولة، أجهزة المنظار، الأجهزة الكهروجراحية، أجهزة إغلاق الجروح، الأنابيب المثقبة وأجهزة الوصول، المنتجات الأخرى)، والتطبيق (أمراض النساء والمسالك البولية، أمراض القلب، العظمي، علم الأعصاب والمنتجات الأخرى)، التطبيق (أمراض النساء والمسالك البولية، أمراض القلب، العظمي، علم الأعصاب، التطبيقات الأخرى). التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الأجهزة المحمولة |

| أجهزة المنظار |

| الأجهزة الكهروجراحية |

| أجهزة إغلاق الجروح |

| الأنابيب المثقبة وأنظمة الوصول |

| الأنظمة الروبوتية والمساعدة بالحاسوب |

| الأجهزة الأخرى |

| الجراحة المفتوحة |

| الجراحة طفيفة التوغل |

| أمراض النساء والمسالك البولية |

| أمراض القلب |

| العظمي |

| علم الأعصاب |

| التطبيقات الأخرى |

| المستشفيات |

| مراكز الجراحة التنقلة |

| العيادات المتخصصة |

| حسب المنتج | الأجهزة المحمولة |

| أجهزة المنظار | |

| الأجهزة الكهروجراحية | |

| أجهزة إغلاق الجروح | |

| الأنابيب المثقبة وأنظمة الوصول | |

| الأنظمة الروبوتية والمساعدة بالحاسوب | |

| الأجهزة الأخرى | |

| حسب نهج الإجراء | الجراحة المفتوحة |

| الجراحة طفيفة التوغل | |

| حسب التطبيق | أمراض النساء والمسالك البولية |

| أمراض القلب | |

| العظمي | |

| علم الأعصاب | |

| التطبيقات الأخرى | |

| حسب المستخدم النهائي | المستشفيات |

| مراكز الجراحة التنقلة | |

| العيادات المتخصصة |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي ونظرة النمو للسوق الأسترالي لأجهزة الجراحة العامة؟

السوق يقف عند 338.55 مليون دولار أمريكي في عام 2025 ومسار للوصول إلى 497.72 مليون دولار أمريكي بحلول عام 2030، محققاً معدل نمو سنوي مركب قدره 8.01%.

أي قطاع منتج يتوسع بأسرع ما يمكن؟

الأنظمة الروبوتية والمساعدة بالحاسوب تظهر أعلى زخم، بمعدل نمو سنوي مركب متوقع قدره 9.41% حتى عام 2030.

لماذا مراكز الجراحة التنقلة مهمة لموردي الأجهزة؟

مراكز الجراحة التنقلة هي أسرع مجموعة مستخدمين نهائيين نمواً، متقدمة بمعدل نمو سنوي مركب قدره 10.34%، لذا هي تقود الطلب على الأدوات المدمجة ومتعددة الاستخدامات التي تدعم التسريح في نفس اليوم.

ما المحرك الرئيسي الذي يشكل قرارات الشراء في المستشفيات؟

الإجراءات طفيفة التوغل تهيمن بحصة سوق 70.43% في عام 2024 ومعدل نمو سنوي مركب قدره 9.46%، مما يدفع المستشفيات لإعطاء الأولوية للمناظير والروبوتات ومنصات الطاقة المتقدمة.

كيف تؤثر لوائح إدارة السلع العلاجية على دخول السوق للأجهزة الجديدة؟

المنتجات عالية المخاطر تخضع لتدقيقات تفصيلية يمكن أن تضيف حوالي ستة أشهر لجداول الموافقة وتكلف قرب 100,000 دولار أسترالي في العمل الامتثالي، متطلبة تخطيط دقيق من المصنعين.

كم مركز المشهد التنافسي؟

الموردون الخمسة الأوائل يسيطرون على ما يزيد قليلاً عن 60% من الإيرادات الوطنية، مما يعطي القطاع درجة تركز 6 ويترك مساحة للمبتكرين المحليين الناشئين.

آخر تحديث للصفحة في: