حجم وحصة سوق أجهزة السكري في أستراليا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 721.44 مليون دولار أمريكي |

| حجم السوق (2030) | 814.65 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 2.46% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة السكري في أستراليا بواسطة Mordor Intelligence

تقدر قيمة سوق أجهزة السكري في أستراليا بـ 721.44 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 814.65 مليون دولار أمريكي بحلول عام 2030، متوسعة بمعدل نمو سنوي مركب قدره 2.46%. يعكس حجم سوق أجهزة السكري في أستراليا بيئة سداد ناضجة، وقبول قوي من الأطباء لبيانات الجلوكوز في الوقت الفعلي، وترقيات تكنولوجية ثابتة تحافظ على دورات الاستبدال نشطة. إعانات مخطط خدمات السكري الوطني (NDSS) الأوسع لمراقبة الجلوكوز المستمرة (CGM)، والتحول نحو توصيل الأنسولين الآلي، وارتفاع انتشار السكري من النوع 2 تدعم الطلب. البنية التحتية الصحية الرقمية المتكاملة-خاصة السجلات الصحية الإلكترونية العالمية-تقلل حواجز التأهيل للأجهزة الجديدة وتعزز مسارات الرعاية المدفوعة بالبيانات. الشركات المصنعة العالمية تكثف الشراكات المحلية لربط أنظمة الأجهزة بمنصة My Health Record، بينما تركز الشركات الناشئة على التشخيص الخالي من الألم الموجه للمجموعات المحرومة. تتركز الزخم التنافسي الآن على ربط بيانات الجلوكوز بمنصات استقلاب القلب الأوسع، وهي خطوة من المحتمل أن تعيد تشكيل معايير المشتريات خلال السنوات الخمس القادمة.

النتائج الرئيسية للتقرير

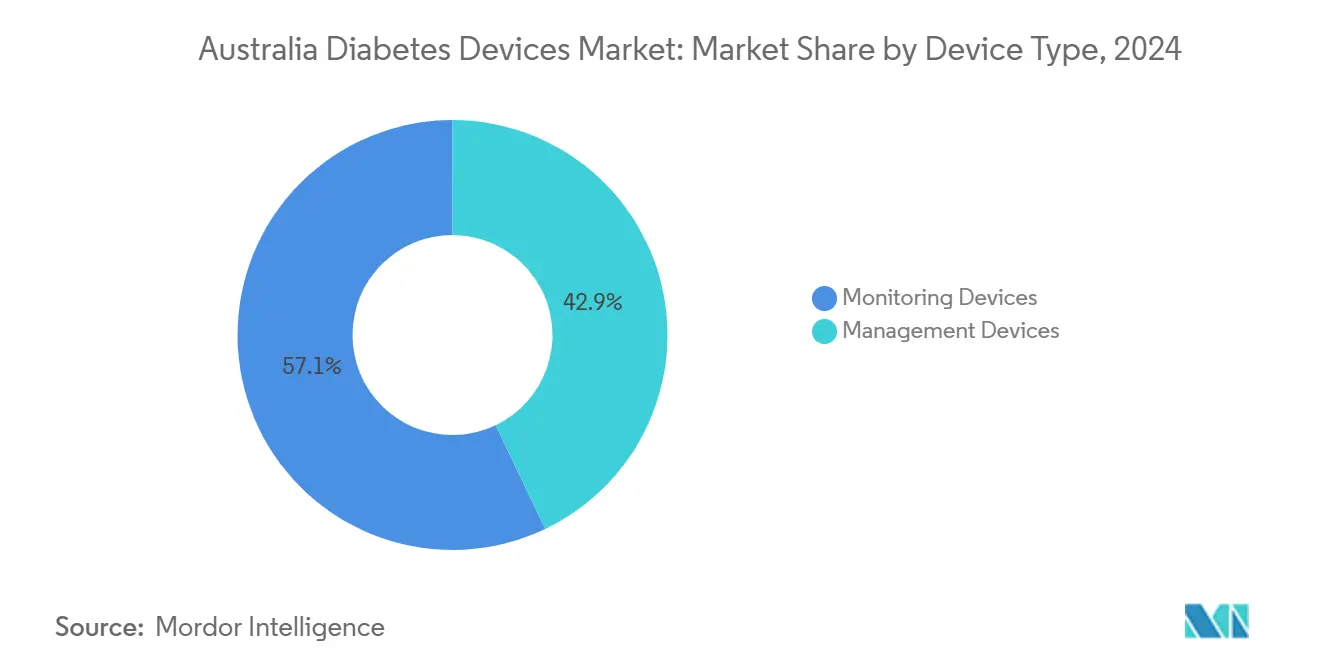

- حسب نوع الجهاز، تصدرت أجهزة المراقبة بنسبة 57.13% من حصة سوق أجهزة السكري في أستراليا في عام 2025؛ من المتوقع أن تسجل أجهزة الإدارة أسرع معدل نمو سنوي مركب بنسبة 3.10% حتى 2030. حسب المستخدم النهائي، استحوذت المستشفيات على 48.31% من حصة حجم سوق أجهزة السكري في أستراليا في عام 2025، بينما تتقدم إعدادات الرعاية المنزلية بمعدل نمو سنوي مركب 3.00% حتى 2030.

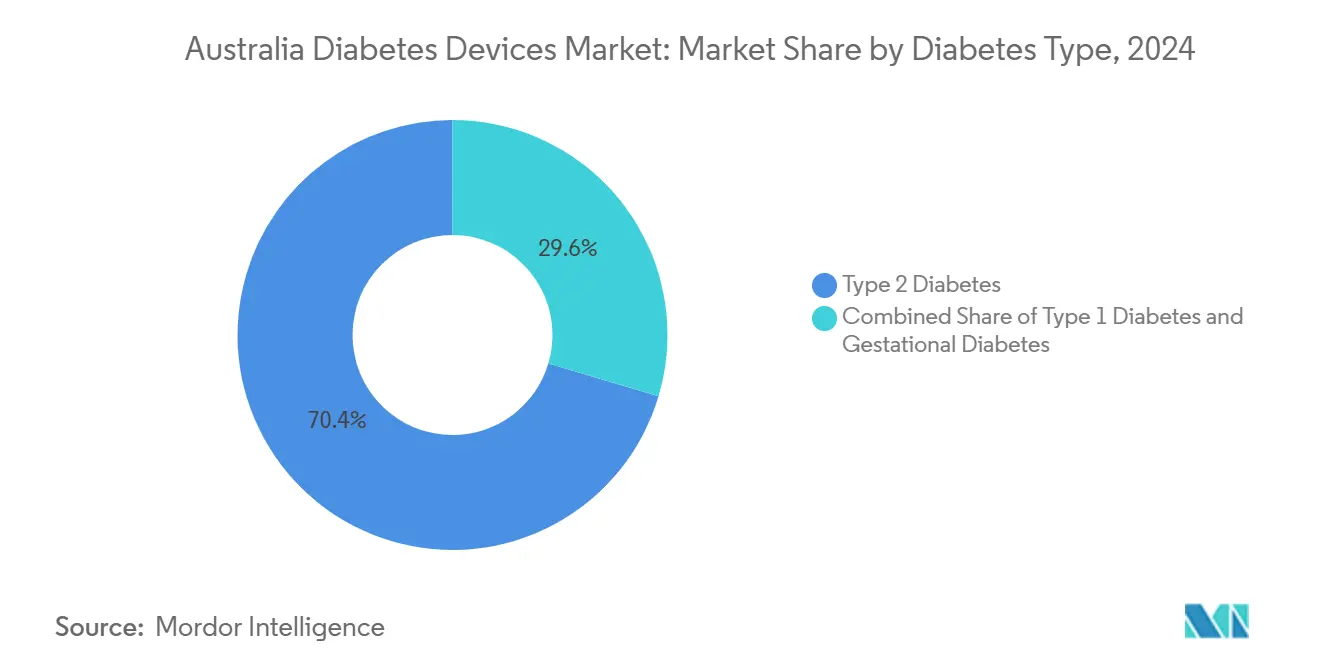

- حسب نوع السكري، هيمن السكري من النوع 2 بحصة إيرادات 70.45% في عام 2025؛ من المتوقع أن يتوسع السكري من النوع 1 بمعدل نمو سنوي مركب 2.90% حتى 2030.

- حسب التكنولوجيا، تولت الأنظمة الغازية 75.68% من حجم سوق أجهزة السكري في أستراليا في عام 2025، ومع ذلك الأنظمة غير الغازية في طريقها لمعدل نمو سنوي مركب 3.30% خلال فترة التوقع.

اتجاهات ورؤى سوق أجهزة السكري في أستراليا

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسع تعويض مراقبة الجلوكوز المستمرة عبر NDSS والصناديق الصحية الخاصة | +0.8% | وطني، مع تأثير أكبر في المناطق الحضرية | متوسط المدى (2-4 سنوات) |

| تصاعد انتشار السكري-خاصة النوع 2-مما يغذي الطلب المستدام على تقنيات المراقبة وتوصيل الأنسولين | +0.6% | وطني، مع معدلات أعلى في المجتمعات الأصلية والمناطق الريفية | طويل المدى (≥ 4 سنوات) |

| الاعتماد السريع لخدمات الصحة الرقمية والتطبيب عن بُعد التي تدمج بيانات مراقبة الجلوكوز المستمرة مع My Health Record، مما يعزز الاعتماد السريري | +0.4% | وطني، مع تركز أولي في المراكز الحضرية | متوسط المدى (2-4 سنوات) |

| زيادة في البحث والتطوير المحلي لمراقبة الجلوكوز المستمرة غير الغازية (مثل خاتم Opuz Bioimpedance) | +0.3% | مركز في مراكز الابتكار في المدن الكبرى | طويل المدى (≥ 4 سنوات) |

| الطرح المعجل للحلول من الجيل التالي | +0.25% | وطني | قصير المدى (≤ سنتان) |

| برامج العافية المؤسسية التي تدمج مستشعرات الجلوكوز المتصلة | +0.2% | محدود بالمناطق الحضرية الكبرى | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

توسع تعويض مراقبة الجلوكوز المستمرة عبر NDSS والصناديق الصحية الخاصة

حولت مبادرات السداد الوطنية سوق أجهزة السكري في أستراليا من خلال إزالة حواجز التكلفة المسبقة لمراقبة الجلوكوز المستمرة في الوقت الفعلي. مبادرة NDSS لمراقبة الجلوكوز المستمرة، التي تدعم مراقبة الجلوكوز المستمرة لكل شخص مصاب بالسكري من النوع 1، رفعت الاستخدام من 5% إلى ما يصل إلى 79% بين المستخدمين المؤهلين [1]Australian Bureau of Statistics, "Diabetes affects one in 15 Australians," abc.net.au Source: National Diabetes Services Scheme, "FreeStyle Libre 2 Plus to be subsidised through the NDSS," ndss.com.au . أكملت شركات التأمين هذه السياسة، بتمويل المستشعرات للحمول عالية المخاطر والمجموعات الطب الأطفال. تظهر الأدلة من دراسات فعالية التكلفة نسبة فعالية التكلفة التدريجية البالغة 39,518 دولار أسترالي لكل سنة حياة معدلة بالجودة مقابل الاستخدام ذاتي التمويل [2]Pease A. J. et al., "Nationally Subsidized Continuous Glucose Monitoring: A Cost-effectiveness Analysis," diabetesjournals.org. كما حفزت التغطية العامة المرتفعة منافسة الشركات المصنعة، مما دفع إلى طرح أسرع لمستشعرات الجيل التالي مع فترة ارتداء أطول ومعايرة المصنع.

تصاعد انتشار السكري يقود الطلب على الأجهزة

وصلت حالات السكري المشخصة إلى 1.3 مليون في عام 2025، مع 500,000 شخص إضافي غير مشخص، مما يسلط الضوء على احتياجات المراقبة غير الملباة. يمثل السكري من النوع 2 سبع من كل عشر حالات وهو الأسرع ارتفاعاً في السكان ذوي الدخل المنخفض والسكان الأصليين. يستفيد سوق أجهزة السكري في أستراليا مباشرة، حيث تشجع إرشادات الرعاية الأولية البدء المبكر في مراقبة الجلوكوز المستمرة للملفات المعقدة من النوع 2. تضغط جماعات الدعوة لتوسيع إعانات NDSS من النوع 1 إلى مجموعات النوع 2 التي تتطلب الأنسولين، تغيير سياسة يمكن أن يرفع أحجام المستشعرات بنسبة 20% إضافية.

الاعتماد السريع لخدمات الصحة الرقمية والتطبيب عن بُعد

تغطي أرقام بنود الرعاية الطبية عن بُعد الدائمة في Medicare الآن استشارات السكري عن بُعد، مما يدمج الرعاية الافتراضية في الممارسة الروتينية. تظهر التحليلات الوصفية أن الطب عن بُعد المرتبط ببيانات مراقبة الجلوكوز المستمرة يقلل HbA1c بمتوسط 0.37%، وهو تحسن ذو معنى سريرياً [3]Ravi S. et al., "Effect of Virtual Care in Type 2 Diabetes Management," bmchealthservres.biomedcentral.com. ريادة مقدمو الخدمات الحضريون هذه الخدمات، لكن الاعتماد يتسارع في المراكز الإقليمية حيث تحسن الاتصال بالإنترنت. يتسابق البائعون لاعتماد مستشعرات ممكّنة بالشبكة الخلوية تملأ My Health Record تلقائياً، مما يبسط نماذج الرعاية المشتركة بين أطباء الغدد الصماء وأطباء الممارسة العامة ومعلمي السكري المعتمدين.

البحث والتطوير المحلي لمراقبة الجلوكوز المستمرة غير الغازية

حصلت هيئات البحث والشركات الناشئة للتكنولوجيا الطبية على منح اتحادية جديدة لبناء مستشعرات بصرية وكهروكيميائية تتجنب ثقب الجلد. تشير البيانات المخبرية المبكرة من منصات التحليل الطيفي البصري إلى دقة ضمن ±15 ملغ/دل عبر نطاقات نقص السكر في الدم. على الرغم من عدم وصول أي منتج غير غازي بعد إلى موافقة إدارة السلع العلاجية (TGA)، فإن التجارب السريرية المخططة لـ 2025-2027 تشير إلى محور استراتيجي لسوق أجهزة السكري في أستراليا نحو المراقبة الخالية من الألم. يتوقع مراقبو الصناعة أن تجذب هذه الخطوط صفقات التطوير المشترك مع شركات الأجهزة متعددة الجنسيات بمجرد التغلب على عقبات الموثوقية.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة الشخصية العالية لمستهلكات المضخة خارج تغطية التأمين | -0.5% | وطني، مع تأثير أكبر في المناطق الاجتماعية الاقتصادية المنخفضة | متوسط المدى (2-4 سنوات) |

| التشغيل البيني المحدود بين المضخات المستوردة والتطبيقات المحلية | -0.3% | وطني | قصير المدى (≤ سنتان) |

| فجوات القوى العاملة والتدريب | -0.35% | المناطق الريفية والنائية | طويل المدى (≥ 4 سنوات) |

| مراقبة ما بعد السوق الصارمة لـ TGA تبطئ الإطلاقات الجديدة | -0.2% | وطني | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة الشخصية العالية لمستهلكات المضخة خارج تغطية التأمين

بينما تعوض المخططات العامة والخاصة تكاليف المستشعرات، لا يزال العديد من الأستراليين يدفعون ما يعادل 4,600-6,600 دولار أمريكي لمستهلكات المضخة عبر دورة ضمان مدتها أربع سنوات. يظهر النمذجة البرلمانية أن إعانات المضخة العالمية ستتطلب ما يصل إلى 749 مليون دولار أسترالي عبر التقديرات المستقبلية. ضغوط الأسعار تردع الاستخدام بين البالغين ذوي الدخل المنخفض، مما يساهم في اختراق أبطأ لأنظمة توصيل الأنسولين الآلية خارج شرائح الأطفال. لذلك يواجه سوق أجهزة السكري في أستراليا تأثير سقف حتى يتحقق تكافؤ التمويل مع مراقبة الجلوكوز المستمرة.

التشغيل البيني المحدود بين المضخات المستوردة والتطبيقات المحلية

يريد المستهلكون أنظمة بيئية مرنة بشكل متزايد حيث يمكن لأي مستشعر معتمد أن يقترن مع أي مضخة وواجهة هاتف ذكي. تعتمد المضخات المستوردة غالباً على بروتوكولات ملكية، مما يحد من تكامل التطبيقات المحلية ويولد حلول افعلها بنفسك للحلقة المغلقة. يقدر الأطباء الابتكار لكنهم يعبرون عن مخاوف المسؤولية لأن هذه الأنظمة افعلها بنفسك تقع خارج موافقة TGA. يخاطر سوق أجهزة السكري في أستراليا بالتشرذم ما لم تتعاون الصناعة والمنظمون على معمارية معايير مفتوحة تخفف قضايا السلامة والضمان.

تحليل القطاع

حسب نوع الجهاز: أجهزة المراقبة تهيمن بينما أنظمة العلاج تتسارع

ولدت أجهزة المراقبة 57.13% من إيرادات سوق أجهزة السكري في أستراليا في عام 2025 وتمثل القطاع الأساسي. الدعم القوي من NDSS رفع اختراق مراقبة الجلوكوز المستمرة، مما جعل المستشعرات روتينية حتى في الرعاية الأولية. بقيمة 410 مليون دولار أمريكي، تستفيد شريحة المراقبة من حجم سوق أجهزة السكري في أستراليا من الاستبدال المتكرر للمستشعرات التي تضمن إيرادات متكررة. إضافة أوائل 2025 لـ Dexcom G7 وFreeStyle Libre 2 Plus عززت الكثافة التنافسية، مع كلا العلامتين التجاريتين تقدمان أوقات إحماء اثنتي عشرة ساعة وخوارزميات تنبيه تنبؤية تلبي الإرشادات السريرية الوطنية.

حصلت أجهزة الإدارة على الحصة المتبقية لكنها تتوسع بمعدل نمو سنوي مركب 3.10%، الأسرع داخل المحفظة. تشير الأدلة من تجارب كوينزلاند متعددة المراكز إلى أن توصيل الأنسولين الآلي يحسن الوقت في النطاق بـ 15 نقطة مئوية، مما يترجم إلى مخاطر مضاعفات أقل ودعم دافع أقوى. إذا مرت الإعانة العالمية المقترحة للمضخة في البرلمان بحلول 2026، يمكن أن يدفع الاستخدام قطاع العلاج إلى 380 مليون دولار أمريكي بحلول 2030، مما يقلص الفجوة بين فئتي المراقبة والإدارة داخل سوق أجهزة السكري في أستراليا.

حسب المستخدم النهائي: قيادة المستشفى تستمر بينما الرعاية المنزلية تكتسب زخماً

ساهمت أنظمة المستشفيات بـ 48.31% من حصة سوق أجهزة السكري في أستراليا في عام 2025 لأنها نقطة التسجيل الأولية لبدء المضخة، وتدريب المستشعرات، وإدارة المضاعفات الحادة. تدير مستشفيات التعليم الحضرية الكبرى عيادات تقنية السكري المتخصصة التي تعيّن بروتوكولات اختيار الأجهزة. في المناطق الريفية، تعتمد المستشفيات المحلية على معلمي التمريض الزائرين، ومع ذلك لا تزال تهيمن على ميزانيات المشتريات، مما يعزز قبضة المستشفى على سلسلة التوريد لسوق أجهزة السكري في أستراليا.

تتسلق إعدادات الرعاية المنزلية بمعدل نمو سنوي مركب 3.00% حيث يضغط التطبيب عن بُعد القيود الجغرافية. أظهر مسح وطني أن 64% من مستخدمي المستشعرات ينقلون الآن بيانات الجلوكوز في الوقت الفعلي إلى الأطباء من المنزل، مما يقلل زيارات العيادة الروتينية. تجرب شركات التأمين الخاصة نماذج دفع متجمعة توفر مستشعرات وأقلام ذكية وتوجيه افتراضي تحت قسط واحد. هذا التحول يشجع الالتزام طويل المدى، مما يشير إلى أن الرعاية المنزلية يمكن أن تتجاوز 35% من حصة إيرادات سوق أجهزة السكري في أستراليا بحلول 2030.

حسب نوع السكري: حجم النوع 2 يهيمن؛ النوع 1 يحصد ارتفاع التكنولوجيا

مثل السكري من النوع 2 70.45% من مبيعات الأجهزة، يساوي تقريباً 505 مليون دولار أمريكي من حجم سوق أجهزة السكري في أستراليا في عام 2025. على الرغم من أن تمويل NDSS يركز على النوع 1، فإن الطلب من مستخدمي النوع 2 الذين يتطلبون الأنسولين ينمو، مع شركات التأمين الخاصة تقدم خصومات جزئية للمستشعرات عندما يتجاوز HbA1c 8%. توسيع السداد العام سيفتح سوقاً كامناً ضخماً، خاصة في السكان الأصليين حيث الانتشار ثلاثة أضعاف المتوسط الوطني.

يمثل السكري من النوع 1 مستخدمين مطلقين أقل ومع ذلك من المتوقع أن ينمو بنسبة 2.90% سنوياً على ظهر التغطية العالمية لمراقبة الجلوكوز المستمرة وإعانات المضخة المحتملة. تتوقع جماعات الدعوة اعتماد مضخة بنسبة 80% بعد أربع سنوات من تنفيذ الإعانة، سيناريو من شأنه أن يرفع مساهمات النوع 1 إلى 35% من إيرادات سوق أجهزة السكري في أستراليا. يحصل القطاع على رؤية إعلامية غير متناسبة، مما يعزز وعي المرضى ويسرع دوران التكنولوجيا.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: المنصات الغازية تحتفظ بالسيطرة بينما البحث غير الغازي ينضج

شملت الأنظمة الغازية 75.68% من دوران 2025 لأنها تلبي عتبات الدقة وتتمتع بسداد NDSS الثابت. تستمر المراجع إلى أجهزة قياس الإصبع، ومع ذلك منصات مراقبة الجلوكوز المستمرة متعددة المستشعرات تهيمن بشكل متزايد على الفئة الغازية. تستثمر الشركات المصنعة في قنيات ممدودة الارتداء ولاصقات سيليكون لخفض تهيج الجلد، مما يعزز الاحتفاظ داخل جزء كبير بالفعل من سوق أجهزة السكري في أستراليا.

انتقلت المفاهيم غير الغازية مثل أساور التحليل الطيفي وجلود المقاومة الحيوية من المقاعد إلى الاختبار الأول في الإنسان. اتحادات أكاديمية-صناعية في سيدني وملبورن تعد تجارب محورية، إذا نجحت، يمكن أن تقشر حصة السوق من الشاغلين الغازيين بعد 2028. الإرشادات التنظيمية المتوقعة من TGA بشأن معايير الأداء التحليلي ستحدد الجدول الزمني للإطلاق التجاري، لكن المحللين لا يزالون يتوقعون أن تتجاوز إيرادات غير الغازية 65 مليون دولار أمريكي بحلول 2030، مما يعكس شريحة ذات معنى ومع ذلك متواضعة من حصة سوق أجهزة السكري في أستراليا.

تحليل الجغرافيا

المراكز الحضرية-سيدني وملبورن وبريسبان وبيرث-تولد مجتمعة تقريباً 65% من قيمة سوق أجهزة السكري في أستراليا. تضم هذه المدن أعلى تركز لأطباء الغدد الصماء ومعلمي السكري والمستشفيات الثلاثية، مما يسهل إدخال المرضى في برامج مراقبة الجلوكوز المستمرة والمضخة. التغطية الصحية الخاصة هي أيضاً الأعلى في هذه المناطق، مما يضخم القوة الشرائية الشخصية للمستشعرات المساعدة التي تقع خارج جداول NDSS.

تظهر المدن الإقليمية مثل تاونزفيل وكيرنز ولاونسستون اعتماداً متزايداً للمستشعرات بعد أن طرحت حكومات الولايات شبكات الغدد الصماء عن بُعد الممولة من خلال جدول فوائد Medicare. انخفض متوسط HbA1c بـ 0.4 نقطة مئوية بين مستخدمي المستشعرات المسجلين في برنامج الرعاية الافتراضية في كوينزلاند، مما يعرض مكاسب سريرية تبرر إنفاق البنية التحتية الإضافية. مع وصول اتصالية 5G إلى المزيد من الرموز البريدية الإقليمية بحلول 2027، يتوقع سوق أجهزة السكري في أستراليا تحميلات بيانات أجهزة أسرع ومعدلات انقطاع أقل.

تواجه المجتمعات النائية والأصلية عبر الإقليم الشمالي وأستراليا الغربية حواجز لوجستية تقمع الاستخدام. تكاليف النقل والتبريد المتقطع للأنسولين والتفضيلات الثقافية تعقد التزام الأجهزة رغم العبء المرضي الأعلى. مشاريع تجريبية تشحن المستشعرات عبر الطائرات بدون طيار وتوظف عمال الصحة المجتمعية للتدريب أظهرت نجاحاً مبكراً لكنها تتطلب تمويلاً طويل المدى للتوسع. استراتيجية الحكومة لسد الفجوة تدرج الآن الوصول لمراقبة الجلوكوز المستمرة كهدف قابل للقياس، مما يشير إلى أن المشتريات العامة ستتوسع في هذه الجغرافيات المحرومة من سوق أجهزة السكري في أستراليا.

المشهد التنافسي

Abbott وMedtronic وDexcom تولت حصة رئيسية من إيرادات سوق أجهزة السكري في أستراليا في عام 2025. Abbott تقود في حجم المستشعرات على ظهر امتياز FreeStyle Libre وحصلت على إدراج NDSS سريع لـ Libre 2 Plus، الذي يضيف تنبيهات اختيارية بينما يحتفظ بمعايرة المصنع. Dexcom تميز من خلال الاتصالية في الوقت الفعلي، وطرح أوائل 2025 لمنصة G7 قلل فترات الإحماء إلى 30 دقيقة، مما عزز مزايا الالتزام.

Medtronic تستغل قاعدة المضخات المثبتة الموروثة وتستفيد من شراكة مستشعر Simplera مع Abbott لصياغة نظام بيئي موحد لتوصيل الأنسولين الآلي. الترخيص المتقاطع بين العملاقين يؤكد على نزعات الاندماج داخل سوق أجهزة السكري في أستراليا، ومواءمة خرائط طريق الأجهزة وتعزيز التأثير مع الدافعين.

تركز العلامات التجارية المتحدية على الابتكار المتخصص. Tandem، الموزعة محلياً بواسطة AMSL Diabetes، حصلت على موافقة TGA لتحديث خوارزمية يمكّن جرعات التصحيح التلقائية. تتركز الشركات الناشئة الأسترالية الصغيرة على الاستشعار الضوئي ومضخات الرقع القابلة للارتداء التي تلبي شرائح الرياضيين وسكري الحمل. هؤلاء المنافسون غالباً ما يحصلون على حوافز ضريبية حكومية للبحث والتطوير ويتعاونون مع مستشفيات الجامعات لتوظيف التجارب، مما يمنحهم بصمة متواضعة ومع ذلك متنامية تحافظ على سوق أجهزة السكري في أستراليا تنافسياً ديناميكياً.

قادة صناعة أجهزة السكري في أستراليا

-

Abbott Diabetes Care

-

Novo Nordisk A/S

-

Medtronic PLC

-

Dexcom Inc.

-

Roche Diabetes Care

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: حصلت Glucotrack على موافقة أخلاقية لدراسة مراقبة الجلوكوز في الدم المستمرة طويلة المدى في مستشفى St Vincent في ملبورن تستهدف 30 مشاركاً على مدار 12 شهراً.

- مارس 2025: حصلت Glucotrack على موافقة أخلاقية لدراسة مراقبة الجلوكوز في الدم المستمرة طويلة المدى في مستشفى St Vincent في ملبورن تستهدف 30 مشاركاً على مدار 12 شهراً.

- يناير 2025: عوض NDSS الأطباء العامين ومعلمي السكري والممرضات المسجلات لوصف أجهزة مراقبة الجلوكوز المستمرة، مما يوسع نقاط اللمس السريرية لبدء المستشعر.

- أغسطس 2024: أعلنت Medtronic عن شراكة عالمية مع Abbott لدمج مراقبة الجلوكوز المستمرة Simplera في مضخات الجيل التالي، مما يشير إلى توحيد النظام البيئي.

نطاق تقرير سوق أجهزة السكري في أستراليا

أجهزة رعاية السكري هي الأجهزة والمعدات والبرمجيات المستخدمة من قبل مرضى السكري لتنظيم مستويات الجلوكوز في الدم، ومنع مضاعفات السكري، وتقليل عبء السكري، وتعزيز جودة الحياة. ينقسم سوق أجهزة رعاية السكري في أستراليا إلى أجهزة المراقبة وأجهزة الإدارة والجغرافيا. يقدم التقرير القيمة (بالدولار الأمريكي) والحجم (بالوحدات) للقطاعات المذكورة أعلاه.

| أجهزة الإدارة | مضخات الأنسولين | جهاز المضخة |

| الخزان | ||

| مجموعة التسريب | ||

| حقن الأنسولين | ||

| خراطيش في الأقلام القابلة لإعادة الاستخدام | ||

| أقلام الأنسولين القابلة للتصرف | ||

| حاقنات النفث | ||

| أجهزة المراقبة | مراقبة السكر في الدم الذاتية | أجهزة قياس الجلوكوز |

| شرائط الاختبار | ||

| المشارط | ||

| مراقبة الجلوكوز المستمرة | المستشعرات | |

| المواد المتينة / أجهزة الإرسال | ||

| نماذج أولية لمراقبة الجلوكوز المستمرة غير الغازية الناشئة | ||

| إعدادات الرعاية المنزلية |

| المستشفيات |

| عيادات السكري المتخصصة |

| الصيدليات المجتمعية وصيدليات التجزئة (نقطة الرعاية) |

| السكري من النوع 1 |

| السكري من النوع 2 |

| سكري الحمل |

| الأنظمة الغازية |

| الأنظمة طفيفة التوغل |

| الأنظمة غير الغازية |

| حسب نوع الجهاز | أجهزة الإدارة | مضخات الأنسولين | جهاز المضخة |

| الخزان | |||

| مجموعة التسريب | |||

| حقن الأنسولين | |||

| خراطيش في الأقلام القابلة لإعادة الاستخدام | |||

| أقلام الأنسولين القابلة للتصرف | |||

| حاقنات النفث | |||

| أجهزة المراقبة | مراقبة السكر في الدم الذاتية | أجهزة قياس الجلوكوز | |

| شرائط الاختبار | |||

| المشارط | |||

| مراقبة الجلوكوز المستمرة | المستشعرات | ||

| المواد المتينة / أجهزة الإرسال | |||

| نماذج أولية لمراقبة الجلوكوز المستمرة غير الغازية الناشئة | |||

| حسب المستخدم النهائي | إعدادات الرعاية المنزلية | ||

| المستشفيات | |||

| عيادات السكري المتخصصة | |||

| الصيدليات المجتمعية وصيدليات التجزئة (نقطة الرعاية) | |||

| حسب نوع السكري | السكري من النوع 1 | ||

| السكري من النوع 2 | |||

| سكري الحمل | |||

| حسب التكنولوجيا | الأنظمة الغازية | ||

| الأنظمة طفيفة التوغل | |||

| الأنظمة غير الغازية | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما حجم سوق أجهزة رعاية السكري في أستراليا؟

من المتوقع أن يصل حجم سوق أجهزة رعاية السكري في أستراليا إلى 721.44 مليون دولار أمريكي في عام 2025 وأن ينمو بمعدل نمو سنوي مركب قدره 2.46% ليصل إلى 814.65 مليون دولار أمريكي بحلول عام 2030.

أي فئة جهاز تحتل أكبر حصة من الإنفاق؟

أجهزة المراقبة، خاصة أنظمة مراقبة الجلوكوز المستمرة، تمثل 57% من إيرادات سوق أجهزة السكري في أستراليا في عام 2025.

من هم اللاعبون الرئيسيون في سوق أجهزة رعاية السكري في أستراليا؟

Abbott Diabetes Care وNovo Nordisk A/S وMedtronic PLC وDexcom Inc. وRoche Diabetes Care هي الشركات الرئيسية العاملة في سوق أجهزة رعاية السكري في أستراليا.

هل مضخات الأنسولين معوضة على نطاق واسع في أستراليا؟

تتمتع مستشعرات مراقبة الجلوكوز المستمرة بسداد وطني، لكن مستهلكات المضخة لا تزال تحمل تكاليف شخصية كبيرة؛ اقتراح برلماني لدعم المضخات على الصعيد الوطني لا يزال قيد المراجعة.

آخر تحديث للصفحة في: