حجم وحصة سوق الطلاءات والطلاءات الواقية في آسيا والمحيط الهادئ

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

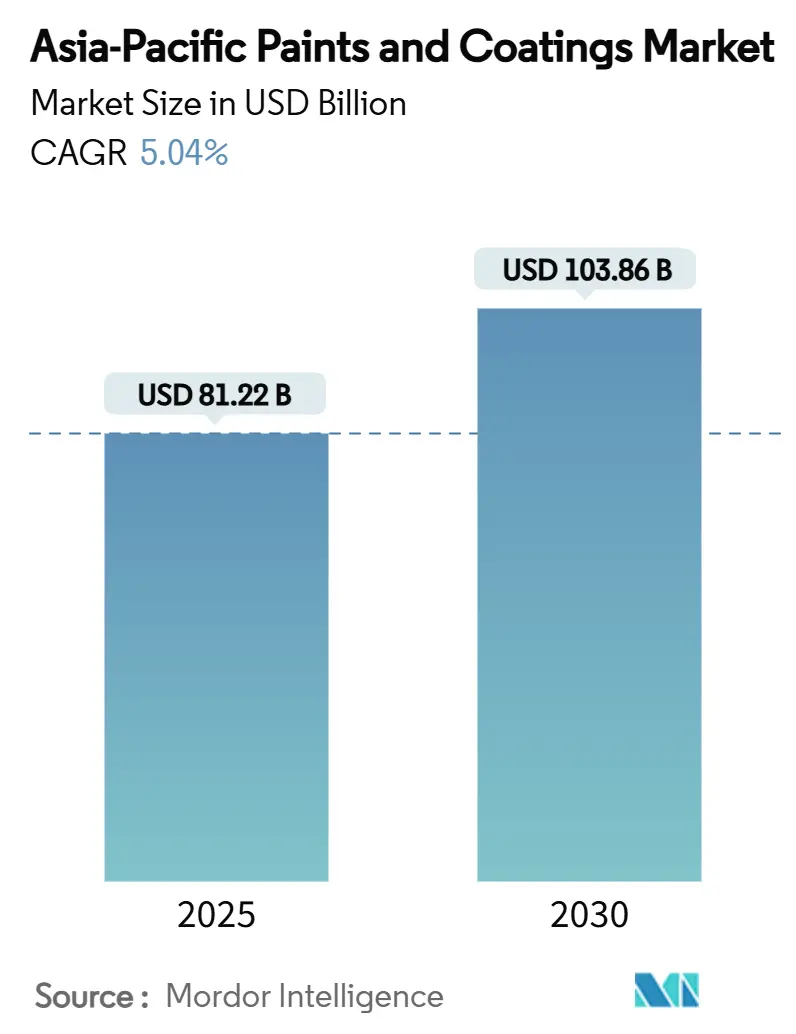

| حجم السوق (2025) | 81.22 مليار دولار أمريكي |

| حجم السوق (2030) | 103.86 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.04% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطلاءات والطلاءات الواقية في آسيا والمحيط الهادئ من قِبل مردور إنتيليجنس

يُقدر حجم سوق الطلاءات والطلاءات الواقية في آسيا والمحيط الهادئ بـ 81.22 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 103.86 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 5.04% خلال فترة التوقعات (2025-2030). اللوائح البيئية المتشددة، والتحضر المتسارع، والتوسع السريع في الإنتاج الصناعي والسيارات تدعم الطلب المستمر، بينما التحول إلى المنصات المائية يضع قادة التكنولوجيا في موضع مقاوم للهوامش. احتفظت الصين بالهيمنة بحصة 56.42% في 2024، إلا أن الهند تقود وتيرة النمو حتى 2030 مع اكتساب النفقات على البنية التحتية وتحديثات الإسكان زخماً. تقلبات المواد الخام، خاصة في أسعار ثاني أكسيد التيتانيوم، تبقي إدارة الهوامش في بؤرة التركيز الحاد، وإعادة التوجهات الاستراتيجية، مثل التخارجات من قبل BASF وAkzoNobel، تشير إلى أن النطاق وتوازن المحفظة والعمق الإقليمي ستحدد الميزة التنافسية. أدوات الألوان الرقمية، ودورات إعادة الطلاء الأسرع في الإسكان الحضري المتميز، وتحديثات "السفن الخضراء" المدعومة بالسياسات تضيف طبقات إضافية من الطلب التي تميز سوق الطلاءات والطلاءات الواقية في آسيا والمحيط الهادئ عن سلاسل القيمة الكيميائية الأكثر نضجاً.

النقاط الرئيسية للتقرير

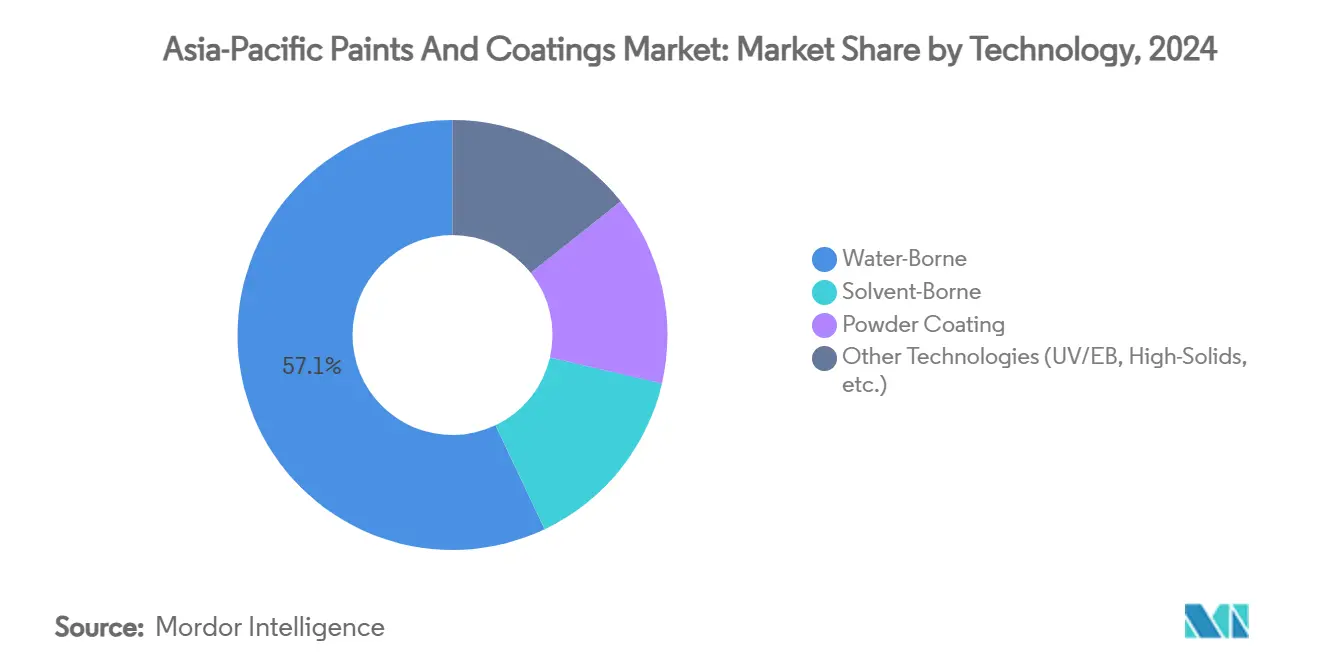

- حسب التكنولوجيا، استحوذت الطلاءات المائية على 57.05% من حصة الإيرادات في 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 5.71% حتى 2030.

- حسب نوع الراتنج، هيمنت التركيبات الأكريليكية على 35.59% من الحصة في 2024 مع التقدم بمعدل نمو سنوي مركب قدره 5.20% إلى 2030.

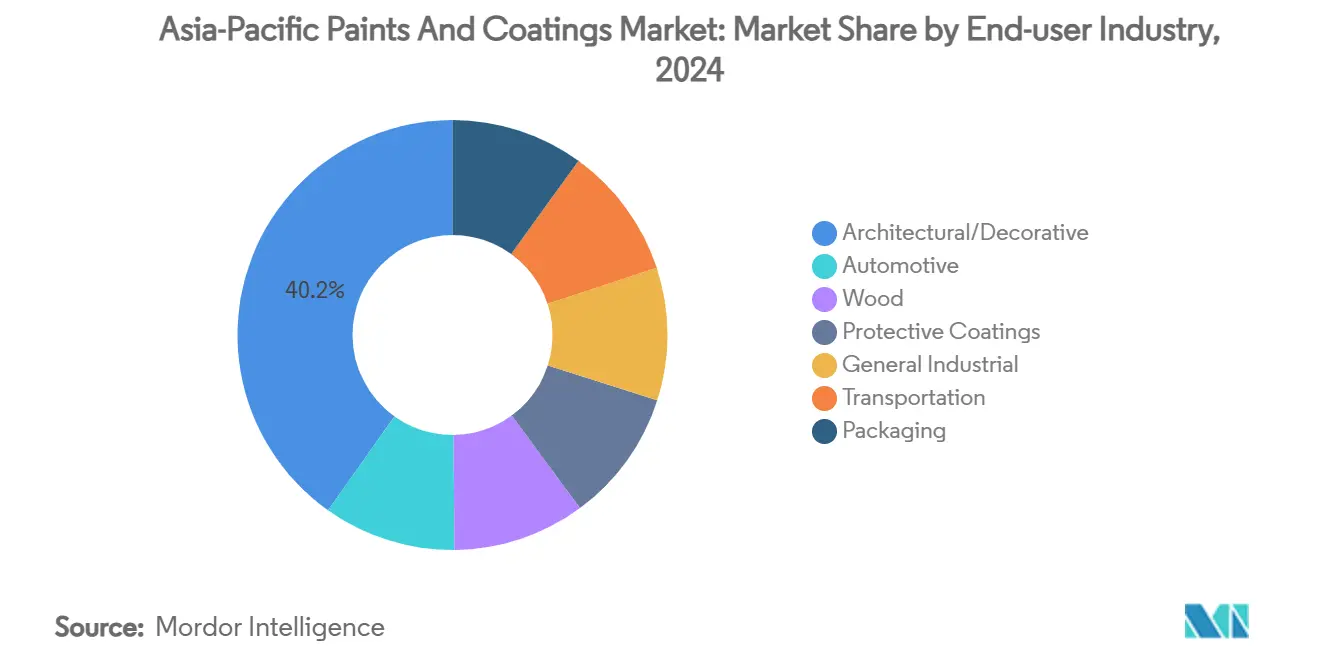

- حسب صناعة المستخدم النهائي، استحوذ القطاع المعماري والديكوري على 40.16% من الحصة في 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 5.47% حتى 2030.

- جغرافياً، قادت الصين بحصة 56.42% في 2024 بينما الهند مهيأة لأسرع معدل نمو سنوي مركب قدره 5.58% خلال نافذة التوقعات.

اتجاهات ورؤى سوق الطلاءات والطلاءات الواقية في آسيا والمحيط الهادئ

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| طفرة البناء في المدن الآسيوية الناشئة | +1.2% | إندونيسيا، وتايلاند، وماليزيا، وفيتنام، والفلبين | المدى المتوسط (2-4 سنوات) |

| ضغط دورة إعادة الطلاء في المدن الصينية من الدرجة الأولى | +0.8% | المدن الصينية الأساسية مع انتشار إلى الدرجة الثانية | المدى القصير (≤ سنتان) |

| تحول المصنعين الأصليين إلى طلاءات السيارات المائية العلوية | +0.7% | محاور السيارات في الصين والهند وتايلاند | المدى المتوسط (2-4 سنوات) |

| إعانات الحكومة لتحديث "السفن الخضراء" | +0.3% | القطاعات البحرية في كوريا واليابان | المدى الطويل (≥ 4 سنوات) |

| الطلاءات الإلزامية للأسطح الباردة في الهند | +0.4% | مجموعات المدن الذكية الهندية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

طفرة البناء في المدن الآسيوية الناشئة

النشاط الإنشائي المتزايد في إندونيسيا وتايلاند وفيتنام وماليزيا والفلبين يستمر في رفع أحجام الطلاءات المعمارية والواقية. إندونيسيا في طريقها لتصبح ثالث أكبر سوق بناء في العالم بحلول 2025، مساهمة بـ 9% في الناتج المحلي الإجمالي الوطني بينما تنمو 13% على أساس سنوي[1]منظمة الأخشاب الاستوائية الدولية، "تقرير سوق الأخشاب الاستوائية،" ITTO، ITTO.GO.ID. الممرات النقلية الكبيرة والمناطق الصناعية وبرامج الإسكان الميسور تضاعف نقاط الاتصال للطلاءات عبر ركائز الخرسانة والفولاذ والخشب. المقاولون الدوليون يحددون عادة الطلاءات منخفضة المركبات العضوية المتطايرة التي تتماشى مع شهادات البناء الأخضر، مما يميل الطلب أكثر نحو الكيمياء المائية. الاستثمار الأجنبي المباشر في مجموعات السيارات والإلكترونيات يدفع أيضاً الطلبات للطلاءات عالية الأداء للمصنعين الأصليين والأرضيات والآلات. التدفقات المستمرة تتوقف على الاستقرار الاقتصادي الكلي والهدوء الجيوسياسي، لكن التراكمات قريبة المدى تبقي سوق الطلاءات والطلاءات الواقية في آسيا والمحيط الهادئ مزوداً جيداً بارتفاع الحجم المرتبط بالبناء.

ضغط دورة إعادة الطلاء في الإسكان الصيني من الدرجة الأولى

أسواق العقارات الناضجة في الصين تشهد فترات إعادة طلاء أقصر حيث يعطي الملاك الأولوية للتحديثات الجمالية والحفاظ على الأصول. أبلغت نيبون بينت عن نمو في مدن الدرجة الأولى والثانية حيث ضاقت دورات إعادة الطلاء من 5-7 سنوات إلى 3-5 سنوات. العلامات التجارية المتميزة القادرة على ضمان احتباس الألوان لفترات ممتدة تستغل الاتجاه لتداول العملاء بمنتجات ذات هوامش أعلى. التباطؤ الهيكلي في بدايات الإسكان الجديد أعاد توجيه الدخل المتاح نحو نفقات التجديد، مما يرفع القيمة لكل مسكن حتى لو تراجعت إتمامات الوحدات. الطلب مركز في التشطيبات الداخلية، والبرايمر المائي والطلاءات العلوية الخالية من الرائحة التي تلبي حدود الانبعاث GB/T 33372-2020. الزخم المستمر سيعتمد على نمو دخل الأسر والمشاعر في سوق العقارات الأوسع، لكن الارتفاع قريب المدى مادي بالفعل لسوق الطلاءات والطلاءات الواقية في آسيا والمحيط الهادئ.

تحول المصنعين الأصليين إلى طلاءات السيارات المائية العلوية

سرّع المصنعون للمعدات الأصلية عبر الصين والهند وتايلاند تحويل خطوط الطلاء من أنظمة مذيبة إلى مائية لتلبية سقوف المركبات العضوية المتطايرة الأكثر إحكاماً. صانعو السيارات العالميون العاملون في الصين أكملوا تحديثات متعددة الخطوط تمكن تطبيق الطلاء الأساسي المائي والطلاء الشفاف دون المساس باللمعان أو مقاومة الخدش. التحول يتطلب مناطق وميض جديدة وضوابط رطوبة ومذررات آلية، مما يرفع حواجز رأس المال للمتأخرين لكن يعزز الامتثال البيئي طويل المدى. الموردون الذين يقدمون هجائن الأكريليك-البولي يوريثان المائية مع حركية شفاء سريعة يحصلون على موافقات المنصات، مما يدفع الجذب الإضافي للراتنجات والإضافات وحزم الألوان. بينما تكاليف التحويل المقدمة مادية، فإن المدخرات التشغيلية في تقليل المذيبات وسلامة العمال تعوض جزءاً من النفقات، مما يجعل التحول التكنولوجي محفزاً دائماً لسوق الطلاءات والطلاءات الواقية في آسيا والمحيط الهادئ.

الطلاءات الإلزامية للأسطح الباردة في برنامج المدن الذكية في الهند

مهمة المدن الذكية الوطنية تتطلب طلاءات علوية عاكسة على المباني العامة في المناطق المناخية الحارة، وولايات مثل تيلانغانا نشرت بالفعل سياسات مخصصة للأسطح الباردة[2]مجموعة المناخ، "سياسة السقف البارد في تيلانغانا: العرض التجريبي لتنفيذ السياسات،" THECLIMATEGROUP.ORG . أهداف الانعكاسية فوق 0.7 تدفع الطلب نحو الأكريليك الإيلاستوميري المحمل بالكرات المجهرية الخزفية، وهو مزيج تركيبي يتطلب أسعار بيع متوسطة أعلى من التشطيبات الأسمنتية التقليدية. مناقصات البلديات، ومخططات اعتماد البناء الأخضر، وأهداف ESG للشركات تتطور معاً، مما يزيد قابلية التنبؤ بالطلبات للموردين المؤهلين. مشاريع الإسكان الجماعي المدعومة بإعانات فيدرالية أو للولايات تضمن المواصفات في وثائق المناقصة، مما يعزز الأحجام حتى عندما يلين الطلب الخاص. المنتجون الإقليميون بمحافظ عاكسة للحرارة يوسعون الطاقة وفقاً لذلك، مضيفين طبقة أخرى من الزخم لسوق الطلاءات والطلاءات الواقية في آسيا والمحيط الهادئ.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تشديد سقوف المركبات العضوية المتطايرة والفورمالديهايد | −0.6% | الصين، تمتد إلى أسواق آسيان | المدى القصير (≤ سنتان) |

| تقلبات أسعار ثاني أكسيد التيتانيوم | −0.4% | الأنظمة المصبوغة المتمركزة في الصين والهند | المدى القصير (≤ سنتان) |

| نقص المهارات في الطلائين الصناعيين المعتمدين | −0.2% | ممرات الصناعة الثقيلة الإندونيسية والفيتنامية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تشديد سقوف المركبات العضوية المتطايرة والفورمالديهايد

معيار الصين GB/T 33372-2020 خفض عتبات المركبات العضوية المتطايرة المسموحة للطلاءات المعمارية إلى 120 غ/لتر، وحملات الإنفاذ الإقليمية كثفت تردد التدقيق. الشركات المصنعة الأصغر التي تفتقر للبحث والتطوير وبنية التشتت المائية تواجه نفقات إعادة تشكيل وتخاطر بتعطيلات سلسلة التوريد إذا انقضت مواعيد الامتثال النهائية. توجيهات مماثلة تتشكل في فيتنام وماليزيا، مما يدفع الموردين عبر الحدود لتنسيق خطوط المنتجات، أو تخزين منتجات منفصلة أو الخروج من فئات المذيبات منخفضة الهامش. بينما التأثير الصافي طويل المدى يوجه الطلب إلى عروض مائية أعلى قيمة، فإن ترشيد الطاقة قريب المدى وتكاليف الانتقال تكبح الإنتاج الإجمالي، مقلصة زخم سوق الطلاءات والطلاءات الواقية في آسيا والمحيط الهادئ.

نقص المهارات في الطلائين الصناعيين المعتمدين في إندونيسيا وفيتنام

التصنيع السريع تفوق على بنية التدريب المهني، تاركاً فجوة في المطبقين المؤهلين من NACE ومفتشي FROSIO المعتمدين. برنامج كارتو براكيرجا الإندونيسي غطى 1.15 مليون مشارك في 2025، لكن جزءاً فقط تخصص في كفاءات الطلاء. التحضير غير الكافي للسطح والبناء غير السليم للغشاء يؤديان بشكل متكرر إلى فشل مبكر في الأصول البحرية والنفطية والغازية والبنية التحتية، مما يؤدي لمطالبات ضمان ومخاطر سمعة. برنامج تعزيز المهارات لـ TWI جنوب شرق آسيا يقدم وحدات معتمدة، لكن المخرجات السنوية الإجمالية تبقى دون الطلب الصناعي. أصحاب المشاريع يعوضون بتفضيل الموردين العالميين الذين يجمعون بيع المواد مع التدريب في الموقع وتدقيقات ضمان الجودة، لكن فجوة المواهب الأساسية ما زالت تكبح مسار نمو سوق الطلاءات والطلاءات الواقية في آسيا والمحيط الهادئ.

تحليل القطاعات

حسب التكنولوجيا: هيمنة الطلاءات المائية تتسارع

استحوذت التركيبات المائية على 57.05% من حصة سوق الطلاءات والطلاءات الواقية في آسيا والمحيط الهادئ في 2024 ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 5.71% حتى 2030. حظر شنغهاي للمذيبات في الجدران الخارجية عام 2018 تبلور موجة سياسة أوسع عبر قوانغدونغ وبيجين والمتنزهات الصناعية الساحلية، موجهاً البناة نحو بدائل منخفضة المركبات العضوية المتطايرة والرائحة المنخفضة. سوق الطلاءات والطلاءات الواقية في آسيا والمحيط الهادئ تحول بالتالي من التبني التدريجي إلى الاستبدال النظامي، بمساعدة مستحلبات أكريليكية جديدة تقدم مقاومة الكتل ومقاومة الماء المبكرة وأوقات إعادة الطلاء السريعة مماثلة للألكيدات المذيبة. مصنعو المعدات الأصلية للسيارات صادقوا على مكدسات الطلاء الأساسي الشفاف المائية التي تتحمل تقلبات الرطوبة الشائعة في جنوب شرق آسيا، محو المخاوف السابقة حول الجودة.

البودرة والقابلة للعلاج بالأشعة فوق البنفسجية والأنظمة عالية المواد الصلبة معاً تشكل شريحة أصغر لكن سريعة النمو من صناعة الطلاءات والطلاءات الواقية في آسيا والمحيط الهادئ، خاصة في الأثاث المعدني والأجهزة وإلكترونيات 3C. أوراق اعتماد البودرة الخالية من المركبات العضوية المتطايرة، بالإضافة إلى كفاءات الاستصلاح فوق 95%، تجذب سياسات المشتريات المدفوعة بـ ESG في سنغافورة وأستراليا. لكن تكاليف رأس المال للأفران وخطوط المعالجة المسبقة تحد من التغلغل في مجموعات المؤسسات الصغيرة والمتوسطة المقيدة نقدياً.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الراتنج: تنوع الأكريليك يقود الريادة

احتلت الكيميائيات الأكريليكية 35.59% من حجم سوق الطلاءات والطلاءات الواقية في آسيا والمحيط الهادئ في 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 5.20% حتى 2030. الاستقرار العالي للأشعة فوق البنفسجية، وتوازن الصلابة والمرونة، ومسارات البلمرة المستحلبة فعالة التكلفة تجعل الأكريليك الخيار الافتراضي للأنظمة المعمارية الخارجية والداخلية. هجائن الأكريليك-الستايرين المائية حلت محل الألكيدات المذيبة في العديد من منتجات الديكور، والدرجات ذاتية التشابك الآن تلبي مواصفات الداخلية للسيارات دون منشطات الإيزوسيانات.

الألكيدات تستمر في خدمة الإسكان الريفي الحساس للسعر وقطاعات الحرف، بينما تشتتات البولي يوريثان تهيمن على تشطيبات الخشب الشفافة التي تتطلب مقاومة الخدش. راتنجات الإيبوكسي تدعم برايمرات مضادة للتآكل لخزانات الصابورة البحرية وحديد التسليح بسبب مقاومتها الكيميائية، وراتنجات البوليستر ترسي خطوط طلاء البودرة للأجهزة وبثق الألمنيوم. الطلب الناشئ للبوليولات القائمة على النبات وCO₂ قد يتآكل حصة الأكريليك بشكل متواضع بعد 2028، لكن التنوع والغلاف الأدائي المتطور للأكريليك يبقيها في موضع قيادة راسخ عبر سوق الطلاءات والطلاءات الواقية في آسيا والمحيط الهادئ.

حسب صناعة المستخدم النهائي: القطاع المعماري يحافظ على الهيمنة

استحوذت الطلاءات المعمارية والديكورية على 40.16% من حصة سوق الطلاءات والطلاءات الواقية في آسيا والمحيط الهادئ في 2024 ومن المتوقع أن تتقدم بمعدل نمو سنوي مركب قدره 5.47% حتى 2030. التحضر غير المسبوق في آسيان وجنوب آسيا يبقي الطلب على البناء الجديد قوياً، بينما دورات التجديد في المدن الصينية من الدرجة الأولى تضغط فترات إعادة الطلاء، مما يعزز الحجم لكل أسرة. الطلاءات العلوية الداخلية المائية مع إضافات مضادة للبكتيريا، وبرايمرات خالية من الرائحة، وتشطيبات مطفية قابلة للغسيل هي سائدة حتى في المدن متوسطة المستوى، مما يدفع متوسط أسعار البيع إلى أعلى.

تشطيبات المصنعين الأصليين للسيارات تستفيد من نمو إنتاج المركبات الإقليمي والتحول التكنولوجي إلى الأنظمة المائية، لكن تبقى أكثر تركزاً بين الموردين العالميين. الطلاءات الواقية تكسب من مشاريع المصافي وGLN والجسور عبر إندونيسيا وفيتنام، مطالبة بإيبوكسي عالي المواد الصلبة وطلاءات علوية بولي سيلوكسان. طلاءات الخشب تستفيد من توسيع صادرات الأثاث من فيتنام، بينما المجموعة الصناعية العامة تشمل تطبيقات الملف والعلب والأجزاء البلاستيكية المرتبطة بتوسع تصنيع السلع الاستهلاكية. إجمالياً، هذه القطاعات تعزز سوق الطلاءات والطلاءات الواقية في آسيا والمحيط الهادئ كساحة متعددة السرعات حيث الطلب المعماري يرسي أحجام خط الأساس بينما المتخصصات الصناعية تدفع تنوع الهوامش.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

حافظت الصين على حصة 56.42% من سوق الطلاءات والطلاءات الواقية في آسيا والمحيط الهادئ في 2024، مستفيدة من نطاق البناء الذي لا يُضاهى وأكبر قاعدة تجميع سيارات في العالم. الطلب الديكوري في مدن الدرجة الأولى والثانية يتحول نحو الطلاءات الداخلية المائية المتميزة منخفضة الرائحة، مدفوعاً بارتفاع الدخل المتاح ورموز انبعاث GB/T. أحجام السيارات للمصنعين الأصليين تؤمن جذباً ثابتاً للطلاءات الشفافة عالية اللمعان، وصيانة البنية التحتية العامة تتطلب برايمرات غنية بالزنك وطلاءات علوية بولي سيلوكسان للجسور ومترو الأنفاق. السياسات البيئية مثل حظر المذيبات على مستوى المدن تستمر في إعادة تشكيل محافظ المنتجات نحو الكيميائيات المتوافقة.

من المتوقع أن تتوسع الهند بمعدل نمو سنوي مركب قدره 5.58% حتى 2030، الأسرع في المنطقة، حيث برامج المدن الذكية وإصلاحات العقارات وتوسعات الطرق السريعة تسرّع امتصاص الطلاءات. الطلاءات الإلزامية للأسطح الباردة، ورمز حفظ الطاقة للمباني، وارتفاع القدرة على تحمل الإسكان الريفي تدعم نمو القيمة بأرقام مزدوجة في خطوط الأكريليك العاكس والإيلاستوميري.

مراكز الإلكترونيات في فيتنام تدعم الطلب على إيبوكسي مؤهل للغرف النظيفة، وممر السيارات في تايلاند يفضل الأكريليك-البولي يوريثان المائي، ومرافق زيت النخيل في ماليزيا تحدد مضادات التآكل عالية القوة. اليابان وكوريا الجنوبية تبقيان مراكز ابتكار مع سقوف VOC صارمة وبرامج إعانة لتحديثات السفن الخضراء التي تكافئ الأنظمة البحرية المتميزة. أستراليا ونيوزيلندا تتبنيان التكنولوجيات عالية الأداء مبكراً لكن تمثلان أحجاماً مطلقة أصغر؛ امتثالهما البيئي الصارم مع ذلك يؤثر على معايير التركيب الإقليمية. إجمالياً، التنوع الجغرافي يضمن أن سوق الطلاءات والطلاءات الواقية في آسيا والمحيط الهادئ يبقى متوازناً بين العمالقة المدفوعين بالنطاق والاقتصادات الناشئة السريعة والرشيقة.

المشهد التنافسي

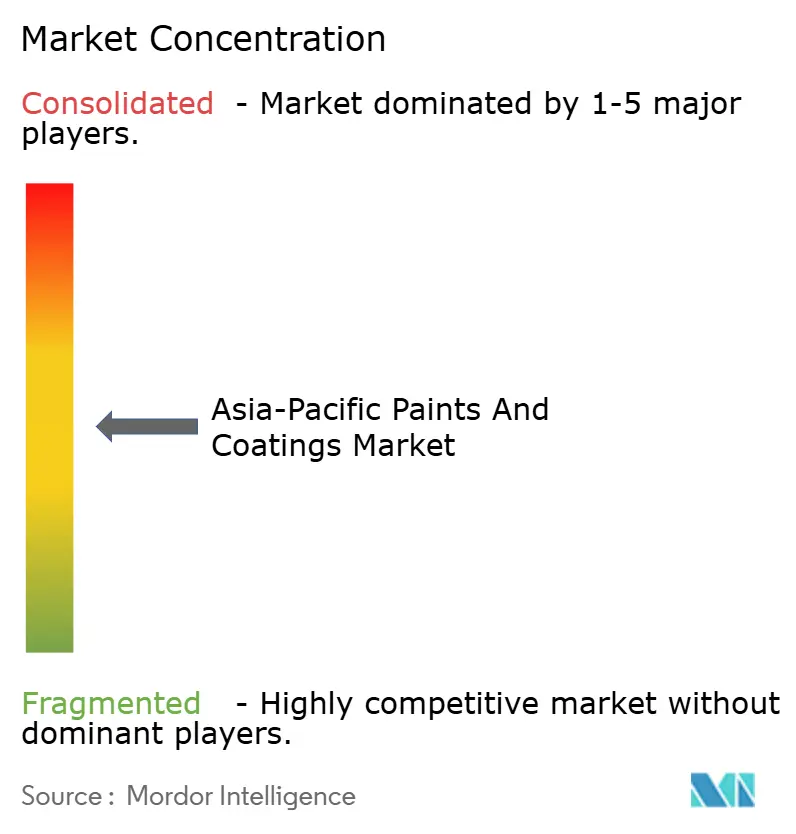

سوق الطلاءات والطلاءات الواقية في آسيا والمحيط الهادئ مجزأ بدرجة متوسطة، يجمع بين كبرى الشركات العالمية والمتخصصين الإقليميين الراسخين الذين يستفيدون من التوزيع المحلي وولاء العلامة التجارية. الطلاءات المعمارية تميل نحو التجزؤ لأن اللوجستيات ومطابقة الألوان وعلاقات التجار تفضل اللاعبين المحليين؛ قطاعات السيارات والبحرية تتركز حول الموردين متعددي الجنسيات مع خبرة التحكم في العمليات وموافقات المصنعين الأصليين. القيادة التكنولوجية هي مميز حاسم. استحواذ نيبون بينت البالغ 2.3 مليار دولار على منتج الكيميائيات المتخصصة AOC وسّع قدراتها على الراتنجات، معززاً نموذج التوريد المحلي للمحلي في الصين وآسيان.

قادة صناعة الطلاءات والطلاءات الواقية في آسيا والمحيط الهادئ

-

أسيان بينتس

-

شركة كانساي بينت المحدودة

-

شركة نيبون بينت هولدينغز المحدودة

-

شركة PPG إندستريز المحدودة

-

شركة أكزو نوبل

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أعلنت شركة أكزو نوبل عن خطط لبيع أكزو نوبل الهند لمجموعة JSW، مما يمثل إعادة توجه استراتيجي كبير في السوق الهندي.

- ديسمبر 2024: وقعت طلاءات أكزو نوبل البحرية والواقية مذكرة تعاون مع سينوبك لتوريد أنظمة مضادة للتآكل ومقاومة للحريق عالية الأداء لدعم التوسع العالمي.

- يوليو 2024: استثمرت أسيان بينتس 1,305 كرور روبية هندية (156.12 مليون دولار أمريكي) لرفع طاقة مصنع مايسورو إلى 600,000 كيلو لتر سنوياً، رافعة إجمالي طاقة الشركة إلى 2,150,000 كيلو لتر.

نطاق تقرير سوق الطلاءات والطلاءات الواقية في آسيا والمحيط الهادئ

الطلاءات أو الطلاءات الواقية هي أنظمة غروية متعددة الطور مطبقة على السطح المرغوب، في المقام الأول للجماليات والحماية. هي خليط من الأصباغ والمواد الرابطة والسوائل والإضافات، التي يمكن تطبيقها بسهولة على الأسطح باستخدام رذاذ أو فرشاة. كل مكون يلعب دوراً حاسماً في تحديد خصائص وأداء الطلاءات أثناء أو بعد التطبيق. الطلاءات والطلاءات الواقية تجد تطبيقات رئيسية في الصناعة المعمارية، مثل الطلاءات الديكورية والواقية.

سوق الطلاءات والطلاءات الواقية في آسيا والمحيط الهادئ مقسم حسب التكنولوجيا ونوع الراتنج وصناعة المستخدم النهائي والجغرافيا. حسب التكنولوجيا، السوق مقسم إلى مائي ومذيب وبودرة وتكنولوجيات أخرى (UV/EB، عالي المواد الصلبة، إلخ.). حسب نوع الراتنج، السوق مقسم إلى أكريليك وألكيد وبولي يوريثان وإيبوكسي وبوليستر وأنواع راتنج أخرى (فينوليك وكيتونيك وأخرى). حسب صناعة المستخدم النهائي، السوق مقسم إلى معماري/ديكوري وسيارات وخشب وواقي وصناعي عام ونقل وتعبئة وصناعات مستخدم نهائي أخرى (طلاءات بلاستيكية وزراعة ومعدات البناء وحفر الأرض وأخرى). التقرير يغطي أيضاً أحجام الأسواق والتوقعات لسوق الطلاءات والطلاءات الواقية في 11 دولة عبر آسيا والمحيط الهادئ. التقرير يقدم حجم السوق من ناحية القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| المائية |

| المذيبة |

| طلاء البودرة |

| التكنولوجيات الأخرى (UV/ EB، عالية المواد الصلبة، إلخ.) |

| الأكريليك |

| الألكيد |

| البولي يوريثان |

| الإيبوكسي |

| البوليستر |

| أخرى (الفينوليك، الكيتونيك، إلخ.) |

| المعمارية/ الديكورية |

| السيارات |

| الخشب |

| الطلاءات الواقية |

| الصناعية العامة |

| النقل |

| التعبئة |

| الصين |

| الهند |

| اليابان |

| كوريا الجنوبية |

| أستراليا ونيوزيلندا |

| إندونيسيا |

| تايلاند |

| ماليزيا |

| فيتنام |

| الفلبين |

| سنغافورة |

| بقية آسيا والمحيط الهادئ |

| حسب التكنولوجيا | المائية |

| المذيبة | |

| طلاء البودرة | |

| التكنولوجيات الأخرى (UV/ EB، عالية المواد الصلبة، إلخ.) | |

| حسب نوع الراتنج | الأكريليك |

| الألكيد | |

| البولي يوريثان | |

| الإيبوكسي | |

| البوليستر | |

| أخرى (الفينوليك، الكيتونيك، إلخ.) | |

| حسب صناعة المستخدم النهائي | المعمارية/ الديكورية |

| السيارات | |

| الخشب | |

| الطلاءات الواقية | |

| الصناعية العامة | |

| النقل | |

| التعبئة | |

| حسب الجغرافيا | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا ونيوزيلندا | |

| إندونيسيا | |

| تايلاند | |

| ماليزيا | |

| فيتنام | |

| الفلبين | |

| سنغافورة | |

| بقية آسيا والمحيط الهادئ |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق الطلاءات والطلاءات الواقية في آسيا والمحيط الهادئ؟

السوق يقف عند 81.22 مليار دولار أمريكي في 2025.

ما مدى سرعة نمو الطلب على الطلاءات والطلاءات الواقية في المنطقة المتوقعة؟

القيمة الإجمالية متوقعة للارتفاع بمعدل نمو سنوي مركب قدره 5.04% بين 2025 و2030.

أي تكنولوجيا تهيمن على مبيعات الطلاءات في آسيا والمحيط الهادئ اليوم؟

الطلاءات المائية تقود بحصة 57.05% وأعلى معدل نمو سنوي مركب متوقع حتى 2030.

لماذا تُعتبر الهند السوق الأسرع نمواً في المنطقة؟

بنية المدن الذكية التحتية، وولايات الأسطح الباردة وارتفاع الدخل المتاح تدعم توقعات معدل نمو سنوي مركب قدره 5.58% حتى 2030.

كيف تؤثر أسعار ثاني أكسيد التيتانيوم الأعلى على المنتجين؟

التقلبات تضغط الهوامش الإجمالية، مجبرة على تعديلات أسعار متكررة ومفضلة للاعبين المتكاملين مع عقود توريد طويلة المدى.

آخر تحديث للصفحة في: