حجم وحصة سوق الأمن السيبراني في منطقة آسيا والمحيط الهادئ

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

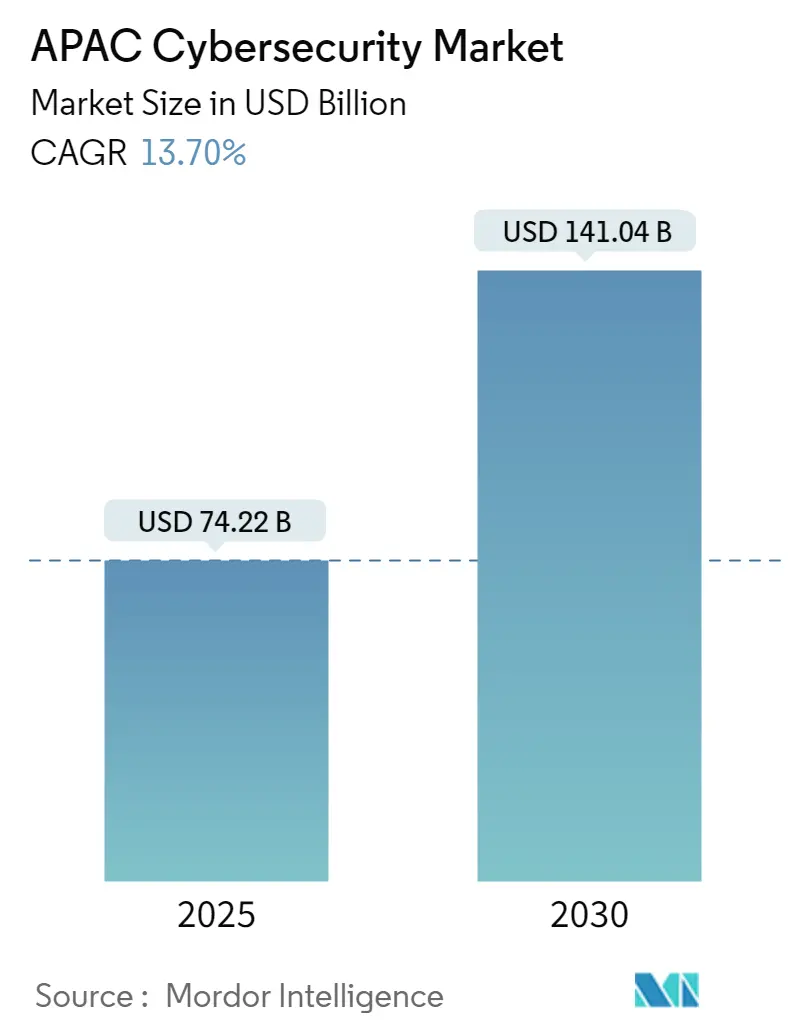

| حجم السوق (2025) | 74.22 مليار دولار أمريكي |

| حجم السوق (2030) | 141.04 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.70% CAGR |

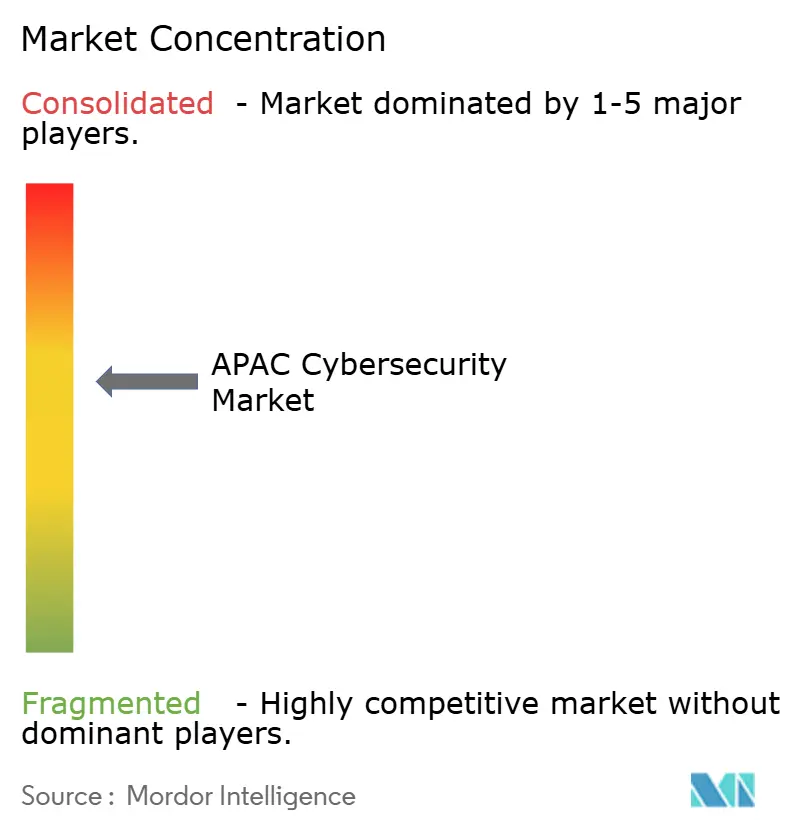

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأمن السيبراني في منطقة آسيا والمحيط الهادئ بواسطة Mordor Intelligence

وصل حجم سوق الأمن السيبراني في منطقة آسيا والمحيط الهادئ إلى 74.22 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 13.7% ليصل إلى 141.04 مليار دولار أمريكي بحلول عام 2030، مما يعكس دفع الحكومات نحو السيادة الرقمية وتحول الشركات نحو نماذج الدفاع السيبراني الاستباقية. الهجمات المتزايدة المدعومة من الدولة، وتسارع طرح شبكات الجيل الخامس، وتزايد احتيال المدفوعات الرقمية، ونقص المواهب المزمن تعيد تشكيل أولويات الميزانية، بينما قوانين حماية البيانات المحلية تعيد صياغة المشتريات لصالح البائعين المقيمين إقليمياً. تعتمد المنافسة الآن بدرجة أقل على ميزات المنتج وأكثر على القدرة على تقديم أرشيفات السحابة السيادية، والكشف المُدار المدفوع بالذكاء الاصطناعي، والأمن المتكامل لتكنولوجيا المعلومات والتكنولوجيا التشغيلية عبر البيئات التنظيمية المجزأة. تكثر الفرص للمزودين الذين يجمعون بين الاستخبارات التهديدية المحلية والخدمات المُدارة القابلة للتوسع، خاصة في شرائح السوق المتوسطة التي لا تحصل على خدمات كافية من خبرة الأمن الداخلي.

النقاط الرئيسية للتقرير

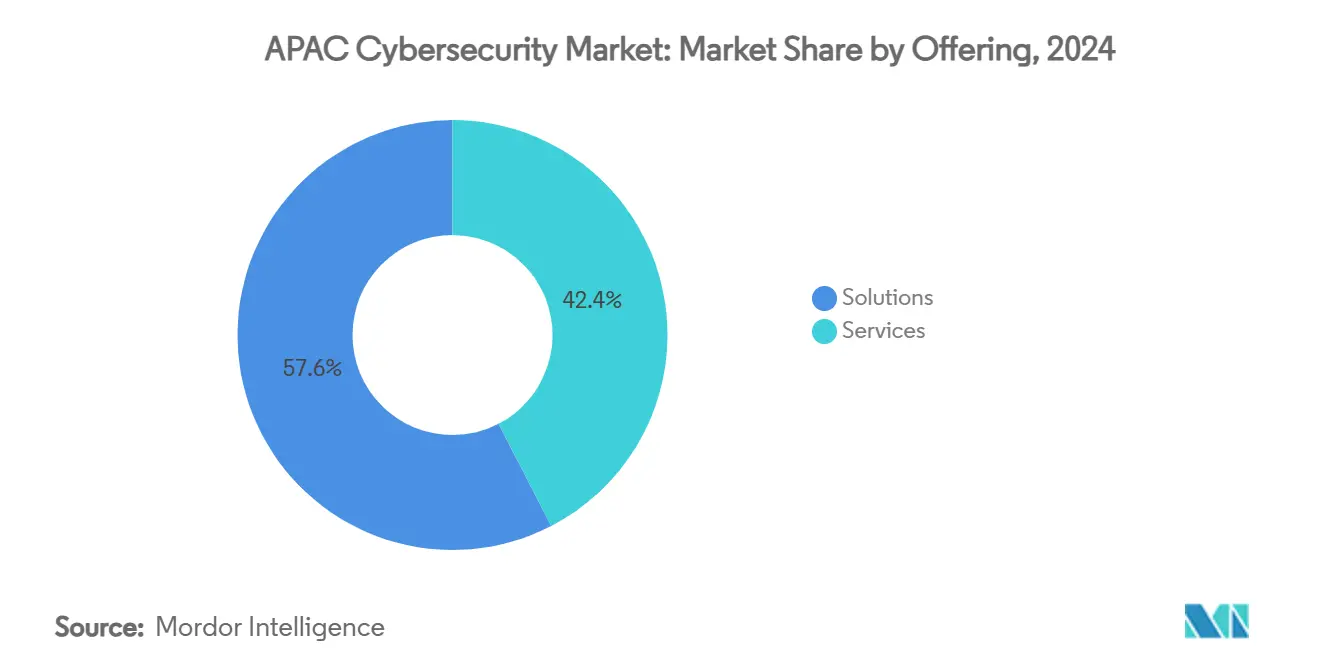

- حسب العرض، تصدرت الحلول بإيرادات 57.6% في عام 2024، لكن من المتوقع أن تنمو الخدمات المُدارة بمعدل نمو سنوي مركب قدره 21.4% حتى عام 2030.

- حسب نمط النشر، احتل النشر في المقر 62.5% من حصة سوق الأمن السيبراني في منطقة آسيا والمحيط الهادئ في عام 2024، بينما من المقرر أن يرتفع الأمن القائم على السحابة بمعدل نمو سنوي مركب قدره 23.5% حتى عام 2030.

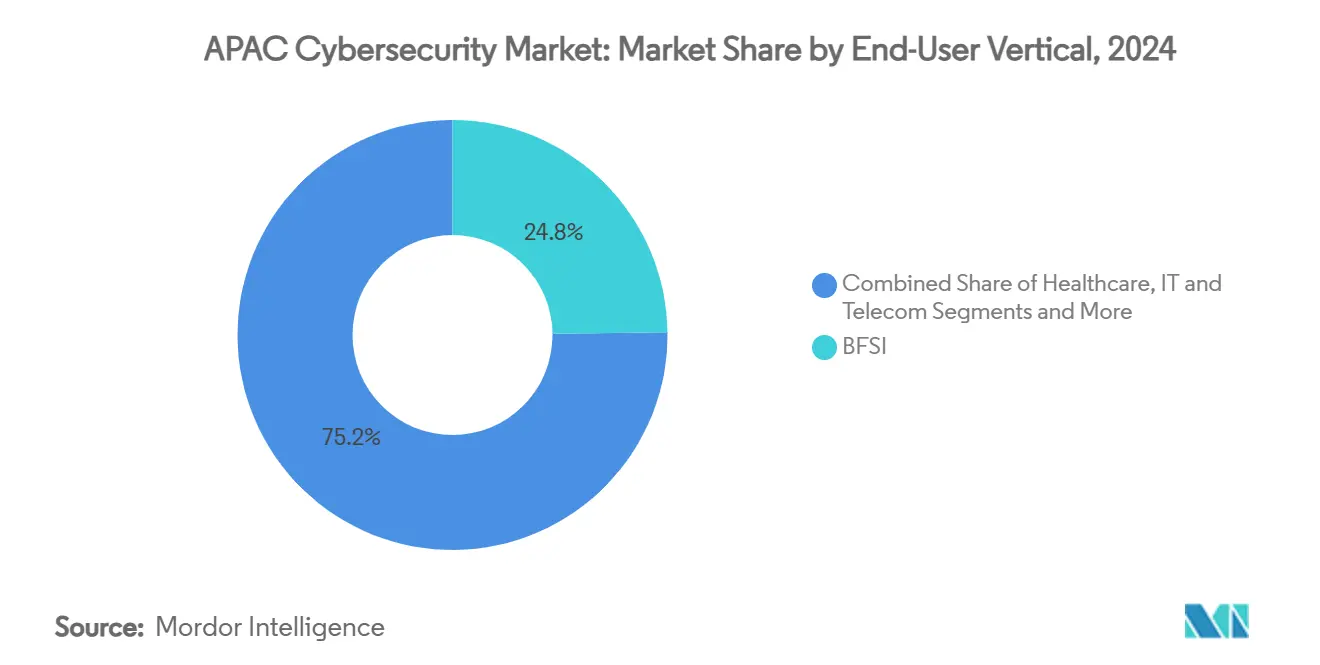

- حسب القطاع العمودي للمستخدم النهائي، استحوذ قطاع الخدمات المصرفية والمالية وخدمات التأمين على حصة 24.8% من حجم سوق الأمن السيبراني في منطقة آسيا والمحيط الهادئ في عام 2024؛ والرعاية الصحية هي القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 20.1%.

- حسب حجم المؤسسة، سيطرت المنظمات الكبيرة على 67.2% من الإيرادات في عام 2024، بينما ستتوسع المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 19% حتى عام 2030.

- حسب الدولة، هيمنت الصين على 44.7% من حصة السوق في عام 2024؛ والهند هي المنطقة الجغرافية الأسرع نمواً بمعدل نمو سنوي مركب قدره 24.2% حتى عام 2030.

اتجاهات ورؤى سوق الأمن السيبراني في منطقة آسيا والمحيط الهادئ

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تفويضات سيادة البيانات الحكومية تسرع الإنفاق المحلي على الأمن السيبراني | +2.8% | الصين، الهند، سنغافورة، أستراليا | متوسط الأجل (2-4 سنوات) |

| طرح شبكات الجيل الخامس يخلق أسطح تهديد شبكية جديدة لشركات الاتصالات | +2.1% | اليابان، كوريا الجنوبية، الهند، أستراليا | قصير الأجل (≤ سنتان) |

| الارتفاع في احتيال المدفوعات الرقمية والتجارة الإلكترونية يدفع استثمارات الأمن | +1.9% | جنوب شرق آسيا، الهند، الصين | قصير الأجل (≤ سنتان) |

| تصاعد الهجمات المدعومة من الدولة على البنية التحتية الحيوية | +2.4% | منطقة آسيا والمحيط الهادئ العالمية، مركزة في اليابان، أستراليا، تايوان | طويل الأجل (≥ 4 سنوات) |

| موجة هجرة المؤسسات الصغيرة والمتوسطة إلى السحابة تستدعي حماية أعباء العمل السحابية | +1.7% | الصين، رابطة أمم جنوب شرق آسيا، الهند | متوسط الأجل (2-4 سنوات) |

| البرامج الوطنية لحوافز الأمن السيبراني تحفز نمو السوق | +1.6% | سنغافورة، أستراليا، اليابان، كوريا الجنوبية | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تفويضات سيادة البيانات الحكومية تسرع الإنفاق المحلي على الأمن السيبراني عبر منطقة آسيا والمحيط الهادئ

تتطلب لوائح إدارة أمان البيانات الشبكية في الصين التي تدخل حيز التنفيذ في عام 2025 معالجة البيانات داخل البلاد وتخلق مجموعات أمان منفصلة للشركات متعددة الجنسيات العاملة داخل الصين[1]Graham Smith, "China's New Network Data Security Rules Explained," Bird & Bird, twobirds.com. يربط برنامج Cyber Essentials المُحدث في سنغافورة العقود الحكومية بشهادة البائع، مما يدفع الطلب على المزودين المحليين. تخصص مبادرة REDSPICE الأسترالية 2 مليار دولار أسترالي لسحابة سيادية لمجتمع الاستخبارات، مما يوضح كيف تترجم السياسة مباشرة إلى مصروفات الأمن السيبراني. يقوم البائعون الآن بتوطين مراكز البحث والتطوير ومراكز العمليات الأمنية للحفاظ على الوصول إلى السوق، بينما يكتسب المتخصصون المحليون ميزة مدفوعة بالامتثال.

طرح شبكات الجيل الخامس يخلق أسطح تهديد شبكية جديدة لشركات الاتصالات في اليابان وكوريا الجنوبية والهند

تقدم أرشيفات الجيل الخامس عالية الإنتاجية التقطيع المجهري وعقد الحوسبة الطرفية التي لا تستطيع أدوات المحيط التقليدية تأمينها. يخول قانون الدفاع السيبراني النشط في اليابان التعطيل الاستباقي للتهديدات السيبرانية التي تستهدف شبكات الاتصالات. سجلت كوريا الجنوبية 1.56 مليون محاولة قرصنة على الشبكات العامة في عام 2024، 80% منها موجه إلى نقاط نهاية الجيل الخامس وإنترنت الأشياء. تشير تقارير مشغلي الهند إلى أن 57% من الانتهاكات تؤدي إلى تباطؤ الخدمة، مما يبرز الحاجة الملحة للثقة الصفرية والتحليلات المدفوعة بالذكاء الاصطناعي. وبالتالي، يتزايد الطلب على منصات الوصول الآمن إلى الخدمة الطرفية (SASE) والجدران النارية الافتراضية المحسنة لبيئات الناقلات.

الارتفاع في احتيال المدفوعات الرقمية والتجارة الإلكترونية يدفع استثمارات الأمن في جنوب شرق آسيا

ارتفعت المعاملات غير النقدية إلى 9.8 تريليون دولار أمريكي عالمياً في عام 2024، وأصبحت النظم البيئية للتطبيقات الفائقة في جنوب شرق آسيا أهدافاً رئيسية لحشو أوراق الاعتماد واحتيال الاستيلاء على الحسابات. من المتوقع أن يصل سوق الأمن السيبراني في فيتنام إلى 511 مليون دولار أمريكي بحلول عام 2029، مدفوعاً إلى حد كبير بإنفاق أمن المدفوعات. عززت الفلبين ميزانية الأمن السيبراني بنسبة 49.2% إلى 7.8 مليار بيزو فلبيني (140 مليون دولار أمريكي) بعد أن سجلت الوكالات 8,800 حادثة سيبرانية يومياً. تنشر البنوك وشركات التكنولوجيا المالية الآن تحليلات السلوك في الوقت الفعلي والمصادقة البيومترية لكبح الاحتيال دون زيادة النتائج الإيجابية الخاطئة.

تصاعد الهجمات المدعومة من الدولة على البنية التحتية الحيوية في منطقة آسيا والمحيط الهادئ يحفز اعتماد أمن التكنولوجيا التشغيلية

تؤكد الحملات مثل Volt Typhoon، المنسوبة إلى الجهات الفاعلة التابعة للدولة الصينية، على اهتمام المهاجمين بتعطيل شبكات المرافق واللوجستيات أثناء الأزمات. لاحظت مايكروسوفت 600 مليون تحقيق عدائي يومياً على عملاء السحابة في عام 2024، مع مجموعات الدول القومية التي تمزج بين دوافع التجسس والدوافع المالية. تحملت سلسلة توريد الطائرات بدون طيار في تايوان عمليات زرع برمجيات خبيثة منسقة تجاوزت من الموردين إلى خطوط إنتاج الدفاع. يستجيب المشغلون بتقسيم شبكات التكنولوجيا التشغيلية، وتركيب صمامات أحادية الاتجاه، والاشتراك في موجزات استخبارات التهديد المتخصصة التي تربط البنية التحتية للخصم.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص المواهب الحاد في الأمن السيبراني يزيد تكاليف الخدمة | -2.3% | الاقتصادات الناشئة في منطقة آسيا والمحيط الهادئ، خاصة الفلبين وفيتنام والهند | طويل الأجل (≥ 4 سنوات) |

| أنظمة الامتثال الإقليمية المجزأة تعقد توحيد الحلول | -1.8% | منطقة آسيا والمحيط الهادئ العالمية، الأشد في العمليات عبر الحدود | متوسط الأجل (2-4 سنوات) |

| الحساسية العالية للأسعار بين المؤسسات الصغيرة والمتوسطة في منطقة آسيا والمحيط الهادئ تحد من اعتماد الحلول المتقدمة | -1.4% | جنوب شرق آسيا، الهند، الأسواق الناشئة في منطقة آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| اضطرابات سلسلة التوريد من ضوابط التصدير على مكونات أجهزة الأمان | -1.1% | الصين، المناطق المتأثرة بكوريا الشمالية، الأسواق المعتمدة على أشباه الموصلات | قصير الأجل (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

نقص المواهب الحاد في الأمن السيبراني يزيد تكاليف الخدمة في الاقتصادات الناشئة في منطقة آسيا والمحيط الهادئ

تمثل المنطقة 2.8 مليون وظيفة سيبرانية شاغرة، مما يقيد قابلية توسع الخدمات المُدارة ويدفع الرواتب إلى ما وراء ميزانيات المؤسسات الصغيرة والمتوسطة. تعد الفلبين 200 متخصص معتمد فقط مقابل 3,000 في سنغافورة، مما يزيد تأخيرات المشاريع. خصصت فيتنام 100 مليون دولار أمريكي لبرامج القوى العاملة لتدريب 1,000 خبير و5,000 مهندس بحلول عام 2025. النقص هو الأشد في أمن التكنولوجيا التشغيلية وأرشيفة السحابة، مما يجبر الشركات على الاستعانة بمصادر خارجية للوظائف أو تأجيل النشر، مما يثبط الطلب القابل للعنونة.

أنظمة الامتثال الإقليمية المجزأة تعقد توحيد الحلول

يحظر قانون حماية المعلومات الشخصية في الصين "المصلحة المشروعة" كأساس للمعالجة، بينما تفرض سنغافورة ممثلين محليين لخصوصية البيانات وضمانات بطاقة الهوية. تنفذ كوريا الجنوبية إخطارات الانتهاك خلال 24 ساعة، مما يتناقض مع خطة اليابان لنظام تصنيف الأمن السيبراني تحت METI. يقدم إطار الأمن السيبراني الخماسي الوظائف في أستراليا وقانون حماية البيانات الشخصية الرقمية في الهند قوانين تشفير ومراجعة مميزة[3]Australian Government, "2025-2030 Cybersecurity Strategy-Public Draft," homeaffairs.gov.au . يجب على البائعين تخصيص خرائط الطريق لكل سلطة قضائية، مما يرفع تكاليف البحث والتطوير والامتثال ويبطئ إطلاق المنتجات متعددة الأسواق.

تحليل القطاعات

حسب العرض: تزايد الخدمات المُدارة وسط أزمة المهارات

احتفظت الحلول بنسبة 57.6% من الإيرادات في عام 2024، ومع ذلك من المتوقع أن تتوسع خدمات الأمان المُدارة بمعدل نمو سنوي مركب قدره 21.4% حتى عام 2030 حيث تواجه الشركات فجوات التوظيف. يفضل سوق الأمن السيبراني في منطقة آسيا والمحيط الهادئ المزودين الذين يجمعون مراقبة مركز العمليات الأمنية على مدار 24×7، وصيد التهديدات، والاستجابة للحوادث تحت اتفاقيات مستوى الخدمة القائمة على النتائج. أصبحت Ensign InfoSecurity الشركة الوحيدة في منطقة آسيا والمحيط الهادئ التي تصل إلى قائمة أفضل 10 مزودي خدمات الأمان المُدارة عالمياً في عام 2024، مما يشير إلى صعود المنطقة في نضج الخدمات المُدارة[2]Ensign InfoSecurity, "MSSP Alert Top 250, 2024," ensigninfosecurity.com.

ترفع الأجور المتزايدة للمحللين الداخليين، إلى جانب المساءلة على مستوى مجلس الإدارة عن الانتهاكات، حتى المؤسسات الكبيرة لإدارة أدوات الأمان مشتركة مع مراكز العمليات الأمنية الخارجية. تمكن الفرز المساعد بالذكاء الاصطناعي والأتمتة مزودي خدمات الأمان المُدارة من خدمة عملاء السوق المتوسط بربحية، مما يوسع الاعتماد. ونتيجة لذلك، يتسارع الاستثمار في تقديم الخدمات القائمة على المنصات، مع المزودين الذين يدمجون XDR وSOAR وتحليلات التعلم الآلي للتمايز.

حسب نمط النشر: تحول السحابة يتسارع رغم مخاوف الأنظمة الموروثة

احتفظت التركيبات في المقر بنسبة 62.5% من حصة سوق الأمن السيبراني في منطقة آسيا والمحيط الهادئ في عام 2024 لأن القطاعات المنظمة لا تزال تفضل السيطرة الفيزيائية على البيانات. الأمان السحابي الأصيل، مع ذلك، ينمو بمعدل نمو سنوي مركب قدره 23.5%، مدفوعاً بتفويضات العمل عن بُعد واعتماد السحابة المتعددة. أظهر استطلاع HashiCorp أن 70% من الشركات الإقليمية حققت أهداف العمل عبر السحابة المتعددة، مع تقييم 90% للأمان كعامل النجاح المحدد.

تتبنى المنظمات الشبكات ذات الثقة الصفرية وأمان الحاويات لحماية أعباء العمل التي تمتد عبر مزودي الخدمات السحابية وعقد الحافة. تبقى فجوات المهارات عائقاً-يشير 31% إلى خبرة السحابة المحدودة-لكن البائعين يواجهون ذلك بتنسيق السياسات منخفض الكود وعروض SASE المُدارة. وبالتالي، تفوز نشر السحابة بشكل متزايد في مشاريع الحقل الأخضر، بينما تظهر الأرشيفات المختلطة كمسار انتقالي للأنظمة الموروثة.

حسب القطاع العمودي للمستخدم النهائي: الرعاية الصحية تظهر كأولوية دفاع رقمي

استحوذ قطاع الخدمات المصرفية والمالية وخدمات التأمين على 24.8% من حجم سوق الأمن السيبراني في منطقة آسيا والمحيط الهادئ في عام 2024، مدعوماً بعمليات التدقيق التنظيمية الصارمة وأحجام المعاملات العالية. الرعاية الصحية، رغم كونها أصغر، من المتوقع أن ترتفع بمعدل نمو سنوي مركب قدره 20.1% حيث تعرض طرح الطب عن بُعد والسجلات الصحية الإلكترونية بيانات المرضى لبرمجيات الفدية. اعتمدت DNSE Securities مؤخراً الكشف المُدار المدفوع بالذكاء الاصطناعي لحماية منصة التداول الخاصة بها، مما يوضح الطلب العابر للقطاعات على المراقبة في الوقت الفعلي.

تعطي المستشفيات الأولوية لتقسيم شبكات الأجهزة الطبية وتحليلات سلوك المستخدم لاكتشاف الحركة الجانبية مبكراً. تسرع صناعات التصنيع ومرافق الطاقة مصروفات أمن التكنولوجيا التشغيلية لتجنب توقفات الإنتاج، بينما تعزز منصات البيع بالتجزئة/التجارة الإلكترونية مجموعات منع الاحتيال قبل مواسم التسوق الذروة. توجه صناعات الدفاع الميزانيات نحو الأنظمة المعزولة عن الهواء وبيئات السحابة المصنفة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب حجم مؤسسة المستخدم النهائي: اعتماد المؤسسات الصغيرة والمتوسطة يتسارع من خلال أمان السحابة

مثلت المؤسسات الكبيرة 67.2% من الإيرادات في عام 2024، ومع ذلك تنمو المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 19% حيث يقلل أمان السحابة على أساس الدفع حسب الاستخدام حواجز الدخول. تعوض منح Cyber Essentials في سنغافورة ما يصل إلى 15,000 دولار سنغافوري لكل مؤسسة صغيرة ومتوسطة لأدوات حماية نقطة النهاية وأمان البريد الإلكتروني وتقييم الثغرات الأمنية. تعزز استراتيجية تعاون الأمن السيبراني لرابطة أمم جنوب شرق آسيا مخططات شهادة الموردين التي تسلسل متطلبات الأمان إلى أسفل سلاسل القيمة الإقليمية.

يصمم البائعون عروض MDR "لايت" التي تتكامل مع مجموعات الإنتاجية SaaS، مما يمكن فرق تكنولوجيا المعلومات المرنة من تحقيق الامتثال بسرعة. المؤسسات الكبيرة، في الوقت نفسه، تستثمر في منصات مدمجة لترشيد انتشار الأدوات وأتمتة التقارير للمنظمين وشركات التأمين.

التحليل الجغرافي

تنبع حصة الإيرادات البالغة 44.7% للصين من مشاريع الإنترنت الصناعية الواسعة، وطرح المدن الذكية، والقوانين التي تتطلب تخزين البيانات داخل البلاد. يبني البائعون الأجانب مراكز عمليات أمنية منفصلة داخل المشاريع المشتركة للاحتفاظ بالعقود، بينما يوسع المتخصصون المحليون التحليلات المدعومة بالذكاء الاصطناعي المضبوطة على سجلات اللغة الصينية. تسرع ضوابط تصدير أشباه الموصلات تطوير الأجهزة الأصلية وخوارزميات التشفير، مما يعزز أهداف السيادة السيبرانية الوطنية.

الهند هي المساهم الأسرع نمواً في سوق الأمن السيبراني في منطقة آسيا والمحيط الهادئ، ترتفع بمعدل نمو سنوي مركب قدره 24.2% حيث يوسع اعتماد السحابة في القطاع العام وتوسع التكنولوجيا المالية سطح الهجوم. تركز العقيدة المشتركة لعمليات الفضاء السيبراني القدرات السيبرانية العسكرية، وقوانين إخطار الانتهاك الجديدة تجبر الشركات على الاستثمار في منصات الاستجابة للحوادث الآلية. تهدف البرامج الحكومية المدعومة للمهارات إلى تخفيف فجوة المواهب البالغة 500,000 شخص ولكن ستستغرق عدة سنوات لسدها.

تشكل اليابان وكوريا الجنوبية وأستراليا وسنغافورة مجموعة أمنية ناضجة مع لوائح صارمة وقدرة عالية على تصدير الأمان الخارج. يسمح قانون الدفاع السيبراني النشط في اليابان للسلطات بتعطيل خوادم القيادة والسيطرة بشكل استباقي، مما يخلق طلباً على أدوات الإسناد المتقدمة. تعتمد الاستراتيجية الوطنية للأمن السيبراني في كوريا الجنوبية الثقة الصفرية عبر الوزارات وتدعم تجارب التشفير الآمن للكم. يثلث برنامج REDSPICE الأسترالي القدرة السيبرانية الهجومية ويمول سحابة سرية للغاية على AWS، مما يضع كانبرا كمرساة أمنية إقليمية. تعمل سنغافورة كمحور مركز العمليات الأمنية الإقليمي، مدعومة بنظام سياسي ودود للابتكار ومنح القوى العاملة. بقية آسيا والمحيط الهادئ-التي تشمل فيتنام وتايلاند وماليزيا وإندونيسيا والفلبين-تمثل شريحة متنامية من سوق الأمن السيبراني في منطقة آسيا والمحيط الهادئ حيث يتفوق اعتماد المدفوعات الرقمية ونشر الجيل الخامس ومبادرات الحكومة الإلكترونية على الضوابط الموروثة. قيود الميزانية ونقص المواهب توجه العديد من المنظمات نحو الأمان المُقدم عبر السحابة ونماذج الخدمات المُدارة المشتركة المدعومة من شركات الاتصالات المحلية.

المشهد التنافسي

تنبع حصة الإيرادات البالغة 44.7% للصين من مشاريع الإنترنت الصناعية الواسعة، وطرح المدن الذكية، والقوانين التي تتطلب تخزين البيانات داخل البلاد. يبني البائعون الأجانب مراكز عمليات أمنية منفصلة داخل المشاريع المشتركة للاحتفاظ بالعقود، بينما يوسع المتخصصون المحليون التحليلات المدعومة بالذكاء الاصطناعي المضبوطة على سجلات اللغة الصينية. تسرع ضوابط تصدير أشباه الموصلات تطوير الأجهزة الأصلية وخوارزميات التشفير، مما يعزز أهداف السيادة السيبرانية الوطنية.

الهند هي المساهم الأسرع نمواً في سوق الأمن السيبراني في منطقة آسيا والمحيط الهادئ، ترتفع بمعدل نمو سنوي مركب قدره 24.2% حيث يوسع اعتماد السحابة في القطاع العام وتوسع التكنولوجيا المالية سطح الهجوم. تركز العقيدة المشتركة لعمليات الفضاء السيبراني القدرات السيبرانية العسكرية، وقوانين إخطار الانتهاك الجديدة تجبر الشركات على الاستثمار في منصات الاستجابة للحوادث الآلية. تهدف البرامج الحكومية المدعومة للمهارات إلى تخفيف فجوة المواهب البالغة 500,000 شخص ولكن ستستغرق عدة سنوات لسدها.

تشكل اليابان وكوريا الجنوبية وأستراليا وسنغافورة مجموعة أمنية ناضجة مع لوائح صارمة وقدرة عالية على تصدير الأمان الخارج. يسمح قانون الدفاع السيبراني النشط في اليابان للسلطات بتعطيل خوادم القيادة والسيطرة بشكل استباقي، مما يخلق طلباً على أدوات الإسناد المتقدمة. تعتمد الاستراتيجية الوطنية للأمن السيبراني في كوريا الجنوبية الثقة الصفرية عبر الوزارات وتدعم تجارب التشفير الآمن للكم. يثلث برنامج REDSPICE الأسترالي القدرة السيبرانية الهجومية ويمول سحابة سرية للغاية على AWS، مما يضع كانبرا كمرساة أمنية إقليمية. تعمل سنغافورة كمحور مركز العمليات الأمنية الإقليمي، مدعومة بنظام سياسي ودود للابتكار ومنح القوى العاملة.

بقية آسيا والمحيط الهادئ-التي تشمل فيتنام وتايلاند وماليزيا وإندونيسيا والفلبين-تمثل شريحة متنامية من سوق الأمن السيبراني في منطقة آسيا والمحيط الهادئ حيث يتفوق اعتماد المدفوعات الرقمية ونشر الجيل الخامس ومبادرات الحكومة الإلكترونية على الضوابط الموروثة. قيود الميزانية ونقص المواهب توجه العديد من المنظمات نحو الأمان المُقدم عبر السحابة ونماذج الخدمات المُدارة المشتركة المدعومة من شركات الاتصالات المحلية.

قادة صناعة الأمن السيبراني في منطقة آسيا والمحيط الهادئ

-

AVG Technologies (Avast Software s.r.o.)

-

IBM Corporation

-

Check Point Software Technologies Ltd

-

Cisco Systems Inc.

-

Dell Technologies Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: أعلنت أستراليا عن شراكة سحابة سرية للغاية بقيمة 2 مليار دولار أسترالي مع Amazon Web Services تحت برنامج REDSPICE، من المتوقع أن تخلق 2,000 وظيفة محلية.

- مايو 2025: سن مجلس الوزراء الياباني تشريع الدفاع السيبراني النشط الذي يخول التعطيل الاستباقي للتهديدات السيبرانية ضد الشبكات الحيوية.

- أبريل 2025: أصدرت إدارة الفضاء السيبراني الصينية لوائح إدارة أمان البيانات الشبكية المعززة التي تدخل حيز التنفيذ يناير 2025، مما يشدد قوانين نقل البيانات عبر الحدود.

- أبريل 2025: وقعت NTT DATA مذكرة تفاهم مع وكالة الأمن السيبراني في سنغافورة والتزمت بـ 10 مليون دولار أمريكي لتنمية المواهب.

نطاق تقرير سوق الأمن السيبراني في منطقة آسيا والمحيط الهادئ

تحول تطورات تكنولوجيا المعلومات وتقنيات الاتصالات وشبكات الطاقة الذكية مشاهد البنية التحتية الأساسية والشبكات التجارية لكل بلد تقريباً. التكنولوجيا المتغيرة بسرعة، مع ذلك، تجلب معها مخاطر متقدمة بسرعة. تساعد حلول الأمن السيبراني الشركة في مراقبة واكتشاف والإبلاغ عن ومواجهة التهديدات السيبرانية، والتي تشمل المحاولات القائمة على الإنترنت لإلحاق الضرر أو تعطيل أنظمة المعلومات واختراق البيانات الحاسمة باستخدام برمجيات التجسس والبرمجيات الخبيثة، وكذلك التصيد لحماية سرية البيانات. يستند حجم السوق للدراسة على إنفاق المستخدم النهائي على أنظمة وخدمات الأمن السيبراني.

ينقسم سوق الأمن السيبراني في منطقة آسيا والمحيط الهادئ حسب العروض (الحلول [أمان التطبيقات، أمان السحابة، أمان البيانات، إدارة الوصول للهوية، حماية البنية التحتية، إدارة المخاطر المتكاملة، أمان الشبكة، أمان نقطة النهاية، وأنواع الحلول الأخرى] والخدمات [الخدمات المهنية والخدمات المُدارة])، حسب النشر (في المقر، والسحابة)، حسب حجم المنظمة (المؤسسات الصغيرة والمتوسطة، المؤسسات الكبيرة)، حسب القطاع العمودي للمستخدم النهائي (الخدمات المصرفية والمالية وخدمات التأمين، والرعاية الصحية، وتكنولوجيا المعلومات والاتصالات، والصناعة والدفاع، والبيع بالتجزئة، والطاقة والمرافق، والتصنيع، وصناعات المستخدم النهائي الأخرى)، وحسب الدولة (الصين، الهند، اليابان، الفلبين، كوريا الجنوبية، أستراليا، إندونيسيا، تايلاند، ماليزيا، بقية منطقة آسيا والمحيط الهادئ). يتم توفير أحجام السوق والتوقعات من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الحلول | أمان التطبيقات |

| أمان السحابة | |

| أمان البيانات | |

| إدارة الهوية والوصول | |

| حماية البنية التحتية | |

| إدارة المخاطر المتكاملة | |

| معدات أمان الشبكة | |

| أمان نقطة النهاية | |

| خدمات أخرى | |

| الخدمات | الخدمات المهنية |

| الخدمات المُدارة |

| في المقر |

| السحابة |

| الخدمات المصرفية والمالية وخدمات التأمين |

| الرعاية الصحية |

| تكنولوجيا المعلومات والاتصالات |

| الصناعة والدفاع |

| التصنيع |

| البيع بالتجزئة والتجارة الإلكترونية |

| الطاقة والمرافق |

| التصنيع |

| أخرى |

| المؤسسات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| الصين |

| اليابان |

| الهند |

| كوريا الجنوبية |

| أستراليا ونيوزيلندا |

| سنغافورة |

| بقية آسيا والمحيط الهادئ |

| حسب العرض | الحلول | أمان التطبيقات |

| أمان السحابة | ||

| أمان البيانات | ||

| إدارة الهوية والوصول | ||

| حماية البنية التحتية | ||

| إدارة المخاطر المتكاملة | ||

| معدات أمان الشبكة | ||

| أمان نقطة النهاية | ||

| خدمات أخرى | ||

| الخدمات | الخدمات المهنية | |

| الخدمات المُدارة | ||

| حسب نمط النشر | في المقر | |

| السحابة | ||

| حسب القطاع العمودي للمستخدم النهائي | الخدمات المصرفية والمالية وخدمات التأمين | |

| الرعاية الصحية | ||

| تكنولوجيا المعلومات والاتصالات | ||

| الصناعة والدفاع | ||

| التصنيع | ||

| البيع بالتجزئة والتجارة الإلكترونية | ||

| الطاقة والمرافق | ||

| التصنيع | ||

| أخرى | ||

| حسب حجم مؤسسة المستخدم النهائي | المؤسسات الصغيرة والمتوسطة | |

| المؤسسات الكبيرة | ||

| حسب الدولة | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| سنغافورة | ||

| بقية آسيا والمحيط الهادئ | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق الأمن السيبراني في منطقة آسيا والمحيط الهادئ؟

وصل حجم سوق الأمن السيبراني في منطقة آسيا والمحيط الهادئ إلى 74.22 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 141.04 مليار دولار أمريكي بحلول عام 2030.

أي دولة في منطقة آسيا والمحيط الهادئ تنمو بأسرع في الإنفاق على الأمن السيبراني؟

الهند هي المنطقة الجغرافية الأسرع توسعاً، من المتوقع أن تسجل معدل نمو سنوي مركب قدره 24.2% حتى عام 2030 حيث تسرع مبادرات الهند الرقمية والذكاء الاصطناعي استثمارات الأمان.

لماذا تكتسب خدمات الأمان المُدارة زخماً في منطقة آسيا والمحيط الهادئ؟

نقص المواهب الحاد، وارتفاع تكاليف الانتهاك، والمساءلة على مستوى مجلس الإدارة تدفع المنظمات للاستعانة بمصادر خارجية لمراقبة 24×7 والاستجابة للحوادث إلى مزودي خدمات الأمان المُدارة المتخصصين.

كيف تؤثر قوانين سيادة البيانات على اختيار البائعين؟

اللوائح التي تتطلب معالجة البيانات محلياً تفضل مزودي البنية التحتية السحابية داخل البلاد وخبرة الامتثال، مما يعزز الطلب على البائعين الإقليميين.

آخر تحديث للصفحة في: