حجم وحصة سوق الأوتار والأربطة الاصطناعية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

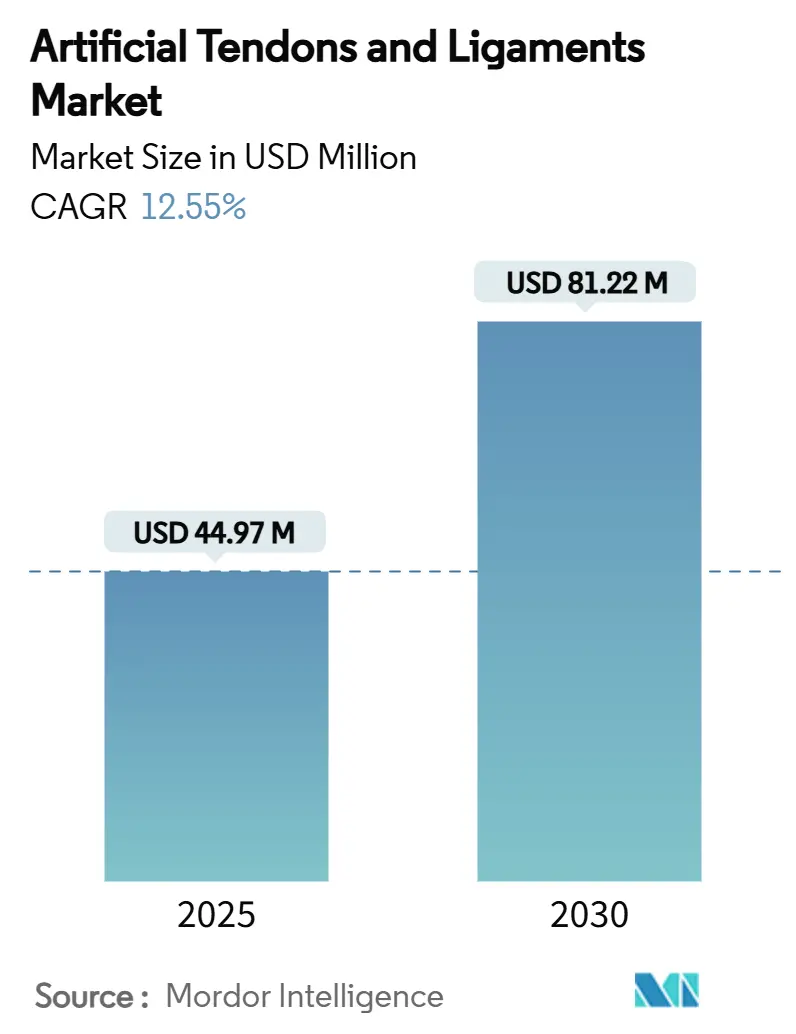

| حجم السوق (2025) | 44.97 مليون دولار أمريكي |

| حجم السوق (2030) | 81.22 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.55% CAGR |

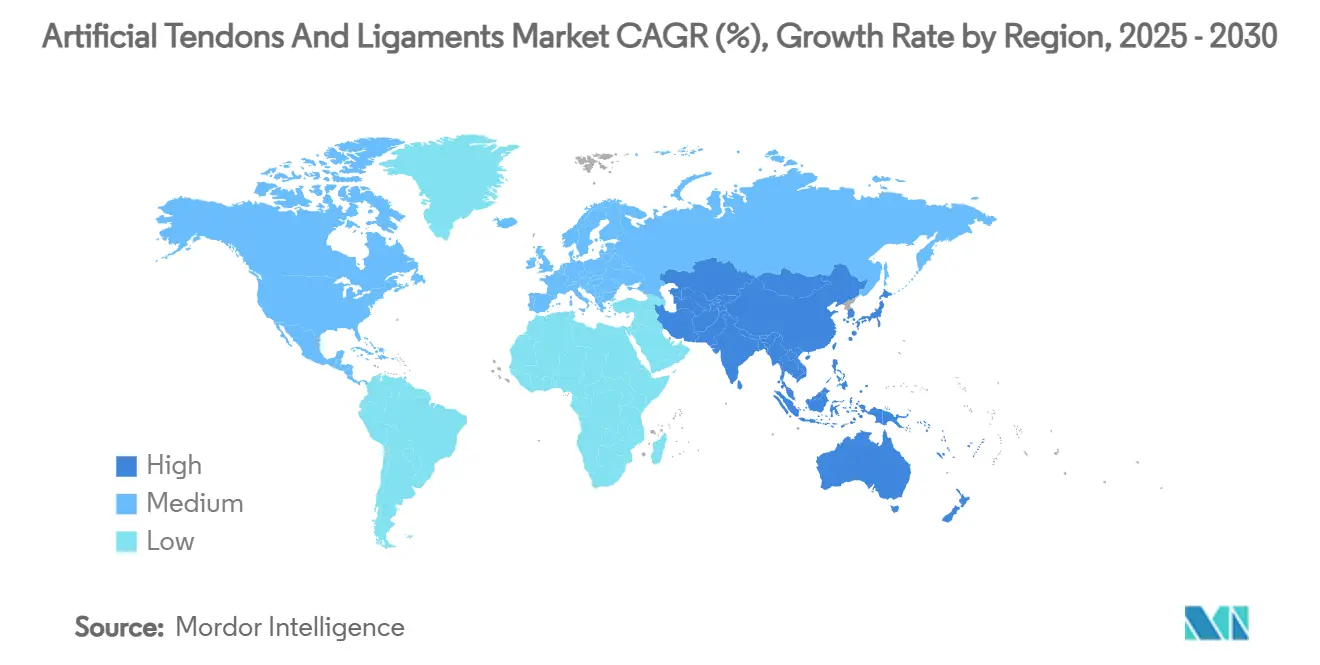

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

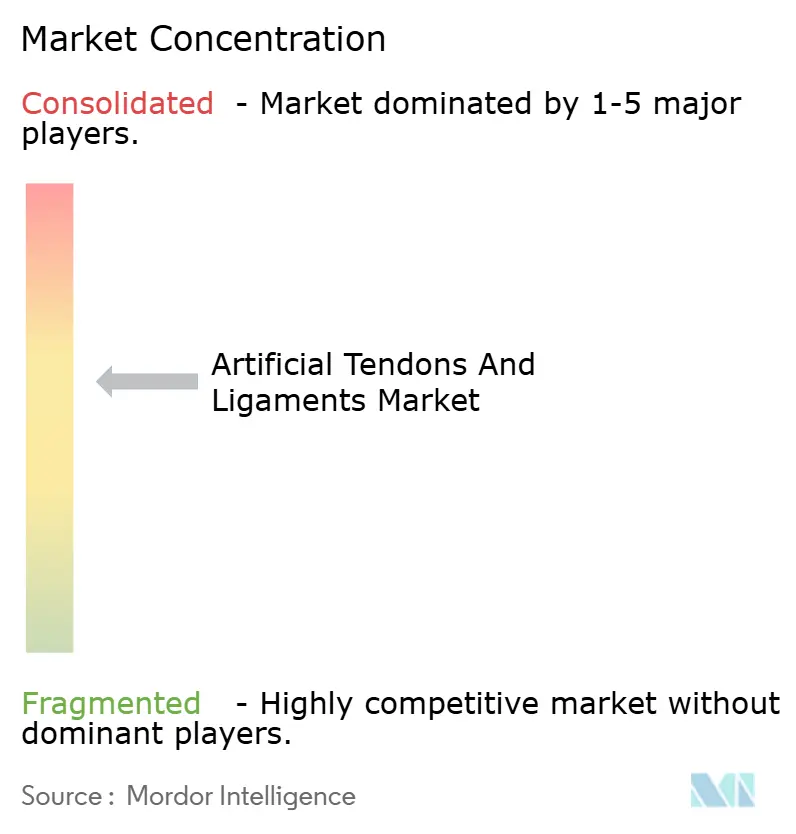

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأوتار والأربطة الاصطناعية من قِبل مردور إنتليجنس

حجم سوق الأوتار والأربطة الاصطناعية هو 44.97 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 81.22 مليون دولار أمريكي في عام 2030، بمعدل نمو سنوي مركب قدره 12.55%. ارتفاع صدمات الأربطة المرتبطة بالرياضة، والتحول إلى التقنيات الأقل توغلاً، ونمو جراحة المرضى الخارجيين السريع يعزز الطلب. تحافظ أوروبا على الريادة بحصة إيرادات 38%، بينما تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب 13.1% مع تصاعد المشاركة الرياضية الإقليمية. تهيمن إصابات الركبة على الحجم بحصة 58%، إلا أن إجراءات القدم والكاحل تتسارع بمعدل 13.8%. تتركز الكثافة التنافسية على أنظمة PET-LARS الاصطناعية، لكن السقالات المطبوعة ثلاثية الأبعاد الهجينة - التي تتوسع بنسبة 17.2% - تشير إلى محور تكنولوجي. تقدم المستشفيات معظم الحالات اليوم، رغم أن مراكز الجراحة الإسعافية تتوسع في القدرة التقويمية وتمثل أسرع نمو للمستخدم النهائي في السوق. الاستحواذات الإستراتيجية مثل شراء سترايكر لآرتلون تؤكد على دمج الصناعة والسعي للمواد الحيوية المتمايزة.

النقاط الرئيسية المستخلصة من التقرير

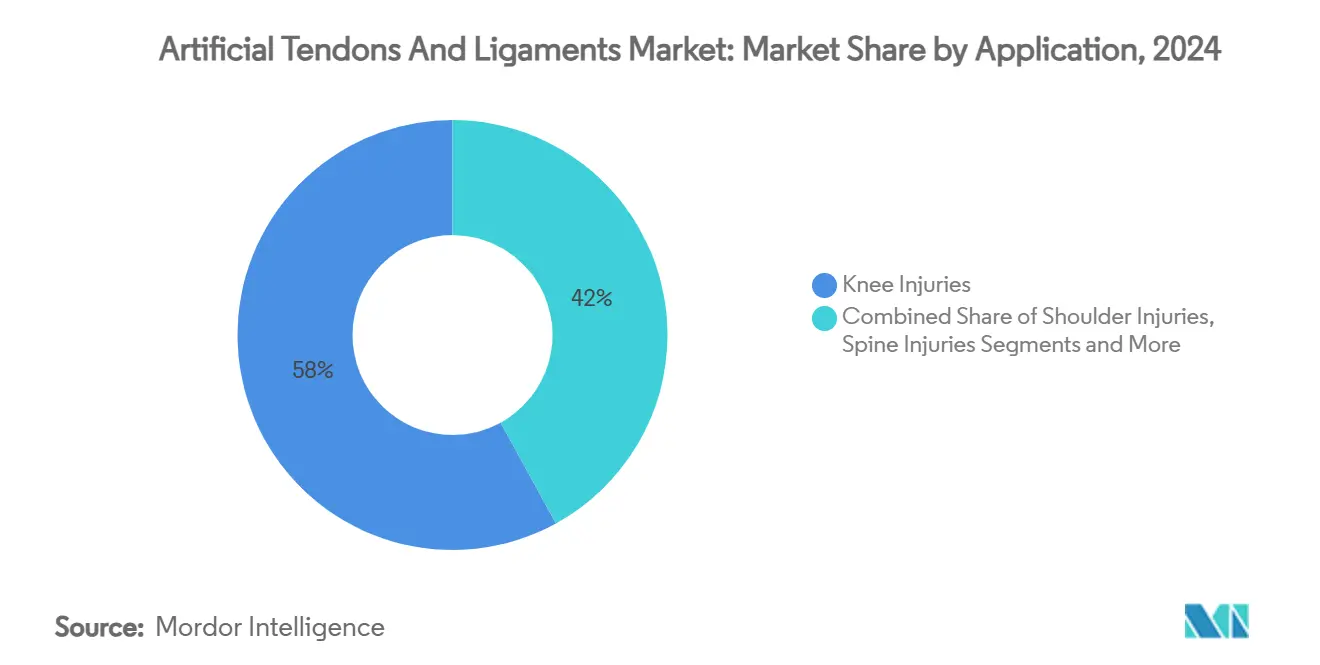

- حسب التطبيق، احتلت إصابات الركبة 58% من حصة سوق الأوتار والأربطة الاصطناعية في عام 2024؛ من المتوقع أن تتوسع القدم والكاحل بمعدل نمو سنوي مركب 13.8% حتى عام 2030.

- حسب نوع الغرسة، سيطرت PET-LARS الاصطناعية على 64% من حصة حجم سوق الأوتار والأربطة الاصطناعية في عام 2024، بينما من المتوقع أن تنمو السقالات المطبوعة ثلاثية الأبعاد الهجينة بمعدل نمو سنوي مركب 17.2% حتى عام 2030.

- حسب المادة، حافظت PET على حصة إيرادات 66% في عام 2024؛ من المقرر أن يسجل الحرير معدل نمو سنوي مركب 15.4% حتى عام 2030.

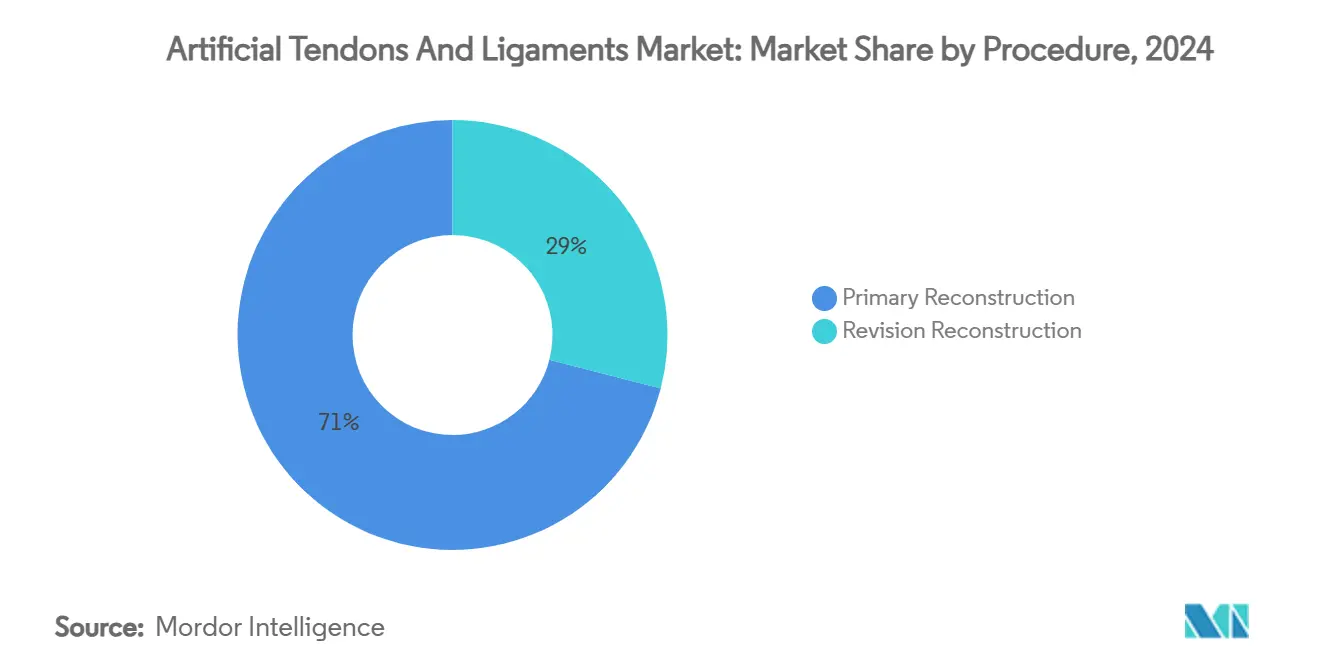

- حسب الإجراء، شكل الإعمار الأولي 71% من حجم سوق الأوتار والأربطة الاصطناعية في عام 2024، بينما يتقدم إعمار المراجعة بمعدل نمو سنوي مركب 13.9% حتى عام 2030.

- حسب المستخدم النهائي، تصدرت المستشفيات ومراكز تقويم العظام المتخصصة بحصة 62% في عام 2024؛ تسجل مراكز الجراحة الإسعافية أعلى معدل نمو سنوي مركب متوقع 13.8% حتى عام 2030.

- حسب الجغرافيا، تصدرت أوروبا بإيرادات 38% في عام 2024؛ من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب 13.1% حتى عام 2030.

اتجاهات ورؤى سوق الأوتار والأربطة الاصطناعية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع صدمات الأربطة المرتبطة بالرياضة | +3.2% | عالمي (أمريكا الشمالية، أوروبا الأعلى) | المدى القصير (≤ 2 سنتان) |

| تفضيل التقنيات الأقل توغلاً | +2.8% | عالمي | المدى المتوسط (2-4 سنوات) |

| توسع جراحة تقويم العظام للمرضى الخارجيين | +1.9% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ المتقدمة | المدى المتوسط (2-4 سنوات) |

| تراكم البيانات السريرية للجيل التالي | +1.7% | عالمي | المدى المتوسط (2-4 سنوات) |

| استثمار OEM في المواد الحيوية الاصطناعية الهجينة | +2.5% | عالمي (مكاسب مبكرة أمريكا الشمالية، أوروبا) | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الحالات العالمية لصدمات الأربطة المرتبطة بالرياضة

تصل عمليات إعمار الرباط الصليبي الأمامي السنوية الآن إلى 400,000، مما يترجم إلى 18 إصابة لكل 100,000 نسمة وحدوث أعلى بين الرياضيين. يمتد العبء الاقتصادي إلى التأهيل وخسائر الإنتاجية، مما يدفع الطلب على حلول تقصر فترات الشفاء. تشعر أمريكا الشمالية وأوروبا بأقوى جذب بسبب المشاركة الرياضية المنظمة والتغطية التأمينية التي تسدد إعمار الأربطة. تضيف الدوريات الرياضية الناشئة في آسيا والمحيط الهادئ أحجام إجراءات جديدة ونمو الميل الأخير. وبالتالي، تستثمر المستشفيات ومراكز الجراحة الإسعافية في خيارات الطعوم المتقدمة التي توفر الاستقرار الميكانيكي الفوري وجداول زمنية أسرع للعودة إلى اللعب.

تزايد التفضيل للتقنيات الأقل توغلاً

تشكل الطرق التنظيرية الآن أكثر من 85% من عمليات إعمار الأربطة[1]لي ما وآخرون، "سقالات قائمة على فيبروين الحرير للهندسة النسيجية،" Frontiers in Bioengineering and Biotechnology، frontiersin.org. تُظهر الأدلة السريرية من عام 2024 درجات وظيفية أعلى في فحوصات الشهر الأول والثالث عندما تُعزز الأوتار الذاتية بأجهزة LARS مقارنة بالتقنيات التقليدية. يفضل الجراحون المناهج الداخلية بالكامل التي تقلل اضطراب الأنسجة الرخوة، وتقلل استخدام المخدرات، وتمكن الخروج في نفس اليوم. يستجيب صانعو الأجهزة بطعوم اصطناعية أرق ومحملة مسبقاً متوافقة مع أدوات البوابة الواحدة، مما يدعم الاتجاهات الإجرائية الحالية عبر شبكات مراكز الجراحة الإسعافية عالية الحجم.

توسع البنية التحتية لجراحة تقويم العظام للمرضى الخارجيين

ارتفعت أعداد حالات تقويم العظام في مراكز الجراحة الإسعافية بنسبة 84% من 2022 إلى 2023، وتُظهر التوقعات انتقال 68% من إجراءات تقويم العظام إلى مراكز الجراحة الإسعافية بحلول منتصف العقد الثاني من الألفية الثالثة. تكلفة إعمار الأربطة القائم على مراكز الجراحة الإسعافية تنخفض بنسبة 35-45% عن تسعير المستشفيات، مما يجذب دافعي التأمين وأرباب العمل المؤمنين ذاتياً. وسعت CMS رموز التغطية لإصلاحات الأربطة في مراكز الجراحة الإسعافية، مما يؤدي إلى مزيد من تسريع هجرة الحجم. الشركات المصنعة التي تزود مجموعات الأدوات القابلة للاستعمال الواحد والغرسات المعقمة مسبقاً المتوافقة مع سير عمل مراكز الجراحة الإسعافية تجذب مساحة الرف المتميزة وولاء الجراح.

أظهر تحليل تلوي لعام 2025 أن التعزيز الاصطناعي يقلل نسبة احتمالية إعادة التمزق إلى 0.17 ويرفع نسبة احتمالية العودة إلى الرياضة إلى 1.58 مقارنة بالطعوم التقليدية. نظام LARS يُبلغ عن درجات Lysholm عند 90.61 ومعدلات فشل منخفضة 3.8% في المرضى متوسطي العمر. غرسات BEAR المعتمدة من FDA عالجت أكثر من 4,000 مريض منذ عام 2020 مع بيانات التسجيل التي تؤكد النتائج المرضية. مثل هذه الأدلة تقلل الشكوك التي استمرت عقوداً وتفتح مسارات دافعي التأمين لسداد الأجهزة المتميزة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| شكوك الجراحين من الفشل التاريخي | -1.8% | عالمي | المدى المتوسط (2-4 سنوات) |

| تكاليف الغرسة والإجراء العالية | -1.4% | آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | المدى القصير (≤ 2 سنتان) |

| تشديد المتطلبات التنظيمية | -1.2% | أوروبا، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

استمرار شكوك الجراحين من الفشل التاريخي

تم سحب الطعوم الاصطناعية المبكرة بسبب الفشل الميكانيكي والتهاب الغشاء الزلالي، كما هو مفصل في مراجعات الأدبيات لعام 2024. الجراحون المدربون في تلك الفترة يبقون حذرين ويؤخرون التبني حتى تصبح بيانات المتابعة لمدة 10 سنوات متاحة. الندوات التعليمية وتقارير التسجيل تهدف إلى سد فجوة الثقة، إلا أن الشكوك لا تزال تبطئ دورات الشراء، خاصة في المستشفيات المجتمعية.

تكاليف الغرسة والإجراء العالية في الاقتصادات الحساسة للتكلفة

يمكن أن تكلف الطعوم الهجينة المتميزة 3-5 مرات أكثر من حلول الطعوم الذاتية. تواجه البلدان ذات الدخل المتوسط المنخفض نسب دفع من الجيب أعلى، مما يقلل امتصاص المرضى ويجبر الجراحين على اختيار خيارات الميزانية. حتى في البيئات المتقدمة، يطلب دافعو التأمين ملفات الاقتصاد الصحي لتبرير السداد المتميز. وبالتالي، قد يؤدي ضغط التسعير إلى تخفيف التبني خارج المراكز الحضرية الرئيسية.

تحليل القطاعات

حسب التطبيق: تهيمن الركبة، تتسارع القدم والكاحل

سيطر إعمار الركبة على 58% من حصة سوق الأوتار والأربطة الاصطناعية في عام 2024 حيث حدثت حوالي 400,000 عملية جراحة للرباط الصليبي الأمامي على مستوى العالم. من المتوقع أن يرتفع حجم سوق الأوتار والأربطة الاصطناعية لعلاجات الركبة بثبات على خلفية أحجام طب الرياضة، وارتفاع نشاط البالغين الأكبر سناً، والأدلة المؤيدة لتعزيز PET-LARS في سيناريوهات المراجعة.

تنمو إصابات القدم والكاحل بأسرع معدل 13.8% من حيث معدل النمو السنوي المركب، بمساعدة غرسات جديدة مصممة خصيصاً لمعقدات الأربطة الجانبية. جهاز تعزيز ATFL لعام 2025 من ميدلاين يوضح الزخم التجاري للقطاع. يسعى الجراحون إلى خيارات اصطناعية تحسن الاستقرار الميكانيكي حيث يكون حصاد الطعوم الذاتية محدوداً. المستشفيات في مراكز طب الأقدام عالية الحجم تجمع الآن إصلاحات أربطة الكاحل مع بروتوكولات إعادة التأهيل في نفس اليوم، مما يوسع الإيرادات لكل حلقة.

إصلاحات الكتف تستفيد من حلول التعزيز الاصطناعية التي تعالج معدلات إعادة تمزق الكفة المدورة، بينما تبقى تطبيقات العمود الفقري والورك متخصصة ولكنها تكتسب زخماً من التصاميم المطبوعة ثلاثية الأبعاد المتخصصة. إجمالياً، تطبيقات غير الركبة توسع نطاق سوق الأوتار والأربطة الاصطناعية الإجمالي وتحسن ربحية خليط المنتجات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الغرسة: تتصدر PET-LARS، ترتفع السقالات الهجينة

احتلت غرسات PET-LARS الاصطناعية حصة 64% في عام 2024، مدعومة بأربعة عقود من بيانات الموثوقية الميكانيكية. يتوسع حجم سوق الأوتار والأربطة الاصطناعية لأجهزة PET مع التصريح التنظيمي الواسع وألفة الجراحين. تشير الأدلة إلى نسبة احتمالية 0.17 لإعادة التمزق عندما تعزز PET-LARS إصلاح الرباط الصليبي الأمامي.

البنى المطبوعة ثلاثية الأبعاد الهجينة تسجل معدل نمو سنوي مركب 17.2% حتى عام 2030، مما يعكس الطلب على أجهزة تجمع بين القوة الفورية والتكامل البيولوجي. تستخدم الشركات المصنعة للمعدات الأصلية المحاكاة الحيوية متعددة المقاييس - أغماد الأوتار المسامية وألياف نانو هجينة محاكية للكولاجين - لتسريع نمو الأنسجة الداخلي. المتبنون المبكرون يضعون الطعوم الهجينة في حالات المراجعة والحالات الأولية المعقدة، حيث يهم الاستقرار الميكانيكي والبيولوجيا معاً. التوسع السريع لهذا القطاع يعيد ترتيب ميزانيات البحث والتطوير وأهداف الاستحواذ نحو مبتكري علوم المواد.

حسب المادة: PET تبقى الأساس، الحرير يظهر

يستمر PET في الريادة بحصة سوقية 66% بفضل مقاومته للشد وسجله السريري الذي يمتد لعقود. الشركات المصنعة تتابع حفر السطح والطلاءات النشطة بيولوجياً لتعزيز التصاق الخلايا دون التضحية بمقاومة PET للإجهاد. يرتفع الحرير كمرشح مدمر، متوسعاً بمعدل نمو سنوي مركب 15.4% وسط اختراقات في الحرير الاصطناعي للعنكبوت الذي يكرر الأنماط البروتينية الأصلية[2]كيجي نوماتا، "العلماء يغزلون الحرير الطبيعي من غدة العنكبوت الاصطناعية،" Phys.org، phys.org. أجهزة الحرير المبكرة تُظهر مرونة واعدة وملفات تحلل حيوي، مما يضع المادة للاستخدام التقويمي الواسع في انتظار الجر التنظيمي.

حسب الإجراء: يهيمن الأولي، المراجعة تتفوق

الإعمار الأولي يمثل 71% من الحالات حيث تبقى الإصابات لأول مرة شائعة في رياضات الاتصال والدوران. تزداد حصة سوق الأوتار والأربطة الاصطناعية لجراحات المراجعة بسرعة لأن الطعوم الاصطناعية تتجنب توسع النفق ونقص إمدادات الطعوم الذاتية. معدل النمو السنوي المركب للمراجعة البالغ 13.9% يرجع إلى التقنيات أحادية المرحلة باستخدام بدائل طعوم عظمية سريعة التثبيت تحول العمليات ثنائية المرحلة إلى إجراء واحد. يدعم دافعو التأمين تبني المراجعة عندما تقصر الطعوم الاصطناعية وقت غرفة العمليات ومدة الإقامة في المستشفى.

حسب المستخدم النهائي: تحكم المستشفيات، تتوسع مراكز الجراحة الإسعافية

تحتفظ المستشفيات بحصة 62% بسبب عبء العمل متعدد الأربطة المعقد والوصول إلى التصوير، لكن أحجام مراكز الجراحة الإسعافية ترتفع بمعدل نمو سنوي مركب 13.8%. نمو حجم سوق الأوتار والأربطة الاصطناعية في مراكز الجراحة الإسعافية يعكس دفع دافعي التأمين لاحتواء تكلفة موقع الرعاية وتفضيل المرضى للإقامات القصيرة. صانعو الأجهزة يحسنون التعبئة والأدوات ودورات التعقيم لتناسب إنتاجية مراكز الجراحة الإسعافية وقيود الموظفين.

التحليل الجغرافي

تتصدر أوروبا بحصة 38%، مساعدة بالانفتاح التاريخي على الأربطة الاصطناعية وهياكل السداد التي تمول الأجهزة المتميزة. بلدان مثل فرنسا وألمانيا تزرع طعوم LARS على نطاق واسع، بينما يضيف امتثال MDR الجديد عبء عمل تنظيمي يمكن أن يبطئ إطلاق المنتجات الجديدة. رياضات مثل كرة القدم والتزلج، إلى جانب شيخوخة الرياضيين، تحافظ على طلب إجرائي عالي.

تحتل أمريكا الشمالية المركز الثاني، مدعومة بحوالي 200,000 إعمار رباط صليبي أمامي سنوياً وتسارع امتصاص غرسات BEAR. تهيمن نقلة المرضى الخارجيين على التخطيط الإستراتيجي، مع مراكز الجراحة الإسعافية التي تؤدي 68% من إجراءات تقويم العظام. قنوات التبني المبكر تعزز الطلب على الطعوم الهجينة الأقل توغلاً المتوافقة مع تقنيات البوابة الواحدة.

تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب 13.1% على تغطية تأمينية أوسع، ونمو الدوريات الرياضية، والسياحة العلاجية القوية. لاعبو الصين المحليون يزيدون ضغوط التسعير، بينما تساهم اليابان باختراقات المواد الحيوية القائمة على الحرير التي تغذي الابتكار العالمي للخط الأنابيبي. عيادات طب الرياضة الحضرية في الهند تعزز أسواق الكتف والقدم-الكاحل رغم الحساسية السعرية المستمرة.

تُظهر أمريكا الجنوبية والشرق الأوسط وأفريقيا نمواً معتدلاً متمركزاً في المراكز الحضرية الرئيسية. البرازيل تستفيد من ثقافة كرة القدم الشغوفة التي ترفع أحجام الرباط الصليبي الأمامي، بينما دول مجلس التعاون الخليجي تخصص أموال سيادية لمراكز طب الرياضة التي تخدم المقيمين والسياح العلاجيين الواردين. تقلبات العملة والوصول التأميني غير المتكافئ يشكل قرارات الشراء للغرسات المتميزة.

المشهد التنافسي

يبقى السوق مجزأ معتدلاً لكن متوحد. استحواذ سترايكر عام 2024 على آرتلون يضيف منتجات تثبيت اصطناعية متمايزة إلى خط طب الرياضة[3]سترايكر، "سترايكر تعلن اتفاقية نهائية لاستحواذ آرتلون، المحدودة،" stryker.com. نظام LARS من كورين يحافظ على قيمة العلامة التجارية كأطول طعم اصطناعي قائم. زيمر بايومت وسميث+نيفيو يتابعان تقنيات الحرير والهجين من خلال تعاونات جامعية للتنويع خارج PET.

مبتكرو السقالات الهجينة يكتسبون جذباً من خلال ترخيص IP للتصنيع الإضافي للمتعددي الجنسيات الساعين لتنشيط الحافظة. تركز الكثافة التنافسية على إظهار عدم الدونية للطعوم الذاتية في التجارب العشوائية وتأمين تغطية دافع التأمين وسط تكاليف اقتناء أعلى. فرص المساحة البيضاء تكمن في أنظمة الصحة الدفاعية، حيث تحدث إصابات الأربطة أثناء التدريب بمعدل 0.42 لكل 1,000 تعرض. نجاح دخول السوق غالباً ما يعتمد على توفير مجموعات قوية ومناسبة للحقل ونتائج إعادة تأهيل سريعة. الشراكات الأكاديمية-الصناعية تسرع تحسينات البوليمر الحيوي وكيمياء السطح، هدفها تأمين بيانات نتائج طويلة المدى تهدئ أخيراً تحفظات الجراحين.

قادة صناعة الأوتار والأربطة الاصطناعية

-

شركة آرثريكس المحدودة

-

شركة سترايكر

-

مجموعة كورين

-

شركة زيروس المحدودة / نيولغمنتس

-

كزين بايوتك

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مارس 2025: أطلقت ميدلاين إندستريز غرسة تعزيز رباط اصطناعية تستهدف إصلاحات ATFL في ACFAS 2025.

- يونيو 2024: أكملت سترايكر استحواذها على آرتلون، موسعة حافظة تثبيت الأنسجة الرخوة.

نطاق تقرير سوق الأوتار والأربطة الاصطناعية العالمي

حسب نطاق التقرير، تنتمي الأربطة والأوتار إلى فئة الأنسجة الضامة الحبيبية الكثيفة، الأساسية للعمل السليم للجهاز العضلي الهيكلي. الرباط الاصطناعي هو مادة داعمة مصنوعة من البوليمرات مثل البولي بروبيلين تُستخدم لاستبدال رباط ممزق مؤقتاً بينما يتطور غمد وتر جديد. سوق الأوتار والأربطة الاصطناعية مقسم حسب التطبيق (إصابات الركبة، إصابات القدم والكاحل، إصابات الكتف، وأخرى) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يوفر التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| إصابات الركبة (الرباط الصليبي الأمامي، الرباط الصليبي الخلفي) |

| إصابات الكتف (الكفة المدورة، SLAP) |

| إصابات القدم والكاحل (الرباط الكاحلي الأمامي الليفي، الأخيل) |

| إصابات العمود الفقري |

| إصابات الورك |

| الاصطناعية (PET-LARS، ألياف الكربون، UHMWPE) |

| الحيوية المُعززة (PET المطلي بالكولاجين، SIS الخنزيري) |

| السقالات المطبوعة ثلاثية الأبعاد الهجينة |

| بوليثيلين تيريفثالات (PET) |

| البولي بروبيلين |

| ألياف الكربون |

| الحرير والبوليمرات الحيوية الأخرى |

| الإعمار الأولي |

| إعمار المراجعة |

| المستشفيات ومراكز تقويم العظام المتخصصة |

| مراكز الجراحة الإسعافية |

| عيادات طب الرياضة |

| مستشفيات الدفاع والعسكرية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| باقي العالم |

| حسب التطبيق | إصابات الركبة (الرباط الصليبي الأمامي، الرباط الصليبي الخلفي) | |

| إصابات الكتف (الكفة المدورة، SLAP) | ||

| إصابات القدم والكاحل (الرباط الكاحلي الأمامي الليفي، الأخيل) | ||

| إصابات العمود الفقري | ||

| إصابات الورك | ||

| حسب نوع الغرسة | الاصطناعية (PET-LARS، ألياف الكربون، UHMWPE) | |

| الحيوية المُعززة (PET المطلي بالكولاجين، SIS الخنزيري) | ||

| السقالات المطبوعة ثلاثية الأبعاد الهجينة | ||

| حسب المادة | بوليثيلين تيريفثالات (PET) | |

| البولي بروبيلين | ||

| ألياف الكربون | ||

| الحرير والبوليمرات الحيوية الأخرى | ||

| حسب الإجراء | الإعمار الأولي | |

| إعمار المراجعة | ||

| حسب المستخدم النهائي | المستشفيات ومراكز تقويم العظام المتخصصة | |

| مراكز الجراحة الإسعافية | ||

| عيادات طب الرياضة | ||

| مستشفيات الدفاع والعسكرية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| باقي العالم | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة المتوقعة لسوق الأوتار والأربطة الاصطناعية في عام 2030؟

من المتوقع أن يصل السوق إلى 81.22 مليون دولار أمريكي بحلول عام 2030 على مسار معدل نمو سنوي مركب 12.55%.

أي قطاع تطبيق يتوسع بأسرع وتيرة؟

إصلاحات أربطة القدم والكاحل تقود النمو بمعدل نمو سنوي مركب 13.8% للفترة 2025-2030.

كم هي مهيمنة PET-LARS في حصة نوع الغرسة؟

أنظمة PET-LARS مثلت 64% من الإيرادات في عام 2024، محافظة على ريادة القطاع.

لماذا مراكز الجراحة الإسعافية مهمة لنمو السوق؟

مراكز الجراحة الإسعافية توفر وفورات في التكاليف بنسبة 35-45% ومن المتوقع أن تتعامل مع 68% من حالات تقويم العظام بحلول منتصف العقد الثاني من الألفية الثالثة، مما يدفع طلب الغرسات.

أي مادة تُظهر أعلى إمكانية نمو بعد PET؟

المواد الحيوية القائمة على الحرير تتقدم بمعدل نمو سنوي مركب 15.4% بسبب التوافق الحيوي الفائق والخصائص المحاكية الحيوية.

أي منطقة تنمو بأسرع وتيرة ولماذا؟

آسيا والمحيط الهادئ تسجل معدل نمو سنوي مركب 13.1%، مدفوعة بارتفاع المشاركة الرياضية، وتوسع البنية التحتية للرعاية الصحية، ونمو السياحة العلاجية.

آخر تحديث للصفحة في: