حجم وحصة سوق الجلد الاصطناعي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

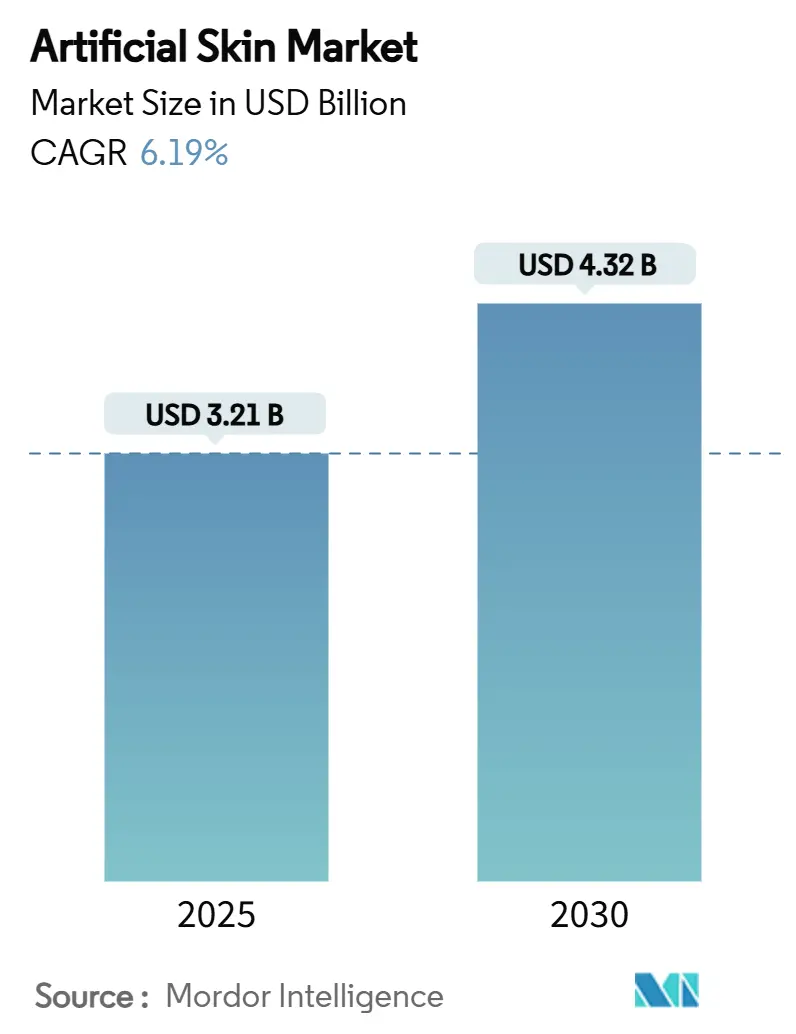

| حجم السوق (2025) | 3.21 مليار دولار أمريكي |

| حجم السوق (2030) | 4.32 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.19% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الجلد الاصطناعي من قِبل Mordor Intelligence

يُقدر حجم سوق الجلد الاصطناعي بـ 3.21 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.32 مليار دولار أمريكي بحلول عام 2030، محققاً نمواً بمعدل نمو سنوي مركب قدره 6.19% خلال فترة التوقعات. يعكس المسار التصاعدي مكاسب تآزرية من الطباعة الحيوية ثلاثية الأبعاد والمواد الحيوية الذكية ومنصات الجلد الإلكتروني المدعومة بالذكاء الاصطناعي التي تقصر أوقات الشفاء وتوسع المؤشرات السريرية. يضيف التبني المتسارع في إدارة القدم السكرية والوقاية من إصابات الضغط والتجديد التجميلي عمقاً إلى قاعدة الطلب. تستمر المستشفيات في شراء السقالات المركبة المتميزة لأنها تخفض إجمالي تكلفة الرعاية من خلال تقليل فشل الطعوم وجراحات المراجعة. تدفع التحركات التنظيمية نحو السداد بسعر ثابت الشركات المصنعة إلى أتمتة الإنتاج وتوسيع خطوط الأنابيب الهجينة الحيوية وتطوير شراكات الكفاءة مع المطورين المتعاقدين. يسرّع التعاون بين معاهد البحث وشركات الأجهزة من ترجمة الاختراقات المعملية إلى منتجات تجارية، مما يساعد على الحفاظ على نمو مرتفع بأرقام مفردة حتى مع تكثف ضغط التسعير.

الخلاصات الرئيسية للتقرير

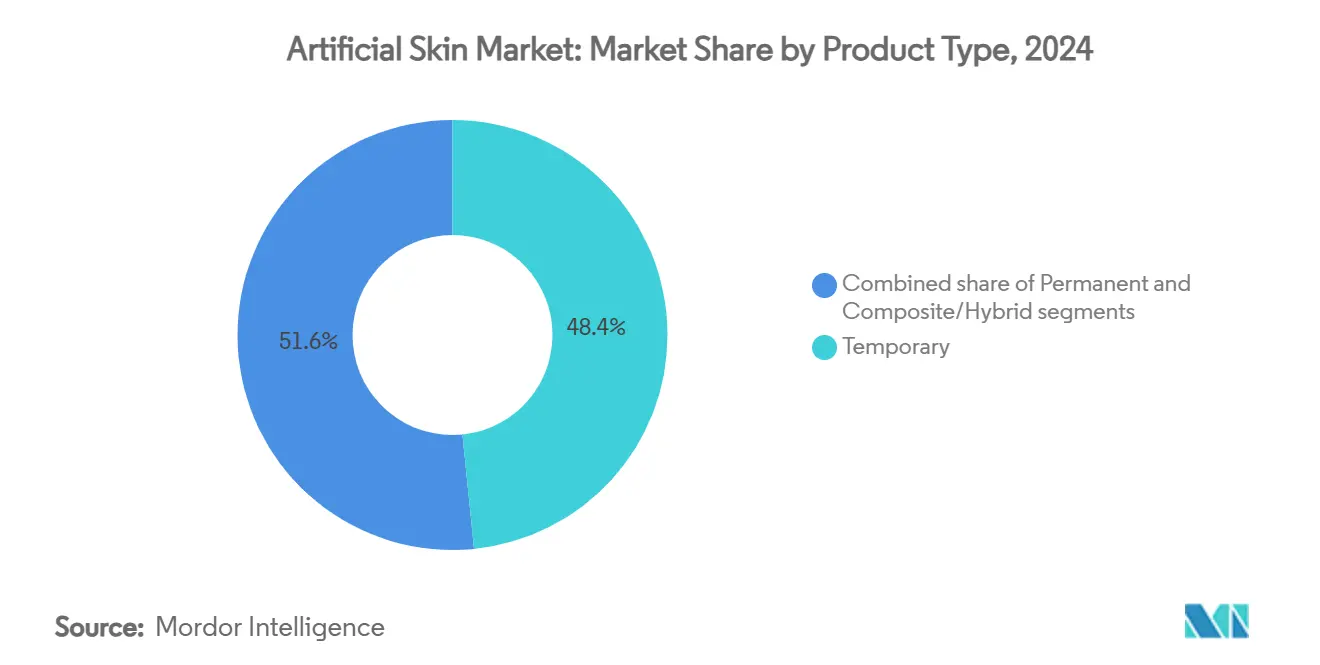

- حسب نوع المنتج، احتلت الحلول المؤقتة نسبة 48.43% من حصة الإيرادات في عام 2024؛ ومن المتوقع أن تتوسع المنتجات المركبة/الهجينة بمعدل نمو سنوي مركب قدره 8.65% حتى عام 2030.

- حسب منطقة الاستبدال، استحوذت بدائل الأدمة على 57.54% من حصة سوق الجلد الاصطناعي في عام 2024، بينما تسجل المركبات كاملة السُمك معدل نمو سنوي مركب قدره 8.88% خلال عام 2030.

- حسب المادة، استحوذت المصفوفات الطبيعية القائمة على الكولاجين والفيبرين على حصة 52.45% من حجم سوق الجلد الاصطناعي في عام 2024؛ ومن المقرر أن تنمو المواد الهجينة الحيوية بمعدل نمو سنوي مركب قدره 8.45% بين عامي 2025 و2030.

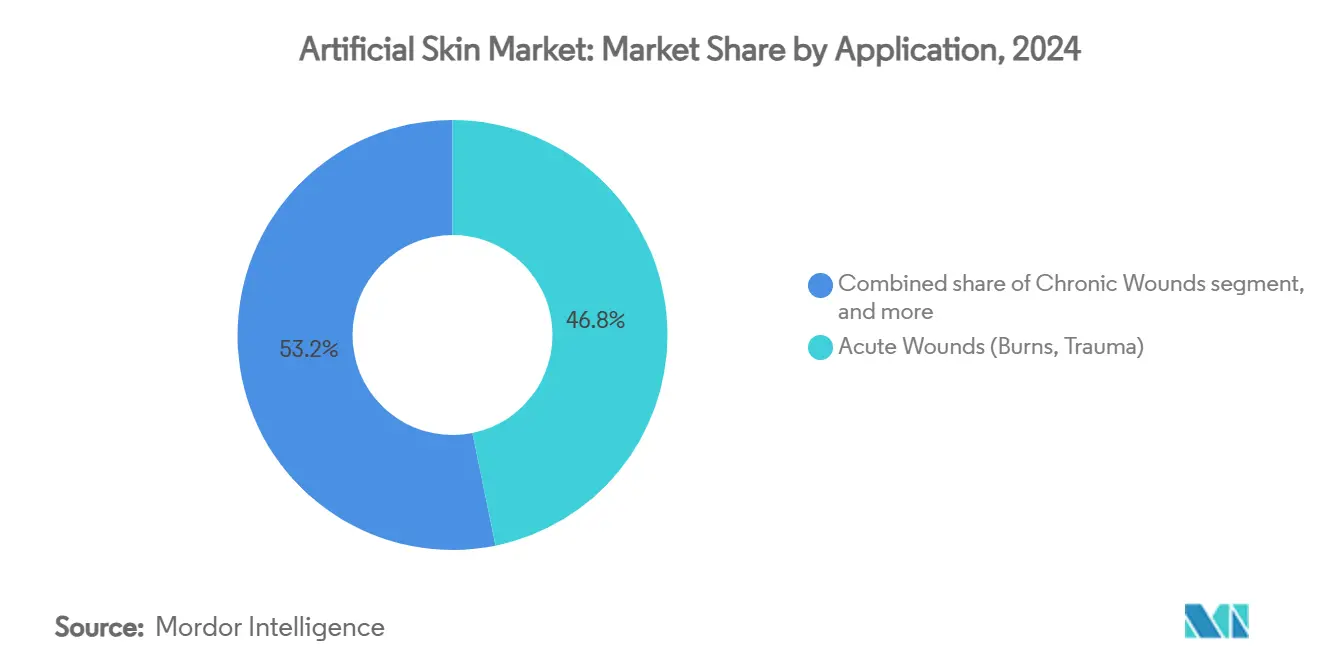

- حسب التطبيق، هيمن علاج الجروح الحادة على 46.87% من الإيرادات في عام 2024؛ وترتفع المؤشرات الجمالية بأسرع معدل بنمو سنوي مركب قدره 9.87% على مدار أفق التوقعات.

- حسب المستخدم النهائي، تصدرت المستشفيات بنسبة 62.45% من مبيعات عام 2024، في حين ستسجل مراكز الجراحة الخارجية أعلى معدل نمو سنوي مركب قدره 9.65% حتى عام 2030.

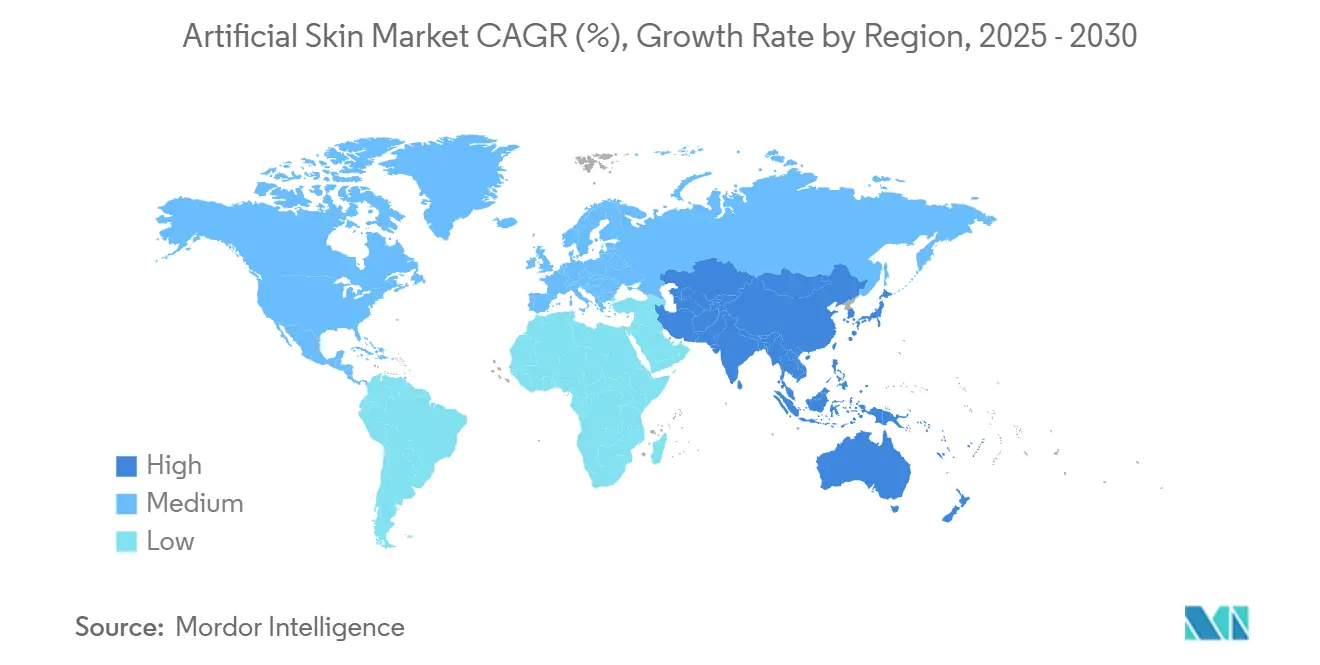

- حسب الجغرافيا، احتفظت أمريكا الشمالية بحصة إقليمية قدرها 40.54% في عام 2024؛ ومن المتوقع أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 7.54% حتى عام 2030.

اتجاهات ورؤى سوق الجلد الاصطناعي العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الابتكارات التكنولوجية في الطب التجديدي | +1.8% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| تزايد معدل الإصابات الجلدية المزمنة والحادة | +1.5% | آسيا والمحيط الهادئ وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| تزايد عدد كبار السن والمصابين بالسكري | +1.2% | آسيا والمحيط الهادئ وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| تزايد الطلب على حلول العناية المتقدمة بالجروح | +1.0% | أمريكا الشمالية وأوروبا؛ مع التوسع في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| سياسات التمويل الحكومي والسداد المواتية | +0.8% | أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنة) |

| توسع التطبيقات في المجالات الجمالية والروبوتية | +0.6% | عالمي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الابتكارات التكنولوجية في الطب التجديدي

تقوم الطباعة الحيوية ثلاثية الأبعاد المُوجهة بالذكاء الاصطناعي الآن بتصنيع شبكات خاصة بالمرضى تحاكي المصفوفات خارج الخلوية الأصلية بدقة الميكرون[1]معهد كوريا للعلوم والتكنولوجيا، "الجلد الاصطناعي بالمستشعر اللاسلكي يحسن الشفاء،" EurekAlert.org, eurekalert.org. حقق باحثو معهد كوريا للعلوم والتكنولوجيا ارتفاعاً بنسبة 120% في معدلات الشفاء باستخدام طعوم الكولاجين-الفيبرين المدمجة بالمستشعرات اللاسلكية، مما يظهر كيف تدمج المواد الذكية إصلاح الأنسجة مع التغذية الراجعة الميكانيكية الحيوية. أظهرت منصة UGRSKIN بجامعة غرناطة ما يقرب من 80% بقاء في مرضى الحروق الكبيرة منذ عام 2016، مما يؤكد صحة البنيات الخلوية الحية في رعاية الصدمات الشديدة. يخصص البرنامج الدقيق الذي يصمم هندسة المسام وتدرجات السيتوكين العلاج، مما يدعم القطاع المتميز من سوق الجلد الاصطناعي. تكافئ المستشفيات هذه النتائج بالتفضيل في القائمة الدوائية حتى مع تكثف فحص دافعي التكاليف للأسعار.

تزايد معدل الإصابات الجلدية المزمنة والحادة

تؤثر قرح القدم السكرية على أكثر من 540 مليون شخص، مما يؤدي إلى تكاليف إدارة الجروح العالمية السنوية التي تزيد عن 17 مليار دولار أمريكي. أغلقت طعوم جلد السمك المصممة حيوياً 44% من القرح السكرية خلال 16 أسبوعاً مقابل 26% تحت الضمادات المعيارية، مما قلل من خطر البتر وأيام المرضى الداخليين[2]مجلس تحرير NEJM Evidence، "طعم جلد السمك لشفاء القرح السكرية،" evidence.nejm.org. يؤدي تزايد صدمات المرور والحروق الصناعية في آسيا الحضرية إلى تضخيم الطلب على المصفوفات الجلدية سريعة المفعول. يتبنى مقدمو الخدمة الأدلة التي تشير إلى أن وضع الطعم المبكر يقلل من معدلات العدوى ويسرع الخروج، مما يعزز النمو عبر سوق الجلد الاصطناعي.

تزايد عدد كبار السن والمصابين بالسكري

قُدرت نفقات برنامج Medicare على رعاية الجروح بما يصل إلى 96.8 مليار دولار أمريكي في عام 2014، ويشير منحنى الشيخوخة إلى مخصصات أعلى اليوم. يشفى كبار السن ببطء بسبب انخفاض تكوين الأوعية الدموية وتخليق الكولاجين، بينما يزيد السكري من العجز مع تلف الأوعية الدموية الدقيقة. تظهر التجارب السريرية أن المرضى كبار السن المصابين بالسكري يعانون من دورات شفاء أقصر وإعادة دخول أقل عند العلاج ببدائل الجلد ثنائية الطبقة. تدعم هذه الديموغرافيا المتوقعة طلباً دائماً يشجع على توسيع الطاقة بين موردي المواد والمصنعين المتعاقدين.

تزايد الطلب على حلول العناية المتقدمة بالجروح

تؤكد إرشادات الممارسة القائمة على الأدلة الآن على تقليل إجمالي التكلفة بدلاً من سعر الوحدة. سجلت شركة Smith+Nephew نمواً في الإيرادات بنسبة 6.5% في قسم إدارة الجروح المتقدمة في الربع الثالث من عام 2024 على الامتصاص القوي لـ GRAFIX PLUS، مما يوضح شهية مقدمي الخدمة للمصفوفات المتميزة التي تسرع الشفاء. يعزز دمج الضمادات الرقمية والتحليلات البعيدة الالتزام ويحسن الإشراف السريري ويوسع القبول السريري. تستفيد الشركات المجهزة بمحافظ واسعة تمتد عبر الضمادات والسقالات والمواد الحيوية من عقود الشراء على مستوى النظام التي تفضل كفاءات المورد الواحد.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكاليف العلاج وقيود الميزانية | −1.5% | الأسواق الناشئة؛ دافعي التكاليف العالميين | المدى القصير (≤ 2 سنة) |

| الأطر التنظيمية الصارمة متعددة المناطق | −1.2% | عالمي | المدى المتوسط (2-4 سنوات) |

| التحديات المحدودة في التوعية والتكامل | −1.0% | مراكز البحث العالمية | المدى المتوسط (2-4 سنوات) |

| ضعف سلسلة التوريد للمواد الخام البيولوجية | −0.9% | عالمي؛ مع تزايد في آسيا والمحيط الهادئ وأمريكا اللاتينية | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكاليف العلاج وقيود الميزانية

يمكن أن تتجاوز حالات الحروق الشديدة 9.8 مليون دولار أمريكي لكل مريض عندما تتراكم عدة طعوم وإقامات وحدة العناية المركزة، مما يثير إنذار دافعي التكاليف. اقترحت مراكز خدمات Medicare وMedicaid خفض سداد بدائل الجلد إلى مبلغ ثابت قدره 125.38 دولار أمريكي لكل سنتيمتر مربع، وهو تحول حاد عن صيغ التكلفة الإضافية التي شجعت التسعير المتميز سابقاً. غالباً ما يؤخر مقدمو الخدمة في الاقتصادات منخفضة الدخل التبني بسبب حدود الميزانية، مما يحد من الانتشار المبكر لسوق الجلد الاصطناعي. تسرّع الشركات المصنعة التصنيع الرشيق، وتبحث عن مصادر كولاجين أقل تكلفة وتشارك مع منتجين متعاقدين للحفاظ على الهوامش تحت سقوف الأسعار.

الأطر التنظيمية الصارمة متعددة المناطق

يعامل الاتحاد الأوروبي الجلد المصمم كمنتج طبي متقدم للعلاج يتطلب موافقة تسويق مركزية، بينما قد تصنف إدارة الغذاء والدواء الأمريكية البنيات المماثلة كمواد حيوية أو أجهزة أو منتجات مركبة اعتماداً على محتوى الخلية. لا تزال الإدارة الوطنية للمنتجات الطبية الصينية تحسن إرشادات هندسة الأنسجة، مما يطيل مراجعات ما قبل السوق للداخلين من الخارج[3]NMPA، "مشروع إرشادات حول الجلد المصمم بالأنسجة،" burnstrauma.com. تؤدي الملفات المتوازية ومتطلبات الأدلة السريرية المتباينة والتدقيقات المكررة إلى تصعيد تكاليف التطوير، خاصة للشركات الصغيرة، مما يبطئ التوسع العالمي.

تحليل القطاعات

حسب نوع المنتج: الحلول المؤقتة تقود التغطية الفورية

احتفظت الأجهزة المؤقتة بأكبر شريحة من سوق الجلد الاصطناعي في عام 2024 بنسبة 48.43% من الإيرادات لأن الأطباء يعتمدون عليها للحماية الفورية التي تتحكم في الإفرازات وتقلل من خطر العدوى. على الرغم من كونها غير خلوية وفعالة من حيث التكلفة، إلا أن هذه المصفوفات تتطلب طعماً متابعاً عندما تخترق الجروح الأدمة. ترتفع التنسيقات المركبة والهجينة الآن بمعدل نمو سنوي مركب قدره 8.65% حيث تجمع بين طبقة بشرة مؤقتة وسقالة أدمة دائمة، مما يقلل من عدد الخطوات الجراحية ويقصر الإقامة في المستشفى. تقدر المستشفيات النهج المتكامل لأنه يقطع الإصابة في موقع المتبرع ويقلل من تغيير الضمادات المؤلم، مما يدفع الامتصاص المستمر. يؤدي البحث والتطوير المستمر في الغزل الكهربائي والكتابة الكهربائية المنصهرة إلى إغلاق فجوة التكلفة مع المنتجات أحادية الطبقة، مما يضع الأساس لتفوق المنصات الهجينة على الراسخين لاحقاً في العقد. تشير الانتقالة إلى نقطة انعطاف لسوق الجلد الاصطناعي حيث يتجه الأطباء نحو البنيات الجاهزة التي تدمج التغطية الفورية مع التجديد طويل الأمد.

تظهر الأفلام ثنائية الطبقة من الجيل الثاني قوة شد في حدود 5% من الجلد البشري الأصلي وتدعم نمو الأوعية الدموية في وقت مبكر من اليوم العاشر بعد الزرع. ينتج التصنيع الآلي من اللفة إلى اللفة الآن هياكل مسامية متجانسة تحسن تصريف السوائل وهجرة الخلايا. من المرجح أن تحافظ هذه المكاسب التقنية على الحلول المركبة في قوائم السداد الدوائية لوحدات الحروق عالية الحجم حتى بعد إصلاح التسعير. في الوقت نفسه، تحتفظ بدائل الجلد الدائمة ذات الأخذ الكامل بمكانة في الحالات المتلازمية لكنها تنمو بشكل مطرد مع تطور توريد الخلايا الحية واللوجستيات باردة السلسلة. لذلك تعكس صناعة الجلد الاصطناعي سلماً موسعاً من التطور السريري بدلاً من تحول ثنائي، مما يحافظ على الخيار عبر مستويات الحدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب منطقة الاستبدال: هيمنة الأدمة تتحول نحو السُمك الكامل

ولدت مصفوفات الأدمة 57.54% من إيرادات عام 2024 من خلال إعادة إنشاء الطبقة الغنية بالكولاجين التي توفر القوة والمرونة. استهدف الجراحون منذ فترة طويلة إصلاح الأدمة أولاً لأن الطعوم الذاتية البشروية يمكنها لاحقاً إعادة ملء السطح. تتوسع الطعوم كاملة السُمك بأسرع معدل بنمو سنوي مركب قدره 8.88% الآن بعد أن تمكنت المفاعلات الحيوية من الزراعة المشتركة للخلايا الكيراتينية والخلايا الليفية على نفس السقالة دون الانفصال الطبقي. تقلل هذه البنيات الشاملة من وقت العملية من خلال إلغاء الإجراءات المرحلية، وهي كفاءة تحظى بتقدير مراكز الصدمات المشغولة. يفيد المتبنون الأوائل بمواقع متبرعة أصغر بنسبة 27% عند استخدام أنظمة مثل RECELL، مما يقلل من الإصابة ويحسن رضا المرضى. لا تزال الأفلام البشروية فقط تخدم التجديد التجميلي والحروق البسيطة لكنها تواجه خطر الاستبدال مع انخفاض أسعار الأجهزة المركبة.

تتطلع الكونسورتيوم الأكاديمية إلى الأمام، وتجرب رقع الجلد المجمعة مسبقاً المُوعاة التي قد تضغط أكثر على جداول العلاج. إذا أكدت التجارب معدلات أخذ الطعم الفائقة، فقد تؤيد لجان السداد خيارات السُمك الكامل كعلاج الخط الأول للحروق العميقة، مما يسرع من تحولها المختلط ضمن تسلسل حجم سوق الجلد الاصطناعي. ومع ذلك، تبقى متطلبات البيانات التنظيمية عالية، لذا ستحتفظ البدائل الجلدية بالحجم في المستقبل المنظور.

حسب المادة: المصفوفات الطبيعية تحتفظ بالصدارة بينما الهجائن الحيوية ترتفع

احتفظت سقالات الكولاجين والفيبرين بنسبة 52.45% من الإيرادات في عام 2024، مدعومة بأربعة عقود من الألفة السريرية وسلاسل التوريد الراسخة من المصادر البقرية والخنزيرية والبحرية. تساعد مجالات ربط الخلايا الجوهرية في تكوين الأوعية الدموية، مما يمنحها ميزة فعالية على البوليمرات الاصطناعية البحتة. ومع ذلك، فإن التباين من دفعة إلى دفعة والاستمناع المحتمل يفتحان أبواباً للهجائن الحيوية المصممة التي تربط إشارات الببتيد على أسس خاملة. تتسلق المنصات الهجينة الحيوية بمعدل نمو سنوي مركب قدره 8.45% حيث تدمج الإشارة البيولوجية مع السلوك الميكانيكي المتسق، مما يبسط التعقيم ويمدد مدة الصلاحية.

أنتج باحثون في Empa هلاميات مائية من الجيلاتين السمكي مع علامات مناعية أقل من كولاجين الثدييات، مما يشير إلى مواد خام قابلة للتوسع ومقبولة ثقافياً. تغطي البوليمرات الاصطناعية مثل البولي كابرولاكتون المؤشرات المتخصصة التي تتطلب مقاومة شد عالية، على سبيل المثال إصابات تقاطع الوتر والجلد. خلال فترة التوقعات، من المرجح أن تحفز التحالفات بين شركات كيمياء الببتيد الناشئة وبثق البوليمر عالي الحجم انخفاضات تكلفة سريعة، مما يمكن الهجائن الحيوية من الاستحواذ على حصة عبر عيادات الجروح المزمنة ومراكز التجميل الخارجية ضمن سوق الجلد الاصطناعي.

حسب التطبيق: الجروح الحادة تهيمن لكن الجماليات تتسارع

شكلت الإصابات الحادة بما في ذلك الحروق والصدمات 46.87% من دوران عام 2024 لأن فقدان الجلد الفوري يقدم خلل السوائل المهدد للحياة وخطر العدوى. تحتفظ البلدان مرتفعة الدخل بوحدات حروق متخصصة تُعيّر استخدام الطعوم ثنائية الطبقة خلال 24 ساعة، مما يدعم أحجام الشراء المتسقة. توسع الجروح المزمنة مثل القرح السكرية الطلب القابل للمعالجة لكنها غالباً ما تواجه سداداً مجزأً خارج أنظمة المستشفيات. تنمو الإجراءات التجميلية والجمالية بأسرع معدل بنمو سنوي مركب قدره 9.87% حيث يسعى المستهلكون للشفاء بدون ندوب وتحسين الملمس. نماذج الجلد المطبوعة التي تكرر التصبغ واتجاه الحويصلة قيد التقييم لتحل محل اختبار الحيوانات في مستحضرات التجميل، مما يفتح تياراً إيرادياً غير سريري.

لذلك يتطور سوق الجلد الاصطناعي من أداة إنقاذ تفاعلية إلى محسن نمط حياة استباقي. الطلب الاختياري أقل حساسية للسعر، مما يسمح للشركات بموازنة ضغط الهامش في القنوات المؤسسية. تقترن استراتيجيات التسويق الآن بيانات الفعالية السريرية مع صور النتائج التجميلية لجذب عيادات الأمراض الجلدية وسلاسل السبا الطبية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات تحتفظ بالحجم الأساسي بينما المراكز الخارجية ترتفع

قدمت المستشفيات 62.45% من مشتريات المنتجات في عام 2024 لأن الحروق المعقدة والقرح المزمنة الكبيرة لا تزال تتطلب إدارة متعددة التخصصات وأجهزة الضغط السالب وأجنحة عمليات الطعوم. ومع ذلك، تسجل مراكز الجراحة الخارجية (ASCs) معدل نمو سنوي مركب قدره 9.65% حيث يدفع شركات التأمين الحالات الأقل حدة إلى بيئات فعالة من حيث التكلفة. تتبنى مراكز الجراحة الخارجية حلول الخلايا الذاتية بالرش التي تقلل وقت الإجراء وتمكن الخروج في نفس اليوم، جذابة لكل من المرضى ودافعي التكاليف. تشكل مراكز العناية المتخصصة بالجروح، والتي غالباً ما يملكها الأطباء، جسراً من خلال التعامل مع القرح المتقدمة التي تتجاوز قدرة الرعاية المنزلية لكنها لا تستحق دخول المستشفى الكامل.

تنطبق حالياً حدود سداد CMS فقط على حلقات المرضى الداخليين، لكن وضع القواعد المستقبلي قد يساوي مدفوعات المرضى الخارجيين ويضيق هوامش مراكز الجراحة الخارجية. يُنوع الموردون كتالوجاتهم بتعبئة جرعات الوحدة والهلاميات المائية الثابتة على الرف لتلبية احتياجات سير عمل مراكز الجراحة الخارجية مع الحفاظ على مجموعات المستشفيات المجمعة لغرف العمليات. يشكل هذا التشعب للقنوات استراتيجية الذهاب للسوق عبر صناعة الجلد الاصطناعي.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 40.54% من الإيرادات العالمية لعام 2024 بفضل البنية التحتية القوية لرعاية الصدمات والسداد السخي والشبكة الكثيفة لمراكز الحروق. تقود الولايات المتحدة الهيمنة الإقليمية بالموافقات المبكرة من إدارة الغذاء والدواء مثل RECELL GO mini، التي تعالج الجروح حتى 480 سم² وتقلل متطلبات الطعم الذاتي. تتخلف كندا والمكسيك لكنهما تنموان بشكل مطرد حيث تستثمر أنظمة الرعاية الصحية الشاملة في مسارات رعاية الجروح الحديثة. قد تضغط إصلاحات دافعي التكاليف المقبلة أسعار الوحدة لكنها أيضاً تحفز الحجم من خلال المؤشرات الموسعة. من المتوقع أن يتقدم حجم سوق الجلد الاصطناعي لأمريكا الشمالية بأرقام مفردة حيث يستبدل المبدعون طعوم الخلايا الحية المكلفة بالهجائن الحيوية الأرخص التي تحتفظ بتكافؤ النتائج.

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 7.54% حتى عام 2030، الأسرع في العالم. تدعم التحضر السريع والشيخوخة السكانية وتزايد انتشار السكري أحجام الإجراءات العالية، بينما توسع الحكومات التغطية التأمينية. تدفع الصين المشاريع المحلية للطباعة الحيوية تحت حوافز سياسة صُنع في الصين، سعياً للاكتفاء الذاتي وإمكانات التصدير. تحافظ اليابان على لوائح متطورة لهندسة الأنسجة تسرع موافقة البنيات المثبتة، مما يساعد على التبني المبكر. لا تزال الهند وإندونيسيا تواجهان عوائق في الإمكانية المالية، لكن الشراكات بين القطاعين العام والخاص تهدف إلى توفير طعوم مدعومة لمراكز الصدمات على طول ممرات الطرق السريعة الرئيسية. مع ارتفاع الحجم، سيقطع الإنتاج المحلي تكاليف اللوجستيات ويدعم الأسواق الحساسة للأسعار، مما يعزز آسيا والمحيط الهادئ كمحرك نمو استراتيجي ضمن سوق الجلد الاصطناعي.

تحتفظ أوروبا بحصة كبيرة عبر أنظمة الرعاية الصحية الناضجة وشبكات الصدمات المنسقة. تُعطي ألمانيا وفرنسا الأولوية للشراء القائم على الأدلة، مفضلتين المنتجات المدعومة بتجارب عشوائية. تفرض لائحة الأجهزة الطبية الصارمة في المنطقة توثيقاً عالياً لكنها تؤكد للأطباء جودة المنتج، مما يدعم الامتصاص المستمر. تستفيد دول أوروبا الشرقية من صناديق التماسك لترقية وحدات الحروق، مما يخلق طلباً إضافياً. يبقى الشرق الأوسط وأفريقيا وأمريكا الجنوبية ناشئين لكن واعدين. تستورد دول الخليج الأثرى بنيات متميزة للجراحات التجميلية المعقدة، بينما تدمج البرازيل الطعوم في نظامها الصحي الموحد لضحايا الحوادث. يبطئ تقلب أسعار الصرف والسداد المحدود الانتشار الأوسع، رغم أن مشاريع المساعدة الإنسانية تنشر أحياناً طعوماً مركبة في مناطق الصراع حيث إصابات الحروق سائدة.

المشهد التنافسي

يظهر سوق الجلد الاصطناعي تجزئة معتدلة مع حصة مجمعة للخمسة الأوائل تقارب 35%، مما يعني منافسة قوية ومجال للداخلين الجدد. تهيمن شركات 3M وSmith+Nephew وIntegra LifeSciences على مصفوفات الكولاجين التقليدية، مستفيدة من قوى المبيعات العالمية وعقود المستشفيات. عززت استحواذ Smith+Nephew بقيمة 660 مليون دولار أمريكي على Osiris Therapeutics خط المواد الحيوية وحسنت البيع المتقاطع لعملاء صدمات العظام. تركز AVITA Medical على الحلول الذاتية بالرش وتوسعت مؤخراً في مجموعتها القابلة للمعالجة مع Cohealyx، وهي سقالة كولاجين تكمل منصة RECELL، مما يوضح استراتيجية التقارب التي توحد العلاج الخلوي والمصفوفات السلبية.

تسعى الشركات الناشئة مثل Electrospinning Company وCutiss وشركات Stratasys المنبثقة وراء الطباعة الحيوية عالية الدقة والبوليمرات الهجينة. يستهدف الاستثمار المخاطر المفاعلات الحيوية الميكروية المؤتمتة التي تزرع معادلات الجلد بنطاق واسع، هادفة إلى خفض التكلفة لكل سنتيمتر مربع تحت 85 دولار أمريكي للبقاء مربحة تحت رسوم CMS الثابتة الوشيكة. التحالفات الاستراتيجية متعددة القطاعات بشكل متزايد؛ تجمع شراكة Geistlich Pharma مع StimLabs خبرة عظام الأسنان مع منصات الأدمة التجديدية، مستغلة مصادر الكولاجين المشتركة والمعرفة التنظيمية. يُعد دمج الصحة الرقمية ساحة معركة أخرى: تدمج الشركات أجهزة استشعار الاتصال القريب في ضمادات الطعم لنقل درجة الحموضة والحرارة إلى تطبيقات السحابة، مما يعزز الإشراف السريري ويدعم السداد القائم على القيمة.

تؤثر قدرة التصنيع ومرونة سلسلة التوريد الآن على نجاح المناقصة أكثر من البيولوجيا الملكية وحدها. تقوم الشركات بتوطين استخراج الكولاجين وخطوط التجفيف بالتجميد لتجاوز مخاطر التجارة الجيوسياسية ولالتقاط أرصدة الاستدامة في تقييمات المناقصات. في الوقت نفسه، تجمع الكونسورتيوم الأكاديمية-الصناعية ممتلكات براءات الاختراع لتسريع تطوير الهلاميات المائية المركبة، مما يقصر الوقت للإثبات السريري. يتوقع مراقبو السوق المزيد من التوحيد حيث يضغط ضغط سداد التكاليف على المبدعين دون المقياس للشراكة أو الخروج، مما يرفع على الأرجح سوق الجلد الاصطناعي نحو هيكل أكثر احتكاراً أوليغوبولياً خلال السنوات الخمس القادمة.

قادة صناعة الجلد الاصطناعي

-

شركة Integra Lifesciences Corporation

-

شركة Smith & Nephew Plc

-

شركة Medtronic

-

شركة Molnycke Health Care AB

-

شركة Baxter International Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: استحوذت Faircraft على أصول VitroLabs لتوسيع القيادة في الجلد المزروع معملياً، مما يؤكد التطبيقات متعددة الصناعات لتقنيات الجلد الاصطناعي.

- أبريل 2025: كشفت معهد كاليفورنيا للتكنولوجيا عن ضمادة iCares الذكية التي تراقب العلامات الحيوية وتستخدم التعلم الآلي لنصح تغييرات الضمادة.

- مارس 2025: طور جامعة آلتو وجامعة بايرويت هلاميات مائية ذاتية الشفاء تستعيد 80-90% من السلامة خلال أربع ساعات، واعدة بمرونة طعوم الجيل القادم.

- ديسمبر 2024: تلقت AVITA Medical موافقة إدارة الغذاء والدواء لـ RECELL GO mini، مما يمكن علاج الجروح الأصغر حتى 480 سم² ويوسع تبني الجراحين.

- ديسمبر 2024: حصلت AVITA Medical على تصريح FDA 510(k) لـ Cohealyx، مصفوفة جلدية قائمة على الكولاجين مُعدة لمضاعفة فرصة رعاية الحروق للشركة ثلاث مرات.

- ديسمبر 2024: وافقت إدارة الغذاء والدواء على Symvess، أول وعاء مصمم بالأنسجة غير خلوي لصدمات الأطراف، المنتج بواسطة Humacyte Global.

نطاق تقرير سوق الجلد الاصطناعي العالمي

وفقاً لنطاق التقرير، الجلد الاصطناعي هو بديل اصطناعي للجلد البشري يمكن أن يحفز تجديد الجلد. الجلد هو أكبر عضو في جسم الإنسان ويتضمن طبقتين، هما البشرة والأدمة. تجعل الحروق والجروح الشديدة الجسم عرضة للعدوى وتضعف عملية الشفاء. يساعد الجلد الاصطناعي على التغلب على هذه العقبة ويسرع شفاء الجروح والحروق. لا يحتوي الجلد الاصطناعي على أي خلايا مناعية، وبالتالي لا يرفضه الجسم. يتم تقسيم سوق الجلد الاصطناعي حسب نوع المنتج (دائم، مؤقت، ومركب)، حسب منطقة الاستبدال (الأدمة، البشرة، والمركب) حسب المادة (طبيعية، اصطناعية وكلاهما)، حسب التطبيق (الجروح الحادة، الجروح المزمنة، وأخرى)، حسب المستخدم النهائي (المستشفيات، مراكز رعاية الحروق وأخرى)، و(أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط، وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| دائم |

| مؤقت |

| مركب / هجين |

| الأدمة |

| البشرة |

| السُمك الكامل (مركب) |

| طبيعية (كولاجين، فيبرين، إلخ) |

| اصطناعية (PGA، PCL، PU، إلخ) |

| هجينة حيوية |

| الجروح الحادة (الحروق، الصدمات) |

| الجروح المزمنة (القرح السكرية، قرح الضغط) |

| الإجراءات التجميلية والجمالية |

| المستشفيات |

| مراكز الحروق والعناية بالجروح المتخصصة |

| مراكز الجراحة الخارجية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | دائم | |

| مؤقت | ||

| مركب / هجين | ||

| حسب منطقة الاستبدال | الأدمة | |

| البشرة | ||

| السُمك الكامل (مركب) | ||

| حسب المادة | طبيعية (كولاجين، فيبرين، إلخ) | |

| اصطناعية (PGA، PCL، PU، إلخ) | ||

| هجينة حيوية | ||

| حسب التطبيق | الجروح الحادة (الحروق، الصدمات) | |

| الجروح المزمنة (القرح السكرية، قرح الضغط) | ||

| الإجراءات التجميلية والجمالية | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الحروق والعناية بالجروح المتخصصة | ||

| مراكز الجراحة الخارجية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق الجلد الاصطناعي؟

يقف السوق عند 3.21 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.32 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تنمو بأسرع معدل في تبني الجلد الاصطناعي؟

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 7.54% خلال عام 2030 بسبب الديموغرافيا المتقدمة في السن وتوسع البنية التحتية للرعاية الصحية.

أي مجال تطبيقي يقود الطلب على الجلد الاصطناعي؟

ولد علاج الجروح الحادة، بما في ذلك الحروق والصدمات، 46.87% من إيرادات عام 2024.

أي نوع منتج يتوسع بأسرع معدل؟

من المتوقع أن تسجل البنيات المركبة والهجينة معدل نمو سنوي مركب قدره 8.65% حتى عام 2030.

كيف تؤثر تغييرات السداد على المصنعين؟

تحفز المدفوعات الأمريكية المقترحة بسعر ثابت الإنتاج الفعال من حيث التكلفة وقد تحفز التوحيد بين الشركات الأصغر.

أي منصة مادية تهيمن حالياً على المبيعات؟

احتفظت المصفوفات الطبيعية القائمة على الكولاجين والفيبرين بنسبة 52.45% من إيرادات عام 2024، رغم أن الهجائن الحيوية تكتسب زخماً.

آخر تحديث للصفحة في: