حجم ومشاركة سوق الذكاء الاصطناعي في الرعاية الصحية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

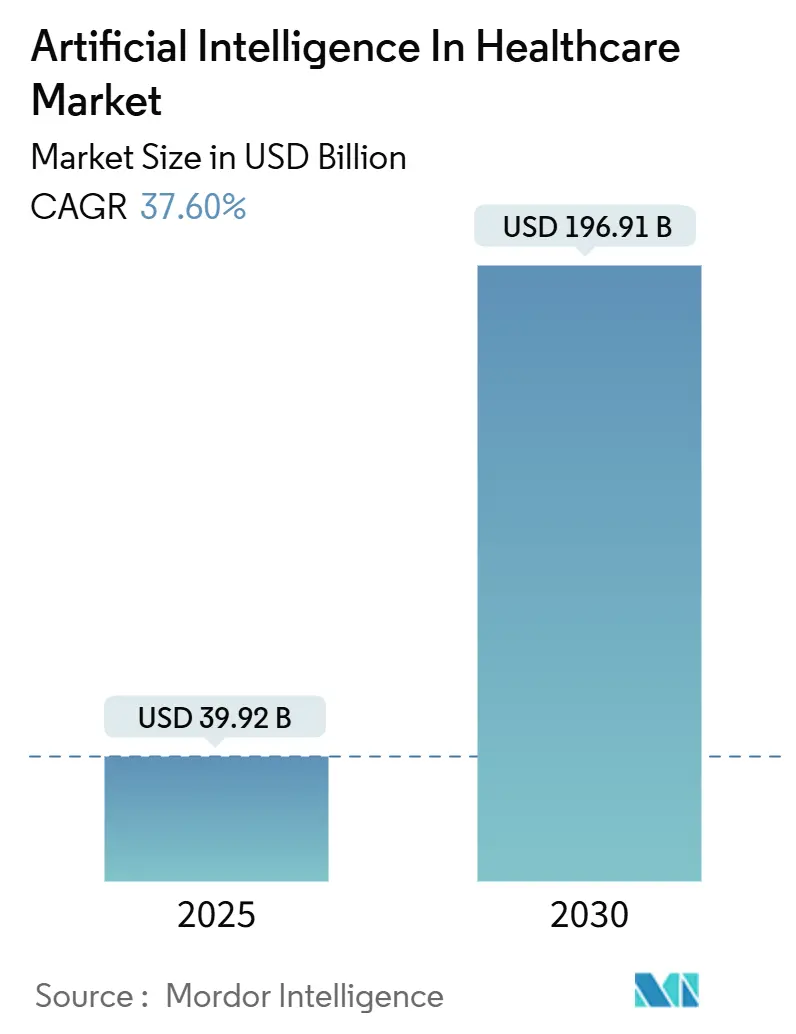

| حجم السوق (2025) | 39.92 مليار دولار أمريكي |

| حجم السوق (2030) | 196.91 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 37.60% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

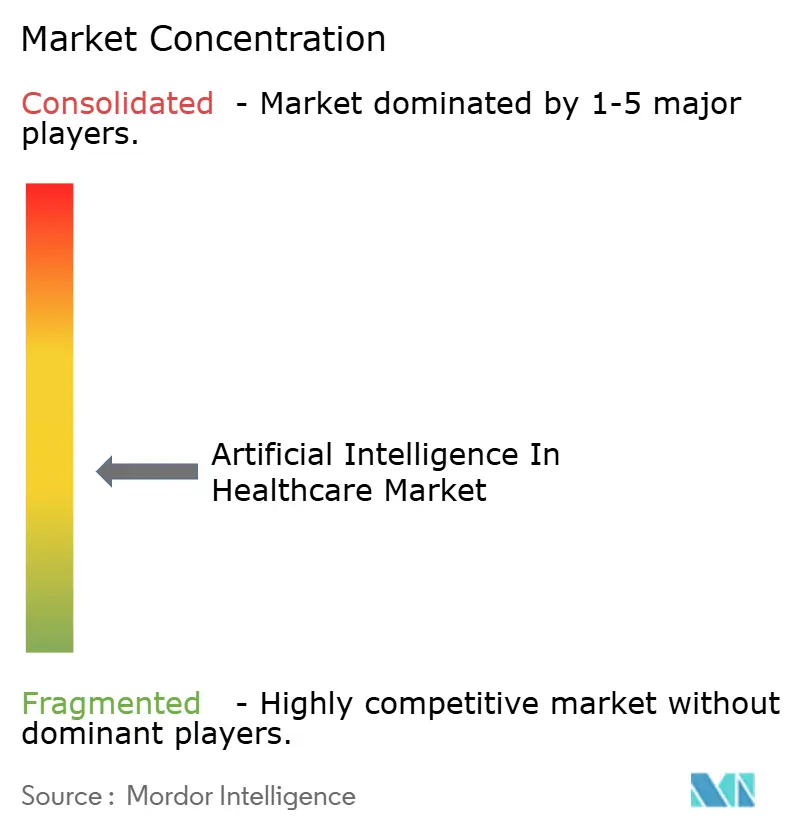

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الذكاء الاصطناعي في الرعاية الصحية من مردور إنتليجنس

مع استعداد الإنفاق للارتفاع من 39.92 مليار دولار أمريكي في عام 2025 إلى 196.91 مليار دولار أمريكي بحلول عام 2030، تسجل صناعة الذكاء الاصطناعي في الرعاية الصحية معدل نمو سنوي مركب قدره 37.6%. يدرج منحنى النمو هذا بفعالية مركز تكلفة رقمي جديد تماماً في تمويل المستشفيات، مما يجبر المديرين الماليين التنفيذيين على إعادة صياغة نماذج تخصيص رؤوس الأموال التي صُممت قبل عقد من الزمن للسجلات الطبية الإلكترونية. نتيجة ملحوظة تظهر بالفعل في جلسات الميزانية هي أن مخصصات الذكاء الاصطناعي يتم نقلها من صناديق الابتكار الرملية إلى البنية التحتية الأساسية، تحول خفي يرفع الأدوات الخوارزمية إلى نفس طبقة الأولوية مثل أجنحة التصوير ومحللات المختبرات. مع حدوث هذا التحول، يبدأ المستثمرون المؤسسيون في نمذجة التدفقات النقدية للذكاء الاصطناعي ليس كميزة اختيارية بل كأساس لاستقرار الهامش المستقبلي، إشارة إلى أن أطر التقييم لسلاسل المستشفيات المتداولة علناً قد تعكس قريباً افتراضات الإنتاجية الخوارزمية افتراضياً.

النتائج الرئيسية للتقرير

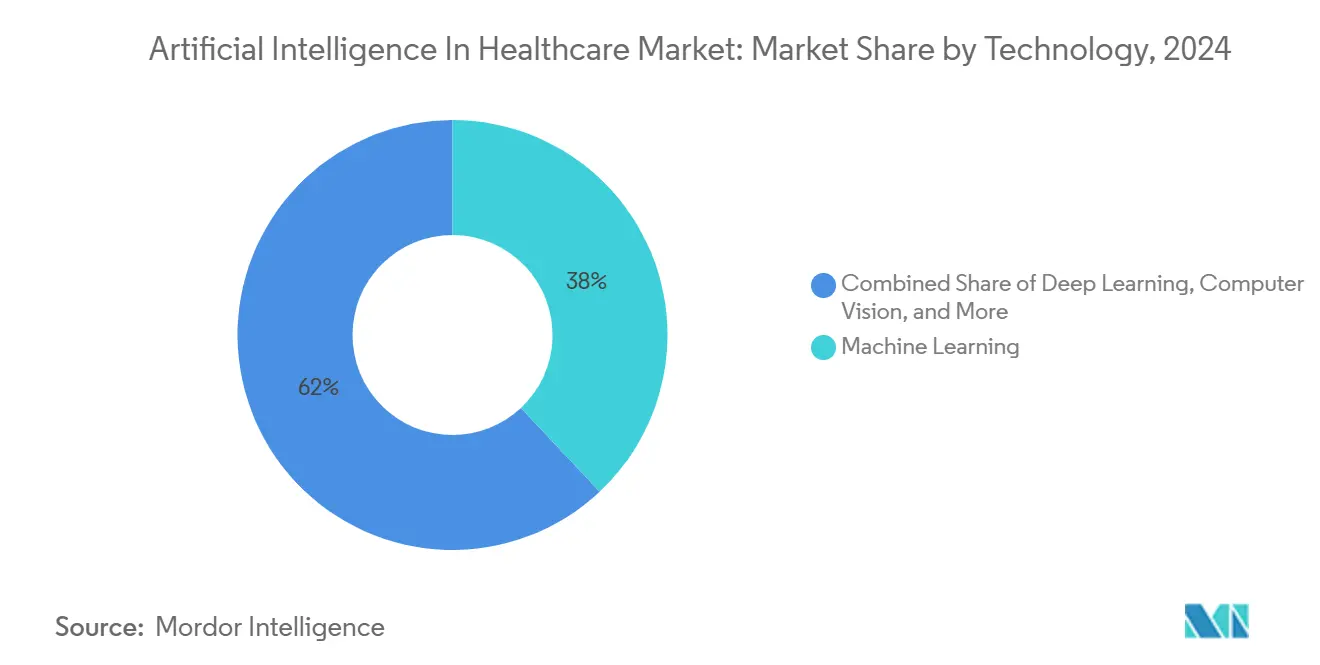

- يحتفظ التعلم الآلي بحصة سوقية 38% في عام 2024، لكن التوقعات تشير إلى أن الذكاء الاصطناعي التوليدي سيتوسع بمعدل نمو سنوي مركب 48% بين عامي 2025 و2030.

- يحتل التصوير الطبي والتشخيص 31% من الحصة السوقية في عام 2024؛ لكن منصات اكتشاف الأدوية متوقعة لتسجل معدل نمو سنوي مركب 44% حتى عام 2030.

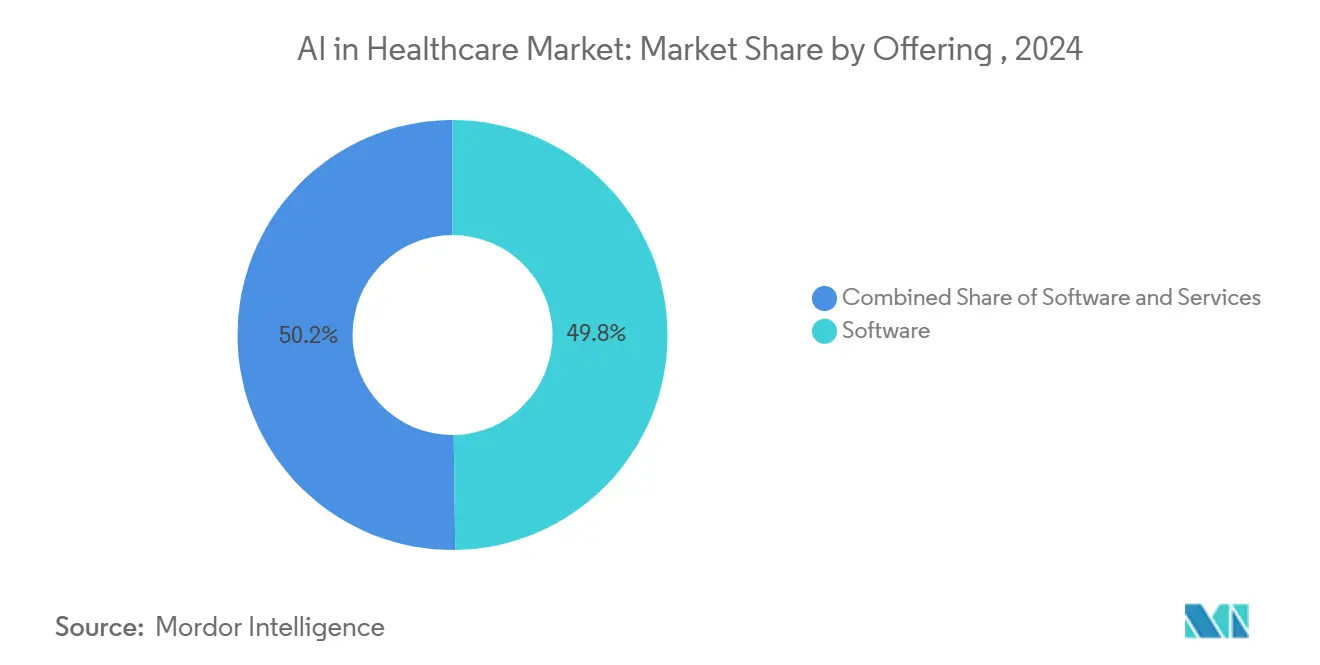

- تشكل الحلول البرمجية 49.8% من حجم السوق في عام 2024، لكن الخدمات في المسار الصحيح لمعدل نمو سنوي مركب 41%.

- يسيطر مقدمو الرعاية الصحية على حصة سوقية 46% في عام 2024، بينما شركات الأدوية والتكنولوجيا الحيوية متوقعة للنمو بمعدل نمو سنوي مركب 40%.

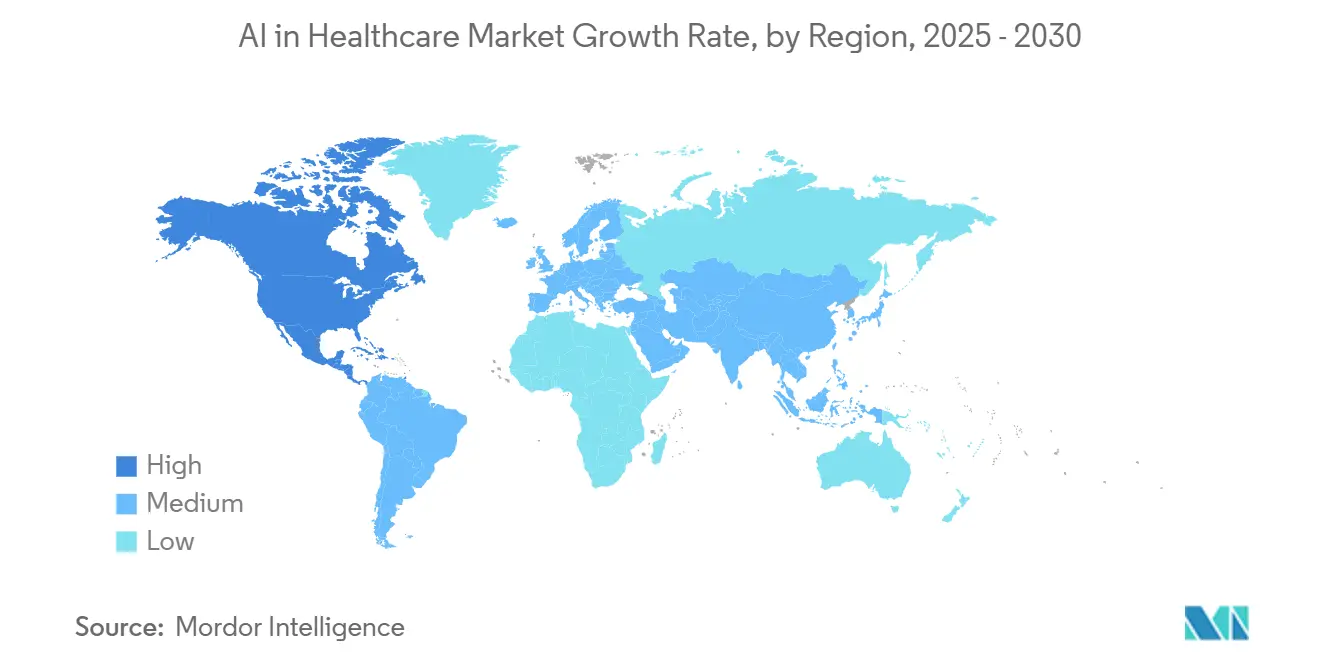

- تشكل أمريكا الشمالية 58.9% من حجم السوق العالمي في عام 2024، بينما من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 42.5% بين عامي 2025 و2030.

اتجاهات ورؤى السوق العالمي للذكاء الاصطناعي في الرعاية الصحية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الحاجة المتزايدة لتقليل التكاليف الصحية المتصاعدة | +5.2% | أمريكا الشمالية؛ أوروبا | متوسط المدى (2-4 سنوات) |

| تزايد مسارات تعويض الذكاء الاصطناعي | +3.9% | أمريكا الشمالية؛ أوروبا | قصير المدى (≤ سنتان) |

| تزايد توافر البيانات في الرعاية الصحية | +4.7% | أمريكا الشمالية؛ آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| الانتشار السريع لأسواق النماذج المستضافة سحابياً | +3.5% | عالمي | قصير المدى (≤ سنتان) |

| تزايد معدل الأمراض المزمنة والطلب على العلاج الشخصي | +4.2% | عالمي | طويل المدى (≥ 4 سنوات) |

| قدرة الذكاء الاصطناعي على تحسين نتائج المرضى | +5.0% | عالمي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد توافر البيانات: إطلاق الرؤى السريرية على نطاق واسع

دخل منحنى توليد البيانات في الرعاية الصحية عصر البيتابايت. تيمبوس، على سبيل المثال، تقرر حوالي ثمانية ملايين سجل مجهول الهوية وأكثر من 300 بيتابايت من البيانات متعددة الأوميكس والسريرية، مما يمنحها اتصالات مع حوالي ثلثي المراكز الطبية الأكاديمية الأمريكية. بالنسبة لكبار مسؤولي التحليلات، يحول هذا المقدار من المحتوى المملوك البيانات من منتج ثانوي إلى أصل متقدر. أحد الاستنتاجات الاستراتيجية هو أن المؤسسات التي لا تملك مجموعات بيانات مماثلة قد تلجأ إلى شراكات التعلم الموحد بحيث يمكن تدريب الخوارزميات على مجموعات بيانات موزعة دون انتهاك لوائح الخصوصية.

تزايد معدل الأمراض المزمنة: التشخيص الدقيق يحول الرعاية

العبء السريري للحالات المزمنة يجبر الأنظمة الصحية على إعادة فحص النماذج التقليدية للرعاية العرضية. تظهر الأبحاث من المعاهد الوطنية للصحة أن التصوير الشبكي بالذكاء الاصطناعي يمكن أن يشير إلى الاضطرابات التنكسية العصبية عدة سنوات قبل ظهور الأعراض الواضحة. تعيد هذه القدرة على التحذير المبكر ترتيب أولويات الميزانية ضمنياً: الأموال المخصصة تاريخياً للتدخلات في المراحل المتأخرة تبدأ بالهجرة إلى برامج الفحص وتقسيم المخاطر. إذا توطد اتجاه إعادة النشر هذا، قد تتطلب الجداول الاكتوارية المستخدمة من قبل الدافعين إعادة معايرة لتعكس التزامات طويلة المدى أقل.

قدرة الذكاء الاصطناعي على تحسين نتائج المرضى: دعم القرار السريري يتطور

تقرر كلية الطب بجامعة نيويورك غروسمان أن نموذج NYUTron الخاص بها يتوقع إعادة الدخول للمستشفى بدقة 80%، متقدماً بشكل كبير عن أدوات الانحدار اللوجستي التراثية. ما وراء المقياس الرئيسي، النقطة المهمة الأعمق هي أن السرد السريري غير المهيكل-الذي كان يُرفض سابقاً كقصصي-يمكن أن يُجهز على نطاق واسع لتوليد تحسينات نتائج قابلة للقياس الكمي [1]Eric Oermann, "NYUTron: A Large Language Model for Predicting Readmissions," NYU Langone Health, nyulangone.org. تعطي خرائط الطريق الاستراتيجية لتقنية المعلومات بالتالي أولوية متزايدة لأنابيب معالجة اللغة الطبيعية كطبقة منصة أساسية بدلاً من إضافة تجريبية.

الحاجة المتزايدة لتقليل تكاليف الرعاية الصحية: كفاءة التشغيل تدفع التبني

يؤطر المديرون الماليون التنفيذيون لمقدمي الخدمات الذكاء الاصطناعي بشكل متزايد كأداة لاحتواء التكاليف بدلاً من رفاهية سريرية. رغم أن عدة شركات استشارية تذكر أرقام مدخرات مقومة بالدولار، الرؤية الأكثر كشفاً هي أن مشاريع الذكاء الاصطناعي تتخطى الآن بانتظام عقبات لجان الاستثمار الداخلية التي فضلت سابقاً توسيعات المباني. يأخذ التحول أهمية إضافية عند النظر في أن النفقات الإدارية غالباً ما تتجاوز إنفاق رعاية المرضى في المستشفيات ذات الهامش المنخفض، مما يشير إلى أن الموجة الأولى من نشر الذكاء الاصطناعي يمكن أن تؤثر مادياً على مناقشات تصنيف السندات خلال دورات إعادة التمويل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| خصوصية البيانات ومخاوف الأمان | -3.8% | أوروبا؛ أمريكا الشمالية | قصير المدى (≤ سنتان) |

| ضوابط تصدير أشباه الموصلات ونقص وحدات معالجة الرسومات | -2.9% | آسيا والمحيط الهادئ؛ أمريكا الشمالية | قصير المدى (≤ سنتان) |

| العقبات التنظيمية والأخلاقية | -3.5% | أوروبا؛ أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| التحيز وعدم القابلية للتعميم | -2.4% | عالمي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف خصوصية البيانات والأمان: العقبات التنظيمية تشتد

يصنف قانون الذكاء الاصطناعي المقبل في أوروبا معظم الخوارزميات السريرية كعالية المخاطر ويتطلب توثيق مجموعة البيانات بدقة (ديدييه رينديرز، "اقتراح لائحة وضع قواعد منسقة للذكاء الاصطناعي"، المفوضية الأوروبية[2]Didier Reynders, "Proposal for a Regulation Laying Down Harmonised Rules on Artificial Intelligence," European Commission, europa.eu. مديرو الامتثال يضغطون بالتالي للاستثمار المبكر في أدوات نسب البيانات الآلية التي يمكنها إنتاج تقارير مصدر جاهزة للتدقيق. بشكل مخالف للحدس، يتم إعادة تأطير النفقات الأولية للامتثال من قبل بعض مجالس الإدارة كحاجز استراتيجي للدخول، حيث قد تواجه المنافسين الأصغر صعوبة في تمويل ضوابط مكافئة.

العقبات التنظيمية والأخلاقية: أطر الامتثال تتطور

اعتراف مفوض إدارة الغذاء والدواء روبرت كاليف العام بأن الوكالة وحدها لا تستطيع مراقبة دورة حياة الذكاء الاصطناعي بالكامل يؤكد أهمية الحوكمة متعددة الأطراف. إطار العدالة الصحية عبر دورة حياة الذكاء الاصطناعي (HEAAL)، الذي يقسم تقييم العدالة إلى خمسة مجالات، يكتسب انتباهاً كمعيار فعلي. المنظمات التي تدمج مثل هذه الحواجز الوقائية أثناء التطوير تجد أن موافقات مجلس المراجعة المؤسسية اللاحقة تتقدم بسلاسة أكبر، مما يضغط بشكل غير مباشر الجداول الزمنية لإطلاق المنتجات.

تحليل القطاع

الذكاء الاصطناعي التوليدي يعطل الأساليب التقليدية في قطاع التقنية

يحتفظ التعلم الآلي بحصة سوقية 38% في عام 2024، لكن التوقعات تشير إلى أن الذكاء الاصطناعي التوليدي سيتوسع بمعدل نمو سنوي مركب 48% بين عامي 2025 و2030. التضمين الذي غالباً ما يُفتقد هو أن نماذج المحول تمحو الحدود بين البيانات المهيكلة وغير المهيكلة، مما يخلق رؤى متعددة الأنماط لا تستطيع الهياكل التقليدية التطورية تقديمها. على سبيل المثال، HealAI، وهو نموذج لغة كبير متخصص يُقرر أنه يتفوق على GPT-4 بنسبة 59% في المهام السريرية، يشير إلى مستقبل حيث النماذج المتخصصة في المجال قد تحكم تسعير علاوة في مفاوضات الترخيص. حجم سوق التعلم الآلي ما زال الأكبر اليوم، لكن من المتوقع أن تضيق الأدوات التوليدية تلك الفجوة بسرعة بحلول عام 2030.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التشخيص يقود بينما اكتشاف الأدوية يتسارع في قطاع التطبيقات

يحتل التصوير الطبي والتشخيص 31% من الحصة السوقية في عام 2024؛ لكن منصات اكتشاف الأدوية متوقعة لتسجل معدل نمو سنوي مركب 44% حتى عام 2030. حتى ذلك، اكتشاف الأدوية المساعد بالذكاء الاصطناعي يتوسع بشكل أسرع، مع مرشحين مُولدين خوارزمياً يُقررون معدلات نجاح في المرحلة الأولى تصل إلى 80-90%، تقريباً ضعف المتوسطات التاريخية [3]Nathan Brown, "AI-Enabled Drug Discovery Performance," ScienceDirect, sciencedirect.com. ذلك التفاضل يغير إدارة محافظ الأدوية: افتراضات استنزاف خط الأنابيب يتم مراجعتها للأسفل، مما يحرر رؤوس الأموال لاستكشاف علاجي أوسع دون زيادة إجمالي إنفاق البحث والتطوير.

النمو يتجاوز هيمنة البرمجيات في قطاع العرض

تشكل الحلول البرمجية 49.8% من حجم السوق في عام 2024، لكن الخدمات في المسار الصحيح لمعدل نمو سنوي مركب 41%. النتيجة المخالفة للحدس هي أنه مع أصبحت مجموعات أدوات الذكاء الاصطناعي أكثر سهولة في الاستخدام، تتحول العقدة من توفر الرمز إلى إدارة التغيير. العديد من التنفيذيين يُقررون أن أقل من ثلث التجارب تصل إلى الإنتاج بسبب فحص الأمن السيبراني وإعادة تصميم تدفق العمل. بالتالي، الشركات الاستشارية المتخصصة في التكامل السريري تسعر المشاركات بشكل متزايد على أساس مشاركة المخاطر، محاذية الرسوم مع مكاسب الكفاءة المحققة بدلاً من الساعات القابلة للفوترة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

مقدمو الخدمة يقودون بينما شركات الأدوية تتسارع في قطاع المستخدم النهائي

يسيطر مقدمو الرعاية الصحية على حصة سوقية 46% في عام 2024، مما يعزز الإدراك بأن تطبيقات جانب السرير تبقى المحرك الاقتصادي الرئيسي. شركات الأدوية والتكنولوجيا الحيوية، لكن، متوقعة للنمو بمعدل نمو سنوي مركب 40%. الفارق الاستراتيجي هو أن أنظمة المقدمين، بعد تجميع أدلة العالم الحقيقي واسعة النطاق، هم الآن شركاء بيانات لا غنى عنهم لشركات علوم الحياة التي تسعى للتحقق من علم الأهداف. تلك التبعية المتبادلة تحفز المشاريع المشتركة حيث مشاركة الإيرادات تمتد عبر مبيعات العلاج واشتراكات دعم القرار.

تحليل الجغرافيا

تشكل أمريكا الشمالية 58.9% من حجم السوق العالمي في عام 2024، مدعومة بمسارات تنظيمية واضحة وتمويل استثماري وافر. تتوضح قيادة المنطقة أكثر من خلال 882 تصريح إدارة الغذاء والدواء لأجهزة طبية بالذكاء الاصطناعي [4]Jeff Shuren, "Artificial Intelligence and Machine Learning in Medical Devices," U.S. Food & Drug Administration, fda.gov. بالنسبة للموردين المحليين، ميزة تحت الرادار هي أن التوجيه الفيدرالي المبكر غالباً ما يضع النبرة لفقه مسؤولية البرمجيات، مما يقلل بشكل غير مباشر أقساط التأمين للبائعين الممتثلين.

من المتوقع أن تحقق منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي عند 42.5% بين عامي 2025 و2030. يلاحظ التنفيذيون المحليون أن الحملات الصحية الرقمية المدعومة حكومياً تضغط بفعالية دورة المبيعات لمنصات الذكاء الاصطناعي من خلال تجميعها في مخططات السداد الوطنية. الأسواق مثل الهند، حيث يتعايش الدافعون العامون والخاصون في نموذج هجين، تظهر بالتالي كبيئات اختبار لأدوات قرار سريري قابلة للتطوير ومنخفضة التكلفة. في عام 2024 كان حجم سوق التشخيص في آسيا والمحيط الهادئ، على سبيل المثال، جزءاً من أمريكا الشمالية، لكن قطاع الذكاء الاصطناعي للتصوير في المنطقة متوقع للتوسع بوتيرة، مما يعكس طلب مكبوت.

أوروبا تنحت هوية تنافسية متميزة من خلال دمج أطر الثقة في عقيدتها التجارية. مساحة البيانات الصحية الأوروبية تتماشى مع قانون الذكاء الاصطناعي لتبسيط الاستخدام الثانوي لبيانات الصحة مع الحفاظ على متطلبات موافقة المريض. بالنسبة للشركات متعددة الجنسيات، أحد الاستنتاجات الاستراتيجية هو أن التجارب الأوروبية الناجحة يمكن أن تعمل كقوالب لعمليات النشر الحساسة للخصوصية في ولايات قضائية أخرى. إصلاحات تمويل المستشفيات الألمانية، التي تخصص صراحة منح البنية التحتية الرقمية، تعزز أكثر جاذبية المنطقة لعمليات نشر الذكاء الاصطناعي التي تتطلب ترقيات المعدات الرأسمالية.

المشهد التنافسي

يبقى النظام البيئي للبائعين مجزءاً بشكل معتدل لكنه يتحرك نحو نموذج التحالف. عمالقة التقنية ذوو القدرة فائقة الحجم، مثل آي بي إم وإنفيديا، يشاركون مع القادة السريريين لتطوير هياكل مرجعية مشتركة. توضيح ملحوظ هو تيمبوس، التي اجتذبت مجموعات بيانات الطب الدقيق تعاونات مع معظم صانعي الأدوية الأورام من الطبقة الأولى، مؤكدة فرضية البيانات كخندق. بالعكس، الشركات التقليدية المتخصصة في التقنية الطبية تدمج وحدات الذكاء الاصطناعي في منصات التصوير الحالية، وبالتالي تدافع عن القواعد المثبتة ضد الداخلين البرمجيين فقط. لأن أصول البيانات المملوكة تمنح نفوذ المساومة، تقييمات الاستحواذ تعكس بشكل متزايد حقوق الوصول طويلة المدى لمجموعات البيانات المنظمة بدلاً من التدفقات الإيرادية الفورية.

قادة صناعة الذكاء الاصطناعي في الرعاية الصحية

-

شركة مايكروسوفت

-

شركة آي بي إم

-

شركة جوجل (ألفابت)

-

شركة إنفيديا

-

شركة سيمنس هيلثينيرز

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: افتتحت مستشفى ماونت سيناي مركز اكتشاف الأدوية الجزيئية الصغيرة بالذكاء الاصطناعي لتسريع التصميم العلاجي باستخدام البيانات الداخلية والنماذج التنبؤية.

- مارس 2025: وسعت آي بي إم علاقتها مع إنفيديا، مقدمة تخزين واعي للمحتوى لـ Fusion وجعل حالات NVIDIA H200 متاحة على IBM Cloud لدعم أعباء العمل الصحية واسعة النطاق.

- ديسمبر 2024: سنت كاليفورنيا مشروع قانون الجمعية 3030، الذي يتطلب كشف مقدمي الخدمة عند استخدام الذكاء الاصطناعي التوليدي في التواصل مع المرضى، نافذ يناير 2025.

- أكتوبر 2024: بدأت عيادة كليفلاند وآي بي إم برنامج مشترك يركز على اكتشاف علاجات الألم غير الأفيونية بمساعدة الذكاء الاصطناعي، مما يشير إلى تحول نحو خطوط الأنابيب الصيدلانية الموجهة بالقيمة.

- يونيو 2024: حصلت تيمبوس على تصريح إدارة الغذاء والدواء 510(k) لـ Tempus ECG-AF، وهو خوارزمية تشير إلى المرضى المعرضين لخطر الرجفان الأذيني.

نطاق تقرير السوق العالمي للذكاء الاصطناعي في الرعاية الصحية

الذكاء الاصطناعي في الرعاية الصحية هو عبارة شاملة لاستخدام خوارزميات التعلم الآلي والبرمجيات أو الذكاء الاصطناعي (AI) لمحاكاة الإدراك البشري في التحليل والعرض والفهم للبيانات الطبية والصحية المعقدة. الذكاء الاصطناعي هو قدرة خوارزميات الكمبيوتر على تقدير الاستنتاجات بناءً فقط على بيانات الإدخال.

يُقسم سوق الذكاء الاصطناعي في الرعاية الصحية حسب التقنية والتطبيق والعرض والمستخدم النهائي والجغرافيا. حسب التقنية، يُقسم السوق إلى التعلم الآلي والتعلم العميق ومعالجة اللغة الطبيعية ورؤية الكمبيوتر والذكاء الاصطناعي التوليدي/النماذج الأساسية والتعلم المعزز وتقنيات أخرى. حسب التطبيق، يُقسم السوق إلى التصوير الطبي والتشخيص والجراحة بمساعدة الروبوت والمساعدات التمريضية الافتراضية واكتشاف الأدوية وتحسين التجارب السريرية والطب الدقيق والشخصي ومراقبة المرضى عن بُعد والأجهزة القابلة للارتداء وإدارة سير العمل والعمليات في المستشفيات وكشف الاحتيال والهدر وسوء الاستخدام والصحة النفسية وروبوتات الدردشة وتقليل أخطاء الجرعات ونظم دعم القرار السريري. حسب العرض، يُقسم السوق إلى الأجهزة والبرمجيات والخدمات (النشر والتكامل والمُدار). حسب المستخدم النهائي، يُقسم السوق إلى مقدمي الرعاية الصحية ودافعي الرعاية الصحية وشركات الأدوية والتكنولوجيا الحيوية والمرضى/المستهلكين ومنظمات البحث التعاقدي ومؤسسات البحث. حسب الجغرافيا، يُقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير قيمة بمليارات الدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| التعلم الآلي |

| التعلم العميق |

| معالجة اللغة الطبيعية |

| رؤية الكمبيوتر |

| الذكاء الاصطناعي التوليدي / النماذج الأساسية |

| التعلم المعزز |

| تقنيات أخرى |

| التصوير الطبي والتشخيص |

| الجراحة بمساعدة الروبوت |

| المساعدات التمريضية الافتراضية |

| اكتشاف الأدوية وتحسين التجارب السريرية |

| الطب الدقيق والشخصي |

| مراقبة المرضى عن بُعد والأجهزة القابلة للارتداء |

| إدارة سير العمل والعمليات في المستشفيات |

| كشف الاحتيال والهدر وسوء الاستخدام |

| الصحة النفسية وروبوتات الدردشة |

| تقليل أخطاء الجرعات ونظم دعم القرار السريري |

| الأجهزة |

| البرمجيات |

| الخدمات ((النشر، التكامل، المُدار) |

| مقدمو الرعاية الصحية |

| دافعو الرعاية الصحية |

| شركات الأدوية والتكنولوجيا الحيوية |

| المرضى / المستهلكون |

| منظمات البحث التعاقدي ومؤسسات البحث |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط |

| حسب التقنية | التعلم الآلي | |

| التعلم العميق | ||

| معالجة اللغة الطبيعية | ||

| رؤية الكمبيوتر | ||

| الذكاء الاصطناعي التوليدي / النماذج الأساسية | ||

| التعلم المعزز | ||

| تقنيات أخرى | ||

| حسب التطبيق | التصوير الطبي والتشخيص | |

| الجراحة بمساعدة الروبوت | ||

| المساعدات التمريضية الافتراضية | ||

| اكتشاف الأدوية وتحسين التجارب السريرية | ||

| الطب الدقيق والشخصي | ||

| مراقبة المرضى عن بُعد والأجهزة القابلة للارتداء | ||

| إدارة سير العمل والعمليات في المستشفيات | ||

| كشف الاحتيال والهدر وسوء الاستخدام | ||

| الصحة النفسية وروبوتات الدردشة | ||

| تقليل أخطاء الجرعات ونظم دعم القرار السريري | ||

| حسب العرض | الأجهزة | |

| البرمجيات | ||

| الخدمات ((النشر، التكامل، المُدار) | ||

| حسب المستخدم النهائي | مقدمو الرعاية الصحية | |

| دافعو الرعاية الصحية | ||

| شركات الأدوية والتكنولوجيا الحيوية | ||

| المرضى / المستهلكون | ||

| منظمات البحث التعاقدي ومؤسسات البحث | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم المتوقع لسوق الذكاء الاصطناعي في الرعاية الصحية في عام 2030؟

من المتوقع أن تصل الصناعة إلى حوالي 197 مليار دولار أمريكي بحلول عام 2030، ارتفاعاً من حوالي 32.92 مليار دولار أمريكي في عام 2025.

أي قطاع تقني يُظهر أسرع نمو؟

من المتوقع أن تتوسع منصات الذكاء الاصطناعي التوليدي والنماذج الأساسية بمعدل نمو سنوي مركب يبلغ حوالي 48% بين عامي 2025 و2030.

لماذا تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي؟

الحملات الصحية الرقمية واسعة النطاق، وتزايد مستودعات البيانات السريرية وقواعد سيادة البيانات الداعمة تقود مجتمعة النمو فوق 40% سنوياً

ما هو الحاجز الرئيسي لتبني أوسع للذكاء الاصطناعي في الرعاية الصحية؟

تظل خصوصية البيانات والامتثال الأمني، خاصة في الولايات القضائية المحكومة بلوائح صارمة، العائق الأكثر إلحاحاً في الجداول الزمنية للنشر.

آخر تحديث للصفحة في: