حجم وحصة سوق المركبات المدرعة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 32.12 مليار دولار أمريكي |

| حجم السوق (2030) | 42.18 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.66% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق المركبات المدرعة بواسطة Mordor Intelligence

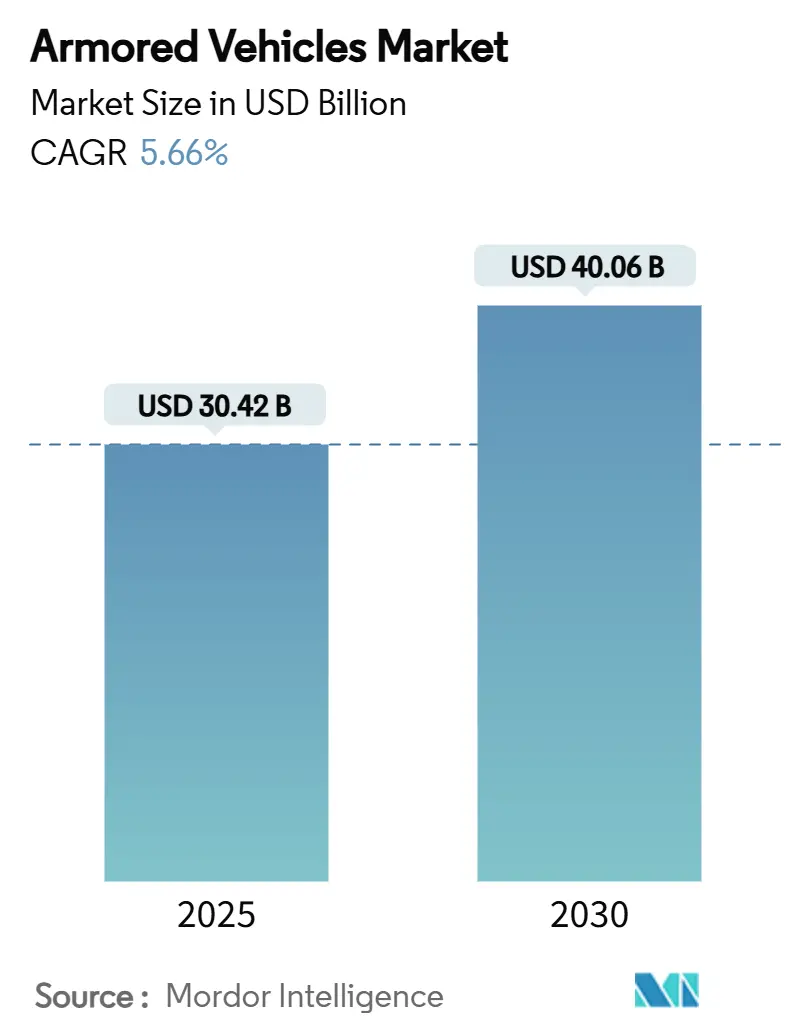

وصل حجم سوق المركبات المدرعة إلى 30.42 مليار دولار أمريكي في 2025 ومن المتوقع أن يسجل معدل نمو سنوي مركب قدره 5.66%، مما يرفع القيمة إلى 40.06 مليار دولار أمريكي بحلول 2030. يعكس الاتجاه التصاعدي للطلب برامج إعادة الرسملة المكثفة عبر حلف شمال الأطلسي، والمشتريات المرتفعة في منطقة آسيا والمحيط الهادئ، والاهتمام المتزايد بسرعة بالمتغيرات الكهربائية للمراقبة الصامتة التي تعزز القابلية للبقاء مع تقليل استهلاك الوقود. يوضح قرار ألمانيا بطلب 8,500 مركبة جديدة، ومشتريات بولندا السريعة للدبابات من كوريا الجنوبية، ومتطلبات الهند لمركبة القتال المستقبلية للمشاة كيف تقوم الحكومات بتقصير جداول الاستحواذ وتفضيل التصاميم المعيارية التي يمكن نشرها بسرعة. تتصاعد المنافسة التنافسية حيث تسعى الشركات الرائدة وراء العقود الضخمة، مثل برنامج XM30 بقيمة 45 مليار دولار أمريكي، والاستحواذات التكميلية التي تدعم الوصول إلى سلسلة التوريد الأمريكية ومعرفة الحماية النشطة. ومع ذلك، تظل الاحتكاكات من جانب العرض، حيث تؤدي نقص المعادن النادرة والسيراميك المدرع إلى إبطاء زيادات معدل الخط وتدفع الحكومات الغربية لدعم قدرة التشكيل المحلية.

النقاط الرئيسية للتقرير

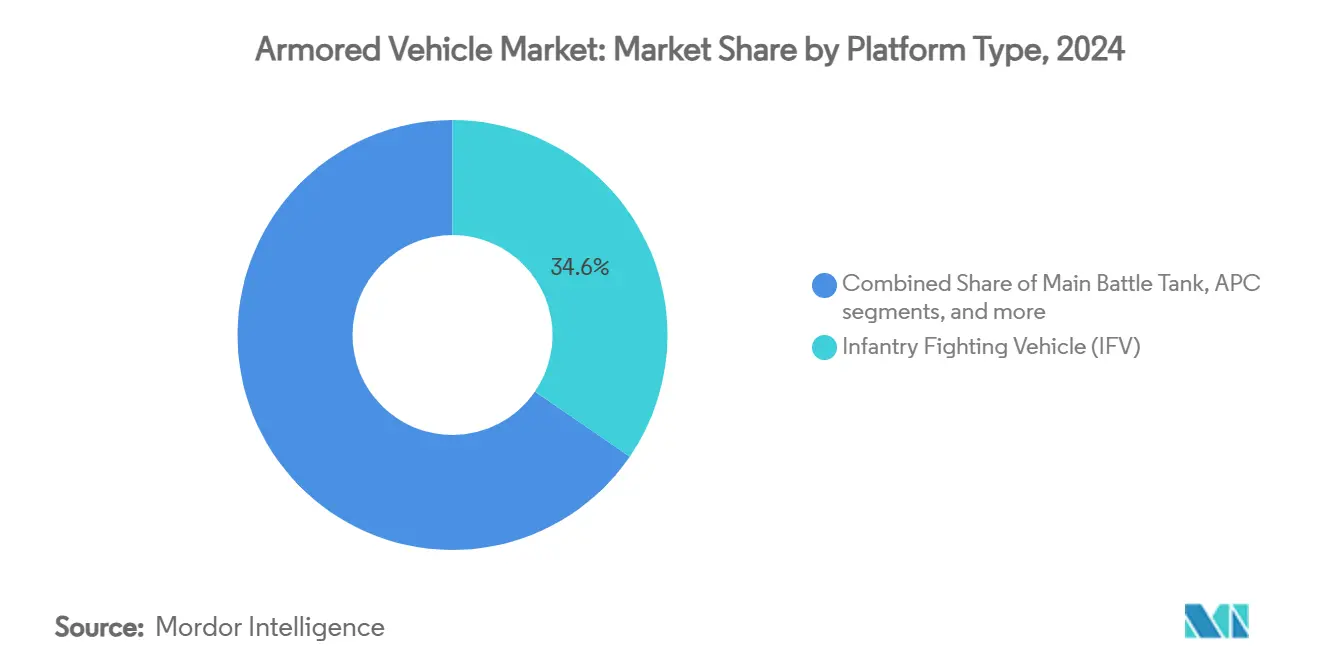

- حسب نوع المنصة، احتلت مركبات قتال المشاة (IFVs) 34.57% من حصة سوق المركبات المدرعة في 2024، بينما من المتوقع أن تتقدم ناقلات الأفراد المدرعة (APCs) بمعدل نمو سنوي مركب قدره 7.24% حتى 2030.

- حسب القدرة على الحركة، سيطرت الأنظمة ذات العجلات على حصة قدرها 73.28% من حجم سوق المركبات المدرعة في 2024، ومن المتوقع أن تتوسع المنصات المجنزرة بمعدل نمو سنوي مركب قدره 8.95% حتى 2030.

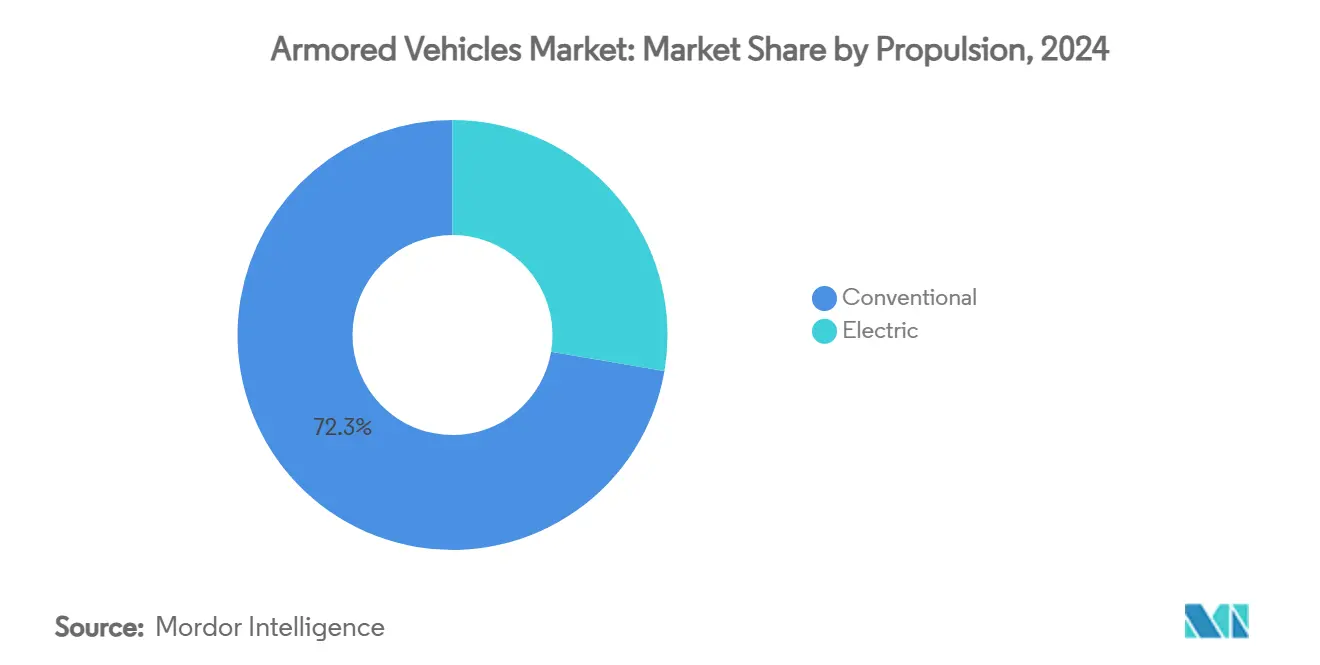

- حسب الدفع، شكلت أنظمة الدفع التقليدية 72.32% من سوق المركبات المدرعة في 2024، بينما من المتوقع أن تسجل الأنظمة الكهربائية معدل نمو سنوي مركب قدره 9.29% بين 2025 و2030.

- حسب المستخدم النهائي، سيطرت الجيوش على 54.29% من حصة سوق المركبات المدرعة في 2024، ومن المتوقع أن ينمو طلب القوات الخاصة بمعدل نمو سنوي مركب قدره 8.48% حتى 2030.

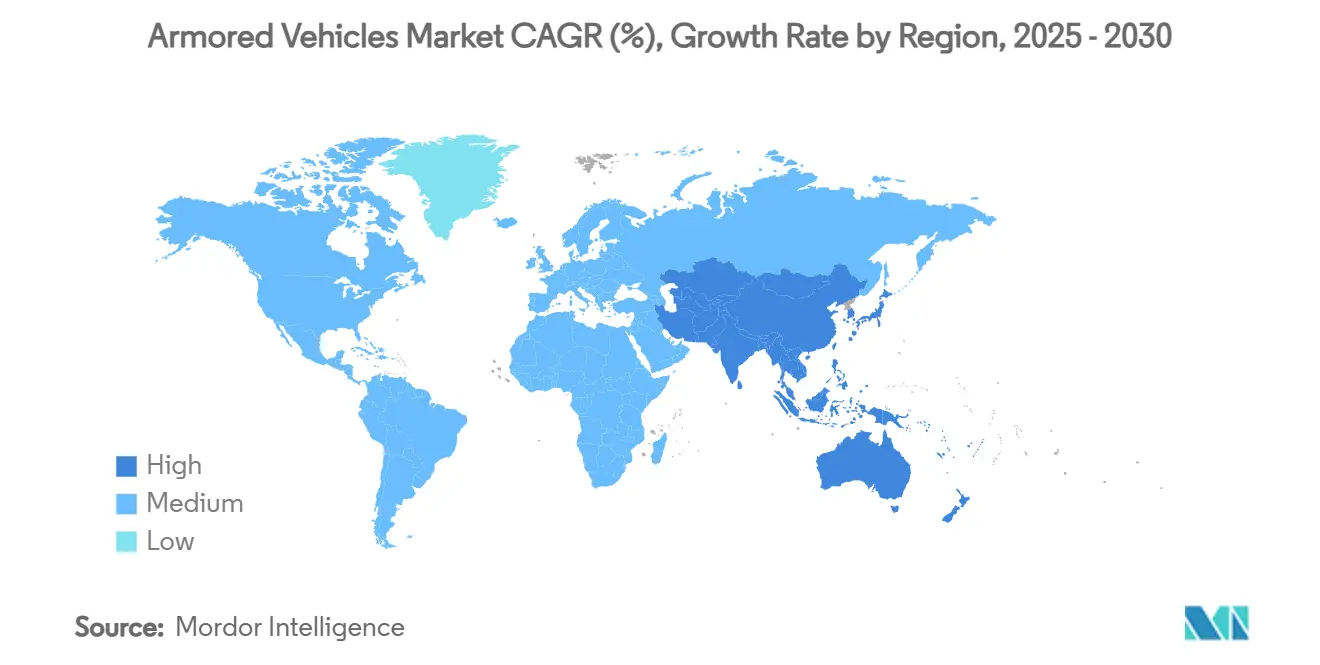

- حسب الجغرافيا، تصدرت أوروبا بحصة إيرادات قدرها 42.83% في 2024، وتتمركز منطقة آسيا والمحيط الهادئ لمعدل نمو سنوي مركب قدره 7.21% خلال نافذة التوقعات.

اتجاهات ورؤى سوق المركبات المدرعة العالمي

تحليل تأثير المحركات

| المحرك | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| برامج إعادة الرسملة السريعة في حلف شمال الأطلسي وآسيا | (+) 1.20% | أمريكا الشمالية وأوروبا، منطقة آسيا والمحيط الهادئ الأساسية | المدى المتوسط (2-4 سنوات) |

| طلب مرتفع على الحرب البرية بعد نزاع أوكرانيا | (+) 1.00% | عالمي، مركز في أوروبا وحلفاء حلف شمال الأطلسي | المدى القصير (≤ سنتان) |

| منصات 8×8 ذات عجلات مفضلة للعمليات الاستطلاعية | (+) 0.80% | عالمي، خاصة حلف شمال الأطلسي والدول الحليفة | المدى المتوسط (2-4 سنوات) |

| كهربة ساحة المعركة وقدرة المراقبة الصامتة | (+) 0.60% | أمريكا الشمالية وأوروبا، انتشار إلى منطقة آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| تحديثات نظام الحماية النشطة المعياري (APS) | (+) 0.70% | عالمي، مركز في حلف شمال الأطلسي ومنطقة آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| زيادة IFV لتحديث عقيدة الأسلحة المختلطة | (+) 0.50% | عالمي، اعتماد مبكر في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

برامج إعادة الرسملة السريعة في حلف شمال الأطلسي وآسيا

تضخ أعضاء حلف شمال الأطلسي أموالاً قياسية في أساطيل الدروع الثقيلة، عاكسين ثلاثة عقود من التخفيضات. رفعت ألمانيا الإنفاق الدفاعي إلى 5% من الناتج المحلي الإجمالي ووضعت طلبات متعددة المليارات لمركبات Boxer و Patria التي ستعيد تشكيل البنية القوية الأوروبية. وجهت بولندا 6.5 مليار دولار أمريكي نحو دبابات K2 من كوريا الجنوبية لتسريع التسليمات خارج القنوات الغربية التقليدية. أعادت هولندا تنشيط كتيبة دبابات بـ46 وحدة Leopard 2A8، مما يبرز كيف حتى الدول السابقة بعد الدبابات تعتبر الآن الدروع المجنزرة لا غنى عنها. تشير دعوة الهند لمركبة القتال الجاهزة المستقبلية لـ1,770 منصة في آسيا وترقيات الصين المستمرة للنوع 99A إلى موجات طلب متوازية. تدعم الطلبات المتزامنة ازدهار إنتاج متعدد السنوات يسمح لمصنعي المعدات الأصلية بإطفاء قاعات اللحام الجديدة وخطوط الطلاء الآلية وأدوات التجميع الرقمي المعياري عبر البرامج العالمية.

طلب مرتفع على الحرب البرية بعد نزاع أوكرانيا

أكدت الحرب الأوكرانية مركزية المركبات المدرعة في الحرب بين الأقران. أظهرت حاجة كييف لـ23,000 مركبة معدلات احتراق ساحة معركة شديدة، مما أجبر مخططي حلف شمال الأطلسي على مراجعة المخزونات وتسريع طلبات الاستبدال. أصبحت فجوات القابلية للبقاء واضحة، مما قاد إلى تحديثات مثل جائزة نظام الحماية النشطة Iron Fist بقيمة 37 مليون دولار أمريكي لأساطيل Bradley الأمريكية بعد التحقق القتالي.[1]مكتب صحافة Elbit Systems، `منحت Elbit Systems عقداً بقيمة 37 مليون دولار أمريكي لتوريد Iron Fist APS،` elbitsystems.com بمجرد تحديدها في 10-15 سنة، تنهار دورات المشتريات إلى 3-5 سنوات، مما يجبر الشركات الرائدة على تحميل قدرة الإنتاج مقدماً والحكومات على قبول الترقيات التدريجية بينما تتصاعد خطوط المعدل الكامل.

منصات 8×8 ذات عجلات مفضلة للعمليات الاستطلاعية

يفضل المخططون الاستراتيجيون الآن هيكل 8×8 ذو عجلات للتحولات المسرحية السريعة دون ناقلات المعدات الثقيلة. يؤكد طلب إطار Boxer الألماني لـ5,000 وحدة على التحول، مع وحدات مهام قابلة للتوصيل والتشغيل تدعم أدوار المشاة والقيادة والإخلاء الطبي. تقدم الأساطيل ذات العجلات سرعة طرق أعلى وتكلفة صيانة أقل من الأقران المجنزرة، وهي صفات ثمينة للعمليات المتفرقة في المحيط الهندي والهادئ. تبقى القابلية للبقاء محور تركيز بعد أن كشفت أوكرانيا عن ضعف الإطارات، مما دفع إلى درع تطبيقي أكثر سماكة وإدراجات مقاومة للثقب وتكامل APS كتجهيز قياسي عبر برامج حلف شمال الأطلسي.[2]كورتني ألبون، `الجيش يعيد التفكير في القابلية للبقاء للمركبات التكتيكية ذات العجلات،` مجلة الدفاع الوطني، nationaldefensemagazine.org

كهربة ساحة المعركة وقدرة المراقبة الصامتة

تمكن أنظمة الدفع الهجينة الكهربائية الزحف الصامت والمراقبة المستمرة للاستشعار دون تشغيل المحرك، مما يقلل البصمات الصوتية والحرارية. صدق الجيش الأمريكي على تخفيض استهلاك الوقود بنسبة 20% على نموذج Bradley الهجين بينما أثبت الحركة الصامتة في مراكز المراقبة الممتدة. يضيف NGTV-H من GM Defense كذلك قوة قابلة للتصدير للطائرات بدون طيار وأجهزة التشويش التي تتطلب توليد مستقر على متن المركبة. يتماشى إجماع الصناعة حول الجسور الهجينة نحو المركبات التي تعمل بالبطارية بالكامل بمجرد أن تتجاوز كثافة الطاقة عتبة 300 واط ساعة/كيلوغرام، المتوقعة قرب نهاية نافذة التوقعات.

تحليل تأثير القيود

| القيد | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تضخم تكاليف الوحدة وتمدد ميزانيات الدفاع | -0.80% | عالمي، حاد خاصة في أوروبا والدول النامية | المدى القصير (≤ سنتان) |

| اختناقات سلسلة التوريد الصناعية في سيراميك الدروع | -0.60% | عالمي، تأثير مركز في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| ضغط ESG ضد الأساطيل ذات البصمة الكربونية الثقيلة | -0.40% | أمريكا الشمالية وأوروبا، تأثير محدود في منطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا | المدى الطويل (≥ 4 سنوات) |

| حواجز التصدير المعقدة/ITAR | -0.30% | عالمي، الأكثر حدة للبرامج العابرة للحدود | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تضخم تكاليف الوحدة وتمدد ميزانيات الدفاع

تكلف منصات الدروع الحديثة الآن جيداً في ثماني أرقام. ارتفع سعر M10 Booker إلى 19 مليون دولار أمريكي لكل وحدة، بينما تبلغ شراء ألمانيا Leopard 2A8 2.9 مليار يورو (3.35 مليار دولار أمريكي) لـ105 دبابة، مما يضغط على حتى الخزائن المتمولة.[3]ماركوس فايسغربر، `General Dynamics تحصل على عقد إنتاج بقيمة 323 مليون دولار أمريكي لمركبات Booker القتالية،` Inside Defense، insidedefense.com ألغت إعادة تعيين هيكل قوة الجيش الأمريكي لعام 2025 خطوط مركبات متعددة وقلصت طلبات Stryker لحد الإنفاق. تمد الدول الأصغر أعمار الخدمة أو تحصل على MRAPs فائضة، كما فعل المغرب مع 50 M-ATV، متجاوزة طوابير البناء الجديد. ترفع أسعار الفوائد والتضخم المتزايدة من مخاوف القدرة على تحمل التكاليف، مما يجبر الوزارات على المقايضة بين القوة الجوية والطائرات بدون طيار وإعادة رسملة القوة الأرضية.

اختناقات سلسلة التوريد الصناعية في سيراميك الدروع

تعاني السيراميك المدرعة والمغناطيس النادرة والمسبوكات عالية القوة من نقص مزمن. فقد قطاع المسبوكات الأمريكي 241 مصنعاً منذ 2000 ويعمل الآن بسعة 52%، مما يقيد وتيرة إنتاج الهياكل والأبراج. تكرر الصين الجزء الأكبر من المعادن النادرة العالمية، مما يقدم نقطة اختناق استراتيجية إذا تصاعدت التوترات الجيوسياسية. تهدد اضطرابات الإمداد الكيماوي الأوروبية طلاءات الدوافع وعوامل إخماد الحرائق الحيوية لأنظمة بقاء الطاقم.[4]جوليا تاربانيللي، `العمل على فارغ: النقص الكيميائي يقوض الدفاع الأوروبي،` مركز السياسة الأوروبية، epc.eu تمول الحكومات المخزونات والمناجم المحلية، لكن أوقات الانتظار لخمس سنوات زائد تحد من الإغاثة القريبة الأمد.

تحليل القطاع

حسب نوع المنصة: هيمنة IFV تقود تطور الأسلحة المختلطة

ولدت IFVs 34.57% من سوق المركبات المدرعة في 2024 وتبقى الأصول المحورية في الألوية الآلية. يدعم توازنها من قدرة حمل القوات ومدافع 30-50 مم تكتيكات الأسلحة المختلطة من غابات البلطيق إلى سواحل المحيط الهندي والهادئ. تقوم الدول بترقية الأساطيل القديمة بأجنحة الوعي الموقفي والذخائر المتفجرة القابلة للبرمجة التي تواجه الأهداف الجوية غير المأهولة. من المتوقع أن يؤدي دمج الموردين، مثل استيلاء Leonardo على دفاع Iveco، إلى تبسيط تكامل البرج، موجهاً سوق المركبات المدرعة نحو العمود الفقري الرقمي القياسي.

تتوسع APCs بمعدل نمو سنوي مركب 7.24%، مدفوعة بدروس من أوكرانيا التي تؤكد على حماية القوات عبر القوة النارية. تدخل تصاميم MRAP الخفيفة مع أهلة V ومقاعد تخفيف الانفجار إلى ترسانات العمليات الخاصة للشرطة، انتشار يُنوع الإيرادات خارج وزارات الدفاع. ترى دبابات القتال الرئيسية (MBTs) تحديثاً بدلاً من نمو الأسطول، مع مجموعات الحماية النشطة والاستشعار التي تمدد صلة المنصة. تستحوذ مركبات الاستطلاع الخفيفة على الطلب المتخصص لمهام الضربة السريعة، مدمجة مساعدات الطاقم المدعومة بالذكاء الاصطناعي التي تقلل عبء عمل المشغل.[5]اتصالات Raytheon Technologies، `قريباً: مركبة قتالية ذكية،` raytheonmissilesanddefense.com

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب القدرة على الحركة: المنصات ذات العجلات تعيد تشكيل العقيدة الاستراتيجية

احتفظت التصاميم ذات العجلات بـ73.28% من حصة سوق المركبات المدرعة في 2024، هيمنة متجذرة في قدرتها على النشر الذاتي عبر الشبكات المرصوفة دون ناقلات الدبابات. تفضل ألوية الردة السريعة لحلف شمال الأطلسي هيكل 8×8 الذي ينطلق بسرعات الطريق السريع مع تقديم حزم درع قابلة للتوسيع. يؤكد اتجاه التصميم في سوق المركبات المدرعة على التعليق المستقل وإدراجات مقاومة الثقب ونفخ الإطارات المركزي للتنقل في التضاريس المختلطة.

تتعافى المنصات المجنزرة، رغم كونها أصغر في العدد، بمعدل نمو سنوي مركب 8.95% حيث تعيد الجيوش تعلم الحاجة للحركة عبر البلاد والحماية الأمامية الثقيلة ضد تهديدات الرؤوس الحربية المترادفة. تستخدم المسارات الحديثة وسادات مركبة مطاطية مقطعة تعزز عمر الطريق مع الاحتفاظ بالجر خارج الطريق. يسمح النشر الهجين لكلا نوعي الحركة للقادة بتخصيص قوات المهام، مرونة تدعم العقيدة المستقبلية.

حسب الدفع: ثورة كهربائية تتسارع

لا تزال محركات الديزل التقليدية تشغل 72.32% من حجم سوق المركبات المدرعة، قيمة للموثوقية واللوجستيات الوقود العالمية. ومع ذلك، يسير الدفع الكهربائي بالسوق بمعدل نمو سنوي مركب 9.29% حيث تتقارب مهام المراقبة الصامتة وأهداف الكربون. توفر مجموعات التوليد الهجينة التي تزود 300 كيلوواط من الدفع الكهربائي الذروة بالفعل نماذج أولية ويمكن تحديث الهياكل القديمة عبر حزم الطاقة القابلة للإنزال. تستثمر صناعة المركبات المدرعة في البطاريات الصلبة وحلقات التبريد القادرة على التعامل مع 100 درجة مئوية من الصحراء المحيطة، التغلب على القيود الحرارية السابقة. تبقى البنية التحتية للشحن عقبة للعمليات الاستطلاعية، مما يحافظ على اعتماد كهربائي كامل متواضع حتى تنضج حلول الشبكة الصغيرة المسرحية.

حسب المستخدم النهائي: هيمنة الجيش وزيادة القوات الخاصة

استوعبت تشكيلات الجيش 54.29% من طلب سوق المركبات المدرعة في 2024، مهيمنة على المشترين الآخرين لأن عقيدة الأسلحة المختلطة تعتمد على الدبابات وIFVs وAPCs في قوات المهام المتكاملة. يدعم نمو هيكل القوة في أوروبا الشرقية ومناطق الحدود في المحيط الهندي والهادئ طلبات الخط الأساسي طويلة الأمد. القوات الخاصة هي الشريحة الأسرع نمواً بمعدل نمو سنوي مركب 8.48%، تفضل المنصات الخفيفة مع وحدات تحكم طائرة بدون طيار سرب وطلاءات إدارة التوقيع للغارات السرية. تشتري المشاة البحرية والمشاة البحرية مركبات القتال البرمائية التي تعزز الحركة والقابلية للبقاء، كما أثبت أول نشر للمحيط الهندي والهادئ لمشاة البحرية الأمريكية في 2025.

التحليل الجغرافي

سلمت أوروبا 42.83% من إيرادات سوق المركبات المدرعة في 2024، مدفوعة بطلبات Boxer و Patria القياسية الألمانية ومشتريات الكونسورتيوم الشمالي. يخصص الأعضاء الشرقيون أكثر من 3% من الناتج المحلي الإجمالي للدفاع، موجهين الأموال إلى أساطيل مجنزرة تعزز ردع المادة 5. تؤكد الدول الغربية على الأساطيل ذات العجلات للنشر خارج المنطقة، مزج اقتصاد الرفع الاستراتيجي مع القدرة على المناورة الحضرية.

تتبع منطقة آسيا والمحيط الهادئ كأسرع متسلق بمعدل نمو سنوي مركب 7.21%. تنشط مناقصة الهند لمركبة القتال المستقبلية للمشاة لـ1,750 وحدة بقيمة 600 مليار روبية هندية (7.2 مليار دولار أمريكي) وترقيات الصين التقدمية للنوع 99A المدمجين الإقليميين. تستكشف اليابان هيكل معياري بعجلات لتكملة أسطول دبابات النوع 10، وتحول أستراليا إلى المرحلة 3 من Land 400، تعزيز حافة القتال القريب للمشاة.

تحافظ أمريكا الشمالية على ميزانيات تحديث مستقرة، مرساة ببرامج XM30 و JLTV A2 التي تدرج نوى مهام الذكاء الاصطناعي وأنظمة الدفع الهجين. تملأ كندا خسائر استنزاف LAV 6.0 بمتغيرات منتجة محلياً، مضمونة سيادة سلسلة التوريد. تستثمر المكسيك في MRAPs محدثة للأمن الداخلي، ممثلة سوق ما بعد البيع صغيرة لكن مستقرة.

خصص الشرق الأوسط 78 مليار دولار أمريكي في النفقات الدفاعية السعودية لـ2025، بما في ذلك تشكيلات AyM 2030 المدرعة المحتملة المخصصة للحرب الصحراوية. يفضل مشترو الخليج نسب قوة عالية إلى الوزن للحركة على الكثبان الرملية ومجموعات التبريد النشطة. تبقى أفريقيا انتهازية، تحصل على مركبات فائضة عبر مواد الدفاع الأمريكية الفائضة ومشاريع التجديد.

المشهد التنافسي

يظهر سوق المركبات المدرعة تركزاً معتدلاً، مع سيطرة أكبر خمسة موردين على حصة إيرادات عالمية كبيرة تقريباً. تثبت General Dynamics و Rheinmetall و KNDS و BAE Systems و Leonardo هذه الطبقة وتتصارع من أجل برنامج XM30 بقيمة 45 مليار دولار أمريكي الذي يمكن أن يحرك الحصة بشكل كبير. تعيد زخم M&A تشكيل القدرات؛ استحواذ Rheinmetall بقيمة 950 مليون دولار أمريكي على Loc Performance يؤمن معرفة النقل وآثار التصنيع الأمريكية. يخلق دمج Leonardo لدفاع Iveco بقيمة 1.70 مليار يورو (1.96 مليار دولار أمريكي) قائد أنظمة أرضية إيطالي قادر على المناقصة كرئيسي على جهود نظام القتال الأرضي الرئيسي للدبابة الأوروبية (MGCS).

يتخصص الداخلون من الطبقة الثانية في الدفع الكهربائي وAPS والاستقلالية، يسيفون إيرادات النظام الفرعي من الرؤساء. تشارك GM Defense مع بدائل البطارية، و Raytheon تنموذج مساعدي الطاقم الافتراضيين الذين يمكن أن يقطعوا احتياجات القوى العاملة بنسبة 30%. مقاومة سلسلة التوريد هي الآن مقياس تنافسي؛ تعيد OEMs التوجه نحو المصادر المزدوجة لخطوط السيراميك المدرعة وتستثمر في محلات مغناطيس المعادن النادرة المحلية.

تتكاثر هياكل المشاريع المشتركة لتوطين المحتوى، تلبية قواعد التعويض في اليونان وإندونيسيا والبرازيل مع استغلال تكاليف عمالة أقل. تعقد هذه الشراكات امتثال ITAR لكن تمنح دخول السوق حيث تفتقر الرؤساء أحادية الأمة للوضع الحالي.

قادة صناعة المركبات المدرعة

Rheinmetall AG

General Dynamics Corporation

BAE Systems plc

Oshkosh Corporation

KNDS N.V.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أغسطس 2025: أكدت ألمانيا خطط لاستحواذ 3,000 Boxer و3,500 مركبة Patria تحت الإنفاق الدفاعي الدستوري الجديد.

- أغسطس 2025: أعلن كونسورتيوم ثماني دول عن دفتر طلبات 8,500 مركبة لألمانيا، الأكبر في أوروبا منذ 1990.

- مايو 2025: نشرت هولندا كتيبة جديدة مع 46 دبابة Leopard 2A8 متمركزة في ألمانيا.

- أبريل 2025: اتفقت KNDS و Metlen على إنتاج 370 VBCI Philoctetes IFVs في اليونان تحت ReArm الاتحاد الأوروبي.

- أبريل 2025: أطلقت أربع دول شمالية مشتريات CV90 بقيمة 8 مليار يورو (9.24 مليار دولار أمريكي) و870 مركبة لبناء قوة آلية متكاملة.

نطاق تقرير سوق المركبات المدرعة العالمي

المركبة المدرعة هي مركبة متقدمة تقنياً مجهزة بتصفيح جزئي أو كامل للحماية من الرصاص وشظايا القذائف والمقذوفات الأخرى. تستخدم المركبات المدرعة بشكل رئيسي من قبل القوات المسلحة وتتحرك إما على عجلات أو على مسارات مستمرة.

يُقسم سوق مركبات القتال المدرعة حسب النوع والجغرافيا. حسب النوع، يُقسم السوق إلى ناقلة أفراد مدرعة (APC) ومركبة قتال مشاة (IFV) ومقاومة للألغام محمية ضد الكمائن (MRAP) ودبابة قتال رئيسية (MBT) وأنواع أخرى. تتكون الأنواع الأخرى من المدفعية ذاتية الدفع والمركبات المدرعة الخفيفة ومركبات الاستطلاع والمركبات المنفعية الخفيفة ومركبات الجسور والمركبات الهندسية ومركبات الإنقاذ والشاحنات العسكرية ومركبات النقل الثقيل العسكرية (HET). حسب الجغرافيا، يُقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا. يغطي التقرير أيضاً أحجام السوق والتوقعات عبر المناطق الرئيسية.

لكل قطاع، تم تنفيذ تحجيم السوق والتوقعات حسب القيمة (دولار أمريكي).

| ناقلات الأفراد المدرعة (APCs) |

| مركبات قتال المشاة (IFVs) |

| مقاومة للألغام محمية ضد الكمائن (MRAP) |

| دبابات القتال الرئيسية (MBTs) |

| مركبات الحماية الخفيفة/الاستطلاع |

| أخرى |

| بعجلات (4×4، 6×6، 8×8) |

| مجنزرة |

| تقليدي |

| كهربائي |

| جيش |

| مشاة بحرية/مشاة بحريين |

| قوات خاصة |

| أمن الوطن |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| فرنسا | ||

| ألمانيا | ||

| روسيا | ||

| بولندا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب نوع المنصة | ناقلات الأفراد المدرعة (APCs) | ||

| مركبات قتال المشاة (IFVs) | |||

| مقاومة للألغام محمية ضد الكمائن (MRAP) | |||

| دبابات القتال الرئيسية (MBTs) | |||

| مركبات الحماية الخفيفة/الاستطلاع | |||

| أخرى | |||

| حسب القدرة على الحركة | بعجلات (4×4، 6×6، 8×8) | ||

| مجنزرة | |||

| حسب الدفع | تقليدي | ||

| كهربائي | |||

| حسب المستخدم النهائي | جيش | ||

| مشاة بحرية/مشاة بحريين | |||

| قوات خاصة | |||

| أمن الوطن | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| فرنسا | |||

| ألمانيا | |||

| روسيا | |||

| بولندا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو حجم سوق المركبات المدرعة في 2025 وكم سرعة نموه خلال 2030؟

يُقدر سوق المركبات المدرعة بـ30.42 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع بمعدل نمو سنوي مركب 5.66%، ليصل إلى 40.06 مليار دولار أمريكي بحلول 2030.

أي منطقة تولد حالياً أعلى حصة من مبيعات المركبات المدرعة؟

تتصدر أوروبا بـ42.83% من الإيرادات العالمية في 2024.

أي منطقة متوقع أن تسجل أسرع توسع؟

منطقة آسيا والمحيط الهادئ مُعينة للتقدم بمعدل نمو سنوي مركب 7.21% بين 2025 و2030.

كم هيمنة المركبات المدرعة ذات العجلات مقارنة بالمتغيرات المجنزرة؟

سيطرت المنصات ذات العجلات على 73.28% من إيرادات 2024، عاكسة التفضيل للقابلية على النشر الذاتي السريع.

من يشتري معظم المركبات المدرعة حسب المستخدم النهائي؟

تمثل تشكيلات الجيش 54.29% من المشتريات العالمية في 2024.

ما هي نظرة النمو لناقلات الأفراد المدرعة؟

من المتوقع أن تزيد ناقلات الأفراد المدرعة (APCs) بمعدل نمو سنوي مركب 7.24% خلال 2030.

أي قطاع تكنولوجي يظهر أعلى معدل نمو سنوي مركب متوقع؟

يتصدر الدفع الكهربائي المجال بمعدل نمو سنوي مركب 9.29%، مدفوع بفوائد المراقبة الصامتة وكفاءة الوقود.

آخر تحديث للصفحة في: