حجم وحصة سوق الطاقة المتجددة في الأرجنتين

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

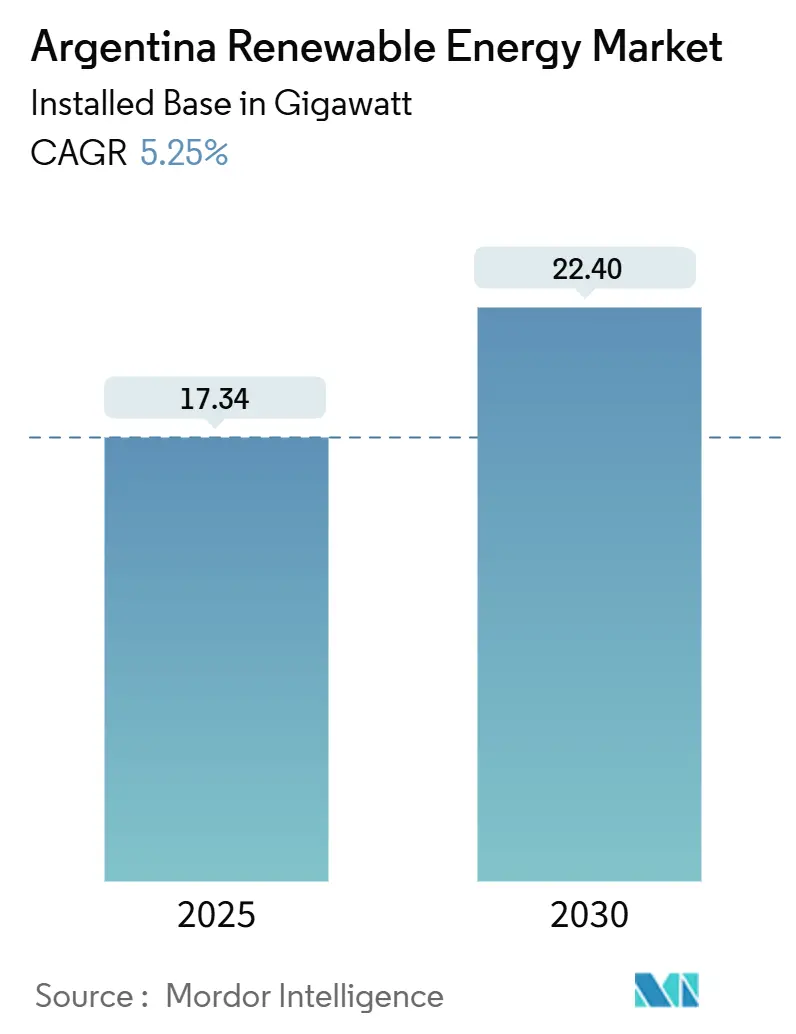

| حجم السوق (2025) | 17.34 جيجاوات |

| حجم السوق (2030) | 22.40 جيجاوات |

| معدل النمو (2025 - 2030) | 5.25% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطاقة المتجددة في الأرجنتين من قبل Mordor Intelligence

من المتوقع أن ينمو حجم سوق الطاقة المتجددة في الأرجنتين من ناحية القاعدة المثبتة من 17.34 جيجاوات في عام 2025 إلى 22.40 جيجاوات بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.25% خلال فترة التوقع (2025-2030).

تركز إضافات الطاقة بشكل كبير على مزارع الرياح واسعة النطاق في باتاجونيا ومحطات الطاقة الشمسية الكبيرة في الشمال الغربي، بينما يؤدي تخفيف التضخم ونمو الناتج المحلي الإجمالي المتوقع بنسبة 5.2% في عام 2025 إلى تحسين ثقة المستثمرين. اليقين التنظيمي الذي توفره الضمانات لمدة 30 عاماً في إطار نظام حوافز الاستثمارات الكبيرة (RIGI) يجذب المطورين الذين يخططون لمشاريع تزيد قيمتها عن 200 مليون دولار أمريكي. استمرار انكماش التكاليف في سلاسل توريد توربينات الرياح والوحدات الشمسية يجعل الطاقة المتجددة أرخص من توليد الوقود الأحفوري، وهي ميزة تتضخم بسبب الجودة الاستثنائية للموارد في الأرجنتين.[1]الوكالة الدولية للطاقة المتجددة، "تكاليف توليد الطاقة المتجددة 2024،" irena.org تدفقات التمويل المناخي من بنوك التنمية متعددة الأطراف والسندات الخضراء والقروض المرتبطة بالاستدامة تقلل أكثر من متوسط التكلفة المرجحة لرأس المال لسوق الطاقة المتجددة في الأرجنتين، مما يساعد على سد فجوة التمويل لمشاريع النقل التي تربط المناطق النائية عالية الموارد بمراكز الطلب في بوينس آيرس.

النقاط الرئيسية للتقرير

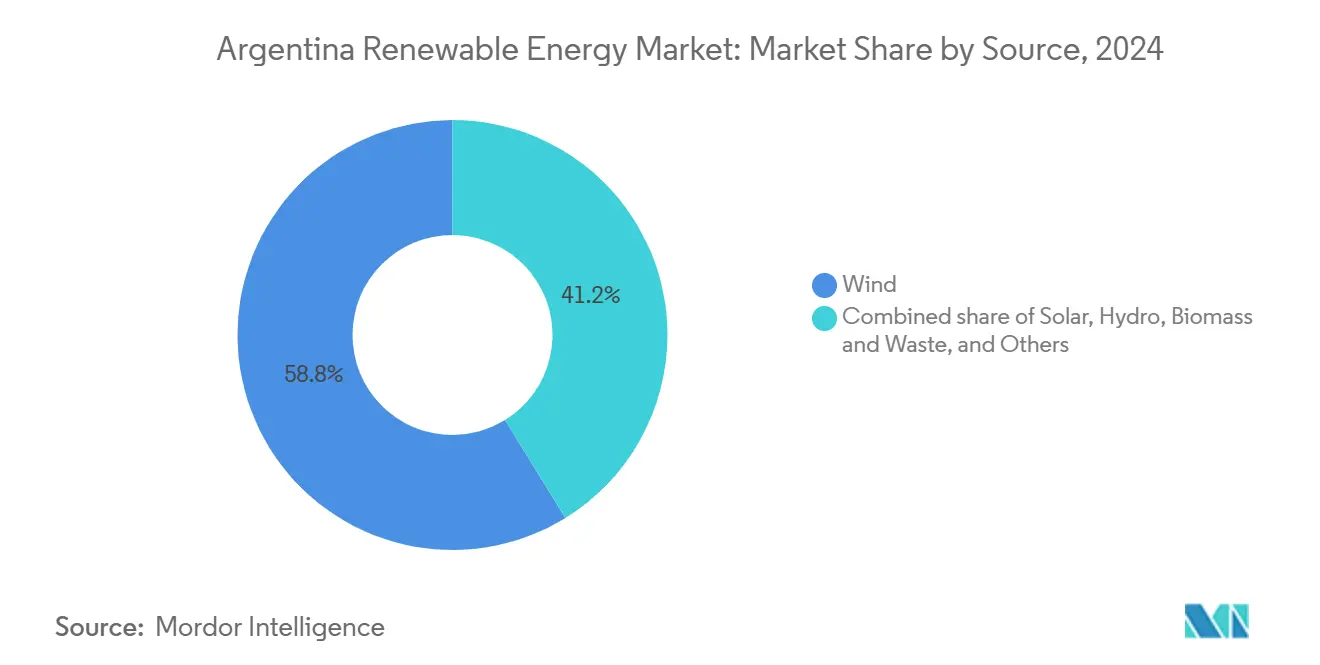

- حسب المصدر، تصدرت طاقة الرياح بنسبة 58.8% من حصة سوق الطاقة المتجددة في الأرجنتين في عام 2024، بينما تعد الطاقة الشمسية المصدر الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.0% حتى عام 2030.

- حسب الاتصال بالشبكة، شكلت المشاريع المتصلة بالشبكة 63% من التركيبات في عام 2024، بينما تقدمت الأنظمة خارج الشبكة والشبكات الصغيرة بمعدل نمو سنوي مركب قدره 7% حتى عام 2030.

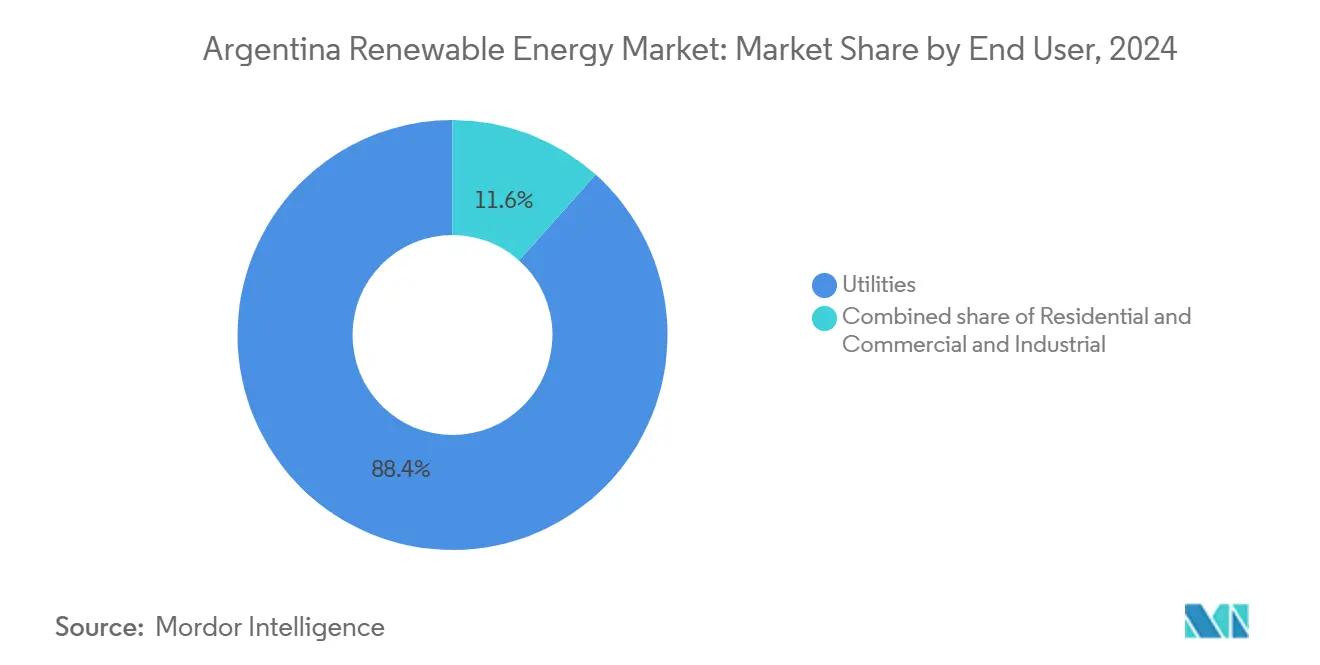

- حسب المستخدم النهائي، استحوذ قطاع المرافق العامة على 88.4% من الطاقة في عام 2024؛ يسجل المستخدمون التجاريون والصناعيون أعلى معدل نمو سنوي مركب متوقع قدره 7.5% حتى عام 2030.

اتجاهات ورؤى سوق الطاقة المتجددة في الأرجنتين

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| جولات مزادات الطاقة المتجددة (RenovAr & MATER) | +1.2% | ممرات باتاجونيا وبوينس آيرس | المدى المتوسط (2-4 سنوات) |

| انخفاض التكلفة المستوية للطاقة للطاقة الشمسية الكهروضوئية وطاقة الرياح البرية | +0.8% | مناطق عالية الموارد على المستوى الوطني | المدى الطويل (≥ 4 سنوات) |

| تدفقات التمويل المناخي الدولية (السندات الخضراء والمرتبطة بالاستدامة) | +0.6% | وطنية، مشاريع واسعة النطاق | المدى المتوسط (2-4 سنوات) |

| توسيع الشبكة الوطنية (الخطة الفيدرالية I & II) | +0.9% | الجنوب النائي والشمال الغربي إلى مركز الطلب | المدى الطويل (≥ 4 سنوات) |

| توطين سلسلة قيمة بطاريات الليثيوم مما يمكن من إنشاء محطات تخزين الطاقة المتجددة المختلطة | +0.7% | المحافظات الشمالية (تعدين الليثيوم) إلى الشبكة الوطنية | المدى الطويل (≥ 4 سنوات) |

| اتفاقيات شراء الطاقة المؤسسية من الأعمال الزراعية الموجهة للتصدير (امتثال آلية تعديل الحدود الكربونية للاتحاد الأوروبي) | +0.4% | منطقة البامبا، المناطق الزراعية الموجهة للتصدير | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

جولات مزادات الطاقة المتجددة (RenovAr & MATER)

تطورت برامج RenovAr وMATER في الأرجنتين إلى أدوات تخصيص طاقة متطورة تقدم اتفاقيات شراء طاقة قابلة للتمويل للمستثمرين من القطاع الخاص. خصصت دعوة MATER الجديدة 209 ميجاوات من أولوية الإرسال على طول ممرات ذات موارد متفوقة، مما يضمن وضوح الإيرادات لمشاريع باتاجونيا وليتورال. أضافت الجولة الثالثة من RenovAr 400 ميجاوات للمحطات صغيرة الحجم، مما وسع وصول السوق للتوليد الموزع. منذ عام 2016، حشدت جولات المزادات أكثر من 11 مليار دولار أمريكي، مضيفة 8.7 جيجاوات وموضعة سوق الطاقة المتجددة الأرجنتيني كمعيار المنطقة للمشتريات الشفافة. ضمانات البنك الدولي التي تدعم اتفاقيات شراء الطاقة هذه تقلل من مخاطر الطرف المقابل في بلد لا يزال مصنفاً عالي العائد. استمرارية المخططات في ظل إدارة ميلي تشير إلى الدعم السياسي طويل المدى وتحافظ على تدفق الصفقات في العقد القادم.

انخفاض التكلفة المستوية للطاقة للطاقة الشمسية الكهروضوئية وطاقة الرياح البرية

تضع انخفاضات التكلفة العالمية الطاقة الشمسية الكهروضوئية عند 0.044 دولار/كيلووات ساعة وطاقة الرياح عند 0.033 دولار/كيلووات ساعة في عام 2024، وهي أرقام أقل بالفعل من تكاليف التوليد الحراري في الأرجنتين. تحقق مزارع الرياح في باتاجونيا معاملات طاقة تزيد عن 40%، وتتجاوز المحطات الشمسية في الشمال الغربي 25%، مما يعظم ميزة التكلفة. أثبت مجمع كوتشاري البالغ 312 ميجاوات، والذي اكتمل في يوليو 2024، أن الأصول الشمسية الكبيرة في الصحاري النائية يمكن أن تحقق التكافؤ مع الشبكة. وصلت الطاقة الشمسية السكنية والتجارية إلى نقطة التعادل في المحافظات عالية التعرفة، مما يحفز امتصاص أسطح المنازل ويغذي القطاع الموزع الناشئ. لذلك، فإن انخفاض أسعار المعدات يدعم معدل النمو السنوي المركب البالغ 8.0% الذي من المتوقع أن تسجله الطاقة الشمسية في سوق الطاقة المتجددة الأرجنتيني.

تدفقات التمويل المناخي الدولية (السندات الخضراء والمرتبطة بالاستدامة)

تستفيد الأرجنتين من المبادرات متعددة الأطراف التي تمزج بين الشرائح التنازلية والتجارية، مما يقلص فوارق أسعار الفائدة على القروض طويلة الأجل. جددت IDB Invest بروتوكول التمويل المستدام الذي يغطي 37 مقرضاً محلياً يمثلون 94% من مخزون الائتمان.[2]IDB Invest، "بروتوكول التمويل المستدام الأرجنتين،" idbinvest.org التعاون بين الاتحاد الأوروبي والأرجنتين حول الهيدروجين الأخضر يفتح الباب أمام صناديق المناخ الأوروبية المرتبطة بمشاريع الطاقة المتجددة الجاهزة للمحلل الكهربائي. أشارت ألمانيا إلى استعدادها لتمويل 1.7 مليار دولار أمريكي في خطوط التوتر العالي، مما يثبت أن التمويل المناخي يمكن أن يمتد إلى ما وراء أصول التوليد. إصدار السندات الخضراء والمرتبطة بالاستدامة المستمر، والذي يعد الآن سوقاً عالمياً بقيمة 800 مليار دولار أمريكي، يمنح المطورين المحليين وصولاً ناشئاً إلى تجمعات عميقة من رأس المال المرتبط بالحوكمة البيئية والاجتماعية والمؤسسية. بنود برنامج صندوق النقد الدولي التي تخصص مساحة للاستثمار المناخي تقلل أكثر من عدم اليقين المرتبط بالسيادة.

توسيع الشبكة الوطنية (الخطة الفيدرالية I & II)

تخصص خطة تطوير النقل 2024-2050 مبلغ 6.9 مليار دولار أمريكي لخطوط 500 كيلوفولت الجديدة التي تربط باتاجونيا والشمال الغربي بمراكز الأحمال في بوينس آيرس.[3]DF SUD، "خطة توسيع النقل الكهربائي 2024-2050،" dfsud.com ستقلل تقنية HVDC من فقدان الخطوط على مسافة 1200 كم التي تفصل حقول الرياح الرئيسية عن الطلب الصناعي. تتيح طريقة المسابقة العامة المدفوعة بالمستخدم للمطورين تشغيل خطوط محددة، مما يوائم بناء الشبكة مع مواقع خط الأنابيب الفعلية. التزمت ICE بـ 100 مليون دولار أمريكي لتعزيز العقد التي تدمج الطاقة الجديدة. رغم استمرار مخاطر التنفيذ، فإن الاستقرار لمدة 30 عاماً المغطى بموجب RIGI يزيد من قابلية تمويل امتيازات النقل ويجب أن يجعل حجم سوق الطاقة المتجددة الأرجنتيني متاحاً للمستثمرين.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| عدم الاستقرار الاقتصادي الكلي ومخاطر صرف العملات الأجنبية التي تردع الاستثمار الأجنبي المباشر | -0.9% | وطنية، مشاريع واسعة النطاق | المدى القصير (≤ سنتان) |

| اختناقات النقل في المناطق عالية الموارد (باتاجونيا، NOA) | -0.7% | رياح باتاجونيا وطاقة شمسية NOA | المدى المتوسط (2-4 سنوات) |

| عدم اليقين السياسي من تجميد التعرفة ونقاش دعم الطاقة | -0.5% | وطنية، تؤثر على اعتماد التوليد الموزع | المدى القصير (≤ سنتان) |

| صراعات استخدام الأراضي مع المجتمعات الأصلية تؤخر مزارع الرياح | -0.3% | باتاجونيا، خاصة أراضي المابوتشي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

عدم الاستقرار الاقتصادي الكلي ومخاطر صرف العملات الأجنبية التي تردع الاستثمار الأجنبي المباشر

رغم التوقعات بانخفاضه إلى 18-23% بنهاية عام 2025، يبقى التضخم الأعلى في مجموعة العشرين ويعقد تمرير التكلفة في اتفاقيات شراء الطاقة طويلة المدى. ضوابط رأس المال تحد من تحويل عوائد البيزو إلى الدولار الأمريكي، مما يلقي بظلاله على مسار الإعادة للرعاة الأجانب. تخفيض قيمة البيزو بنسبة 50% في أواخر عام 2023 أجهد المشاريع التي لديها تضارب في التكاليف بالبيزو والعوائد بالدولار الأمريكي، مما دفع المقرضين لطلب احتياطيات خدمة دين أعلى. التوحيد المالي يقلل من قدرة الدولة على التمويل المشترك للنقل، مما يلقي بعبء أكثر على الميزانيات الخاصة. هذه العوامل ترفع معدلات العقبات وتبطئ وتيرة الالتزامات في سوق الطاقة المتجددة في الأرجنتين.

اختناقات النقل في المناطق عالية الموارد (باتاجونيا، NOA)

يمكن لحدائق الرياح في تشوبوت وسانتا كروز تحقيق معاملات عالمية المستوى ولكنها تواجه قطع الطاقة عندما تتشبع ممرات 500 كيلوفولت أثناء الذروة الإنتاجية. تواجه مزارع جوجوي الشمسية قيوداً مماثلة، مما يجبر المشغلين على قبول انخفاض الإرسال أو الأسعار السلبية. توسع الشبكة غالباً ما يتأخر عن تشغيل المشاريع الجديدة، وهو عدم توافق يؤثر على عوائد المطورين. طريقة المسابقة العامة تساعد، لكن المعارضين يحتجون أنها يمكن أن تتجاهل الفوائد على مستوى النظام بالتركيز على المستفيدين الخاصين. حتى تصبح الخطوط الجديدة تشغيلية، ستبقى قدرة الربط البيني المتاحة القيد الملزم على حجم سوق الطاقة المتجددة الأرجنتيني الذي يمكن استثماره.

تحليل القطاعات

حسب المصدر: هيمنة الرياح تواجه تسارع الطاقة الشمسية

ساهمت الرياح بنسبة 58.8% من حصة سوق الطاقة المتجددة في الأرجنتين في عام 2024، مدعومة بمعاملات طاقة تزيد عن 40% في باتاجونيا. مزرعة الرياح التابعة لجينيا بقيمة 240 مليون دولار أمريكي وتوسع AES الأرجنتين بقدرة 102.4 ميجاوات تظهر شهية الاستثمار المستمرة. الطاقة الشمسية، مع ذلك، تسجل أسرع مسار بمعدل نمو سنوي مركب قدره 8.0%، بمساعدة مجمع كوتشاري البالغ 312 ميجاوات ومشروع سان رافائيل البالغ 200 ميجاوات لشركة فيرانو إنيرجي. التصنيع المحلي للألواح سيبدأ في عام 2025، مما يحسن التحوط من العملة بتقليل احتياجات الاستيراد. تبقى الطاقة المائية مستقرة من خلال سدود كيرشنر-سيبيرنيك طويلة الانتظار البالغة 1.3 جيجاوات، بينما تتوائم الكتلة الحيوية مع مجموعات الأعمال الزراعية الساعية لحلول النفايات إلى الطاقة.

تقارب التكلفة يحول تخصيص رأس المال. انخفاضات أسعار الوحدات والتوربينات العالمية، مقترنة بالإشعاع الاستثنائي وسرعات الرياح، تجعل كلا التقنيتين أرخص من غاز الدورة المركبة. التقاضي البيئي، مثل أمر المحكمة الذي يطالب إنيل بإزالة التوربينات بحلول نهاية عام 2025، يضيف تكاليف امتثال للرياح. إمكانات الطاقة الشمسية الموزعة تخترق أسطح المنازل السكنية والشركات الصغيرة والمتوسطة، خاصة حيث تتناقص الإعانات وترتفع التعرفات. مع انخفاض تكاليف المعدات، من المرجح أن يقلص حجم سوق الطاقة المتجددة الأرجنتيني المنسوب للطاقة الشمسية جزءاً من الفجوة الحالية مع الرياح بين عامي 2025 و2030.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الاتصال بالشبكة: هيمنة متصلة بالشبكة تتحول نحو حلول الشبكة الصغيرة

شكلت المرافق المتصلة بالشبكة 63% من الطاقة في عام 2024، مستفيدة من اتفاقيات شراء الطاقة طويلة المدى والإرسال المضمون. تتوسع الأنظمة خارج الشبكة والشبكات الصغيرة بمعدل نمو سنوي مركب قدره 7%، خاصة في باتاجونيا قليلة السكان ومحافظات التعدين حيث تتطلب مياه الليثيوم الجديدة طاقة موثوقة في الموقع. يستفيد سوق الطاقة المتجددة الأرجنتيني من الإنتاج المحلي للبطاريات، مما يحمي اقتصاديات الشبكة الصغيرة من تقلبات العملة.

الخطوط الجديدة 500 كيلوفولت ستزيد قدرة النقل إلى بوينس آيرس، لكن حتى تدخل الخدمة، تبقى الشبكات الصغيرة الحل العملي للأحمال النائية. تجارب الهيدروجين الممولة من الاتحاد الأوروبي في باتاجونيا الساحلية تحدد أيضاً إمداد طاقة متجددة معزول. الأطر التنظيمية تسمح بالفوترة الصافية للتركيبات خارج الشبكة التي تتصل لاحقاً بالشبكة الرئيسية، مما يضمن استمرارية الاستثمار. مع الوقت، من المرجح أن تتجاوز حصة الشبكات الصغيرة في حجم سوق الطاقة المتجددة الأرجنتيني مستوى اليوم أحادي الرقم، لكن الجزء الأكبر من التوليد سيبقى مرتبطاً بالشبكة حتى عام 2030.

حسب المستخدم النهائي: هيمنة النطاق المؤسسي تتحدى بواسطة النمو الموزع

سيطرت شركات المرافق على 88% من الطاقة في عام 2024، معتمدة على اتفاقيات شراء طاقة مدتها 20 عاماً بالدولار الأمريكي فازت في RenovAr وMATER.[4]WBCSD، "شراء الطاقة المتجددة المؤسسي في الأرجنتين،" wbcsd.org محطة El Quemado التابعة لـ YPF Luz بقدرة 305 ميجاوات تجسد النطاق. العملاء التجاريون والصناعيون يؤمنون الآن الإمداد المباشر من خلال اتفاقيات شراء طاقة مؤسسية، مع توقيع تيليكوم الأرجنتين صفقة لمدة 10 سنوات لتشغيل مراكز البيانات بالرياح والطاقة الشمسية. النمو الموزع يتسارع حيث تقترب تعرفات الكهرباء من مستويات استرداد التكلفة.

التزامات الحوكمة البيئية والاجتماعية والمؤسسية، خاصة للمصدرين الزراعيين الخاضعين لآلية تعديل الحدود الكربونية للاتحاد الأوروبي، ترفع الطلب على الطاقة المتجددة خلف العداد. أطر الفوترة الصافية المعمول بها منذ عام 2017 تقلل الاحتكاك الإداري. يبقى القطاع السكني ضعيفاً بسبب نقص الائتمان، رغم أن إعادة تنظيم التعرفات في عام 2024 ستحسن فترات الاسترداد. من المتوقع أن ينمو حجم سوق الطاقة المتجددة الأرجنتيني لأسطح الشركات التجارية والصناعية بمعدل نمو سنوي مركب قدره 7.5% حتى عام 2030، مما يقلص تدريجياً حصة المرافق دون إقلاق استقرار النظام.

التحليل الجغرافي

تستضيف باتاجونيا الجزء الأكبر من طاقة الرياح مع متوسط سرعات تزيد عن 9 م/ث ومعاملات تتجاوز 40%، لكن تشبع الخطوط نحو بوينس آيرس يجبر على قطع الطاقة الدوري dfsud.com. تعتمد المحافظات الشمالية الغربية جوجوي وسالتا على إشعاع شمسي مكثف يتجاوز 2200 كيلووات ساعة/م² سنوياً، وهي ظروف تدعم مشاريع المرافق مثل كوتشاري. تعدين الليثيوم في نفس المنطقة يضيف طلباً محلياً ويمكن من إنشاء محطات شمسية-تخزين مشتركة الموقع تثبت العمليات خارج الشبكة.

منطقة بوينس آيرس الحضرية، التي تمثل أكثر من ثلث الحمولة الوطنية، تجذب امتصاص الأسطح الموزعة لأن التعرفات العالية تحسن الاستردادات. المحافظات الوسطى قرطبة وسانتا في تشهد نمواً في تركيبات الشركات التجارية والصناعية المقيدة في اتفاقيات شراء طاقة مؤسسية، مدفوعة بحاجة المصدرين لإزالة الكربون من سلاسل التوريد. منطقة كويو، بفضل موارد الرياح والطاقة الشمسية المتوازنة وروابط 500 كيلوفولت الموجودة، تبرز كمركز متنوع يغذي كلاً من الصناعة المحلية والشبكة الوطنية.

الحوافز الإقليمية تخلق مناخات صغيرة للاستثمار. تشوبوت تقدم خصومات ضريبية إقليمية لمطوري الرياح، بينما جوجوي تمول مجموعات شمسية صغيرة للقرى النائية. لكن القبول الاجتماعي يختلف: حصلت مجتمعات المابوتشي في ريو نيجرو على حكم في ديسمبر 2024 يجبر إزالة التوربينات من الأراضي المقدسة، وهو سابقة من المرجح أن تؤثر على المشاريع المستقبلية. منظمات بيئية غير حكومية تدقق بشكل متزايد في التأثيرات التراكمية على الحياة البرية، خاصة في ممرات هجرة الطيور. هذه العوامل تحول إدارة أصحاب المصلحة الإقليميين إلى عنصر حاسم للنجاح في سوق الطاقة المتجددة الأرجنتيني.

المشهد التنافسي

يظهر السوق تركيزاً معتدلاً، مع سيطرة أكبر خمسة مشغلين على معظم الطاقة المركبة. جينيا وYPF Luz وبامبا إنيرجيا تستفيد من قنوات التمويل المحلية والمعرفة بالفروق التنظيمية، بينما إنيل غرين باور وأكسيونا إنيرجيا ونوردكس الأرجنتين تقدم التكنولوجيا ورأس المال عبر الحدود. الافتتاحات الحديثة، مثل محطة سييراس بلانكاس الشمسية بقدرة 90 ميجاوات، تظهر قدرة جينيا على التنويع خارج الرياح.

الشراكات الاستراتيجية تهيمن. مقاولو الأعمال الهندسية والمشتريات والإنشاء المحليون يتعاونون مع مصنعي المعدات الأصليين الأجانب لتقديم حلول تسليم مفتاح تلبي مواصفات RenovAr. التكامل الرأسي يكسب أرضاً مع دخول أول مصنع وحدات شمسية في الأرجنتين الخدمة، مما يلتقط قيمة المنبع ويقلل التعرض للعملات الأجنبية للتطويرات المستقبلية. اللاعبون الذين لديهم عروض تخزين داخلية يستغلون ميزة الليثيوم الأرجنتينية لربط البطاريات مع الطاقة الكهروضوئية، وهي ميزة عند المناقصة للشبكات الصغيرة في مجتمعات التعدين أو الحدود.

ابتكار التمويل يميز القادة. القروض المرتبطة بالاستدامة المربوطة بأهداف تقليل الانبعاثات تعطي مزايا تكلفة للشركات القادرة على توثيق الفوائد البيئية. السندات الخضراء المصدرة في عام 2024 تمول إضافات خط الأنابيب تحت هياكل تواءم زيادات القسيمة مع الإنتاج المتحقق. اتجاهات الرقمنة تستمر، مع اعتماد الاستشعار عن بُعد والتنبؤ المدفوع بالذكاء الاصطناعي لتحسين الإرسال وتقليل القطع. مخاطر التقاضي البيئي تدفع المطورين للاستثمار أكثر في دراسات التنوع البيولوجي الأساسية، حيث تحتفظ الشركات الأوروبية الراسخة بالخبرة.

قادة صناعة الطاقة المتجددة في الأرجنتين

-

شركة Genneia SA

-

YPF Luz

-

شركة Central Puerto SA

-

شركة Pampa Energía SA

-

شركة 360 Energy SA

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: افتتحت جينيا مزرعة رياح جديدة بعد استثمار 240 مليون دولار أمريكي، مضيفة طاقة رغم بيئة ائتمانية ضيقة.

- فبراير 2025: بدأت جانفينج ليثيوم الإنتاج في مشروع ماريانا في سالتا مع إمداد شمسي متكامل، بعد 980 مليون دولار أمريكي من النفقات الرأسمالية.

- فبراير 2025: أعلنت TGS خططاً لاستثمار 327 مليون دولار أمريكي في مشاريع الطاقة المتجددة حتى عام 2029، متنوعة خارج نقل الغاز.

- أكتوبر 2024: بدأت فيرانو إنيرجي ببناء منتزه سان رافائيل الشمسي بقدرة 200 ميجاوات، مظهرة استمرار الاهتمام الأجنبي.

نطاق تقرير سوق الطاقة المتجددة في الأرجنتين

يتضمن تقرير سوق الطاقة المتجددة في الأرجنتين:

| شمسية |

| رياح |

| مائية |

| كتلة حيوية ونفايات |

| أخرى |

| متصل بالشبكة |

| خارج الشبكة/شبكة صغيرة |

| سكني |

| تجاري وصناعي |

| مرافق عامة |

| حسب المصدر | شمسية |

| رياح | |

| مائية | |

| كتلة حيوية ونفايات | |

| أخرى | |

| حسب الاتصال بالشبكة | متصل بالشبكة |

| خارج الشبكة/شبكة صغيرة | |

| حسب المستخدم النهائي | سكني |

| تجاري وصناعي | |

| مرافق عامة |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الطاقة المتجددة في الأرجنتين؟

يقيس سوق الطاقة المتجددة في الأرجنتين 17.34 جيجاوات في عام 2025 ومن المتوقع أن يصل إلى 22.4 جيجاوات بحلول عام 2030.

أي تقنية تهيمن على الطاقة اليوم؟

تتصدر طاقة الرياح بنسبة 58.8% من حصة سوق الطاقة المتجددة في الأرجنتين في عام 2024 بفضل موارد الرياح الاستثنائية في باتاجونيا.

ما مدى سرعة نمو الطاقة الشمسية في الأرجنتين؟

من المتوقع أن تسجل طاقة الطاقة الشمسية معدل نمو سنوي مركب قدره 8.0% بين عامي 2025 و2030، وهو الأعلى بين جميع مصادر الطاقة المتجددة.

ما الحوافز المتاحة للمشاريع الكبيرة؟

يمنح نظام حوافز الاستثمارات الكبيرة استقراراً ضريبياً وتنظيمياً لمدة 30 عاماً لمشاريع الطاقة المتجددة مع نفقات رأسمالية تزيد عن 200 مليون دولار أمريكي.

لماذا تعتبر اتفاقيات شراء الطاقة المؤسسية مهمة في الأرجنتين؟

الشركات الموجهة للتصدير توقع اتفاقيات شراء طاقة مؤسسية لضمان الطاقة النظيفة، مما يساعد على تلبية متطلبات آلية تعديل الحدود الكربونية للاتحاد الأوروبي والتحوط ضد ارتفاع التعرفات.

ما التحديات التي يمكن أن تبطئ النمو الإضافي؟

التقلبات الاقتصادية الكلية قريبة المدى واختناقات النقل في باتاجونيا والشمال الغربي يمكن أن تؤخر تنفيذ المشروع وتحد من الاستخدام الكامل للموارد.

آخر تحديث للصفحة في: