حجم وحصة سوق الأجهزة الجراحية العامة في الأرجنتين

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

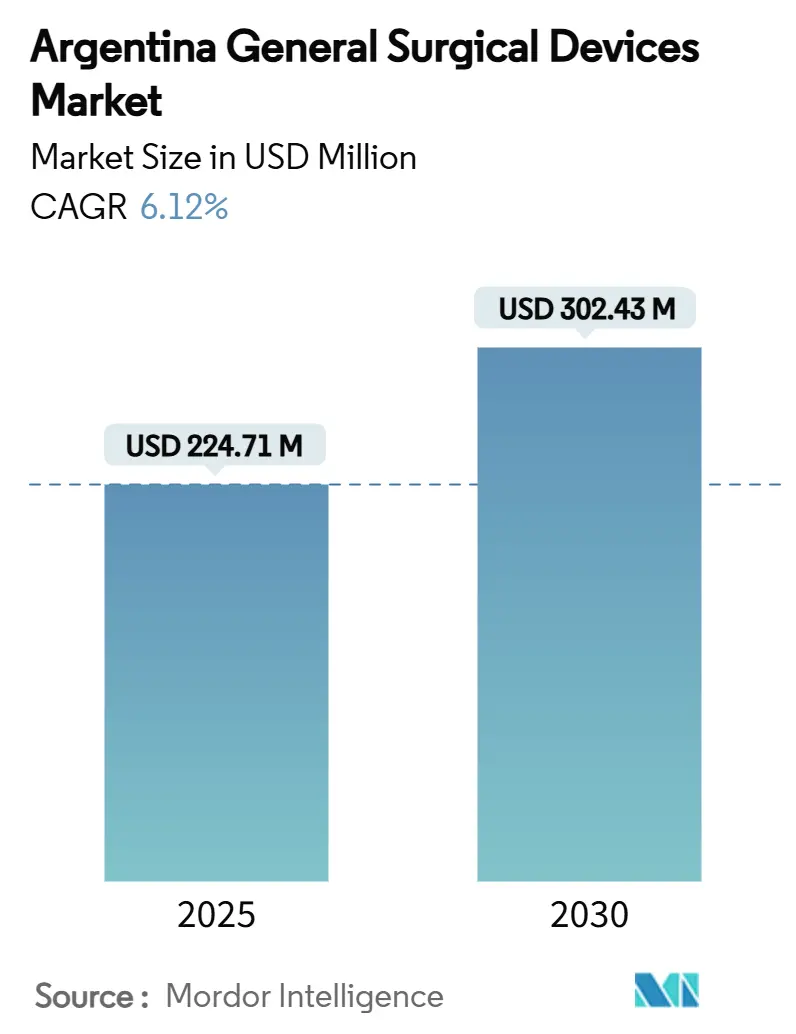

| حجم السوق (2025) | 224.71 مليون دولار أمريكي |

| حجم السوق (2030) | 302.43 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.12% CAGR |

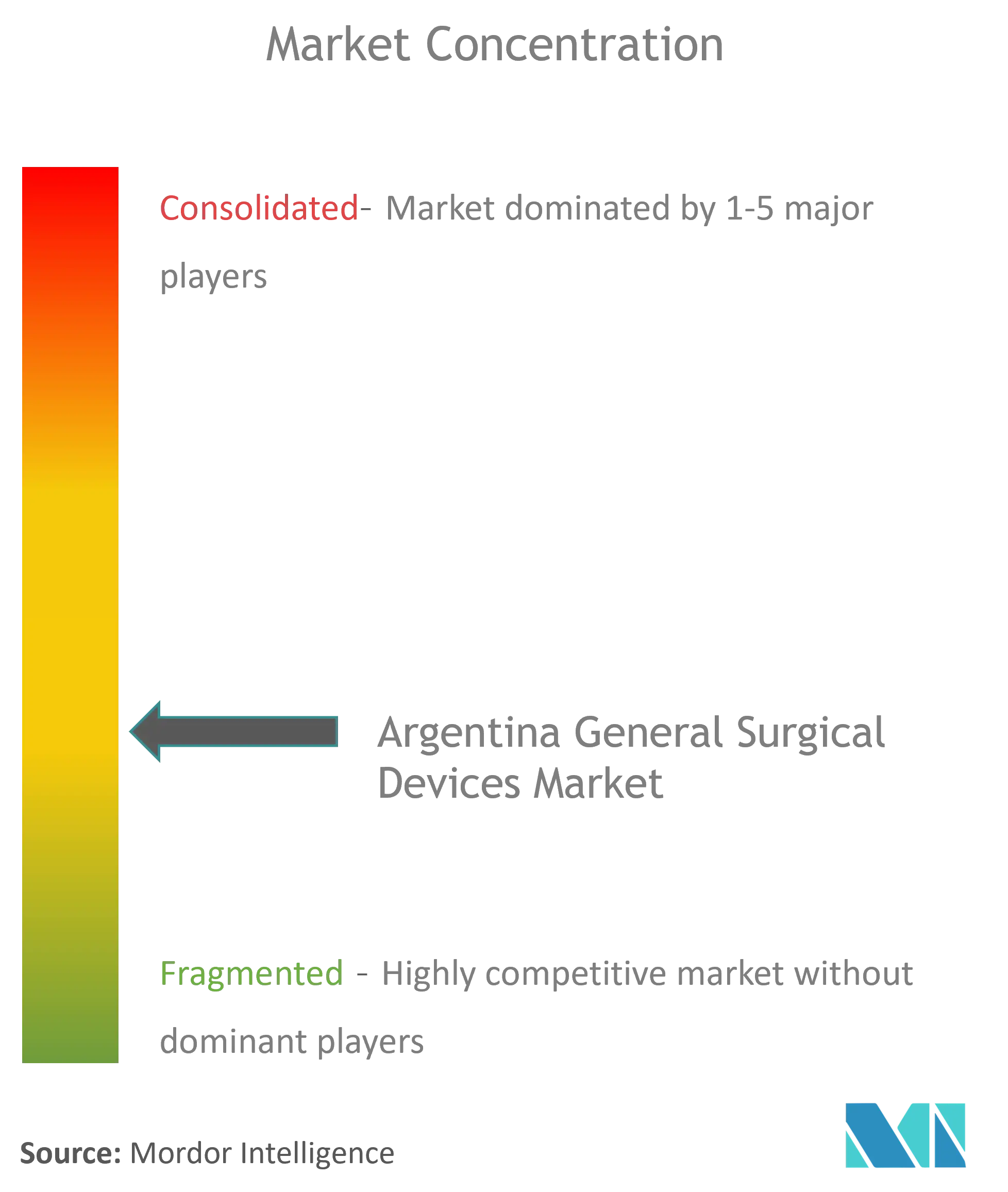

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق الأجهزة الجراحية العامة في الأرجنتين من قبل Mordor Intelligence

يقدر حجم سوق الأجهزة الجراحية العامة في الأرجنتين بـ 224.71 مليون دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 302.43 مليون دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 6.12% خلال فترة التوقع (2025-2030). يعكس التوسع الحالي مرونة أحجام الإجراءات، ودورات دفع الاستيراد الأسرع التي تُمحى الآن في 30-60 يوماً، والاستثمار المتجدد عبر مستشفيات المناطق الحضرية.[1]المصدر: وزارة التجارة الأمريكية، 'تقليل الجدول الزمني لدفع الاستيراد في الأرجنتين'، trade.gov الطلب الأقوى هو حيث تلتقي متأخرات الجراحات الاختيارية مع التحول الوطني إلى التقنيات طفيفة التوغل، مما يشجع الشراء المستقر لأبراج التنظير، والمثاقب، والأدوات المحمولة المتقدمة. تقوم مجموعات المستشفيات بتحديث غرف العمليات للبقاء تنافسية في شبكات التأمين الخاص، بينما تقدم حوافز الإنتاج المحلي مزايا ضريبية للأدوات الجراحية الأساسية. في الوقت نفسه، تؤثر تقلبات العملة وأوقات التخليص التنظيمية على قرارات الشراء، مما يفضل الموردين الذين يمكنهم ضمان خطط التخزين الموثوقة والدعم ما بعد البيع باللغة الإسبانية. تبقى الكثافة التنافسية معتدلة، حيث تحتفظ الشركات متعددة الجنسيات بمحافظ واسعة لكنها تتنازل عن الأراضي المتخصصة للموزعين الإقليميين الذين يتنقلون في خطوات توثيق ANMAT بمهارة أكبر.

النقاط الرئيسية للتقرير

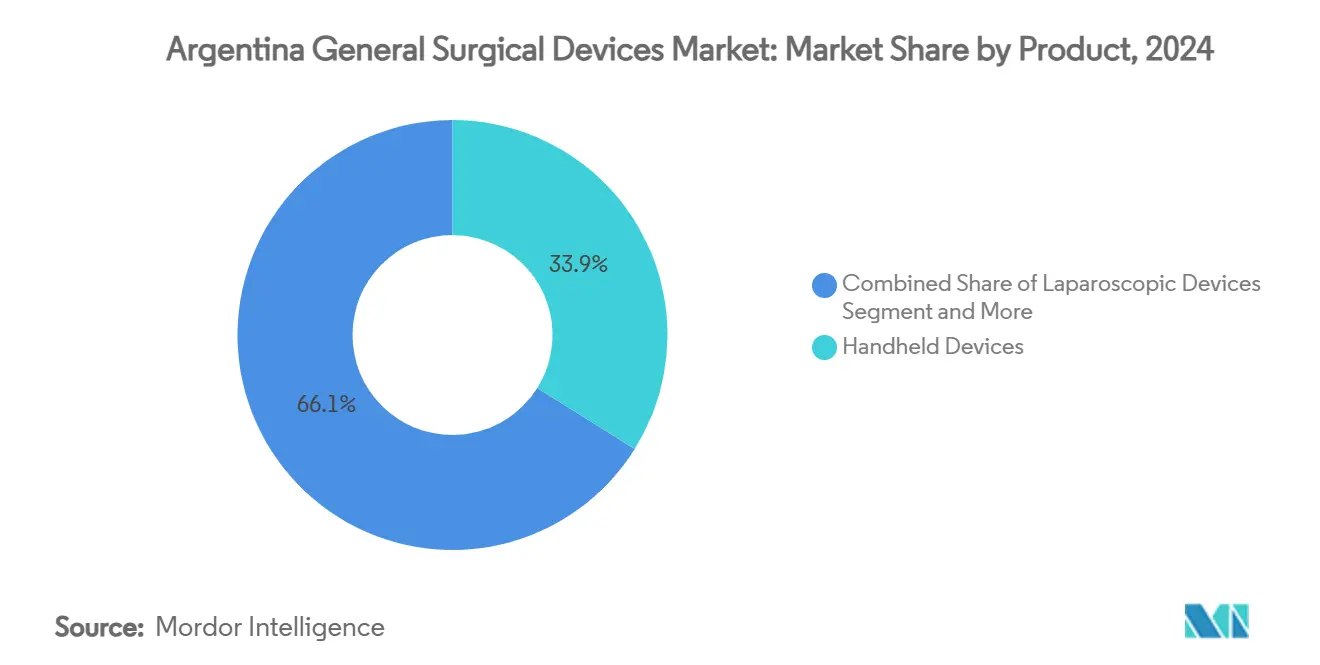

- حسب نوع المنتج، قادت الأجهزة المحمولة بـ 33.86% من حصة سوق الأجهزة الجراحية العامة في الأرجنتين في 2024، بينما من المتوقع أن ترتفع أجهزة إغلاق الجروح بمعدل نمو سنوي مركب قدره 7.21% حتى 2030.

- حسب نهج الإجراء، شكلت الجراحة طفيفة التوغل 70.74% من حصة حجم سوق الأجهزة الجراحية العامة في الأرجنتين في 2024 وتتقدم بمعدل نمو سنوي مركب قدره 7.52% حتى 2030.

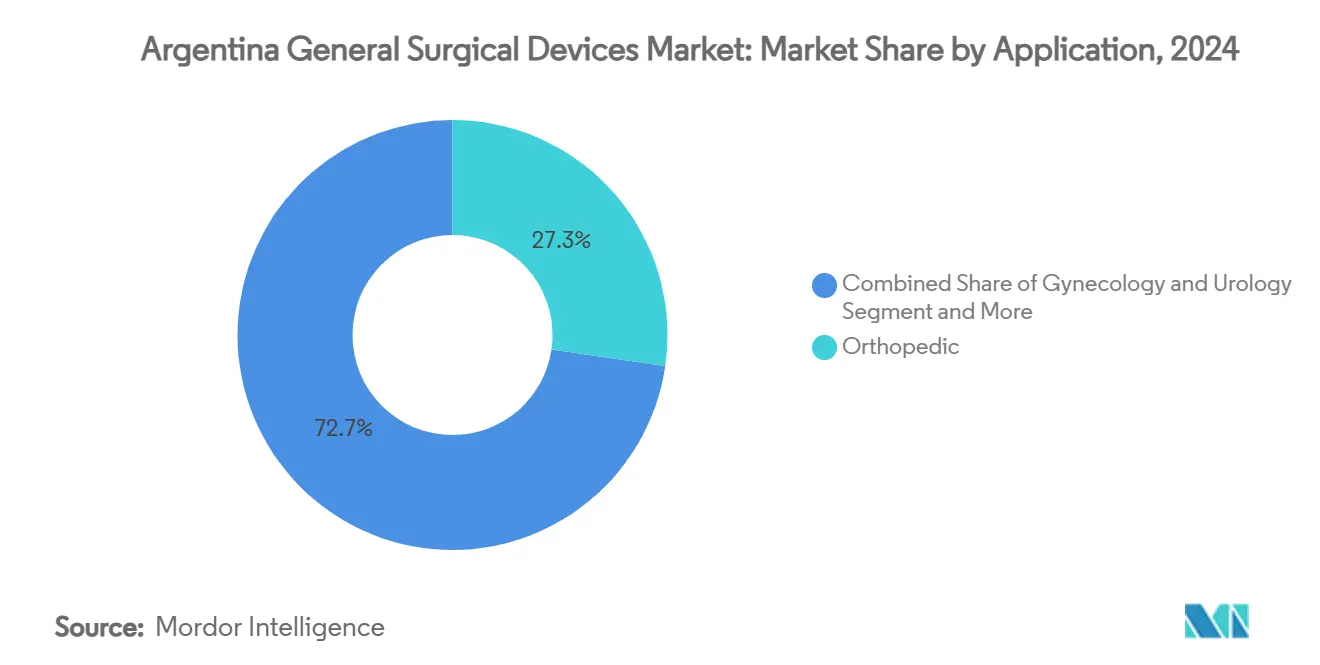

- حسب التطبيق، استحوذت جراحة العظام على 27.32% من حصة سوق الأجهزة الجراحية العامة في الأرجنتين في 2024؛ ومن المتوقع أن تتوسع أمراض النساء والمسالك البولية بمعدل نمو سنوي مركب قدره 7.87% حتى 2030.

- حسب المستخدم النهائي، احتلت المستشفيات حصة إيرادات 72.27% في 2024، بينما سجلت مراكز الجراحة الإسعافية أعلى معدل نمو سنوي مركب متوقع عند 8.01% حتى 2030.

اتجاهات ورؤى سوق الأجهزة الجراحية العامة في الأرجنتين

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على الجراحة طفيفة التوغل والتنظيرية | +1.2% | وطني، مع تركيز في بوينس آيرس، قرطبة، سانتا في | متوسط الأجل (2-4 سنوات) |

| الإصابات المتزايدة بالصدمات وإصابات العظام | +0.8% | وطني، مع تأثير أعلى في المراكز الحضرية | طويل الأجل (≥ 4 سنوات) |

| توسع البنية التحتية للرعاية الصحية الخاصة وتغطية التأمين | +1.0% | مقاطعة بوينس آيرس، قرطبة، مندوزا | متوسط الأجل (2-4 سنوات) |

| متأخرات الجراحة الاختيارية ما بعد الجائحة | +0.9% | وطني، مع أولوية في المناطق الحضرية | قصير الأجل (≤ 2 سنوات) |

| حوافز الإنتاج المحلي للأدوات الجراحية | +0.6% | مقاطعة بوينس آيرس، مع انتشار إلى قرطبة | طويل الأجل (≥ 4 سنوات) |

| تحول الجراحين إلى الأجهزة المحمولة القابلة للاستخدام المتكرر والذكية | +0.7% | وطني، مع اعتماد مبكر في المستشفيات الخاصة | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على الجراحة طفيفة التوغل والتنظيرية

أكدت دراسات متعددة المراكز في 24 مستشفى أرجنتيني أن الإجراءات طفيفة التوغل قللت من المضاعفات ما بعد الجراحة إلى 9%، مقارنة بـ 11% للجراحة المفتوحة.[2]المصدر: Odetto D. وآخرون، 'الجراحة طفيفة التوغل مقابل فتح البطن في النساء المصابات بسرطان بطانة الرحم عالي الخطورة'، PubMed، ncbi.nlm.nih.gov أضافت المؤسسات الخاصة مثل المستشفى البريطاني في بوينس آيرس 10 قاعات عمليات مخصصة لتضخيم الإنتاجية، مما رفع مشتريات المثاقب والمناظير عالية الدقة. تشير البيانات المبكرة من الاستخدام الأوروبي لنظام Hugo الروبوتي إلى متوسط أوقات وحدة التحكم 37 دقيقة، مما يشجع الجراحين الأرجنتينيين على استكشاف منصات مماثلة تقصر دورات التخدير. يعتبر إداريو أنظمة الصحة هذه النتائج أساسية لتحرير سعة الأجنحة خلال فترات التقشف الاقتصادي، مما يسرع امتصاص سوق الأجهزة الجراحية العامة في الأرجنتين للملحقات التنظيرية والروبوتية. يحصل الموردون الذين لديهم تدريب مجمع ومحاكيات مختبرات جافة على ميزة حيث تتعامل المستشفيات مع منحنيات تعلم الجراحين.

الإصابات المتزايدة بالصدمات وإصابات العظام

يعكس سوق أجهزة العظام في الأرجنتين اتجاهات أمريكا اللاتينية الأوسع، مدفوعاً بالتركيبة السكانية المتقدمة في العمر وزيادة انتشار اضطرابات العضلات والعظام. خصصت Zimmer Biomet 15.93 مليار دولار أمريكي للمفاصل واللوحات من الجيل التالي، مما يشير إلى ثقة طويلة الأجل في أسواق الصدمات عالية النمو. ومع ذلك، فإن ثلاثة روبوتات جراحية فقط تخدم حالياً 45 مليون أرجنتيني، مما يسلط الضوء على مجال أنظمة الملاحة المتقدمة التي تحسن دقة المحاذاة في جراحة المفاصل. تدافع فرق الشراء في المدن الثانوية عن أدوات الطاقة المحمولة ومجموعات اللوحات المعيارية التي تتحمل ظروف غرفة العمليات المتنوعة، مما يحافظ على الزخم لسوق الأجهزة الجراحية العامة في الأرجنتين حتى خارج المراكز الحضرية.

توسع البنية التحتية للرعاية الصحية الخاصة وتغطية التأمين

بعد إلغاء ضوابط الأسعار، ارتفعت بعض أقساط التأمين الخاص بنسبة تصل إلى 150% في 2024. يتنافس مقدمو الخدمات الآن على التمايز التكنولوجي، مما يحفز الطلبات المجمعة للأجهزة القائمة على الطاقة والإضاءة المتكاملة لغرفة العمليات. يوفر نظام الاستثمار الاستراتيجي في مقاطعة بوينس آيرس عطلاً ضريبية لمدة 30 عاماً للمشاريع التي تزيد عن 5 ملايين دولار أمريكي، مما يحفز بناء مراكز إسعافية غنية بالقدرات طفيفة التوغل. يدعم الإنفاق الرأسمالي المرتفع سوق الأجهزة الجراحية العامة في الأرجنتين حيث تقصر العيادات فترات الإقامة في المستشفى لخفض نسب مطالبات شركات التأمين.

متأخرات الجراحة الاختيارية ما بعد الجائحة

قللت برامج إدارة القوائم البرازيلية التجريبية قوائم الانتظار من 98 يوماً إلى 14 يوماً وتقوم بإعلام إصلاحات الجدولة الأرجنتينية. يفضل الإداريون الأدوات ذات تاريخ الخدمة القوي لتجنب التوقف خلال حملات اللحاق بالركب، مما يعطي أولوية للموردين الذين يحتفظون بمخزون محلي للإيداع. أدت الميزانيات المعاد توجيهها نحو التخصصات عالية الإنتاجية مثل أمراض القلب وجراحة العظام إلى استقرار تدفقات الطلبات الفصلية للمناشير القصية، وأسمنت العظام، ودباسات الأوعية الدموية. وبالتالي، يسجل سوق الأجهزة الجراحية العامة في الأرجنتين قمماً مركزة تكافئ الموردين القادرين على الوفاء بأوقات تسليم قصيرة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مسار ANMAT التنظيمي الصارم والتسجيل المطول | -0.8% | وطني، مع التركيز الإداري في بوينس آيرس | طويل الأجل (≥ 4 سنوات) |

| تقلبات العملة التي تؤثر على سلسلة التوريد المعتمدة على الاستيراد | -1.1% | وطني، مع تأثير أعلى على المناطق المعتمدة على الاستيراد | قصير الأجل (≤ 2 سنوات) |

| السداد المحدود للأجهزة المتقدمة | -0.6% | وطني، مع تباينات عبر المقاطعات | متوسط الأجل (2-4 سنوات) |

| تجميد الإنفاق الرأسمالي للمستشفيات وسط عدم الاستقرار الاقتصادي الكلي | -0.9% | وطني، مع تركيز في مرافق القطاع العام | قصير الأجل (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

مسار ANMAT التنظيمي الصارم والتسجيل المطول

يمكن أن تقضي أجهزة الفئة الرابعة 12-15 شهراً في الموافقة، مما يتطلب رسوماً تصل إلى 510 دولارات أمريكية ويجبر الشركات المصنعة الأجنبية على تعيين ممثلين مخولين أرجنتينيين.[3]المصدر: Artixio Consulting، 'لوائح الأجهزة الطبية في الأرجنتين'، artixio.com حتى مع موافقة الاتحاد الأوروبي أو إدارة الغذاء والدواء الأمريكية، يجب على الشركات إضافة وسم باللغة الإسبانية وإثبات أنظمة ما بعد التسويق المحلية، مما يؤخر دخول السوق ويمدد تكاليف حفظ المخزون. بالنسبة لسوق الأجهزة الجراحية العامة في الأرجنتين، هذا الحاجز يعني دورات تحديث أبطأ للدباسات المبتكرة، ومنصات الطاقة، وبرامج الملاحة.

تقلبات العملة التي تؤثر على سلسلة التوريد المعتمدة على الاستيراد

حوالي 80% من الأجهزة الجراحية مستوردة، مما يعرض ميزانيات المشترين لتقلبات البيزو رغم التخفيف الأخير لقواعد دفع الاستيراد. يستشهد البنك الدولي بالسياسة المالية الدورية كاستنزاف لثقة التخطيط في القطاع الخاص، مما يحد من الأفق لاتفاقيات التوريد طويلة الأجل. يتحوط الموزعون من خلال تغطية مخزون أعلى، مما يرفع تكاليف التخزين وأسعار الوحدة، مما يبطئ اعتماد الأدوات المتميزة في سوق الأجهزة الجراحية العامة في الأرجنتين.

تحليل القطاعات

حسب المنتج: الأجهزة المحمولة تبقى أساسية

ولدت الأدوات المحمولة 33.86% من الإيرادات في 2024، مما يؤكد موقعها كأساسيات غرفة العمليات عبر التخصصات. تفضل المستشفيات مجموعات الفولاذ المقاوم للصدأ القابلة لإعادة الاستخدام التي تتحمل التعقيم المتكرر، بينما يطلب الجراحون بشكل متزايد ملقطاً مزوداً بأجهزة استشعار تسجل ضغط التروية لمسارات التدقيق. من المتوقع أن تحقق أنظمة إغلاق الجروح معدل نمو سنوي مركب قدره 7.21% حتى 2030، مما يعكس ارتفاع الخيوط الشوكية وأفلام اللاصق القابل للامتصاص التي تتماشى مع بروتوكولات التعافي المحسن.

في الوقت نفسه، تتلقى مولدات الجراحة الكهربائية ترقيات مستقرة حيث تمتثل المرافق لمعايير فشل العزل الأكثر صرامة الصادرة عن الهيئات الدولية. حجم سوق الأجهزة الجراحية العامة في الأرجنتين للفئات المحمولة والإغلاق مُعد للتوسع، مما يعكس مركزية الأنظمة في كل قائمة غرفة عمليات. الوحدات الروبوتية والمساعدة بالحاسوب لا تزال تشكل أصغر شريحة، ومع ذلك تشير المستشفيات إلى نية مضاعفة التركيبات ثلاث مرات بحلول 2030، مما سيرفع حجم سوق الأجهزة الجراحية العامة في الأرجنتين لملحقات الملاحة والروبوتية بوتيرة مضاعفة الأرقام.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نهج الإجراء: الجراحة طفيفة التوغل تحويلية

سيطرت الجراحة طفيفة التوغل (MIS) على 70.74% من الإيرادات في 2024 وستنمو بـ 7.52% حتى 2030 حيث تدمج مناهج الإقامة وحدات التنظير. تؤكد المستشفيات على مقاييس أقصر لفترة الإقامة، مما يعزز التحول إلى تقنيات الشق الصغير التي تعتمد على المثاقب البصرية، ومنفخات، ومطبقات المشابك المفصلية.

يستفيد سوق الأجهزة الجراحية العامة في الأرجنتين من تأثير السحب لـ MIS على أبراج التصوير عالية الهامش ومرشحات إخلاء الدخان القابلة للتصرف. قد شراكت المستشفيات الأكاديمية الحكومية في قرطبة وسانتا في مع موردي المعدات للمشاركة في المختبرات التدريبية، مما يسرع اختراق أكثر. تعكس الاختلافات الإقليمية في اعتماد الجراحة طفيفة التوغل التفاوتات في البنية التحتية، مع المستشفيات الخاصة والمراكز الحضرية الرائدة في التنفيذ بينما تحتفظ المرافق الريفية بقدرات الجراحة المفتوحة التقليدية.

حسب التطبيق: حجم العظام يقود، أمراض النساء تتسارع

مثلت جراحة العظام 27.32% من الإيرادات في 2024 حيث تدعم لوحات الكسور والمسامير والأطراف الاصطناعية للمفاصل التركيبة السكانية المسنة المتنامية. يتم الآن إعادة جدولة جراحة المفاصل الاختيارية على مستويات شبه ما قبل الجائحة، مما يكثف الطلب على خلاطات الأسمنت وغسيل النبض القابل للتصرف. أمراض النساء والمسالك البولية، رغم كونها أصغر في الحجم الأساسي، متوقعة بمعدل نمو سنوي مركب قدره 7.87%، مدفوعة بفحص أوسع واعتماد تنظير الرحم في العيادات الخارجية.

ترى أدوات أمراض القلب والقلب الصدري مكاسب متواضعة بأرقام مفردة، مدعومة بمسارح مختلطة تجمع بين سير عمل مفتوح وعبر الجلد. تحتفظ طب الأعصاب والعمود الفقري بحصة متخصصة لكن قيمة، مع المجاهر المتقدمة وشافطات فوق صوتية تغذي دورات الاستبدال. في كل قطاع فرعي، يقارن الأطباء أداء تآكل الجهاز مقابل أسعار مضخمة بالعملة، مما يشكل قرارات الشراء عبر صناعة الأجهزة الجراحية العامة في الأرجنتين. يخلق التركيز الجغرافي للتطبيقات المتخصصة في المناطق الحضرية ديناميكيات سوق متميزة، مع اعتماد المناطق الريفية على قدرات الجراحة العامة ووحدات الجراحة المتنقلة للوصول إلى الرعاية المتخصصة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات تهيمن لكن المراكز الإسعافية تتصاعد

شكلت المستشفيات 72.27% من المبيعات في 2024، تخزن مجموعات شاملة لقوائم متعددة التخصصات. إرشادات جديدة تربط السداد بمؤشرات مكافحة العدوى تدفع الإداريين لاستبدال أدوات الطاقة المتقدمة قبل الجدول الزمني. تتوسع مراكز الجراحة الإسعافية (ASCs) بمعدل نمو سنوي مركب قدره 8.01%، تخصص مجموعات الأجهزة لسير عمل العيادات الخارجية. يفضل مسؤولو الشراء في ASCs وحدات الجراحة الكهربائية المدمجة وحزم المثاقب القابلة للتصرف بالكامل لتبسيط الدوران.

تُكمل العيادات المتخصصة الطلب من خلال قوائم الأجهزة المركزة مثل أجهزة التنظيف المجهري لأنف أذن حنجرة ونصائح الفاكو العيني. عندما تُوسع ASCs مزيجها الإجرائي، يجب على الموردين إعادة تهيئة تعليم المنتج لفرق غير المستشفيات، مما يجدد حافز النمو عبر سوق الأجهزة الجراحية العامة في الأرجنتين. يخلق تطور بيئة المستخدم النهائي نحو توصيل الرعاية الموزع فرصاً لأجهزة جراحية محمولة ومتعددة الاستخدامات تعمل بفعالية عبر إعدادات متنوعة بينما تحتفظ بمعايير الأداء السريري.

التحليل الجغرافي

تستضيف بوينس آيرس ما يقرب من 40% من السكان وتركز المستشفيات الخاصة المتميزة التي ترسي سوق الأجهزة الجراحية العامة في الأرجنتين. حوافز المقاطعات التي تمنح استقرار ضريبي لمدة 30 عاماً لمشاريع الرعاية الصحية فوق 5 ملايين دولار أمريكي قد جذبت بالفعل ترقيات في شمال بوينس آيرس الكبرى. تتبع قرطبة وسانتا في كمجموعات ثانوية، كل منهما مرسخة بمستشفيات تعليمية تجرب منصات تنظيرية جديدة قبل الانتشار إلى المواقع الإقليمية.

تكافح المقاطعات الشمالية مع عدد أقل من أطباء التخدير للفرد، مما يحث على بعثات توعية مجهزة بمثاقب محمولة تعمل بالبطارية ووحدات شفط مدمجة. جغرافية باتاغونيا الواسعة وشتاؤها القاسي تختبر اللوجستيات، لذا تختار غرف العمليات الريفية أجهزة طاقة متعددة التطبيقات لتقليل تعقيد التخزين.

تعتمد المستشفيات العامة في مندوزا بشدة على فترات سماح دفع الاستيراد لإنهاء الطلبات، اعتماد يعرضها لتصحيحات العملة. هذه التباينات الإقليمية تدفع الشركات المصنعة لصياغة محافظ منتجات متدرجة، توزع مستهلكات روبوتية متقدمة في المراكز الحضرية بينما تسوق مجموعات محمولة دائمة للعيادات النائية. وبالتالي، الموردون الذين يعتمدون توزيعاً متعدد القنوات يستغلون الإمكانية الجغرافية الكاملة لسوق الأجهزة الجراحية العامة في الأرجنتين.

البيئة التنافسية

السوق مجزأ بشكل معتدل، مع Johnson & Johnson وMedtronic وStryker تستفيد من كتالوجات واسعة وفرق ميدانية ما بعد البيع. التزام Johnson & Johnson بـ 1.3 مليار دولار أمريكي للأدوات الجراحية، جزء من برنامج تكنولوجيا طبية أوسع بـ 148.07 مليار دولار أمريكي، يمكن التجديد المستمر للمنتجات. تركز Medtronic على ابتكارات الطاقة والدبس، بينما تستغل Stryker سجلاً حافلاً من الاستحواذات المستهدفة التي تملأ الفجوات المجاورة في خطوط الصدمات وأدوات الطاقة.

المتنافسون من الدرجة الوسطى، بما في ذلك Karl Storz وGetinge، يتوسعون من خلال عمليات الاندماج والاستحواذ الانتقائية. شراء Karl Storz لـ Asensus Surgical في 2024 يوسع خياراتها الروبوتية. يبقى الموزعون المحليون حيويين، يجسرون دقائق ملف ANMAT ويخدمون المقاطعات الريفية. هذه الديناميكيات تضع الشركات التي تمزج الخبرة التنظيمية مع التسعير التكيفي لالتقاط حصة تدريجية في سوق الأجهزة الجراحية العامة في الأرجنتين.

المنافسة السعرية معتدلة بالخدمات ذات القيمة المضافة مثل إصلاح الأدوات في الموقع والتدريب ثنائي اللغة للمستخدم. مهارات التحوط من العملة تشكل أيضاً مصداقية البائع، لأن التسليمات المتأخرة المرتبطة بنقص العملة الأجنبية يمكن أن تآكل ولاء الجراح. ترخيص التكنولوجيا مع المجمعين المحليين في ارتفاع، رغم أن التصنيع المحلي الحقيقي لا يزال ينحرف إلى الملقطات الأساسية والمبعدات. خلال فترة التوقع، التحالفات الاستراتيجية التي تقرن البحث والتطوير العالمي مع الاعتراف بالعلامة التجارية الإقليمية من المحتمل أن تفتح الموجة التالية من توسع الحجم عبر صناعة الأجهزة الجراحية العامة في الأرجنتين.

قادة صناعة الأجهزة الجراحية العامة في الأرجنتين

B. Braun SE

Boston Scientific Corporation

Johnson & Johnson (Ethicon, DePuy Synthes)

Medtronic PLC

Stryker Corp.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2024: أكملت MicroPort NeuroTech أول عملية زرع تجارية لمحول التدفق Tubridge في الأرجنتين.

- سبتمبر 2023: المستشفى الألماني، بوينس آيرس، أضاف 11,000 م² من أقسام الجراحة، يدمج حلول الغرف النظيفة من Lindner وتقنيات غرفة العمليات من KARL STORZ.

نطاق تقرير سوق الأجهزة الجراحية العامة في الأرجنتين

وفقاً لنطاق التقرير، تخدم الأجهزة الجراحية غرضاً محدداً أثناء الجراحة. عادة، الأجهزة الجراحية لها استخدام عام، بينما بعض الأدوات المحددة مصممة لإجراءات أو جراحات محددة. سوق الأجهزة الجراحية العامة في الأرجنتين مقسم حسب المنتج (الأجهزة المحمولة، الأجهزة التنظيرية، الأجهزة الكهروجراحية، أجهزة إغلاق الجروح، المثاقب وأجهزة الوصول، والمنتجات الأخرى)، التطبيق (أمراض النساء والمسالك البولية، أمراض القلب، جراحة العظام، طب الأعصاب، والتطبيقات الأخرى). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الأجهزة المحمولة |

| الأجهزة التنظيرية |

| الأجهزة الكهروجراحية |

| أجهزة إغلاق الجروح |

| المثاقب وأنظمة الوصول |

| الأنظمة الروبوتية والمساعدة بالحاسوب |

| الأجهزة الأخرى |

| الجراحة المفتوحة |

| الجراحة طفيفة التوغل |

| أمراض النساء والمسالك البولية |

| أمراض القلب والقلب الصدري |

| جراحة العظام |

| طب الأعصاب والعمود الفقري |

| التطبيقات الأخرى |

| المستشفيات |

| مراكز الجراحة الإسعافية |

| العيادات المتخصصة |

| حسب المنتج | الأجهزة المحمولة |

| الأجهزة التنظيرية | |

| الأجهزة الكهروجراحية | |

| أجهزة إغلاق الجروح | |

| المثاقب وأنظمة الوصول | |

| الأنظمة الروبوتية والمساعدة بالحاسوب | |

| الأجهزة الأخرى | |

| حسب نهج الإجراء | الجراحة المفتوحة |

| الجراحة طفيفة التوغل | |

| حسب التطبيق | أمراض النساء والمسالك البولية |

| أمراض القلب والقلب الصدري | |

| جراحة العظام | |

| طب الأعصاب والعمود الفقري | |

| التطبيقات الأخرى | |

| حسب المستخدم النهائي | المستشفيات |

| مراكز الجراحة الإسعافية | |

| العيادات المتخصصة |

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية لسوق الأجهزة الجراحية العامة في الأرجنتين؟

يقف عند 224.71 مليون دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 302.43 مليون دولار أمريكي بحلول 2030.

أي فئة منتج تقود سوق الأجهزة الجراحية العامة في الأرجنتين؟

تحتل الأجهزة المحمولة أكبر حصة عند 33.86% في 2024، مدفوعة باستخدامها الشامل عبر التخصصات.

كم هي مهيمنة الجراحة طفيفة التوغل في الأرجنتين؟

تمثل الإجراءات طفيفة التوغل 70.74% من السوق وتنمو بمعدل نمو سنوي مركب قدره 7.52% حتى 2030.

أي قطاع مستخدم نهائي يتوسع بأسرع وتيرة؟

تحقق مراكز الجراحة الإسعافية أسرع نمو، بمعدل نمو سنوي مركب قدره 8.01% متوقع حتى 2030.

ما هي العقبات الرئيسية للشركات المصنعة للأجهزة الأجنبية؟

الجداول الزمنية المطولة لموافقة ANMAT تصل إلى 15 شهراً وتقلبات العملة التي تعقد تمويل الاستيراد.

آخر تحديث للصفحة في: