حجم وحصة سوق الألياف الأراميدية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 4.52 مليار دولار أمريكي |

| حجم السوق (2030) | 5.78 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.10% CAGR |

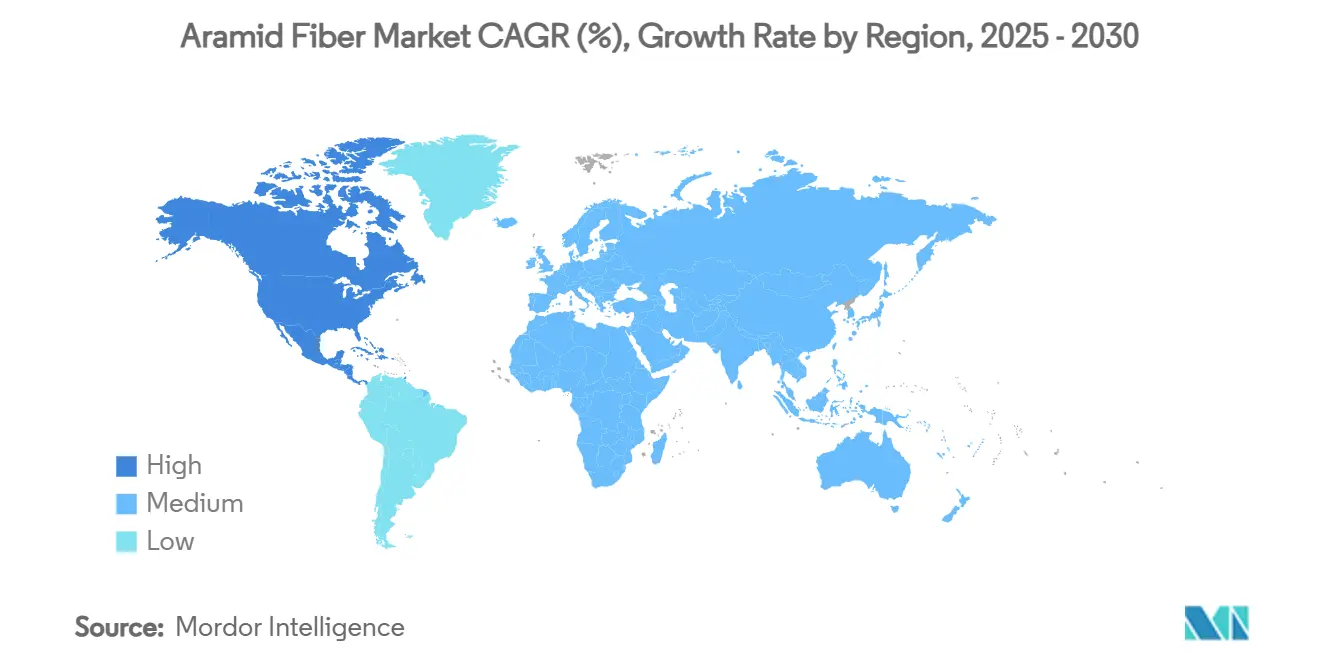

| أسرع سوق نمواً | أمريكا الشمالية |

| أكبر سوق | أوروبا |

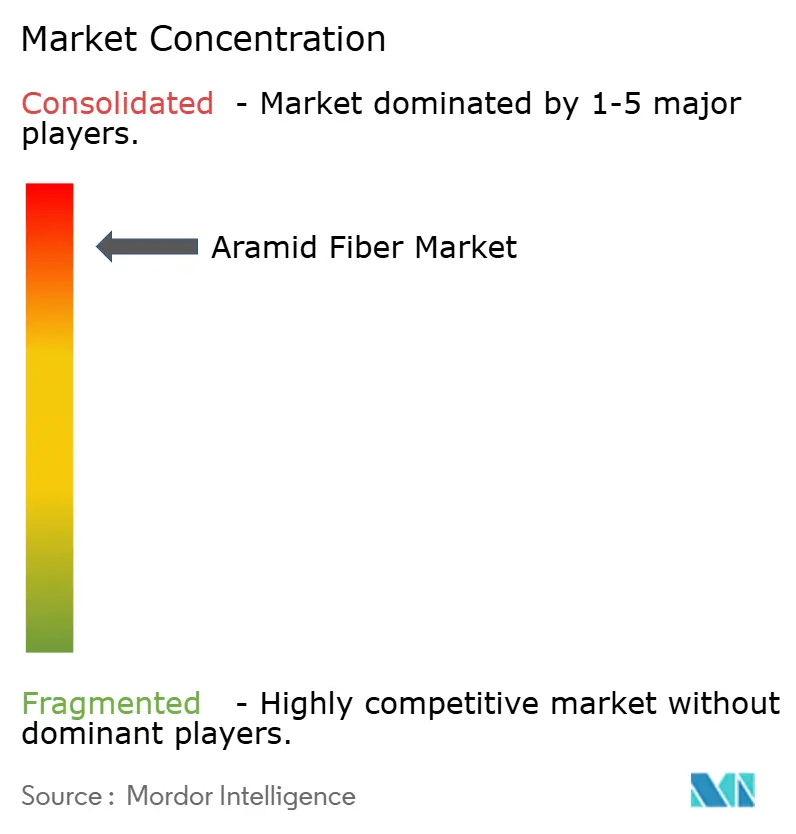

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الألياف الأراميدية بواسطة Mordor Intelligence

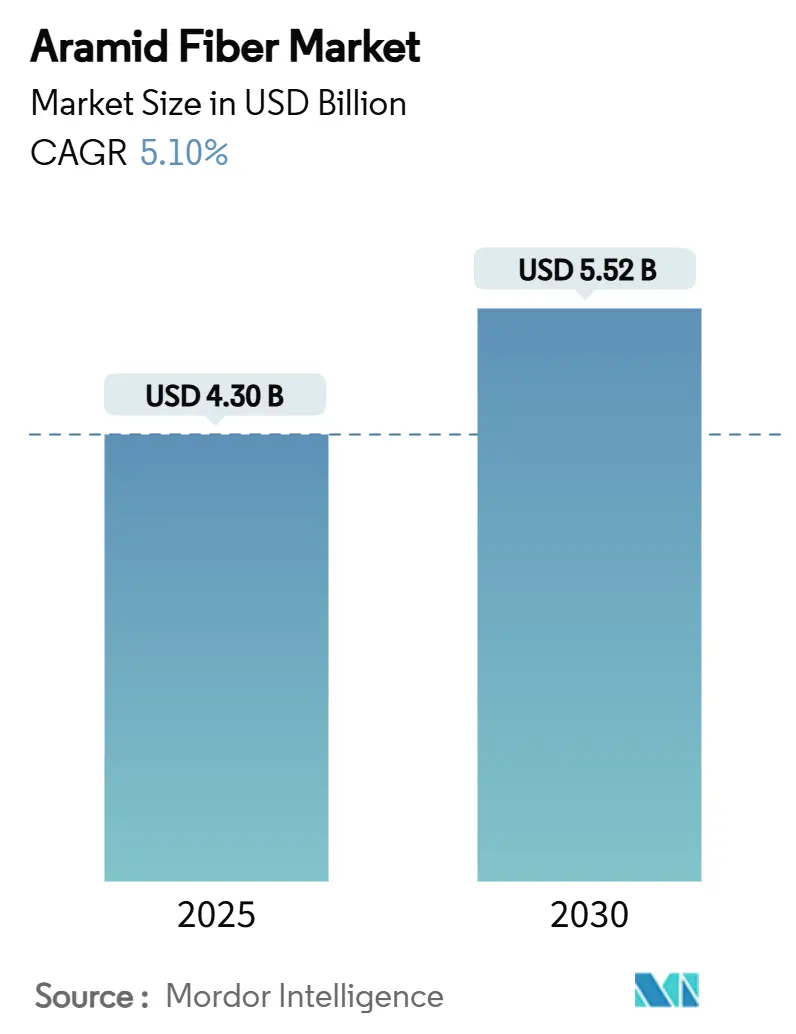

يُقدر حجم سوق الألياف الأراميدية بـ 4.30 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 5.52 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب 5.10% خلال فترة التوقعات (2025-2030). يؤدي الاختراق المتزايد في قطاعات السيارات والطيران والاتصالات ومعدات الحماية الشخصية المتقدمة إلى زيادة الطلب، بينما تُرسي نسبة القوة إلى الوزن والثبات الحراري للألياف الأهمية طويلة المدى. تعمل أهداف تخفيف وزن المواد في النقل الكهربائي وبناء شبكات 5G والاستثمار المتزايد في البرامج فوق الصوتية والفضائية على توسيع الفرص التجارية باستمرار. في الوقت نفسه، تبقي تقلبات أسعار المواد الخام، خاصة MPD وPPD، الهوامش تحت الضغط، مما يدفع إلى حركات التكامل العمودي من قبل المنتجين الكبار. تشكل قيود الملكية الفكرية ديناميات تنافسية أخرى، مما يُرسخ موقع الشركات الراسخة التي يمكنها تمويل البحث والتطوير والتنقل عبر إطارات الترخيص المتبادل.

النقاط الرئيسية للتقرير

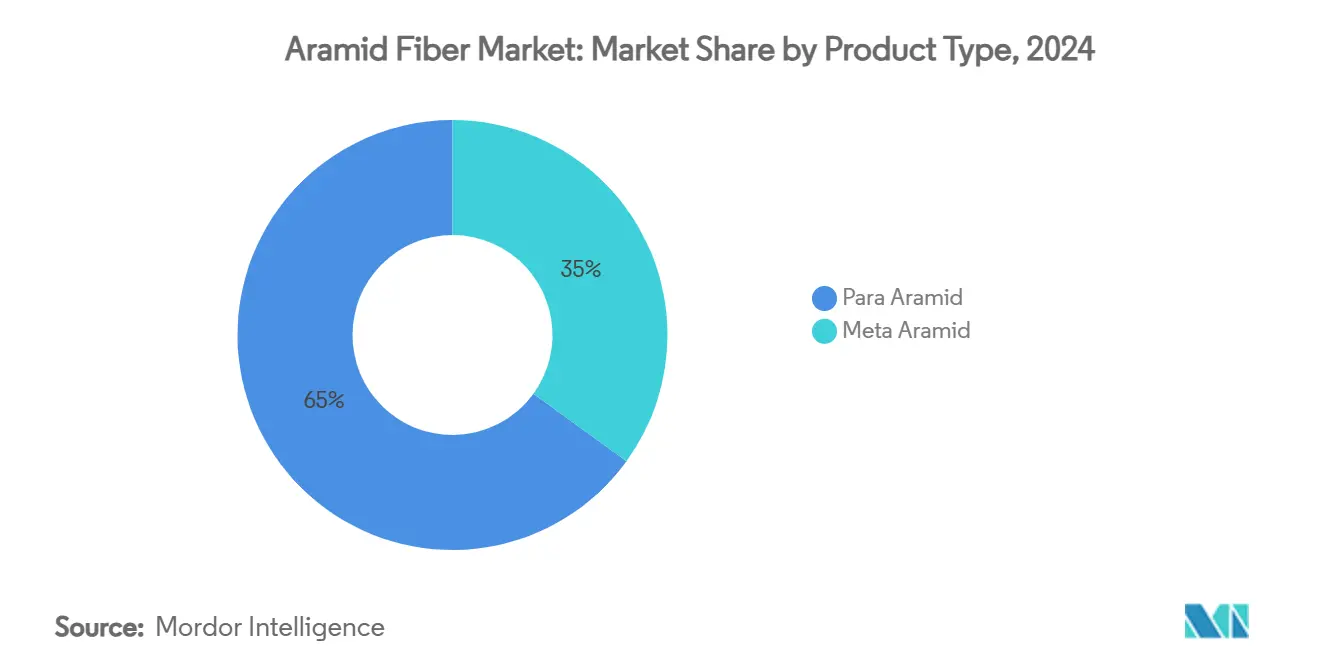

- حسب نوع المنتج، تصدر الپارا أراميد بنسبة 65% من حصة سوق الألياف الأراميدية في عام 2024، بينما من المقرر أن يتوسع الميتا أراميد بمعدل نمو سنوي مركب 5.42% حتى عام 2030.

- حسب عملية الغزل، استحوذ الغزل الرطب على 60% من حجم سوق الألياف الأراميدية في عام 2024 ويتتبع معدل نمو سنوي مركب 5.87% حتى عام 2030.

- حسب التطبيق، استحوذت معدات الأمن والحماية على 37% من حصة الإيرادات في عام 2024؛ ومن المتوقع أن تنمو كابلات الألياف الضوئية بمعدل نمو سنوي مركب 5.5% حتى عام 2030.

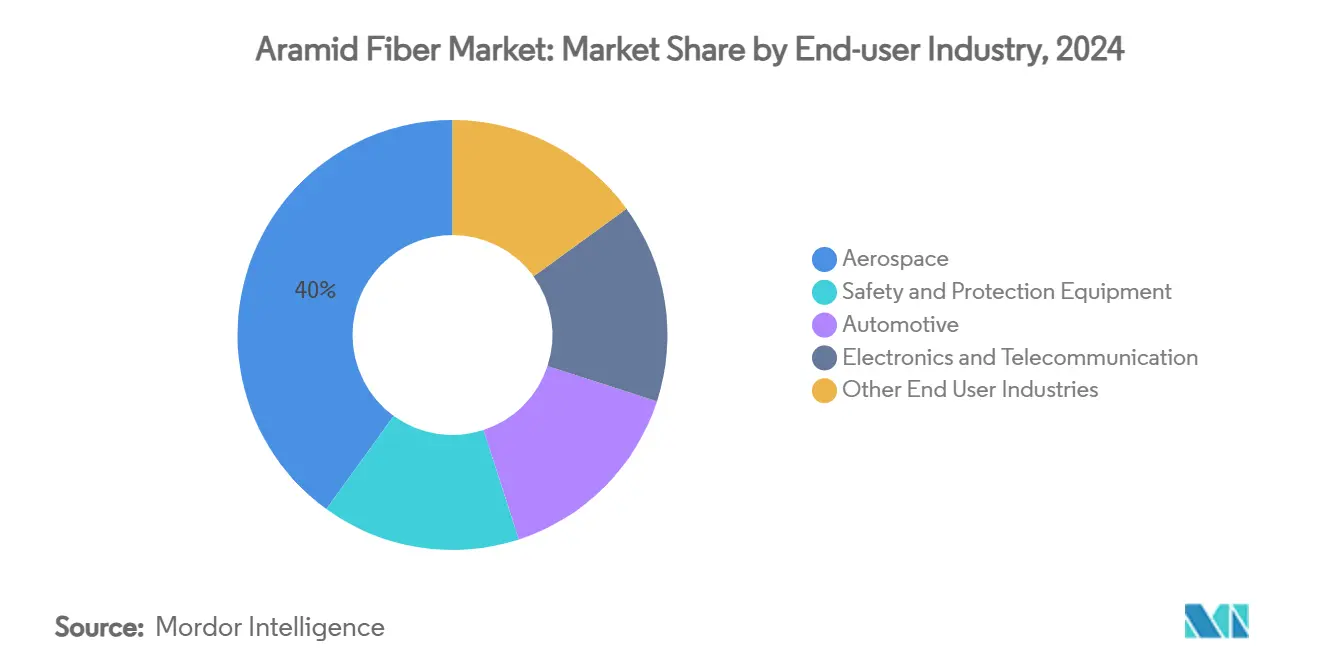

- حسب صناعة المستخدم النهائي، احتفظت صناعة الطيران والدفاع بحصة 40% من حجم سوق الألياف الأراميدية في عام 2024 وتتقدم بمعدل نمو سنوي مركب 6.01% حتى عام 2030.

- حسب الجغرافيا، استحوذت أوروبا على 35% من الحصة في عام 2024، بينما تسجل أمريكا الشمالية أسرع معدل نمو سنوي مركب إقليمي بنسبة 5.34% للفترة 2025-2030.

اتجاهات ورؤى سوق الألياف الأراميدية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد إجراءات سلامة معدات الحماية الشخصية | +1.2% | آسيا والمحيط الهادئ مع انتشار عالمي | متوسط المدى (2-4 سنوات) |

| دفعة الصفقة الخضراء الأوروبية للإطارات الخفيفة للمركبات الكهربائية | +0.8% | أوروبا، أمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| طفرة طرح شبكات 5G لكابلات الألياف الضوئية | +1.1% | جنوب شرق آسيا، عالمي | قصير المدى (≤ 2 سنوات) |

| زيادة الإنفاق الدفاعي من قبل العديد من البلدان | +1.0% | أمريكا الشمالية، أوروبا، آسيا | متوسط المدى (2-4 سنوات) |

| استثمارات الدفاع فوق الصوتي والفضائي | +0.7% | أمريكا الشمالية، أوروبا، الصين | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد إجراءات سلامة معدات الحماية الشخصية عبر مراكز التصنيع الآسيوية

يؤدي تزايد إنفاذ قوانين السلامة الصناعية في الصين والهند واقتصادات جنوب شرق آسيا الناشئة إلى زيادة طلبات القفازات والخوذ وملابس العمل المقاومة للحرارة المعززة بالألياف الأراميدية. تُظهر الخوذ الصناعية المصنوعة من مركبات الألياف الأراميدية مقاومة تأثير أعلى بنسبة 37% من نظيراتها ABS، وهي فجوة في الأداء تُسرع من تبني المصانع لها. توفر القفازات المقاومة للقطع التي تدمج الپارا أراميد حماية من المستوى 5 مع وزن أقل بنسبة 30%، مما يحسن الراحة للارتداء المستمر. تحتفظ ملابس العمل المقاومة للنار المصنوعة من الميتا أراميد بسلامتها الهيكلية عند 425 درجة مئوية، متماشية مع قواعد السلامة الأكثر صرامة في المسابك والبتروكيماويات. وبالتالي، يزيد المصنعون الذين يزودون هذه المنطقة من تخصيص خيوط وأقمشة الألياف الأراميدية، مما يعزز ملف النمو لسوق الألياف الأراميدية.

دفعة الصفقة الخضراء الأوروبية للإطارات الخفيفة للمركبات الكهربائية المعززة بالألياف الأراميدية

تُسرع شركات صناعة السيارات الأوروبية من برامج إعادة تصميم الإطارات التي تقلص كتلة المركبة لتمديد مدى السيارة الكهربائية. تقلل هياكل الإطارات المعززة بالألياف الأراميدية الوزن بنسبة تصل إلى 25%، وهو توفير مرتبط مباشرة بأهداف إزالة الكربون من النقل في الصفقة الخضراء [1]وزارة الطاقة الأمريكية، "تقرير نتائج مراجعة الجدارة السنوية VTO لعام 2024 - تكنولوجيا المواد،" energy.gov. كل كيلوغرام يتم تقليله يوفر مكسباً في المدى قدره 0.7 كم، مما يحفز صانعي المعدات الأصلية على استبدال أسلاك البوليستر أو الفولاذ بالألياف الأراميدية. يُطور منتجو المركبات خلطات مطاطية محتوية على الألياف الأراميدية تقلل مقاومة التدحرج مع الحفاظ على المتانة، مما يعزز الطلب على سوق الألياف الأراميدية في أوروبا وقريباً في أمريكا الشمالية.

طفرة طرح شبكات 5G ترفع الطلب على كابلات الألياف الضوئية المعززة بالألياف الأراميدية

يُحدد المشغلون الذين يتسابقون لنشر خلايا 5G الكبيرة والشبكات الليفية الكثيفة كابلات ذات عتبات شد ومقاومة قوارض أعلى. توفر قضبان مركبات الألياف الأراميدية ثلاثة أضعاف قوة الشد لتعزيزات الفولاذ بخُمس الكتلة، وهي مثالية للسحب الطويل في التضاريس الرطبة [2]مجلس تكنولوجيا المرافق، "تقرير الألياف تحت الأرض،" utc.org. يؤكد موردون مثل HFCL على زيادة استخدام عناصر الألياف الأراميدية في التصاميم تحت الأرض والهوائية. كما تحمي خيوط الألياف الأراميدية المقاومة للهب وخالية الهالوجين وصلات مركز البيانات إلى البرج، مما يجلب دفعة إضافية لسوق الألياف الأراميدية.

استثمارات الدفاع فوق الصوتي والفضائي ترفع استهلاك الدروع الحرارية للميتا أراميد

تمول وكالات الدفاع في الولايات المتحدة وأوروبا والصين أنظمة الحماية الحرارية التي تتحمل التسخين الهوائي المتطرف. تُظهر دروع EPDM المعززة بالميتا أراميد معدلات تآكل منخفضة تصل إلى 0.015 مم/ث، متفوقة على المواد المتآكلة التقليدية في محركات الصواريخ الصلبة. تؤكد دراسات المركبات أن الألياف الأراميدية تتحمل الأحمال الحرارية والميكانيكية المجمعة بشكل أفضل من ألياف الزجاج أو الكربون في الأنظمة فائقة السرعة. وبالتالي تغذي الطبيعة المتخصصة للطيران فوق الصوتي قطاعات الطلب المتميزة ضمن سوق الألياف الأراميدية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار مواد MPD وPPD الخام | -1.0% | عالمي، المناطق المعتمدة على الاستيراد | قصير المدى (≤ 2 سنوات) |

| حواجز الترخيص المتبادل للبراءات | -0.6% | عالمي، الأسواق الناشئة | طويل المدى (≥ 4 سنوات) |

| تكاليف الإنتاج المرتفعة | -0.8% | عالمي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار مواد MPD وPPD الخام

تؤدي تقلبات أسعار النفط الخام المتزايدة والاضطرابات الإقليمية في الإمداد إلى رفع منحنيات تكلفة MPD وPPD، مما يضغط هوامش المنتجين ويقلق العقود طويلة المدى. تدرج وزارة التجارة الأمريكية الديامينات العطرية بين المدخلات الحيوية كيميائياً المعرضة لإنتاج متركز جيوسياسياً، مما يزيد مخاطر أمان الإمداد [3]وزارة التجارة الأمريكية والأمن الوطني، "تقييم سلاسل الإمداد الحيوية،" bis.doc.gov. يواجه المصنعون ذلك باستكشاف الوسائط الحيوية والاسترداد المغلق الحلقة لخردة الألياف الأراميدية، لكن التقلب قريب المدى ما زال يقلص زخم النمو ضمن سوق الألياف الأراميدية.

حواجز الترخيص المتبادل للبراءات تردع الداخلين الجدد للپارا أراميد

تمنع ممتلكات الملكية الفكرية الواسعة التي تحتفظ بها DuPont وTeijin وحفنة من الأقران دخول المتابعين السريعين. أيدت المحاكم الأمريكية حظراً لمدة 20 عاماً على منتج شبيه بالكيفلار لمتحدٍ، مما يوضح قوة تكتيكات الإنفاذ. تُثبط الأصول الثابتة كثيفة رأس المال لعملية الغزل ومنحنيات التعلم الحادة المطمحين أيضاً. تحبس هذه العوائق قوة السوق بين الشركات الراسخة، مما يقيد التوسع التنافسي الأوسع ويحد من قاعدة المنتجين القابلة للوصول في سوق الألياف الأراميدية.

تحليل القطاعات

حسب نوع المنتج: هيمنة الپارا أراميد وتسارع الميتا أراميد

احتفظ قطاع الپارا أراميد بحصة مهيمنة 65% من سوق الألياف الأراميدية في عام 2024، مدعوماً بطلب الحماية الباليستية والطيران ومواد الاحتكاك. توفر خيوط الپارا أراميد قوة شد قريبة من 3.8 جيجاباسكال، مما يحافظ على موقعها في الدروع الواقية وأقراص العسل في الطيران. ترفع زيادات ميزانيات الدفاع في الولايات المتحدة والاهتمام المتجدد بمركبات السيارات الخفيفة خطوط إمداد حجم مستقرة للپارا أراميد ضمن سوق الألياف الأراميدية. تؤكد الاستثمارات الكبيرة، مثل إضافة طاقة 3000 طن في موقع توراي بكوريا الجنوبية، على حجم تخصيص رأس المال تجاه هذه الفئة من الألياف.

الميتا أراميد، رغم صغر القاعدة، يُسجل أسرع مسار بمعدل نمو سنوي مركب 5.42% حتى عام 2030. تصل الخيوط المغزولة رطباً المتقدمة الآن إلى قوة شد 1255 ميجاباسكال وتحتفظ بأكثر من 90% من القوة بعد التعرض الطويل للأشعة فوق البنفسجية، مما يفتح تطبيقات خارجية مثل أغطية خطوط النقل. المُدمج في أقمشة مقاومة الحريق وأوراق العزل وأكياس الترشيح، يعالج الميتا أراميد متطلبات الاستقرار الحراري في الإلكترونيات والسلامة الصناعية والحماية البيئية. من المتوقع أن يتوسع حجم سوق الألياف الأراميدية للميتا أراميد بثبات بسبب توسع قدرة أشباه الموصلات عبر آسيا ومشاريع الانتقال الأخضر في الاتحاد الأوروبي، مما يضع ديناميكة تنافسية حيث تقرر خصائص المواد، وليس فقط السعر، تحويل العملاء.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب عملية الغزل: قيادة الغزل الرطب وقوة مكانة الغزل الجاف الرطب

استحوذ الغزل الرطب على 60% من حصة سوق الألياف الأراميدية في عام 2024 ويستمر في تجاوز سوق العنوان الرئيسي بمعدل نمو سنوي مركب 5.87%. توفر العملية تخثر بوليمر متجانس، منتجة ألياف كثيفة بانتظام تحقق استقراراً عازلاً عالياً، وهو شرط مسبق للأوراق الكهربائية ووسائط الترشيح. تقلل وحدات إعادة تدوير المذيب المُحسَّنة الانبعاثات والتكلفة، مما يدعم التبني حتى بين المستخدمين النهائيين المهتمين بالاستدامة. من المتوقع أن يتسع حجم سوق الألياف الأراميدية للإنتاج المغزول رطباً متماشياً مع نمو طلب الكهربة ووسائط الترشيح.

يبقى الغزل الجاف الرطب لا غنى عنه للپارا أراميد حيث يقود اتجاه السلسلة مقاييس الشد المتطرفة. تُظهر تشغيلات مختبرية لنظائر البولي إيميد قوة شد تصل إلى 2.72 جيجاباسكال ومعامل فوق 114 جيجاباسكال، مؤكدة مجال تحسين مستقبلي للپارا أراميد. رغم أن الحصة الإجمالية أصغر، ترسي العملية إمداد الخيط الباليستي عالي الجودة، متماشية مع احتياجات وزارات الدفاع وعلامات معدات الرياضة المتميزة. ستحافظ ترقيات الخط المستمرة الهادفة إلى كفاءة الإنتاجية وتقنية التقاط المذيبات على مساهمتها المتخصصة في سوق الألياف الأراميدية.

حسب التطبيق: حجم الأمن والحماية وسرعة الألياف الضوئية

مثلت معدات الأمن والحماية 37% من حجم سوق الألياف الأراميدية في عام 2024. تدعم مشتريات الجيش وإنفاذ القانون للسترات والخوذ ودرع المركبات من الجيل التالي حمولة الأساس. تضيف معدات إطفاء الحريق ومعدات الحماية الشخصية الصناعية تدفقات طلب مدني، مما يعزز استقرار الحجم عبر الدورات الاقتصادية. ينتج البحث والتطوير المستمر طبقات متعددة أخف وأكثر تهوية، مما يمدد الراحة وامتثال المستخدم، والذي يحفز المشتريات المتكررة.

كابلات الألياف الضوئية، رغم صغرها، تسجل أعلى نمو بمعدل نمو سنوي مركب 5.5%. تتعامل خيوط وقضبان الألياف الأراميدية في الكابلات مع تحميل الشد أثناء السحب وتقاوم تسرب الماء، مما يمكن نشر أقل تكلفة إجمالية في الممرات الريفية وتحت الأرض. مع تفويض المنظمين لتغطية 5G أوسع، تُميزن شركات الاتصالات لتعزيز العمود الفقري الواسع، مما يُسرع مساهمة القطاع في سوق الألياف الأراميدية. تحافظ التطبيقات الثانوية مثل مواد الاحتكاك لوسائد الفرامل المتميزة ومركبات الطيران على مكانات متخصصة لكن مربحة مدركة لمقاومة الإرهاق الفائقة للألياف والتحمل الحراري.

حسب صناعة المستخدم النهائي: تميز الطيران والدفاع والامتصاص الصناعي المتنوع

استحوذت صناعة الطيران والدفاع على 40% من حجم سوق الألياف الأراميدية في عام 2024، عاكسة الاستخدام في ألواح الطائرات وأنوية قرص العسل والدرع الباليستية والدروع الحرارية لمحركات الصواريخ. يقود القطاع أيضاً أسرع معدل نمو سنوي مركب بنسبة 6.01%، مدعوماً بنماذج أولية للأسلحة فوق الصوتية وإيقاع إطلاق الفضاء التجاري. تترجم مركبات الألياف الأراميدية إلى توفير في الحمولة ومديات طيران ممتدة، يصعب مطابقتها بالمعدن أو البوليمرات منخفضة الأداء.

تشكل معدات السلامة والحماية الركيزة الثانية، راكبة على معايير التنظيم المتطورة في جميع أنحاء العالم. تضع الإلكترونيات والاتصالات مطالبة متزايدة، مع تعزيز الدوائر المطبوعة وعزل البطاريات المرنة فاتحة حمولة إضافية. تعتمد منصات المركبات الكهربائية على الألياف الأراميدية في فواصل حزم البطاريات والإدخالات الهيكلية لتمديد نطاق القيادة. يستفيد الترشيح الصناعي، من معالجة غازات المداخن إلى ترشيح الغازات الساخنة، من المقاومة الكيميائية والاستقرار الأبعادي. تؤمن طرق الامتصاص المتنوعة هذه استمرارية الطلب وتحمي سوق الألياف الأراميدية من صدمات الصناعة الواحدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

ترسي أوروبا سوق الألياف الأراميدية العالمي بإيرادات 35% في عام 2024. تدفع قوانين سلامة العمال الصارمة ومعايير اللهب المتوافقة مع ISO والصفقة الخضراء للاتحاد الأوروبي التبني عالي القيمة في أوضاع السيارات والصناعات. تقود ألمانيا، بقاعدة السيارات الموجهة للتصدير، توسع الحجم الإقليمي، بينما تتخصص فرنسا وهولندا في ترقيات الترشيح المتقدم وطيران الفضاء. تحفز الحوافز الحكومية لمصانع بطاريات المركبات الكهربائية امتصاص المركب البوليمري أكثر.

تسجل أمريكا الشمالية أسرع معدل نمو سنوي مركب بنسبة 5.34% للفترة 2025-2030. تغذي المخصصات الدفاعية الفيدرالية طلباً مستمراً لمواد الپارا أراميد الباليستية، بينما تتوجه ناسا وموردو الإطلاق الخاص بالاستثمارات في دروع الميتا أراميد الحرارية. تجدد حاملو شبكات الاتصال الأمريكية العمود الفقري للألياف الهوائية عبر الممرات المعرضة للأعاصير، محددين أعضاء قوة الألياف الأراميدية لتخفيف أضرار العواصف. تتبع كندا اتجاهات مماثلة مع تركيز السلامة العامة، خاصة في البنية التحتية للتعدين والطاقة.

تمثل آسيا والمحيط الهادئ الحدود التالية للحجم لسوق الألياف الأراميدية. تصعد الصين الإنتاج المحلي لتقليل الاعتماد على الواردات وتستهدف الاكتفاء الذاتي في الپارا أراميد بمنتصف العقد. يضاعف البناء الهائل للمصانع الذكية ومصانع بطاريات المركبات الكهربائية والبنية التحتية المتجددة الطلب على المواد الخفيفة المقاومة للحرارة. تصقل اليابان وكوريا الجنوبية النشر عالي التقنية في أشباه الموصلات وأجهزة 5G، مما يتطلب استقراراً عازلاً ومرونة ميكانيكية توفرها الألياف الأراميدية. يبني برنامج الدفاع الهندي "صُنع في الهند" وقواعد السلامة المهنية المُحدَّثة استهلاك معدات الحماية الشخصية والدرع المحلي، مضيفاً عمقاً للنمو الإقليمي.

المشهد التنافسي

يتميز سوق الألياف الأراميدية بطبيعة مُركزة، حيث تقود DuPont قطاع الپارا أراميد في أمريكا الشمالية من خلال البراءات والتصنيع واسع النطاق، بينما تحتفظ Teijin بميزة عالمية بسلاسل الإمداد المتكاملة والمحافظ المتوازنة. تشمل حواجز الدخول الخبرة في البلمرة المستمرة وأنظمة استرداد المذيب وتقنية السحب عالي القوة. تركز الأولويات الاستراتيجية على الدورانية وتنويع المدخلات. يُعزز اللاعبون الصينيون التكامل العكسي ومحافظ البراءات، بينما تعكس الاستثمارات مثل توسع توراي بقيمة 500 مليار وون كوري في غومي ونمو طاقة سينوكيم الثقة في الطلب. تستهدف التحالفات المستقبلية مواد متخصصة عالية الهامش، مثل الهلاميات الهوائية الأراميدية متناهية المسام للإدارة الحرارية والتصنيع الإضافي لمركبات الألياف الأراميدية المسحوقة، والتي يمكن أن تعيد تشكيل الديناميات التنافسية دون تعطيل إنتاج الخيوط التقليدي.

قادة صناعة الألياف الأراميدية

-

TEIJIN LIMITED

-

DuPont

-

Yantai Tayho Advanced Materials Co., Ltd.

-

Kolon Industries, Inc.

-

HS HYOSUNG ADVANCED MATERIALS

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: بدأت شركة Teijin Limited في تنفيذ تقنية جواز سفر المنتج الرقمي (DPP) للألياف الأراميدية والكربونية، باستخدام نظام التتبع من Circularise B.V. تتماشى هذه المبادرة مع تفويض ESPR الأوروبي وتعزز شفافية سلسلة الإمداد وتعزز التزام Teijin بالاستدامة والامتثال للوائح المتطورة.

- مايو 2024: تخطط Toray Industries Inc. لاستثمار 365 مليون دولار أمريكي لتوسيع المرافق في مجمع غومي الصناعي الوطني، مما يُمكن Toray Advanced Materials Korea من زيادة إنتاج الألياف الأراميدية الجافة الغزل في مصنع غومي 1 إلى 3000 طن سنوياً، رافعة إجمالي طاقة الشركة الإنتاجية إلى 5000 طن.

نطاق تقرير سوق الألياف الأراميدية العالمي

الألياف الأراميدية هي ألياف عضوية عالية الأداء مصنوعة من البولي أميدات العطرية. تشمل الخصائص الرئيسية للألياف الأراميدية القوة العالية والمقاومة الجيدة للحرارة والتآكل والمذيبات العضوية وعدم التوصيل والقابلية المنخفضة للاشتعال. تُستخدم بشكل أساسي في تطبيقات مثل المركبات والباليستيات وكابلات الألياف الضوئية والملابس الواقية ضد الحرارة والمواد الكيميائية وغيرها. يُقسم سوق الألياف الأراميدية حسب نوع المنتج وصناعة المستخدم النهائي والجغرافيا. حسب نوع المنتج، يُقسم السوق إلى الپارا أراميد والميتا أراميد. حسب صناعة المستخدم النهائي، يُقسم السوق إلى معدات السلامة والحماية والطيران والسيارات والإلكترونيات والاتصالات وصناعات المستخدم النهائي الأخرى. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق الألياف الأراميدية في 16 دولة عبر المناطق الرئيسية. لكل قطاع، تم تحديد حجم السوق والتوقعات على أساس القيمة (مليون دولار أمريكي).

| الپارا أراميد |

| الميتا أراميد |

| الغزل الرطب |

| الغزل الجاف الرطب |

| معدات الأمن والحماية |

| مواد الاحتكاك والفرامل |

| كابلات الألياف الضوئية |

| مكونات الطيران |

| مركبات السيارات |

| العزل الكهربائي |

| أخرى (الترشيح الصناعي، تعزيز المطاط والإطارات) |

| معدات السلامة والحماية |

| الطيران والفضاء |

| السيارات |

| الإلكترونيات والاتصالات |

| صناعات المستخدم النهائي الأخرى |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | الپارا أراميد | |

| الميتا أراميد | ||

| حسب عملية الغزل | الغزل الرطب | |

| الغزل الجاف الرطب | ||

| حسب التطبيق | معدات الأمن والحماية | |

| مواد الاحتكاك والفرامل | ||

| كابلات الألياف الضوئية | ||

| مكونات الطيران | ||

| مركبات السيارات | ||

| العزل الكهربائي | ||

| أخرى (الترشيح الصناعي، تعزيز المطاط والإطارات) | ||

| حسب صناعة المستخدم النهائي | معدات السلامة والحماية | |

| الطيران والفضاء | ||

| السيارات | ||

| الإلكترونيات والاتصالات | ||

| صناعات المستخدم النهائي الأخرى | ||

| الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة الحالية لسوق الألياف الأراميدية؟

يبلغ سوق الألياف الأراميدية 4.30 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.52 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تنمو بأسرع وتيرة في طلب الألياف الأراميدية؟

تُظهر أمريكا الشمالية أعلى نمو إقليمي، متقدمة بمعدل نمو سنوي مركب 5.34% للفترة 2025-2030، مدفوعة بالاستثمار في الدفاع والطيران.

لماذا يهيمن الغزل الرطب في إنتاج الألياف الأراميدية؟

يستحوذ الغزل الرطب على 60% من حصة سوق الألياف الأراميدية لأن العملية تنتج ألياف ذات كثافة موحدة ومقاومة حرارية ممتازة، ضرورية لتطبيقات العزل الكهربائي والترشيح.

أي قطاع تطبيقي ينمو بأسرع وتيرة؟

كابلات الألياف الضوئية هي التطبيق الأسرع نمواً، مستفيدة من طرح البنية التحتية لشبكات 5G ومسجلة معدل نمو سنوي مركب 5.5% حتى عام 2030.

آخر تحديث للصفحة في: