حجم وحصة سوق صناعة البلاستيك في الهند

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

| حجم السوق (2025) | 47.04 مليار دولار أمريكي |

| حجم السوق (2030) | 63.69 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.88% CAGR |

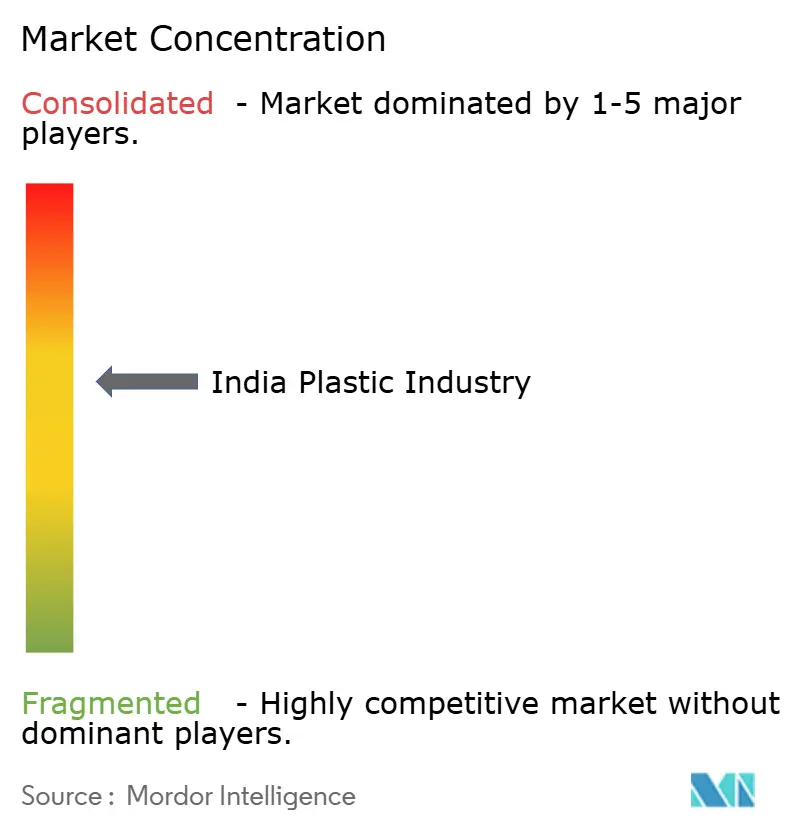

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق صناعة البلاستيك في الهند من قبل مردور إنتليجنس

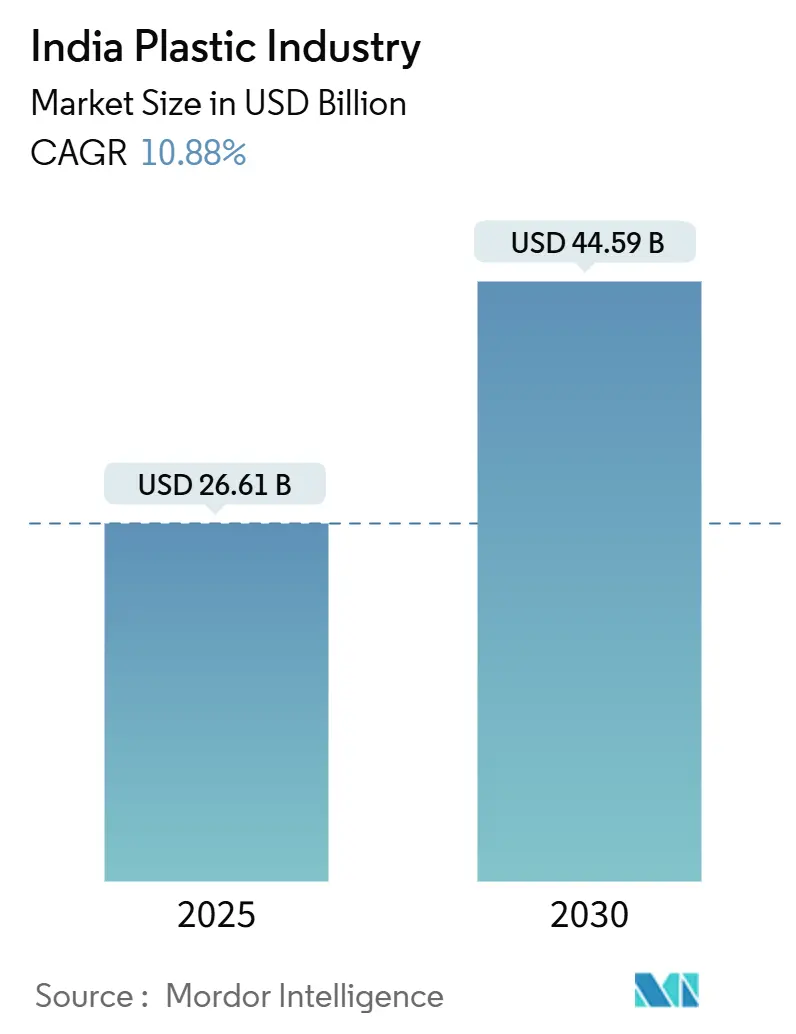

يبلغ حالياً حجم سوق صناعة البلاستيك في الهند 26.61 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 44.59 مليار دولار أمريكي بحلول 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 10.88%. الحوافز القوية للقطاع العام مثل نظام الحوافز المرتبطة بالإنتاج، وبرامج البنية التحتية واسعة النطاق وتسارع الطلب الاستهلاكي عبر التعبئة والتغليف والبناء والحركة تدعم هذا المسار ثنائي الأرقام. تبقى غرب الهند مركز الاستهلاك، مدعومة بالتجمعات البتروكيماوية الكثيفة في غوجارات ومهاراشترا، بينما تكتسب الدرجات المتخصصة حصة مع بحث العلامات التجارية عن تقليل الوزن وقابلية إعادة التدوير. إضافات الجانب التموينى في البولي أوليفين وPVC، معززة بالاستثمارات الحديثة في المواقع البنية والجديدة، تخفف اعتماد البلاد طويل الأمد على الواردات. في الوقت نفسه، لوائح إدارة النفايات المتزايدة وتكاليف المواد الأولية المتقلبة والتبني السريع لضوابط الإنتاج الرقمية تشكل تركيزاً أكثر حدة على الكفاءة التشغيلية والدائرية.

أبرز نتائج التقرير

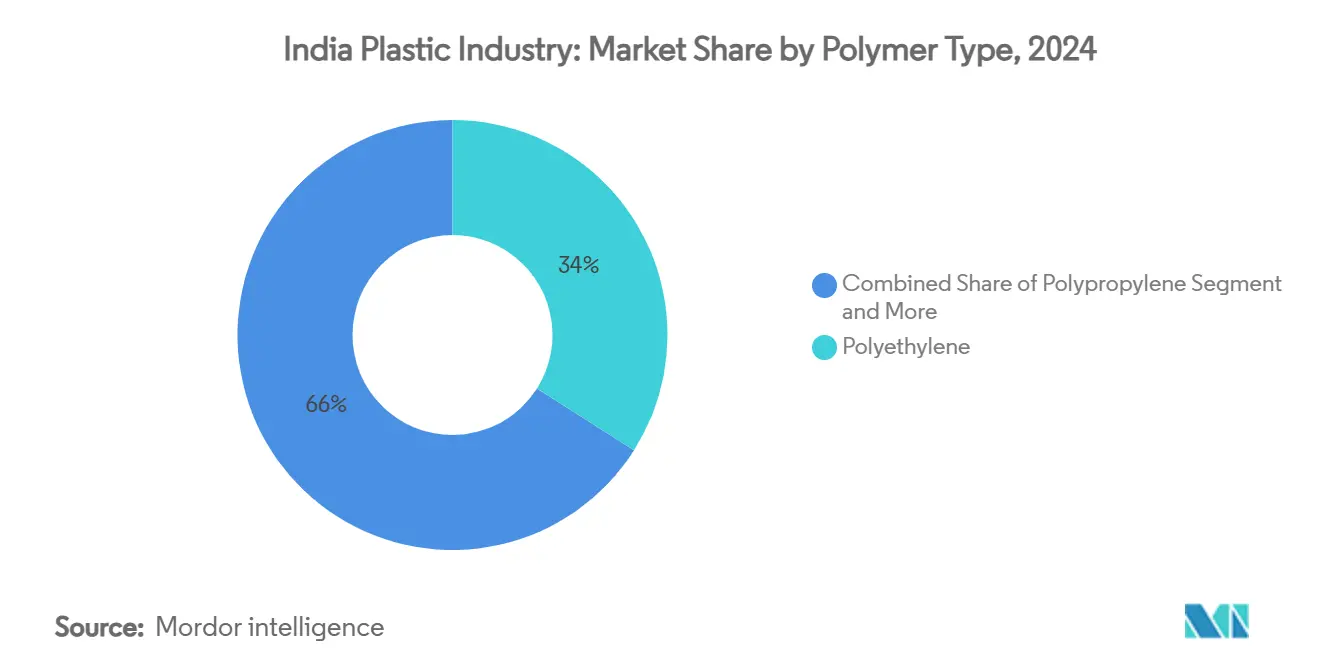

- حسب نوع البوليمر، تصدر البولي إيثيلين بـ 34% من حصة سوق صناعة البلاستيك في الهند في 2024؛ من المتوقع أن يتقدم البلاستيك القابل للتحلل/الحيوي بمعدل نمو سنوي مركب قدره 12.3% إلى 2030.

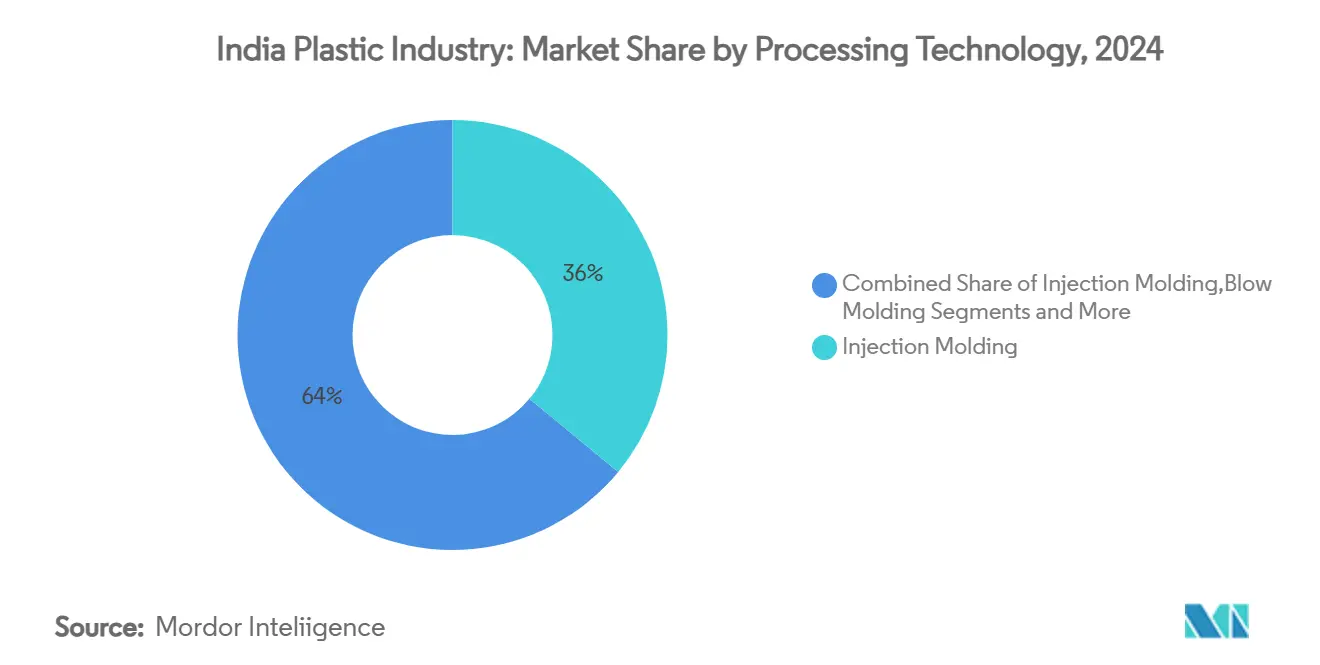

- حسب تقنية المعالجة، سيطرت القولبة بالحقن على 36% من حصة حجم سوق صناعة البلاستيك في الهند في 2024، بينما القولبة بالنفخ مهيأة لمعدل نمو سنوي مركب قدره 6.7% خلال 2030.

- حسب التطبيق، شكلت التعبئة والتغليف 42% من حجم سوق صناعة البلاستيك في الهند في 2024 وتتوسع بمعدل نمو سنوي مركب يزيد عن 10% خلال 2030؛ الرعاية الصحية والصيدلة تسجل أسرع معدل نمو سنوي مركب للقطاع عند 6.6%.

- حسب المنطقة، استحوذت غرب الهند على 47% من حصة الإيرادات في 2024؛ من المتوقع أن تنمو جنوب الهند بمعدل نمو سنوي مركب قدره 11.4% إلى 2030.

- ريلاينس إندستريز وجيل وإنديان أويل معاً حازت حوالي 55% من طاقة البولي أوليفين المنبع في 2024، مما يترجم إلى مجموعة توريد مركزة بدرجة معتدلة.

اتجاهات ورؤى سوق صناعة البلاستيك في الهند

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نظام PLI الحكومي يحفز طاقة البوليمر في غوجارات | +2.1% | غرب الهند مع تداعيات على المستوى الوطني | متوسط الأجل (2-4 سنوات) |

| طلب التجارة السريعة على حاويات الطعام عالية الصلابة | +1.7% | مراكز حضرية من الدرجة الأولى | قصير الأجل (≤ سنتان) |

| المرحلة الثانية من سواتش بهارات تحفز ترقيات أنابيب HDPE | +1.4% | التجمعات الحضرية التي تعاني من نقص المياه | متوسط الأجل (2-4 سنوات) |

| تقليل وزن السيارات الكهربائية يدفع البلاستيك الهندسي في العجلتين | +1.2% | المراكز الغربية والجنوبية | متوسط الأجل (2-4 سنوات) |

| طفرة صادرات الصيدلة ترفع امتصاص الراتنج الطبي | +0.9% | غوجارات ومهاراشترا | قصير الأجل (≤ سنتان) |

| بناء مراكز تسوق من الدرجة الثانية يرفع طلب ملامح PVC | +0.8% | مدن الدرجة الثانية على المستوى الوطني | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نظام PLI الحكومي يسرع توسعات طاقة البوليمر في غوجارات

حوافز الاستثمار في إطار برنامج PLI تضخ رأس مال غير مسبوق في ممر جامناغار-داهيج البتروكيماوي في غوجارات. مشاريع مثل مجمع PVC بسعة 1.5 مليون طن متري سنوياً من ريلاينس إندستريز وبناء أداني بسعة 2 مليون طن متري سنوياً من المتوقع أن تقلص فجوة التوريد المحلية البالغة 2.5 مليون طن بحلول 2027.[1]Manufacturing Today India, "Adani Group Resumes USD 4 Billion PVC Plant Project for 2026 Completion," manufacturingtodayindia.com إلى جانب مكاسب الإنتاج، تنشر الشركات تقنيات إعادة التدوير الكيميائي التي تحول نفايات البلاستيك المختلط إلى راتنجات معتمدة ISCC-Plus، مما يضع غوجارات كمركز اقتصادي دائري إقليمي. ترقيات الخدمات اللوجستية المتحالفة، بما في ذلك ممرات السكك الحديدية المخصصة للبوليمر، تعزز كذلك تدفق المواد من موانئ الساحل الغربي إلى المعالجات الداخلية.

ازدهار التجارة السريعة يقود الطلب على حاويات الطعام عالية الصلابة

توصيل البقالة في الساعة ذاتها يعيد تشكيل مواصفات التعبئة الصلبة. تتطلب الشركات المشغلة حاويات تقاوم التأثير، وتحافظ على سلامة الحاجز تحت تقلبات درجة الحرارة السريعة وتتكدس بكفاءة في مراكز الوفاء الصغير. البولي بروبيلين درجة الحقن والكوبوليمرات العشوائية المنقاة تهيمن على التوريد الحالي، لكن مالكي العلامات التجارية يختبرون تصاميم المواد الأحادية للامتثال لأهداف قابلية إعادة التدوير لعام 2026. محولات التعبئة الصلبة الرئيسية أعلنت عن إضافات طاقة في مهاراشترا وتيلانغانا لمعالجة نمو الطلب المتوقع على الحاويات فوق 15% سنوياً.[2]Syed Ali, "Packaging Plastic Waste from E-commerce Sector," ScienceDirect, sciencedirect.com

المرحلة الثانية من سواتش بهارات تغذي استبدال أنابيب HDPE الحضرية

مجالس المياه البلدية تفرض أنابيب HDPE مقاومة للتآكل لخطوط الصرف الصحي الجديدة ومشاريع إعادة التأهيل. درجات النسبة المعيارية للأبعاد (SDR) 11 وSDR 17 مفضلة، بالنظر إلى توازن القوة مقابل الوزن ووصلات اللحام النهائي الخالية من التسريب. صانعو الأنابيب يعززون خطوط البثق المشترك ثلاثية الطبقات التي تدمج البوليمر المعاد تدويره في الطبقة الوسطى مع الاحتفاظ بـ HDPE البكر على الأسطح الخارجية لإرضاء مقاييس التكلفة والجودة. مع أكثر من 500 مدينة مقررة للترقية بحلول 2028، من المتوقع أن يتجاوز الطلب المحلي على الأنابيب 1.2 مليون طن سنوياً.[3]Central Pollution Control Board, "Standard Operating Procedure for Assessment & Characterization of Plastic Waste," cpcb. nic. in

استراتيجية تقليل وزن السيارات الكهربائية تعزز البلاستيك الهندسي في العجلتين

مصنعو السكوتر الكهربائي المعدات الأصلية يستهدفون سقف وزن المركبة عند الرصيف 110 كيلوغرام لتلبية توقعات المدى للعملاء. البولي بروبيلين المعزز بالألياف الزجاجية وPA6/66 وخلطات PC-ABS تحل الآن محل الفولاذ المختوم في حاويات البطارية والألواح الجانبية والإطارات الفرعية. نماذج الشراكة بين موردي الراتنج ومولدات الدرجة الأولى تسرع تطوير التطبيق؛ يتم تحقيق أوقات دورة أقل من 35 ثانية على قوالب متعددة التجاويف مجهزة بمحركات كهربائية مؤازرة. التجمعات الجنوبية حول هوسور وكريشناغيري تستضيف عدة من خطوط البلاستيك الهندسي المخصصة هذه.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| حظر البلاستيك أحادي الاستخدام يصعد تكاليف الامتثال لمعبئي السلع الاستهلاكية سريعة الحركة | -1.3% | على المستوى الوطني، مع تأثير أعلى في المراكز الحضرية | قصير الأجل (≤ سنتان) |

| أسعار مواد أولية النافثا المتقلبة من توترات الشرق الأوسط | -1.1% | على المستوى الوطني، مع تأثير مركز على مراكز التصنيع | قصير الأجل (≤ سنتان) |

| قواعد النفايات بين الولايات تسبب عقد لوجستية ونقص استغلال الطاقة | -0.8% | الحدود بين الولايات، خاصة تؤثر على سلاسل توريد إعادة التدوير | متوسط الأجل (2-4 سنوات) |

| رد فعل المستهلكين على البلاستيك الدقيق في مياه الشرب المعبأة | -0.6% | المراكز الحضرية، خاصة بين الطبقات ذات الدخل الأعلى | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

حظر البلاستيك أحادي الاستخدام يصعد تكاليف الامتثال لمعبئي السلع الاستهلاكية سريعة الحركة

إنفاذ الحظر أزال 19 عنصر يستخدم لمرة واحدة من التداول القانوني، مما يجبر العلامات التجارية على التحول نحو طبقات الورق الرقائقية أو الأغشية القابلة للتحلل الحيوي أو الأشكال القابلة للإعادة استخدام الأكثر سماكة. المواد البديلة تكلف على الأقل 40% أكثر من مرونة LDPE التراثية، مما يضغط على الفئات الحساسة للأسعار مثل التوابل والمشروبات أثناء التنقل. المحولات الأصغر تبلغ عن عقبات الإنفاق الرأسمالي في تعديل خطوط طلاء البثق والتصفيح للركائز البديلة.

أسعار مواد أولية النافثا المتقلبة من توترات الشرق الأوسط

النافثا الفورية قفزت 28% بين أبريل 2024 ومارس 2025، مما يتآكل هوامش كراك الإيثيلين. لتحوط التعرض، وقعت هالديا بتروكيميكالز صفقة توريد لعقد يمتد لعقد مع قطر إنرجي لما يصل إلى 2 مليون طن سنوياً [economictimes.com]. عدة منتجين يقيمون استراتيجيات نزع الهيدروجين من البروبان وواردات الإيثان كاستراتيجيات تنويع، لكن قيود الموانئ وحدود المبردات تخفف الراحة قريبة الأجل.

تحليل القطاعات

حسب نوع البوليمر: البولي إيثيلين يهيمن وسط التحول الحيوي

احتفظ البولي إيثيلين بشريحة 34% من سوق صناعة البلاستيك في الهند في 2024، مدعوماً بطلب الأغشية والحاويات المقولبة بالنفخ. الدرجات عالية الكثافة نمت أسرع من الدرجات منخفضة الكثافة بسبب تطبيقات الأنابيب والأغطية والإغلاق. حجم سوق صناعة البلاستيك في الهند للبلاستيك القابل للتحلل/الحيوي متوقع أن يتوسع بمعدل نمو سنوي مركب 12.3%، ليصل إلى 1.81 مليار دولار أمريكي بحلول 2030، مع تبني العلامات التجارية خلطات PLA وPBS وPHA في أدوات الخدمة وتعبئة العناية الشخصية. البولي بروبيلين يبقى جوهرياً للأكياس المنسوجة وهياكل الأجهزة وتشذيب السيارات، بينما مستقبل PVC يتوقف على البدء في الوقت المناسب لتوسعات الكلور-القلوي المحلية.

الدائرية تكتسب زخماً من خلال إعادة التدوير الآلية والكيميائية. تيار زجاجات PET في الهند يلامس بالفعل معدل استرداد 95%، مدعوماً بشبكات جمع غير رسمية منظمة جيداً. مشاريع إزالة البلمرة الجديدة في غوجارات تنوي إغلاق الحلقة على منسوجات البوليستر، مما يشير إلى تحول من رقائق الزجاجات الموجهة للتصدير نحو دائرية الراتنج المحلية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع البلاستيك المتخصص والحيوي: الاستدامة تقود الابتكار

الدرجات القابلة للتحلل الحيوي تستحوذ على معظم اهتمام المشاريع، إلا أن راتنجات الإدخال الحيوية مثل البولي إيثيلين الحيوي وPET الحيوي تتوسع أسرع في خطوط المشروبات والعناية الشخصية لأنها تندرج في القوالب الموجودة دون تغيير العملية. المركبات المحلية تجرب PLA المملوء باللجنين وPBAT المطعم بالنشا لقطع أقساط التكلفة تحت 70% مقابل المكافئات المبنية على الوقود الأحفوري. مخططات الشهادات تحت اتفاق الهند للبلاستيك تتطلب 50% محتوى معاد تدويره أو مواد أولية بيوجينية في التعبئة الصلبة بحلول 2030، مما يدفع مالكي العلامات التجارية لإغلاق عقود توريد آجلة.

مشاريع المقياس التجريبي في كارناتاكا وتاميل نادو تظهر إعادة التدوير الإنزيمية لأغشية متعددة الطبقات إلى مونومرات مواد أولية. رغم أن الأحجام تبقى صغيرة، التسويق الناجح سيفتح مسارات لاسترداد ما يصل إلى 2 مليون طن من النفايات المركبة سنوياً، مما يخفف ضغط مدافن النفايات.

حسب تقنية المعالجة: القولبة بالحقن تقود التحول

مثلت القولبة بالحقن 36% من طاقة المعالجة المركبة في 2024، مدفوعة بأدوات السيارات والأجهزة والسلع الاستهلاكية. الآلات عالية التجويف فوق 450 طن مجهزة بشكل متزايد بأنظمة التثبيت الكهربائية بالكامل التي تقطع استهلاك الطاقة بنسبة 20% وتلبي بطاقات درجات الاستدامة لمصنعي المعدات الأصلية. القولبة بالنفخ نمت بمعدل نمو سنوي مركب 6.7% على ظهر زجاجات المشروبات ذات الحصة الواحدة ومنظفات المنازل. حصة سوق صناعة البلاستيك في الهند للأجزاء المقولبة بالحقن ستحتفظ بثبات حول الثلث خلال 2030، بينما القولبة بالنفخ تكسب نقاط إضافية في تعبئة العناية الشخصية والصيدلة.

خطوط البثق للأنابيب والأغشية تستفيد من رؤوس القوالب متعددة الطبقات التي تدمج كريات معاد تدويرها في الطبقات الأساسية دون التضحية بجماليات السطح الخارجي. التشكيل الحراري والقولبة الدورانية والقولبة بالضغط معاً تشكل شريحة متخصصة لكن مرنة بنسبة 10% من الطاقة، تخدم أحواض الآيس كريم وخزانات المياه وأدوات المائدة الميلامين على التوالي. التصنيع الإضافي يظهر وعداً للأجهزة العظمية المخصصة وقنوات الطيران منخفضة الحجم، رغم أن تأهيل المواد يبقى عقبة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: التعبئة والتغليف تهيمن وسط طفرة الرعاية الصحية

استهلكت التعبئة والتغليف 42% من طلب البوليمر في 2024، ما يعادل ما يقرب من 10 مليون طن. متطلبات سرعة التجارة الإلكترونية الصارمة ترفع الكوبوليمرات PP مقاومة التأثير وPET الشفاف. الحقائب متعددة الطبقات المرنة ما زالت تهيمن على الوجبات الخفيفة المالحة والحلويات، لكن الطبقات الرقائقية أحادية المادة PE-PE تنمو سريعاً مع اختبار المحولات حواجز الأكسجين الخالية من EVOH.

الاستخدامات الصحية تمتص حوالي 1 مليون طن من الراتنجات عالية النقاء، ترتفع بمعدل نمو سنوي مركب 6.6% إلى 2030. براميل المحاقن وأكياس IV وهياكل التشخيص تحدد بشكل متزايد كوبوليمرات الأوليفين الدورية وPP القابل لتعقيم الإشعاع. البناء يبقى ثقيل PVC، بينما السيارات تحتضن PA الممتلئ بالزجاج وPC-ABS لتوفير الوزن. طلب الكهربائية/الإلكترونيات يتتبع صعوداً مع إنتاج التلفزيون والثلاجة المحلي.

التحليل الجغرافي

غرب الهند، مدعوم بغوجارات ومهاراشترا، حاز على 47% من استهلاك البوليمر في 2024، مما يعكس التوطن المشترك للمصافي والكراكات والمعالجات النهائية. حجم سوق صناعة البلاستيك في الهند لهذه المنطقة متوقع أن يصل إلى 21 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب 10%، مدعوماً بالخدمات اللوجستية الساحلية ومناطق المواد الأولية المعفاة من الرسوم. القرب من المواد الخام يقصر سلاسل توريد الأنابيب ويقلل تكاليف التحويل، مما يسمح للمعالجات بالتسعير التنافسي في عروض التصدير.

جنوب الهند تتبع كأسرع جغرافية نمو، متوقع أن تتوسع بمعدل نمو سنوي مركب 11.4% خلال 2030. ولايات مثل تاميل نادو وتيلانغانا وكارناتاكا تجذب الاستثمار في البلاستيك الهندسي والأجهزة الطبية وتجميع الإلكترونيات، مما يدعم امتصاص الراتنج. حوافز SEZ حول تشيناي وكريشناغيري تعزز كذلك جذب المنطقة لمولدات مكونات السيارات وشركات EV الناشئة.

شمال وشرق الهند تسجل نمو معتدل لكن ثابت. برامج أوتار برديش للمدن الذكية وترقيات الري في بيهار تحافظ على الطلب على أنابيب PVC وHDPE، بينما مجمع أوديشا البتروكيماوي الناشئ في باراديب قد يحول توافر المواد الأولية شرقاً، مما يغلق الفجوات اللوجستية للمعالجات في المناطق الداخلية لكولكاتا. عبر الأحزمة الريفية، الري الصغير والإسكان الميسور التكلفة تواصل توليد الاستهلاك الأساسي، مما يخفف التقلبات الإقليمية.

المشهد التنافسي

التوريد المنبع مركز بدرجة معتدلة. ريلاينس إندستريز وجيل وإنديان أويل تملك مجتمعة حوالي 55% من طاقة البولي أوليفين الاسمية المحلية. ريلاينس كذلك ترائد إعادة التدوير الكيميائي، مطلقة راتنجات CircuRepol™ وCircuRelene المعتمدة من ISCC-Plus [indianchemicalnews.com]. طاقة PVC الوسطى مهيأة لاهتزاز مع بدء مجمع أداني في مندرا بسعة 2 مليون طن متري سنوياً من 2026، بينما ريلاينس تستعد لتوسع ثنائي الموقع بسعة 1.5 مليون طن متري سنوياً.

التحويل النهائي يبقى مجزأ مع أكثر من 30,000 وحدة معظمها صغيرة جداً. سوبريم إندستريز تقود أنظمة الأنابيب المنظمة وتستثمر 11 مليار روبية هندية لدفع الطاقة السنوية فوق 1 مليون طن بحلول السنة المالية 2026 [tickertape.in]. تايم تكنوبلاست تزيد إنتاج الأسطوانة المركبة وحاويات الكمية الوسطى لاستغلال نمو الخدمات اللوجستية متوسطة المدى. الرقمنة تميز المعالجات الأكبر؛ قادة الصناعة يبلغون دقة توقع 95% من نماذج التسعير والمخزون المدفوعة بالذكاء الاصطناعي.

حواجز الدخول في الراتنجات الحيوية المتخصصة والمركبات الهندسية عالية المقاومة ترتفع بسبب التكنولوجيا الملكية وتكاليف الشهادات. اللاعبون العالميون الداخلون مع شركاء محليين-مثل لووب إندستريز مع إيستر إندستريز-يبرزون التعاون كمسار لتوسيع الكيميائيات الجديدة تحت قيود التكلفة في الهند.

قادة صناعة البلاستيك في الهند

-

شركة ريلاينس إندستريز المحدودة

-

شركة إنديان أويل كوربوريشن المحدودة

-

شركة جيل (الهند) المحدودة

-

شركة سوبريم إندستريز المحدودة

-

شركة نيلكامال المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: ريلاينس إندستريز سجلت نمو إيرادات سنوي 11% في قسم النفط إلى الكيماويات، مدعومة بوضع محلي أعلى للبنزين والسولار وATF. الشركة تعد إضافة طاقة البوليستر 1 مليون طن وتسرع PVC

- فبراير 2025: جيل التزمت 300 مليار روبية هندية على مدى ثلاث سنوات لأصول بتروكيماوية وأنابيب إضافية، بما في ذلك استحواذ وحدة PTA من JBF بتروكيماويات لتوسيع مرونة المواد الأولية

- يناير 2025: قمة بتروكيم 2024 أكدت التوافق مع أهداف الأمم المتحدة للتنمية المستدامة، دافعة إجماع الصناعة على تقييمات دورة الحياة وضبط الجودة في الكيماويات المتخصصة

- أبريل 2024: هالديا بتروكيماويات أغلقت اتفاقية شراء نافثا لمدة 10 سنوات مع قطر إنرجي لما يصل إلى 2 مليون طن سنوياً، عازلة تقلبات المواد الأولية

نطاق تقرير صناعة البلاستيك في الهند

البلاستيك مواد عضوية تشبه الخشب أو الورق أو الصوف. البلاستيك ينتج باستخدام منتجات طبيعية، مثل السليلوز والفحم والغاز الطبيعي والملح والنفط الخام. التقرير يقدم رؤى حول التطورات التكنولوجية والاتجاهات المختلفة التي تشكل السوق واللوائح الحكومية على الصناعة. التقرير يتضمن إيرادات اللاعبين المختلفين والتطورات الرئيسية في الصناعة، مصحوبة بالمحركات والقيود والفرص. صناعة البلاستيك في الهند مقسمة حسب النوع والتكنولوجيا والتطبيق. حسب النوع، السوق مقسم كبلاستيك تقليدي وبلاستيك هندسي وبلاستيك حيوي. حسب التكنولوجيا، السوق مقسم كقولبة بالنفخ وبثق وقولبة بالحقن وتقنيات أخرى. حسب التطبيق، السوق مقسم كتعبئة وتغليف وكهربائية وإلكترونيات وبناء وإنشاء وسيارات ونقل وأدوات منزلية وأثاث وفراش وتطبيقات أخرى. حجم السوق والتوقعات مقدمة من ناحية القيمة (دولار أمريكي) لجميع القطاعات أعلاه.

| البولي إيثيلين (LDPE، LLDPE، HDPE) |

| البولي بروبيلين |

| بولي فينيل كلوريد |

| بولي إيثيلين تيريفثاليت (PET) |

| البوليسترين وEPS |

| أكريلونيتريل بوتادين ستايرين (ABS) |

| البولي كربونات |

| أخرى (PMMA، POM، إلخ.) |

| البلاستيك الحيوي القابل للتحلل (PLA، PHA، خلطات النشا) |

| البلاستيك الحيوي غير القابل للتحلل (البولي إيثيلين الحيوي، PET الحيوي) |

| القولبة بالحقن |

| القولبة بالنفخ |

| البثق |

| التشكيل الحراري |

| القولبة الدورانية |

| القولبة بالضغط |

| التصنيع الإضافي (الطباعة ثلاثية الأبعاد) |

| التعبئة والتغليف | التعبئة الصلبة |

| التعبئة المرنة | |

| البناء والإنشاء | |

| السيارات والنقل | |

| الكهربائية والإلكترونيات | |

| الزراعة والري | |

| الرعاية الصحية والصيدلة | |

| السلع الاستهلاكية والأدوات المنزلية | |

| الأثاث والفراش | |

| أخرى (المنسوجات، الرياضة والترفيه) |

| غرب الهند (غوجارات، مهاراشترا، غوا) |

| شمال الهند (دلهي-NCR، أوتار برديش، البنجاب، هاريانا، راجستان) |

| جنوب الهند (تاميل نادو، كارناتاكا، تيلانغانا، أندرا برديش، كيرالا) |

| شرق وشمال شرق الهند (البنغال الغربية، أوديشا، بيهار، آسام وولايات الشمال الشرقي) |

| حسب نوع البوليمر | البولي إيثيلين (LDPE، LLDPE، HDPE) | |

| البولي بروبيلين | ||

| بولي فينيل كلوريد | ||

| بولي إيثيلين تيريفثاليت (PET) | ||

| البوليسترين وEPS | ||

| أكريلونيتريل بوتادين ستايرين (ABS) | ||

| البولي كربونات | ||

| أخرى (PMMA، POM، إلخ.) | ||

| حسب نوع البلاستيك المتخصص والحيوي | البلاستيك الحيوي القابل للتحلل (PLA، PHA، خلطات النشا) | |

| البلاستيك الحيوي غير القابل للتحلل (البولي إيثيلين الحيوي، PET الحيوي) | ||

| حسب تقنية المعالجة | القولبة بالحقن | |

| القولبة بالنفخ | ||

| البثق | ||

| التشكيل الحراري | ||

| القولبة الدورانية | ||

| القولبة بالضغط | ||

| التصنيع الإضافي (الطباعة ثلاثية الأبعاد) | ||

| حسب التطبيق | التعبئة والتغليف | التعبئة الصلبة |

| التعبئة المرنة | ||

| البناء والإنشاء | ||

| السيارات والنقل | ||

| الكهربائية والإلكترونيات | ||

| الزراعة والري | ||

| الرعاية الصحية والصيدلة | ||

| السلع الاستهلاكية والأدوات المنزلية | ||

| الأثاث والفراش | ||

| أخرى (المنسوجات، الرياضة والترفيه) | ||

| حسب المنطقة (الهند) | غرب الهند (غوجارات، مهاراشترا، غوا) | |

| شمال الهند (دلهي-NCR، أوتار برديش، البنجاب، هاريانا، راجستان) | ||

| جنوب الهند (تاميل نادو، كارناتاكا، تيلانغانا، أندرا برديش، كيرالا) | ||

| شرق وشمال شرق الهند (البنغال الغربية، أوديشا، بيهار، آسام وولايات الشمال الشرقي) | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق صناعة البلاستيك في الهند؟

السوق تقدر بـ 26.61 مليار دولار أمريكي في 2025 ومتوقع أن تصل إلى 44.59 مليار دولار أمريكي بحلول 2030.

أي قطاع يحمل أكبر حصة سوقية لصناعة البلاستيك في الهند؟

التعبئة والتغليف تقود بحصة 42% في 2024، مدفوعة بنمو التجارة الإلكترونية وخدمات الطعام.

كم سرعة نمو البلاستيك القابل للتحلل الحيوي في الهند؟

البلاستيك القابل للتحلل الحيوي والقائم على أساس حيوي يتوسع بمعدل نمو سنوي مركب 12.3% خلال 2030.

أي منطقة في الهند تستهلك أكثر البلاستيك؟

غرب الهند تمثل 47% من الاستهلاك الوطني، مدعومة بغوجارات ومهاراشترا.

ما الذي يقود الاستثمار في طاقة PVC المحلية؟

عجز توريد مستمر قدره 2.5 مليون طن سنوياً يدفع مشاريع واسعة النطاق من ريلاينس وأداني.

كيف تؤثر تقلبات أسعار المواد الأولية على المصنعين؟

أسعار النافثا المتقلبة تضغط الهوامش، مما يقود الشركات لتأمين عقود طويلة الأجل واستكشاف مواد أولية بديلة مثل البروبان والإيثان. متابعة البحث

آخر تحديث للصفحة في: