حجم وحصة سوق أنظمة مناولة الأمتعة بالمطارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

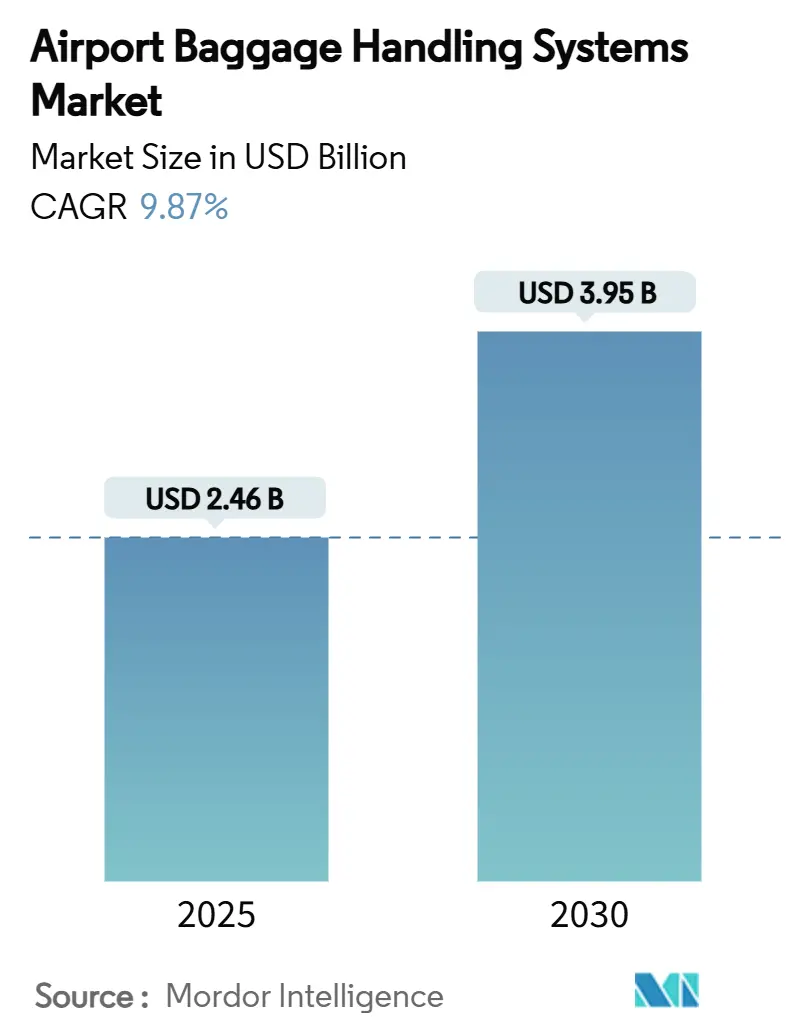

| حجم السوق (2025) | 2.46 مليار دولار أمريكي |

| حجم السوق (2030) | 3.95 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.87% CAGR |

| أسرع سوق نمواً | أمريكا الشمالية |

| أكبر سوق | الشرق الأوسط وأفريقيا |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة مناولة الأمتعة بالمطارات من قبل Mordor Intelligence

يُقدّر سوق أنظمة مناولة الأمتعة بالمطارات بقيمة 2.46 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى حجم سوق قدره 3.95 مليار دولار أمريكي في عام 2030، مما يُترجم إلى معدل نمو سنوي مركب قوي قدره 9.87%. يرتكز النمو على انتعاش حركة الركاب في قطاع الطيران، وخطوط أنابيب التوسع الثابت في السعة، والتحول في المطارات نحو الأتمتة للحماية من نقص العمالة وارتفاع تكاليف امتثال الأمن. تُعيد عمليات التحديث لأنظمة منتصف العمر، والصيانة التنبؤية القائمة على التوائم الرقمية، والتتبع القائم على الرؤية الحاسوبية تشكيل أولويات المشتريات عبر كل مستوى من سوق أنظمة مناولة الأمتعة بالمطارات. الموردون القادرون على دمج موثوقية الحزام الناقل مع التحليلات المدعومة بالذكاء الاصطناعي يحققون الآن علاوات سعرية، بينما انتقلت جاهزية الأمن السيبراني من اهتمام المكاتب الخلفية إلى معيار شراء على مستوى مجلس الإدارة بعد أن شددت الجهات التنظيمية الجداول الزمنية لتقارير الحوادث. بشكل متزايد، تجمع المشاريع الرأسمالية الأنظمة المختلطة والمحركات الموفرة للطاقة ووحدات التطهير بالأشعة فوق البنفسجية-C لتحقيق أهداف الاستدامة والمبادئ التوجيهية للصحة العامة.

الاستنتاجات الرئيسية للتقرير

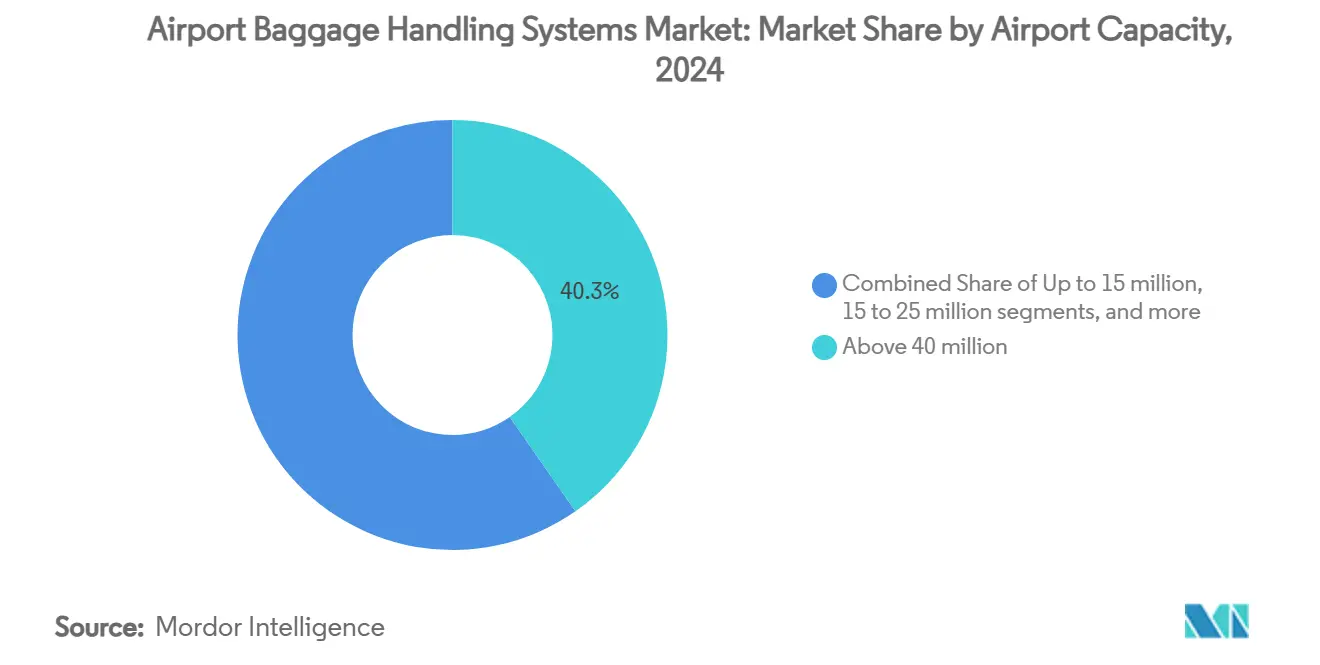

- حسب سعة المطار، استحوذت المحاور التي تتعامل مع أكثر من 40 مليون راكب على 40.31% من حصة سوق أنظمة مناولة الأمتعة بالمطارات في عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 10.41% حتى عام 2030.

- حسب الحلول، احتلت منصات تسجيل الوصول وإصدار التذاكر 31.56% من سوق أنظمة مناولة الأمتعة بالمطارات في عام 2024، بينما من المتوقع أن تحقق حلول التتبع والتتبع معدل نمو سنوي مركب قدره 11.20% بين عامي 2025 و2030.

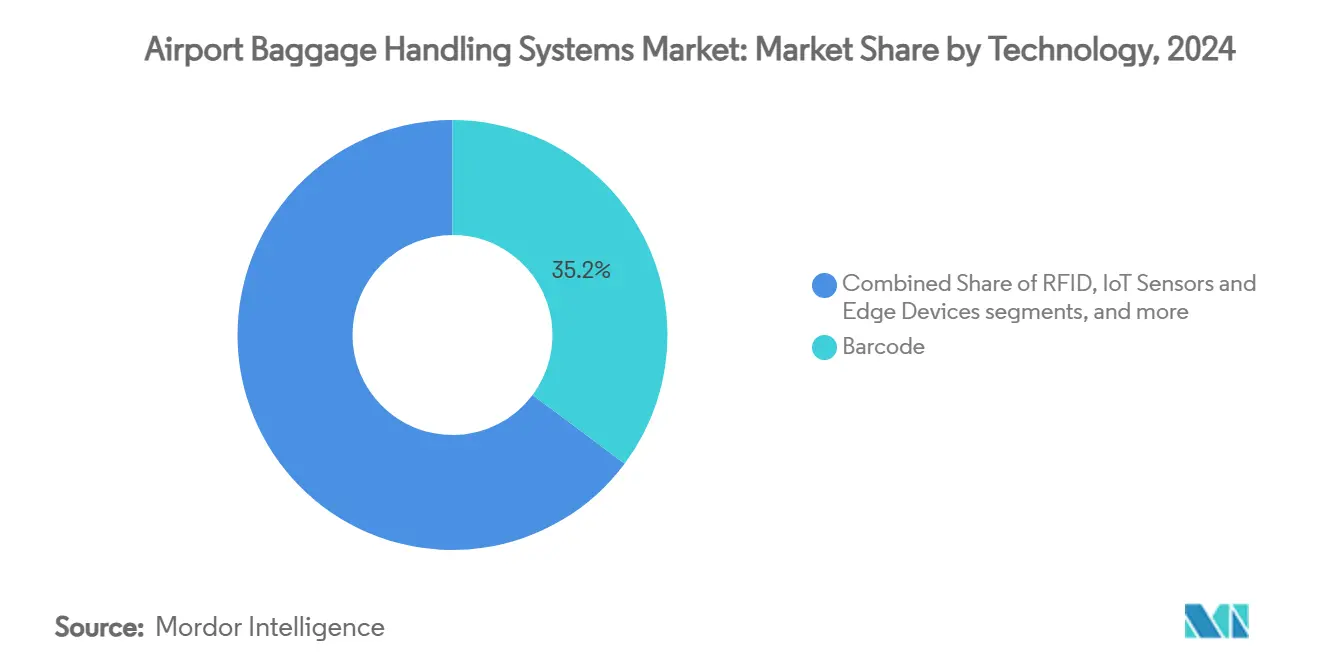

- حسب التكنولوجيا، احتفظت الباركود بـ 35.22% من سوق أنظمة مناولة الأمتعة بالمطارات في عام 2024؛ ومن المتوقع أن تنمو برامج الذكاء الاصطناعي والتعلم الآلي بمعدل نمو سنوي مركب قدره 12.05% حتى عام 2030.

- حسب نوع النظام، سيطرت تصميمات الحزام الناقل على 43.27% من حجم سوق أنظمة مناولة الأمتعة بالمطارات في عام 2024، بينما من المقرر أن ترتفع الأنظمة المختلطة بمعدل نمو سنوي مركب قدره 10.28% حتى عام 2030.

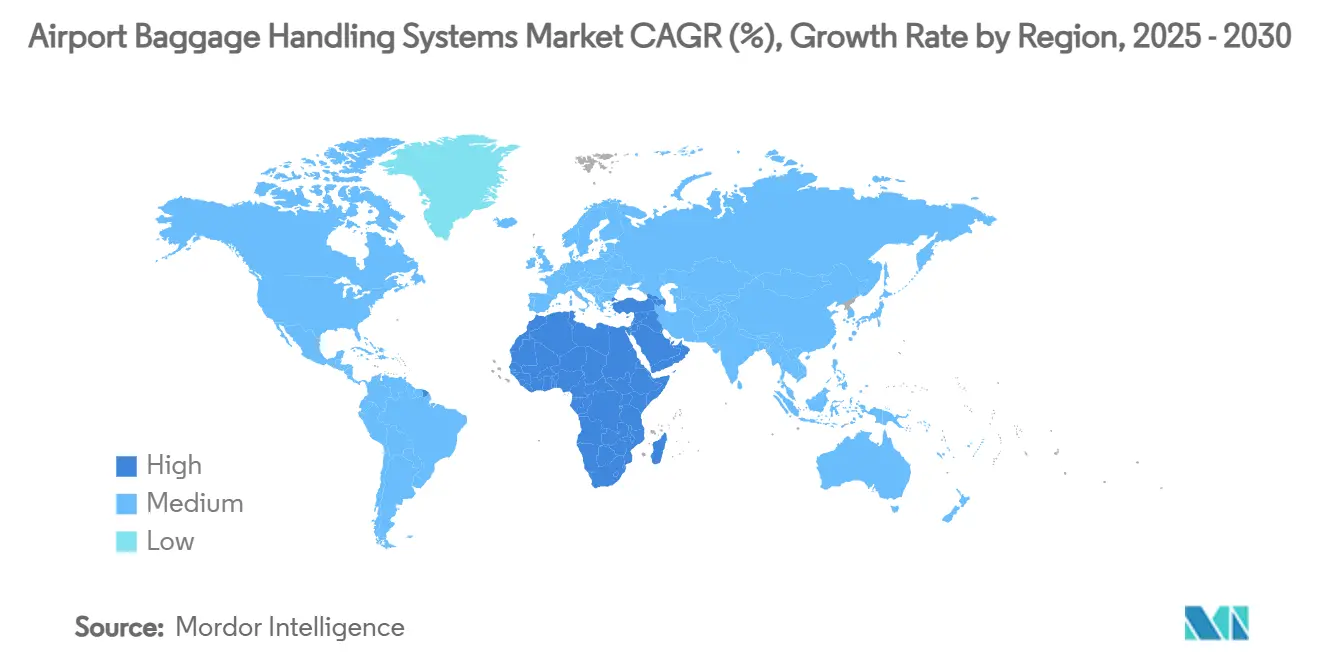

- حسب المنطقة، تصدرت أمريكا الشمالية بحصة إيرادات قدرها 32.22% من سوق أنظمة مناولة الأمتعة بالمطارات في عام 2024. في المقابل، ستتقدم منطقة الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 11.15% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لأنظمة مناولة الأمتعة بالمطارات

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع أحجام الركاب العالمية | +2.1% | عالمية (التركيز على آسيا والمحيط الهادئ والشرق الأوسط) | متوسط المدى (2-4 سنوات) |

| برامج توسيع سعة المطارات | +1.8% | أمريكا الشمالية، أوروبا، الشرق الأوسط | طويل المدى (≥ 4 سنوات) |

| التحول نحو تتبع RFID المتكامل | +1.5% | عالمية، بقيادة أمريكا الشمالية وأوروبا | قصير المدى (≤ 2 سنة) |

| الطلب على الأتمتة من النهاية إلى النهاية | +1.7% | عالمية، المطارات المتميزة | متوسط المدى (2-4 سنوات) |

| تخزين الأمتعة المبكر (EBS) كرافعة إيرادات | +0.9% | المطارات المتميزة في أوروبا وأمريكا الشمالية | قصير المدى (≤ 2 سنة) |

| تحديثات التطهير المدفوعة بالجائحة | +0.7% | عالمية، مع ولايات في آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

ارتفاع أحجام الركاب العالمية

تجاوزت حركة الركاب بالفعل توقعات ما قبل الجائحة، مما يضع ضغطاً شديداً على البنية التحتية للأمتعة في مطارات المحاور التي تهيمن على سوق أنظمة مناولة الأمتعة بالمطارات. يتوقع مجلس المطارات الدولي أن تتضاعف الأحجام بحلول عام 2040، وهي نظرة تسرّع دورات استبدال المعدات وتحفز الاهتمام بالتخطيطات المعيارية القابلة للتوسيع.[1]مجلس المطارات الدولي، "توقعات حركة المرور العالمية لمجلس المطارات الدولي 2025،" aci.aero المحاور الكبيرة التي تتعامل مع أكثر من 40 مليون مسافر تضيف وحدات تخزين الأمتعة المبكرة وفارزات قائمة على الصناديق للحفاظ على الإنتاجية خلال الموجات القمة. على الرغم من انخفاض سوء مناولة الأمتعة إلى 6.9 لكل 1000 راكب في عام 2023، لا تزال كل حقيبة موجهة خطأ تكلف شركات الطيران 100-200 دولار أمريكي في رسوم التعويض وإعادة التوجيه، مما يدفع المطارات للاستثمار في تحليلات الأسباب الجذرية المدعومة بالذكاء الاصطناعي. خصص المشغلون في أمريكا الشمالية ميزانيات ترقية تبلغ 75% من إنفاقهم قبل الجائحة على مدى السنوات الخمس القادمة، مما يؤكد أرضية الطلب طويلة الأمد لسوق أنظمة مناولة الأمتعة بالمطارات.

برامج توسيع سعة المطارات

توضح المشاريع الرائدة مثل توسيع مطار آل مكتوم الدولي بقيمة 35 مليار دولار أمريكي، المصمم لـ 260 مليون راكب سنوياً، النطاق الذي تُحدد به أنظمة الأمتعة من الجيل القادم. يحذو الأقران الأوروبيون حذوهم؛ برنامج شيبهول بقيمة 6 مليارات يورو (8.13 مليار دولار أمريكي) يحدث أقبية الأمتعة بينما يدمج ترقيات التحكم في المناخ التي تحسن ظروف العمل المريحة. تضع المطارات في أمريكا الشمالية من سولت ليك سيتي إلى سياتل-تاكوما طبقات من تقنيات المحركات المتوافقة مع LEED في الخطوط الجديدة لخفض استهلاك الكهرباء بما يصل إلى 25% في دورات الحمولة الخفيفة. تخلق هذه المشاريع تدفقات إيرادات طويلة الأمد لما بعد البيع لأجهزة الاستشعار التحديثية وتراخيص برامج التحكم وعمليات تدقيق الأمن السيبراني داخل سوق أنظمة مناولة الأمتعة بالمطارات.

التحول نحو تتبع RFID المتكامل

تصل نشر RFID الآن إلى مستويات دقة مسح 99.98%، مما يحول مناولة الأمتعة من مهمة حزام ناقل خطية إلى تدفق لوجستي غني بالبيانات. أثبت الطرح العالمي لشركة Delta أن تكاليف العلامات تنخفض إلى أقل من 0.10 دولار أمريكي بالحجم، مما يميل حسابات العائد على الاستثمار لصالح التبني على مستوى النظام. بحيرة البيانات التي ينتجها RFID هي مجموعة التدريب لخوارزميات الصيانة التنبؤية التي يمكنها تقليل توقف الفارز غير المخطط له بنسبة 90%. تقوم SITA وIDEMIA بالفعل بتجريب مطابقة الهوية القائمة على الكاميرا التي تلغي الحاجة إلى أي علامة، وتنسج التعرف البيومتري على الكائنات في نسيج إنترنت الأشياء الأوسع للمطار. تضع المطارات في الهند والخليج عقد LoRaWAN على حلقات الأمتعة الخاصة بها، مما ينشئ شبكات قياس عن بُعد كثيفة تراقب أساطيل العربات، مما يساهم في توفير مباشر في التكاليف بنسبة 30-40% على خسائر الأصول.[2]Impinj Inc., "دراسات حالة RFID في الطيران،" impinj.com

الطلب على الأتمتة من النهاية إلى النهاية

يجبر النقص المزمن في العمالة وارتفاع أرضيات الأجور المطارات على إلغاء نقاط التلامس اليدوية على طول رحلة الحقيبة. يعالج نظام أورلاندو الدولي القائم على الصناديق 2800 حقيبة في الساعة مع قراءات RFID نقطة واحدة تتزامن مباشرة مع أنظمة التحكم في المغادرة لشركات الطيران. في سينسيناتي، تتصل الجرارات المستقلة المجهزة بأذرع روبوتية ذاتياً في مقاصير الطائرات، ترفع أجهزة التحميل الوحدوية دون أطقم أرضية وتعزز سعة العربة بنسبة 30%. يسترد التعرف على الصور المساعد بالذكاء الاصطناعي الباركود التالف في أقل من ثانيتين، مما يقلل أوقات انتظار الحقيبة الأولى بثلاث دقائق ويحد من مخاطر تتالي التأخير. تعزز الارتفاعات الناتجة في الإنتاجية زخم المشتريات عبر سوق أنظمة مناولة الأمتعة بالمطارات.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاستثمار الرأسمالي العالي ودورات العائد على الاستثمار الطويلة | −1.9% | عالمية، واضحة في الأسواق الناشئة | طويل المدى (≥4 سنوات) |

| فجوات تكنولوجيا المعلومات القديمة والتشغيل البيني | −1.4% | أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| مقاومة نقابات عمال المطارات للأتمتة | −0.8% | أمريكا الشمالية وأوروبا | قصير المدى (≤ 2 سنة) |

| تكاليف امتثال الأمن السيبراني (EU NIS2/FAA AD) | −1.1% | أوروبا وأمريكا الشمالية | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

الاستثمار الرأسمالي العالي ودورات العائد على الاستثمار الطويلة

تتجاوز مشاريع الأمتعة الشاملة بانتظام الميزانيات الأولية. قفزت عملية تحسين سياتل-تاكوما من 320 مليون دولار أمريكي إلى 540 مليون دولار أمريكي قبل التشغيل، وهي حكاية تحذيرية للمطارات متوسطة المستوى التي تقيم نطاقات مشابهة. تتعارض فترات الاسترداد الطويلة من 10-15 سنة مع فترات الامتياز للمحطات المخصخصة، مما يجبر المشغلين على توريق تدفقات رسوم المستخدمين أو الاستفادة من هياكل السندات الخضراء. يوصي مجلس المطارات الدولي الآن بأن تقوم لجان التمويل بإجراء اختبارات ضغط على العائد على الاستثمار بمعدلات عقبة أعلى بـ 150 نقطة أساس من العوائد السيادية، ومع ذلك لا يزال المشغلون الأصغر يجدون تغطية خدمة الديون تحدياً.

فجوات تكنولوجيا المعلومات القديمة والتشغيل البيني

تنفق شركات الطيران مليار دولار أمريكي سنوياً على رسائل النوع B التي تسبق واجهات برمجة التطبيقات REST الحديثة، مما يجعل بوابات الواجهة إلزامية لطرح الأنظمة الجديدة. يؤدي التشغيل المتوازي للمكدسات القديمة والجديدة إلى تضخيم تكاليف التكامل، أحياناً بنسبة 25% من ميزانية الأجهزة الأصلية. تشير الأكاديميات الوطنية الأمريكية إلى أن تكاليف التشغيل دورة الحياة يمكن أن تتضاعف عندما تظهر رقع البرامج الوسطى بعد التسليم، مما يمحو التوفير الموعود من الأتمتة. المطارات التي تعاني من نقص في الميزانية للتكامل تواجه مخاطر نقص في القدرات التي تثبط أهداف معدل التشغيل وتؤثر على نقاط تجربة المستخدم.

تحليل القطاعات

حسب سعة المطار: المحاور الكبيرة تقود الابتكار

سيطرت محاور الركاب التي تتجاوز 40 مليون مسافر سنوياً على 40.31% من حصة سوق أنظمة مناولة الأمتعة بالمطارات في عام 2024.[3]مكتب أخبار الخليج، "تفاصيل توسيع محور دبي الكبير،" gulfnews.com سجلت هذه المرافق الكبيرة أيضاً معدل نمو سنوي مركب قدره 10.41%، مما يرسي منحنى نمو حجم سوق أنظمة مناولة الأمتعة بالمطارات خلال 2025-2030. تدعم ميزانياتها أنظمة الناقلات الفردية والروبوتات ومجموعات التحكم المدعومة بالذكاء الاصطناعي التي غالباً ما تتبناها المطارات الأصغر فقط بعد دورتي تقنية. يُظهر مخطط آل مكتوم في دبي كيف تتكامل الأحزمة الناقلة الذكية المدمجة ولوحات معلومات الصيانة التنبؤية مع خطط رئيسية للتوائم الرقمية لمواجهة زيادات الطلب في المستقبل.

تعمل المطارات متوسطة المستوى في الشريحة 25-40 مليون على سد فجوة الابتكار من خلال تدرج الترقيات، بدءاً بمناطق تخزين الأمتعة المبكرة التي تخفف ضغط الحمولة القصوى. تقوم المرافق التي تخدم 15-25 مليون راكب بتوحيد الأحزمة الناقلة المعيارية وبوابات RFID لرفع الدقة دون إعادة بناء الطابق السفلي بالكامل. تعتمد المطارات الصغيرة التي تقل عن 15 مليون راكب على أجهزة الخدمة الذاتية المشتركة الاستخدام لخفض النفقات الرأسمالية وتوسيع بصمات الأتمتة تدريجياً. مع انخفاض أسعار الموردين، تتدفق التقنية المقتصرة سابقاً على المحاور الكبيرة إلى أسفل، مما يرفع التوقعات الأساسية عبر كل عقدة في سوق أنظمة مناولة الأمتعة بالمطارات.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب الحلول: أنظمة تسجيل الوصول تقود، التتبع يتسارع

مثّلت حلول تسجيل الوصول وإصدار التذاكر 31.56% من سوق أنظمة مناولة الأمتعة بالمطارات في عام 2024، مما يعكس انتشارها في كل مرحلة دخول المحطة. ومع ذلك، تحقق حلول التتبع والتتبع معدل نمو سنوي مركب أسرع قدره 11.20%، مما يؤكد محورية الإدارة من أتمتة المعاملات إلى دعم القرار المتمركز حول البيانات. تحدد شركات الطيران توفيرات تكاليف سوء المناولة بما يصل إلى 3 دولارات أمريكية لكل راكب بمجرد أن تصبح الرؤية من النهاية إلى النهاية ممارسة معيارية، مما يحفز المطارات على دمج سجادات RFID تحت أحزمة الاستلام ونقاط التسليم.

تحتفظ وحدات الفحص الأمني بأولوية الشراء حيثما تراجع الجهات التنظيمية عتبات الكشف. وحدها TSA تخصص 250 مليون دولار أمريكي سنوياً لأجهزة كشف المتفجرات من الجيل القادم التي يجب أن تتماشى بسلاسة مع منطق الحزام الناقل وبرامج التحكم الإشرافية. تحقق منصات تخزين الأمتعة المبكرة دخلاً من وقت الإقامة من خلال تقديم مرونة لشركات الطيران لقبول الحقائب قبل ساعات وحتى إنشاء خدمات استلام تجارية تضيف إيرادات غير طيرانية. يحافظ التأثير المتقارب على توسع حجم سوق أنظمة مناولة الأمتعة بالمطارات عبر روافع إيرادات متعددة، وليس مجرد نمو حركة الركاب.

حسب التكنولوجيا: الذكاء الاصطناعي يعطل هيمنة الباركود

لا تزال الباركود تحتل 35.22% من سوق أنظمة مناولة الأمتعة بالمطارات في عام 2024، شاهد على البنية التحتية الراسخة والمعايير العالمية لعلامات منسقة وفق IATA. ومع ذلك، تندفع الوحدات المدفوعة بالذكاء الاصطناعي للأمام بمعدل نمو سنوي مركب قدره 12.05%، تتغذى على كثافة أجهزة الاستشعار المتزايدة وحوسبة معالجة الرسوميات الأرخص على الحافة. يطابق محرك الرؤية الحاسوبية من IDEMIA الآن الحقائب مع وثائق السفر دون علامة، مما يقلل معدلات القراءة المترهلة داخل البيئات الاستوائية الرطبة.[4]إدارة أمن النقل، "خطة الاستثمار في تكنولوجيا الأمتعة المسجلة،" tsa.gov

ترسي RFID العمود الفقري للاستشعار، وتحقق امتثال قرار IATA 753 بينما تخيط قياس الأمتعة المباشر في تطبيقات شركات الطيران. تجمع بوابات إنترنت الأشياء قراءات الاهتزاز وتيار المحرك ودرجة الحرارة، مما يتيح للشبكات العصبية وضع علامة على مؤشرات الفشل قبل ساعات من العتبات التقليدية. تستمر الروبوتات في التسرب من منحدر الشحن مع العربات المستقلة التي تتنقل في المآزر ذات الحركة المختلطة، مما يجلب مجموعة موردين جديدة تماماً إلى سوق أنظمة مناولة الأمتعة بالمطارات.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب نوع النظام: الحلول المختلطة تتحدى سيادة الحزام الناقل

سيطرت خطوط الحزام الناقل على 43.27% من حجم سوق أنظمة مناولة الأمتعة بالمطارات في عام 2024 لأنها تظل المواصفة الافتراضية لتحديثات الحقول البنية. ومع ذلك، تنمو التخطيطات المختلطة-حيث تتداخل الناقلات الفردية والمركبات المرمزة بالوجهة والتخزين الآلي-بمعدل نمو سنوي مركب قدره 10.28% حيث يقدر المخططون المرونة المكانية. تنشر محطة أورلاندو الدولية صناديق تسمح بإعادة التوجيه في الوقت الفعلي في قمم الزيادة دون إيقاف الحزام، وهي فائدة لا تستطيع أحزمة الحلقة التقليدية مطابقتها.

تلبي فارزات الحزام العرضي وصواني الإمالة محاور الإنتاجية الفائقة العالية التي تتعامل مع حركة النقل بعيدة المدى. تقوم التحليلات الحافية الآن بمعايرة سرعات المحرك مع أحمال الكثافة، مما يقلل استخدام الطاقة بما يصل إلى 15% في نوافذ غير القمة ويحسن نقاط انبعاثات النطاق 2. تحمي عمليات الانتقال المختلطة أيضاً مستقبل طبقات الأمن السيبراني من خلال تقسيم شبكات التكنولوجيا التشغيلية، مما يضيق سطح الهجوم الذي تدقق فيه الجهات التنظيمية الآن.

التحليل الجغرافي

تحتفظ أمريكا الشمالية بالصدارة في سوق أنظمة مناولة الأمتعة بالمطارات بحصة 32.22%، مدعومة بولايات التحديث مثل برنامج ترقية الفحص السنوي لـ TSA بقيمة 250 مليون دولار أمريكي الذي يغذي دفاتر طلبات صانعي الأحزمة الناقلة. ومع ذلك، تعقد البنية التحتية القديمة التوسع لأن التحديثات يجب أن تتناسب مع الأقبية المزدحمة دون مقاطعة العمليات، مما يرفع جداول التركيب وإنفاق التكامل. تقدم كندا والمكسيك نمواً تدريجياً، لكن الولايات المتحدة تبقى المحور بسبب هيمنة شبكة المحور والمتحدث وتشريعات الاستدامة الناضجة.

حققت منطقة الشرق الأوسط وأفريقيا أسرع معدل نمو سنوي مركب قدره 11.15%، مدفوعة بالمشاريع الكبيرة الخليجية التي تستهدف إنتاجية الركاب تتجاوز العديد من الدول الأوروبية مجتمعة. يوضح توسع آل مكتوم في دبي كيف يتجاوز المخططون الإقليميون خطوات التقنية الوسطى، مع تركيب الروبوتات ولوحات معلومات الذكاء الاصطناعي ووحدات التطهير اللاتلامسية في مباني المرحلة الأولى. وضعت البوابات الأفريقية مثل كيب تاون ميزانيات تحديث تزيد على مليار دولار أمريكي، رغم أن دورات التمويل قد تؤخر جداول التنفيذ الزمنية. تترجم الارتفاعات القوية في أحجام الشحن أيضاً إلى المزيد من حلول مناولة الحقائب والشحن المتكاملة، مما يوسع بصمة سوق أنظمة مناولة الأمتعة بالمطارات خارج تطبيقات الركاب المحضة.

تشكل أوروبا وآسيا والمحيط الهادئ طليعة تقنية حيث تلتقي قيود الحقول البنية بأهداف الكربون الصارمة. تعيد خطة شيبهول بقيمة 6 مليارات يورو (7.07 مليار دولار أمريكي) بناء قبو الأمتعة بالكامل لتوفير أماكن عمل مريحة وقاعات أحزمة ناقلة مستقرة مناخياً تقلل فشل المحرك المتعلق بالحرارة. تعمل المحاور الآسيوية من حيدر أباد إلى جاكرتا كبؤر تصنيعية للموردين العالميين؛ يضاعف مصنع Daifuku الهندي الجديد قدرة الإنتاج أربع مرات، مما يقلل أوقات التسليم للعملاء الإقليميين. تبقى أمريكا الجنوبية أصغر في الإنفاق المطلق لكنها تُظهر زخم اللحاق حيث تعيد شركات الطيران إطلاق الشبكات وتستغل المطارات تمويل البنك متعدد الأطراف لإلغاء مخاطر الترقيات الجديدة.

المشهد التنافسي

تعيد أنشطة الاستحواذ رسم خريطة الموردين. شكل استحواذ Vanderlande في عام 2024 على Siemens Logistics قوة قادرة على خدمة أكثر من 600 مطار ونقل 4 ملايين حقيبة يومياً، مما يعزز النفوذ المشترك لما بعد البيع.[5]Vanderlande Industries BV، "إتمام استحواذ Siemens Logistics،" vanderlande.com ارتفع اهتمام الأسهم الخاصة عندما اشترت Ardian حصة مسيطرة في مجموعة Alstef، مما يشير إلى الثقة في التدفقات النقدية طويلة الأمد من عقود الصيانة المدعومة بالامتيازات. تشير هذه التحركات إلى أن النطاق والعمق الرأسي يملي بشكل متزايد حصة المحفظة في سوق أنظمة مناولة الأمتعة بالمطارات.

يشحذ التمايز التقني الحواف التنافسية. تقترن SITA مع IDEMIA لنشر تحديد الهوية بالكاميرا فقط الذي يتجاوز تكاليف RFID ويضاعف موثوقية القراءة في قاعات الاستلام المزدحمة. تنشر منصات الصيانة التنبؤية من أصل Siemens ذكاءً اصطناعياً حافياً يفسر توافقيات تيار المحرك لمنع أعطال علبة التروس قبل أيام، وهو عرض قيمة ينقل تقييمات العروض من النفقات الرأسمالية الأولى إلى وقت التشغيل المضمون دورة الحياة.

يزدهر المختصون الأصغر من خلال التركيز على المجالات المتخصصة-تطهير الصواني بالأشعة فوق البنفسجية-C، أو أساطيل العربات المستقلة، أو تحديثات أجهزة الاستشعار التي تحصد الطاقة-التي يدمجها المدمجون من المستوى الأول عبر واجهات برمجة التطبيقات المفتوحة بدلاً من تطويرها داخلياً. تتعاقد المطارات مع كونسورتيا مختلطة للحماية من مخاطر سلسلة التوريد وتسريع الابتكار. ينتج النظام البيئي الناتج مدمجين ثقيلين وشركات تقنية متخصصة وبائعي خدمات تكنولوجيا المعلومات لشركات الطيران، مما يدعم سوق أنظمة مناولة الأمتعة بالمطارات ديناميكي ولكن مركز بشكل متزايد.

قادة صناعة أنظمة مناولة الأمتعة بالمطارات

-

Vanderlande Industries BV

-

Siemens AG

-

Alstef Group

-

Leonardo S.p.A

-

Daifuku Co. Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- أبريل 2025: افتتحت Daifuku منشأة تصنيع جديدة في حيدر أباد، الهند، مضاعفة مساحة الإنتاج لأنظمة مناولة الأمتعة بالمطارات أربع مرات.

- ديسمبر 2024: وسّعت IDEMIA وSITA شراكتهما لنشر تحديد الأمتعة بالرؤية الحاسوبية ALIX عالمياً.

- أغسطس 2024: أطلق مطار شيبهول تحديثاً بقيمة 6 مليارات يورو (7.07 مليار دولار أمريكي)، بما في ذلك إعادة بناء قبو الأمتعة بالكامل.

- يناير 2024: نشر مطار سينسيناتي/شمال كنتاكي جرارات الأمتعة المستقلة من Aurrigo، مما زاد سعة وحدة الحمولة بنسبة 30%.

نطاق التقرير العالمي لسوق أنظمة مناولة الأمتعة بالمطارات

نظام مناولة الأمتعة، أو BHS، هو نوع من أنظمة الحزام الناقل المركبة في المطار التي تمكن من نقل أمتعة الركاب من مناطق شباك التذاكر إلى المنطقة التي يتم فيها تحميل الأمتعة على الطائرة. يساعد BHS في نقل الأمتعة المسجلة، والتي يتم تفريغها من الطائرة إلى منطقة استلام الأمتعة.

يتم تقسيم سوق أنظمة مناولة الأمتعة بالمطارات حسب سعة المطار والجغرافيا. حسب سعة المطار، يتم تقسيم السوق إلى حتى 15 مليون، 15-25 مليون، 25-40 مليون، وأكثر من 40 مليون. يغطي التقرير أيضاً الأحجام والتوقعات لسوق أنظمة مناولة الأمتعة بالمطارات في البلدان الرئيسية عبر مناطق مختلفة. لهذه القطاعات، يتم تقديم حجم السوق من حيث القيمة (بالدولار الأمريكي).

| حتى 15 مليون |

| 15 إلى 25 مليون |

| 25 إلى 40 مليون |

| أكثر من 40 مليون |

| أنظمة تسجيل الوصول وإصدار التذاكر |

| أنظمة الفحص الأمني |

| أنظمة النقل والفرز |

| تخزين الأمتعة المبكر |

| استلام/تفريغ الأمتعة |

| التتبع والتتبع |

| الباركود |

| RFID |

| أجهزة الاستشعار وأجهزة الحافة لإنترنت الأشياء |

| الروبوتات والمركبات المستقلة |

| برامج الذكاء الاصطناعي/التعلم الآلي |

| أنظمة الحزام الناقل |

| فارزات الصينية المائلة والحزام العرضي |

| مركبة مرمزة بالوجهة (DCV) |

| أنظمة قائمة على الصناديق/الناقل الفردي |

| الأنظمة المختلطة وغيرها الناشئة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| فرنسا | ||

| ألمانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| باقي أفريقيا | ||

| حسب سعة المطار | حتى 15 مليون | ||

| 15 إلى 25 مليون | |||

| 25 إلى 40 مليون | |||

| أكثر من 40 مليون | |||

| حسب الحلول | أنظمة تسجيل الوصول وإصدار التذاكر | ||

| أنظمة الفحص الأمني | |||

| أنظمة النقل والفرز | |||

| تخزين الأمتعة المبكر | |||

| استلام/تفريغ الأمتعة | |||

| التتبع والتتبع | |||

| حسب التكنولوجيا | الباركود | ||

| RFID | |||

| أجهزة الاستشعار وأجهزة الحافة لإنترنت الأشياء | |||

| الروبوتات والمركبات المستقلة | |||

| برامج الذكاء الاصطناعي/التعلم الآلي | |||

| حسب نوع النظام | أنظمة الحزام الناقل | ||

| فارزات الصينية المائلة والحزام العرضي | |||

| مركبة مرمزة بالوجهة (DCV) | |||

| أنظمة قائمة على الصناديق/الناقل الفردي | |||

| الأنظمة المختلطة وغيرها الناشئة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| فرنسا | |||

| ألمانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق أنظمة مناولة الأمتعة بالمطارات الحالي؟

يقف حجم سوق أنظمة مناولة الأمتعة بالمطارات عند 2.46 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3.95 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تنمو بأسرع معدل في أنظمة مناولة الأمتعة بالمطارات؟

من المتوقع أن يتوسع قطاع الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 11.15% حتى عام 2030 بسبب استثمارات المطارات الجديدة واسعة النطاق.

لماذا تُعتبر RFID والذكاء الاصطناعي مهمين في مناولة الأمتعة؟

توفر RFID دقة قراءة 99.98% وتوفر بيانات في الوقت الفعلي، بينما تستخدم خوارزميات الذكاء الاصطناعي هذه البيانات لتقليل التوقف غير المخطط له بما يصل إلى 90%.

ما الذي يدفع اعتماد الأنظمة المختلطة على الأحزمة الناقلة التقليدية؟

توفر التخطيطات المختلطة توجيهاً مرناً وتوفيراً في الطاقة بنسبة 15% وتكاملاً أسهل للروبوتات وتحليلات الصيانة التنبؤية.

كم تبلغ فترة العائد على الاستثمار النموذجية للأنظمة الأمتعة الجديدة؟

تحمل ترقيات النظام الشاملة غالباً آفاق استرداد من 10-15 سنة، مما يدفع المطارات لاستكشاف الاستثمار المرحلي أو تمويل السندات الخضراء.

أي قطاع حلول ينمو بأسرع معدل؟

تقود منصات التتبع والتتبع بمعدل نمو سنوي مركب قدره 11.20%، مما يعكس تركيز المطارات على الرؤية من النهاية إلى النهاية واتخاذ القرارات المدفوعة بالبيانات.

آخر تحديث للصفحة في: