حجم وحصة سوق الجرارات الزراعية في أفريقيا

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

| حجم السوق (2025) | 2.58 مليار دولار أمريكي |

| حجم السوق (2030) | 3.26 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.50% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق الجرارات الزراعية في أفريقيا من قبل Mordor Intelligence

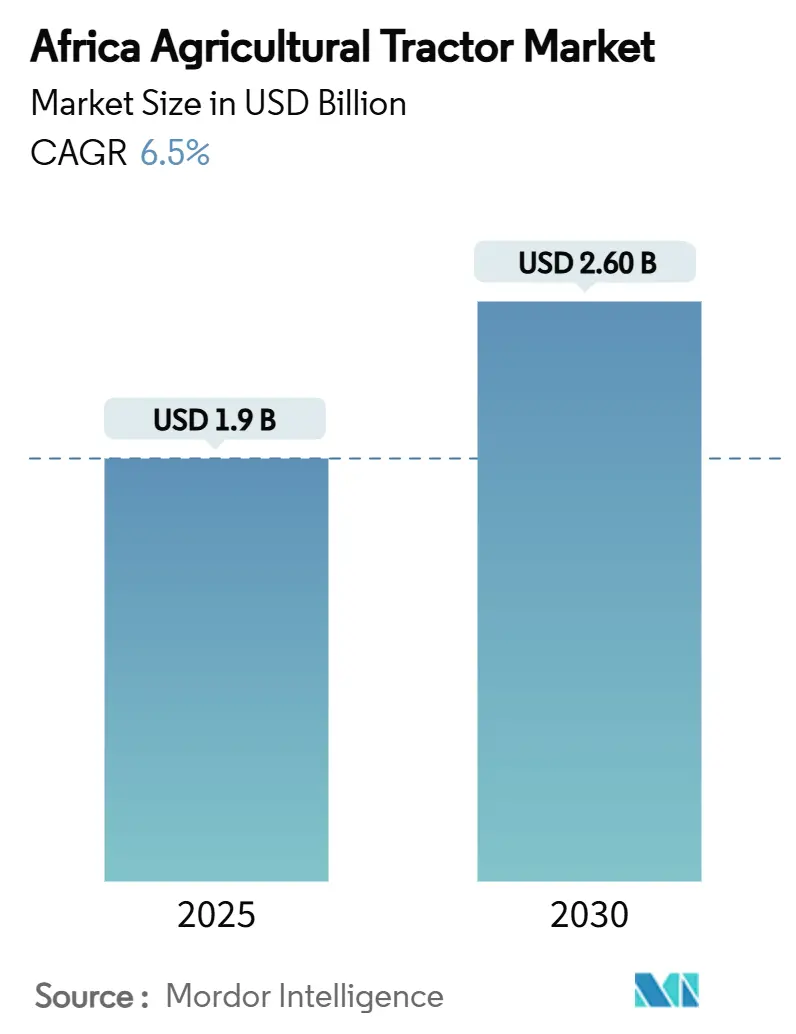

حجم سوق الجرارات الزراعية في أفريقيا هو 1.9 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.6 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 6.5%. يقود نمو السوق زيادة الميكنة، وتوسع المزارع التجارية، وبرامج الدعم الحكومية. إن إدخال خيارات التمويل المبتكرة قد قلل من عوائق ملكية المعدات، بينما تشجع التطورات في تقنيات التوجيه الدقيق والاتصال المزارعين على الترقية إلى جرارات عالية القدرة. حسنت المنصات الرقمية لتأجير المعدات من الوصول لصغار المزارعين من خلال زيادة معدلات الاستخدام. تحد تقلبات العملة والحيازات المجزأة للأراضي من نمو السوق، بينما يبقى معالجة نقص العمال المهرة وموظفي الصيانة تحديا رئيسيا.

النقاط الرئيسية للتقرير

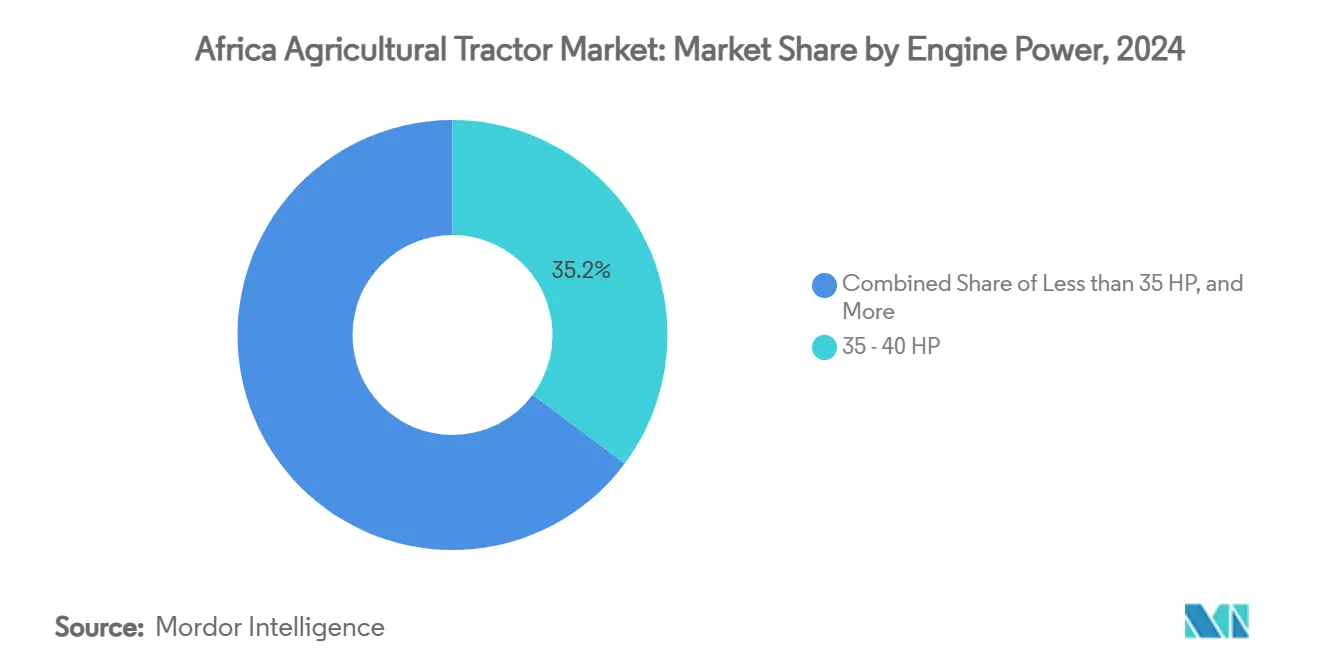

- حسب قوة المحرك، استحوذت فئة 35-50 حصان على 35.2% من حجم سوق الجرارات الزراعية في أفريقيا في عام 2024، ومن المتوقع أن تنمو فئة 76-100 حصان بمعدل نمو سنوي مركب قدره 8.2% حتى عام 2030.

- حسب تكنولوجيا الجر، احتفظت وحدات الدفع بعجلتين (2WD) بحصة 81.2% من سوق الجرارات الزراعية في أفريقيا في عام 2024، مع تطور نماذج الدفع بأربع عجلات (4WD) بمعدل نمو سنوي مركب قدره 10.1% حتى عام 2030.

- حسب الدفع، احتفظت أنظمة الديزل بـ94.5% من الإيرادات في عام 2024، لكن المنصات الهجينة/الكهربائية مُعدة لتسجيل معدل نمو سنوي مركب قدره 12.4% بين عامي 2025 و2030.

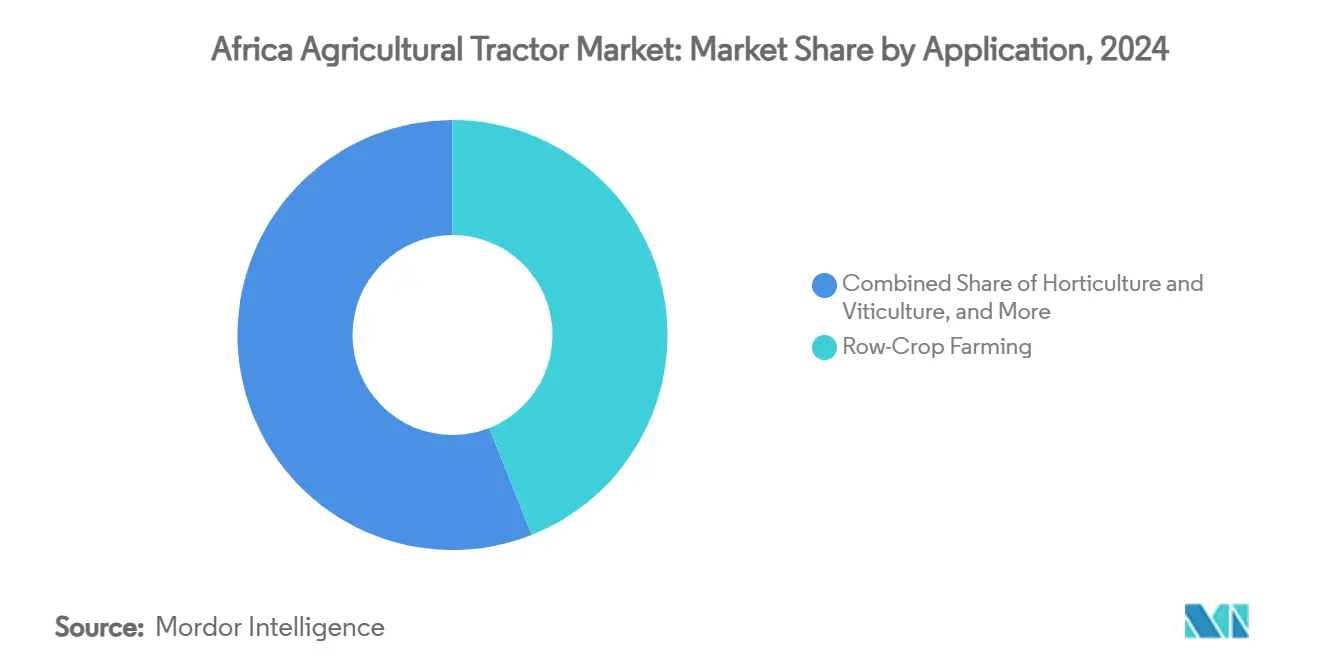

- حسب التطبيق، استحوذت زراعة المحاصيل الصفية على 44% من حصة السوق في عام 2024، وسجلت محاصيل المزارع والعقارات أسرع معدل نمو سنوي مركب بنسبة 9.1% حتى عام 2030.

- حسب قناة التوزيع، سيطرت الوكالات المعتمدة على 85.1% من إيرادات عام 2024، ومن المتوقع أن يتوسع التأجير القائم على الإنترنت وتطبيقات الهاتف المحمول بمعدل نمو سنوي مركب قدره 13.7% خلال فترة التوقع.

- حسب الجغرافيا، تصدرت جنوب أفريقيا بحصة 34.7% من السوق في عام 2024، بينما من المتوقع أن تتوسع مصر بمعدل نمو سنوي مركب قدره 10.4% حتى عام 2030.

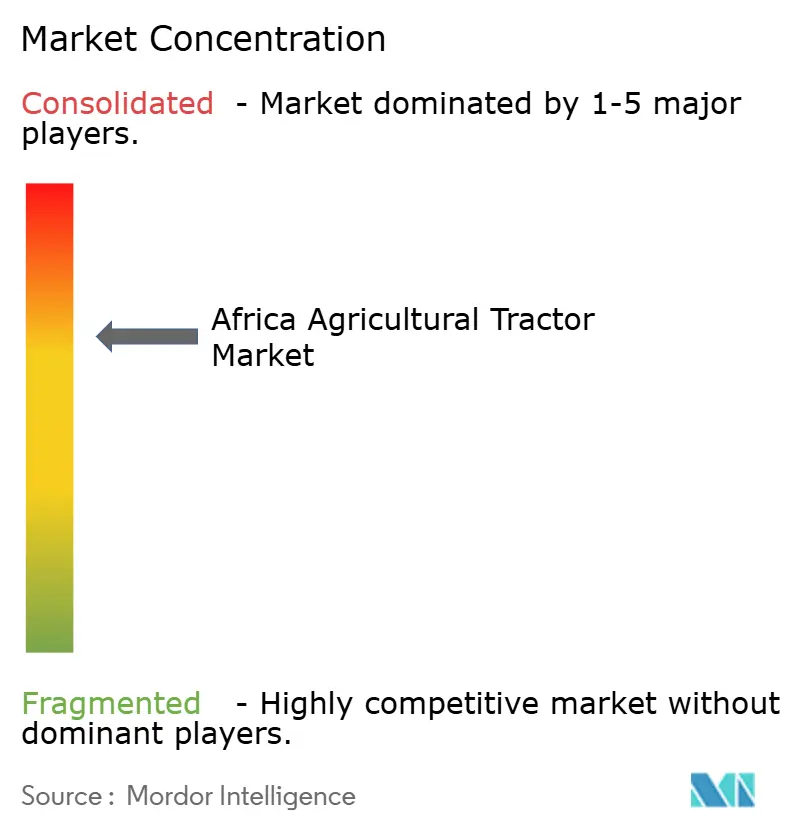

- الشركات الخمس الأولى - شركة Deere & Company، وشركة AGCO Corporation، وشركة CNH Industrial N.V.، وشركة Mahindra & Mahindra Ltd.، وشركة Kubota Corporation استحوذت على 76% من حصة السوق في عام 2024.

اتجاهات ورؤى سوق الجرارات الزراعية في أفريقيا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة اعتماد ميكنة المزارع والزراعة الدقيقة | +1.8% | جنوب أفريقيا وكينيا | المدى المتوسط (2-4 سنوات) |

| الدعم الحكومي وبرامج الميكنة | +1.2% | نيجيريا، كينيا، جنوب أفريقيا، ومصر | المدى القصير (≤ سنتين) |

| النمو في البستنة التجارية والمحاصيل النقدية الموجهة للتصدير | +0.9% | مصر، جنوب أفريقيا، وكينيا | المدى المتوسط (2-4 سنوات) |

| توسع الائتمان الزراعي ومرافق تمويل الجرارات | +0.8% | نيجيريا وكينيا | المدى القصير (≤ سنتين) |

| تأجير الجرارات الدفع حسب الاستخدام عبر المنصات المحمولة | +0.6% | جوهر أفريقيا جنوب الصحراء، مع الانتشار إلى شمال أفريقيا | المدى الطويل (≥ 4 سنوات) |

| امتصاص الجرارات الكهربائية المستقلة منخفضة القدرة في المزارع الكبيرة | +0.4% | جنوب أفريقيا ومصر | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة اعتماد ميكنة المزارع والزراعة الدقيقة

تشغل أفريقيا حاليا أقل من جرارين لكل 1,000 هكتار، مما يشير إلى إمكانات كبيرة لاعتماد المعدات. تهدف نيجيريا إلى نشر الجرارات عبر 9 ملايين هكتار من الإنتاج الجديد من خلال شراكة بين القطاعين العام والخاص مع Hello Tractor على مدى خمس سنوات. ينفذ المزارعون التجاريون في جنوب أفريقيا أنظمة التوجيه بالـGPS والقياس عن بعد، بينما ألغت Case IH رسوم الاشتراك لتطبيق FieldOps على الآلات المشتراة بعد أكتوبر 2024 لزيادة الاستخدام. تدعم أجندة كينيا الأربعة الكبيرة تجارب الأتمتة التي تجمع بين الميكاترونيك وإدارة المحاصيل القائمة على البيانات[1]المصدر: المجلة الأوروبية للهندسة الكهربائية وعلوم الحاسوب، `تكامل تقنية الميكاترونيك والأتمتة في الزراعة المستدامة لتحقيق الأمن الغذائي في كينيا،` ejece.org. إن تحسن الغلة وتقليل الهدر من هذه التقنيات يشجع المزارعين على الاستثمار في آلات أعلى قدرة وأكثر تطورا في سوق الجرارات الزراعية في أفريقيا.

الدعم الحكومي وبرامج الميكنة

يقلل الدعم الحكومي من التكاليف الأولية للمزارعين. خصص برنامج كينيا الوطني لدعم الأسمدة 3.55 مليار شلن كيني (23 مليون دولار أمريكي) في سبتمبر 2022 ووزع 3.5 مليون كيس 50 كيلوغرام بحلول يوليو 2023، مما حفز الطلب على المعدات الزراعية[2]المصدر: CGIAR، `كيف يعمل برنامج كينيا الوطني لدعم الأسمدة؟` cgiar.org. تحولت نيجيريا من برامج الإيجار التي تديرها الحكومة إلى نماذج مختلطة تجمع بين المشغلين الخواص والتأجير بالدفع حسب الاستخدام، مما حسن من استخدام المعدات. تستخدم جنوب أفريقيا آليات التمويل المختلط في خطتها الرئيسية الزراعية لتوفير الائتمان للمزارعين، مدعومة بأرباح التصدير التي وصلت إلى 13.7 مليار دولار أمريكي في عام 2024[3]المصدر: الحكومة الجنوب أفريقية، `الزراعة جزء حيوي من قصة نمونا،` stateofthenation.gov.za. تؤكد استراتيجية مصر الذكية مناخيا على الميكنة لمعالجة انخفاضات الغلة المتوقعة بحلول عام 2050. يعتمد النجاح على الجمع بين الدعم المالي ومقدمي الخدمات الخاصة وبرامج تدريب المزارعين.

النمو في البستنة التجارية والمحاصيل النقدية الموجهة للتصدير

يزداد الطلب على الجرارات المتخصصة والملحقات بسبب زراعة الفواكه والخضروات عالية القيمة ومحاصيل العقارات. تنمو صادرات مصر الزراعية بسبب تحسن الميكنة وإجراءات مراقبة الجودة. تستثمر مزارع الكروم الجنوب أفريقية في معدات جديدة بعد تراجع الإنتاج المرتبط بالجفاف، مع توقعات بتعافي الحصاد بحلول عام 2025. في كينيا، يتبنى منتجو البستنة جرارات متوسطة القدرة للحفاظ على غلات ثابتة. تحدث تحولات مماثلة في مالاوي من خلال مبادرات الوكالة الأمريكية للتنمية الدولية (USAID) حيث يقوم المصدرون بترقية عملياتهم. هذا التحول نحو إنتاج المحاصيل المميزة يقود الطلب على جرارات 51-75 حصان متعددة الاستخدامات والأدوات المتخصصة عبر سوق الجرارات الزراعية في أفريقيا.

توسع الائتمان الزراعي ومرافق تمويل الجرارات

تحسن آليات التمويل المختلط من الوصول إلى الجرارات الزراعية في أفريقيا. تلقت Hello Tractor وJohn Deere 4.5 مليون دولار أمريكي من التمويل الخيري من Heifer International لتوسيع برامج تأجير المعدات. توفر مرفق الائتمان الزراعي في أوغندا قروض الآلات، رغم أن خدمات الإرشاد الزراعي المحدودة تؤثر على معدلات الاعتماد. في جنوب أفريقيا، حسنت أنماط الأمطار المواتية من توقعات الإيرادات، مما زاد من استعداد البنوك التجارية لتوفير التمويل. في كينيا، قلل الإقراض المدعوم بالأصول المدعوم ببيانات القياس عن بعد وأنظمة الدفع المحمولة من مخاطر التخلف عن السداد. تحافظ CNH Industrial على مبيعات وحدات ثابتة من خلال خيارات التمويل المتكاملة. هذه الأساليب التمويلية تزيد من القدرة الشرائية عبر سوق الجرارات الزراعية في أفريقيا.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الحيازات المجزأة للأراضي تحد من معدلات استخدام الجرارات | -1.4% | كينيا ونيجيريا | المدى الطويل (≥ 4 سنوات) |

| نقص المشغلين المهرة والفنيين المختصين بالصيانة | -0.9% | المناطق الريفية على مستوى القارة | المدى المتوسط (2-4 سنوات) |

| تقلبات أسعار الصرف الأجنبي والرسوم الجمركية ترفع أسعار شراء الجرارات | -1.1% | كينيا، نيجيريا، وغانا | المدى القصير (≤ سنتين) |

| اضطرابات سلسلة توريد قطع الغيار في السوق الرمادية | -0.6% | غرب أفريقيا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الحيازات المجزأة للأراضي تحد من معدلات استخدام الجرارات

تستمر أحجام قطع المزارع في الانخفاض حيث تقسم العائلات حيازاتها الزراعية، مما يقلل من كفاءة المعدات. تظهر الدراسات في كينيا زيادة في تكاليف النقل وتوقف المعدات بسبب الحركة بين قطع الأراضي المتناثرة. تشير تقييمات العمالة في شرق وجنوب أفريقيا إلى أن الطلب يفوق العرض، مؤكدة على قيود الوصول بدلا من نقص الحاجة. بينما يظهر برنامج توحيد استخدام الأراضي في رواندا إمكانات واعدة، فإنه يفيد في المقام الأول المزارعين الذين لديهم قطع أراض متجاورة. رغم أن خدمات الإيجار المخصص تساعد في معالجة مشاكل تجزئة الأراضي، تبقى تكاليف إدارة الأسطول كبيرة. قد تعزز تبادلات قطع الأراضي وممارسات الزراعة المكثفة من استخدام المعدات، لكن التنفيذ الواسع يتطلب وقتا.

نقص المشغلين المهرة والفنيين المختصين بالصيانة

النمو في المعدات الزراعية يفوق توفر التدريب التقني، خاصة في المناطق النائية. بينما يظهر مشغلو الجرارات النساء في غانا إمكانات لتوسيع القوى العاملة، تحد الحواجز الثقافية وبرامج التدريب غير الكافية من التقدم. تشير المسوح في نيجيريا إلى أن نسبة صغيرة من صغار المزارعين تصل إلى خدمات الجرارات، مع مستويات التعليم والخبرة السابقة تؤثر بشكل كبير على معدلات الاعتماد. انتشار قطع الغيار غير الرسمية يعيق الصيانة المناسبة ويقلل من عمر المعدات. في كينيا، ضريبة القيمة المضافة بنسبة 16% على المكونات، رغم الواردات المعفاة من الرسوم للجرارات، تزيد من التكاليف التشغيلية[4]المصدر: البنك الدولي، `مؤشرات الأعمال الزراعية: كينيا،` worldbank.org. إن توسع مرافق التدريب المهني ومراكز التدريب المدعومة من الشركات المصنعة ضروري لتعزيز القيمة طويلة المدى لأسطول الجرارات الزراعية في أفريقيا.

تحليل القطاعات

حسب قوة المحرك: هيمنة 35 - 50 حصان مع نمو القدرة العالية

يحتفظ قطاع 35-50 حصان بـ35.2% من حصة سوق الجرارات الزراعية في أفريقيا في عام 2024، مما يوفر نسبة مثلى من التكلفة إلى الأداء لعمليات صغار المزارعين المتنوعة. يصل المزارعون إلى هذه الوحدات من خلال برامج التمويل لأنشطة إعداد الأراضي والزراعة والنقل. ينمو قطاع جرارات 76-100 حصان بمعدل نمو سنوي مركب قدره 8.2%، مدفوعا بتوحيد المزارع وتوسع محاصيل التصدير. هذا التطور السوقي نحو نماذج أعلى قدرة يزيد من نمو الإيرادات بما يتجاوز أحجام مبيعات الوحدات.

تطور الشركات المصنعة منصات معيارية عبر قطاعات القدرة. في عام 2024، قدمت Mahindra سلسلة OJA في كيب تاون، تتميز بنماذج بالدفع الرباعي 20-70 حصان مع أنظمة الذكاء الرقمي، مؤكدة على القدرة على التكيف. بينما تبقى الجرارات تحت 35 حصان ضرورية للبساتين والقطع الصغيرة، نموها محدود حيث تفضل أساطيل الإيجار الآلات متوسطة المدى. الجرارات فوق 100 حصان تمثل قطاعا صغيرا لكن متناميا، خاصة في مناطق إنتاج الحبوب الجنوب أفريقية حيث متطلبات الإنتاجية تدعم الاستثمارات الأعلى. الطلب المتباين عبر نطاقات القدرة الحصانية يعكس الترابط بين اعتماد الميكنة وحجم المزرعة والقدرة الاقتصادية.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب تكنولوجيا الجر: أساس 2WD مع تسارع 4WD

تستحوذ جرارات الدفع بعجلتين (2WD) على 81.2% من حجم سوق الجرارات الزراعية في أفريقيا في عام 2024. تنبع الهيمنة من التضاريس المسطحة في المنطقة في المقام الأول واعتبارات التكلفة. من المتوقع أن تنمو جرارات الدفع بأربع عجلات (4WD) بمعدل نمو سنوي مركب قدره 10.1% حيث يوسع المزارعون العمليات إلى المناطق المنحدرة وغير المزروعة بينما ينفذون الزراعة الدقيقة. هذا الاتجاه النمو واضح بشكل خاص في جنوب أفريقيا، حيث أنماط الأمطار المحسنة تدعم التوسع الزراعي.

تقلل جرارات الدفع بأربع عجلات (4WD) من ضغط التربة وتمكن من استخدام أدوات أثقل مطلوبة لممارسات الحراثة الحافظة. يدعم تركيز الحكومة الكينية على الأمن الغذائي زيادة اعتماد جرارات 4WD، التي توفر تنوعا أكبر لعمليات حقلية متعددة طوال موسم النمو. بيانات القياس عن بعد التي تظهر الكفاءة التشغيلية حثت المتعاقدين الزراعيين على الاستثمار في نماذج 4WD لتعزيز موثوقية الخدمة. هذا الانتقال المستمر نحو المعدات المركزة على الأداء من المتوقع أن يقلل تدريجيا من حصة السوق للدفع بعجلتين.

حسب الدفع: هيمنة الديزل مع ظهور الكهربائي

تحافظ محركات الديزل على 94.5% من حصة إيرادات السوق في عام 2024، مدعومة بسلاسل التوريد الراسخة وكثافة القدرة المتفوقة. اللوائح البيئية وتكاليف الوقود المتقلبة تقود الاهتمام بالبدائل الكهربائية والهجينة، خاصة في المناطق ذات الوصول الموثوق للطاقة المتجددة. من المتوقع أن ينمو القطاع الهجين/الكهربائي بمعدل نمو سنوي مركب قدره 12.4% حتى عام 2030، مع مشروع GenFarm في رواندا يظهر الجدوى من خلال دمج الجرارات العاملة بالبطارية مع أنظمة الشحن الشمسية.

بينما تبقى تكاليف الاستثمار المبدئي للجرارات الكهربائية كبيرة، تصبح التكلفة الإجمالية للملكية أكثر ملاءمة مع توسع البنية التحتية للشحن. تُجري المزارع الزراعية في مصر وجنوب أفريقيا تجارب مع جرارات كهربائية مستقلة صغيرة في تطبيقات متخصصة مثل مزارع الكروم والبساتين. تواصل الشركات المصنعة الرئيسية التطوير التقني، مع John Deere تخطط لإطلاق جرار كهربائي مستقل بالكامل في عام 2026. من المتوقع أن يتنوع تكوين مجموعة النقل لسوق الجرارات الزراعية في أفريقيا مع انخفاض تكاليف تقنية البطارية.

حسب التطبيق: قيادة المحاصيل الصفية مع نمو المزارع

تستحوذ زراعة المحاصيل الصفية على 44% من إيرادات عام 2024، حيث تحتل الحبوب والأحبوب غالبية المساحة القارية تحت برامج الأمن الغذائي الحكومية. يحافظ الدعم المستمر لإنتاج الأغذية الأساسية على الميكنة في هذا القطاع. تظهر محاصيل المزارع والعقارات أعلى معدل نمو بـ9.1% معدل نمو سنوي مركب، مدفوعة بالبستنة الموجهة للتصدير وزراعة الكروم وبساتين المكسرات. تعتمد مصر على البستنة الآلية للحفاظ على القدرة التنافسية للتصدير، حيث تساهم الأغذية الزراعية بنسبة كبيرة في الناتج المحلي الإجمالي.

ينتقل المنتجون متوسطو النطاق الكينيون إلى زراعة الأفوكادو والماكاداميا، والتي تتطلب أدوات متخصصة وجرارات متوسطة القدرة موثوقة. تتعافى مزارع النبيذ الجنوب أفريقية من الجفاف وتنفذ رشاشات الدقة التي تتكامل مع وحدات 4WD. هذا التنويع يقود سوق الجرارات الزراعية في أفريقيا نحو آلات متعددة الاستخدامات يمكنها التكيف مع خلطات المحاصيل المتغيرة.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: هيمنة الوكالات المعتمدة مع التحول الرقمي

تستحوذ الوكالات المعتمدة على 85.1% من مبيعات الجرارات الزراعية في عام 2024، موفرة خيارات التمويل وتوفر قطع الغيار وحزم الخدمة التي تحافظ على وقت تشغيل المعدات. وجودها الفيزيائي الراسخ يوفر المصداقية وقدرات التدريب. تمثل منصات الإيجار القائمة على الإنترنت وتطبيقات الهاتف المحمول حاليا حصة سوق صغيرة لكن من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 13.7% مع توسع الاتصال الرقمي. يحسن نظام إدارة الأسطول من Hello Tractor الكفاءة من خلال تقليل وقت خمول المعدات وربط مالكي الجرارات بالمزارعين القريبين، مما يزيد من معدلات الاستخدام ويقلل من التكاليف لكل هكتار.

تتكيف الوكالات من خلال تنفيذ منصات مبيعات عبر الإنترنت وقدرات التشخيص عن بُعد. توفر شبكة المزرعة المستقبلية من AGCO في جميع أنحاء أفريقيا تدريب المشغلين وتوضح قدرات المعدات المتصلة، متكاملة الخدمات الفيزيائية والرقمية. هذا النهج الهجين للمبيعات والخدمة في سوق الجرارات الزراعية في أفريقيا يتماشى مع اتجاهات اعتماد التجارة الإلكترونية الأوسع في القارة.

التحليل الجغرافي

حافظت جنوب أفريقيا على ريادتها في السوق بحصة 34.7% من سوق الجرارات الزراعية في أفريقيا في عام 2024. يستفيد سوق الآلات الزراعية في البلاد من أنظمة التمويل الراسخة وشبكة الوكلاء ذوي الخبرة. ظروف الأمطار المواتية في عام 2025 والأحداث الزراعية الرئيسية مثل NAMPO Harvest Day تدعم الطلب على الجرارات متوسطة إلى عالية القدرة. المنتجون واسعو النطاق المركزون على أسواق التصدير يتبنون بشكل متزايد نماذج ممكَّنة بالزراعة الدقيقة.

تُظهر مصر أعلى إمكانات للنمو مع معدل نمو سنوي مركب متوقع قدره 10.4% حتى عام 2030. مبادرات التحديث الحكومية، بما في ذلك انخفاض الرسوم الجمركية وبرامج الاستدامة البيئية، تقود الاستثمار الرأسمالي في السوق. مساهمة القطاع الزراعي الكبيرة في العمالة تضمن استمرار الدعم السياسي لجهود الميكنة. البنية التحتية المتطورة في منطقة وادي النيل تسهل توزيع المعدات، معززة نمو السوق.

تواصل كينيا قيادة النمو في قطاع بقية أفريقيا. بينما تدعم الميكنة أهداف الأمن الغذائي لأجندة الأربعة الكبيرة في البلاد، فإن زيادة ضريبة القيمة المضافة على المدخلات الزراعية في مشروع قانون المالية لعام 2025 قد تؤثر على نمو السوق. شراء نيجيريا لـ3,000 وحدة آلة من خلال زيمبابوي يظهر التعاون الإقليمي في معالجة قيود العرض. تُظهر غانا وتنزانيا وكوت ديفوار إمكانات النمو مع توسع خيارات التمويل. رغم التباينات الإقليمية، فإن زيادة أسعار السلع الأساسية ومنصات الإيجار الرقمي للمعدات تحسن عوائد الميكنة عبر مناطق زراعية مختلفة، مدعومة الطلب المستمر في سوق الجرارات الزراعية في أفريقيا.

المشهد التنافسي

يُظهر سوق الجرارات الزراعية في أفريقيا توحدا معتدلا، مع خمسة مصنعين رئيسيين - شركة Deere & Company، وشركة AGCO Corporation، وشركة CNH Industrial N.V.، وشركة Mahindra & Mahindra Ltd.، وشركة Kubota Corporation - يستحوذون على 76% من إيرادات السوق في عام 2024. تحافظ شركة Deere & Company على الريادة السوقية، تليها شركة AGCO Corporation وشركة CNH Industrial N.V. تنبع الميزة التنافسية لـDeere من أنظمة البرمجيات الدقيقة التي تولد إيرادات متكررة. تعزز AGCO حضورها الإقليمي من خلال استثمار 100 مليون دولار أمريكي في إنتاج Massey Ferguson المحلي في الجزائر، مما يقلل من تكاليف الاستيراد ويعزز خدمة ما بعد البيع.

تعزز CNH Industrial عرضها من خلال شراكة مع Intelsat للاتصال عبر الأقمار الصناعية، مما يوفر تحليلات أداء محسنة للمشغلين، ويبرز أهمية حلول الاتصال في الميكنة الزراعية. تكتسب الشركات المصنعة الآسيوية TAFE وSonalika حصة سوقية في قطاعات القدرة المنخفضة والمتوسطة من خلال التسعير التنافسي وتوسع شبكات الوكلاء.

تقدم قطاعات الجرارات الكهربائية والمستقلة فرص نمو كبيرة، حيث تواجه الشركات المصنعة التقليدية منافسة من الشركات المصنعة المتخصصة الناشئة وشركات التكنولوجيا. هيكل السوق يشير إلى إمكانية التوحد، خاصة بين اللاعبين الإقليميين الأصغر الذين يفتقرون إلى الموارد لتطوير التكنولوجيا وتوسع شبكة الخدمة الضرورية للنجاح السوقي طويل المدى.

قادة صناعة الجرارات الزراعية في أفريقيا

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Mahindra & Mahindra Ltd.

Kubota Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: أتمت MF 8S Dyna E-Power من Massey Ferguson تحدي الصحراء المغربية، منتهية في المركز 75 من أصل 144 متنافسا، مؤكدة على مرونة هندسة AGCO.

- فبراير 2025: شاركت AGCO مع SDF لتوسيع محفظة Massey Ferguson منخفضة إلى متوسطة القدرة للأسواق العالمية، بما في ذلك أفريقيا.

- أكتوبر 2024: بدأت Volkswagen Group Africa مشروع GenFarm e-tractor التجريبي في رواندا، مقترنا وحدات البطارية مع محاور الطاقة المتجددة.

- يونيو 2024: قدمت Case IH جرار Case IH Optum في NAMPO Harvest Day في بوثافيل، جنوب أفريقيا. يأتي الجرار في طرازي 270 و300 ويتميز بمحرك 6.7-FPT سداسي الأسطوانات يوفر 202 إلى 225 كيلووات.

نطاق تقرير سوق الجرارات الزراعية في أفريقيا

الجرارات الزراعية هي أنواع من الآلات المستخدمة في الزراعة أو العمليات الزراعية الأخرى مثل الحراثة والتحضير والزراعة والحصاد. هي مجهزة بمجموعة متنوعة من الملحقات والأدوات، مما يسمح لها بأداء مجموعة واسعة من الوظائف في المزارع. يُعرف التقرير السوق من ناحية المستخدمين النهائيين الذين يشترون الجرارات للعمليات الزراعية فقط. يشمل المستخدمون النهائيون المزارعين والمشترين المؤسسيين العاملين في الزراعة والإنتاج المرتبط. الشركات في صناعة الجرارات تعمل بصيغ B2B وB2C. لكن المشترين بالجملة الذين يشترون جرارات لمبيعات التجزئة لا يُعتبرون في هذا السوق لتجنب أي خطأ "العد المضاعف" في تقديرات السوق.

سوق الجرارات الزراعية الأفريقي مقسم حسب قوة المحرك (أقل من 35 حصان، 35 إلى 50 حصان، 51 إلى 75 حصان، 76 إلى 100 حصان، وأكثر من 100 حصان)، والجغرافيا (جنوب أفريقيا، كينيا، وبقية أفريقيا). يقدم التقرير حجم السوق والتوقعات من ناحية الحجم (وحدات) والقيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| أقل من 35 حصان |

| 35 - 50 حصان |

| 51 - 75 حصان |

| 76 - 100 حصان |

| أكثر من 100 حصان |

| الدفع بعجلتين (2WD) |

| الدفع بأربع عجلات (4WD) |

| الديزل |

| الهجين/الكهربائي |

| زراعة المحاصيل الصفية |

| البستنة وزراعة الكروم |

| محاصيل المزارع والعقارات |

| الوكالات المعتمدة |

| منصات الإيجار القائمة على الإنترنت وتطبيقات الهاتف المحمول |

| جنوب أفريقيا |

| كينيا |

| مصر |

| بقية أفريقيا |

| حسب قوة المحرك | أقل من 35 حصان |

| 35 - 50 حصان | |

| 51 - 75 حصان | |

| 76 - 100 حصان | |

| أكثر من 100 حصان | |

| حسب تكنولوجيا الجر | الدفع بعجلتين (2WD) |

| الدفع بأربع عجلات (4WD) | |

| حسب الدفع | الديزل |

| الهجين/الكهربائي | |

| حسب التطبيق | زراعة المحاصيل الصفية |

| البستنة وزراعة الكروم | |

| محاصيل المزارع والعقارات | |

| حسب قناة التوزيع | الوكالات المعتمدة |

| منصات الإيجار القائمة على الإنترنت وتطبيقات الهاتف المحمول | |

| حسب الجغرافيا | جنوب أفريقيا |

| كينيا | |

| مصر | |

| بقية أفريقيا |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة المتوقعة لسوق الجرارات الزراعية في أفريقيا بحلول عام 2030؟

من المتوقع أن يصل السوق إلى 2.6 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 6.5%.

أي قطاع قدرة حصانية يحتفظ حاليا بأكبر حصة؟

تصدرت الجرارات في فئة 35-50 حصان بـ35.2% من إيرادات عام 2024.

أي دولة متوقعة لتسجيل أسرع نمو؟

من المتوقع أن تتقدم مصر بمعدل نمو سنوي مركب قدره 10.4% حتى عام 2030 بسبب برامج التحديث وطموحات التصدير.

ما مدى هيمنة محركات الديزل في خليط الدفع؟

استحوذت وحدات الديزل على 94.5% من مبيعات عام 2024، رغم أن الهجينة والكهربائيات تنمو بأسرع وتيرة.

ما دور منصات الإيجار الرقمي؟

منصات مثل Hello Tractor تزيد الاستخدام والوصول، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 13.7% خلال فترة التوقع.

من هم الشركات المصنعة الرائدة؟

شركة Deere & Company، وشركة AGCO Corporation، وشركة CNH Industrial N.V.، وشركة Mahindra & Mahindra Ltd.، وشركة Kubota Corporation استحوذت على 76% من حصة السوق في عام 2024.

آخر تحديث للصفحة في: