حجم وحصة سوق الأجهزة البصرية الصوتية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

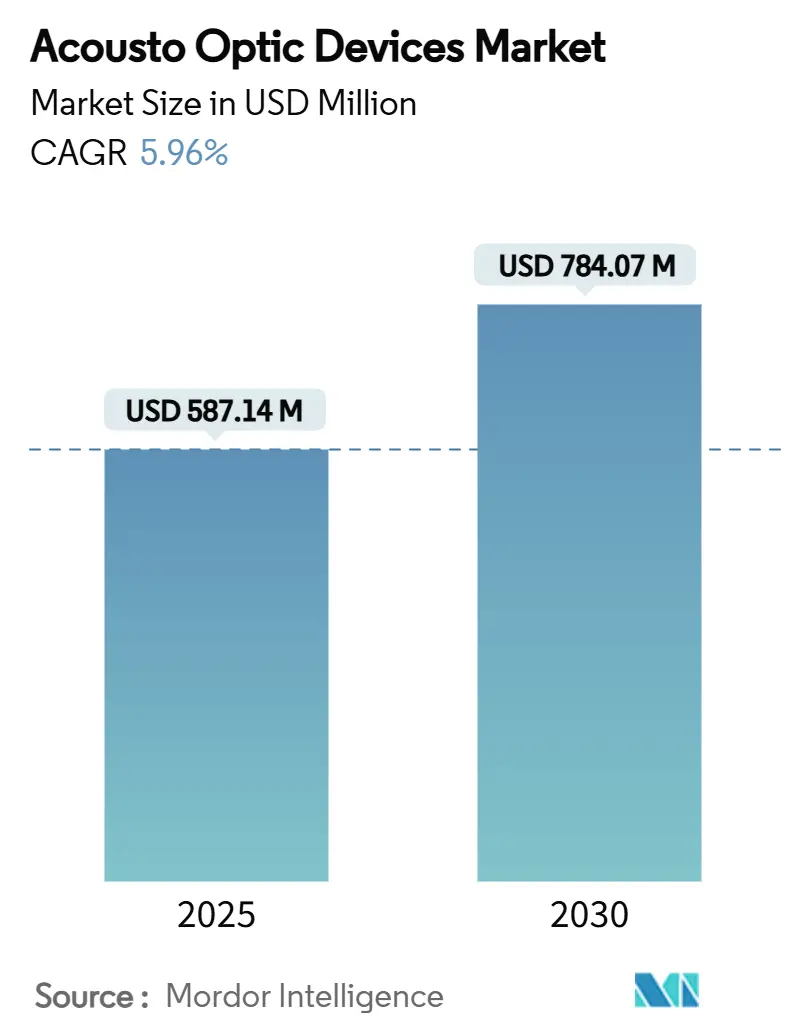

| حجم السوق (2025) | 587.14 مليون دولار أمريكي |

| حجم السوق (2030) | 784.07 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.96% CAGR |

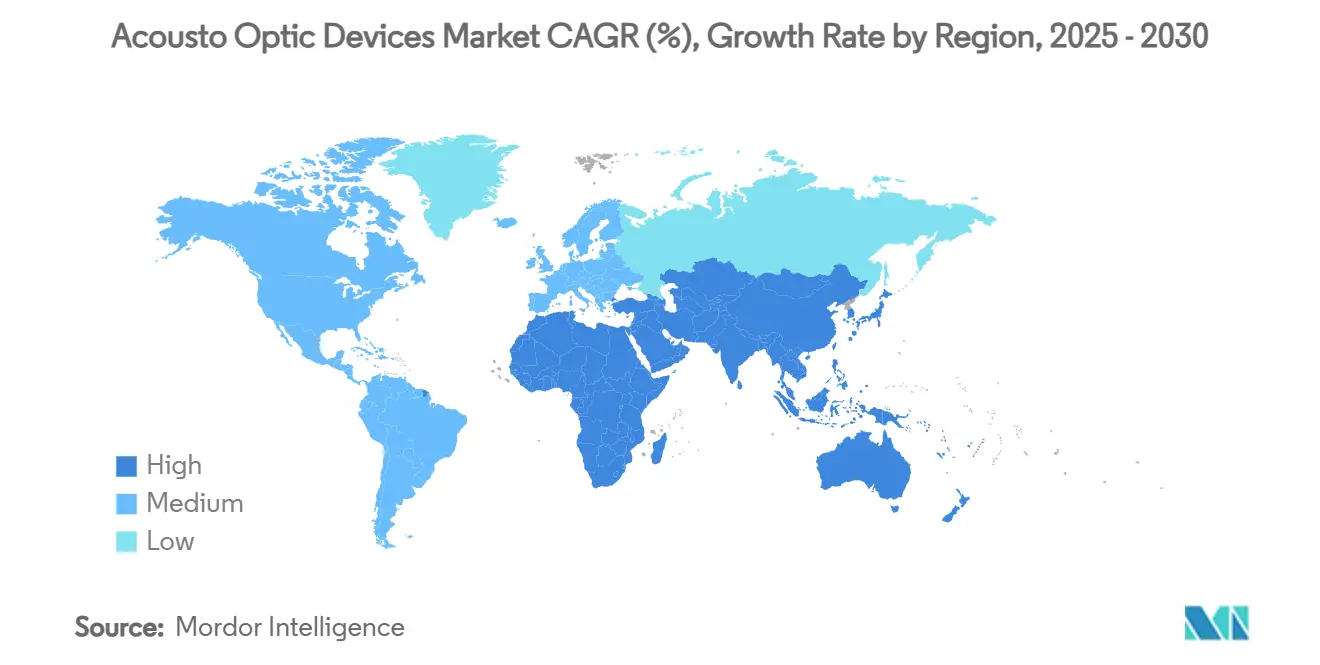

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

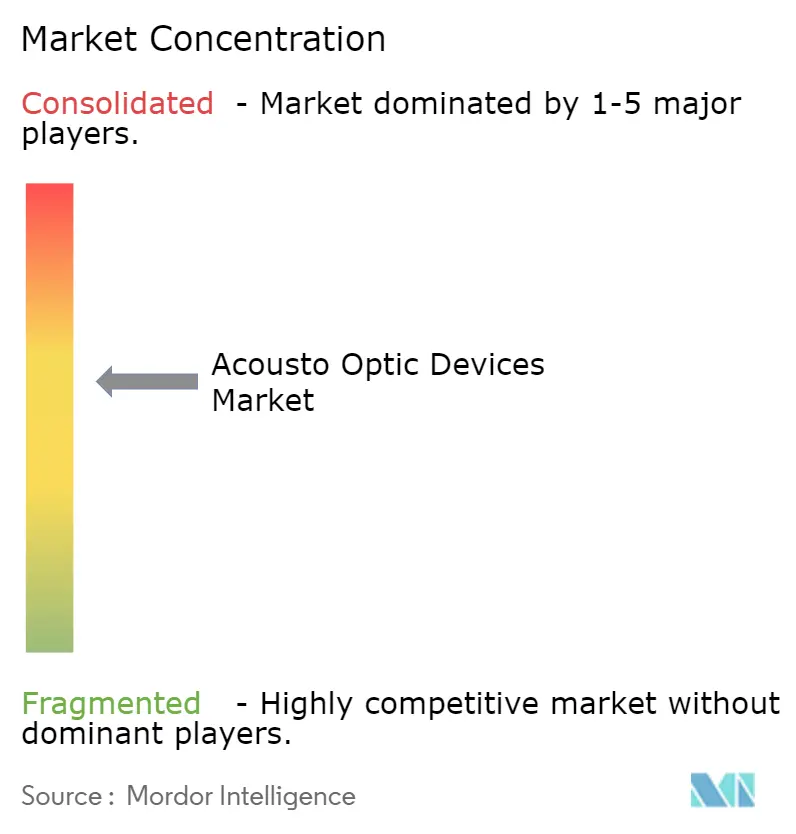

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأجهزة البصرية الصوتية من قِبل Mordor Intelligence

تقدر قيمة سوق الأجهزة البصرية الصوتية بـ 587.14 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 784.07 مليون دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب ثابت قدره 5.96%. ينبع النمو من الاستخدام المتسع للتحكم البصري عالي الدقة داخل عقد شبكات 5G وخطوط الطباعة الليثوغرافية لأشباه الموصلات وأنظمة الليزر من الجيل التالي.[1]Yajun Pang, "Intracavity Frequency Doubling Acousto-Optic Q-Switched…," Applied Optics, osa.org تستفيد الشركات المصنعة من التكامل الرأسي للحماية من نقص المواد وتقصير أوقات التسليم، بينما يؤدي البحث والتطوير المستمر في المرشحات القابلة للضبط إلى فتح إيرادات جديدة في التصوير فائق الطيف والفوتونات الكمية. احتياجات التشغيل الآلي بالليزر تحت المجهري، والاعتماد المتزايد على مفاتيح Q القائمة على TeO₂ في الأجهزة الطبية، والطلب على حلول توجيه الشعاع المدمجة في الطيران تشكل الاستراتيجية التنافسية. يستفيد سوق الأجهزة البصرية الصوتية أيضًا من الإنفاق الحكومي على رادار LiDAR الدفاعي والتحليل الطيفي المحمول على الأقمار الصناعية، مما يخلق أرضًا خصبة للموردين المتخصصين بتصاميم مقاومة للإشعاع.

النقاط الرئيسية للتقرير

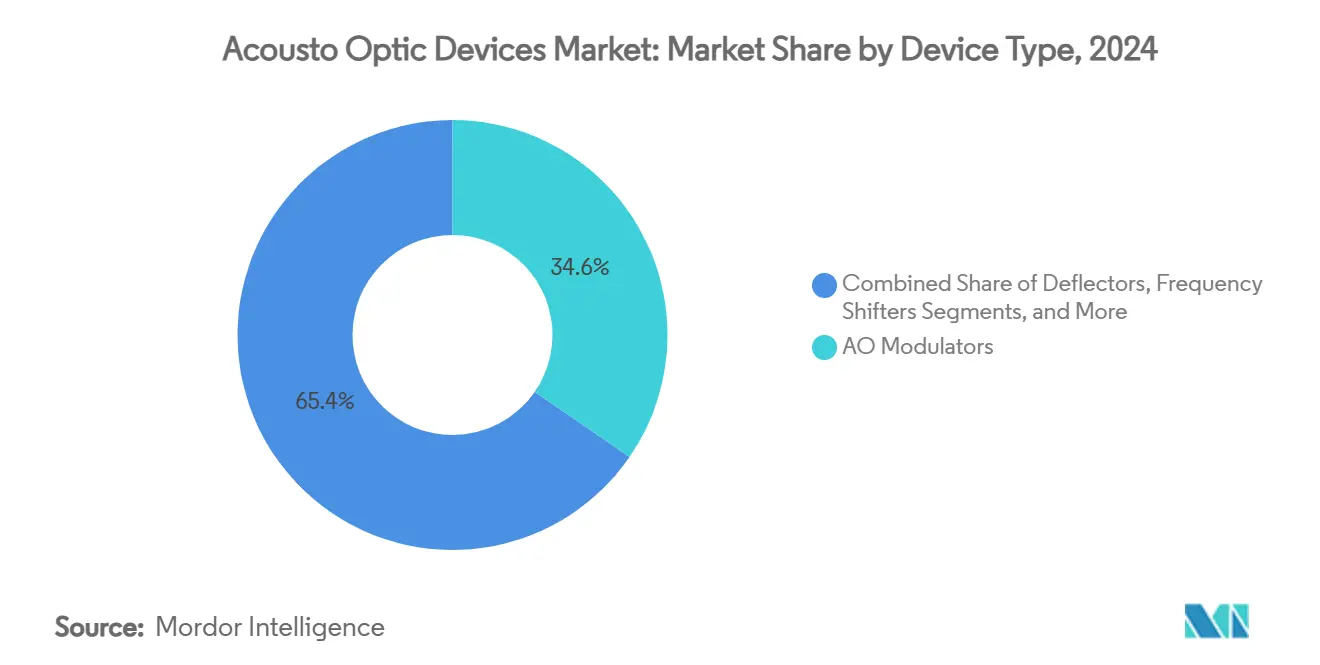

- حسب نوع الجهاز، تصدرت المُعدِّلات البصرية الصوتية بنسبة 34.6% من حصة سوق الأجهزة البصرية الصوتية في عام 2024؛ المرشحات القابلة للضبط تتقدم بأسرع معدل نمو سنوي مركب قدره 6.2% حتى عام 2030.

- حسب المواد، استحوذ TeO₂ على 48.3% من حجم سوق الأجهزة البصرية الصوتية في عام 2024، بينما من المتوقع أن يتوسع نيوبات الليثيوم بمعدل نمو سنوي مركب قدره 6.7% حتى عام 2030.

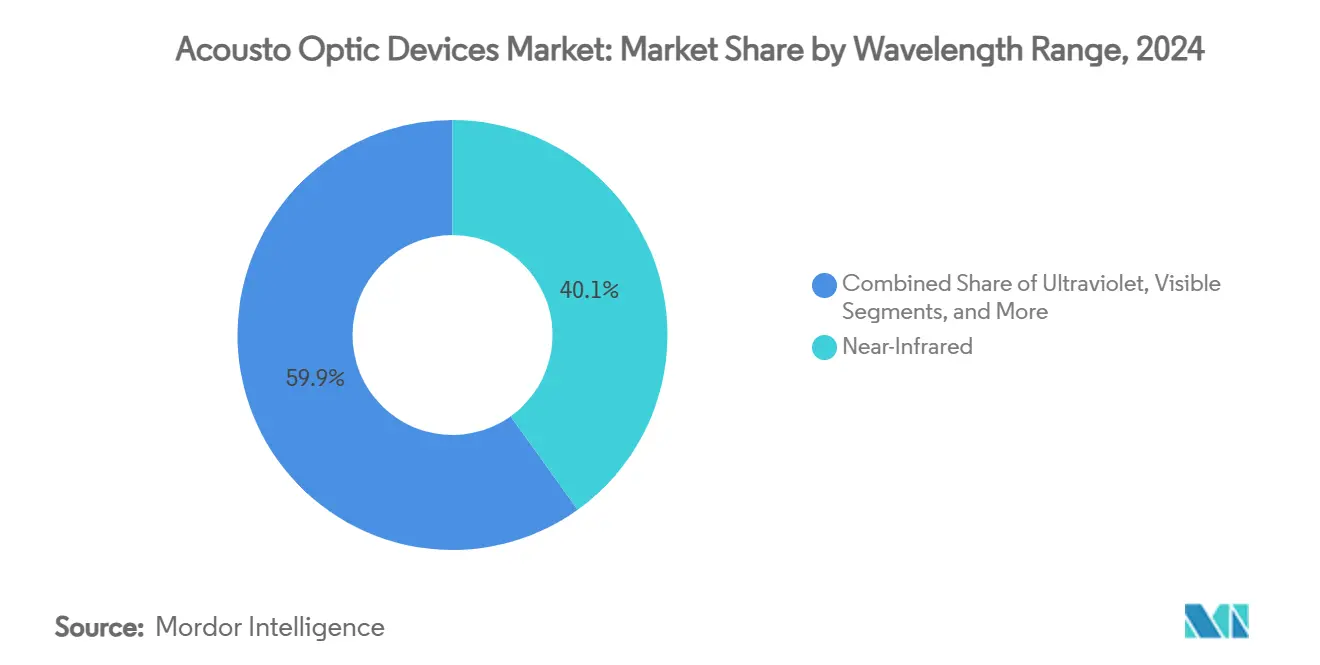

- حسب الطول الموجي، احتلت الأجهزة تحت الحمراء القريبة 40.1% من الإيرادات في عام 2024؛ من المتوقع أن تنمو المنتجات فوق البنفسجية بمعدل نمو سنوي مركب قدره 7.1%.

- حسب سرعة إعادة التكوين، سيطر فئة السرعة المتوسطة (1-10 كيلوهرتز) على 52% من حجم سوق الأجهزة البصرية الصوتية في عام 2024، بينما تسجل المنتجات >10 كيلوهرتز أعلى معدل نمو سنوي مركب قدره 6.4%.

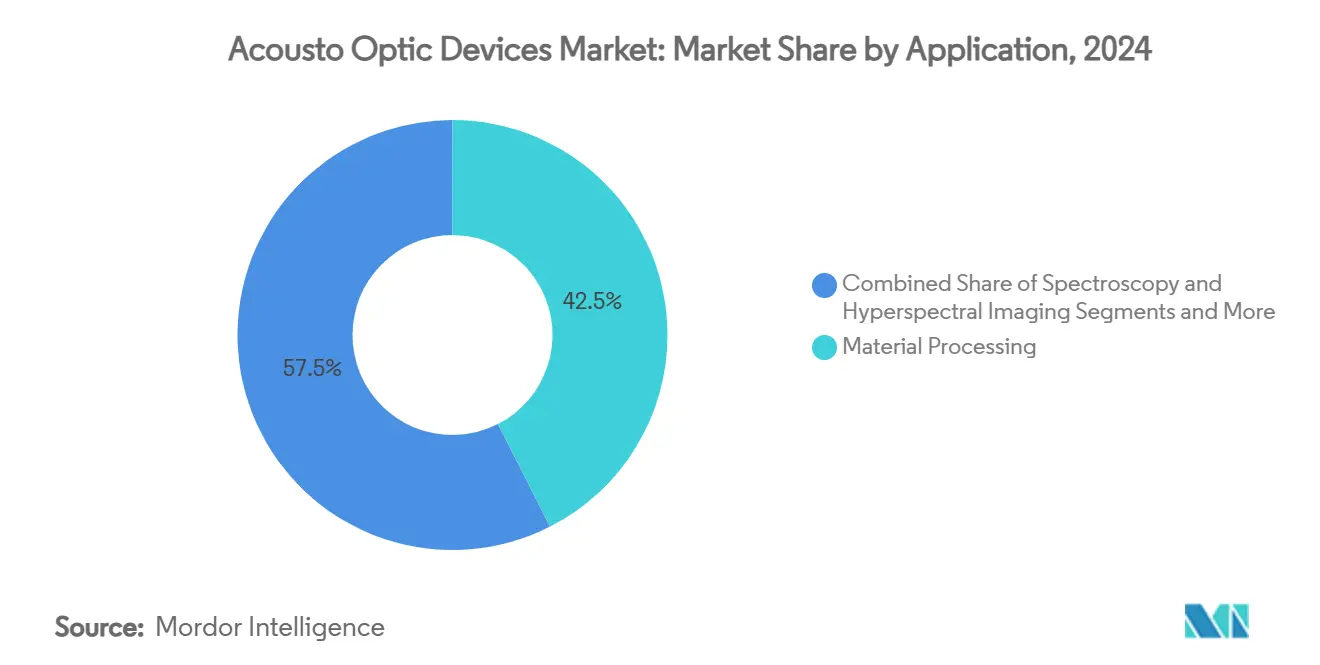

- حسب التطبيق، احتفظت معالجة المواد بالليزر بحصة 42.5% في عام 2024، لكن التصوير الطبي الحيوي يحقق معدل نمو سنوي مركب رائد قدره 6.6% حتى عام 2030.

- حسب الجغرافيا، هيمنت آسيا المحيط الهادئ على 36.2% من إيرادات عام 2024؛ منطقة الشرق الأوسط وأفريقيا مهيأة لتسجيل أسرع معدل نمو سنوي مركب قدره 6.1%.

اتجاهات ورؤى سوق الأجهزة البصرية الصوتية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نمو قدرة التشغيل الآلي بالليزر فائق السرعة في المصانع الآسيوية | +1.2% | الصين، كوريا الجنوبية، تايوان | المدى المتوسط (2-4 سنوات) |

| طرح شبكات 5G/400G البصرية يعزز مُعدِّلات AO | +0.9% | أمريكا الشمالية، أوروبا | المدى القصير (≤ 2 سنة) |

| رادار LiDAR الدفاعي لاكتشاف فرط الصوت | +0.7% | ألمانيا، فرنسا، المملكة المتحدة | المدى المتوسط (2-4 سنوات) |

| الأقمار الصناعية المكعبة فائقة الطيف ترفع AOTFs المؤهلة للفضاء | +0.8% | عالمي | المدى المتوسط (2-4 سنوات) |

| اعتماد مفاتيح Q من TeO₂ في ليزرات طبية عالية الطاقة | +0.6% | أمريكا الشمالية، أوروبا | المدى القصير (≤ 2 سنة) |

| المصادر القابلة للضبط المُمكَّنة بـ AO لبحث وتطوير الفوتونات الكمية | +0.5% | أمريكا الشمالية، أوروبا، مناطق مختارة من آسيا المحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسيع قدرة التشغيل الآلي بالليزر فائق السرعة في مصانع أشباه الموصلات الآسيوية

الاعتماد المتزايد لمحطات عمل الليزر فائق السرعة عبر المصانع الآسيوية الرائدة يغذي الطلب على المُعدِّلات ومفاتيح Q التي توفر بوابات نبضية على نطاق النانوثانية. أفاد بناة الأدوات الصينية عن ارتفاع 27% في شحنات مُعدِّلات TeO₂ خلال عام 2024 مع انتقال خطوط التغليف المتقدمة إلى طبقات إعادة توزيع أدق. التحكم في الشعاع تحت المجهري الذي توفره الأجهزة البصرية الصوتية يمكّن من عائد أعلى في حفر الفتحات عبر السيليكون وتقطيع الرقائق، مما يضع سوق الأجهزة البصرية الصوتية في موضع للسحب المستمر عبر المنطقة.

طرح شبكات 5G/400G البصرية السريع يدفع الطلب على مُعدِّلات AO

شركات الاتصالات في أمريكا الشمالية تستبدل روابط 100 G القديمة بالبصريات المتماسكة 400 G، وهي هجرة تتطلب مُعدِّلات قادرة على الانقراضات العالية بمعدلات رمز متعددة الجيجاهرتز. تقدم مُعدِّلات الطور البصرية الصوتية زقزقة منخفضة وأداءً حراريًا موثوقًا، مما يجعلها المكون المفضل للبناءات الجديدة للمترو والمسافات الطويلة. مزودو الربط البيني لمراكز البيانات يفضلون أيضًا تقنية AO للحفاظ على سلامة الإشارة مع ارتفاع كثافة حركة المرور، مما يدعم النمو التدريجي لسوق الأجهزة البصرية الصوتية حتى عام 2027.

اعتماد رادار LiDAR الدفاعي لاكتشاف التهديدات فرط الصوتية

المدمجون الأوروبيون يختبرون ميدانيًا رادار LiDAR الحالة الصلبة الذي يعتمد على محرفات بصرية صوتية TeO₂ لتوجيه الشعاع تحت الميلي ثانية. تحقق هذه الأجهزة معدلات مسح تتجاوز 100 كيلوهرتز، متفوقة على الكردان الميكانيكي مع تقليل الوزن على المنصات المحمولة جواً.[4] G&H, "Ultimate Control of the Laser - Acousto-Optic Beam Deflectors," gandh.com التطورات الأخيرة في نمو البلورات رفعت عتبات ضرر TeO₂، مما يسمح بتشغيل طاقة أعلى أساسي للتعرف على الأهداف بعيدة المدى.

نمو الأقمار الصناعية المكعبة للتصوير فائق الطيف يغذي مبيعات AOTF المؤهلة للفضاء

الأقمار الصناعية المصغرة تحتاج أنظمة مرشح يمكنها البقاء على قيد الحياة من اهتزاز الإطلاق مع تقديم تصوير نطاق ضيق قابل للاختيار بمجرد دخول المدار. المرشحات البصرية الصوتية القابلة للضبط والمقاومة للإشعاع تلبي كلا القيدين، ضاغطة التحكم في التشتت القابل للبرمجة في حزم تزن أقل من 200 جرام.[2]HÜBNER Photonics, "Tunable Light Speeds Up the Search for the Perfect Qubit," hubner-photonics.com مهام المراقبة البيئية تحدد الآن مرشحات AO كمعيار، مما يعزز إيرادات الموثوقية العالية داخل سوق الأجهزة البصرية الصوتية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص بلورات ثاني أكسيد التيلوريوم البصرية | -0.8% | عالمي، حاد في آسيا المحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تكامل سائق RF المعقد فوق 10 كيلوهرتز | -0.5% | أمريكا الشمالية، أوروبا | المدى القصير (≤ 2 سنة) |

| نافذة إدارة حرارية ضيقة في أجهزة AO تحت الحمراء المتوسطة عالية الطاقة | -0.6% | عالمي | المدى المتوسط (2-4 سنوات) |

| أنظمة مراقبة التصدير المجزأة للبصريات ثنائية الاستخدام | -0.4% | عالمي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

النقص المستمر في بلورات ثاني أكسيد التيلوريوم البصرية

TeO₂ ينمو كمنتج ثانوي من صهر النحاس، مما يربط التوافر بدورات التعدين بدلاً من طلب الفوتونات. الزيادة البطيئة في قدرة التنقية وخسائر الغلة أثناء سحب البلورة تحافظ على أوقات تسليم ممتدة وأسعار متقلبة. صانعو الأجهزة يتحوطون من خلال متابعة بدائل نيوبات الليثيوم أو الزجاج الكالكوجينيدي، لكن هذه التحولات غالباً ما تتطلب إعادة تصميم تخفف الهوامش قريبة المدى داخل سوق الأجهزة البصرية الصوتية.

تكامل سائق RF المعقد في أنظمة توجيه الشعاع فوق 10 كيلوهرتز

محرفات AO للمحور السريع تحتاج قنوات RF متزامنة مع أخطاء طور محفوظة تحت درجة واحدة. بناء سائقين يحافظون على توقيت تحت النانوثانية عبر مصفوفات متعددة العناصر يرفع تكلفة فاتورة المواد ويتطلب مواهب هندسة الموجات الصغرى النادرة. OEMs الأصغر تواجه حواجز دخول شديدة، مما يحد من تنوع الموردين للقطاع الأعلى سرعة.

تحليل القطاعات

حسب نوع الجهاز: المُعدِّلات ترسو الإيرادات، المرشحات تتسارع

سجل سوق الأجهزة البصرية الصوتية 34.6% من الإيرادات من المُعدِّلات في عام 2024، مما يعكس انتشارها في أدوات معالجة الليزر والمفاتيح البصرية. التصاميم الأخيرة تصل إلى 83% من كفاءة الحيود، مما يعزز الإنتاجية في التشغيل الآلي بالليزر ومراكز الاتصالات الليفية. الفقرة الثانية: AOTFs، التي تتقدم بمعدل نمو سنوي مركب قدره 6.2%، تستفيد من ارتفاع الحمولات فائقة الطيف والتشخيص في المختبر حيث الاختيار الموجي بلا حراك يقلل الصيانة. المحرفات، مغيرات التردد، ومفاتيح Q تساهم في طلب مرن، مع تفضيل مفاتيح Q للنبضات الطبية حيث انتظام الطلاقة إلزامي.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب المواد: TeO₂ يبقى مهيمناً بينما البدائل تكتسب وتيرة

TeO₂ حقق 48.3% من مبيعات عام 2024 بفضل رقم جدارة بصرية صوتية فائق ونافذة نقل واسعة، لكن العرض المقيد يدفع المدمجين نحو البدائل. حجم سوق الأجهزة البصرية الصوتية لحلول نيوبات الليثيوم متوقع أن يتوسع بسرعة مع أن طرق ترسيب الأغشية الرقيقة تنتج أدلة موجية منخفضة الفقدان مناسبة لمُعدِّلات AO على الرقاقة. السيليكا المصهورة تحتفظ بموطئ قدم في الطباعة الليثوغرافية فوق البنفسجية، والاهتمام بزجاج الكالكوجينيد Ge-Sb-Se يتحرك بعد أن أظهرت بيانات المختبر مكسباً بـ 270 ضعف عن الكوارتز في الاستجابة البصرية الصوتية.[3]Shengjie Ding, "High-Performance AO Modulator Based on Ge-Sb-Se Glass," sciencedirect.com

حسب نطاق الطول الموجي: تحت الحمراء القريبة تقود، فوق البنفسجية تندفع

الأجهزة تحت الحمراء القريبة استحوذت على 40.1% من إيرادات عام 2024 بسبب نشر ألياف الاتصالات والتشغيل الآلي بليزر ليفي 1 ميكرون. وحدات فوق البنفسجية، التي تنمو بأسرع معدل 7.1% معدل نمو سنوي مركب، تتعامل مع التنميط لأشباه الموصلات والفوتونيات الحيوية حيث الأطوال الموجية الأقصر تمكن دقة أدق. حصة سوق الأجهزة البصرية الصوتية لخلايا تحت الحمراء المتوسطة مستقرة، بمساعدة التحليل الطيفي للغاز الصناعي، بينما الأجهزة تحت الحمراء البعيدة تبقى متخصصة لكن واعدة لتصوير الأمان.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب سرعة إعادة التكوين: الفئة المتوسطة تهيمن، عالية السرعة تصعد

الأجهزة التي تتحول بين 1 كيلوهرتز و10 كيلوهرتز سيطرت على 52% من الإنفاق في عام 2024 من خلال موازنة التكلفة مع الرشاقة الكافية للترميز والوسم ووظائف إضافة-إسقاط الاتصالات. حجم سوق الأجهزة البصرية الصوتية المنسوب لمنتجات >10 كيلوهرتز مهيأ لمعدل نمو سنوي مركب 6.4% مع دمج الباحثين لمُعدِّلات 7 جيجاهرتز على الرقاقة في دوائر الفوتونات الكمية. خيارات السرعة المنخفضة تستمر في إعدادات القياس حيث الاستقرار يتفوق على السرعة.

حسب التطبيق: معالجة الليزر تحتل المركز الأول، التصوير يتسارع

معالجة المواد بالليزر شكلت 42.5% من إيرادات عام 2024، مستفيدة من مُعدِّلات AO لتشكيل النبض المحكم في خطوط القطع واللحام والنسيج. التصوير الطبي الحيوي يتبع بمعدل نمو سنوي مركب نشط قدره 6.6% لأن مرشحات AO القابلة للضبط تمكن المسح متعدد الطيف داخل المجاهر البؤرية المتحدة. معالجة الإشارات البصرية ورادار LiDAR تمثل حقول مجاورة كبيرة، بينما الفوتونات الكمية تبقى مشتري ناشئ لكن مهم استراتيجياً لوحدات AO مخصصة.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب القطاع العمودي: التصنيع الصناعي يقود، علوم الحياة تتسابق إلى الأمام

التصنيع الصناعي احتفظ بحصة 27.9% في عام 2024، مدعوماً بالاستثمار الضخم في التشغيل الآلي الدقيق. الطيران والدفاع يستمران كقطاع عمودي أساسي مدفوع بالاستهداف بالليزر والاتصال الفضائي الحر. تجد صناعة الأجهزة البصرية الصوتية أسرع توسع عمودي في علوم الحياة بمعدل نمو سنوي مركب 6.9%، مرتبط بتقدم التشخيص. الاتصالات تحافظ على طلب دائم، و OEMs الطبية تعتمد مفاتيح Q من AO لتنقيح نبضات الليزر العلاجي.

تحليل الجغرافيا

آسيا المحيط الهادئ ولدت 36.2% من الإيرادات العالمية في عام 2024، مما يعكس الإنتاج المهيمن للإلكترونيات وقدرة المصانع الموسعة للرقائق. صناع السياسة يوجهون الدعم نحو سلاسل توريد الفوتونات المحلية، مما يرفع استهلاك مكونات AO في أدوات القطع والحفر والتفتيش. التوسع قريب المدى لروابط 5G الخلفية والبحث في الاتصال الآمن الكمي يعزز زعامة المنطقة في سوق الأجهزة البصرية الصوتية.

أمريكا الشمالية تحتل المرتبة الثانية مع تكثيف ناقلات الاتصالات للألياف وترقية موفري السحابة لعرض النطاق بعيد المدى. عقود الدفاع للطاقة الموجهة وأنظمة رادار LiDAR تضيف حجماً يمكن الاعتماد عليه، بينما التمويل الفيدرالي يسرع مشاريع الفوتونات الكمية التي تعتمد على عناصر AO قابلة للضبط. حجم سوق الأجهزة البصرية الصوتية معزز بوجود موردين متكاملين رأسياً ومجموعات بحث جامعية.

أوروبا تقود حصة صلبة مبنية على التصنيع عالي الدقة واعتماد التكنولوجيا الطبية. ألمانيا والمملكة المتحدة وفرنسا تقود البحث والتطوير في محرفات AO عالية السرعة للمراقبة فرط الصوتية. الدعم التنظيمي لمهام مراقبة الأرض الفضائية يحافظ على تدفق الطلب لـ AOTFs المقاومة للإشعاع، مما يثري سوق الأجهزة البصرية الصوتية بطلبات متخصصة عالية الهامش.

الشرق الأوسط وأفريقيا يحتلان قاعدة أصغر اليوم لكن يحققان معدل نمو سنوي مركب رائد قدره 6.1% حتى عام 2030. المبادرات الوطنية لتنويع الاقتصادات في تصنيع الفوتونات وبنية 5G التحتية تخلق خطوط أنابيب ثابتة لمُعدِّلات ومفاتيح Q من AO. مراكز البحث الناشئة في إسرائيل وجنوب أفريقيا تستكشف التحليل الطيفي المدفوع بـ AO لمراقبة المياه والتربة، مما يضيف طبقات طلب علمية.

المشهد التنافسي

الموردون الخمسة الأوائل سيطروا على حوالي 60% من إيرادات عام 2024، مؤكدين هيكل تركز معتدل. Gooch and Housego تستفيد من نمو البلورات المتكامل رأسياً والطلاء والتعبئة لتأمين عقود ممتازة في الطيران وقياس أشباه الموصلات. بصمتها التصنيعية الأمريكية تعزل العملاء من مخاطر التوريد عبر الحدود، ميزة مضخمة بنقص TeO₂.

Coherent تعزز اقتصاديات النطاق من خلال دمج عمليات بلورة II-VI القديمة مع خبرة النظم الفرعية لليزر. الترقيات الأخيرة في إنتاجية فرن TeO₂ تساعد في تخفيف اختناقات المواد الخام، مما يضمن تسليمات مستدامة لـ OEMs الليزر عالي الطاقة. Brimrose تركز على ابتكار AOTF للتحليل الطيفي، طارحة إصدارات مقاومة للإشعاع تهدف لمدمجي الأقمار المكعبة.

المتحدون الصينيون مثل Lightcomm يقوضون الراسخين في السعر للمُعدِّلات القياسية، لكن الشركات الراسخة تحتفظ بميزة في ثبات كفاءة الحيود والطلاءات منخفضة التشتت. التعاون بين بائعي الأجهزة ومختبرات الكم يرتفع، مع مُعدِّلات مخصصة على نطاق الرقاقة مصممة بالتعاون لتلبية التوافق التبريدي. فرص المساحة البيضاء تتمحور حول منصات فوتونية متكاملة تستبدل البصريات الكتلية المنفصلة؛ إثباتات المفهوم المبكرة على نيوبات الليثيوم الغشائي الرقيق تشير إلى إمكانيات شكل جديد لسوق الأجهزة البصرية الصوتية.

قادة صناعة الأجهزة البصرية الصوتية

-

Gooch and Housego PLC

-

Brimrose Corporation of America

-

Isomet Corporation

-

Coherent Corp.

-

L3Harris Technologies Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: Gooch and Housego حصلت على عقد بقيمة 2 مليون يورو (2.34 مليون دولار أمريكي) مع وكالة الفضاء الأوروبية لتطوير مضخمات بصرية من الجيل التالي لروابط الفضاء الحر، مدمجة وحدات بصرية صوتية للتحكم في الكسب الرشيق.

- فبراير 2025: Coherent أطلقت عائلة مُعدِّل TeO₂ عالي الطاقة للتشغيل الآلي بالليزر فائق السرعة، مشيرة إلى عمر خدمة أطول بنسبة 40% في البيئات الحرارية القاسية.

- يناير 2025: Brimrose أصدرت AOTFs مقاومة للإشعاع مصممة للأقمار المكعبة فائقة الطيف، مقللة استهلاك الطاقة لميزانيات المنصة الصغيرة.

- ديسمبر 2024: Isomet كشفت عن مُعدِّلات AO الجرمانيوم المقدرة لطاقة ليزر CO₂ أعلى بنسبة 30%، مدعومة بسترات تبريد متقدمة.

نطاق تقرير سوق الأجهزة البصرية الصوتية العالمي

التفاعل البصري الصوتي (AO) مستخدم على نطاق واسع للتحكم في معاملات الإشعاع الكهرومغناطيسي، مثل اتجاه الانتشار والطور والتردد والشدة وحالة الاستقطاب. تحتاج هذه الأجهزة مواد AO مختلفة بناء على المتطلبات لمستويات متفاوتة من شدة الضوء. يمكن لهذه الأجهزة حرف وتعديل الليزر. أجهزة بصرية صوتية متنوعة، مثل المُعدِّلات والمرشحات القابلة للضبط والمحرفات، مستخدمة على نطاق واسع لتعديل شدة وتردد شعاع الليزر لتطبيقات مسح الليزر.

| المُعدِّلات البصرية الصوتية |

| المحرفات |

| مغيرات التردد |

| مفاتيح Q |

| المرشحات القابلة للضبط (AOTF) |

| أقفال الوضع |

| منتقيات النبض/مفرغات التجويف |

| سائقات RF |

| أنواع أجهزة أخرى |

| ثاني أكسيد التيلوريوم (TeO₂) |

| نيوبات الليثيوم (LiNbO₃) |

| السيليكا المصهورة |

| الكوارتز البلوري |

| موليبدات الكالسيوم وأخرى |

| فوق البنفسجية (200-400 نانومتر) |

| المرئية (400-700 نانومتر) |

| تحت الحمراء القريبة (700-1500 نانومتر) |

| تحت الحمراء المتوسطة (1500-3000 نانومتر) |

| تحت الحمراء البعيدة (فوق 3000 نانومتر) |

| منخفضة (أقل من 1 كيلوهرتز) |

| متوسطة (1-10 كيلوهرتز) |

| عالية (فوق 10 كيلوهرتز) |

| معالجة المواد | معالجة الليزر الماكرو |

| معالجة الليزر المجهري | |

| التحليل الطيفي والتصوير فائق الطيف | |

| معالجة الإشارات البصرية | |

| التصوير والتشخيص الطبي الحيوي | |

| الناشئة الأخرى (رادار LiDAR، الفوتونات الكمية) |

| الطيران والدفاع |

| الاتصالات |

| تصنيع أشباه الموصلات والإلكترونيات |

| التصنيع الصناعي |

| علوم الحياة والبحث العلمي |

| الطبي |

| النفط والغاز |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بلدان الشمال (الدنمارك، السويد، النرويج، فنلندا) | |

| باقي أوروبا | |

| آسيا-المحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| جنوب شرق آسيا | |

| أستراليا | |

| باقي آسيا-المحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط | دول مجلس التعاون الخليجي |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| باقي أفريقيا |

| حسب نوع الجهاز | المُعدِّلات البصرية الصوتية | |

| المحرفات | ||

| مغيرات التردد | ||

| مفاتيح Q | ||

| المرشحات القابلة للضبط (AOTF) | ||

| أقفال الوضع | ||

| منتقيات النبض/مفرغات التجويف | ||

| سائقات RF | ||

| أنواع أجهزة أخرى | ||

| حسب المواد | ثاني أكسيد التيلوريوم (TeO₂) | |

| نيوبات الليثيوم (LiNbO₃) | ||

| السيليكا المصهورة | ||

| الكوارتز البلوري | ||

| موليبدات الكالسيوم وأخرى | ||

| حسب نطاق الطول الموجي | فوق البنفسجية (200-400 نانومتر) | |

| المرئية (400-700 نانومتر) | ||

| تحت الحمراء القريبة (700-1500 نانومتر) | ||

| تحت الحمراء المتوسطة (1500-3000 نانومتر) | ||

| تحت الحمراء البعيدة (فوق 3000 نانومتر) | ||

| حسب سرعة إعادة التكوين | منخفضة (أقل من 1 كيلوهرتز) | |

| متوسطة (1-10 كيلوهرتز) | ||

| عالية (فوق 10 كيلوهرتز) | ||

| حسب التطبيق | معالجة المواد | معالجة الليزر الماكرو |

| معالجة الليزر المجهري | ||

| التحليل الطيفي والتصوير فائق الطيف | ||

| معالجة الإشارات البصرية | ||

| التصوير والتشخيص الطبي الحيوي | ||

| الناشئة الأخرى (رادار LiDAR، الفوتونات الكمية) | ||

| حسب القطاع العمودي | الطيران والدفاع | |

| الاتصالات | ||

| تصنيع أشباه الموصلات والإلكترونيات | ||

| التصنيع الصناعي | ||

| علوم الحياة والبحث العلمي | ||

| الطبي | ||

| النفط والغاز | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بلدان الشمال (الدنمارك، السويد، النرويج، فنلندا) | ||

| باقي أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| جنوب شرق آسيا | ||

| أستراليا | ||

| باقي آسيا-المحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط | دول مجلس التعاون الخليجي | |

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق الأجهزة البصرية الصوتية؟

تقدر قيمة سوق الأجهزة البصرية الصوتية بـ 587.14 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تنمو إلى 784.07 مليون دولار أمريكي بحلول عام 2030.

أي نوع من الأجهزة يحتل أكبر حصة؟

المُعدِّلات البصرية الصوتية تقود بنسبة 34.6% من إيرادات عام 2024، بفضل الاستخدام الواسع في التشغيل الآلي بالليزر والتحويل البصري.

لماذا ثاني أكسيد التيلوريوم أساسي لمكونات AO؟

TeO₂ يقدم رقم جدارة بصرية صوتية عالي وشفافية بصرية واسعة، مما يجعله البلورة المفضلة للمُعدِّلات والمحرفات ومفاتيح Q.

أي منطقة جغرافية تنمو بأسرع معدل؟

منطقة الشرق الأوسط وأفريقيا تظهر أعلى معدل نمو سنوي مركب متوقع عند 6.1% حتى عام 2030، مدفوعة بطرح بنية 5G التحتية ومراكز البحث الفوتوني الناشئة.

كيف تُستخدم أجهزة AO في الفوتونات الكمية؟

المختبرات توظف ليزرات قابلة للضبط مُتحكم فيها بـ AO لتحولات طول موجي سريعة أثناء استجواب الكيوبت، مما يمكّن من التلاعب الدقيق بالحالات الكمية.

ما هو التحدي الرئيسي الذي تواجهه أجهزة AO تحت الحمراء المتوسطة عالية الطاقة؟

الإدارة الحرارية الفعالة صعبة لأن الارتفاعات الطفيفة في درجة الحرارة يمكن أن تغير زاوية الشعاع وتقلل كفاءة الحيود، مما يتطلب حلول تبريد معقدة.

آخر تحديث للصفحة في: