حجم وحصة سوق العزل الصوتي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

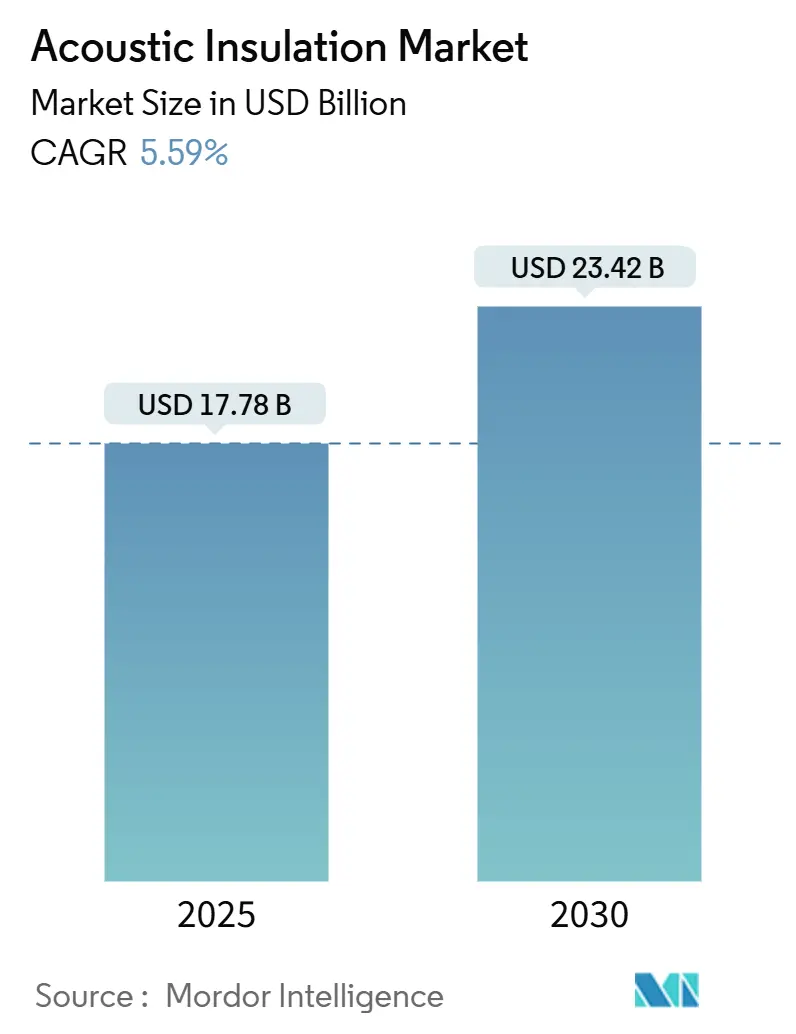

| حجم السوق (2025) | 17.78 مليار دولار أمريكي |

| حجم السوق (2030) | 23.42 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.59% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق العزل الصوتي من موردور إنتليجنس

يقدر حجم سوق العزل الصوتي بـ 17.78 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 23.42 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.59% خلال فترة التوقع (2025-2030). تشدد السلطات التنظيمية في كل منطقة رئيسية قواعد مكافحة الضوضاء، مما يدفع التحديد المبكر للمواد المثبطة للصوت في المشاريع السكنية والتجارية والصناعية. التحضر في منطقة آسيا والمحيط الهادئ، وانتشار المكاتب المفتوحة في الاقتصادات المتقدمة، ودمج الراحة الصوتية في قوانين الطاقة للمباني قد نقل التخفيف من الضوضاء من فكرة لاحقة إلى معيار تصميم أساسي. يحتفظ الصوف المعدني بالريادة لأنه يوفر مقاومة قوية للحريق وامتصاص صوتي عالي، والرغاوي البوليمرية تقلص الفجوة حيث يطلب مهندسو التدفئة والتهوية وتكييف الهواء حلول خفيفة الوزن ومقاومة للرطوبة. في الوقت نفسه، يسعى المصنعون وراء تركيبات منخفضة الكربون ومحتوى حيوي معتمد لمواءمة الأداء الصوتي مع أهداف البناء الأخضر، وهو مزيج يشكل قواعد اللعبة التنافسية في سوق العزل الصوتي.

النقاط الرئيسية للتقرير

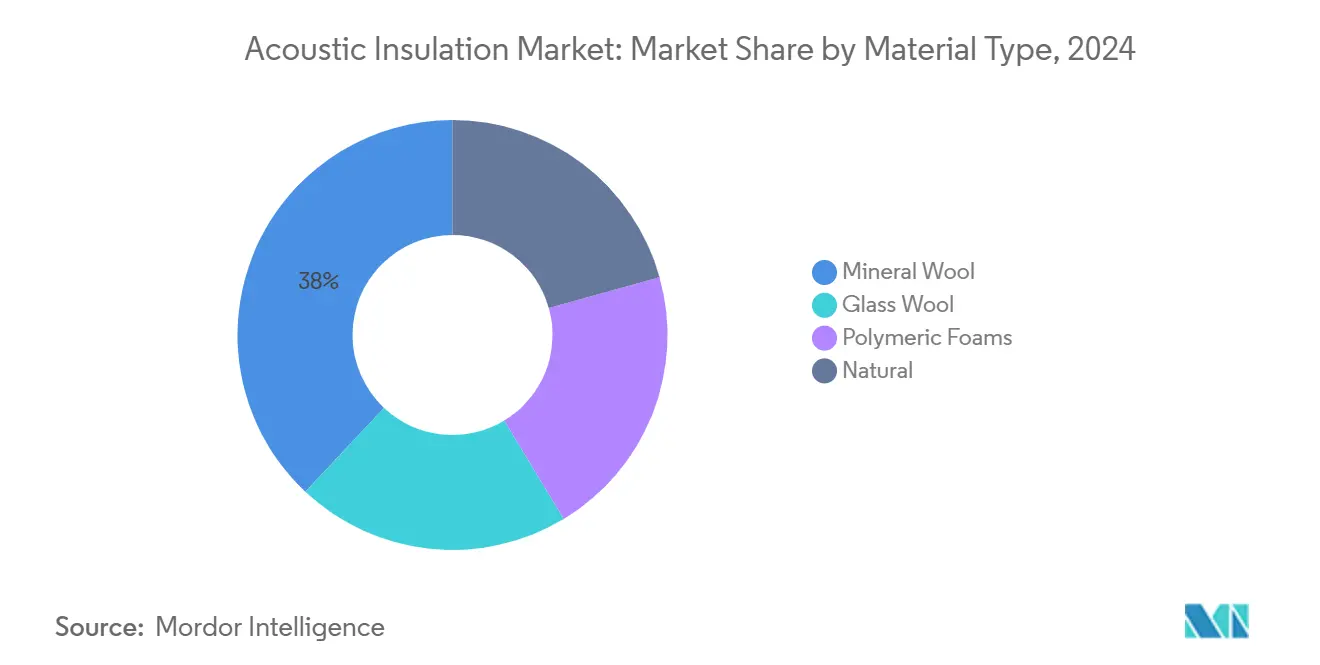

- حسب المادة، تصدر الصوف المعدني بحصة إيرادات قدرها 38% في عام 2024، بينما من المتوقع أن تتوسع الرغاوي البوليمرية بمعدل نمو سنوي مركب قدره 6% حتى عام 2030.

- حسب منطقة التركيب، قادت تطبيقات الجدران والفواصل 40% من حجم سوق العزل الصوتي في عام 2024، بينما تنمو حلول التغليف للقنوات والأنابيب في أنظمة التدفئة والتهوية وتكييف الهواء بنسبة 6.20% سنوياً.

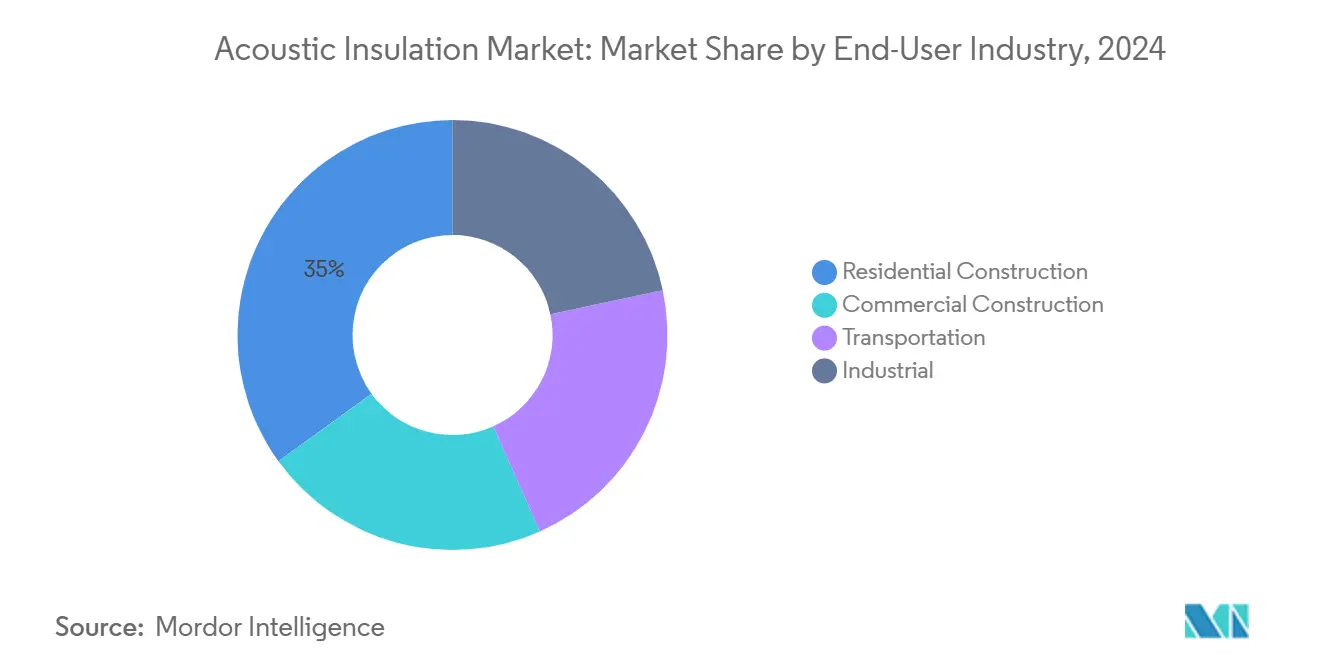

- حسب المستخدم النهائي، استحوذ البناء السكني على 35% من حجم سوق العزل الصوتي في عام 2024 ويتقدم بمعدل نمو سنوي مركب قدره 5.99% إلى عام 2030.

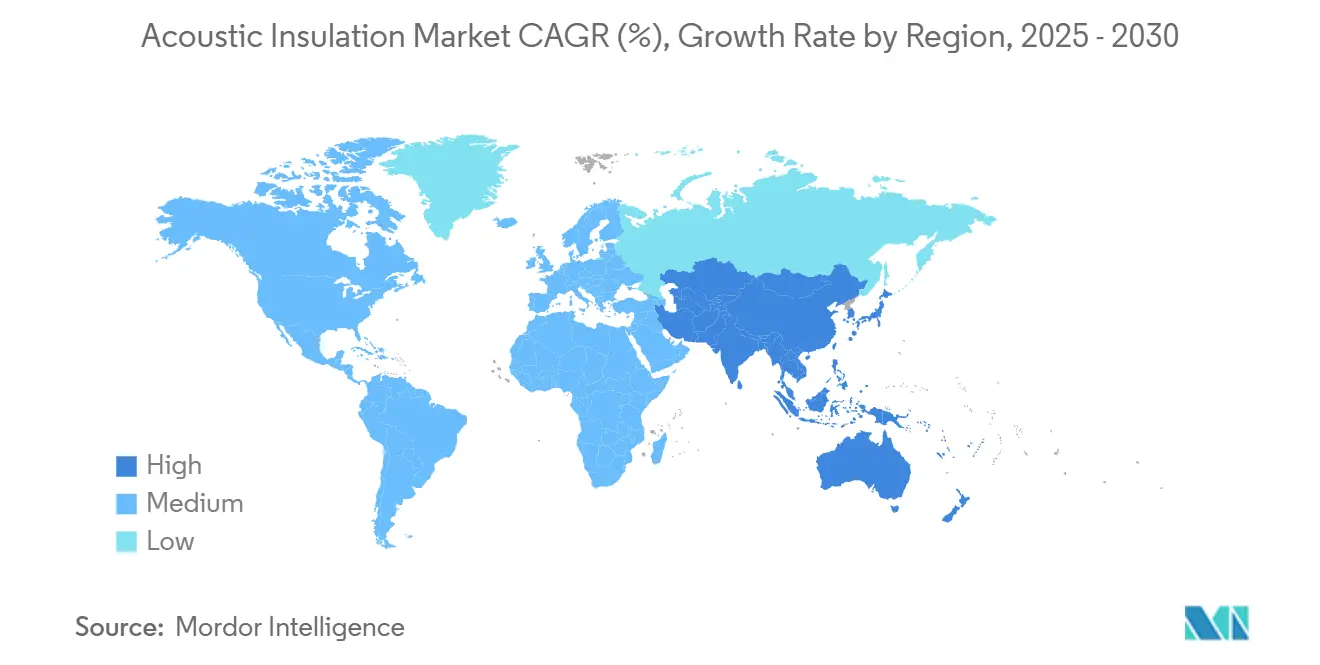

- حسب المنطقة، احتلت آسيا والمحيط الهادئ 36% من حصة سوق العزل الصوتي في عام 2024 ومن المقرر أن تسجل أسرع معدل نمو سنوي مركب قدره 7.50% إلى عام 2030.

اتجاهات ورؤى سوق العزل الصوتي العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تفويضات التخفيف من الضوضاء المدفوعة بازدهار البنية التحتية في آسيا | +1.80% | آسيا والمحيط الهادئ مع انتشار إلى الشرق الأوسط | متوسط الأمد (2-4 سنوات) |

| اللوائح الحكومية للسيطرة على التلوث الضوضائي والارتفاع في الاعتماد في التطبيقات السكنية | +1.50% | أوروبا وأمريكا الشمالية تتبعها آسيا | طويل الأمد (≥4 سنوات) |

| ارتفاع الطلب من الاقتصادات الناشئة | +1.00% | آسيا والمحيط الهادئ الأساسية مع انتشار إلى الشرق الأوسط وأفريقيا | متوسط الأمد (2-4 سنوات) |

| نمو المكاتب المفتوحة يحفز ألواح السقف والفواصل الصوتية | +0.80% | عالي في أمريكا الشمالية وأوروبا | قصير الأمد (≤2 سنة) |

| المصدر: Mordor Intelligence | |||

تفويضات التخفيف من الضوضاء المدفوعة بازدهار البنية التحتية في آسيا

الاستثمار الضخم في السكك الحديدية والمطارات والعقارات متعددة الاستخدام عبر الصين والهند وجنوب شرق آسيا يضخم الطلب على الحواجز الصوتية منخفضة التركيب وعالية الأداء. قانون البناء المحدث GB 50118 في الصين يدخل عتبات STC أكثر صرامة يجب على المطورين الوفاء بها اعتباراً من يناير 2025، مما يجبر سوق العزل الصوتي على توفير أنظمة مختبرة على نطاق واسع. التعديلات التدريجية للهند على قانون البناء الوطني الخاص بها تكرر هذا الزخم التنظيمي، مما يربط الصوتيات في مراحل التصميم والمناقصة المبكرة بدلاً من الإصلاحات في الدورة المتأخرة. الإسكان متعدد الأبراج وخطوط المترو المرتفعة وممرات اللوجستيات تخضع الآن لفحص دقيق لتأثير الضوضاء المجتمعية، مما يدفع المهندسين المعماريين نحو مركبات الصوف المعدني والرغوة البوليمرية الهجينة التي تحجب نطاقات ترددية واسعة. يقوم المصنعون بتوطين الإنتاج بالقرب من ممرات النمو لخفض ضوضاء النقل أثناء اللوجستيات وتقصير أوقات التسليم للشحنات الكبيرة من البنية التحتية. وبناءً على ذلك، فإن المشتريات المدفوعة بالامتثال تسرع هجرة القيمة من اللفات السائبة الأساسية نحو الأنظمة المعتمدة التي تجمع خصائص الأداء الصوتي والحراري ومقاومة الحريق في خط منتج واحد. هذا النشاط يؤمن أرضية طلب طويلة الأمد لسوق العزل الصوتي بينما يعيد تشكيل قنوات المبيعات نحو نماذج يقودها التحديد.

اللوائح الحكومية للسيطرة على التلوث الضوضائي

أطر السياسة تتحرك ما بعد حدود الديسيبل البسيطة إلى مؤشرات صحية شاملة، مما يجبر المحددين على توثيق معاملات الامتصاص وتقييمات STC وملفات دورة الحياة. الاتحاد الأوروبي جدد توجيه الضوضاء البيئية واللائحة رقم 540/2014 بشأن ضوضاء المركبات، مما يلزم الدول الأعضاء برسم خرائط ومعالجة ممرات الطرق والسكك الحديدية والمطارات الرئيسية بحلول عام 2026. في الولايات المتحدة، التقاضي المستمر ضد وكالة حماية البيئة لإنفاذ قانون مكافحة الضوضاء الخامل أعاد إشعال الجدل حول المعايير الوطنية، مما ينشط البلديات التي تتطلب بالفعل دراسات صوتية للحصول على تصاريح متعددة الاستخدام[1]جوان سيلبرنر، "لماذا يدعو العلماء الذين يدرسون التلوث الضوضائي إلى مزيد من التنظيم،" NPR، npr.org . مع توطيد اللوائح، تطالب فرق المشتريات الآن بشهادات طرف ثالث تثبت الامتثال، مما يفتح منطقة سعر مميزة للموردين مع حزم توثيق كاملة. اقتران المعايير الصوتية بقوانين الطاقة ينمو أيضاً؛ عدة دول في الاتحاد الأوروبي تعترف الآن بحواجز تجاويف الصوف المعدني كفواصل حرارية وصوتية، مما يولد مقترحات قيمة مزدوجة تقوي القوة السعرية في سوق العزل الصوتي.

ارتفاع الطلب من الاقتصادات الناشئة

التحضر السريع وارتفاع الدخول المتاحة والوعي الأكبر بالعافية ترفع التوقعات الأساسية للراحة الصوتية عبر جنوب شرق آسيا وأجزاء من أفريقيا. المطورون في المناخات الاستوائية يتطلبون حلولاً يمكنها إدارة الرطوبة والضوضاء معاً، مما يدفع تحولاً نحو ألواح زجاجية وصوف حجري هجينة مطلية لمقاومة الرطوبة. توسعات المصانع في إندونيسيا وفيتنام وكينيا تخفض التكاليف المتاحة وتقلص دورات الطلب إلى التسليم، وهي مزايا يستغلها الموزعون المحليون للفوز بعقود الإسكان البلدي. مع تعميق الإنتاج المحلي، برامج نقل المعرفة تنشر أفضل ممارسات التركيب، مما يقلص تدريجياً فجوة الحرفية التي كانت تحد من الأداء في الظروف الميدانية. هذه القوى تدمج العزل الصوتي في مواصفات الإسكان السكني السائدة، مما يوسع القاعدة القابلة للعنونة لسوق العزل الصوتي.

نمو المكاتب المفتوحة يحفز ألواح السقف والفواصل الصوتية

تجديد المكتب بعد الجائحة يؤكد على التعاون ولكن يتطلب مناطق هادئة للاجتماعات الهجينة، وهي ازدواجية تدفع بلاط السقف عالي NRC والحواجز المغلفة بالقماش والفواصل القابلة للنقل. أظهر باحثون من معهد ماساتشوستس للتكنولوجيا مؤخراً منسوجات أساسها الحرير تقطع نقل الصوت بنسبة 75%، وهو اختراق يلهم بالفعل خرائط طريق المنتج للفواصل الوحدوية. يستجيب مبتكرو شبكة السقف ببلاط متساقط بقيم NRC فوق 0.90، بينما تدمج الفواصل القائمة بذاتها أنوية PET المعاد تدويرها لتوازن الكتلة وقابلية النقل. دورة تجديد مكان العمل هذه تولد أوامر تحول سريعة، مما يدفع المصنعين لتطوير أنظمة ألواح متطابقة الألوان وخالية من الأدوات يمكن للمركبين إعادة وضعها بين عشية وضحاها. مع سعي فرق العقارات الشركاتية وراء نقاط WELL وLEED، أصبح الأداء الصوتي الموثق رافعة تفاوض، مما يحفز الطلب بشكل أكبر داخل سوق العزل الصوتي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات المواد الخام البتروكيميائية تؤثر على تكافؤ التكلفة للبلاستيك المرغي | -0.90% | عالمي، حاد في المناطق المعتمدة على الاستيراد | قصير الأمد (≤2 سنة) |

| فجوة مهارة التركيب لبطانيات الأيروجل في الأسواق الناشئة | -0.50% | آسيا والمحيط الهادئ الناشئة وأمريكا اللاتينية | متوسط الأمد (2-4 سنوات) |

| ضغوط امتثال إعادة التدوير على تدفقات نفايات المركبات متعددة الطبقات | -0.30% | أوروبا تتوسع عالمياً | طويل الأمد (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات المواد الخام البتروكيميائية تؤثر على تكافؤ التكلفة للبلاستيك المرغي

الأسعار المتصاعدة للإيزوسيانات وعوامل التمدد توسع الفوارق التكلفة بين الرغاوي البوليمرية والصوف المعدني، مما يعطل ميزانيات المشاريع المؤسسة. المقاولون في الأسواق الحساسة للسعر يستبدلون الآن خفافيش الألياف منخفضة الدرجة عند ارتفاع عروض أسعار الرغوة، مما يقلم الطلب قصير المدى لخطوط البولي يوريثان والبوليستايرين المبثوق. رداً على ذلك، فرق البحث تعيد صياغة الرغاوي مع PET المعاد تدويره وبوليولات قصب السكر والتوسع بيو-CO₂ للعزل ضد تقلبات أسعار النفط الخام. ومع ذلك، التوسع يبقى غير متساو، ومن المتوقع أن يستمر التقلب حتى عام 2026، مما يهدئ امتصاص الرغوة حتى لو بقيت أوراق اعتماد الأداء قوية.

فجوة مهارة التركيب لبطانيات الأيروجل في الأسواق الناشئة

حصائر الأيروجل فائقة الرقة توفر توهين حراري وصوتي استثنائي ولكنها تتطلب أدوات قطع متخصصة وختم الحواف ومعدات الحماية. كثير من المقاولين في المناطق سريعة النمو تفتقر لهذه الكفاءات، مما يؤدي إلى تأخيرات المشاريع أو تبادلات المنتجات في اللحظة الأخيرة. الموردون العالميون يطرحون أشكال لفات مُسبقة الترقيق ووحدات تدريب متنقلة؛ ومع ذلك، الاعتماد يتأخر عن ابتكار المواد، مما يحافظ على تركز اختراق الأيروجل في أمريكا الشمالية وأجزاء من أوروبا. حاجز التنفيذ هذا يحد من الجانب الصعودي للإيرادات لخطوط المنتجات عالية المستوى في سوق العزل الصوتي حتى تصبح شهادات المركبين واسعة الانتشار.

تحليل القطاع

حسب نوع المادة: الصوف المعدني يهيمن وسط دفعة الاستدامة

حقق الصوف المعدني 38% من إيرادات عام 2024، مدفوعاً بمقاومة الحريق المتأصلة والامتصاص القوي للترددات المنخفضة والتوافق مع قوانين السلامة المتطورة. تقدر روكوول أن أنظمة الصوف الحجري المبيعة في عام 2024 ستوفر 818 تيراواط ساعة من الطاقة مدى الحياة بينما تعزز ظروف التعلم لـ 1.8 مليون طالب في جميع أنحاء العالم. الصوف الزجاجي يتبع عن كثب بفضل الوزن الخفيف وكفاءة التكلفة وسهولة القطع في مواقع العمل، خاصة في الإسكان ذو الأسقف المائلة. الرغاوي البوليمرية تحقق أسرع معدل نمو سنوي مركب قدره 6% حيث يعطي مهندسو التدفئة والتهوية وتكييف الهواء الأولوية للتحكم في الرطوبة والتناسب المرن للهندسات المعقدة للقنوات، رغم أن تقلبات المواد الخام تعدل الامتصاص. فئات الألياف الطبيعية تتقدم في مخططات البناء منخفض الكربون، مع منتجات مثل خفافيش IndiTherm التي تحقق تخفيض 40 ديسيبل عند سماكة 50 مم ونتائج كربون مدمج سالب. الموثقات المعاد صياغتها التي تلغي الفورمالديهايد وتحقق شهادة حيوية المنشأ تساعد الصوف المعدني في تحمل الضغط التنافسي، مما يضمن محافظة سوق العزل الصوتي على تنوع المواد المتوازن.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب منطقة التركيب: الجدار والفاصل يقود الحلول الصوتية

استحوذت تركيبات الجدران والفواصل على 40% من حجم سوق العزل الصوتي في عام 2024، مما يعكس قواعد عزل الصوت الصارمة بين الوحدات في الإسكان متعدد الأسر والفنادق. الوثيقة المعتمدة E في المملكة المتحدة تضع حدود صوتية واضحة محمولة بالهواء والتأثير، مما يدفع ألواح الصوف المعدني عالية الكثافة والحواجز المدمجة محملة بالكتلة. تركيبات السقف والسطح تُحدد بشكل متزايد مع أنظمة بلاط سلسة تحقق جماليات الحوائط الجافة بينما تكسب اعتمادات LEED الصوتية. مناطق الأرضية وتحت الأرضية، رغم كونها أصغر اليوم، تكتسب زخماً حيث يعيد الملاك تجديد المخزون الأقدم لإخماد ضوضاء وقع الأقدام. تطبيقات تغليف قنوات وأنابيب التدفئة والتهوية وتكييف الهواء تظهر معدل نمو سنوي مركب قائد قدره 6.20%، مع عزل Performance+ من كناوف يوفر شهادة صديقة للربو والحساسية مع تقييمات NRC عالية[2]كناوف أمريكا الشمالية، "منتجات التدفئة والتهوية وتكييف الهواء المعتمدة Performance+،" knaufnorthamerica.com . المركبات الخفيفة الناشئة تمزج طبقات الأيروجل والصوف الزجاجي لتعزيز المقاومة الصوتية والحرارية دون خرق حدود الحمولة الهيكلية، مما يوسع مزيج المشاريع القابل للعنونة لسوق العزل الصوتي.

حسب صناعة المستخدم النهائي: البناء السكني يدفع الحجم

استحوذ القطاع السكني على 35% من الإيرادات في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 5.99% حتى عام 2030. برامج التجديد الوطنية، مثل مخطط العزل البريطاني العظيم قيد الاستشارة من قبل وزارة التسوية والسكن والمجتمعات، توجه التمويل العام نحو حشوات التجاويف المخففة للصوت التي تحسن تقييمات الطاقة في الوقت نفسه[3]وزارة التسوية والإسكان والمجتمعات، "استشارة معايير المنازل والمباني المستقبلية،" gov.uk . أصحاب المنازل يذكرون جودة النوم ومناطق الدراسة الهادئة كدوافع رائدة، مما يدفع بائعي التجزئة افعلها بنفسك لتخزين سليلوز النفخ مثل SANCTUARY من جرين فايبر، الذي يمكن أن يقلل طاقة الصوت بنسبة 60% بينما يخفض تكاليف التدفئة والتبريد بنسبة 25%. البناؤون في الشقق عالية الارتفاع يتحولون إلى ألواح الصوف المعدني ثنائية الغرض التي تلبي كل من البنود الصوتية وتصنيف الحريق لساعتين، مما يضمن تعمق سوق العزل الصوتي في هندسة الإسكان السكني السائدة.

قطاع النقل يتوسع حيث يتعامل صانعو السيارات ومنتجو المعدات المتدحرجة ومصنعو الطائرات الأصليون مع تحديات الوزن والاهتزاز وراحة الركاب. البحث يسلط الضوء على تأثير السماكة واتجاه الألياف على معاملات الامتصاص، مما يدفع الموردين لتطوير حصائر متعددة الطبقات بكثافات متدرجة. رغوة FlexAir من شركة لير تقلل انبعاثات CO₂ بنسبة 50% بينما تحتفظ بالتخميد الصوتي. ظهور المركبات الكهربائية بالبطارية يحول التركيز إلى ضوضاء الطريق والرياح، بينما بناة السفن يعتمدون كتل نار الصوف المعدني لتلبية قوانين ضوضاء SOLAS. هذه الاتجاهات تضمن الاستثمار التكنولوجي المستمر والنمو في سوق العزل الصوتي.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

هيمنت آسيا والمحيط الهادئ بحصة إيرادات قدرها 36% في عام 2024، ومن المتوقع أن تسجل المنطقة معدل نمو سنوي مركب قدره 7.50% حتى عام 2030 حيث تتقدم الصين والهند واقتصادات آسيان الناشئة في ممرات السكك الحديدية الضخمة ومناطق المدن الذكية ومجموعات الإسكان عالية الارتفاع. ردود الفعل المجتمعية في الصين ضد الضوضاء المرتفعة حفزت السلطات المحلية لإنفاذ معايير STC أكثر صرامة للواجهات، مما يترجم إلى أوامر مجمعة لإدراج الصوف الحجري كثيف الجدران الستارية. حملة الإسكان الحضري في الهند، المدعومة بحوافز الدولة، ترفع بالمثل الامتثال الصوتي من اختياري إلى إلزامي، مما يضخم الطلب على لفات الصوف الزجاجي وأطقم الفواصل الخفيفة.

في عام 2024، ساهمت أمريكا الشمالية بشكل كبير في الإيرادات العالمية، مدفوعة بتجديدات المكاتب الاستباقية وتعزيز إنفاذ مراسيم الضوضاء البلدية. المخططون البلديون يتطلبون بشكل متزايد دراسات تأثير الضوضاء لتصاريح متعددة الاستخدام، والمهندسون المعماريون يستجيبون بألواح الصوف المعدني الهجين و PET المعاد تدويره لتوازن التكلفة واعتمادات LEED. أشرطة الأيروجل المميزة لجدران ستارية spandrels تكتسب زخماً في مراكز المدن الكثيفة حيث تضغط نسب مساحة الأرضية على سماكة الواجهة.

أوروبا تبقى لاعباً رئيسياً في التطورات التنظيمية، مع توجيه الضوضاء البيئية للاتحاد الأوروبي يدفع متطلب لخرائط الضوضاء المحدثة وخطط العمل بحلول عام 2026. الإسكان متعدد الأسر ومحاور النقل تستفيد بشكل كبير، مستخدمة حواجز تجاويف الصوف المعدني وغيوم السقف عالية NRC التي تمتثل لتصنيفات الحريق الصارمة. منطقة الشرق الأوسط وأفريقيا تشهد نمواً قوياً، خاصة في دول مجلس التعاون الخليجي، التي تدمج معايير صوتية عالمية المستوى في ملاعبها ومترواتها ومحطات مطاراتها. أمريكا الجنوبية تساهم بشكل ملحوظ في المبيعات، مع البرازيل تقود من خلال تجديدات الشقق التي تفضل خفافيش الصوف الزجاجي، بينما الأرجنتين تتبنى تدريجياً ألواح الجدران الوحدوية مع زيادة الوعي. هذا المشهد الإقليمي المتنوع يبرز النطاق العالمي لسوق العزل الصوتي ويوفر مرونة ضد دورية السوق

المشهد التنافسي

سوق العزل الصوتي يظهر تركز تفتت معتدل؛ أكبر خمسة بائعين سيطروا على حوالي 35% من الإيرادات العالمية في عام 2024. سان جوبان تستغل محفظة متعددة المواد تمتد عبر الصوف الحجري والصوف الزجاجي والرغاوي البوليمرية، مما يتيح البيع المتقاطع للبناة الساعين وراء المشتريات من مصدر واحد. روكوول تستفيد من الامتثال المشترك للحريق والصوت، مؤكدة بتقرير الاستدامة لعام 2023 الذي يتوقع 818 تيراواط ساعة من وفورات الطاقة مدى الحياة من الصوف الحجري المباع في تلك السنة. أوينز كورنينج وكناوف إنسوليشن تضاعف من شفافية المنتج بنشر إعلانات المنتج البيئي التي تسهل التحديد تحت مخططات LEED v4 وBREEAM.

أنابيب الابتكار تتقارب على ألواح متعددة الخصائص تدمج الأداء الصوتي والحراري ومقاومة الحريق. ألواح QuadCore LEC من كينجسبان تقلل الكربون المدمج بنسبة تصل إلى 21% بينما تضيف طبقات تخفيف الصوت، مما يجسد هذا النهج المتكامل. الموردون يجربون أيضاً تسميات برمز QR التي تربط بأوراق البيانات الرقمية، مما يبسط فحوص الامتثال أثناء تفتيش الموقع ويميز العروض في العطاءات. هذه الحركات تحافظ بشكل جماعي على كثافة تنافسية عالية بينما تحافظ على تحقق سعر مستقر في سوق العزل الصوتي.

قادة صناعة العزل الصوتي

-

سان جوبان

-

روكوول إيه/إس

-

أوينز كورنينج

-

مجموعة كناوف

-

مجموعة كينجسبان

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: وسعت كناوف إنسوليشن محفظة Performance+ بخطوط عزل الأنابيب وخزانات الأنابيب من الألياف الزجاجية الجديدة. هذه المنتجات الخالية من الفورمالديهايد هي الأولى التي تحقق كلاً من شهادة صديقة للربو والحساسية وتصنيف الهواء الصحي المعتمد.

- ديسمبر 2024: أعلنت روكوول استثماراً بقيمة 100 مليون دولار أمريكي في خط إنتاج جديد في مسيسيبي مخصص لمنتجات العزل الصناعي. هذه المبادرة تهدف للتعامل مع الطلب المتزايد من صناعة المعالجة في منطقة خليج المكسيك.

نطاق تقرير سوق العزل الصوتي العالمي

العزل الصوتي مادة ضخمة خفيفة الوزن تمتص طاقة الموجة الصوتية وتقلل صدى الصوت في المنازل والمكاتب والمباني الأخرى حيث تخترق الجدران والأسقف. في السيارات والطائرات، تُستخدم أيضاً لتقليل ضوضاء المحرك الخارجة إلى مناطق الركاب. في قاعات الحفلات والمدرجات، تساعد في امتصاص الأصوات بتقليل الصدى. يتم تقسيم سوق العزل الصوتي حسب النوع وصناعة المستخدم النهائي والجغرافيا. يتم تقسيم السوق حسب النوع: الصوف المعدني والصوف الزجاجي والرغاوي البوليمرية والطبيعي. صناعة المستخدم النهائي تقسم السوق إلى البناء السكني والتجاري والنقل والصناعي. يغطي التقرير أيضاً حجم السوق والتوقعات للعزل الصوتي في 15 دولة عبر المناطق الرئيسية. تعتمد أحجام السوق والتوقعات لكل قطاع على الإيرادات (بالدولار الأمريكي).

| الصوف المعدني |

| الصوف الزجاجي |

| الرغاوي البوليمرية |

| طبيعي |

| الجدار والفاصل |

| الأرضية وتحت الأرضية |

| السقف والسطح |

| تغليف قنوات وأنابيب التدفئة والتهوية وتكييف الهواء |

| البناء السكني |

| البناء التجاري |

| النقل |

| صناعي |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| آسيان | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المادة | الصوف المعدني | |

| الصوف الزجاجي | ||

| الرغاوي البوليمرية | ||

| طبيعي | ||

| حسب منطقة التركيب | الجدار والفاصل | |

| الأرضية وتحت الأرضية | ||

| السقف والسطح | ||

| تغليف قنوات وأنابيب التدفئة والتهوية وتكييف الهواء | ||

| حسب صناعة المستخدم النهائي | البناء السكني | |

| البناء التجاري | ||

| النقل | ||

| صناعي | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| آسيان | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق العزل الصوتي؟

يقدر سوق العزل الصوتي بـ 17.78 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 23.42 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تساهم بأكبر حصة في سوق العزل الصوتي؟

قادت آسيا والمحيط الهادئ بحصة 36% في عام 2024 وهي أيضاً المنطقة الأسرع نمواً، مسجلة معدل نمو سنوي مركب متوقع قدره 7.50%.

لماذا يعتبر الصوف المعدني المادة الرائدة في العزل الصوتي؟

الصوف المعدني يجمع امتصاص صوتي عالي مع مقاومة الحريق، مما يمنحه حصة إيرادات قدرها 38% في عام 2024 وميزة دائمة حيث تتطلب قوانين البناء كلا الخاصيتين.

كيف تؤثر اللوائح الحكومية على الطلب للعزل الصوتي؟

تفويضات التحكم بالضوضاء المعززة في أوروبا وأمريكا الشمالية وآسيا تتطلب أداء صوتي موثق، مما يحفز البناة لتحديد أنظمة العزل المعتمدة في مرحلة التصميم.

من هم اللاعبون الرئيسيون في سوق العزل الصوتي؟

اللاعبون الرئيسيون يشملون سان جوبان، روكوول إيه/إس، أوينز كورنينج، كناوف إنسوليشن، ومجموعة كينجسبان.

آخر تحديث للصفحة في: