حجم وحصة سوق المواد الكاشطة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

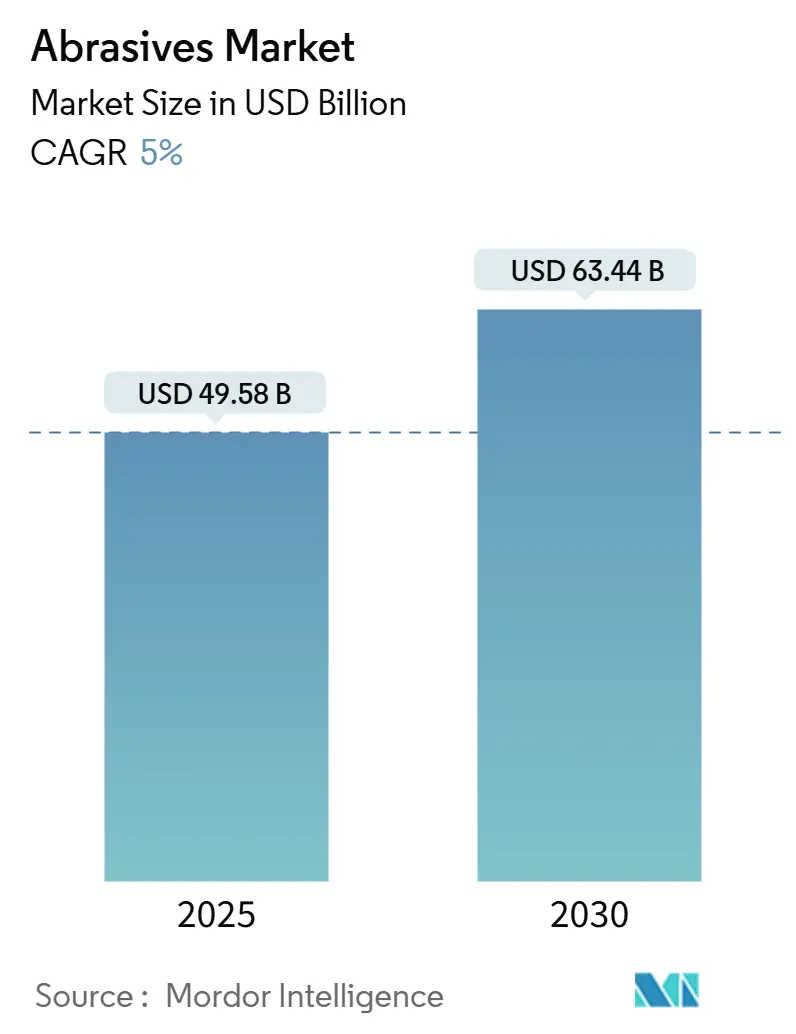

| حجم السوق (2025) | 49.58 مليار دولار أمريكي |

| حجم السوق (2030) | 63.44 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.00% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المواد الكاشطة بواسطة Mordor Intelligence

يُقدر حجم سوق المواد الكاشطة بـ 49.58 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 63.44 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5% خلال فترة التوقعات (2025-2030). تعكس زخم المبيعات الطلب المتزايد على المواد عالية الأداء التي يمكنها الحفاظ على تفاوتات ضيقة في معدات CNC المتقدمة، خاصة في تشغيل مكونات المركبات الكهربائية والطيران. تستمر الدرجات الصناعية في الحصول على الطلبات لأنها توفر صلابة موثوقة واستقراراً حرارياً، بينما تبقى الأشكال المربوطة العمود الفقري للطحن عالي الحرارة. التصنيع السريع في آسيا، والتحول نحو الإلكترونيات الدقيقة، وظهور احتياجات المعالجة اللاحقة للتصنيع التجميعي كلها تعزز مسار النمو لسوق المواد الكاشطة. تتكثف المنافسة التنافسية: الشركات الكبيرة الراسخة تقوم بتنقيح محافظ المنتجات حول الكيمياء الصديقة للبيئة حيث تشدد الجهات المنظمة معايير الجسيمات والمركبات العضوية المتطايرة (VOC)، والمنتجين المتخصصين ينحتون الحصة في الكوات المتخصصة مثل المواد الكاشطة الفائقة القائمة على الماس.

النقاط الرئيسية للتقرير

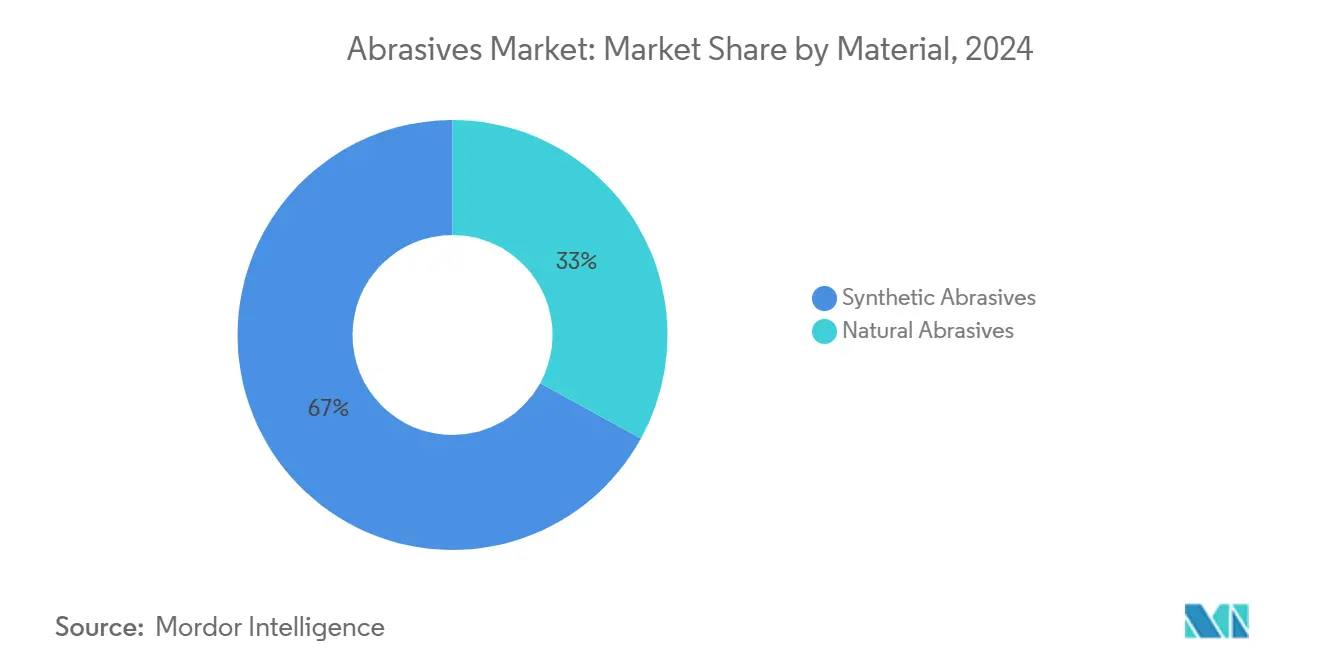

- حسب المادة، استحوذت المواد الكاشطة الصناعية على 67% من حصة سوق المواد الكاشطة في عام 2024، ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 5.80% حتى عام 2030.

- حسب النوع، تصدرت المواد الكاشطة المربوطة بحصة إيرادات 48% في عام 2024؛ سجلت المواد الكاشطة المطلية أسرع معدل نمو سنوي مركب قدره 5.52% حتى عام 2030.

- حسب حبيبات المواد الكاشطة، شكل أكسيد الألومنيوم 39.45% من حجم سوق المواد الكاشطة في عام 2024؛ من المتوقع أن يتوسع كربيد السيليكون بمعدل نمو سنوي مركب قدره 5.55% حتى عام 2030.

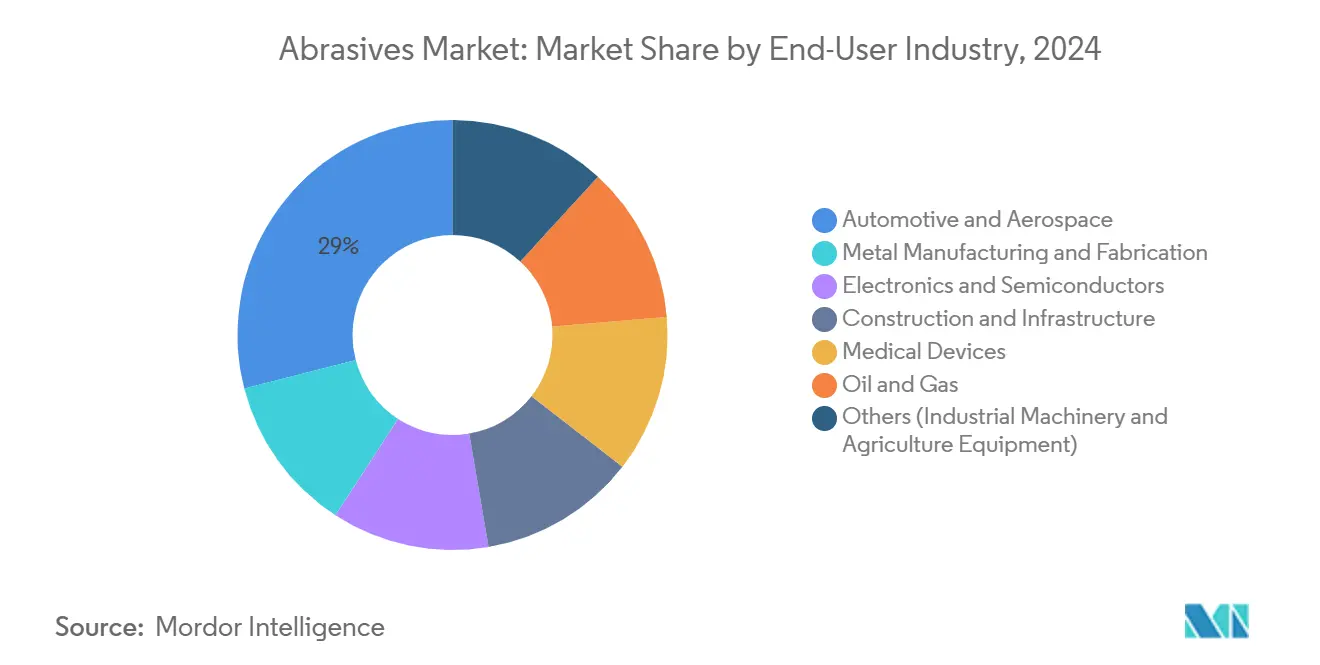

- حسب المستخدم النهائي، مثلت السيارات والطيران 29% من الطلب في عام 2024، بينما تنمو الإلكترونيات وأشباه الموصلات بمعدل نمو سنوي مركب قدره 5.96% حتى عام 2030.

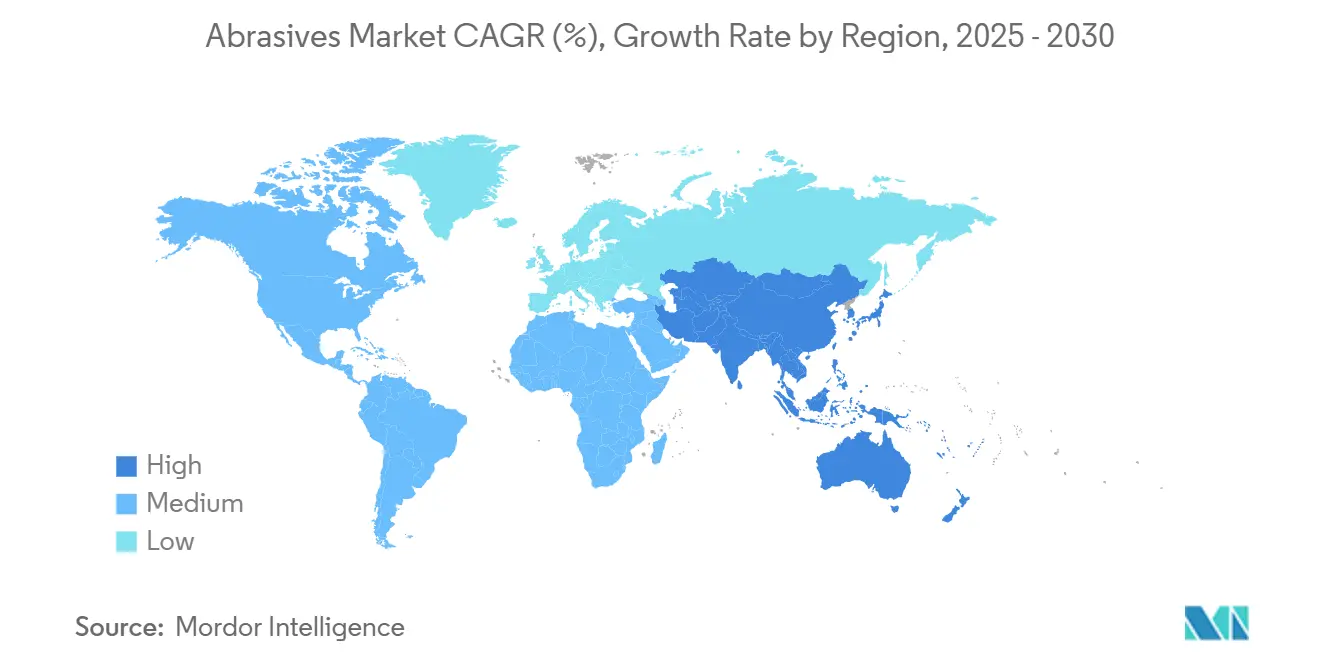

- حسب الجغرافيا، استحوذت آسيا والمحيط الهادئ على 56% من الإيرادات العالمية في عام 2024، ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 6.30% حتى عام 2030.

اتجاهات ورؤى سوق المواد الكاشطة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاستخدام المتزايد في صناعات الطيران والسيارات | +1.40% | أمريكا الشمالية، آسيا | المدى المتوسط (2-4 سنوات) |

| نمو صناعات تصنيع وتشكيل المعادن | +1.20% | آسيا، أوروبا | المدى القصير (≤ 2 سنة) |

| نمو الأنشطة التصنيعية في الاقتصادات الناشئة | +0.90% | آسيا والمحيط الهادئ، أمريكا الجنوبية | المدى الطويل (≥ 4 سنوات) |

| المعالجة اللاحقة للتصنيع التجميعي التي تتطلب مواد كاشطة فائقة | +0.60% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| زيادة اعتماد الآلات الدقيقة و CNC | +1.10% | آسيا، أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاستخدام المتزايد في صناعات الطيران والسيارات

الطلب على سبائك الطائرات المتقدمة ومحركات المركبات الكهربائية خفيفة الوزن يدفع المنتجين إلى تحديد عجلات نيتريد البورون المكعبي (CBN) والماس التي تحافظ على الشكل بسرعات عالية. موردو الدرجة الأولى يحسنون خطوط تشغيل E-Axle وعمود الدوار وهيكل البطارية بوسائط CBN الزجاجية والسيراميك التي تقلل وقت الدورة وتمدد فترات التسوية. تقرير Norton Abrasives عن انخفاضات قابلة للقياس في معدلات الخردة عندما تقترن أدوات الماس بأنظمة استشعار الحمولة الآلية، مما يوضح سبب قيام الشركات المصنعة للمعدات الأصلية بتوحيد الدرجات المتميزة للتكرارية. مع انتشار الروبوتات في خطوط التجميع، يستفيد سوق المواد الكاشطة من متطلبات تشطيب السطح المتسقة التي لا يمكن للطحن اليدوي تلبيتها.

نمو صناعات تصنيع وتشكيل المعادن

مراكز خدمة الصلب ومحلات الأوعية المضغوطة والمصنعون المتعاقدون قاموا بترقية محطات الطحن بأحزمة الحبيبات السيراميكية التي تزيد إزالة المخزون بنسبة تصل إلى 40% مع تقليل استهلاك الطاقة. قلة وقت التعطل لتغيير الأحزمة يترجم إلى فعالية إجمالية أعلى للمعدات (OEE)، وهو مقياس يتم مراقبته بشكل متزايد تحت البرامج الرشيقة. الطبقات العلوية المتخصصة مثل VSM TOP SIZE تخفف تلون الحرارة على القطع المصنوعة من الستانلس ستيل، مما يتيح ضغوطات تغذية أعلى دون تشوه حراري. هذه المكاسب في الإنتاجية تدعم تدفق الطلبات السريع، مما يجعل الدرجات السيراميكية عالية الجودة ضرورية في إعدادات الإنتاج الضخم الحساسة للتكلفة.

نمو الأنشطة التصنيعية في الاقتصادات الناشئة

الصين والهند تواصلان تشغيل مراكز تشغيل جديدة للسيارات والإلكترونيات ومعدات البناء، وهو اتجاه يستوعب كميات عالية من ورق الصنفرة المتوسط وأقراص القطع وعجلات الطحن. الفروع المحلية للاعبين العالميين تبني المخزونات الإقليمية وفي بعض الحالات تؤسس أفران الانصهار لأكسيد الألومنيوم لتقليل التكاليف اللوجستية. الداخلون الجدد لسوق المواد الكاشطة الذين يستهدفون هذه المناطق الجغرافية كثيراً ما يقدمون خدمات هندسة التطبيقات لتقصير منحنيات التعلم لمتبني CNC لأول مرة. وجود تكاليف عمالة تنافسية يعزز بشكل إضافي مكانة آسيا كمركز تصنيعي يرسخ أحجام الطلبات لسوق المواد الكاشطة.

المعالجة اللاحقة للتصنيع التجميعي التي تتطلب مواد كاشطة فائقة

المكونات المعدنية المطبوعة ثلاثية الأبعاد غالباً ما تخرج من غرف البناء بخشونة سطح تزيد عن 10 ميكرومتر، مما يستدعي تمريرات تشطيب متعددة. التشطيب السطحي الكاشط بالتجويف (CASF) باستخدام وسائط الماس يقلل الخشونة إلى أقل من 5 ميكرومتر ويحفز الإجهاد المتبقي الانضغاطي، مما يحسن أداء التعب[1]Chih-Chi Wang, "Cavitation Abrasive Surface Finishing of L-PBF Ti6Al4V," Metals, mdpi.com . لأن مساحيق AM تتراوح من السبائك الفائقة النيكل إلى التيتانيوم، يعتمد صانعو الأدوات على المواد الكاشطة الفائقة التي تبقى خاملة كيميائياً في درجات الحرارة المرتفعة. آفاق النمو لسوق المواد الكاشطة ترتبط بالتالي بمعدلات اعتماد التلبيد المباشر بالليزر المعدني والذوبان بالحزمة الإلكترونية، وكلاهما يتطلب حلول تشطيب متخصصة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكلفة الإنتاج والمعدات | -0.80% | عالمي | المدى القصير (≤ 2 سنة) |

| اللوائح الصارمة بشأن استخدام المواد الكاشطة | -0.60% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| الاستبدال بمواد أو طرق بديلة | -0.50% | عالمي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكلفة الإنتاج والمعدات

بلورات الماس الصناعي و CBN تنمو تحت ضغوط ودرجات حرارة تتجاوز الظروف الجيولوجية، مما يدفع كثافة رأس المال لأوعية المفاعلات إلى ما يزيد عن خطوط الألومينا المصهورة التقليدية. آلات الطحن CNC أحادية الرأس المكونة لعجلات الماس تتطلب محاور دقيقة وأنظمة سوائل تبريد مغلقة الحلقة، مما يرفع تكاليف الاقتناء. بينما توفر هذه الأدوات عمراً أطول وتكلفة أقل لكل قطعة، المحلات الصغيرة والمتوسطة في الاقتصادات الحساسة للأسعار ما زالت تؤجل الترقيات. البائعون يتجربون مع نماذج التأجير وبرامج ائتمان المواد الاستهلاكية، ولكن الاعتماد يبقى مقيداً بقيود التمويل.

اللوائح الصارمة بشأن استخدام المواد الكاشطة

معايير وكالة حماية البيئة (EPA) بشأن انبعاثات الجسيمات أثناء التكليس والطحن تجبر المنشآت الأمريكية على تركيب بيوت أكياس وأجهزة غسيل، مما يرفع النفقات التشغيلية[2]"Emission Factors for Abrasive Manufacturing," U.S. Environmental Protection Agency, epa.gov. الولايات الخاصة بسلامة العمال حول مستويات التعرض للسيليكا داخل حاويات التفجير تحفز التحولات من الخبث إلى وسائط العقيق مع ملفات غبار أقل. لوائح الاتحاد الأوروبي المركزة على أهداف الاقتصاد الدائري تدفع أهداف القابلية للتدوير التي تفضل أنظمة استصلاح أكسيد الألومنيوم. تكاليف الامتثال تقلل مرونة الهامش للموردين وقد تبطئ موافقات المصانع الجديدة، مما يعدل النمو في الأسواق المنظمة.

تحليل القطاعات

حسب المادة: المواد الكاشطة الصناعية تدعم التصنيع الدقيق

استحوذت الدرجات الصناعية على 67% من حصة سوق المواد الكاشطة في عام 2024، مؤكدة تفضيل المستخدم للمورفولوجيا البلورية المتسقة التي تترجم إلى أنماط تآكل قابلة للتنبؤ أثناء جولات الإنتاج. يبقى أكسيد الألومنيوم قائد الحجم؛ ومع ذلك، يعالج كربيد السيليكون تشغيل غير الحديدية، بينما يُفضل CBN للفولاذ المقوى. الماس البلوري النانوي الجديد قيد التطوير بواسطة Sumitomo Electric يعد بمقاومة كسر فائقة، مما يضع سوق المواد الكاشطة لمعالجة السبائق الفائقة النيكلية بمعدلات تآكل عجلة أقل. العقيق الطبيعي يحتفظ بموطئ قدم في مهام النفث المائي والتفجير حيث الوسائط السائبة القابلة لإعادة التدوير ومحتوى السيليكا الحرة المنخفض يحسن سلامة الموقع، مما يجعله جذاباً لمشاريع تجديد البنية التحتية.

التحول نحو العروض الصناعية يتماشى مع أنظمة التغذية الآلية التي تتطلب توزيعات حصى ضيقة، وهو معامل يسهل تحقيقه من خلال طرق الإنتاج المهندسة. مع تصاعد آسيا لقدرة الألومينا المصهورة، يتحسن أمان الإمداد، رغم أن تقلبات تعرفة الطاقة يمكن أن تؤثر على تكاليف الإنتاج. المصنعون الساعون للحصول على علامات بيئية يستثمرون في أفران قوس تعمل بالطاقة المتجددة ودوائر إطفاء المياه مغلقة الحلقة للحفاظ على الحصة في المناطق المنظمة. نتيجة لذلك، يستمر سوق المواد الكاشطة في ترقية معايير الجودة حتى في الشرائح عالية الحجم.

حسب النوع: العجلات المربوطة تحتفظ بالقيادة في الإزالة الثقيلة للمخزون

ولدت العجلات المربوطة 48% من إيرادات عام 2024، مما يعكس دورها في وظائف القطع والشحذ وتكييف السطح عبر ورش السيارات والطيران والهندسة العامة. المصفوفات الراتنجية والزجاجية توفر الاستقرار الحراري أثناء عمليات القطع العميق، مما يتيح تفاوتات متسقة على أعمدة الكرنك وشفرات التوربين حيث السلامة المعدنية أمر بالغ الأهمية. التطورات في ألومينا الهلام الذهبي وهياكل المسام المهندسة تحسن إخلاء الرقاقات، مما يسمح بمعدلات إزالة معدنية أعلى دون خطر الاحتراق.

المواد الكاشطة المطلية، رغم كونها أخف في الوزن، تتمتع باستخدام واسع في التشطيب وإزالة النتوءات. الدعامات التي تتراوح من الفيلم المرن إلى الأقراص الليفية تحسن الأداء عبر الأسطح المنحنية والمناطق صعبة الوصول. المواد الكاشطة الفائقة تحتل موقعاً متخصصاً اليوم، لكن نموها بخانتين يدعم الاتجاه المستقبلي لسوق المواد الكاشطة. محلات التصنيع التجميعي تحدد وسائد الماس ومواسير CBN للأجزاء التيتانيوم رقيقة الجدار حيث العجلات التقليدية تتحمل بسرعة. موردون مثل Imerys يقدمون حبيبات ألومينا مصهورة وهلام ذهبي مصنوعة خصيصاً تمدد فترات التسوية، مما يعزز هيمنة العجلات المربوطة بينما تسد فجوات الأداء مع المواد الكاشطة الفائقة[3]"Fused Alumina and Sol-Gel Grains," Imerys Performance Minerals, imerys.com .

حسب حبيبات المواد الكاشطة: أكسيد الألومنيوم يبقى حصان العمل

ساهم أكسيد الألومنيوم بنسبة 39.45% في حجم سوق المواد الكاشطة في عام 2024 بفضل نسبة التكلفة إلى الأداء المواتية وقابلية التكيف عبر عائلات الركائز الفولاذية والسبائكية. هشاشتها المعتدلة تعزز الشحذ الذاتي تحت الضغط المضبوط، مما يجعلها مناسبة للإزالة الخشنة والتشطيب المتوسط. كربيد السيليكون يدعم العمليات على السيراميك والزجاج والسبائك غير الحديدية، مما يضمن حواف أحد لمنع تشقق السطح. السيراميك وألومينا الزركونيا، المتميزة بسلوك التشقق المجهري، تفتح ما يصل إلى 40% إزالة مخزون أعلى في التصنيع الثقيل.

الطلب الناشئ على الأسلاك المطلية بالماس في تقطيع الرقاقات وأحجار الشحذ المشبعة بـ CBN لكتل المحرك يشير إلى تنويع أوسع لاختيار الحبيبات. العقيق يحتفظ بالمكانة المتخصصة في النفث المائي أو التنظيف بالتفجير تحت القيود التنظيمية على غبار السيليكا. اللاعبون الرئيسيون يواصلون تنقيح مورفولوجيا الحبيبات عبر عمليات الهلام المبذور والانصهار البلازمي التي تقلل مستويات الشوائب، وهو اتجاه يقوي شرائح الطبقة المتميزة في سوق المواد الكاشطة.

حسب الصناعة المستخدمة النهائية: النقل والإلكترونيات تملي المواصفات

استهلكت السيارات والطيران 29% من حجم عام 2024، مدفوعة بالدفع نحو تصميمات خط النقل خفيف الوزن وتصاعد إنتاج مكونات المركبات الكهربائية. أعمدة الدوار وركائز الانعكاس وحاويات البطاريات تتطلب توازياً ضيقاً وحواف خالية من النتوءات توفرها عجلات CBN المربوطة. عملاء الطيران يحددون أحزمة الحبيبات السيراميكية لسبائك التوربين النيكلية التي تعمل في درجات حرارة مرتفعة.

تصنيع المعادن يبقى مستهلكاً أساسياً، يدفع النمو في عجلات أكسيد الألومنيوم وألومينا الزركونيا لتشطيب الألواح وتحضير اللحام الهيكلي. خطوط أشباه الموصلات والإلكترونيات تعتمد على الملاط والوسائد للتسوية الكيميائية الميكانيكية (CMP)، حيث المواد الكاشطة السيليكا المدخنة من Cabot توفر أسطحاً مستوية حيوية للدوائر نانومترية المقياس. تشغيل الأجهزة الطبية، من أطراف الإبر تحت الجلد إلى الغرسات العظمية، يعتمد على التشطيب بمستوى الميكرون القابل للتحقيق من خلال معاجين الماس. سلسلة قيمة النفط والغاز تعتمد على عجلات القطع المتينة لصيانة الأجهزة وتجديد خطوط الأنابيب، مما يؤكد التطبيق المتنوع لسوق المواد الكاشطة.

ملاحظة: حصص شرائح جميع الشرائح الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

استحوذت آسيا والمحيط الهادئ على 56% من المشتريات العالمية في عام 2024، مما يعكس قاعدة التشغيل الكبيرة في الصين وبناء البنية التحتية المتسارع في الهند. الحوافز الحكومية لتصنيع بطاريات المركبات الكهربائية المحلية وتجميع الإلكترونيات تحفز الطلب المحلي أكثر. اليابان وكوريا الجنوبية تستفيدان من البحث المتقدم في أشباه الموصلات الماسية لخلق استخدامات جديدة للمواد الكاشطة الفائقة، مثل تقطيع رقاقات الماس كبيرة المساحة. هذه العوامل مجتمعة تحافظ على الموقع القيادي لآسيا وتشجع الشركات متعددة الجنسيات على تمحور عمليات الخلط والضغط.

أمريكا الشمالية تحتفظ بزخم قوي في شرائح الطيران والطبية والتصنيع التجميعي. التدقيق التنظيمي على المركبات العضوية المتطايرة وانبعاثات الجسيمات يدفع التحولات نحو وسائط تفجير العقيق وسوائل التبريد المائية، مما يولد ترقيات في خليط المنتجات.

أوروبا تؤكد على مبادئ الاستدامة والاقتصاد الدائري، مع موردين مثل Saint-Gobain يطبقون أنظمة الربط المعاد تدويرها لتقليل كثافة الكربون. اعتماد المواد الكاشطة الفائقة يتسارع في عناقيد الهندسة الدقيقة الألمانية، بينما تركز أوروبا الجنوبية على استهلاك أقراص التفجير والقطع المتعلقة بالبناء. أمريكا الجنوبية والشرق الأوسط وأفريقيا تبقى أصغر في الحجم لكن تسجل نمواً صحياً مع تعمق التصنيع؛ أحواض بناء السفن البرازيلية ومشاريع البتروكيماويات الخليجية توضح تنوع المستخدمين النهائيين المتوسع. شراكات التحويل المحلية تساعد العلامات العالمية على اختراق هذه المناطق، مما يقوي التغطية العالمية لسوق المواد الكاشطة.

المشهد التنافسي

يعرض سوق المواد الكاشطة تركيزاً مجزءاً معتدلاً، مع سيطرة أكبر خمسة موردين على حوالي 39% من دوران عام 2024. 3M تستفيد من محفظة براءات اختراع واسعة ومراكز R&D مركزية لإطلاق عجلات ربط راتنجية تدمج مساعدات الطحن النشطة، مما يحسن إزالة المواد على الفولاذ المقاوم للصدأ. برنامج تحويل الأعمال العالمي للشركة يبسط منصات ERP لتعزيز تلبية احتياجات العملاء. Saint-Gobain تقوم بترقية حرمها في Worcester بمجمع إداري بمساحة 47,000 قدم مربع مجدول لعام 2026، مما يوائم التصنيع والمختبرات الرقمية ومراكز عرض العملاء لتسريع طرح المنتجات.

Imerys تتكامل رأسياً في مواد أولية من الألومينا المصهورة والإضافات المعدنية المتخصصة، مما يخفف تقلبات المواد الخام ويقدم خلطات حبيبية مخصصة للعجلات عالية القيمة. الأتمتة وتحليل البيانات أصبحت جزءاً متزايداً من الترسانات التنافسية؛ خوارزميات تعلم الآلة تتنبأ بحياة العجلة وتعديلات معدل التغذية، مما يقلل الخردة في مواقع العملاء.

الموضوعات الاستراتيجية تشمل الصيغ الصديقة للبيئة والتوزيع متعدد القنوات والمصادر الاستراتيجية للطاقة المتجددة. الموردون الذين يستثمرون في إعادة التدوير مغلقة الحلقة وبرامج الاستعادة في وضع جيد لتلبية التزامات الاستدامة للعملاء. صناعة المواد الكاشطة بالتالي توازن التكلفة والأداء والمراعاة البيئية كمعايير شراء حيوية.

قادة صناعة المواد الكاشطة

-

3M

-

CUMI

-

Robert Bosch GmbH

-

Saint-Gobain

-

Tyrolit - Schleifmittelwerke Swarovski AG & Co KG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أغسطس 2024: بدأت Saint-Gobain في بناء مبنى إداري بمساحة 47,000 قدم مربع في حرم التصنيع الرئيسي للمواد الكاشطة في Worcester، ماساتشوستس، الولايات المتحدة. من المتوقع أن تصبح المنشأة تشغيلية في يناير 2026.

- مارس 2024: أطلقت Saint-Gobain Abrasives RazorStar، وهو اختراق مبتكر في تكنولوجيا المواد الكاشطة. RazorStar يدمج حبيبات سيراميكية مشكلة بدقة هندسية. هذا التطور يعيد تعريف معايير الأداء ويقوي الميزة التنافسية للشركة في سوق المواد الكاشطة.

نطاق تقرير سوق المواد الكاشطة العالمي

المواد الكاشطة هي مواد أو مركبات تبلي أو تزيل المواد من الأسطح من خلال الاحتكاك أو الفرك. توجد عادة في أشكال مثل المساحيق والمعاجين والكتل الصلبة، المواد الكاشطة تشكل وتنظف أو تلمع الأسطح. تطبيقاتها تمتد عبر تصنيع المعادن والإلكترونيات والسيارات وصناعات الطيران.

يتم تجزئة سوق المواد الكاشطة حسب المادة والنوع والصناعة المستخدمة النهائية والجغرافيا. حسب المادة، يتم تجزئة السوق إلى المواد الكاشطة الطبيعية والمواد الكاشطة الصناعية. حسب النوع، يتم تجزئة السوق إلى المواد الكاشطة المربوطة والمواد الكاشطة المطلية والمواد الكاشطة الفائقة. حسب الصناعة المستخدمة النهائية، يتم تجزئة السوق إلى تصنيع المعادن والإلكترونيات والبناء والسيارات والطيران والطب والنفط والغاز وصناعات المستخدمين النهائيين الأخرى. يغطي التقرير أيضاً أحجام السوق والتوقعات لسوق المواد الكاشطة العالمي في 27 دولة عبر المناطق الرئيسية. لكل شريحة، تم تحديد حجم السوق والتوقعات على أساس القيمة (بالدولار الأمريكي).

| المواد الكاشطة الطبيعية |

| المواد الكاشطة الصناعية |

| المواد الكاشطة المربوطة |

| المواد الكاشطة المطلية |

| المواد الكاشطة الفائقة |

| أكسيد الألومنيوم |

| كربيد السيليكون |

| السيراميك وألومينا الزركونيا |

| أخرى (تشمل العقيق) |

| تصنيع وتشكيل المعادن |

| السيارات والطيران |

| الإلكترونيات وأشباه الموصلات |

| البناء والبنية التحتية |

| الأجهزة الطبية |

| النفط والغاز |

| أخرى (الآلات الصناعية ومعدات الزراعة) |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| ماليزيا | |

| تايلاند | |

| إندونيسيا | |

| فيتنام | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| البلدان الشمالية | |

| تركيا | |

| روسيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | السعودية |

| قطر | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب المادة | المواد الكاشطة الطبيعية | |

| المواد الكاشطة الصناعية | ||

| حسب النوع | المواد الكاشطة المربوطة | |

| المواد الكاشطة المطلية | ||

| المواد الكاشطة الفائقة | ||

| حسب حبيبات المواد الكاشطة/المادة الخام | أكسيد الألومنيوم | |

| كربيد السيليكون | ||

| السيراميك وألومينا الزركونيا | ||

| أخرى (تشمل العقيق) | ||

| حسب الصناعة المستخدمة النهائية | تصنيع وتشكيل المعادن | |

| السيارات والطيران | ||

| الإلكترونيات وأشباه الموصلات | ||

| البناء والبنية التحتية | ||

| الأجهزة الطبية | ||

| النفط والغاز | ||

| أخرى (الآلات الصناعية ومعدات الزراعة) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| ماليزيا | ||

| تايلاند | ||

| إندونيسيا | ||

| فيتنام | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| البلدان الشمالية | ||

| تركيا | ||

| روسيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | السعودية | |

| قطر | ||

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق المواد الكاشطة؟

يُقدر سوق المواد الكاشطة بـ 49.58 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 63.44 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تهيمن على سوق المواد الكاشطة؟

تقود آسيا بنسبة 56% من الإيرادات العالمية في عام 2024، مدعومة بالتصنيع واسع النطاق في الصين والهند واليابان وكوريا الجنوبية.

أي نوع من المواد الكاشطة يحتل أكبر حصة سوقية؟

استحوذت المواد الكاشطة المربوطة على 48% من مبيعات عام 2024 بسبب تنوعها في تطبيقات الطحن والقطع الثقيلة.

لماذا يُفضل استخدام المواد الكاشطة الصناعية على البدائل الطبيعية؟

الدرجات الصناعية توفر صلابة متسقة واستقراراً حرارياً وتآكلاً قابلاً للتنبؤ، مما يتيح تحكماً أكثر إحكاماً في العمليات في التشغيل الدقيق.

كيف تؤثر اللوائح البيئية على سوق المواد الكاشطة؟

قواعد الانبعاثات الصارمة والتعرض للغبار تزيد تكاليف الامتثال وتسرع التحول نحو الوسائط الصديقة للبيئة مثل العقيق وعجلات الربط المعاد تدويرها.

آخر تحديث للصفحة في: