حجم وحصة سوق أجهزة العرض ثلاثية الأبعاد

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

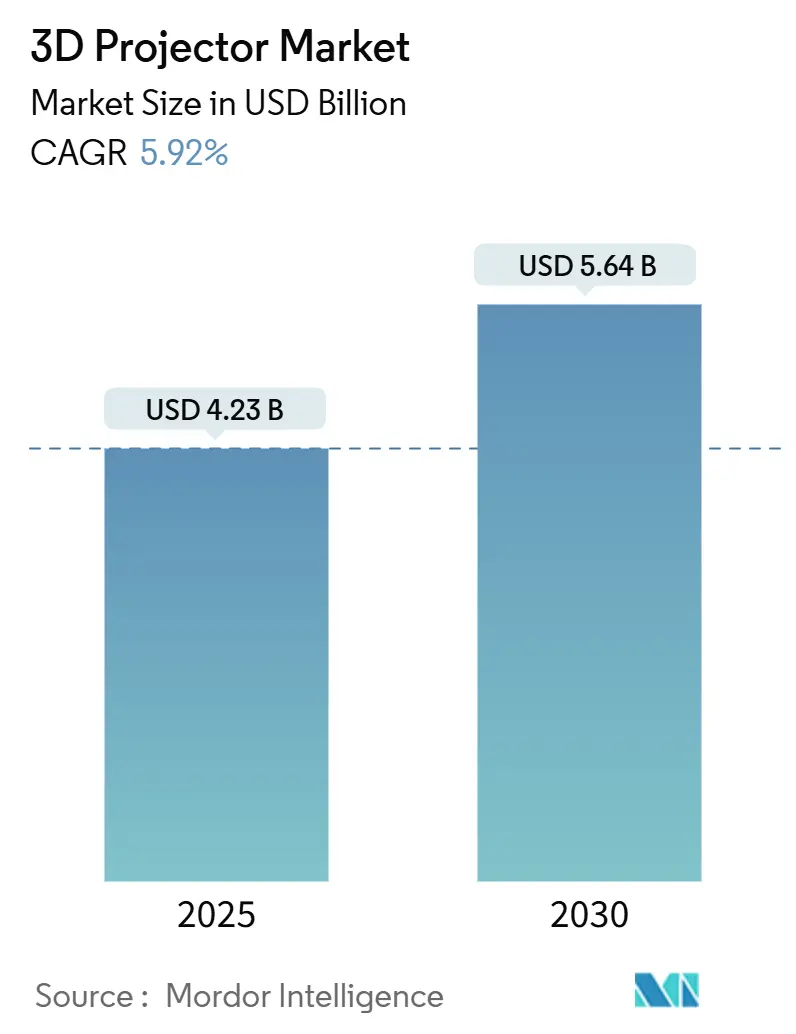

| حجم السوق (2025) | 4.23 مليار دولار أمريكي |

| حجم السوق (2030) | 5.64 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.92% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

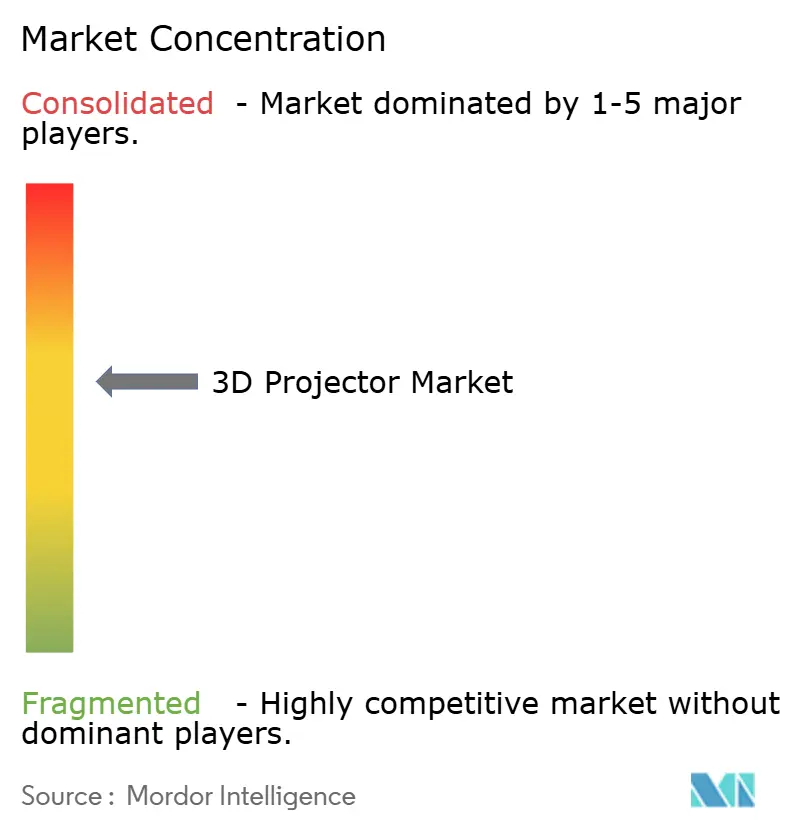

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة العرض ثلاثية الأبعاد من قبل موردور إنتليجنس

تبلغ قيمة سوق أجهزة العرض ثلاثية الأبعاد 4.23 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 5.64 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.92%. يستمر التقدم على الرغم من تزايد الاهتمام بشاشات LED ذات العرض المباشر لأن الإضاءة بالليزر ومعالجات الصور المتقدمة وانخفاض التكلفة لكل لومن تبقي العرض التنافسي للاستخدامات الثابتة والمحمولة. تهيمن منصات الليزر عالية السطوع على الأماكن المهنية، بينما تكتسب النماذج البيكو التي تعمل بالبطارية قوة دفع في الترفيه المنزلي والبيع بالتجزئة المؤقت. الطلب على دقة 4K وأنظمة ≥10,000 لومن يتوسع بأسرع وتيرة حيث تسعى الأماكن للحصول على صور أكثر إشراقاً وحدة تصمد أمام الضوء المحيط. وفي الوقت نفسه، تعمل التجارة الإلكترونية على تغيير كيفية بحث المشترين وشراء المعدات، مما يدفع المصنعين لتبسيط التركيب وتقديم بيانات منتجات أكثر ثراءً عبر الإنترنت.

النقاط الرئيسية للتقرير

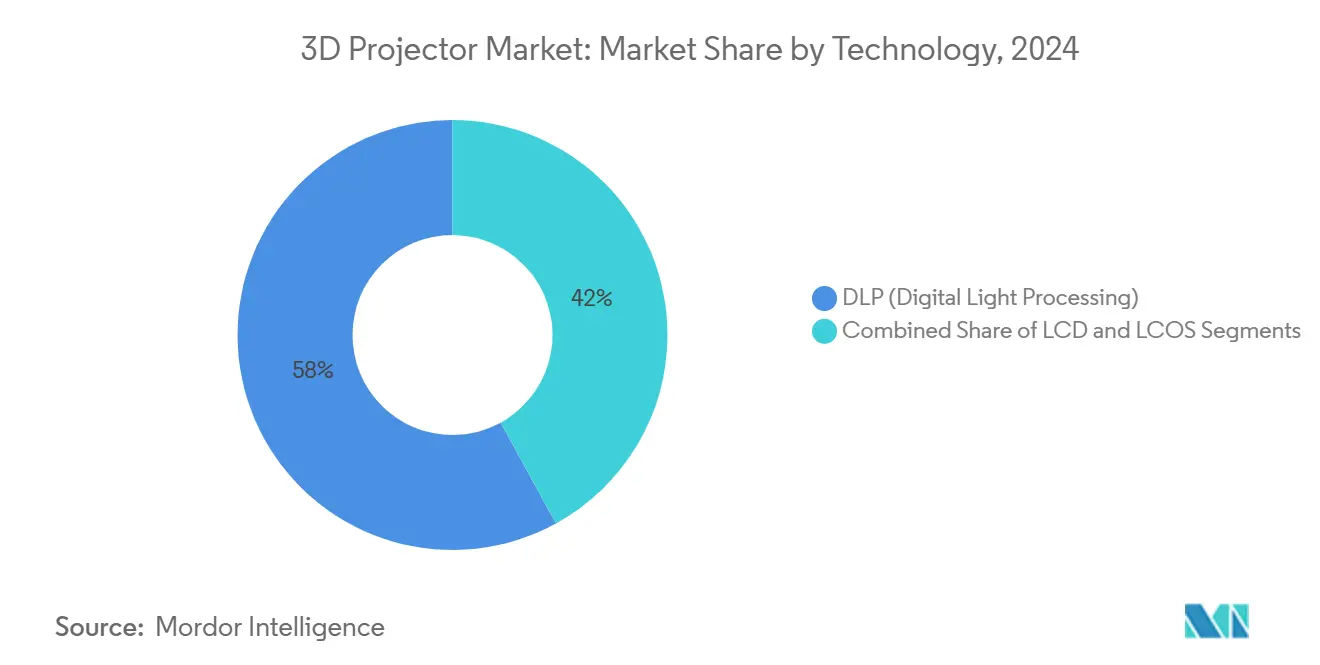

- حسب التقنية، احتفظت أنظمة DLP بنسبة 58% من حصة سوق أجهزة العرض ثلاثية الأبعاد في عام 2024؛ من المتوقع أن تنمو LCOS بمعدل نمو سنوي مركب قدره 6.1% حتى عام 2030.

- حسب مصدر الإضاءة، استحوذت أجهزة العرض بالليزر على 46.5% من حجم سوق أجهزة العرض ثلاثية الأبعاد في عام 2024، بينما سجلت نماذج LED أسرع معدل نمو سنوي مركب قدره 8.3% حتى 2030.

- حسب السطوع، استحوذت الوحدات من 4,000-9,999 لومن على 35.9% من حجم سوق أجهزة العرض ثلاثية الأبعاد في عام 2024؛ النماذج ≥10,000 لومن ترتفع بمعدل نمو سنوي مركب قدره 7.5%.

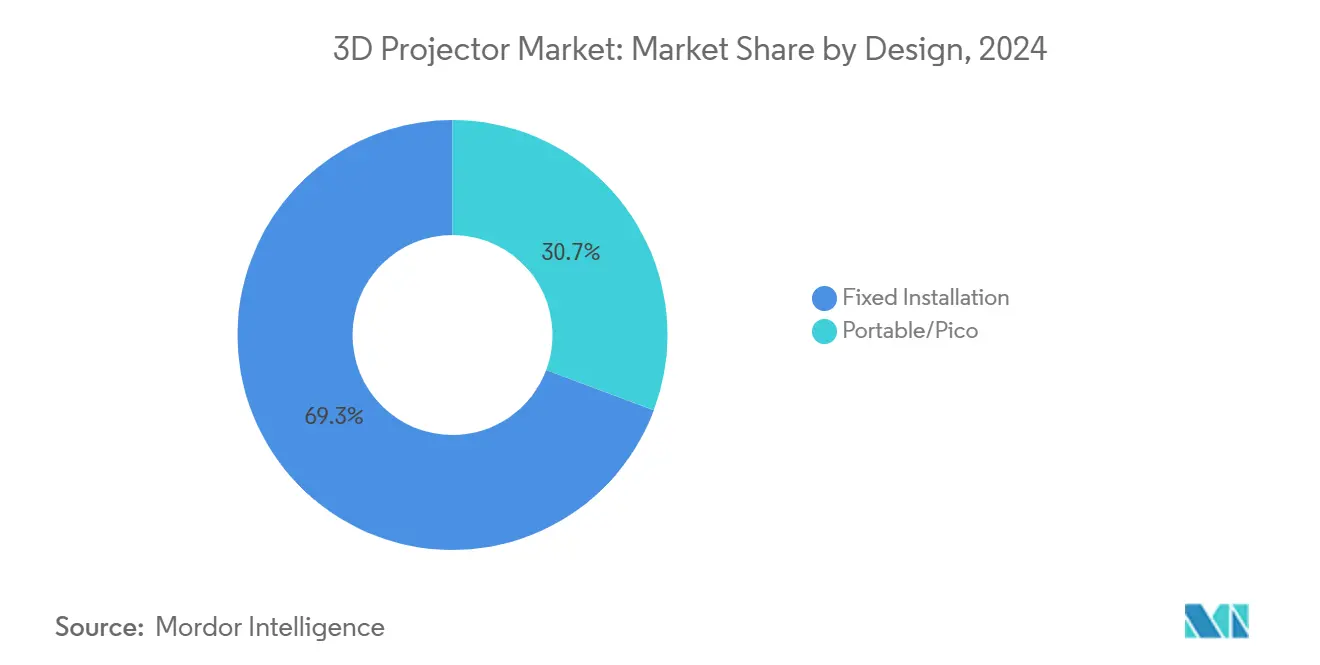

- حسب التصميم، قادت المنتجات ثابتة التركيب بحصة إيرادات قدرها 69.3% في عام 2024؛ الوحدات المحمولة والبيكو تتوسع بمعدل نمو سنوي مركب قدره 9.2%.

- حسب المستخدم النهائي، استأثرت السينما بنسبة 32.4% من حجم سوق أجهزة العرض ثلاثية الأبعاد في عام 2024؛ الفعاليات والأماكن الكبيرة تسجل أعلى معدل نمو سنوي مركب قدره 6.7%.

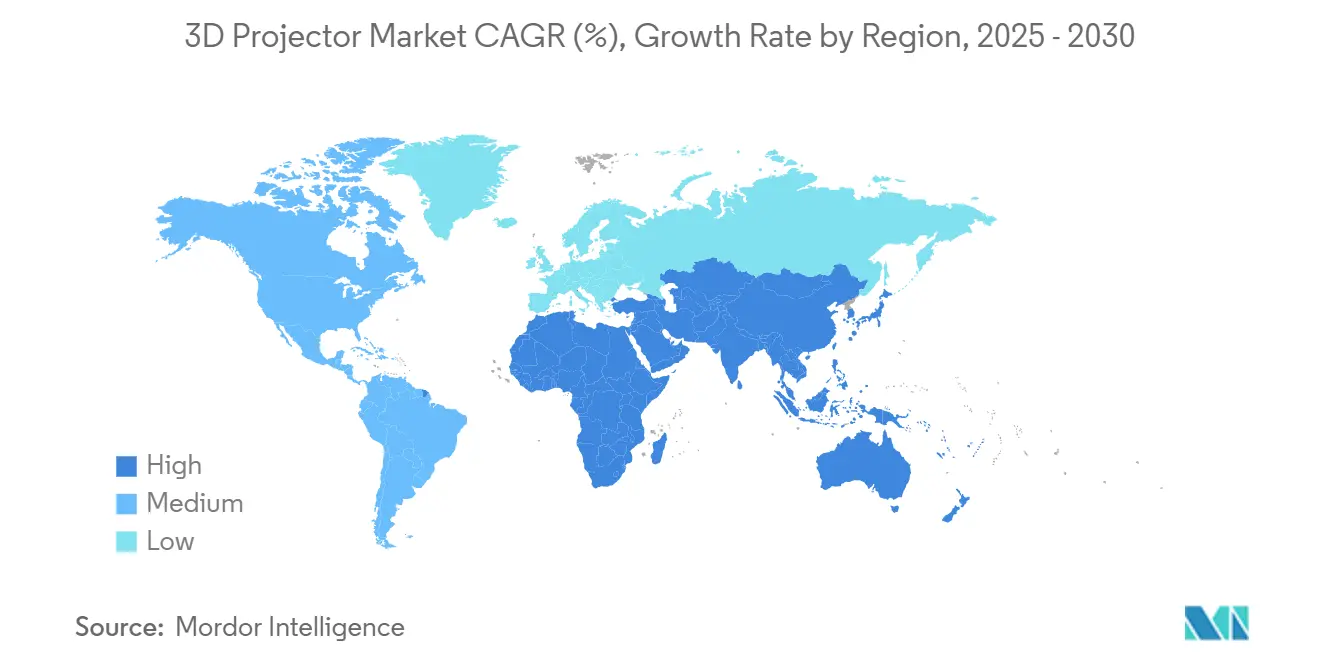

- حسب المنطقة، احتفظت آسيا المحيط الهادئ بنسبة 42.1% من الإيرادات في عام 2024، بينما الشرق الأوسط وأفريقيا هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.1%.

اتجاهات ورؤى السوق العالمية لأجهزة العرض ثلاثية الأبعاد

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | جدول زمني للتأثير |

|---|---|---|---|

| مصادر الإضاءة بالفوسفور بالليزر تخفض التكلفة الإجمالية للملكية | +1.2% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| الحدائق الترفيهية والمعالم السياحية الغامرة | +1.0% | آسيا المحيط الهادئ والشرق الأوسط | المدى المتوسط (2-4 سنوات) |

| طرح الفصول الذكية | +0.8% | آسيا المحيط الهادئ | المدى القصير (≤2 سنة) |

| إحياء أفلام 3D بدقة 4K-HDR | +0.6% | عالمياً | المدى المتوسط (2-4 سنوات) |

| غرف الميتافيرس المؤسسية | +0.7% | أمريكا الشمالية وأوروبا | المدى الطويل (≥4 سنوات) |

| اعتماد المسرح المنزلي الحضري | +0.5% | آسيا المحيط الهادئ | المدى القصير (≤2 سنة) |

| المصدر: Mordor Intelligence | |||

انتشار مصادر الإضاءة بالفوسفور بالليزر يعزز التكلفة الإجمالية للملكية في تركيبات Pro-AV

توسع الإضاءة بالفوسفور بالليزر من عمر التشغيل إلى حوالي 20,000 ساعة، وتخفض من وقت التوقف لاستبدال المصابيح، ويمكن أن تقلل التكلفة الإجمالية للملكية بنسبة 40% مقارنة بالمصابيح التقليدية.[1]Christie Digital، "إضاءة الليزر للسينما،" christiedigital.com تستفيد الأماكن المهنية من هذا الاستقرار للتفاوض على عقود خدمة أطول بسعر ثابت وتقليل الأعطال أثناء العرض. السطوع واللون المستمران طوال عمر جهاز العرض يحسنان أيضاً من معايير العلامة التجارية لسلاسل السينما المرخصة والإنتاجات المتنقلة. مع انخفاض أسعار الليزر، يقوم شركاء القناة بتجميع ضمانات أطول تقلل من مخاطر الاستثمارات الرأسمالية. هذه الاقتصاديات ستبقي منصات الليزر في مركز ترقيات الأماكن المتميزة خلال المدى المتوسط، مما يعزز فجوة الجودة مقارنة بالمنافسين القائمين على المصابيح في البيئات المؤسسية والتعليمية والترفيهية.

التوسع السريع للحدائق الترفيهية والمعالم السياحية الغامرة في الصين ومجلس التعاون الخليجي

المعالم السياحية كبيرة الحجم في شنغهاي ودبي والرياض تحدد بشكل متزايد مصفوفات متعددة أجهزة العرض تتجاوز 10,000 لومن لكل وحدة لتقديم مشاهد من الأرضية إلى السقف. مثل هذه المشاريع تغذي معدل نمو سنوي مركب قدره 7.5% للطبقة عالية السطوع، مع موردين مثل بينكيو التي تقدم نماذج محاكاة 4K مجهزة بحماية مملوكة من الغبار للتعامل مع المناخ الصحراوي. التركيبات المتميزة تضع معايير بصرية جديدة تنتشر في مراكز الابتكار المؤسسية ومختبرات التعليم العالي. منتجو المحتوى كذلك يغيرون خطوط الإنتاج نحو دقة وأسعار إطارات أعلى لتتناسب مع هذه اللوحات الأكثر إشراقاً، مما يعزز طلب الأجهزة.

طرح الفصول الذكية ثلاثية الأبعاد المدعومة حكومياً عبر الهند ورابطة دول جنوب شرق آسيا

برامج الشراء الوطنية توحد مواصفات 3D التفاعلية عبر آلاف الفصول الدراسية، مما يسرع من اعتماد الحجم. سوق أجهزة العرض في الهند وحدها متوقع أن يتجاوز 2.1 مليار دولار أمريكي بحلول 2029، مع مناهج STEM التي تقود متطلبات التصور المجسم.[2]فيجاي شارما، "النمو السريع لسوق أجهزة العرض الهندية،" dqindia.com المناقصات الكبيرة تؤكد على الاتصال القوي والصيانة المنخفضة والمنصات المحايدة للمحتوى، مما يوجه الموردين نحو محركات الفوسفور بالليزر والنظم البرمجية المفتوحة. دراسات نتائج التعلم الإيجابية تحفز المدارس الخاصة لتقليد مواصفات الدولة، مما يوسع الطلب القابل للتحقيق دون تمويل عام إضافي.

إحياء إصدارات أفلام 3D بدقة 4K-HDR من قبل هوليوود والاستوديوهات الصينية

جداول الاستوديوهات تظهر اهتماماً متجدداً بعناوين 3D المتميزة حيث تتودد لإيرادات المسارح التي تتفوق على المكافئات ثنائية الأبعاد في متوسط سعر التذكرة. مع نضج تدفقات العمل لإنهاء HDR الآن، يصل المحتوى أكثر إشراقاً، مع تباين أعمق يدفع دور العرض لاعتماد أجهزة عرض قادرة على لومن ذروة أعلى. هذا التأثير التتابعي يستقر طلب السينما حتى مع هجرة بعض القاعات المتميزة إلى LED. الأسواق التابعة مثل الترفيه المواضيعي والسينما المنزلية تستفيد أيضاً من خط المحتوى الأغنى، مما يبقي سوق أجهزة العرض ثلاثية الأبعاد نابضاً بالحياة عبر الطبقات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أكل جدران LED ذات العرض المباشر لحصة السينما المتميزة | -0.9% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| دوار الحركة وإجهاد العين في التعليم | -0.5% | عالمياً | المدى القصير (≤2 سنة) |

| ضعف البنية التحتية لمحتوى 3D في الأسواق الناشئة | -0.7% | آسيا المحيط الهادئ وأمريكا اللاتينية | المدى المتوسط (2-4 سنوات) |

| النفقات الرأسمالية العالية لسينما الاتحاد الأوروبي الصغيرة | -0.6% | أوروبا | المدى القصير (≤2 سنة) |

| المصدر: Mordor Intelligence | |||

جدران LED ذات العرض المباشر تأكل شاشات السينما المتميزة

شاشات السينما LED تقدم سطوعاً موحداً وتبايناً عالياً ولا تتطلب غرفة عرض، مما يجعلها جذابة للبناء الجديد. تتجنب مشاكل مثل التعتيم المرتبط بالاستقطاب في عرض 3D، مما يقلل من الميزة الوظيفية للعرض. التكاليف الرأسمالية تبقى أعلى، لكن بعض مشغلي المجمعات التجارية يبررون الإنفاق بإعادة تخصيص مساحة الكشك المحررة لمقاعد إضافية أو امتيازات البيع بالتجزئة. مع تشديد خطوة بكسل LED وانحدار منحنيات الأسعار، يجب على موردي أجهزة العرض صقل التمييز في التكلفة الإجمالية للملكية ودقة الألوان للدفاع عن القاعات المميزة.

مخاوف دوار الحركة وإجهاد العين في حالات الاستخدام التعليمية

المشاهدة المطولة للمواد المجسمة يمكن أن تسبب إزعاجاً للطلاب الأصغر سناً، مما يدفع بعض المقاطعات المدرسية لتقييد الاستخدام على وحدات قصيرة. يستجيب المصنعون بإشارات عمق قابلة للتعديل وترددات تشعيب الإطارات المنخفضة، لكن الإرشادات القائمة على الأدلة ما زالت تتطور. عدم اليقين يثني المؤسسات الأصغر عن الاستثمار بكثافة في أجهزة 3D المحددة، مما يبطئ التوسع في القطاع التعليمي بشكل هامشي حتى يتم توحيد أفضل الممارسات.

تحليل القطاعات

حسب التقنية: هيمنة DLP تواجه زخم LCOS

حافظت معالجة الضوء الرقمية على 58% من حصة سوق أجهزة العرض ثلاثية الأبعاد في عام 2024، مما يعكس تباينها القوي ومحرك البصريات المدمج.[3]AWOL Vision، "تقنية DLP اليوم،" awolvision.com يستفيد القطاع من سلسلة توريد مكونات ناضجة تبقي التكاليف متوقعة للمكاملين. LCOS، مع ذلك، تسجل معدل نمو سنوي مركب قدره 6.1% حيث تقدر استوديوهات التصميم والسينما المنزلية المتميزة تأثير باب الشاشة المنخفض وصورها الأكثر نعومة. التموضع التنافسي يصبح خاصاً بالتطبيق؛ DLP غالباً ما تسود في الأساطيل المحمولة والإيجار، بينما LCOS تؤمن أجهزة المحاكاة عالية الدقة.

شحنات LCOS ستستمر في تآكل قيادة DLP في السيناريوهات حيث كثافة البكسل وتوحيد اللون يتفوقان على السطوع المطلق. مع ذلك، حجم السوق الإجمالي لأجهزة العرض ثلاثية الأبعاد المرتبط بمنصات DLP متوقع أن يبقى كبيراً حتى 2030 لأن مخزونات القنوات العميقة وألفة البرامج الثابتة ونظم الملحقات تفضل الاستمرارية. LCD تبقى ذات صلة في المناقصات التعليمية الحساسة للتكلفة، رغم أن فجوات الأسعار مقابل DLP المبتدئة تتضيق مع توجه محركات الليزر نزولاً للسوق.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب مصدر الإضاءة: الليزر يقود، LED يتسارع

استحوذت وحدات الليزر على 46.5% من الإيرادات في 2024، إشارة واضحة أن الأماكن المهنية تعطي الأولوية الآن للتشغيل الخالي من الصيانة على التكلفة الأولى المنخفضة. خرائط طريق الموردين تميز بشكل متزايد بين أنظمة RGB النقية للقاعات المميزة والهجينة الفوسفورية بالليزر التي توازن بين التكلفة وسلسلة الألوان. حجم سوق أجهزة العرض ثلاثية الأبعاد لنماذج الليزر متوقع أن يتوسع جانب أسعار الثنائيات المتساقطة والقبول الأوسع لتوافق 120 فولت، مما يسهل التخطيط الكهربائي news.epson.com.

معدل النمو السنوي المركب لـ LED البالغ 8.3% يدين بكثير لطفرة المحمول والبيكو. تشغيل البطارية والتشغيل/الإغلاق الفوري والحرارة المنخفضة تخلق تجارب مستخدم تنافس التلفزيونات الذكية، خاصة عند اقترانها بالبث المتكامل. المنتجات القائمة على المصابيح تلبي الآن حصرياً تقريباً المشترين ذوي الميزانية المحدودة الذين يعطون الأولوية لتكلفة الاقتناء المنخفضة على اقتصاديات العمر، وحصتهم ستستمر في الانخفاض حيث تتخطى الأسواق الناشئة مباشرة إلى الإضاءة الحالة الصلبة.

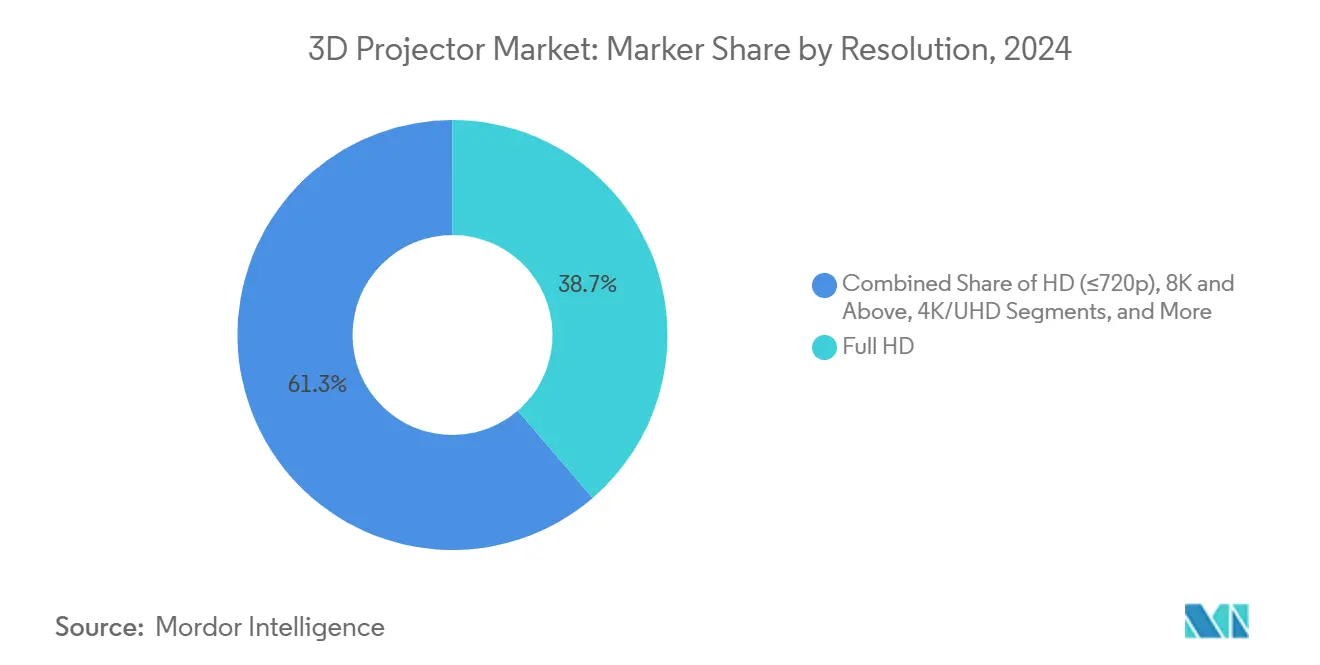

حسب الدقة: اعتماد 4K ينتشر خارج السينما

احتفظت Full-HD بحصة إيرادات 38.7% في 2024 لأنها توازن بين الوضوح وعرض النطاق الترددي وتوافر المحتوى. مع ذلك، شحنات 4K/UHD تتصاعد بمعدل نمو سنوي مركب قدره 7.2% حيث تستثمر المؤسسات والجامعات في مساحات تعاون أعلى دقة. رقائق 4K الأصلية تبقى باهظة الثمن، لذا العلامات التجارية تنشر تقنيات إزاحة البكسل مثل e-shiftX من JVC لتقديم حدة قريبة من 4K بأعباء معدل بت أقل.[4]مدونة ProjectorScreen.com، "هل يمكن أن يكون توجيه الضوء أفضل تقنية جديدة لأجهزة العرض؟" projectorscreen.com

فوق 4K، نماذج 8K المبكرة تعمل كمنتجات هالة، تدعم البحث والتطوير في البصريات ومعالجة الصور. بينما حصة سوق أجهزة العرض ثلاثية الأبعاد فوق 4K صغيرة اليوم، هذه المنتجات الرائدة تشكل توقعات المشترين وتوفر فوائد تقنية التقطير للخطوط متوسطة الطبقة مع الوقت.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب السطوع: الطبقة عالية اللومن تتوسع

أجهزة العرض المصنفة 4,000-9,999 لومن احتفظت بحصة سوق 35.9% في 2024، تدعم القاعات المؤسسية وقاعات المحاضرات متوسطة الحجم. تسعيرها في النقطة الحلوة يفوز ضد الألواح المسطحة المثبتة على الحائط فوق 100 بوصة. لكن الأجهزة ≥10,000 لومن تتقدم بمعدل نمو سنوي مركب قدره 7.5% حيث تطلب المعارض الفنية الغامرة وساحات الرياضات الإلكترونية وأماكن العبادة لوحات أكثر إشراقاً باستمرار. نماذج EB-PQ من إبسون بقوة 20,000 لومن تعمل على الطاقة الكهربائية المعيارية، مما يزيل حاجزاً رئيسياً للاعتماد.[5]USITT، "أجهزة عرض إبسون الليزرية 4K الثورية،" usitt.org

الموردون يدفعون أيضاً السطوع في أشكال محمولة؛ محركات 3LCD ثلاثية الرقائق تضغط الآن أكثر من 5,000 لومن في هياكل مناسبة للرفوف المتدحرجة. حيث يدرك المشترون السطوع كأبسط مواصفة لمقارنة القيمة، التسويق القائم على اللومن سيستمر في تشكيل خرائط طريق المنتج.

حسب التصميم: المحمولة تعكر قاعدة التركيب

التركيبات الثابتة استحوذت على 69.3% من الإيرادات في 2024، مدعومة بقنوات pro-AV الراسخة وأجهزة التركيب الخاصة بالأماكن. أعمار الليزر الطويلة تمدد الآن دورات الاستبدال، مما يعتدل حجم الوحدات لكن يرفع متوسط سعر البيع. وفي الوقت نفسه، الوحدات المحمولة والبيكو تسجل معدل نمو سنوي مركب قدره 9.2% حيث يكثف العمل عن بعد والفعاليات الصغيرة والبيع بالتجزئة المؤقت الطلب على الشاشات التي يمكن أن تسافر. المستخدمون يقدرون الهياكل المدمجة والتصحيح التلقائي لتشويه العدسة والانعكاس من الهاتف الذكي-ميزات تهاجر بسرعة من الإلكترونيات الاستهلاكية إلى وحدات SKU المؤسسية.

المصنعون يتودون لهذا النمو بشحن أجهزة ليزر جاهزة للحقيبة مع أشرطة صوت متكاملة وشهادة Netflix، مثل نموذج Formovie Google TV. موردو التركيب الثابت يستجيبون بمجموعات عدسات معيارية وخدمة خالية من الأدوات للحفاظ على اقتصاديات منصتهم مقنعة.

حسب تطبيق المستخدم النهائي: الأماكن تتنوع

السينما احتفظت بحصة 32.4% في 2024، مرساة ببناء المجمعات متعددة الشاشات في الأسواق الناشئة حتى مع اختبار الشاشات من الطبقة العليا لبدائل LED. التحويل إلى ليزر 4K يحافظ على صلة العرض بتقديم صور HDR التي تدعم تسعير التذاكر المتميز. شراء التعليم يبقى مستقراً، لكن اتجاهات التعليم نحو التعلم المختلط تفضل الألواح المسطحة التفاعلية لمقدمة الصف وأجهزة العرض للمختبرات الغامرة.

الفعاليات والأماكن الكبيرة تسجل معدل نمو سنوي مركب قدره 6.7% على ظهر الحفلات الجولة وبطولات الرياضات الإلكترونية والتسويق التجريبي. LU9800 من بينكيو بقوة 10,000 لومن، مصنف للتشغيل 360°، يسلط الضوء على كيف أن مزج الحواف والتوجه العمودي ينشئان نماذج إيرادات جديدة لبيوت الإيجار. المسرح المنزلي والألعاب يستمران في النمو مع إصدار منصات البث لمزيد من عناوين HDR 3D.

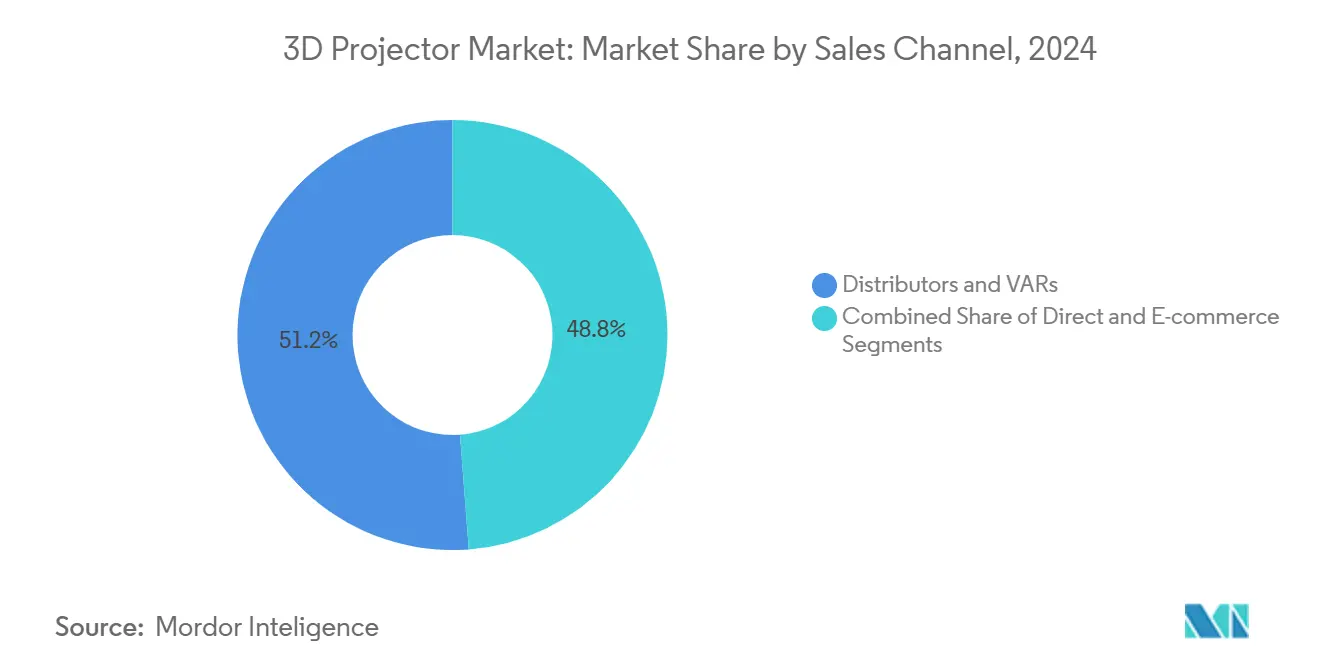

حسب قناة المبيعات: التجارة الإلكترونية تعيد التفكير في الشراء

الموزعون وشركاء القيمة المضافة يمتلكون 51.2% من إيرادات 2024، يستغلون الخبرة العميقة في التكامل واتفاقيات الخدمة المجمعة. حصتهم تبقى مقاومة في التركيبات المعقدة حيث مسوحات المواقع ودعم ما بعد البيع أمر بالغ الأهمية. التجارة الإلكترونية، مع ذلك، ترتفع بمعدل نمو سنوي مركب قدره 9.9%، مدفوعة بالمشترين في قطاعات التعليم والشركات الصغيرة والمتوسطة الذين يعتمدون على مرشحات المواصفات المفصلة عبر الإنترنت ومراجعات الأقران قبل الخروج. العلامات التجارية تقدم الآن تحديثات البرامج الثابتة للتشخيص الذاتي لخفض مكالمات الدعم، مما يوائم تصميم المنتج مع روح افعلها بنفسك للشراء عبر الإنترنت.

الصفقات المباشرة من الشركة المصنعة للمعدات الأصلية تستمر بين سلاسل السينما العليا وصانعي السيارات التي تتفاوض على بصريات مخصصة أو شروط ضمان. عموماً، استراتيجيات متعددة القنوات تصبح أساسية حيث يتنقل المشترون بين البحث عبر الإنترنت والعروض التوضيحية الشخصية اعتماداً على نطاق المشروع.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

قادت آسيا المحيط الهادئ بنسبة 42.1% من الإيرادات في 2024، مدفوعة بخط الأنابيب المتميز للحدائق الترفيهية في الصين وبرامج التعليم في القطاع العام في الهند. المكاملون الصينيون يصدرون أجهزة ليزر >10,000 لومن للرحلات الغامرة، بينما المناقصات الهندية تحدد نماذج تفاعلية متوسطة المدى لمختبرات STEM، مما يرفع الشحنات الإقليمية عبر نطاقات الأسعار. الإسكان الحضري الكثيف في اليابان يدعم اعتماد المسرح المنزلي القوي، مما يعزز النمو المحمول.

الشرق الأوسط وأفريقيا يسجلان أعلى معدل نمو سنوي مركب قدره 7.1% حتى 2030. حكومات مجلس التعاون الخليجي تدمج العرض في مشاريع ثقافية ضخمة وفصول رقمية، غالباً ما تفرض RGB الليزر للمعالم المميزة. بناء الترفيه في السعودية يسرع الطلب على أجهزة ≥20,000 لومن قادرة على تحمل غبار الصحراء دون مبردات خارجية. توطين المحتوى يتأخر عن طرح الأجهزة، لكن ترقيات الألياف والاستوديوهات المحلية تضيق الفجوة.

أمريكا الشمالية وأوروبا تشهدان طلب استبدال مستقر حيث يبدل المشغلون المصابيح بأجهزة الليزر لتقليل تكاليف الخدمة. المستخدمون المؤسسيون يجهزون غرف تصور الميتافيرس التي تتآزر مع استراتيجيات التوأم الرقمي الأوسع. أمريكا اللاتينية تبقى محدودة بتذبذبات العملة، رغم أن سلاسل السينما في البرازيل ما زالت تعطي الأولوية لترقيات أجهزة العرض على LED بسبب تكاليف التركيب في المواقع المنخفضة.

المشهد التنافسي

الموردون الخمسة الأوائل - إبسون وسوني وباركو وكريستي ديجيتال وبينكيو - سيطروا على حوالي 60% من الإيرادات العالمية في 2024، مما يشير إلى تركز متوسط. خرائط طريق التقنية تنقسم بين ليزر RGB المتميز المستهدف للأماكن الكبيرة و LED المحسن للتكلفة للمحمولات. سوني عادت لأوروبا مع BRAVIA Projector 7، مما يشير لتركيز إقليمي متجدد بعد توحيد المحفظة. إبسون تستمر في مد سطوع الليزر مع تبسيط متطلبات الطاقة للدفاع عن حصة التأجير-التنظيم.[6]إبسون، "إبسون تعزز إمكانية الوصول لأجهزة عرض الأماكن الكبيرة،" news.epson.com

الشركات الناشئة الصينية شياومي وهايسنس تستغل اقتصاديات الحجم المحلية لتقويض الرواد في الخارج، خاصة في أجهزة العرض الذكية تحت 1,000 دولار أمريكي. عرض توجيه الضوء من هايسنس مع باركو في CES 2025 يوضح التعاون عبر حدود سلسلة القيمة لمعالجة قيود HDR في العرض. اللاعبون المتخصصون يتخصصون في المحاكاة وأماكن العبادة أو الرسم المعماري، غالباً ما يجمعون البرمجيات وخدمات المعايرة لحماية الهوامش.

نظم المكونات تتطور أيضاً: موردو ثنائيات الليزر يدفعون كفاءة الفوسفور بالمضخة الزرقاء لتتجاوز 5 واط لكل باعث، بينما تكساس إنسترومنتس تقيس أحجام رقائق DMD لخفض تكلفة كل مرآة. هذه الديناميكيات المتدفقة تؤثر على استراتيجيات التسعير المتدفقة وتفتح مساحة لشراكات ODM المستهدفة للعلامات التجارية الاستهلاكية البيضاء.

قادة صناعة أجهزة العرض ثلاثية الأبعاد

-

شركة سيكو إبسون

-

شركة سوني

-

شركة باركو

-

شركة بينكيو (كيسدا)

-

شركة أوبتوما (كورتريونيك)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أعلنت سوني عن BRAVIA Projector 7 لأوروبا، مما يمثل عودة لأسواق المنطقة السكنية والتجارية.

- مايو 2025: قدمت إبسون EH-QS100 4K PRO-UHD جهاز عرض ليزر فائق قصير المدى لتعزيز موقعها في السينما المنزلية المتميزة.

- فبراير 2025: مكنت إبسون طاقة 120 فولت لأجهزة عرض EB-PU حتى 19,000 لومن، مما يخفض تكاليف التركيب للأماكن الكبيرة.

- فبراير 2025: أطلقت بينكيو أجهزة عرض السينما الذكية GP520 و W2720i مع بث متكامل لتبسيط الإعداد المنزلي.

نطاق تقرير السوق العالمي لأجهزة العرض ثلاثية الأبعاد

يُستخدم جهاز العرض ثلاثي الأبعاد لإضافة البعد للصور والأفلام بعرض بيانات 3D على سطح ثنائي الأبعاد. ونتيجة لذلك، قد يرى المشاهدون على الشاشات أو الأسطح المسطحة الأخرى العمق الكامل للصورة أو الفيديو. يمكن للجمهور المشاركة في المحاكاة بسبب هذه القدرة على اكتشاف العمق. نظارات 3D غالباً ما تكون ضرورية عند مشاهدة الصور أو الأفلام. تُستخدم أجهزة العرض ثلاثية الأبعاد لاستقبال وعرض تدفقات البيانات المختلفة على الشاشات.

سوق أجهزة العرض ثلاثية الأبعاد مقسم حسب النوع (3D عالية الدقة كاملة و 3D جاهزة للكمبيوتر)، والمستخدم النهائي (السينما، التعليم، المسرح المنزلي، الألعاب)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا-المحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا).

يتم توفير أحجام السوق والتوقعات من ناحية القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| DLP (معالجة الضوء الرقمية) |

| LCD |

| LCOS |

| الليزر (الحالة الصلبة والفوسفور بالليزر) |

| LED |

| القائم على المصابيح |

| الهجين/الفوسفور-LED |

| HD (≤720p) |

| Full-HD (1080p) |

| 4K/UHD |

| 8K وما فوق |

| أقل من 2,000 |

| 2,000-3,999 |

| 4,000-9,999 |

| ≥10,000 |

| التركيب الثابت |

| المحمول/البيكو |

| السينما |

| التعليم |

| المسرح المنزلي والألعاب |

| الأعمال والمؤسسات |

| الفعاليات والأماكن الكبيرة |

| تطبيقات أخرى |

| المباشر (B2B/OEM) |

| الموزعون وشركاء القيمة المضافة |

| التجارة الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| باقي أوروبا | |

| آسيا-المحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| رابطة دول جنوب شرق آسيا | |

| باقي آسيا-المحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب التقنية | DLP (معالجة الضوء الرقمية) | |

| LCD | ||

| LCOS | ||

| حسب مصدر الإضاءة | الليزر (الحالة الصلبة والفوسفور بالليزر) | |

| LED | ||

| القائم على المصابيح | ||

| الهجين/الفوسفور-LED | ||

| حسب الدقة | HD (≤720p) | |

| Full-HD (1080p) | ||

| 4K/UHD | ||

| 8K وما فوق | ||

| حسب السطوع (أنسي لومن) | أقل من 2,000 | |

| 2,000-3,999 | ||

| 4,000-9,999 | ||

| ≥10,000 | ||

| حسب التصميم | التركيب الثابت | |

| المحمول/البيكو | ||

| حسب تطبيق المستخدم النهائي | السينما | |

| التعليم | ||

| المسرح المنزلي والألعاب | ||

| الأعمال والمؤسسات | ||

| الفعاليات والأماكن الكبيرة | ||

| تطبيقات أخرى | ||

| حسب قناة المبيعات | المباشر (B2B/OEM) | |

| الموزعون وشركاء القيمة المضافة | ||

| التجارة الإلكترونية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| رابطة دول جنوب شرق آسيا | ||

| باقي آسيا-المحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي والنمو المتوقع لسوق أجهزة العرض ثلاثية الأبعاد؟

يقف سوق أجهزة العرض ثلاثية الأبعاد عند 4.23 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 5.64 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب قدره 5.92%.

أي منطقة تحتل أكبر حصة في سوق أجهزة العرض ثلاثية الأبعاد؟

آسيا المحيط الهادئ تقود بنسبة 42.1% من الإيرادات في 2024، مدعومة بمعالم الصين المتميزة وطرح الفصول الذكية واسعة النطاق في الهند.

أي تقنية عرض تنمو بأسرع وتيرة؟

LCOS هي قطاع التقنية الأسرع نمواً، يتوسع بمعدل نمو سنوي مركب قدره 6.1% من 2025 إلى 2030 بسبب كثافة البكسل العالية والصور الناعمة.

كيف تؤثر مصادر الإضاءة بالليزر على التكلفة الإجمالية للملكية؟

محركات الفوسفور بالليزر تقدم حتى 20,000 ساعة من الاستخدام الخالي من الصيانة، مما يخفض التكلفة الإجمالية للملكية بما يصل إلى 40% مقابل أنظمة المصابيح مع الحفاظ على السطوع مستقراً.

لماذا تصبح التجارة الإلكترونية قناة رئيسية لمبيعات أجهزة العرض ثلاثية الأبعاد؟

المنصات الإلكترونية تمكن من مقارنات سريعة للأسعار والمواصفات، مما يقود معدل نمو سنوي مركب قدره 9.9% في مبيعات التجارة الإلكترونية حيث يفضل مشترو الترفيه المنزلي والشركات الصغيرة والمتوسطة الشراء المباشر.

ما هو القيد الرئيسي على أجهزة العرض ثلاثية الأبعاد في السينما المتميزة؟

جدران LED ذات العرض المباشر تحل محل أجهزة العرض في القاعات من الطبقة العليا بتقديم سطوع وتباين أعلى دون غرفة عرض مخصصة.

آخر تحديث للصفحة في: