حجم وحصة سوق 1,4 بيوتانيديول

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

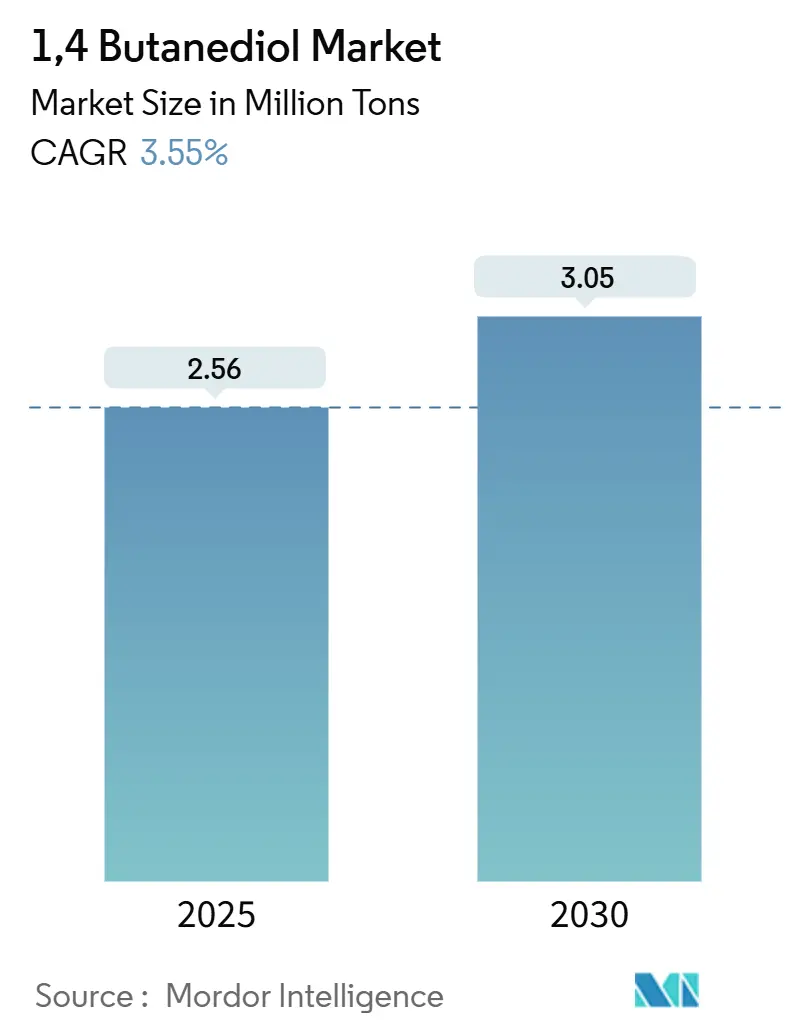

| حجم السوق (2025) | 2.56 مليون طن |

| حجم السوق (2030) | 3.05 مليون طن |

| معدل النمو (2025 - 2030) | 3.55% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق 1,4 بيوتانيديول من قبل موردور إنتيليجنس

يُقدر حجم سوق 1,4 بيوتانيديول بـ 2.56 مليون طن في عام 2025، ومن المتوقع أن يصل إلى 3.05 مليون طن بحلول عام 2030، بمعدل نمو سنوي مركب 3.55% خلال فترة التوقع (2025-2030). يعتمد توسع الإنتاج على التفاعل بين الطلب المتزايد على رباعي هيدروفيوران (THF) في خيوط السبانديكس، والاهتمام المتزايد ببولي بوتيلين تيريفثاليت (PBT) لموصلات المركبات الكهربائية، وظهور طرق التخمير الحيوي التي تقلل من كثافة الكربون. تتزايد شدة المنافسة مع إبرام مرخصي التكنولوجيا الحيوية تحالفات مع المنتجين الباحثين عن قدرات أكثر اخضراراً، بينما يرد اللاعبون البتروكيميائيون الراسخون بإزالة الاختناقات في أصول عملية ريبي. تحفز الحوافز الحكومية في أمريكا الشمالية وأوروبا، إلى جانب ارتفاع أهداف الاستدامة بين علامات السيارات والإلكترونيات والملابس، الاستثمار في القدرات القائمة على المواد الحيوية حتى مع بقاء طرق الأسيتيلين التقليدية قادرة على المنافسة من ناحية التكلفة في المناطق الغنية بالفحم. وفي الوقت نفسه، يدفع تقلب أسعار الأسيتيلين المشتق من كربيد الكالسيوم واللوائح الصحية والسلامة الأكثر صرامة المنتجين إلى تنويع المواد الخام.

النقاط الرئيسية للتقرير

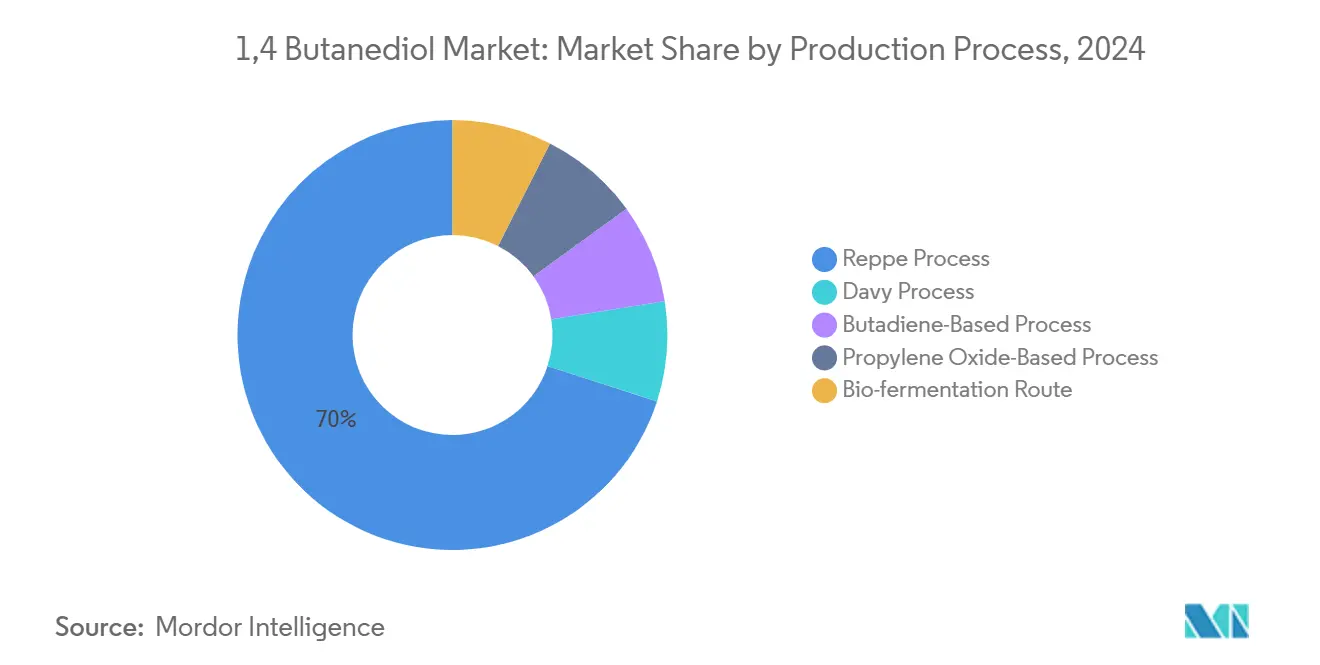

- حسب عملية الإنتاج، احتل طريق ريبي 70% من الإنتاج العالمي في عام 2024؛ ومن المتوقع أن ينمو التخمير الحيوي بمعدل نمو سنوي مركب 7.40% حتى عام 2030.

- حسب المشتقات، تصدر THF بحصة 52% في عام 2024؛ وPBT يتقدم بمعدل نمو سنوي مركب 3.72% حتى عام 2030.

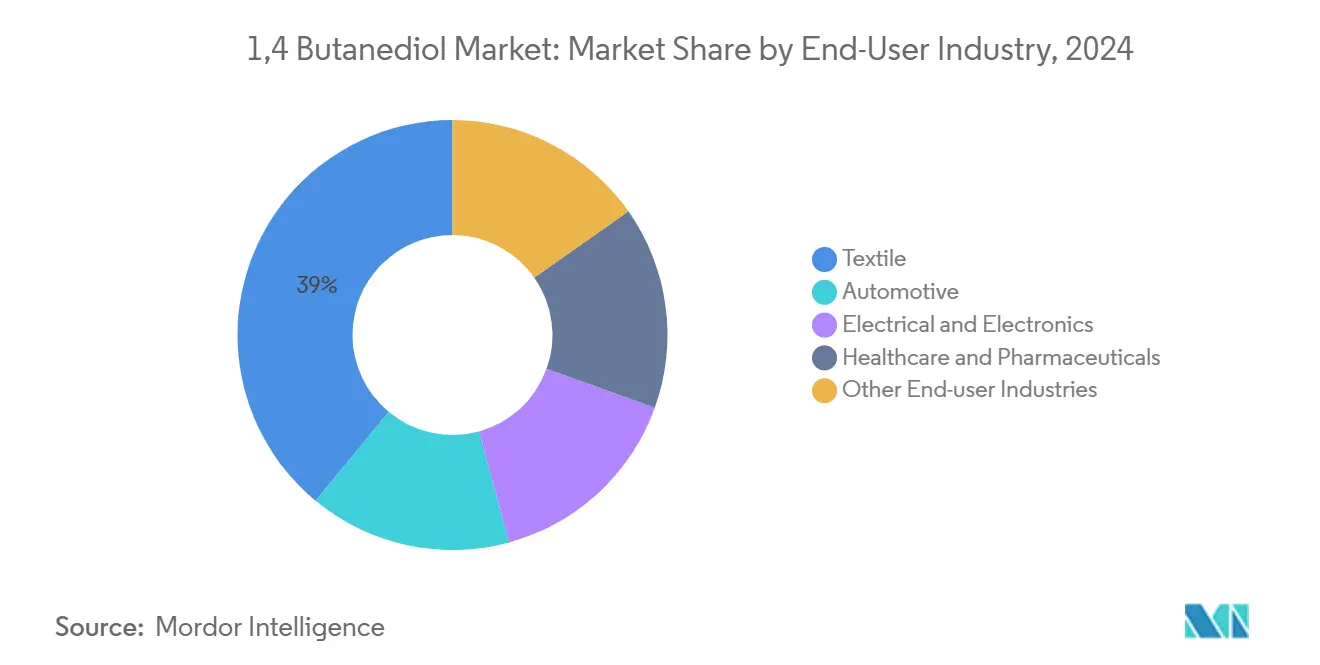

- حسب الصناعة المستخدمة النهائية، شكلت المنسوجات 39% من حصة حجم سوق 1,4 بيوتانيديول في عام 2024، بينما الكهرباء والإلكترونيات هو القطاع الأسرع نمواً بمعدل نمو سنوي مركب 4.07%.

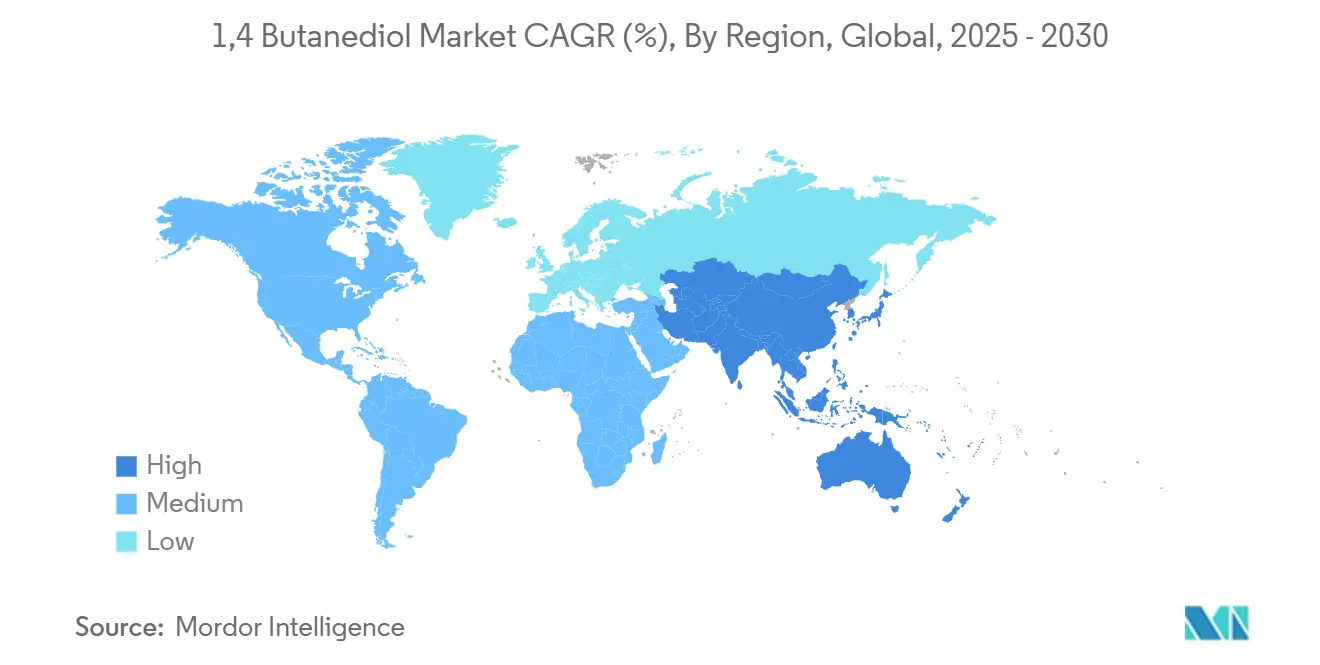

- جغرافياً، سيطرت آسيا والمحيط الهادئ على 76% من حصة سوق 1,4 بيوتانيديول في عام 2024، ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب 3.87% حتى عام 2030.

اتجاهات ورؤى سوق 1,4 بيوتانيديول العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدولة الزمنية للتأثير |

|---|---|---|---|

| ارتفاع الطلب على رباعي هيدروفيوران (THF) وألياف السبانديكس | +1.20% | آسيا والمحيط الهادئ، أمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| دافع تخفيف الوزن في المركبات الكهربائية يغذي اعتماد PBT في موصلات السيارات | +0.80% | أمريكا الشمالية، أوروبا، الصين | طويل الأجل (≥ 4 سنوات) |

| توسع تطبيقات البوليوريثان | +0.60% | عالمي | متوسط الأجل (2-4 سنوات) |

| طلب GBL درجة صيدلانية لتصنيع API القائم على المذيبات | +0.40% | أمريكا الشمالية، أوروبا | قصير الأجل (≤ سنتان) |

| الإعانات الحكومية لمصانع BDO القائمة على المواد الحيوية في الولايات المتحدة والاتحاد الأوروبي | +0.90% | أمريكا الشمالية، أوروبا | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الطلب على رباعي هيدروفيوران (THF) وألياف السبانديكس

يظل THF المشتق المحوري، حيث يغذي PTMEG لخيوط السبانديكس التي تدعم الملابس الرياضية والمنسوجات الطبية والديكورات الداخلية للسيارات. يتحول استهلاك السبانديكس من الملابس الرياضية الأساسية إلى الملابس عالية الأداء التي تتطلب تحسين الشد والاسترداد. لذلك يقوم المنتجون بتوسيع التحسينات التحفيزية مثل أنظمة Ru-Re المدعومة بالفحم الحيوي التي تقلل من استخدام الهيدروجين وتحسن الانتقائية، مما يساعد على تحقيق الاستقرار في الهوامش وسط التقلبات الآسيوية الأخيرة في الأسعار[1]Younghyun Lee et al., "Biochar as a Catalytic Material for the Production of 1,4-Butanediol," ScienceDirect, sciencedirect.com . دفع علامات الملابس نحو إعادة التدوير يحث موردي THF على استكشاف المواد الخام الدائرية، بما يتماشى مع المطاحن النهائية التي تستهدف انبعاثات أقل في النطاق 3. هذه الديناميكيات المتقاربة تحافظ على ارتباط سوق 1,4 بيوتانيديول وثيقاً بصحة سلسلة الألياف الاصطناعية.

دافع تخفيف الوزن في المركبات الكهربائية يغذي اعتماد PBT في موصلات السيارات

صانعو السيارات الذين يولون الأولوية لمكاسب كثافة الطاقة يعيدون تصميم الهياكل عالية الجهد حول هياكل PBT التي تقلل وزن النظام بنسبة 15-30% مع الحفاظ على القوة العازلة. تفيد شركات المكونات بأوقات دورة أسرع عبر القولبة بالحقن مقابل المواد التقليدية، مما يمكّن من سرعات خط أعلى مع تسارع الطلب على المركبات الكهربائية. تستجيب قاعدة الإمداد في أمريكا الشمالية بخطوط مركبة جديدة تقترن فيها 1,4-بيوتانيديول الدائري الحيوي مع البوليسترات المعاد تدويرها، مما يقلل البصمات الكربونية للمنتج بأكثر من 30% ويرضي حوافز المحتوى المحلي. هذا الميل الهيكلي نحو اللدائن الحرارية الهندسية يرسخ جذباً دائماً لسوق 1,4 بيوتانيديول خلال العقد[2]ResourceWise Editorial, "Engineering Thermoplastics: The Future of High-Performance Materials in the Chemical Value Chain," resourcewise.com .

توسع تطبيقات البوليوريثان

مرونة توسيع السلسلة تسمح للمصنعين بتخصيص الصلابة ومقاومة الاحتكاك والأداء في درجات الحرارة المنخفضة، مما يفتح منافذ في الأجهزة الطبية والطلاءات المتقدمة واللاصقات المتخصصة. يتبنى صانعو السيارات الأصليون هذه أنظمة البوليوريثان لتلبية حدود انبعاثات الأسطول دون التضحية بالمتانة. التطورات المتوازية في البوليولات القائمة على المواد الحيوية تخلق حلولاً بديلة تقترن مع 1,4 بيوتانيديول لتقليل ملفات غازات الدفيئة في دورة الحياة. نتيجة لذلك، يهاجر الطلب من الرغاوي السلعية إلى الدرجات المتخصصة ذات الهوامش الأعلى، مما يعزز استقرار الحجم والتقاط القيمة للمنتجين.

طلب GBL درجة صيدلانية لتصنيع API القائم على المذيبات

يفضل مصنعو APIs المذيبات عالية الغليان ومنخفضة ضغط البخار مثل GBL للتنقل في مسارات تخليقية معقدة في أدوية الأورام ومضادات الفيروسات. التحول إلى المفاعلات ذات التدفق المستمر يضاعف متطلبات نقاء المذيبات، مما يسمح بتسعير ممتاز. أجهزة الاستشعار الجديدة القائمة على الفوليرين توفر الآن كشف GBL في الوقت الفعلي، مما يشدد التحكم في العملية والامتثال التنظيمي. هذا الضمان التكنولوجي يغذي ارتفاع الطلب على أحجام سوق 1,4 بيوتانيديول درجة صيدلانية، مما يعوض التقلب في سلاسل المشتقات الأكثر دورية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدولة الزمنية للتأثير |

|---|---|---|---|

| الاهتمامات الصحية والسلامة | -0.7% | عالمي (أعلى في أوروبا) | متوسط الأجل (2-4 سنوات) |

| تقلب أسعار المواد الخام | -0.5% | عالمي | قصير الأجل (≤ سنتان) |

| المنافسة من المواد البديلة | -0.4% | أمريكا الشمالية، أوروبا | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاهتمامات الصحية والسلامة

المنظمون العالميون يشددون حدود التعرض حيث يُظهر 1,4 بيوتانيديول سمية حادة تؤثر على الجهاز العصبي المركزي. أطر REACH وCLP الأوروبية تتطلب توثيقاً واسعاً، مما يؤدي إلى تكاليف امتثال أعلى ويخاطر بخروج السوق للمصنعين الأصغر الذين يفتقرون إلى بنية تحتية متقدمة للصحة والسلامة البيئية. المنتجون الكبار يخففون من هذا القيد عبر المعالجة ذات الحلقة المغلقة وبرامج تدريب المشغلين، لكن القطاعات النهائية للعناية الشخصية والمنتجات الاستهلاكية تواجه عوائق مرتفعة. هذه الديناميكيات تخفف من النمو في تطبيقات معينة عالية القيمة وتتطلب استثماراً مستمراً في أنظمة إدارة السلامة عبر سوق 1,4 بيوتانيديول.

تقلب أسعار المواد الخام

تقلبات المواد الخام في كربيد الكالسيوم والغاز الطبيعي وركائز التخمير الحيوي تضغط على الهوامش وتعقد التخطيط طويل الأجل للقدرات. اللاعبون المتكاملون يتحوطون في المراكز من خلال مرونة متعددة المواد الخام وموازنة المشتقات، بينما مشغلو عملية ريبي المستقلون أكثر عرضة لصدمات التكلفة. مخاطر السعر تغذي في النهاية هياكل العقود النهائية، مما يشجع العملاء على تنويع الإمداد ويحث المنتجين على متابعة صيغ مرتبطة بالمؤشرات تمرر التقلب.

تحليل القطاع

حسب عملية الإنتاج: التخمير الحيوي يعطل الطرق التقليدية

بلغت حصة حجم سوق 1,4 بيوتانيديول المرتبطة بعملية ريبي 70% مهيمنة في عام 2024، مدعومة بأصول ناضجة قائمة على الأسيتيلين واقتصاديات الفحم المواتية في الصين. لكن أحجام التخمير الحيوي تتوسع بسرعة بمعدل نمو سنوي مركب 7.40%، مدفوعة بالاختراقات في الهندسة الأيضية التي تحول إثيلين جلايكول المشتق من نفايات PET إلى BDO عالي النقاء. النشر التجاري مثل الوحدة الفيتنامية القادمة بسعة 50,000 طن/سنة يبرز كيف يربط المرخصون بين معايرات المختبر وتقنيات التنقية الصناعية التي تحقق الآن أكثر من 99% استرداد بتكاليف وحدة تنافسية.

الرسوم البيئية المستمرة على الأسيتيلين القائم على الفحم والتعديلات المحتملة للحدود الكربونية في أسواق التصدير الرئيسية ترفع شريط التكلفة لطريق ريبي. تصنيعات ديفي والقائمة على البوتادايين تقدم تنوعاً في العملية حيث اقتصاديات المنتج المشترك لأوكسيد البروبيلين أو فوائض البوتادايين الإقليمية تسود. لذلك يعكس سوق 1,4 بيوتانيديول نهج محفظة حيث ينوع المنتجون المخاطر التنظيمية ومخاطر المواد الخام بتخصيص رأس المال عبر طرق متعددة مع تحسين انبعاثات دورة الحياة.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المشتقات: هيمنة THF تتحدى بواسطة نمو PBT

حافظ THF على حصة 52% من حجم سوق 1,4 بيوتانيديول في عام 2024، شاهداً على دوره المحوري في السبانديكس والإيلاستومرات البوليوريثانية. توازن الإمداد، مع ذلك، تشدد على خلفية توقفات الصيانة الآسيوية، مما عرض مطاحن النسيج لتقلبات المواد الخام. بالتزامن، يتقدم PBT بمعدل نمو سنوي مركب 3.72% حتى عام 2030، مدفوعاً بطلب المركبات الكهربائية والإلكترونيات الذي يقدر الاستقرار البعدي والعزل الكهربائي. مفوضات الاستدامة تعزز هذا التحول حيث يطلق المركبون درجات دائرية حيوية، مما يقلل انبعاثات المهد إلى البوابة بأكثر من 30% مقارنة بالمواد الأحفورية الراسخة.

GBL يجد منافذ متميزة في التخليق الصيدلاني، حيث أداء المذيبات والموافقة التنظيمية تدعم هوامش مستقرة. البوليوريثانات المتخصصة والوسائط الكيميائية المتخصصة تكمل قائمة المشتقات، مما يسمح للمنتجين بتنويع التعرض عبر سلاسل القيمة والتقاط زيادة الهوامش في التركيبات عالية القيمة داخل سوق 1,4 بيوتانيديول.

حسب الصناعة المستخدمة النهائية: الإلكترونيات تتفوق على المنسوجات التقليدية

احتفظت المنسوجات بحصة إيرادات 39% في عام 2024، لكن النمو يتراجع مع تحول طلب الملابس ومبادرات إعادة التدوير تحد من متطلبات الألياف البكر. في المقابل، قطاع الكهرباء والإلكترونيات يُظهر معدل نمو سنوي مركب 4.07% حتى عام 2030، مدعوماً باتجاهات التصغير والمعايير الأكثر صرامة لسلامة الحريق التي تفضل هياكل دوائر PBT. حصة سوق 1,4 بيوتانيديول داخل السيارات تتماشى بشكل وثيق مع معدلات اختراق المركبات الكهربائية، حيث تحل مكونات اللدائن الحرارية الخفيفة محل نظائرها المعدنية عبر حاويات البطاريات وأنظمة الشحن.

الرعاية الصحية والصيدلة توفر أعمالاً ثابتة وعالية الهوامش مؤسسة على معايير نقاء GBL. البناء والتغليف والسلع الاستهلاكية الأوسع تمثل منافذ تكميلية تخفف من التقلبات الدورية، مما يضمن تعرض محفظة متوازن للمنتجين المتكاملين.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تهيمن آسيا والمحيط الهادئ على سوق 1,4 بيوتانيديول بحصة 76% في عام 2024 ومعدل نمو سنوي مركب متوقع 3.87% حتى عام 2030. تؤمن الصين هذه القيادة من خلال قدرة طريق ريبي الواسعة المدعومة بالأسيتيلين المشتق من الفحم، بينما المشاريع الجديدة مثل موقع BASF Zhanjiang Verbund توسع الإنتاج الإقليمي للبلاستيك الهندسي. الهند وكوريا الجنوبية تتوسعان في مصانع الإيلاستومر والنسيج والإلكترونيات النهائية، مما يعمق التكامل الإقليمي ويرفع تدفقات التجارة الآسيوية الداخلية.

أمريكا الشمالية تمثل حصة معنوية من الطلب العالمي، مدعومة باستخدام PBT في السيارات وارتفاع استثمارات bio-BDO. مصنع Qore في أيوا، المجدول للإنتاج بـ 66,000 طن سنوياً من عام 2025، يستفيد من الدكستروز القائم على الذرة ويحصل على حوافز ضريبية اتحادية، مؤسساً إمداداً محلياً منخفض الكربون يتفاعل مع سياسات شراء مالكي العلامات التجارية. كندا والمكسيك تضيفان نمواً تدريجياً من خلال قطع غيار السيارات وصادرات المنسوجات التقنية.

أوروبا تُظهر توسعاً أبطأ في العناوين الرئيسية لكنها تقود الابتكار القائم على الاستدامة. وحدة Novamont الإيطالية bio-BDO ومرافق التركيب المتعددة لـ PBT الدائري الحيوي تُظهر التوافق الإقليمي مع أهداف الاقتصاد الدائري[3]Envalior, "Sustainable Pocan PBT Compounds Based on Bio-Circular BDO," envalior.com . الامتثال الأكثر صرامة لـ CLP يرفع حواجز الدخول، مما يشجع إنتاج الدرجات المتخصصة حيث التسعير المتميز يعوض التكاليف التشغيلية الأعلى. أمريكا الجنوبية والشرق الأوسط وأفريقيا تساهم بطلب متواضع لكن متزايد، مع قطاع النسيج البرازيلي والمجمعات البتروكيميائية السعودية تقدم جذباً جديداً لسوق 1,4 بيوتانيديول.

المشهد التنافسي

يُظهر سوق 1,4 بيوتانيديول العالمي تركزاً مجزأً معتدلاً، حيث يسيطر أكبر خمسة منتجين على حوالي 46% من القدرة المركبة. شركات مثل BASF وLyondellBasell وDairen Chemical Corporation تستفيد من العمليات المتكاملة رأسياً وإزالة الاختناقات وتعزيزات المحفظة للحفاظ على القيادة مع استكشاف المواد الخام الحيوية لتلبية أهداف الكربون. مرخصو التكنولوجيا مثل Genomatica يعطلون السوق بحلول التخمير الحيوي، مما يمكّن اللاعبين الزراعيين الصناعيين من دخول الكيميائيات من خلال شراكات مثل تلك مع Hyosung TNC وQore. المنتجون الصينيون المقيمون يستفيدون من كيمياء الأسيتيلين الفعالة من ناحية التكلفة لكنهم يواجهون ضغوط تقليل الانبعاثات، مما يقود مشاريع المسارات المتجددة. التكامل الأمامي والخلفي، إلى جانب عوامل مثل البراءات وتكاليف الطاقة والتمويل، تشكل قرارات القدرة. مع اكتساب الاستدامة أهمية، ستعتمد الميزة التنافسية على بيانات دورة الحياة وضمان توريد المواد الخام والقدرة على توريد الدرجات التقليدية والقائمة على المواد الحيوية.

قادة صناعة 1,4 بيوتانيديول

-

BASF SE

-

LyondellBasell Industries Holdings B.V.

-

NAN YA PLASTICS CORPORATION

-

DCC

-

Mitsubishi Chemical Group Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2024: التزمت Hyosung TNC بمليار دولار أمريكي لمصانع bio-BDO في فيتنام، مستهدفة 50,000 طن سنوياً بحلول 2026 باستخدام تقنية Genomatica.

- سبتمبر 2023: وقعت BASF اتفاقية طويلة الأجل لتوريد QIRA bio-based 1,4-BDO من Qore LLC، موسعة قائمة مشتقاتها المستدامة.

نطاق تقرير سوق 1,4 بيوتانيديول العالمي

1,4 بيوتانيديول هو سائل عديم اللون، زيتي، ولزج مع قابلية ذوبان عظيمة في الماء والكيميائيات الأخرى. بسبب ذلك، يُستخدم في إنتاج العديد من الكيميائيات العضوية الأخرى مثل رباعي هيدروفيوران (THF)، والتي تُستخدم أيضاً في إنتاج كيميائيات أخرى تعمل كوسطاء لإنتاج ألياف السبانديكس والإيلاستومرات وفي إنتاج راتنجات PBT. يتم تقسيم سوق 1,4 بيوتانيديول حسب المشتقات والصناعة المستخدمة النهائية والجغرافيا. حسب المشتقات، يتم تقسيم السوق إلى رباعي هيدروفيوران (THF)، بولي بوتيلين تيريفثاليت (PBT)، جاما-بيوتيرولاكتون (GBL)، البوليوريثان (PU)، ومشتقات أخرى. حسب الصناعة المستخدمة النهائية، يتم تقسيم السوق إلى السيارات والرعاية الصحية والصيدلة والنسيج والكهرباء والإلكترونيات وصناعات أخرى مستخدمة نهائياً. يغطي التقرير أيضاً الحجم والتوقعات لسوق 1,4 بيوتانيديول في 15 دولة عبر المناطق الرئيسية. لكل قطاع، تم تحجيم السوق والتوقعات على أساس الحجم (ألف طن متري).

| عملية ريبي |

| عملية ديفي |

| العملية القائمة على البوتادايين |

| العملية القائمة على أوكسيد البروبيلين |

| طريق التخمير الحيوي |

| رباعي هيدروفيوران (THF) |

| بولي بوتيلين تيريفثاليت (PBT) |

| جاما-بيوتيرولاكتون (GBL) |

| البوليوريثان (PU) |

| مشتقات أخرى |

| السيارات |

| النسيج |

| الكهرباء والإلكترونيات |

| الرعاية الصحية والصيدلة |

| صناعات أخرى مستخدمة نهائياً |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب عملية الإنتاج | عملية ريبي | |

| عملية ديفي | ||

| العملية القائمة على البوتادايين | ||

| العملية القائمة على أوكسيد البروبيلين | ||

| طريق التخمير الحيوي | ||

| حسب المشتقات | رباعي هيدروفيوران (THF) | |

| بولي بوتيلين تيريفثاليت (PBT) | ||

| جاما-بيوتيرولاكتون (GBL) | ||

| البوليوريثان (PU) | ||

| مشتقات أخرى | ||

| حسب الصناعة المستخدمة النهائية | السيارات | |

| النسيج | ||

| الكهرباء والإلكترونيات | ||

| الرعاية الصحية والصيدلة | ||

| صناعات أخرى مستخدمة نهائياً | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما الذي يدفع النمو الأخير في سوق 1,4 بيوتانيديول؟

تخفيف الوزن في المركبات الكهربائية، وارتفاع الطلب على ألياف السبانديكس، والإعانات الحكومية لمصانع قائمة على المواد الحيوية يدعم معدل نمو سنوي مركب متوقع 3.55% حتى عام 2030.

أي قطاع مشتقات يتوسع بأسرع وتيرة؟

بولي بوتيلين تيريفثاليت (PBT) يتقدم بمعدل نمو سنوي مركب 3.72% حيث يحدد صانعو السيارات والإلكترونيات البوليمر لموصلات وهياكل عالية الجهد.

ما مدى أهمية الإنتاج القائم على المواد الحيوية اليوم؟

طرق التخمير الحيوي حالياً تمثل حصة صغيرة لكنها تتوسع بمعدل نمو سنوي مركب 7.40%، مدعومة بمشاريع تجارية في الولايات المتحدة وفيتنام وأوروبا.

لماذا تهيمن آسيا والمحيط الهادئ على سوق 1,4 بيوتانيديول؟

قاعدة عميقة من قدرة الأسيتيلين المشتق من الفحم، وسلاسل قيمة متكاملة للنسيج والإلكترونيات، والتوسعات المستمرة في القدرات تمنح المنطقة حصة سوقية 76%.

ما هي القيود الرئيسية التي تواجه المنتجين؟

لوائح الصحة والسلامة، وتقلب أسعار المواد الخام، وظهور مواد بديلة تقلل من توقعات معدل النمو السنوي المركب بـ 1.6 نقطة مئوية مجتمعة.

كيف هو تركز الإمداد العالمي؟

أكبر خمسة منتجين يحتفظون بحوالي 46% من القدرة المركبة، مما ينتج عنه تركز سوقي مجزأ معتدلاً.

ما هو الحجم الحالي لسوق 1,4 بيوتانيديول؟

يُقدر حجم سوق 1,4 بيوتانيديول بـ 2.56 مليون طن في عام 2025، ومن المتوقع أن يصل إلى 3.05 مليون طن بحلول عام 2030، بمعدل نمو سنوي مركب 3.55% خلال فترة التوقع (2025-2030).

آخر تحديث للصفحة في: