英国太阳能发电市场规模及份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 估计的基准年 | 2024 |

| 预测数据期 | 2025 - 2030 |

| 市场容量 (2025) | 19.10 吉瓦 |

| 市场容量 (2030) | 30 吉瓦 |

| 增长率 (2025 - 2030) | 19.51% CAGR |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多智能英国太阳能发电市场分析

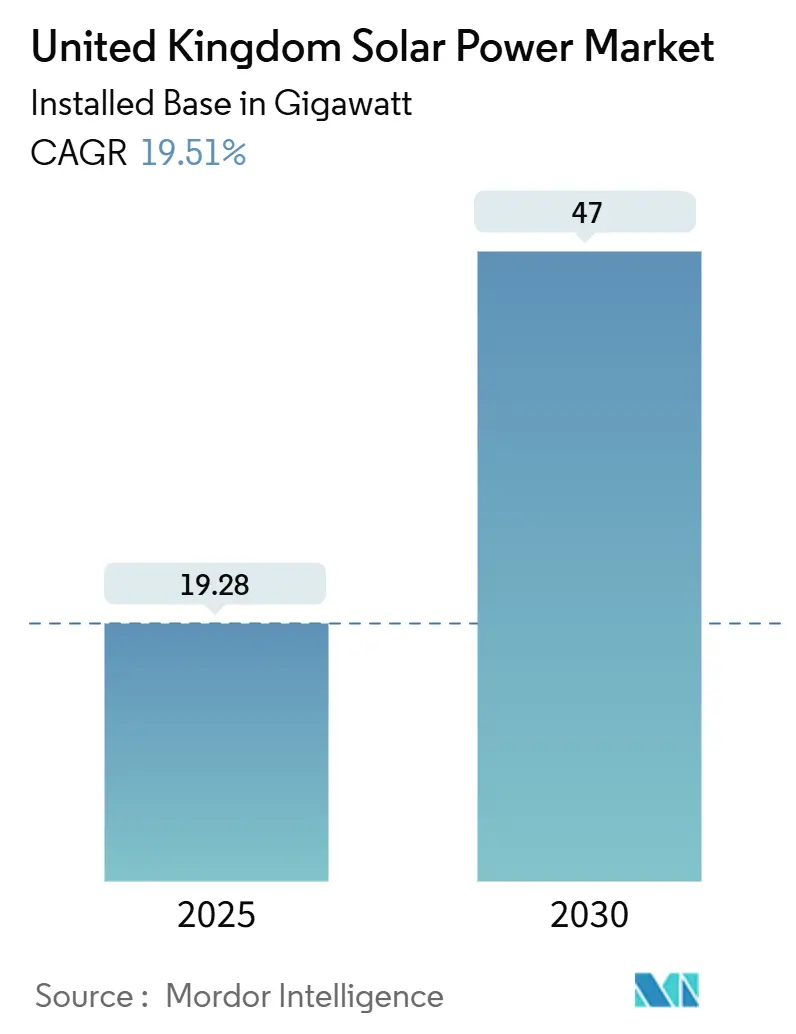

英国太阳能发电市场按装机容量计算的规模预计将从2025年的19.28吉瓦增长到2030年的47吉瓦,在预测期间(2025-2030)的复合年增长率为19.51%。

商业化经济模式现已占主导地位,电网平价定价使项目无需补贴即可竞争,而电网连接规则改革缩短了可建设资产的等待队列。增强的企业购电协议活动、不断扩展的农光互补和电池耦合电站、拓宽的收入选择以及供应链本地化激励措施降低了进口依赖风险(1)英国政府,《2024年太阳能路线图》,gov.uk。持续的障碍包括土地使用规划摩擦、英格兰北部漫长的互联等待时间,以及差价合约(CfD)拍卖中的价格波动,这些都压缩了利润空间。

主要报告要点

- 按安装方式,地面安装系统在2024年占据69%的收入份额领先地位;屋顶太阳能预计到2030年将以21.5%的复合年增长率增长。

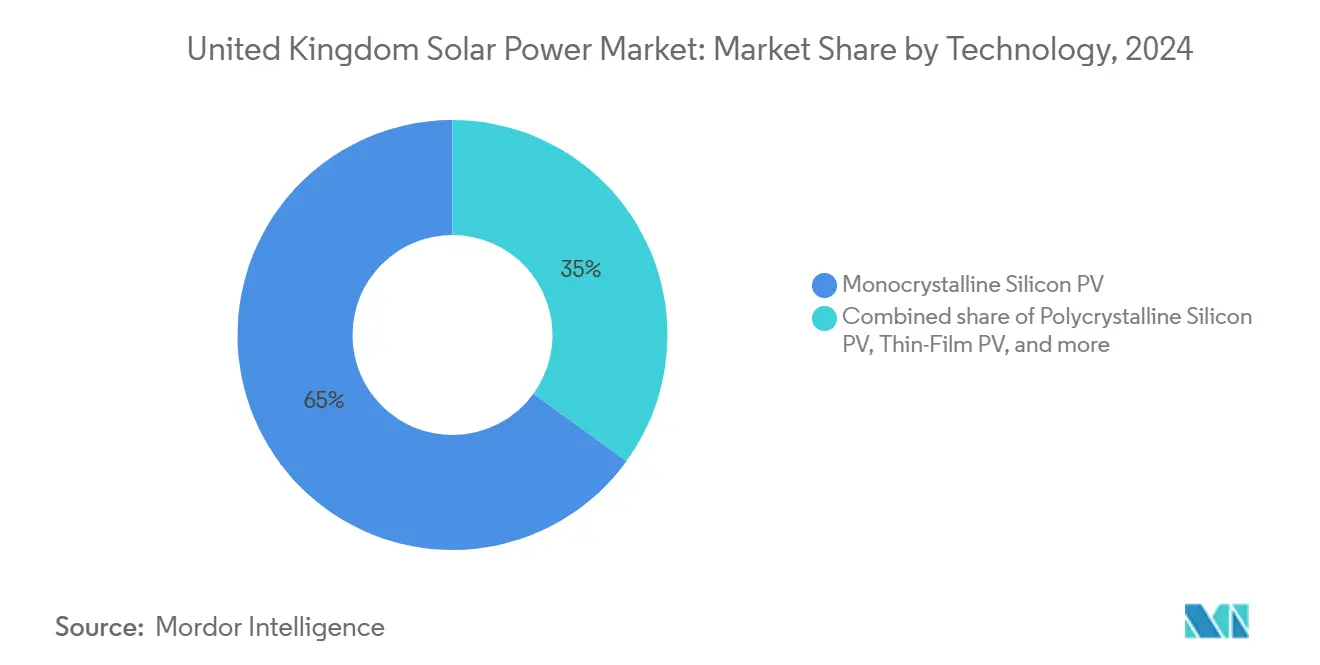

- 按技术,单晶硅在2024年占据英国太阳能发电市场65%的份额,而薄膜技术正以20.8%的复合年增长率向2030年推进。

- 按终端用户,公用事业板块在2024年占据英国太阳能发电市场74%的份额;住宅安装预计到2030年将以22.6%的复合年增长率扩张。

- 按容量范围,1兆瓦以上项目在2024年占据英国太阳能发电市场规模的71%份额,而5千瓦以下系统到2030年将以22.9%的复合年增长率上升。

英国太阳能发电市场趋势及洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 可再生能源义务证书延期 | +2.1% | 英格兰、威尔士,延伸至苏格兰 | 中期(2-4年) |

| 公用事业规模项目的电网平价 | +3.2% | 全国,英格兰南部最强 | 短期(≤2年) |

| 国家电网ESO连接改革 | +1.8% | 全国,电网受限区域 | 中期(2-4年) |

| 英国农业板块脱碳对农光互补需求上升 | +1.5% | 英格兰农村,特别是东米德兰兹和东安格利亚 | 中期(2-4年) |

| Ofgem灵活连接代码增强的电池耦合太阳能经济性 | +2.7% | 全国,重点在苏格兰和英格兰北部 | 短期(≤2年) |

| 英国净零排放战略下的OEM供应链本地化激励措施 | +1.4% | 全国,集中在工业区域 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

可再生能源义务证书延期刺激企业购电协议

ROC购买价格在2025-2026年上升至每证书67.06英镑,使直接太阳能购电协议比支付罚金更便宜,触发数百兆瓦的企业合同,这些合同现在支撑着债务融资结构。企业信用取代补贴成为项目银行融资能力的核心,使开发商能够更快地完成融资并扩大项目管道。

电网平价实现加速商业化太阳能

在日照最佳地点,平准化成本已降至批发日前价格之下,使开发商可以放弃CfD支持并获取市场相关收益。国家电网580亿英镑的2030年后升级计划专门为商业化可再生能源分配容量,扩大了投资者兴趣(2)国家电网ESO,《2030年后网络投资计划》,nationalgrideso.com。

国家电网ESO改革为分布式太阳能开放队列

新的"先准备,先连接"规则预计将减少50-75%的连接积压,准备里程碑将取消投机性申请的资格。50兆瓦以下项目可以了解通电日期,使屋顶和社区规模开发商能够根据更确定的时间表筹集资金。

灵活连接代码增强电池耦合太阳能经济性

独立计量现在在电池进行频率响应、容量和平衡服务交易的同时保留ROC,创造叠加收入流,将债务偿付覆盖率提高多达20%。在电网受限地区,储能提高出口利用率,遏制限电风险并释放以前被认为不可行的站点。

约束因素影响分析

| 约束因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 英格兰国家规划政策框架中的土地使用规划约束 | -1.2% | 英格兰,特别是农业区域 | 中期(2-4年) |

| 新疆硅组件供应链进口依赖风险 | -0.8% | 全国 | 短期(≤2年) |

| 英格兰北部电网拥堵和长时间连接等待 | -1.7% | 英格兰北部和苏格兰 | 中期(2-4年) |

| 差价合约执行价格波动限制小规模项目银行融资能力 | -0.9% | 全国 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

英格兰NPPF中的土地使用规划约束

2018-2023年间三分之二的可再生能源提案被拒绝或延迟,因为农业保护规则优先于能源政策,迫使开发商转向边际土地,这增加了成本并延长了许可时间。地方当局往往缺乏专业人员,因此即使国家目标鼓励太阳能扩张,反对意见也会拖延项目。

英格兰北部的电网拥堵和长时间等待

一些申请者的连接延迟超过14年,队列膨胀至超过700吉瓦的请求。价值34亿英镑的东部绿色链接2高压直流线路将缓解部分瓶颈,但积压至少要到2028年才会有实质性缓解。

细分市场分析

按技术:单晶硅主导地位面临薄膜创新挑战

单晶硅在2024年占据英国太阳能发电市场65%的份额,得益于成熟的供应链和下降的每瓦成本。薄膜20.8%的复合年增长率源于在农光互补框架中受到重视的柔性、更轻模块,其中透光性支持作物生长。增强型钝化发射极和背面接触(PERC)生产线继续降低电池价格,挤压多晶硅的作用。新兴的钙钛矿-硅叠层架构在实验室测试中达到30%效率,大学实验室的目标是到2027年进行现场试验。一旦可靠性障碍解决,英国太阳能发电市场可能会在屋顶和立面区域采用高效率设计,在这些空间溢价证明更高模块平均售价合理的地方。

备注: 购买报告后可获得所有单个细分市场份额

按安装方式:地面规模对阵屋顶加速

地面安装阵列在2024年凭借较低的系统平衡成本和更简单的布局物流占据英国太阳能发电市场规模的69%。跟踪器部署在南部农场兴起,增加15-25%的产量提升。随着能源账单保持波动和新建规定从2025年6月开始要求所有住宅安装面板,住宅屋顶现在显示21.5%的复合年增长率。商业屋顶紧随其后,使用自消费来避开非商品费用。横跨水库的浮动太阳能可行性研究总计2.7太瓦时的输出潜力,尽管生态许可延缓了实际执行。

按终端用户:公用事业实力遇见住宅激增

公用事业项目在2024年占据英国太阳能发电市场规模的74%,以商业化收入大型园区为支撑,然而住宅系统以22.6%的年增长率增长,因为智能出口保证支付剩余电力。英格兰地方当局要求在社会住房翻新中安装屋顶光伏,扩大了可处理存量。商业和工业屋顶介于极端之间,结合成本节约与范围2碳报告。一些汽车工厂现在部署超过20兆瓦的表后阵列,对冲全球电力价格波动。

按电网连接性:主导的并网和新兴的离网利基市场

并网系统在2024年占容量的92%,因为具有批发市场准入、辅助服务收入和ROC资格。NESO对动态-稳定-频率响应的改革为并网光伏加储能驱动新收入。离网增长25.3%的复合年增长率,因为集装箱化微电网为偏远农场、通信塔和关键韧性中心供电。电池成本下降至120美元/千瓦时以下解锁全天自主性,而网络升级每公里成本超过300万英镑。

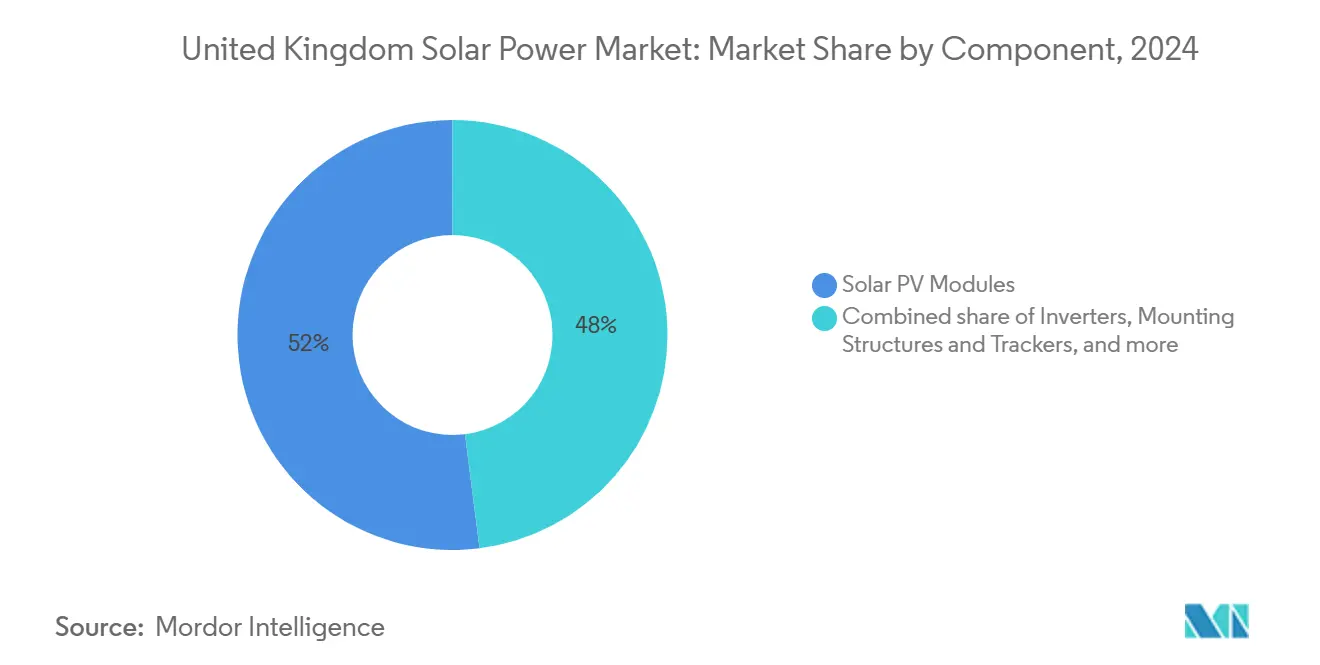

按组件:组件规模领先,安装和跟踪器竞赛领先

组件在2024年的物料清单中占52%,受创纪录低平均售价推动,在最新商业化购电协议中推动系统投标低于40英镑/兆瓦时。单晶PERC仍然是产量领导者,而TOPCon在2025年增产,将效率边际扩大到24%以上。安装和跟踪器包装显示最快的24.1%复合年增长率,因为单轴设计渗透中纬度南部,双轴单元在农光互补行中试验以保持一致的作物辐照度。欧洲钢铁价格缓解,减少结构资本支出并将内部收益率提高0.5个百分点。

备注: 购买报告后可获得所有单个细分市场份额

按容量范围:大型规模主导地位遇见5千瓦以下上升

1兆瓦以上资产保持2024年安装的71%,受到偏爱规模的机构投资者支持,像500兆瓦的Heckington Fen等项目现已获得完全许可。5千瓦以下系统享受22.9%的复合年增长率,因为零增值税改造与低利率绿色住房贷款相结合。融资缺口仍然困扰100千瓦-1兆瓦区间,但新的资产支持证券化正在试验以释放中型工业屋顶的资本。

地理分析

英格兰南部由于更高的日照和容易获得的132千伏出口容量,吸收了新阵列的最大份额。肯特和康沃尔等郡的平均产量超过1,100千瓦时/千瓦,使项目比北部同行更早清除商业化障碍。英格兰北部和苏格兰南部拥有不断增长的管道,但面临最长的电网队列,一些连接日期延伸至2038年之后。东部绿色链接2(34亿英镑)等输电缓解项目将在2031年前增加400千伏的南北传输(3)地理,《英国电网能应对可再生能源雄心吗?》,geographical.co.uk。

苏格兰的太阳能基础仍然适中,但在要求到2030年实现100%可再生电力的分权目标下加速。2030年后计划为网络加强指定580亿英镑,释放21吉瓦的新容量,预计相当大的一部分将是太阳能。威尔士利用有利的规划和公共部门采购规则,将光伏引导到政府物业;对社区拥有计划的持续鼓励使安装密度不断上升,尽管日照度适中。

区域集群也响应土地价值差异。首都圈的农业溢价引导兆瓦级开发商北上约克郡和林肯郡,那里的租赁费率低于每英亩1,000英镑。相反,屋顶项目在东南部高收入郊区蓬勃发展,那里的上网电价回报达到7年以下盈亏平衡。

竞争格局

市场显示中等集中度;前五大开发商约占已安装和后期管道容量的45%,而数百家较小安装商分享长尾住宅市场。BP以4亿英镑收购Lightsource BP巩固了垂直整合和620吉瓦全球管道,为专有英国购买交易提供支持(4)BP,《Lightsource BP收购完成》,bp.com。SSE可再生能源和RWE紧随其后,拥有多吉瓦太阳能加储能集群,利用资产负债表实力预先资助电网押金。

战略重点现在倾向于混合化。SSE的50兆瓦索尔兹伯里电池在2025年上线,以补充其150兆瓦太阳能园区,货币化动态包含响应。NatPower UK等国际进入者承诺100亿英镑用于4.5吉瓦的并置资产,展示了尽管电网不确定性,外国投资者的持续信心。

利基创新者专注于农光互补、浮动太阳能和跟踪器优化。初创公司与农业合作社合作安装半透明组件,通过提供遮荫提高羊只载畜密度。浮动太阳能开发商与水务公司协商抵消水库蒸发损失,将脱碳与资产维护节约相结合。

英国太阳能发电行业领导者

Lightsource bp可再生能源投资有限公司

英国法电可再生能源公司(法国电力公司)

章鱼能源发电公司

远见太阳能基金有限公司

苏格兰电力可再生能源公司(伊贝德罗拉公司)

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年6月:英国政府强制要求英格兰所有新建住宅安装太阳能面板。

- 2025年5月:东约克郡太阳能光伏农场获批,强化公用事业规模势头。

- 2025年4月:采用电网连接改革以清除僵尸项目并快速跟踪65吉瓦队列。

- 2025年3月:英国港口公司申请在巴罗船坞建设国内最大浮动太阳能站点。

英国太阳能发电市场报告范围

太阳能是来自太阳的热能和辐射光,可以用太阳能发电(用于发电)和太阳能热能(用于热水等应用)等技术加以利用。

英国太阳能发电市场按终端用户细分。按终端用户,市场细分为住宅、商业和工业以及公用事业。对于每个细分市场,市场规模和预测基于装机容量进行。

| 单晶硅光伏 |

| 多晶硅光伏 |

| 薄膜光伏(CdTe、CIGS) |

| 新兴高效率(TOPCon、HJT、钙钛矿叠层) |

| 屋顶太阳能 |

| 地面安装太阳能 |

| 浮动太阳能 |

| 住宅 |

| 商业和工业 |

| 公用事业 |

| 并网 |

| 离网 |

| 5千瓦以下 |

| 5至100千瓦 |

| 100千瓦至1兆瓦 |

| 1兆瓦以上 |

| 太阳能光伏组件 |

| 逆变器 |

| 安装结构和跟踪器 |

| 系统平衡(BoS)组件 |

| 按技术 | 单晶硅光伏 |

| 多晶硅光伏 | |

| 薄膜光伏(CdTe、CIGS) | |

| 新兴高效率(TOPCon、HJT、钙钛矿叠层) | |

| 按安装方式 | 屋顶太阳能 |

| 地面安装太阳能 | |

| 浮动太阳能 | |

| 按终端用户 | 住宅 |

| 商业和工业 | |

| 公用事业 | |

| 按电网连接性 | 并网 |

| 离网 | |

| 按容量范围 | 5千瓦以下 |

| 5至100千瓦 | |

| 100千瓦至1兆瓦 | |

| 1兆瓦以上 | |

| 按组件 | 太阳能光伏组件 |

| 逆变器 | |

| 安装结构和跟踪器 | |

| 系统平衡(BoS)组件 |

报告中回答的关键问题

2025年英国太阳能发电市场规模有多大?

装机容量在2025年达到19.28吉瓦,到2030年上升至52吉瓦。

英国太阳能发电市场内哪个细分市场增长最快?

住宅屋顶太阳能以2025-2030年12%的复合年增长率领先,受到更低面板价格和智能出口保证的帮助。

为什么企业购电协议对英国太阳能增长重要?

扩展的基于ROC的证书改善了收入确定性,鼓励特易购等公司签署长期太阳能购电协议并刺激新建。

什么电网改革有利于新项目?

国家电网ESO转向先准备连接模式将使队列时间减半并释放139吉瓦容量,加速可行的太阳能项目。

规划规则如何影响地面安装太阳能?

英格兰国家规划政策框架限制优质农田使用,促使开发商部署农光互补、棕地或浮动太阳能以获得批准。

哪些技术主导组件供应?

单晶硅保持63%的市场份额,尽管薄膜和TOPCon变体正在获得优势,因为效率推向26%。

页面最后更新于: