捷克共和国太阳能市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

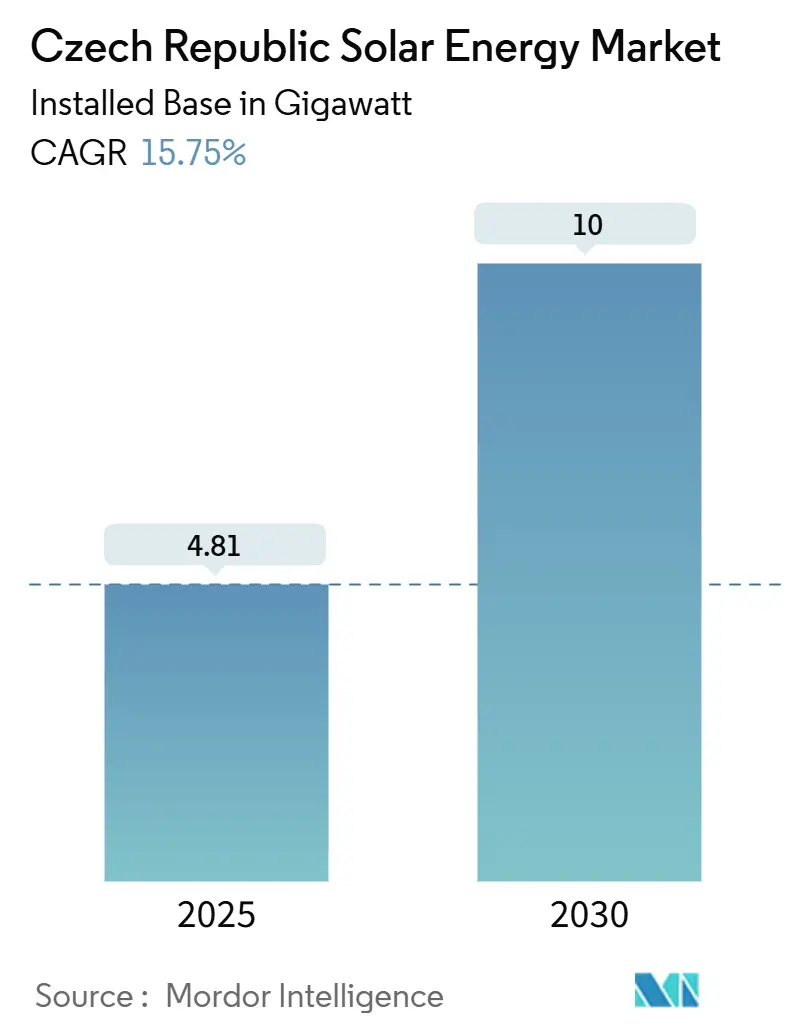

| 市场容量 (2025) | 4.81 吉瓦 |

| 市场容量 (2030) | 10 吉瓦 |

| 增长率 (2025 - 2030) | 15.75% CAGR |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence捷克共和国太阳能市场分析

捷克共和国太阳能市场规模按装机基数计算,预计将从2025年的4.81吉瓦增长到2030年的10吉瓦,在预测期内(2025-2030)的复合年增长率为15.75%。

近期发展势头建立在2024年记录的4,159兆瓦坚实基础和当年新增967兆瓦装机容量之上,其中近500兆瓦来自商业和工业(C&I)站点。[1]PV Magazine, "Czech Republic adds 967 MW in 2024," pv-magazine.com具有成本竞争力的拍卖价格、扩大的免息贷款计划和快速的住宅普及相结合,推动捷克共和国太阳能市场朝着国家能源和气候计划到2030年10.1吉瓦的目标发展。来自欧盟复苏和韧性基金的并行融资以及欧洲投资银行(EIB) 4亿欧元的电网现代化贷款正在缓解整合障碍,而家庭94%的太阳能加储能配套率凸显了系统复杂性的不断提高。[2]European Investment Bank, "EIB backs ČEZ with EUR 400 m for grid upgrades," eib.org尽管议会在2024年底削减了2009-2010年传统发电厂的补贴,但新的需求现在由基于市场的上网电价溢价拍卖和企业购电协议推动,使捷克共和国太阳能市场稳固地保持在高增长轨道上。

关键报告要点

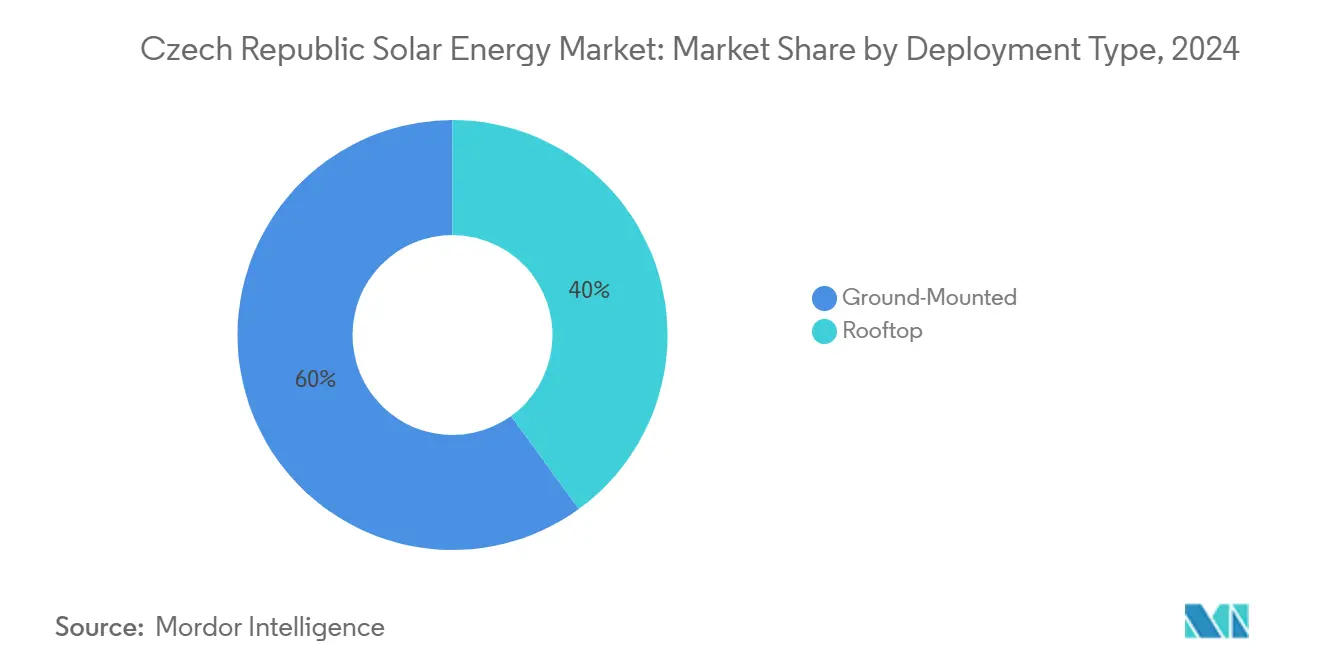

- 按部署类型,地面安装系统在2024年占据捷克共和国太阳能市场份额的60%;住宅屋顶有望以20%的复合年增长率扩张至2030年。

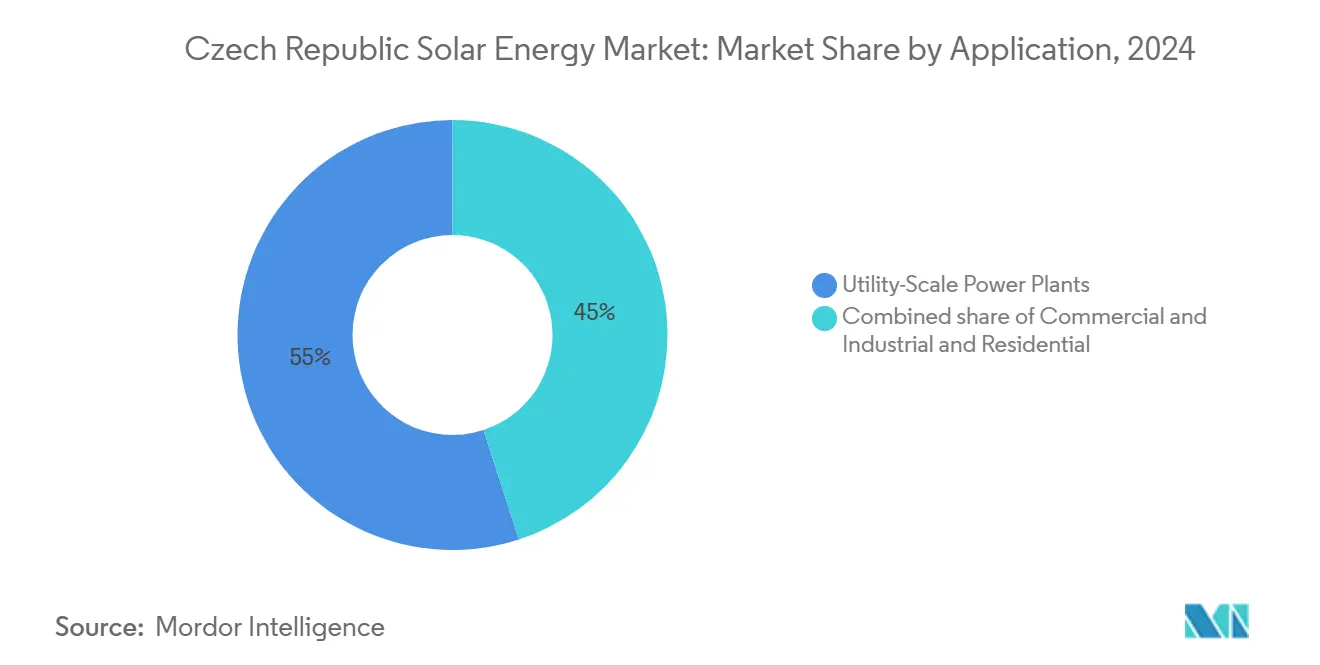

- 按应用,公用事业规模发电厂在2024年占捷克共和国太阳能市场规模的55%,而C&I项目预计到2030年将以17%的复合年增长率增长。

- 按公司,ČEZ集团在2024年产生了67.7%的国内电力,在与太阳能建设相关的更广泛电力行业中占据最大单一地位。

捷克共和国太阳能市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 雄心勃勃的NECP 10吉瓦目标 | +3.20% | 全国,南摩拉维亚,中波希米亚 | 长期 (≥ 4年) |

| 下降的拍卖成交价格 | +2.80% | 全国,在公用事业规模区域更强 | 中期 (2-4年) |

| 工业电价对冲 | +2.10% | 工业带 | 中期 (2-4年) |

| 欧盟屋顶光伏资金 | +1.90% | 农村和郊区 | 短期 (≤ 2年) |

| ČEPS电网升级计划 | +1.7% | 全国输电节点 | 中期 (2-4年) |

| 社区能源法 | +1.4% | 市政和农村社区 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

到2030年实现10吉瓦太阳能的雄心勃勃的NECP目标

具有约束力的国家能源和气候计划将装机容量从2024年的4,159兆瓦提升至2030年的10.1吉瓦,增长140%,这与50千瓦以下阵列的简化许可证、数十亿捷克克朗的电网支出以及2033年煤炭退出相关。进展在2024年变得明显,新增967兆瓦装机,验证了目标的可信度。与欧盟气候目标的明确一致性保持投资风险溢价较低,尽管1兆瓦以上的公用事业规模审批仍比欧盟平均水平需要更长时间。

上网电价溢价的下降拍卖成交价格

竞争性招标正在削减支持成本,同时到2025年增加超过1,500兆瓦。可再生能源促进法青睐拍卖而非固定电价,利用较低的太阳能平准化电力成本和更大的项目规模。开发商欢迎减少的财政风险,但呼吁拍卖量和合同期限避免繁荣-萧条周期。

C&I用户的工业电价对冲

能源密集型制造商现在将现场太阳能作为对冲波动电力市场的手段。30亿捷克克朗的免息贷款便利已经签署了128份C&I合同。CTP等物流集团获得了EIB支持,为租户锁定长期电价的400兆瓦屋顶项目。

2024年集体自消费社区能源法

2024年7月生效的新规则让邻居分享电力,提高了公寓和农村合作社的太阳能使用机会。[3]Energy Regulatory Office, "Community Energy Law Guidelines," eru.cz市政当局获得补贴,研究表明优化的共享屋顶可以抵消高达77%的年度公寓楼需求。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 1兆瓦以上许可延迟 | -2.30% | 全国公用事业规模站点 | 中期 (2-4年) |

| 南摩拉维亚电网拥堵 | -1.80% | 南摩拉维亚 | 短期 (≤ 2年) |

| 组件进口和关税风险 | -1.5% | 所有细分市场 | 中期 (2-4年) |

| 保守的债务期限 | -1.1% | 独立开发商 | 短期 (≤ 2年) |

| 来源: Mordor Intelligence | |||

冗长的1兆瓦以上许可时间表

行政层级使审批期间成为欧盟最长的之一。理事会法规2022/2577寻求简化,但不均匀的区域实施增加了项目成本并危及拍卖承诺。

南摩拉维亚的配电网拥堵

阳光最充足的地区面临最严重的瓶颈。开发商支付更高的互连费用或迁移到日照较少的区域,侵蚀国家太阳能效率。协调的输电-配电升级和虚拟发电厂是新兴的解决方案。

细分分析

按部署类型:地面安装主导地位面临住宅激增

地面安装系统在2024年占据捷克共和国太阳能市场的60%,受益于广阔的农业用地地块和规模经济。捷克共和国太阳能市场地面安装项目规模预计到2030年将扩大到6.1吉瓦。在新绿色节约轻项目的推动下,住宅屋顶将以20%的复合年增长率实现最快增长,可能将其份额从25%提升至2030年的35%。农业光伏在果园和葡萄园新获许可,增加了一个混合类别,融合了双重土地使用和适度的额外容量。

屋顶发展势头说明了消费者态度的转变、设备价格的降低和电费的上涨。储能系统伴随94%的家庭阵列,让家庭优化分时电价同时提供辅助服务。[4]SolarPower Europe, European Market Outlook for Battery Storage,

cdn.rinnovabili.itC&I屋顶介于住宅和公用事业规模站点之间,新的拍卖规则加上零利率贷款保持了捷克共和国太阳能市场这一部分的上升。合计,屋顶到2030年可能达到4吉瓦,将电网从集中式发电重塑为分布式和产消者主导的供应。

备注: 购买报告后可获得所有单个细分市场的份额

按应用:公用事业规模领先地位面临C&I发展势头挑战

公用事业规模发电厂凭借强劲的拍卖透明度和深度资金贷款方的支持,在2024年保持了捷克共和国太阳能市场份额的55%。捷克共和国太阳能市场公用事业规模项目规模预计将以13%的复合年增长率增长,到2030年达到5.5吉瓦。然而,C&I装机将以17%的复合年增长率超过所有其他细分市场,反映了企业对冲需求和不断扩大的屋顶房地产。住宅应用虽然较小,但由于有利的补贴和社区能源框架,保持稳定的两位数增长。

C&I繁荣取决于直接的购电协议、延长的屋顶租赁和锁定日间电力的财务逻辑。政府零利率贷款降低了资本壁垒,EIB对房东的融资证明了银行可行性。与此同时,住宅进展取决于回扣预算连续性和50千瓦以下系统的简化许可。这些力量共同标志着捷克共和国太阳能市场内需求驱动因素的更广泛多元化。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

南摩拉维亚记录了最高的辐照度,但面临电网拥堵问题,延迟了大型项目并推高了连接费用。中波希米亚提供了通往布拉格需求中心的便利接入和强大的输电容量,吸引投资者转向中等规模的公用事业项目和C&I屋顶。北波希米亚和摩拉维亚-西里西亚的前煤炭中心从欧盟公正转型基金获得16.4亿欧元,部分重新分配给可再生能源,使这些地区成为取代退役煤炭机组的太阳能加储能集群的定位。

配电网现代化将重新平衡发展。EIB支持的ČEPS计划升级向南摩拉维亚供电的线路,到2026年释放额外5.5吉瓦的承载容量,使捷克共和国太阳能市场能够在高资源区域均匀分布。城市地区,特别是布拉格和布尔诺,在简化许可证和快速回扣处理的支持下,正在看到屋顶增长。农村市政当局使用社区能源规则增加村级阵列,与低收入家庭分享电力。

区域异质性要求不同的发展模式。地面安装大型项目偏爱人口稀少、地块较大的地区,而屋顶主导密集的郊区。农业光伏在集中在南摩拉维亚的果园和葡萄园中释放价值,缓解土地使用冲突并增加有韧性的农场收入。北部煤炭转型地区优先考虑从采矿到太阳能建设的劳动力重新部署,协调社会和气候政策目标。

竞争格局

ČEZ集团通过其发电机组和电网所有权在捷克共和国太阳能市场中仍然是最具影响力的参与者,但政策向拍卖和购电协议的转变已经削弱了其主导地位。Photon Energy和Solar Global等专业开发商聚合了滑出公用事业雷达的中等规模项目,而KGAL等国际基金通过项目收购进入,注入流动性并加剧竞争。垂直整合正在出现:领先的参与者在一个屋檐下管理开发、EPC、资产管理,现在还有储能系统以获取利润。

国内银行谨慎地延长期限,但多边贷款方对千兆瓦级电网和工厂资金仍然至关重要。技术伙伴关系也影响竞争。日立能源的布尔诺开关设备扩张解决了电网硬件短缺问题,创建了有利于邻近开发商的本地供应链。社区能源聚合商代表了一个小但快速增长的挑战者类别,汇集住宅需求以协商更好的设备价格和电网接入。

在未来五年内,随着资金收紧和二线所有者退出给寻求稳定回报的机构投资者,预计会出现整合。拍卖定价纪律将奖励成本领先者和高效的资本结构,而Lex RES III下的新许可要求提高了市场准入门槛。因此,捷克共和国太阳能市场从早期阶段的分散化转向资本充足、垂直整合集团之间的结构化竞争。

捷克共和国太阳能行业领导者

-

ČEZ集团

-

Photon Energy NV

-

Solar Global a.s.

-

Solartec Holding a.s.

-

Ekotechnik Czech s.r.o.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:政府更新了30亿捷克克朗的C&I太阳能和配套储能免息贷款池,覆盖高达30%的光伏资本支出和50%的储能成本。

- 2025年4月:Lex RES III引入更严格的许可、强制价格透明度和安全指数规则,违反者最高罚款5000万捷克克朗。

- 2024年12月:EIB批准向ČEZ提供4亿欧元贷款,用于电网升级,到2026年将整合额外5.5吉瓦的可再生能源。

- 2024年12月:日立能源预留11亿捷克克朗扩大布尔诺高压设备产量,新增200个工作岗位。

捷克共和国太阳能市场报告范围

太阳能是太阳发出的辐射,可以产生热量、引发化学反应或产生电力。地球上的总太阳能入射量远大于目前和未来的全球能源需求。

报告提供捷克共和国太阳能装机容量(MW)的市场规模和预测。

| 地面安装 | |

| 屋顶 | 住宅屋顶 |

| 商业和工业屋顶 |

| 公用事业规模发电厂 |

| 商业和工业 |

| 住宅 |

| 按部署类型 | 地面安装 | |

| 屋顶 | 住宅屋顶 | |

| 商业和工业屋顶 | ||

| 按应用 | 公用事业规模发电厂 | |

| 商业和工业 | ||

| 住宅 | ||

报告回答的关键问题

捷克共和国太阳能市场目前规模是多少?

市场在2025年达到4,812.77兆瓦,预计到2030年将达到10,000兆瓦。

哪种部署类型在捷克共和国太阳能市场中占主导地位?

地面安装项目在2024年占据60%的市场份额,尽管住宅屋顶正以20%的复合年增长率实现最快增长。

有多少资金支持太阳能整合的电网升级?

欧洲投资银行在2024年12月批准了4亿欧元贷款,到2026年新增5.5吉瓦的可再生能源承载容量。

住宅太阳能装置存在哪些激励措施?

新绿色节约轻项目报销混合太阳能加储能系统高达50%的资本成本,推动月度申请量激增二十倍。

为什么C&I太阳能装置快速扩张?

企业使用现场太阳能和购电协议对冲波动的电价并利用政府零利率贷款。

影响集体自消费的主要监管变化是什么?

2024年7月的社区能源法允许在定义的地理区域内的参与者之间分享剩余电力,使公寓楼和村庄能够汇集屋顶发电。

页面最后更新于: