民用飞机盥洗室系统市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

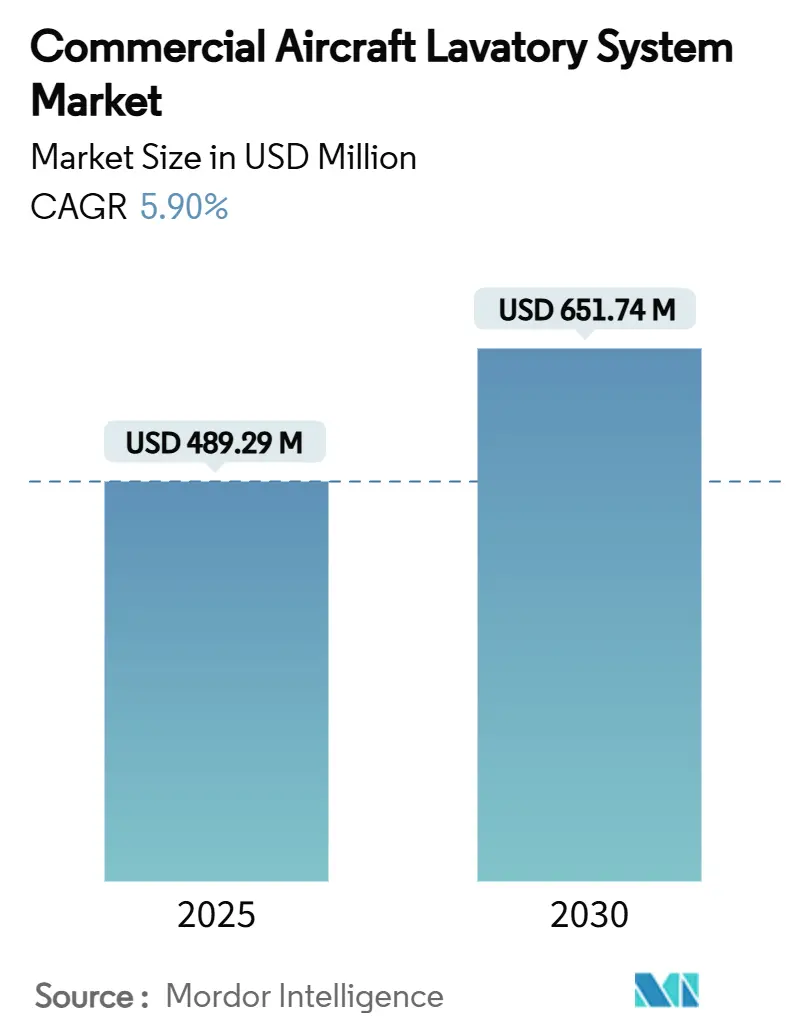

| 市场规模 (2025) | 489.29 百万美元 |

| 市场规模 (2030) | 651.74 百万美元 |

| 增长率 (2025 - 2030) | 5.90% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慕智能民用飞机盥洗室系统市场分析

民用飞机盥洗室系统市场规模在2025年为4.8929亿美元,预计到2030年将达到6.5174亿美元,复合年增长率为5.90%。单通道项目的稳定订单积压、航空公司对卫生升级的需求以及无障碍设施的新规定推动了近期增长。非接触式设备从小众转向主流,因为机队运营商致力于减少维护和缩短周转时间。客舱密集化给设计师带来压力,要求在不影响功能的前提下提供更轻、更纤薄的模块。改装机会扩大,因为航空公司倾向于延长资产寿命,同时满足行动不便乘客的相关规定。供应链瓶颈和认证时间是主要逆风,但一级供应商继续获得锁定定价和技术路线图的长期合同。

关键报告要点

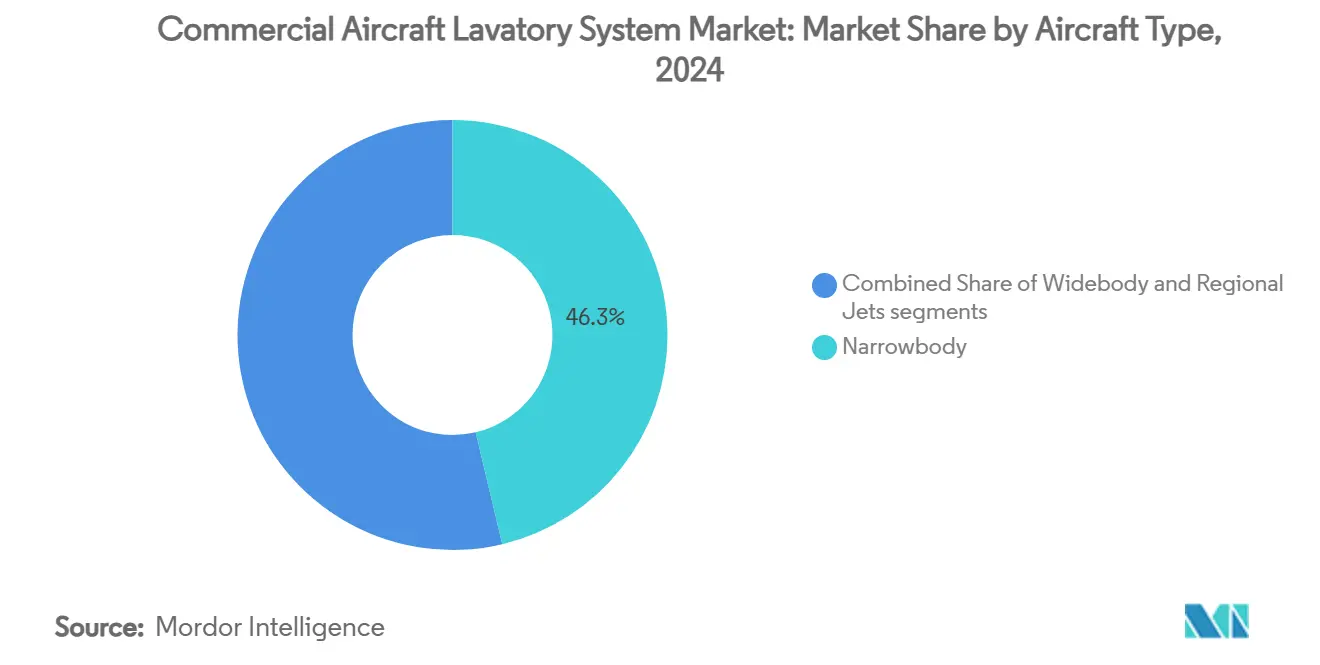

- 按飞机类型分,窄体平台在2024年以46.28%的收入份额领先,而支线飞机的预计复合年增长率最快,达到7.12%至2030年。

- 按盥洗室技术分,真空系统在2024年占据82.76%的份额,而混合解决方案预计到2030年将以7.72%的复合年增长率攀升。

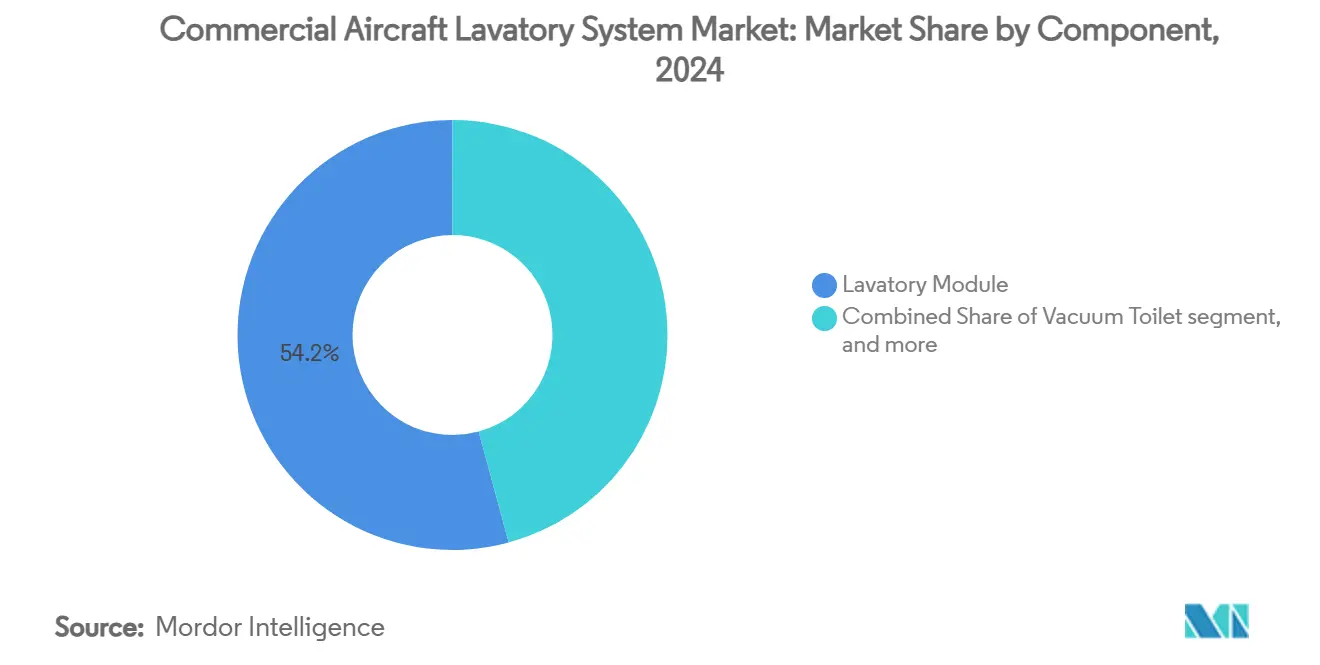

- 按组件分,盥洗室模块在2024年占据54.21%的份额,而洗手池、水龙头和配件预计到2030年将以6.52%的复合年增长率扩张。

- 按装配类型分,原装配套安装在2024年占民用飞机盥洗室系统市场份额的63.17%,而改装活动到2030年将以7.34%的复合年增长率推进。

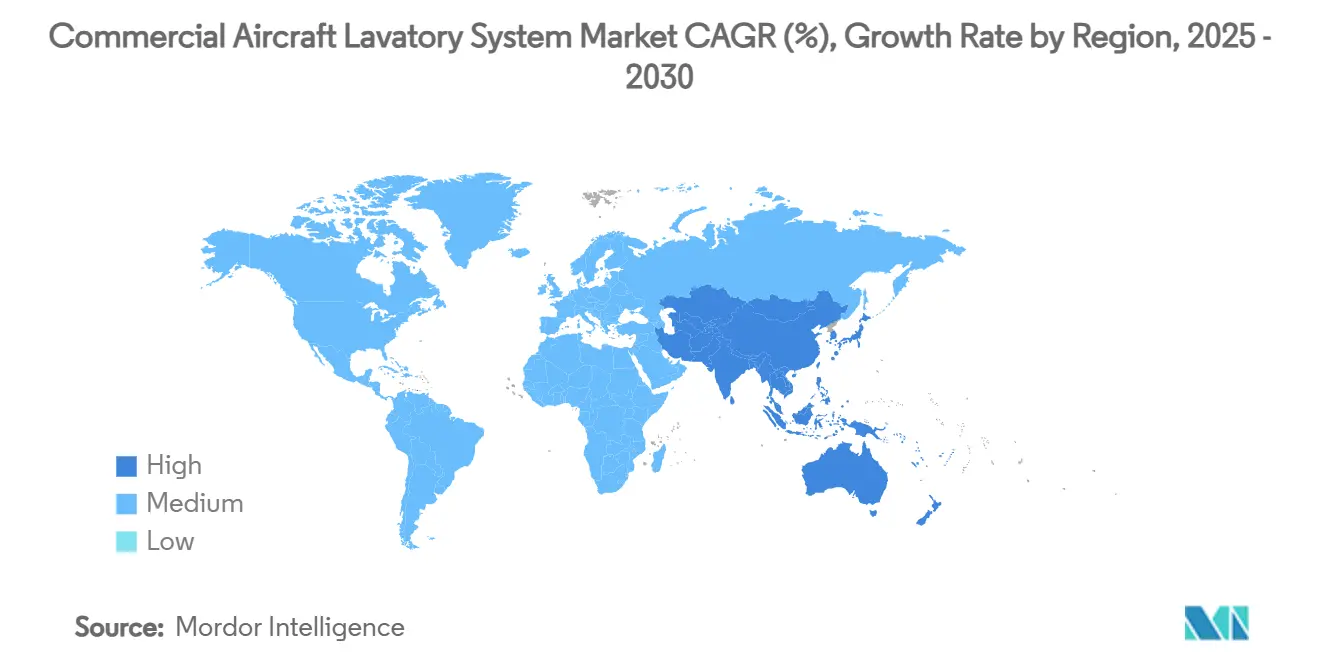

- 按地理区域分,北美在2024年贡献33.84%的收入,而亚太地区在2025年至2030年间有望实现6.98%的复合年增长率。

全球民用飞机盥洗室系统市场趋势和见解

驱动因素影响分析

| 驱动因素 | (〜)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 航空公司增加采用非接触式盥洗室技术 | +1.2% | 全球,北美和欧洲早期采用 | 短期(≤2年) |

| 单通道飞机交付量长期持续增长 | +0.8% | 全球,集中在亚太地区和北美 | 长期(≥4年) |

| 支持行动不便人士(PRM)无障碍标准的盥洗室改装需求上升 | +0.6% | 北美和欧盟 | 中期(2-4年) |

| 客舱密集化趋势推动对节省空间的盥洗室设计需求 | +0.4% | 全球高密度航线 | 中期(2-4年) |

| 推广节水真空马桶技术的强制要求 | +0.3% | 欧盟和北美 | 长期(≥4年) |

| 行业转向可回收盥洗室模块设计的循环经济 | +0.2% | 由欧盟主导,扩展至北美 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

航空公司增加采用非接触式盥洗室技术

2020年后,航空公司加速了基于传感器的水龙头、冲水执行器和废物盖的试验,现在大多数一级航空公司要求所有新交付飞机都配备免接触选项。柯林斯航空航天将在2025年初开始为B737项目运输完全模块化的非接触式设备,为运营商提供减少改装停机时间的目录解决方案。[1]Collins Aerospace, "Boeing Selects Collins as Next-Generation Lavatory Supplier," collinsaerospace.com JAMCO公司拥有大多数宽体机盥洗室,并在B777和B787生产线上嵌入非接触式设备。航空公司认为降低清洁周期和减少不可维修事件具有附加价值,这直接影响准点性能指标。原始设备制造商报告,集成微型LED情境照明和抗菌表面的套件虽然需要价格溢价,但买家阻力最小。传感器组件的认证路径已经建立,因此近期障碍主要是供应物流而非监管。

单通道飞机交付量长期持续增长

波音在2024年交付了348架飞机,空客运输了766架,填满了一些型号延伸十年的订单簿。[2] Airbus, "Airbus Reports 766 Commercial Aircraft Deliveries in 2024," aircraft.airbus.com 因此,盥洗室系统供应商享有支持工装投资的多年生产可见性。单通道飞机越来越多地覆盖1,500-3,000英里的航段,更长的座位时间推动乘客对更大设施的需求。巴西航空工业公司的20年展望预测10,500架150座以下飞机的交付,这扩大了紧凑型盥洗室模块的适用机队。由于航空公司支付上涨价格以确保时段,持续产量似乎能够抵御临时供应链摩擦。

支持PRM无障碍标准的盥洗室改装需求上升

美国交通部(DoT)要求在2026年10月后交付的每架125座或以上的新单通道飞机上配备无障碍盥洗室。欧洲法规1107/2006对在欧盟内运营的承运人执行平行准则。迪尔的Space³概念将门口扩宽至36英寸,体现了仅在需要时扩大隔间的模块化设计。航空公司偏爱维持座位数的改装套件,使用即插即用门机构和可折叠隔板。需求在北美最强劲,那里的规则执行日期迫在眉睫,但欧盟承运人正迅速调整以避免拼凑机队。

客舱密集化趋势推动对节省空间的盥洗室设计需求

低成本运营商将座位数推至结构极限,如197座B737 MAX 200布局所示。空客推出了A320系列的智能盥洗室,重新配置系统以回收地板面积。盥洗室供应商现在运输超薄护罩、更轻的马桶和共享壁面管道线束,满足第95百分位男性占用包络。每架飞机节省25磅重量转化为燃油优势,航空公司在航线投标中量化这些优势。密集化策略在短途航线上最为突出,供应商优化安装速度以配合40分钟的周转。

制约因素影响分析

| 制约因素 | (〜)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 限制先进盥洗室功能集成的重量约束 | −0.5% | 全球 | 短期(≤2年) |

| 下一代抗菌和卫生材料的认证延迟 | −0.4% | 全球 | 中期(2-4年) |

| 由于宏观经济不确定性导致航空公司资本支出延迟 | −0.3% | 新兴市场 | 短期(≤2年) |

| 影响超长程盥洗室运营的机载饮用水限制 | −0.2% | 全球长途航线 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

限制先进盥洗室功能集成的重量约束

短途航段每携带100磅燃油消耗上升约0.3%,因此重量惩罚可能抵消升级内饰的经济收益。航空公司经常采用水载荷规划来削减与过度装载水箱相关的440磅,但这种策略为新功能质量设定了硬性上限。柯林斯航空航天的敏捷真空装置在3000万飞行小时内不牺牲可靠性的情况下将结构重量削减50%。波音的回收碳纤维板每737套件减重25磅,但涉及复杂的铺层工艺,限制了产量。

下一代抗菌和卫生材料的认证延迟

新的ISO 7581:2023协议要求干态效力测试,延长了嵌入式杀菌剂的验证时间线。FAA还提出基于性能的防火规则,增加了另一层测试排列。Recaro预测回收泡沫的批准不早于2024年底,说明了典型的延迟视野。由于认证成本和时间的不确定性,航空公司推迟非接触式紫外线照明和自清洁涂层的订单。

细分市场分析

按飞机类型:窄体机主导地位推动市场动力

窄体机在2024年控制了民用飞机盥洗室系统市场46.28%的份额,这一领先地位来自A320和737的创纪录产量以及在超过3,000英里航线上使用的增加。支线飞机提供最高的7.12%复合年增长率,因为承运人部署150座以下设备以匹配波动需求,同时保持班次频率。窄体平台的民用飞机盥洗室系统市场规模预计将在2030年前随着积压订单转换加速而持续增长。

各细分市场的增长因素不同。单通道类型集成了更薄的壁面结构,需要适合更紧机身轮廓的盥洗室模块。柯林斯航空航天与B737系列的原装配套协议确保到2034年的前期承诺。宽体机队专注于改装,因为客舱翻新周期与第8年左右的大修检查一致。JAMCO利用其在B787和B777项目上的独家地位测试新的坐浴器功能,这些功能可能在十年后期迁移到单通道机型。支线原始设备制造商越来越多地采用标准零件号,允许跨系列库存,降低运营商库存。

按盥洗室技术:真空系统引领创新浪潮

真空解决方案在2024年贡献了82.76%的收入,确认了它们作为大多数新建项目默认选择的地位。航空公司偏爱这些系统,因为它们使用80%更少的水,减少了航段燃油消耗和维护。混合架构将以7.72%的复合年增长率扩张,因为航空公司试验迪尔的灰水重用模块,该模块将洗手排水重新导向冲水,在长途轮换中节省210公斤。[3]JAMCO Corporation, "Lavatories Product Lineup," jamco.co.jp 原型数据显示双通道机队在18个月内回本。

民用飞机盥洗室系统市场在泵效率和气味控制方面持续进行研发。柯林斯航空航天的敏捷平台记录了与传统马桶相比50%的重量减少,同时在3000万飞行小时内保持可靠性。竞争对手的回应包括模块化喷射泵,在商务机和商用生产线之间共享零件,降低成本。循环技术在需要在供水不太关键的极短航段上增加冲水次数的小众运营商中占有很小份额。

按组件:盥洗室模块推动集成趋势

盥洗室模块代表2024年收入的54.21%,因为原始设备制造商和航空公司偏爱加速组装的一体式设备。与模块相关的民用飞机盥洗室系统市场规模将随着宽体机升级在2026年停机位时段排队而上升。洗手池、水龙头和配件以6.52%的复合年增长率增长,反映了疫情期间出现的提高卫生期望。非接触式水嘴、传感器皂液器和防溅洗手盆主导最近的原装配套规格。

组件供应商强调互换性。空客在A350改装项目上选择了标准化管道线束,将安装时间减少30%。JAMCO将LED情境照明集成到水龙头中,在不增加体积的情况下提高感知客舱质量。模块化紧固件允许技术人员在一小时内更换马桶,这是运营紧凑时间表的低成本承运人的重要指标。

按装配类型:改装增长加速机队现代化

原装配套安装占2024年收入的63.17%,由于空客和波音保证的积压订单转换,将保持主导地位。然而,改装将在2030年前以7.34%的复合年增长率推进,因为航空公司无法等待新时段,必须在现有机体上遵守无障碍规定。赛峰的飞机内饰部门在2024年录得25.2%的销售增长,主要来自捆绑盥洗室、厨房和座椅升级的改装服务订单。

改装套件优先考虑最小停机时间。柯林斯生产B737高级盥洗室套装,作为带有预接线电气和数据线束的单一箱体运输,实现过夜机库更换。航空公司通过与改善客舱氛围相关的高级经济舱升级等辅助收入瞄准年化回报。强大的PMA生态系统通过授权符合相同规格的第三方零件进一步降低成本。

地理分析

北美在2024年产生33.84%的收入,此前承运人加速了集成非接触式设备并满足未来无障碍截止日期的机队标准化项目。民用飞机盥洗室系统市场受益于波音的国内制造基地和支持快速改装执行的密集MRO网络。新的美国法规促进技术采用,确保即使在宏观波动期间更换周期仍然活跃。

亚太地区展现最高的6.98%复合年增长率展望,因为区域交通恢复到2020年前水平,IndiGo、亚洲航空和中国东航等承运人确认数百架单通道飞机订单。混合机队策略将窄体机与支线飞机结合,扩大了紧凑型盥洗室解决方案的安装基础。中国出现国内供应商,但质量基准使西方供应商通过合资企业保持活跃。印度等国家制定鼓励无障碍客舱设计的软规则,加强了旧机队的改装潜力。

欧洲的份额仍然可观,得到强有力环境法规和循环经济激励的支撑。欧盟运营商领导可回收亚麻复合材料的试验,这与企业可持续发展报告指令下即将出台的披露规范一致。中东记录了有利于带定制表面的高级盥洗室设备的双位数双通道订单。非洲由于埃塞俄比亚航空等公司的机队更新而出现零星增长,但有限的MRO能力缓解了改装速度。

竞争格局

民用飞机盥洗室系统市场显示出适度整合,RTX公司、赛峰集团和JAMCO公司共同持有大部分市场收入。RTX公司的一部分柯林斯航空航天利用垂直集成的真空泵、模块结构和售后服务来锚定在波音和空客生产线的供应商地位。赛峰通过捆绑厨房和盥洗室记录2024年25.2%的内饰收入扩张,创造对全服务承运人有吸引力的一揽子交易。[4]Safran, "Safran Reports Full-Year 2024 Results," safran-group.com JAMCO公司通过B787和B777项目的独家交易保护50%的宽体机份额,保证第一代梦想客机进入大修检查时的稳定改装需求。

迪尔基金会有限公司和汉莎技术股份公司等二级公司在灰水重用、抗菌涂层和轻质复合材料等小众功能上竞争。监管认证加剧进入壁垒,漫长的FAA和EASA批准路线阻止较小竞争者。PMA零件引入成本竞争,主要在阀门或座椅等消耗品中,而非完整设备。

供应链中断持续存在。法国外贸银行报告特定航空电子设备和复合材料的交付周期延长至30个月,迫使航空公司预购备件。在亚洲和欧洲拥有多元化采购的供应商缓解延迟并获得增量市场份额。战略行动包括赛峰从伍德沃德收购机电执行资产,加强对供排水执行器的垂直控制。

民用飞机盥洗室系统行业领导者

-

赛峰集团

-

JAMCO公司

-

迪尔基金会有限公司

-

Geven SpA

-

RTX公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年5月:德国飞机公司和Satys Cabin签署协议,为D328eco飞机供应盥洗室组件。

- 2024年4月:Jamco公司推出下一代盥洗室,解决PRM的无障碍挑战。

全球民用飞机盥洗室系统市场报告范围

飞机盥洗室系统,通常称为飞机洗手间或飞机马桶,是供乘客和机组人员在飞行期间如厕的专门机载设施。这些盥洗室系统紧凑,配备马桶、洗手池和便利设施等固定装置,在商用飞机有限的可用空间内确保卫生和便利。它们在增强乘客整体飞行体验方面发挥关键作用,并受到严格的监管标准约束,以维护航空安全和卫生。

民用飞机盥洗室系统市场按飞机类型和地理区域细分。基于飞机类型,市场细分为窄体机、宽体机和支线飞机。报告还涵盖不同地区主要国家的民用飞机盥洗室系统市场规模和预测。对于每个细分市场,市场规模以价值(美元)形式提供。

| 窄体机 |

| 宽体机 |

| 支线飞机 |

| 真空式 |

| 循环式 |

| 混合式/其他 |

| 盥洗室模块 |

| 真空马桶 |

| 供排水管理系统 |

| 洗手池、水龙头和配件 |

| 原装配套 |

| 改装 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 法国 | ||

| 德国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 阿联酋 |

| 沙特阿拉伯 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按飞机类型 | 窄体机 | ||

| 宽体机 | |||

| 支线飞机 | |||

| 按盥洗室技术 | 真空式 | ||

| 循环式 | |||

| 混合式/其他 | |||

| 按组件 | 盥洗室模块 | ||

| 真空马桶 | |||

| 供排水管理系统 | |||

| 洗手池、水龙头和配件 | |||

| 按装配类型 | 原装配套 | ||

| 改装 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 英国 | ||

| 法国 | |||

| 德国 | |||

| 意大利 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 亚太地区其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 阿联酋 | |

| 沙特阿拉伯 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

2025年民用飞机盥洗室系统市场的价值是多少?

民用飞机盥洗室系统市场规模在2025年为4.8929亿美元。

到2030年需求增长有多快?

预测显示5.9%的复合年增长率,到2030年达到6.5174亿美元。

哪种飞机类型目前产生最多的盥洗室系统收入?

窄体平台在2024年以46.28%的份额领先。

为什么改装项目现在加速?

航空公司必须遵守新的无障碍规定并偏爱更短的地面时间,使快速安装改装套件具有吸引力。

哪个地区预计将录得最高增长率?

亚太地区,由于大量订单积压和机队扩张,预计到2030年复合年增长率为6.98%。

在这个领域占主导地位的关键供应商是谁?

柯林斯航空航天(RTX公司)、赛峰和JAMCO公司共同占据总收入的一半以上。

页面最后更新于: