沸石分子筛市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

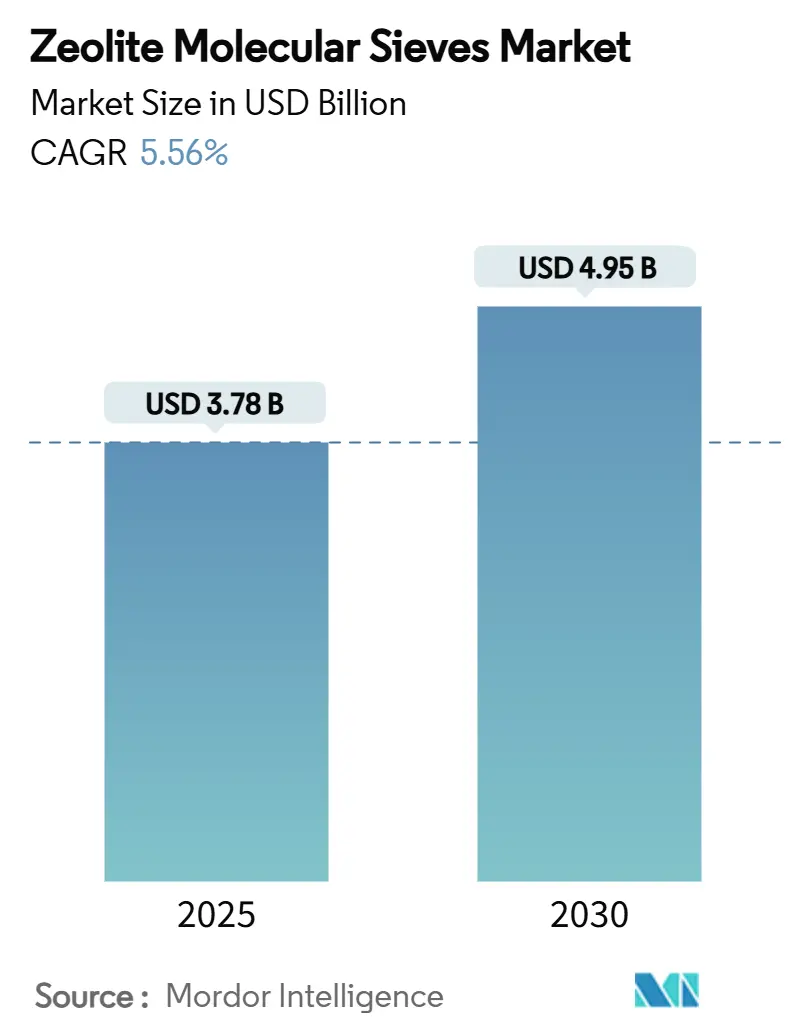

| 市场规模 (2025) | 3.78 十亿美元 |

| 市场规模 (2030) | 4.95 十亿美元 |

| 增长率 (2025 - 2030) | 5.56% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

沸石分子筛市场分析 - Mordor Intelligence

沸石分子筛市场规模预计在2025年为37.8亿美元,预期到2030年达到49.5亿美元,在预测期间(2025-2030)的复合年增长率为5.56%。需求增长基于四个结构性驱动力:严格的环境法规要求在洗涤剂中替代磷酸盐,全球石化综合体的产能增加,新兴经济体快速城市化推动卫生产品使用增长,以及加速追求低碳工业工艺,这些都有利于基于沸石的吸附和催化。竞争差异化依赖于专有合成技术,能够根据特定的分离或催化需求定制孔径、硅铝比和晶体形态。氧化铝和高纯度二氧化硅原料的成本波动构成利润率挑战,但循环原料战略,特别是将粉煤灰和其他工业废料转化为原料,正在降低原材料风险,同时支持企业可持续发展目标。在碳捕获和全氟化合物修复方面的突破性应用正在扩大商业前沿,使先进沸石配方成为下一代环境系统中活性炭和胺溶剂的可行替代品。

主要报告要点

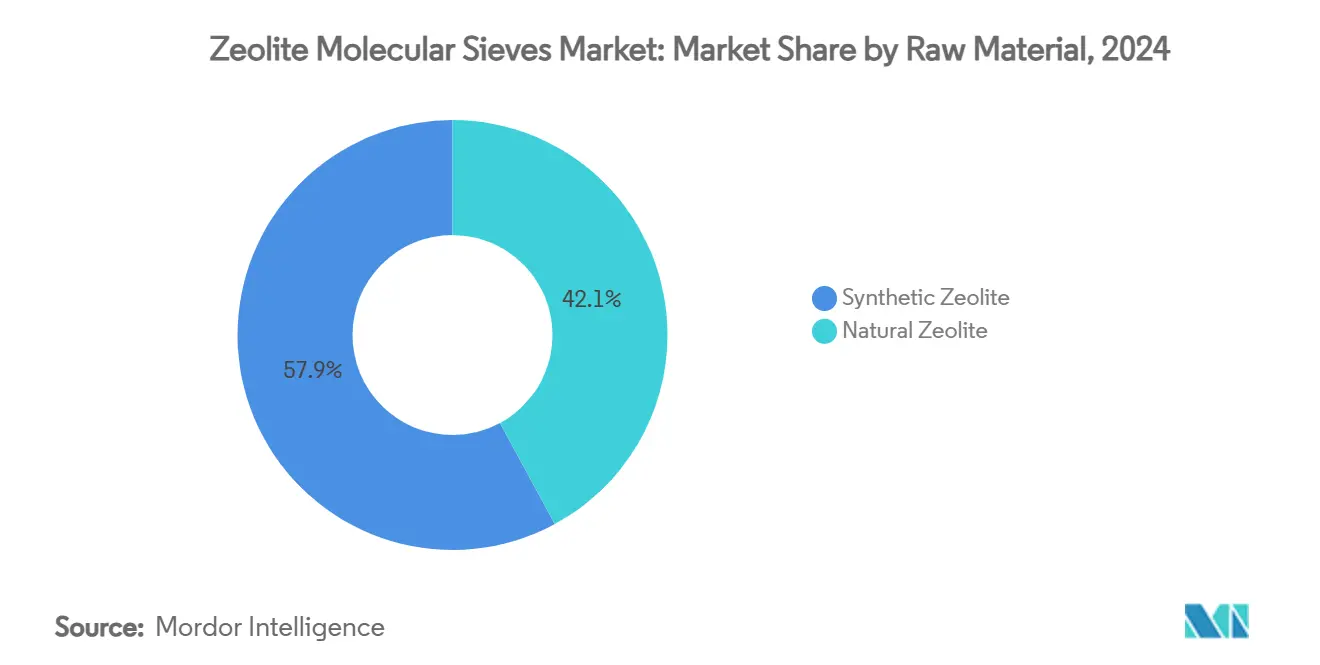

- 按原材料,合成沸石A在2024年占沸石分子筛市场份额的57.89%;天然沸石预计到2030年将以6.12%的复合年增长率扩张。

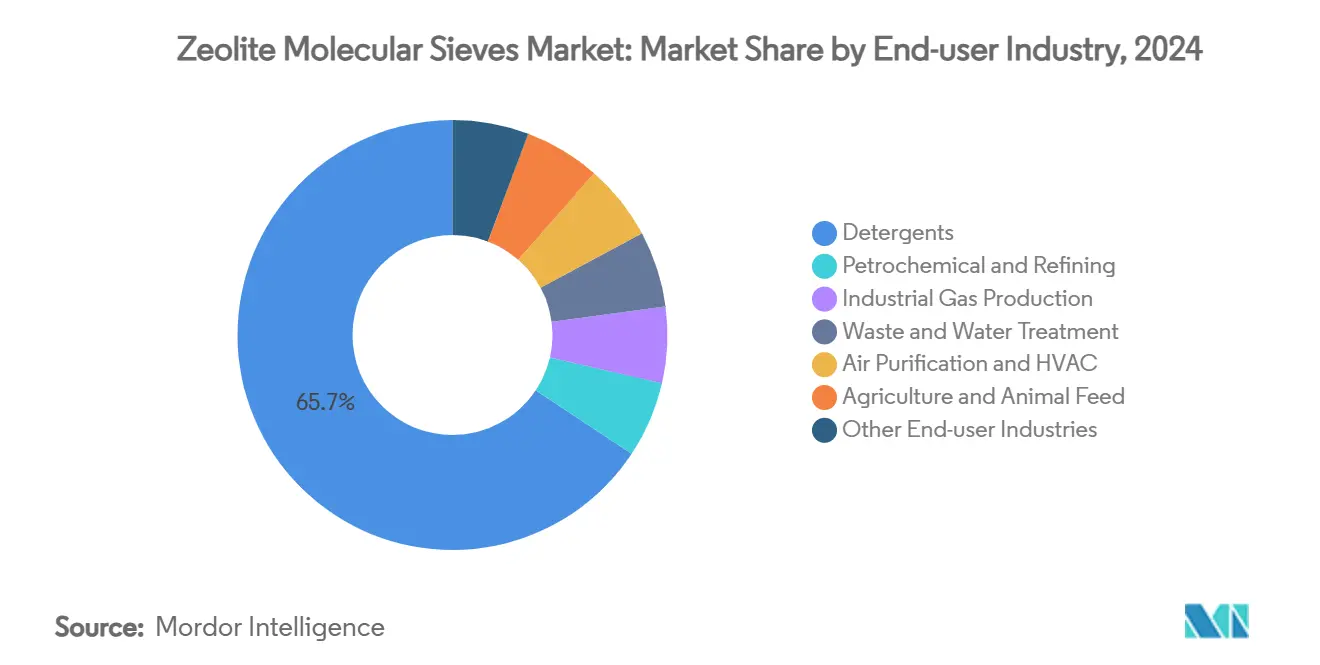

- 按终端用户行业,洗涤剂在2024年占沸石分子筛市场规模的65.67%;废物和水处理是增长最快的终端用途,到2030年复合年增长率为5.98%。

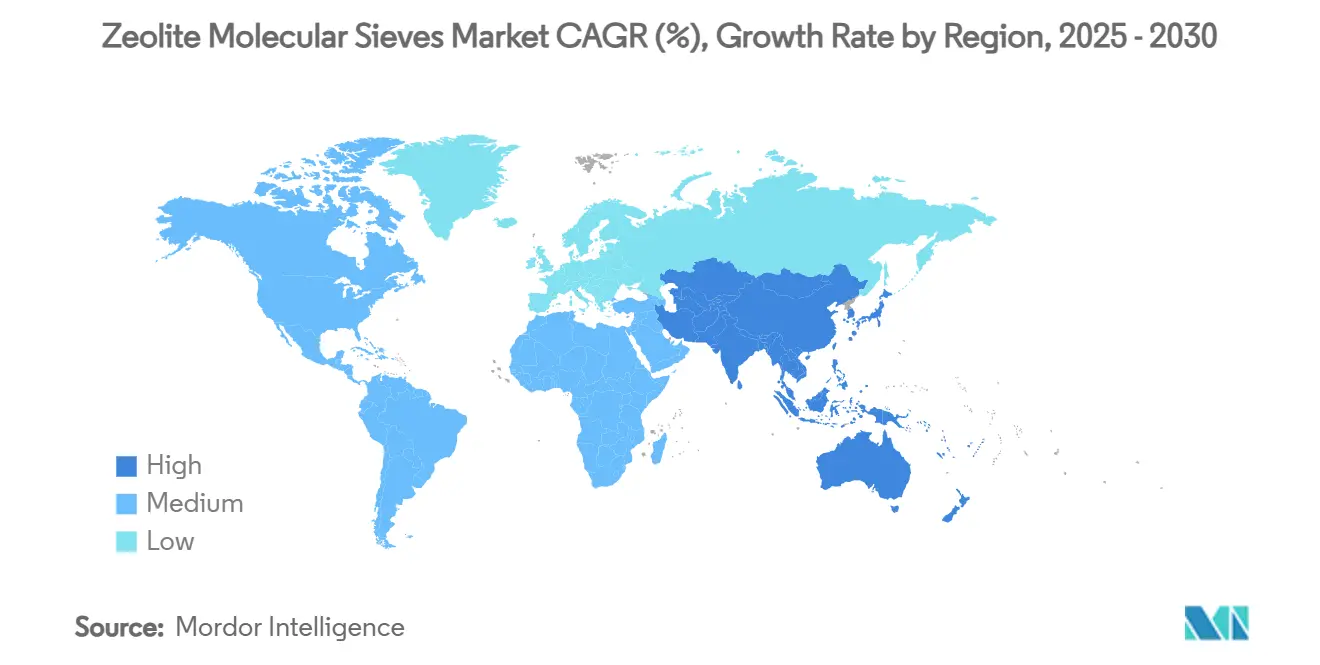

- 按地理位置,亚太地区在2024年占收入份额的37.56%,并以6.21%的复合年增长率持续到2030年。

全球沸石分子筛市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)对CAGR预测的影响百分比 | 地理相关性 | 影响时间框架 |

|---|---|---|---|

| 洗涤剂中磷酸盐禁令转向沸石助洗剂 | +1.2% | 全球,欧盟和北美早期采用 | 中期(2-4年) |

| 石化脱水和气体净化繁荣 | +1.8% | 亚太核心,延伸至中东非洲 | 长期(≥4年) |

| 严格的废水排放标准 | +1.1% | 全球,发达市场更严格 | 短期(≤2年) |

| 新兴经济体卫生驱动的洗涤剂需求 | +0.9% | 亚太、拉丁美洲、非洲 | 中期(2-4年) |

| 生物炼制转型要求形状选择性催化剂 | +0.6% | 北美和欧盟领先 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

洗涤剂中磷酸盐禁令转向沸石助洗剂

由于富营养化风险,全球洗涤剂法规禁止磷酸盐,将助洗剂需求转向4A沸石。欧盟2017年的禁令每年消除了250万吨磷酸盐消费,沸石现在在粉末和液体配方中替代了大约60%的体积[1]Nicholas Stockreiter,"环境," EUZEPA,euzepa.eu。北美的类似法令,以及印度和巴西的分阶段限制,维持了可预测的体积增长。性能优势加强了法规拉动力:4A沸石比碳酸盐表现出更高的钙结合能力,在硬水地区确保洗涤性能。跨国洗涤剂品牌已将沸石助洗剂嵌入其全球产品组合,使逆转在技术和商业上都不太可能。新兴经济体有望在2027年之前扩大无磷法规,强化沸石分子筛市场的长期需求轨迹。

石化脱水和气体净化繁荣

中国、印度和沙特阿拉伯在新乙烯和丙烯综合体上超过500亿美元的投资,提升了对3A和4A分子筛的需求,这些分子筛用于脱水裂解气体并将CO₂去除至百万分之一水平。一个世界级乙烯裂解装置在初始充装和年度补充中消耗500-800吨筛网。北美页岩气增长加速了这一趋势,因为非常规原料携带更高的水分和酸性气体负载。最近的合成进展产生了更大的沸石晶体,具有增强的传质特性,将再生能耗降低25%,并降低石化运营商的生命周期成本。因此,沸石分子筛市场有望从新建项目和追求更高纯度规格的改造中获得增量需求。

严格的废水排放标准

美国环保署2024年的污水排放指导原则修订和中国的"国门利剑"政策要求更低的氨氮和重金属限值,传统处理很难经济有效地达到。来自粉煤灰的沸石可去除90%以上的氨氮,并可再生多个周期,为市政和工业工厂降低总拥有成本。升级到基于沸石的三级处理工艺的欧盟设施报告80-95%的磷去除,而沸石-碳复合材料在仅两分钟接触时间内实现90%以上的抗生素消除。因此,更严格的排放标准将资本预算重新导向沸石系统,提升环境领域沸石分子筛市场前景。

新兴经济体卫生驱动的洗涤剂需求

城市化和可支配收入增长推动印度和东南亚人均洗涤剂使用量以两位数增长。南亚洗衣机普及率仍低于25%,为家电采用留下充足空间,由于硬水普遍存在,这有利于沸石助洗剂洗涤剂。印度、泰国和巴西的本地生产商正在扩大沸石产能以缩短供应链并对冲货币波动,强化沸石分子筛市场的区域需求拉动。

制约因素影响分析

| 制约因素 | (~)对CAGR预测的影响百分比 | 地理相关性 | 影响时间框架 |

|---|---|---|---|

| 洗衣配方中的酶和化学替代品 | -0.8% | 全球,特别是在高端洗涤剂细分市场 | 中期(2-4年) |

| 氧化铝/二氧化硅原料价格波动 | -1.1% | 全球,对成本敏感应用影响急剧 | 短期(≤2年) |

| ESG投资者质疑高能耗足迹 | -0.7% | 北美和欧盟领先,亚太跟随 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

洗衣配方中的酶和化学替代品

高端洗涤剂品牌越来越青睐蛋白酶和脂肪酶,这些酶在较低助洗剂用量下提供可比的污垢去除效果,在液体配方中将沸石含量削减高达20%。聚羧酸盐和膦酸盐助洗剂在浓缩液体中易于分散,而沸石的不溶性使处理和包装复杂化。由于液体洗涤剂代表发达市场增长最快的类别,沸石体积在高端细分市场面临侵蚀风险。然而,粉末洗涤剂和价值定价产品,特别是在新兴经济体,仍然依赖4A沸石进行硬度控制,缓解对沸石分子筛市场的整体影响。

氧化铝/二氧化硅原料价格波动

2024年氧化铝价格在能源成本飙升中上涨,而飓风海伦娜扰乱了供应特种沸石生产的北卡罗来纳石英供应。缺乏垂直整合的中小型生产商在原材料价格飙升与固定价格供应合同重合时面临利润率压缩。作为回应,几家公司正在商业化粉煤灰和赤泥衍生沸石,可将原材料成本削减高达50%,并符合循环经济采购政策。这些创新缓冲但不能消除沸石分子筛市场的定价风险。

细分分析

按原材料:合成主导面临天然复兴

合成4A沸石在2024年占全球体积的57.89%,这得益于精确的硅/铝控制,可针对石化脱水和分离任务设计孔径。成本优化的水热、微波辅助和无模板合成继续提升产品纯度,同时将能耗削减35%。相比之下,天然斜发沸石和丝光沸石等级以6.12%的复合年增长率增长,主要用于农业、气味控制和低压水处理应用,其中性价比超过晶体完美性。土耳其和保加利亚的天然矿床提供的矿石只需最少的离子交换即可达到规格,提供30-40%的成本优势。欧盟绿色协议等法规驱动因素有利于非合成矿物,进一步刺激采用。展望未来,合成等级在高压脱水和催化中保持优势,但天然沸石越来越多地占据环境和农业细分市场,在沸石分子筛市场中开辟互补增长通道。

按终端用户行业:洗涤剂领先,水处理激增

洗涤剂在2024年占全球收入的65.67%,得益于4A沸石作为主要磷酸盐替代品的根深蒂固作用。产品开发努力针对5微米以下的颗粒尺寸和硅酸盐涂层,以增强在液体混合物中的悬浮性并抑制粉末格式中的结块。石化和炼油用途排名第二,受益于亚洲和中东乙烯丙烯产能增长,需要在高分压烃流下的强劲脱水性能。废物和水处理以5.98%的复合年增长率推进,是增长最快的终端用途,这得益于严格的排放标准。铁改性沸石实现75-98%的铅去除,而特种筛网在采矿废水中捕获铀,突出其多功能性[2]Akhil Gopalakrishnan,"铁改性沸石和沸石复合膜的铀吸附," PubMed,pubmed.ncbi.nlm.nih.gov 。空气净化、工业气体和农业应用完善了需求,每个都利用沸石选择性来削减能量或营养损失。这些跨行业动态为预测期内沸石分子筛市场规模巩固了多元化韧性。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

亚太地区在2024年产生全球销售额的37.56%,预计以6.21%的复合年增长率增长。中国在乙烯裂解装置和煤制化学品综合体投资方面领先,每个都需要数百吨分子筛用于脱水任务。亚太地区生产规模、严格环境标准和大消费基础的汇聚推动了该地区的领先地位。中国浙江和广东乙烯项目需要分子筛脱水装置,将水分去除至1ppm以下,而当地废水标准执行氨限值,促进沸石三级系统。

北美表现出成熟但技术丰富的需求。德克萨斯州页岩气处理工厂部署3A分子筛在低温天然气液体回收前去除水分,寻求更高效率和更长床层寿命。EPA全氟化合物排放提案加速高硅沸石的试验,在万亿分之一水平捕获全氟烷基化合物,这是特种生产商的新兴收入来源。

欧洲优先考虑可持续性和循环性。德国和荷兰的工厂在商业规模验证粉煤灰衍生沸石,相对于原生矿物路线实现40%的内含碳减少。中东和非洲利用石化多元化和水资源短缺。沙特阿拉伯2030愿景树脂产能依赖大型分子筛塔进行原料准备。南非采矿业采用斜发沸石用于酸性矿山废水修复,受益于国内天然矿床,消除进口成本。这些区域发展共同突出了沸石分子筛市场不断扩大的地理画布。

竞争格局

沸石分子筛市场适度分散。进入壁垒包括资本密集型水热反应器、食品和医药级的严格ISO质量要求,以及石化工厂的长期认证周期。然而,来自中国和印度的新进入者利用废料制沸石路线,大幅削减原材料成本并符合ESG采购要求,在商品细分市场的价格上挑战现有企业。战略举措强调产能扩张、产品定制和可持续性。

沸石分子筛行业领先企业

-

巴斯夫

-

科莱恩

-

霍尼韦尔国际公司

-

东曹株式会社

-

W. R. Grace & Co.

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2024年8月:洛阳建龙微纳新材料在2024年OGA展会上推出了针对高压气体脱水的新沸石分子筛等级。

- 2024年1月:Zeochem收购了Sorbead India和Swambe Chemicals,扩大其在分子筛和色谱凝胶方面的足迹,用于药品包装。

全球沸石分子筛市场报告范围

沸石分子筛市场报告包括:

| 天然沸石 |

| 合成沸石 |

| 洗涤剂 |

| 石化和炼油 |

| 工业气体生产 |

| 废物和水处理 |

| 空气净化和暖通空调 |

| 农业和动物饲料 |

| 其他终端用户行业 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东非洲其他地区 |

| 按原材料 | 天然沸石 | |

| 合成沸石 | ||

| 按终端用户行业 | 洗涤剂 | |

| 石化和炼油 | ||

| 工业气体生产 | ||

| 废物和水处理 | ||

| 空气净化和暖通空调 | ||

| 农业和动物饲料 | ||

| 其他终端用户行业 | ||

| 按地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东非洲其他地区 | ||

报告中回答的关键问题

沸石分子筛市场2025年收入价值是多少?

它为37.8亿美元,预测复合年增长率为5.56%至2030年。

哪种原材料类型引领全球需求?

合成4A沸石在2024年以57.89%的体积份额占主导地位。

哪个应用细分市场增长最快?

废物和水处理以5.98%的复合年增长率扩张至2030年。

为什么亚太地区是最大的区域市场?

该地区由于大量石化投资和更严格的环境政策占37.56%的份额。

制造商如何缓解原料价格波动?

他们正在采用粉煤灰等废料衍生的硅铝酸盐来源,将原材料成本削减高达50%。

页面最后更新于: