木器涂料市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

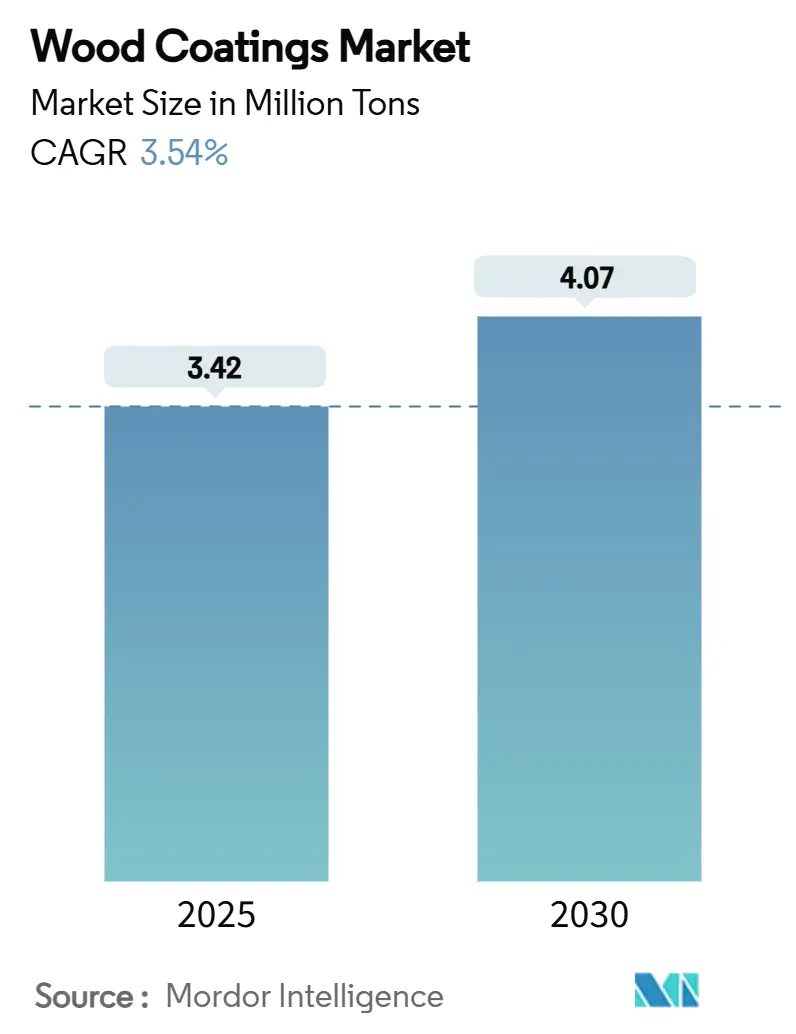

| 市场容量 (2025) | 3.42 百万吨 |

| 市场容量 (2030) | 4.07 百万吨 |

| 增长率 (2025 - 2030) | 3.54% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智慧木器涂料市场分析

木器涂料市场规模预计在2025年为342万吨,预计到2030年将达到407万吨,在预测期间(2025-2030)的复合年增长率为3.54%。这一稳定扩张得到亚太地区制造基地、向水性化学品的加速转变以及全球家具行业持续需求的支撑。聚氨酯的耐久性使其保持领先的树脂平台地位,而环境法规正在快速推动低VOC替代品的采用。制造商还通过投资配方灵活性和本地化采购来应对原材料价格波动--特别是二氧化钛。顶级供应商之间的整合,以及中等规模企业在生物基添加剂方面不断增长的创新,正在加强竞争,同时提高较小企业必须达到的性能基准。

关键报告要点

- 按技术分类,溶剂型系统在2024年以78%的份额领导木器涂料市场;水性涂料预计到2030年将以4.31%的复合年增长率扩张。

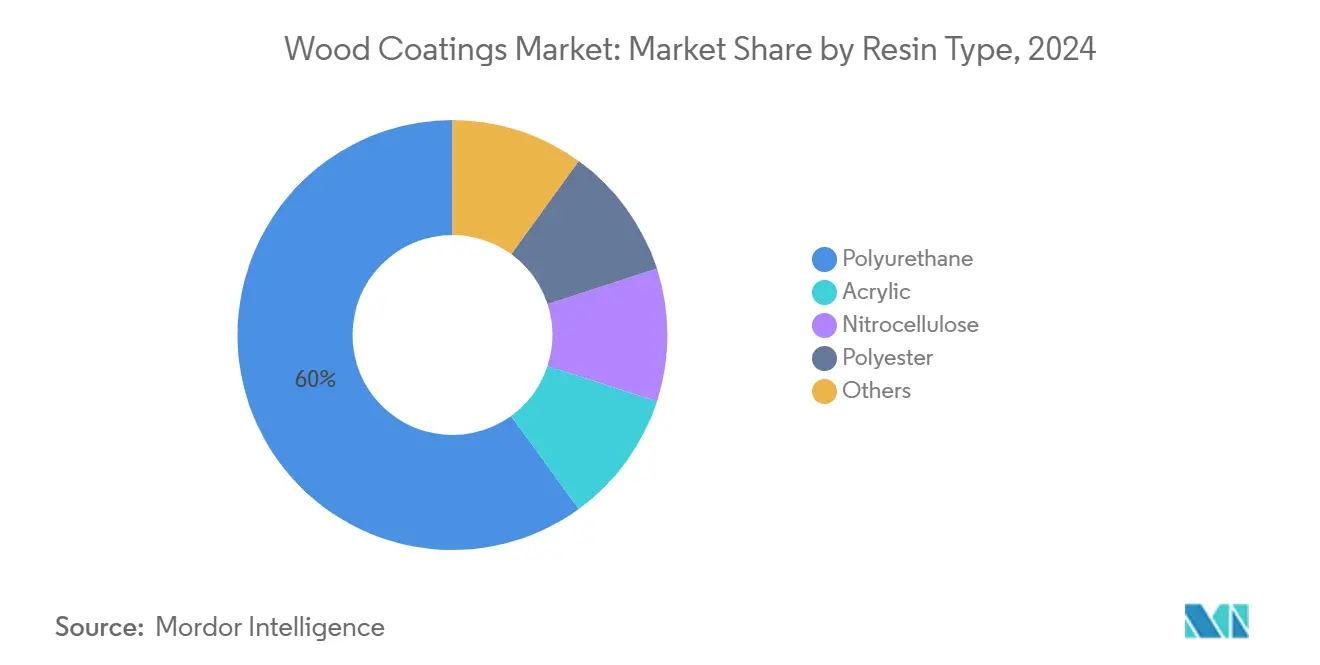

- 按树脂类型分类,聚氨酯在2024年占据木器涂料市场规模的60%,并以3.79%的复合年增长率保持最快的细分增长。

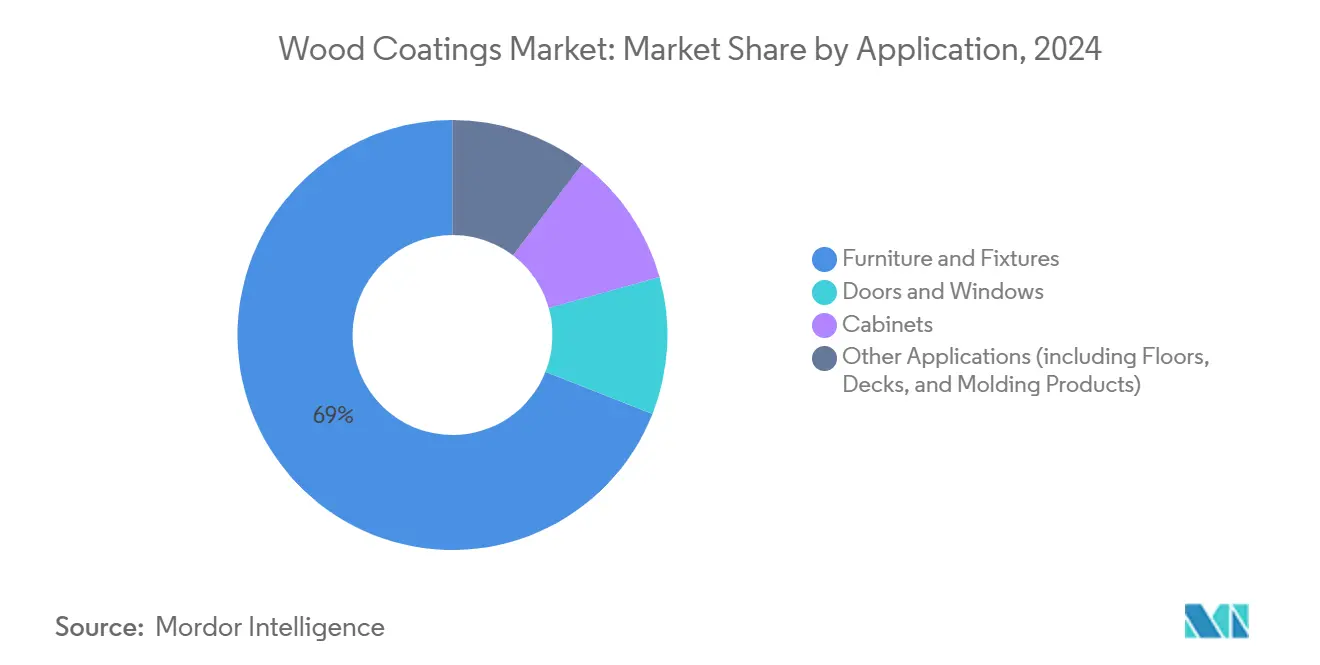

- 按应用分类,家具在2024年占木器涂料市场规模的69%,并预计到2030年以3.71%的复合年增长率增长。

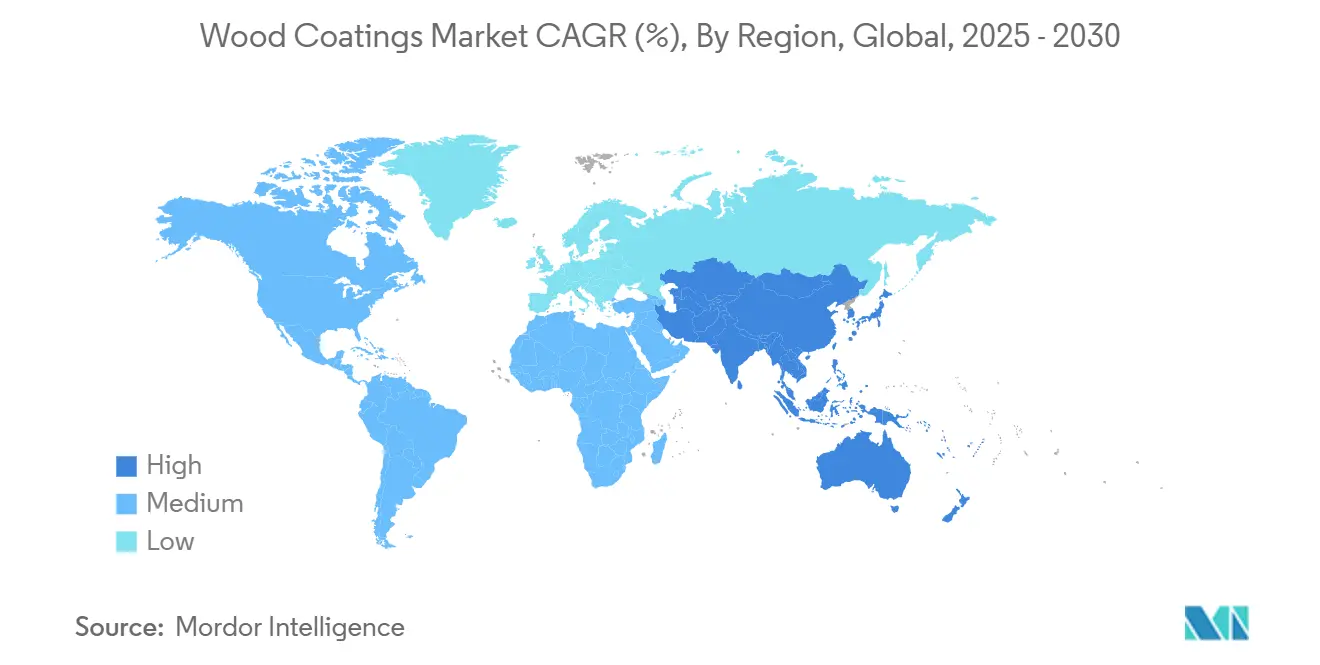

- 按地区分类,亚太地区在2024年占据木器涂料市场份额的57%;它也是增长最快的地区,到2030年的复合年增长率为3.90%。

全球木器涂料市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 亚太地区模块化和RTA家具热潮 | +0.80% | 亚太地区 | 中期(2-4年) |

| 欧盟主导向低VOC水性配方转变 | +0.70% | 主要为欧洲 | 长期(≥4年) |

| 北美高端室内装饰趋势 | +0.40% | 北美 | 中期(2-4年) |

| DIY家居改善零售扩张 | +0.50% | 北美和欧洲 | 短期(≤2年) |

| 欧洲木材丰富的多户住宅 | +0.30% | 欧洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

亚太地区模块化和RTA家具热潮

快速城市化和公寓面积缩小推动了中国、印度和印度尼西亚模块化和即装组装家具的激增。这些大批量家具产品线需要抗划伤且快速固化的涂层,推动配方师优化在MDF等工程基材上的渗透性。仅印度尼西亚工厂在2024年10月就生产了100.4万吨涂料,其中木器涂料占7%,突显了地区需求的规模。供应商用快干聚氨酯-丙烯酸杂化产品应对,获得新合同,加强了亚太地区在木器涂料市场的核心作用。

欧盟主导向低VOC水性配方转变

欧盟日益严格的VOC限制加速了从溶剂型系统的迁移。最新的水性聚氨酯分散体现在可以匹配溶剂型的耐久性,缩小了历史性能差距。欧洲配方师将这些合规化学品出口到北美和亚洲,通过在单一配方上运行全球生产线实现成本协同效应,在其他地区走向类似规则时获得先发优势。这种一致性是木器涂料市场的主要结构性驱动因素,刺激了专注于进一步减排的生物基共粘合剂的研发。

北美高端室内装饰趋势

升级现有物业的房主青睐既能展现天然纹理又能提供增强抗磨损和抗菌性能的涂层。百色熊2025年推出的"雪松色"作为其年度外墙着色剂颜色,展示了色彩驱动消费者洞察的商业化,因为82%的美国房主现在更愿意改善家居而非搬迁[1]Behr Paint Company, "Behr Paint Company Reveals Its 2025 Exterior Stain Color of the Year, 'Cedar,' Alongside Annual Curb Appeal Collection," corporate.behr.com 。采用纳米技术的涂料供应商正在这个木器涂料市场高端细分市场中获得更高利润。

欧洲木材丰富的多户住宅

大规模木材建筑正在获得关注,因为建筑商寻求低碳结构。对56个欧洲高层木结构项目的调查显示平均82%的楼面面积效率,突出了木材的结构可行性[2]Applied Sciences, "High-Rise Timber Buildings: A European Survey," mdpi.com 。具有防潮性能和阻燃添加剂的外用级涂料已成为保护CLT和胶合层压木构件的必需品,为能够按EN 13501-1标准认证性能的供应商在木器涂料市场中开辟了专业化子细分市场。

制约因素影响分析

| 制约因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 树脂和溶剂价格波动 | -0.60% | 全球 | 短期(≤2年) |

| 更严格的甲醛/VOC限制 | -0.50% | 主要为欧洲 | 中期(2-4年) |

| 家具中层压板和塑料的替代 | -0.40% | 全球 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

树脂和溶剂价格波动

自2025年1月生效的对中国二氧化钛进入欧盟的11.4%-32.3%反倾销关税,使原材料成本大幅上升。木器涂料市场中的小型制造商面临利润压缩,导致一些企业用较低颜料体积或替代增量剂重新配方,而跨国公司通过长期供应合同对冲风险敞口。

更严格的甲醛/VOC限制

监管机构继续降低允许的排放限值,推动转向水性、UV固化和粉末系统。伊士曼的生物基Solus添加剂提供了一个远离硝化纤维素而不影响涂层透明度的安全途径[3]Eastman, "Eastman Offers Safe Nitrocellulose Alternative," eastman.com 。合规成本虽然显著但不可避免,特别是对出口导向型生产商,缓解了几个成熟地区的近期扩张。

细分分析

按树脂类型:聚氨酯引领性能期望

聚氨酯在2024年以60%的份额主导木器涂料市场,并将以3.79%的复合年增长率增长至2030年。其交联密度提供化学抗性,这是家具出口商满足严格耐久性测试所需要的。2024年聚氨酯已代表木器涂料市场规模中最大的树脂份额,并通过引入减少化石含量而不牺牲硬度的生物聚醇等级继续扩大领先优势。丙烯酸树脂由于UV稳定性仍是外用主力,而硝化纤维素在安全法规宽松的地区仍为经典家具服务。Solus增强的生物基系统正在推动买家向更安全的替代选择转变。聚酯在钢琴和精品橱柜高固含光泽涂层中的细分市场显示其专业定位。新兴的木质素基粘合剂有望获得可持续性驱动的试点项目,但今天仍占总需求的不到1%。因此,聚氨酯的根深蒂固地位支撑着参与木器涂料市场的每个主要生产商的竞争配方路线图。

湿气固化脂肪族聚氨酯的进步现在提供<50 g/L的VOC含量,在不牺牲操作时间的情况下超越传统规格。越南和波兰的主要OEM家具生产线已验证这些系统用于平线喷涂和真空涂布机,表明聚氨酯将继续塑造高端性能层次。随着环境审查收紧,整合回收PET多元醇的供应商进一步扩展了树脂的生命周期证书,使这种化学品保持在全球木器涂料行业投资决策的中心。

备注: 购买报告后可获得所有单个细分市场的细分份额

按技术:水性系统缩小性能差距

溶剂型产品在2024年保持木器涂料市场78%的份额,但水性替代品正以4.31%的复合年增长率推进,这是所有技术细分中最快的。水性聚氨酯分散体现在在耐块性和透明度方面可与溶剂型相媲美,在不减慢生产的情况下解锁自动化平线的转换。该细分已代表与技术相关的整体木器涂料市场规模中最具活力的部分,预示着到2030年的持续再投资。UV固化配方确保即时处理,在欧洲板材生产商中将生产线吞吐量提高高达40%,而粉末涂料通过使用红外增强器克服了低温固化限制,使其能够在MDF门上采用。

VOC合规设备成本增加和易燃溶剂更严格的保险费进一步侵蚀传统系统的相对经济性。水性化学品享有辅助优势,如DIY渠道中的低气味,零售买家称之为决定性的购买因素。将这些特性与可调色基料结合的供应商在大卖场货架上获得存在感。UV固化增长集中在地板和橱柜组件中,一小时包装针对易碰撞的传送线。对光引发剂迁移的持续研发将决定UV固化多快扩展到儿童家具,这是一个安全认证主导木器涂料市场规格决策的细分市场。

按应用:家具保持主要需求支点

家具在2024年持有木器涂料市场份额的69%,并将以3.71%的复合年增长率增长至2030年,受到快速RTA类别扩张的推动。这一应用代表了最终用途总木器涂料市场规模的最大部分,并继续影响平台化学品。品牌强调抗磨损和抗划伤性,因为电子商务包装增加了运输磨损。门窗作为第二大出口紧随其后,住房开工和节能改造支持消费。耐候丙烯酸-聚氨酯杂化产品因在高紫外线气候中满足保色测试而受到关注。橱柜涂料在北美和欧洲享受家居装修提升,这一驱动因素因高端涂料公司主导的色彩趋势周期而放大。

其他应用--地板、甲板、模制品--规模较小但具有战略意义,因为更高的涂膜厚度要求转化为每平方米的增量升数。硬木地板在高端住宅细分市场中不断增长的份额确保了对提供10年磨损保修的UV固化面漆的持续需求。与此同时,商业房地产运营商越来越要求共享空间中的抗菌表面,鼓励抑制细菌生长而不使透明涂层变色的添加剂包装。总体而言,这些功能要求为差异化提供了多种途径,加强了家具在木器涂料市场价值获取中的核心地位。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

亚太地区在2024年以57%的份额主导木器涂料市场,并以3.9%的复合年增长率成为最快的地区。中国仍是基石,得到国内消费和出口导向家具集群的支撑,而印度的新兴中产阶级推动本地高端细分市场。随着地区政府收紧排放上限,水性采用正在加速,使亚太地区成为规模化创新的关键舞台。

北美在木器涂料市场中占有重要份额,并在技术升级方面领先。DIY参与和高端装饰格式塑造购买模式,大卖场零售商的自有品牌计划现在要求第三方可持续性认证。HIRI预测2025年家居改善支出将反弹3.9%,加强短周期需求韧性。气候事件也增加了对带有柔性膜的外用着色剂的需求,这些膜可以承受壁板基材的湿度变化,进一步多样化该地区木器涂料市场的SKU数量。

欧洲结合了严格的法规和建筑木材采用。欧盟绿色协议激励措施有利于低碳建筑材料,推动对保护多户结构中CLT构件的高性能涂料的需求。甲醛和VOC阈值的执行自2022年以来已使近一半的地区家具涂装生产线转向水性或UV固化化学品,比任何其他地区更快地压缩溶剂型基础。这些动态使欧洲既成为监管基准,也成为面向发展中市场的配方技术出口中心。

竞争格局

木器涂料市场呈中度分散状态。阿克苏诺贝尔、PPG工业、宣伟和亚洲涂料利用广泛的产品组合和全球分销来确保家具OEM和建筑渠道。较小的地区参与者追求细分可持续性地位,利用多元化集团忽视的空白。伊士曼的Solus添加剂与精选转换商的合作展示了上游化学公司如何影响下游配方路线图。数字化举措--基于云的配方管理、增强现实喷涂培训--是压缩新色彩程序上市时间的新兴差异化因素。总体而言,买家奖励提供合规保证、供应连续性和设计支持的供应商,推动木器涂料行业服务能力的持续投资。

竞争集合还见证了涂料制造商与应用设备专家之间的战略联盟,以交付优化涂膜厚度并减少过喷浪费的交钥匙生产线。这些集成解决方案改善了越南和波兰大批量家具生产商的总拥有成本,在那里劳动成本和吞吐量决定盈利能力。因此,技术深度--不仅仅是纯粹的数量--正在重塑木器涂料市场内的领导前景。

木器涂料行业领导者

-

阿克苏诺贝尔公司

-

亚洲涂料

-

立邦涂料控股有限公司

-

PPG工业公司

-

宣伟公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:立邦涂料宣布其木器涂料价格上涨高达9%,理由是原材料成本上升。这一举措包括石狮利高闪点系列6%到9%的涨价,可能影响木器涂料市场的定价动态和竞争力。

- 2025年2月:阿克苏诺贝尔推出了含有20%生物基含量的新型水性木器涂料,突出其对可再生原材料的关注,同时确保高性能。这一创新预计将推动可持续性趋势并影响木器涂料市场的产品开发。

全球木器涂料市场报告范围

木器涂料用于木材表面,起到保护、增强和装饰作用。它们可用于各种木制品,包括家具、地板和橱柜。

木器涂料市场按树脂类型、技术、应用和地理区域进行细分。按树脂类型,市场细分为丙烯酸、硝化纤维素、聚酯、聚氨酯和其他树脂类型。按技术,市场细分为水性、溶剂型、UV固化和粉末涂料。按应用,市场细分为家具和装饰、门窗、橱柜和其他应用。报告还涵盖主要地区27个国家的木器涂料市场规模和预测。对于每个细分市场,市场规模和预测以千吨为单位的体积提供。

| 聚氨酯 |

| 丙烯酸 |

| 硝化纤维素 |

| 聚酯 |

| 其他 |

| 水性 |

| 溶剂型 |

| UV固化 |

| 粉末涂料 |

| 家具和装饰 |

| 门窗 |

| 橱柜 |

| 其他应用(包括地板、甲板和模制产品) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 马来西亚 | |

| 泰国 | |

| 印度尼西亚 | |

| 越南 | |

| 亚太地区其他 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 北欧 | |

| 俄罗斯 | |

| 欧洲其他 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 南美其他 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 卡塔尔 | |

| 南非 | |

| 尼日利亚 | |

| 埃及 | |

| 中东和非洲其他 |

| 按树脂类型 | 聚氨酯 | |

| 丙烯酸 | ||

| 硝化纤维素 | ||

| 聚酯 | ||

| 其他 | ||

| 按技术 | 水性 | |

| 溶剂型 | ||

| UV固化 | ||

| 粉末涂料 | ||

| 按应用 | 家具和装饰 | |

| 门窗 | ||

| 橱柜 | ||

| 其他应用(包括地板、甲板和模制产品) | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 马来西亚 | ||

| 泰国 | ||

| 印度尼西亚 | ||

| 越南 | ||

| 亚太地区其他 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 北欧 | ||

| 俄罗斯 | ||

| 欧洲其他 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 南美其他 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 卡塔尔 | ||

| 南非 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 中东和非洲其他 | ||

报告回答的关键问题

2030年木器涂料市场预计规模是多少?

木器涂料市场预测到2030年将达到407万吨。

哪种树脂类型占木器涂料市场最大份额?

聚氨酯以60%的份额占据最大份额,这是由于其耐久性和耐化学性。

为什么水性涂料在木器涂料行业中越来越受欢迎?

水性选择提供更低的VOC排放,同时实现相当的耐久性和透明度,符合更严格的环境法规。

哪个地区是木器涂料增长最快的市场?

亚太地区是增长最快的地区,受到不断扩大的家具制造中心推动。

原材料价格波动如何影响木器涂料制造商?

波动的树脂和颜料成本压缩利润,促使配方师优化颜料负载并使供应商基地多元化。

什么技术趋势在木材精加工中提供最快的生产速度?

UV固化涂料提供即时固化,大大缩短了工业应用中的生产周期。

页面最后更新于: