线对板连接器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 4.71 十亿美元 |

| 市场规模 (2030) | 5.63 十亿美元 |

| 增长率 (2025 - 2030) | 3.63% CAGR |

| 增长最快的市场 | 拉丁美洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence线对板连接器市场分析

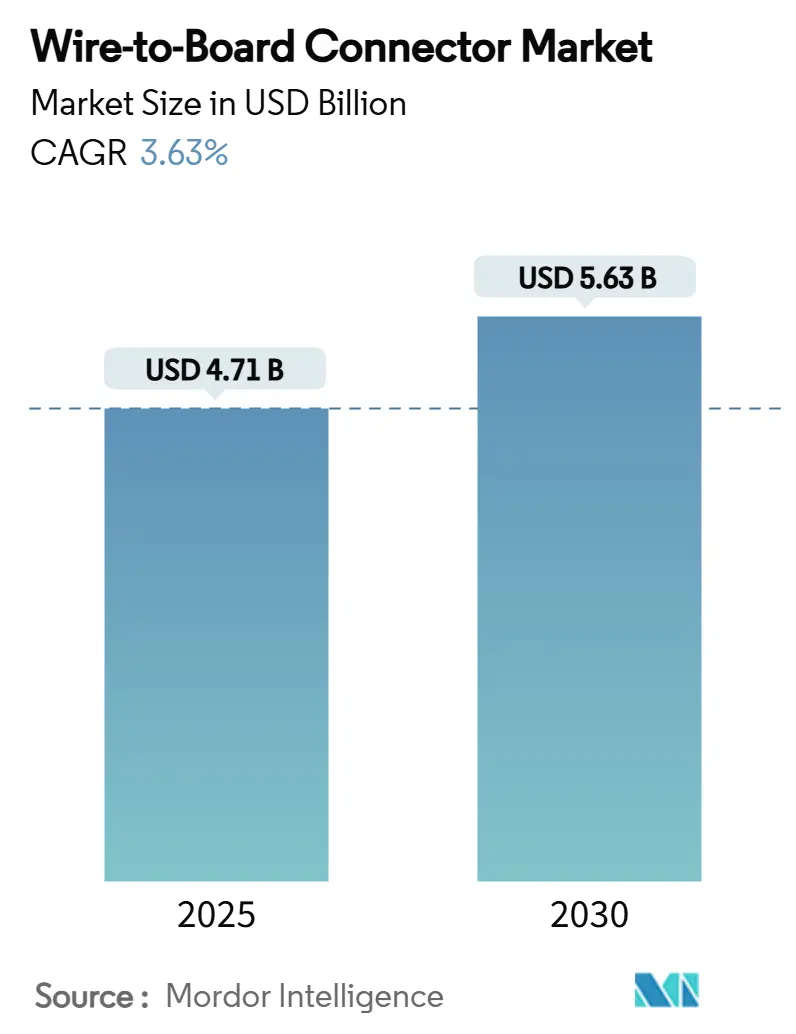

线对板连接器市场规模在2025年为47.1亿美元,预计到2030年将达到56.3亿美元,预测期内复合年增长率为3.63%。稳定扩张源于电动汽车(EV)、紧凑型消费设备、工厂自动化升级和低地球轨道(LEO)卫星需求的增长。2024年上半年7.0%的订单增长和2.7%的销售增长证实了该行业尽管面临供应链压力仍具有韧性。表面贴装自动化、2毫米以下间距采用和6安培以上更高电流设计继续塑造产品路线图。亚太地区保持制造业领导地位,而拉丁美洲成为增长最快的地区。在竞争方面,现有企业依靠小型化和热管理专业知识而非价格来捍卫地位,TE Connectivity以23亿美元收购Richards Manufacturing等选择性收购表明行业整合正在进行。

关键报告要点

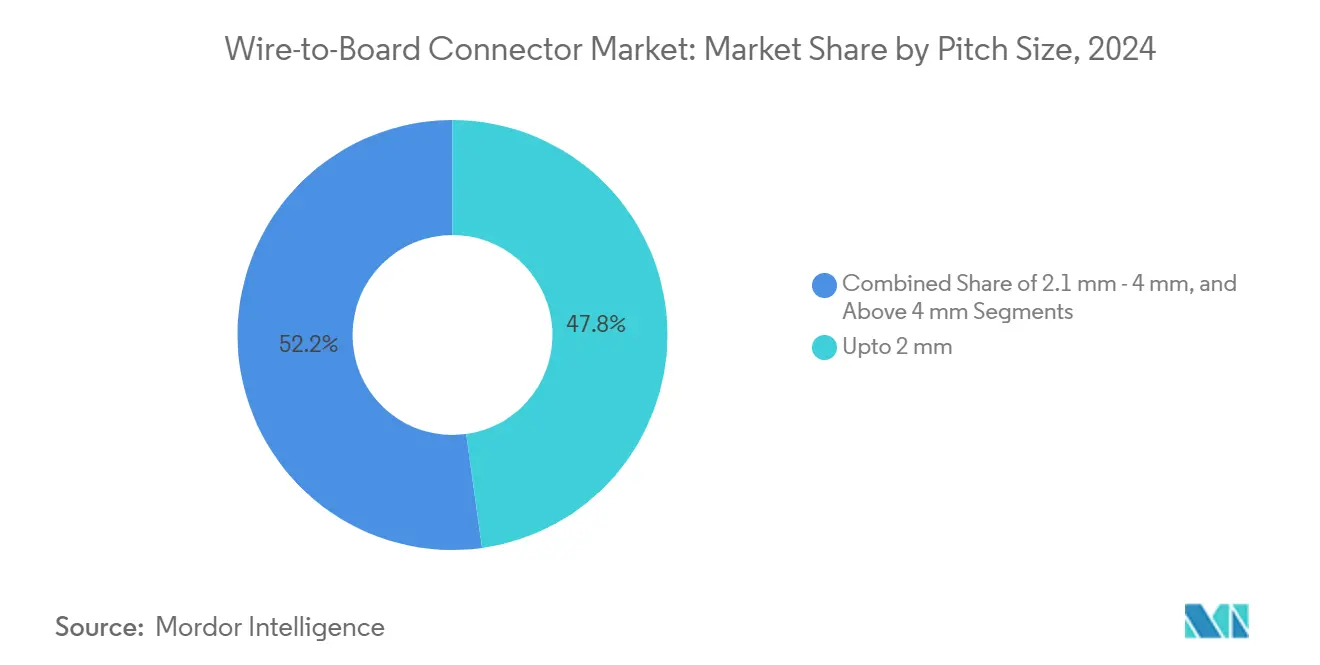

- 按间距尺寸,2毫米以下连接器在2024年占线对板连接器市场份额的47.8%,并以3.7%的复合年增长率发展至2030年。

- 按安装类型,表面贴装格式在2024年占收入份额的57.3%;至2030年的增长率为3.6%的复合年增长率。

- 按电流额定值,1.1-3安培级别在2024年占线对板连接器市场规模的41.5%,而6安培以上变体以最快的5.3%复合年增长率增长。

- 按方向,直角部件在2024年以51.9%的份额领先,而垂直布局以6.1%的复合年增长率扩张。

- 按终端用户,消费电子在2024年保持34.2%的份额;医疗设备预计以6.6%的复合年增长率增长至2030年。

- 按地理区域,亚太地区占2024年收入的46.7%;拉丁美洲录得最高的5.2%复合年增长率。

全球线对板连接器市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 超紧凑可穿戴设备推动2毫米以下间距 | +0.80% | 亚太地区核心,溢出至北美 | 中期(2-4年) |

| 电动汽车电池管理系统对≥6安培连接器的需求 | +1.20% | 中国、欧洲、北美 | 短期(≤2年) |

| 棕地工厂自动化改造 | +0.60% | 北美、欧盟、新兴亚太地区 | 长期(≥4年) |

| LEO卫星抗振动设计 | +0.40% | 美国、欧洲、中国 | 中期(2-4年) |

| 开放计算服务器采用更快夹层连接器 | +0.70% | 北美、欧盟、亚太地区 | 短期(≤2年) |

| 医疗一次性用品提升微型线对板连接器产量 | +0.50% | 全球,美国、欧盟监管 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

亚洲超紧凑可穿戴设备推动2毫米以下间距需求

2毫米以下连接器现在主导出货量,因为健身追踪器和智能手表需要越来越小的占地面积。Molex的0.175毫米间距系列说明了交错接触如何克服焊接限制,同时保持0.35毫米焊盘。金属注射成型支持具有严格公差的微型外壳的批量生产。亚太地区制造商集中了必要的工具,巩固了该地区的领先地位。随着外形尺寸缩小,跨学科团队同时解决信号完整性和电磁干扰问题。

快速电动汽车电池管理系统采用推动大电流连接器

电动汽车电池包中的电池管理系统越来越多地指定6安培以上的连接器,这是线对板连接器市场增长最快的电流级别。TE Connectivity的HC-Stak将端子尺寸减少多达30%,并支持铝线缆,缓解车辆质量目标。PennEngineering的ECCB等专用衬套尽管铝氧化仍保持低电阻。[1]Assembly Magazine, "Contact Bushing Assembles Aluminum Bus Bars for EVs," assemblymag.com中国、欧洲和北美不断增长的电动汽车产量创造了影响供应商布局的需求集群。

棕地工厂自动化改造提升传感器更新

传统工厂正在增加预测性维护传感器,刺激适合狭窄控制柜的线对板连接器的更新周期。IPC/WHMA-A-620强调更严格的过程控制,当生产线停机成本高昂时这一点至关重要。北美和欧洲工厂起步较早,但随着经济高效的改造套件出现,亚太地区采用者紧随其后。设计强调抗振动和宽温度等级,以适应全天候运营。

LEO卫星星座需要抗振动连接器

商业LEO发射需要能够承受强烈振动、原子氧和热循环的连接器。TE Connectivity的航天级产品组合解决了这些危险。[2]TE Connectivity, "Factors That Affect Spacecraft Connectors," te.comHarwin的Datamate和Gecko系列覆盖从立方体卫星到大型平台的需求。成本敏感的"新太空"任务偏好平衡可靠性和经济性的模块化设计,促进基于测试谱系的供应商差异化。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 0.4毫米以下PCB焊盘对装配良率的压力 | -0.9% | 全球,亚太地区尤为严重 | 短期(≤2年) |

| 125°C以上引擎盖下焊点可靠性 | -0.7% | 全球汽车 | 中期(2-4年) |

| 贸易战关税推高BOM成本 | -0.4% | 北美进口商 | 短期(≤2年) |

| 高密度连接器的假冒风险 | -0.3% | 全球,亚太地区采购 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

PCB空间缩小限制焊盘

0.4毫米以下的连接器焊盘挑战贴装精度并增加返工成本,抑制短期增长。更密集的布局加剧串扰和热点,迫使使用昂贵的高Tg层压板,抵消了节省的成本。良率下降促使一些OEM延迟下一代布局,直到装配线升级。

引擎盖下>125°C焊点可靠性

电动汽车动力系统将接头暴露在持续150°C及以上的温度下。研究表明,电镀成分对于避免在200°C下的脆性金属间化合物至关重要。[3]Web Archive of J-STAGE, "Effect of Electroless Ni-P / Electrolytic Cu Plating on Solder Joint Reliability under High Temperature Environment of 200 °C," web.archive.org增强的导体结构将载流时间延长230%,但它们增加了材料成本。一级供应商权衡额外费用与保修风险,抑制了近期采用率。

细分分析

按间距尺寸:2毫米以下引领小型化

2毫米以下连接器在2024年占收入的48%,并锚定线对板连接器市场的小型化浪潮。该细分市场以3.7%的复合年增长率扩张至2030年,因为智能手机、耳戴设备和植入物进一步缩小电路板。2.1-4毫米级别在机械坚固性胜过尺寸的汽车模块中仍然必不可少。4毫米以上产品满足专业大电流需求,但份额稳步下降。

研究原型80微米间距接触点,电阻<50毫欧,暗示未来颠覆。[4]IOP Science, "MEMS and EFF Technology Based Micro Connector for Future Miniature Devices," iopscience.iop.org亚太地区晶圆厂拥有大部分2毫米以下工具,巩固了区域主导地位。随着间距下降,设计师必须同时优化信号完整性、热扩散和插入力,使线对板连接器市场的这一部分成为跨学科协作的纽带。

备注: 购买报告后可获得所有单个细分的细分份额

按安装类型:表面贴装保持自动化优势

表面贴装连接器在2024年占销售额的57.3%,反映了自动化在消费和工业生产线上的吸引力。自动化贴装降低了每个接头的成本并限制了PCB钻孔,支持3.6%的复合年增长率。通孔在功率电子中仍然至关重要,其中更大的焊接桶有助于散热和抗冲击。

密集表面贴装电路板上的返工成本高昂,因为相邻组件阻挡通道。IPC/WHMA-A-620要求更严格的过程窗口,许多传统生产线难以满足。亚太地区拥有最强的表面贴装基础设施,而一些北美设施在线对板连接器市场中仍然偏好用于坚固组装的通孔。

按电流额定值:6安培以上细分加速

额定1.1-3安培的连接器在2024年保持41.5%的收入,服务主流信号路径。然而,6安培以上的设计由于电动汽车牵引逆变器和数据中心电源架的推动,以5.3%的复合年增长率增长。1安培以下的部件满足低功耗物联网需求,份额仅缓慢下降。3.1-6安培级别连接工业控制和中功率汽车负载。

HC-Stak说明了铝线缆加上更好的热路径如何将尺寸缩小多达30%。热电优化研究证实,焊接导体加强比单独增加截面更能延长寿命。这些见解指导线对板连接器市场的研发预算。

按方向:垂直增长超过直角

直角格式在2024年保持52%份额,因为它们沿着电路板整齐地布线线束。然而,垂直安装以6.1%的复合年增长率攀升,因为手机和物联网设计师减少设备厚度。垂直布局改善气流但增加堆叠高度,需要布局权衡。信号路径几何结构也改变阻抗配置;112 Gbps链路现在将方向推到设计前线。

装配厂偏好任何减少贴装错误的方向。因此,方向选择加强了线对板连接器市场内电气和制造工程师之间的协作。

按终端用户垂直领域:医疗设备获得动力

消费电子占2024年收入的34.2%,仍是线对板连接器市场最大的买方群体。一次性医疗用品推动该部门以6.6%的复合年增长率发展,因为医院针对交叉污染风险。在与人工智能相关的大量2024年数据中心建设后,IT和电信需求趋于正常。汽车收入转向需要大电流、高温部件的电动汽车模块,抵消内燃机的下降。

工业自动化受益于传感器改造,而航空航天因LEO发射的重复而获益。FDA和CE标志等监管框架影响材料和可追溯性要求,塑造所有垂直领域的连接器规格。

地理分析

亚太地区因中国、日本和韩国的PCB和最终装配产能集群而产生2024年46.7%的营业额。激励措施将补充建设吸引到印度,扩大区域基础。东南亚国家领导半导体封装,将高密度连接器拉入本地供应链。这些基本面使线对板连接器市场在预测期内牢牢锚定在该地区。

北美结合了墨西哥的汽车装配、美国的先进航空航天和整个地区的医疗设备出口。回流倡议和关税敞口正在推动选定的连接器生产线从亚洲回归,但成本差距仍然存在。加拿大的采矿设备部门为线对板连接器市场的坚固变体增加了需求口袋。

欧洲将连接器创新与电动汽车动力系统推出和工业4.0升级保持一致。德国在车辆大电流开发方面领先,而北欧公用事业公司将连接器集成到风能和电网存储资产中。严格的RoHS和REACH授权推动全球供应商采用合规化学品。以巴西汽车增长为首的拉丁美洲,随着OEM深化本地内容以缓冲货币风险,以最快的5.2%复合年增长率增长。非洲和中东在太阳能微电网中的小但不断增长的项目完善了全球敞口。

备注: 线对板连接器市场

竞争格局

线对板连接器市场相对分散。TE Connectivity、Molex和Amphenol通过广泛的产品组合和全球工厂保持领先地位。竞争焦点集中在间距小型化、热裕量和自动化装配良率上,而非价格竞争。

现有企业投资于1毫米以下外壳的金属注射成型、150°C接头的内部电镀以及预测电磁耦合的仿真。TE Connectivity在2025年2月以23亿美元收购Richards Manufacturing扩大了汽车和工业覆盖范围,说明了选择性整合。围绕超细接触和铝兼容接口的专利成为关键防御工具。针对航天合格或一次性医疗利基的新兴专家发现,在合规知识威慑新进入者的情况下,壁垒是可管理的。

平台路线图在224 Gbps PAM4就绪和0.175毫米以下间距实验上趋同。供应商权衡大量消费运行和定制航空航天批次之间的协同效应,塑造整个线对板连接器市场的产能分配决策。

线对板连接器行业领导者

-

TE Connectivity Ltd.

-

Molex LLC

-

Amphenol ICC (Amphenol Corp.)

-

J.S.T. Mfg. Co. Ltd.

-

Samtec Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:PennEngineering发布用于电动汽车铝母线装配的ECCB eConnect衬套。

- 2025年2月:TE Connectivity以23亿美元收购Richards Manufacturing,扩大汽车和工业产能。

- 2025年2月:TE Connectivity推出HC-Stak连接器,为电动汽车电池包实现20-30%的尺寸和重量减少。

- 2025年1月:Amphenol扩展支持柔性电路电池管理的汽车级互连产品。

全球线对板连接器市场报告范围

线对板连接器通常采用压接技术,用于通过使用连接到(压接)导线的触点/端子来互连印刷电路板(PCB),然后将其插入相关外壳以完成连接器系统组装。线对板连接器是指那些连接一束导线或导线与印刷电路板(PCB)的连接器。连接器用于将电路的子部分连接在一起。此外,连接器用于可能需要在将来某个时候断开子部分的地方,例如跨越电源输入、外围连接或可能需要更换的电路板。

| 高达2毫米 |

| 2.1 - 4毫米 |

| 4毫米以上 |

| 表面贴装 |

| 通孔 |

| 高达1安培 |

| 1.1安培 - 3安培 |

| 3.1安培 - 6安培 |

| 6安培以上 |

| 垂直 |

| 直角 |

| 消费电子 |

| IT和电信 |

| 汽车 |

| 工业自动化 |

| 航空航天和国防 |

| 医疗设备 |

| 其他(能源、照明) |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 北欧 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 东南亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 海湾合作委员会国家 |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按间距尺寸 | 高达2毫米 | ||

| 2.1 - 4毫米 | |||

| 4毫米以上 | |||

| 按安装类型 | 表面贴装 | ||

| 通孔 | |||

| 按电流额定值 | 高达1安培 | ||

| 1.1安培 - 3安培 | |||

| 3.1安培 - 6安培 | |||

| 6安培以上 | |||

| 按方向 | 垂直 | ||

| 直角 | |||

| 按终端用户垂直领域 | 消费电子 | ||

| IT和电信 | |||

| 汽车 | |||

| 工业自动化 | |||

| 航空航天和国防 | |||

| 医疗设备 | |||

| 其他(能源、照明) | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 北欧 | |||

| 欧洲其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 东南亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 海湾合作委员会国家 | |

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

线对板连接器市场的当前规模是多少?

线对板连接器市场在2025年价值47.1亿美元,预计到2030年将达到56.3亿美元。

哪个间距尺寸细分领导市场?

2毫米以下间距的连接器占2024年收入的47.8%,并以3.7%的复合年增长率发展至2030年。

大电流(6安培以上)细分增长有多快?

由于电动汽车电池管理系统需求,大电流级别录得最快的5.3%复合年增长率。

哪个地区显示最强劲的增长前景?

拉丁美洲预计以5.2%的复合年增长率扩张,受汽车和电子投资推动。

市场领导者正在采取什么战略举措?

TE Connectivity以23亿美元收购Richards Manufacturing和HC-Stak推出说明了扩大产能和解决电动汽车热挑战的举措。

自动化如何影响安装类型偏好?

表面贴装连接器主导市场,因为自动化贴装降低装配成本并支持2024年57.3%的收入。

页面最后更新于: