虚拟数据室市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

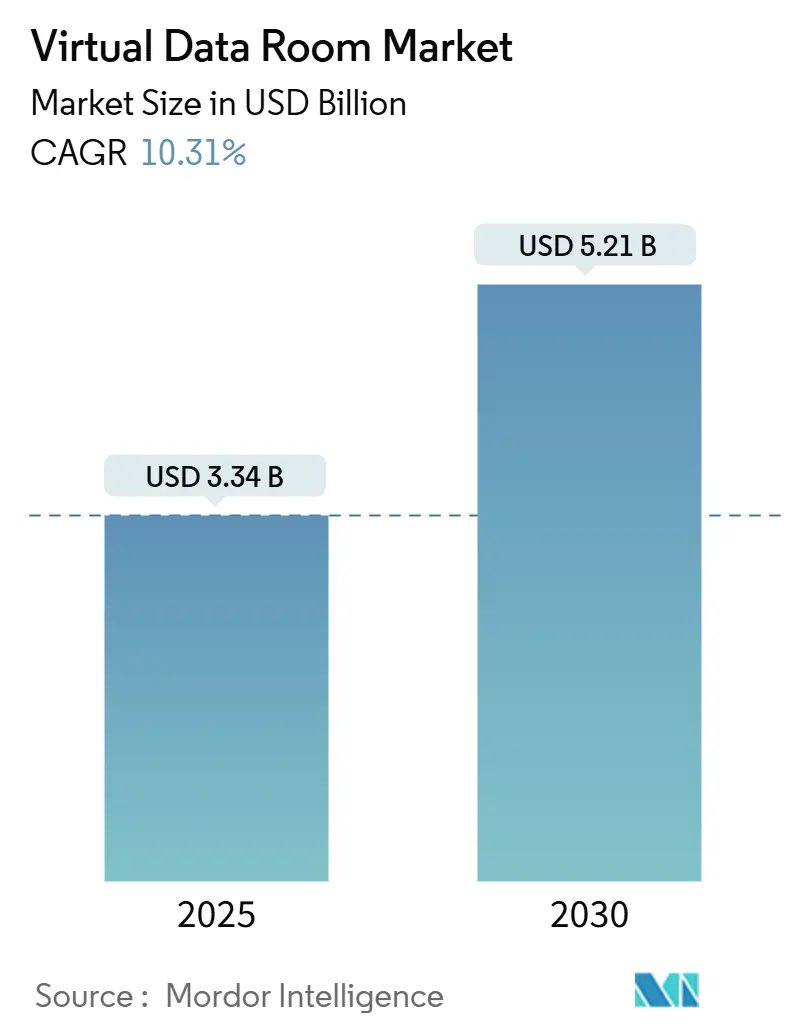

| 市场规模 (2025) | 3.34 十亿美元 |

| 市场规模 (2030) | 5.21 十亿美元 |

| 增长率 (2025 - 2030) | 10.31% CAGR |

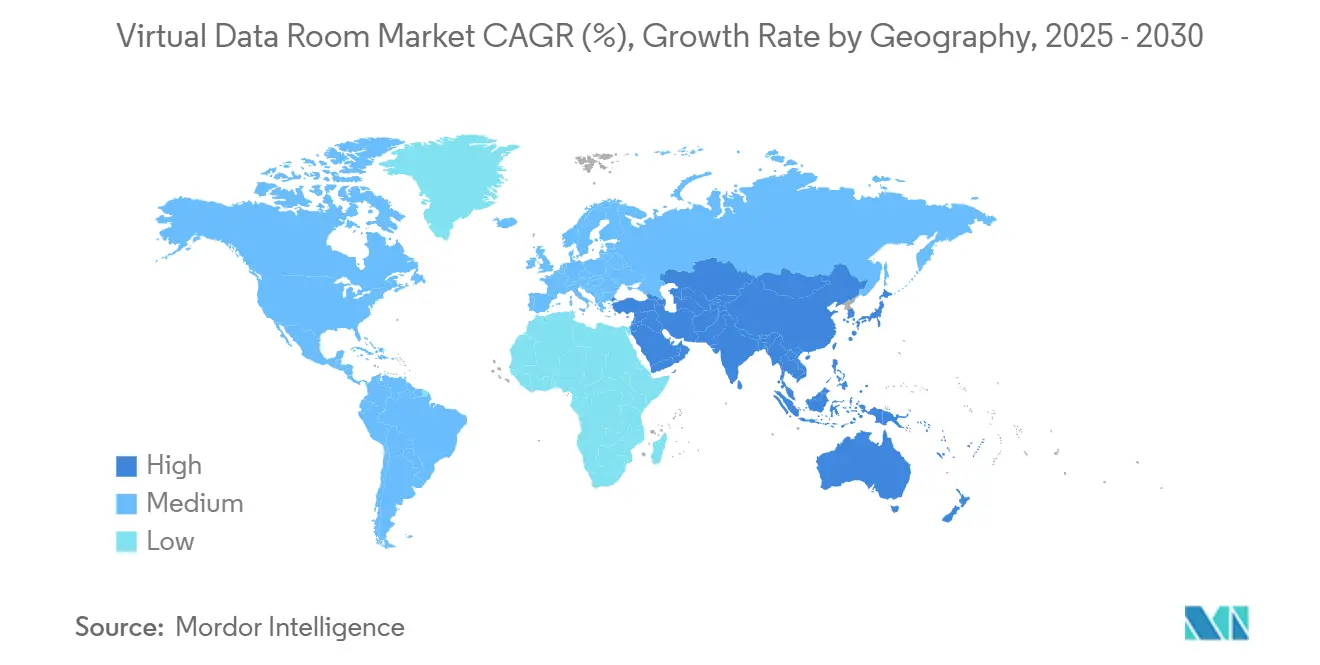

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence虚拟数据室市场分析

虚拟数据室市场规模在2025年估值为33.4亿美元,预计到2030年将达到52.1亿美元,复合年增长率为10.31%。随着企业加速敏感文档数字化以满足日益严格的监管要求并简化跨境交易,需求正在扩大。[1]European Commission, "EU Data Act Adopted," ec.europa.eu 交易变得更大更复杂,推动企业采用安全的AI驱动平台进行尽职调查和并购后整合。中国的《网络数据安全管理条例》和《欧盟数据法》迫使供应商本地化存储并嵌入细粒度审计轨迹,加强了EMEA和亚太地区的市场扩张。大型企业仍然产生大部分收入,但中小企业是增长最快的买家,因为基于订阅的模式已降至每月400-1000美元,消除了历史成本壁垒。行业特定功能--如生命科学档案的eCTD查看器--为医疗保健和生物技术领域增添了进一步动力,这是增长最快的最终用户垂直市场,复合年增长率为15.2%。

关键报告要点

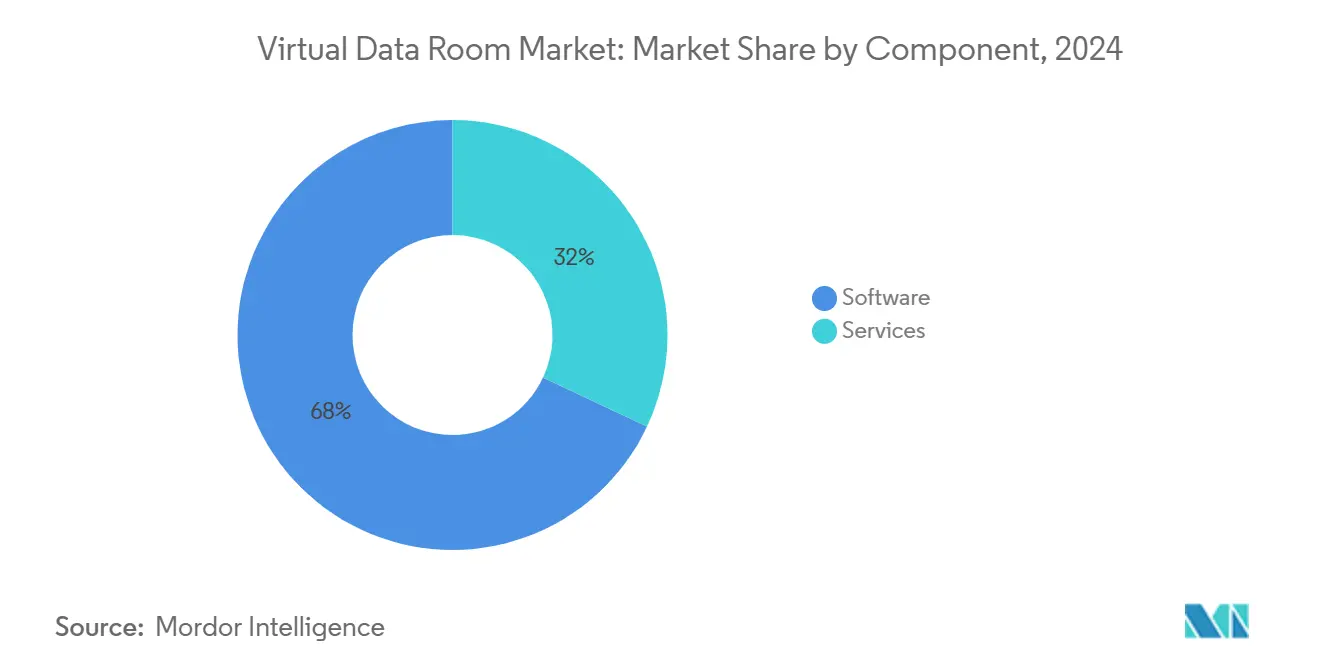

- 按组件划分,软件在2024年以68%的收入份额领先;预计服务将以13.9%的复合年增长率增长至2030年。

- 按部署模式划分,云端在2024年占据虚拟数据室市场83%的份额,同时以14.6%的复合年增长率增长至2030年。

- 按组织规模划分,大型企业在2024年占虚拟数据室市场规模的72%;中小企业预计在2025-2030年间以15.8%的复合年增长率增长。

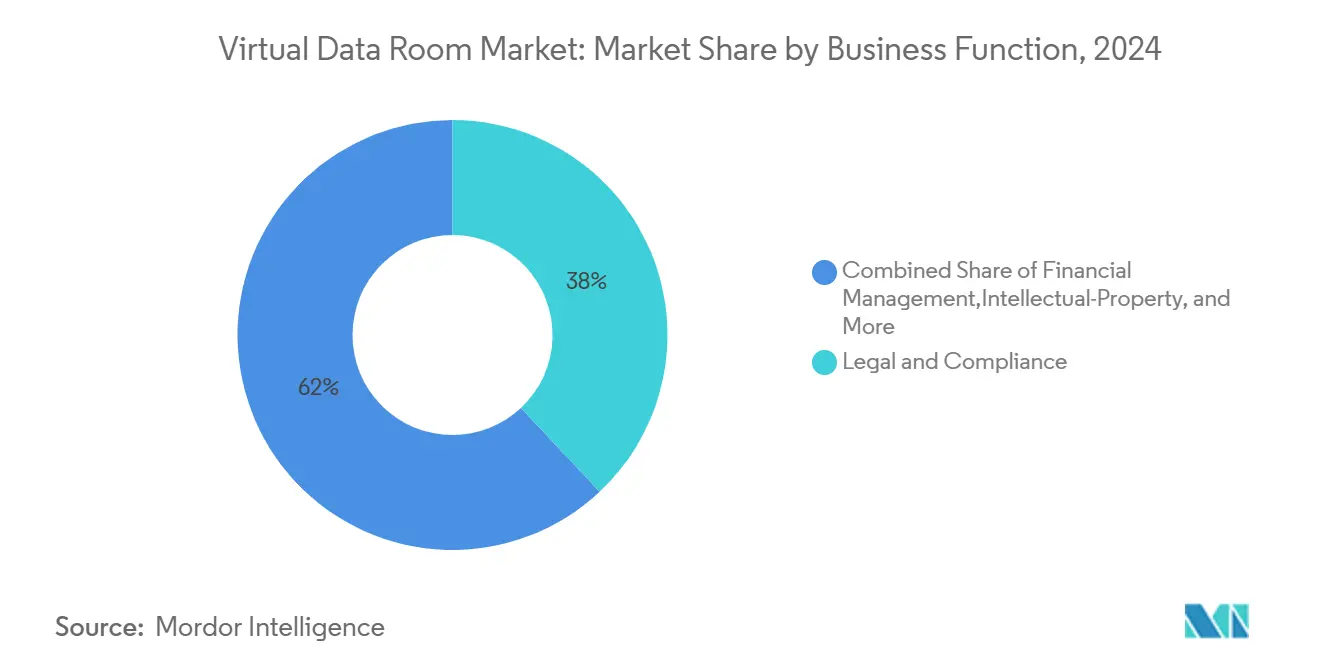

- 按业务功能划分,法律合规在2024年以38%的份额占主导地位;知识产权管理预计在展望期内将实现16.9%的最快复合年增长率。

- 按最终用户行业划分,BFSI在2024年占31%的收入,而医疗保健和生命科学将以15.2%的复合年增长率增长至2030年。

- 按地区划分,北美在2024年以41%的份额仍是最大市场;亚太地区是增长最快的地区,复合年增长率为14.4%至2030年。

全球虚拟数据室市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 需要多司法管辖区合规的加速跨境并购 | +2.8% | 全球,集中在北美和EMEA | 中期(2-4年) |

| 受监管行业对远程审计和董事会协作的需求 | +1.9% | 全球,特别是BFSI和医疗保健行业 | 短期(≤2年) |

| 生命科学和TMT中以IP为中心的交易兴起 | +2.1% | 北美、欧洲、亚太核心市场 | 中期(2-4年) |

| VDR平台内集成AI/ML分析的采用 | +1.7% | 全球,发达市场早期采用 | 长期(≥4年) |

| 从孤立的FTP/电子邮件迁移到基于安全SaaS的数据室 | +1.5% | 全球,新兴市场加速采用 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

需要多司法管辖区合规的加速跨境并购

即使交易量有所下滑,2024年跨境交易价值仍上升5%,突显了向必须满足重叠的反垄断、外国投资和数据隐私法律的高风险交易的转变。[2]Vestbee, "2024 CEE Private Equity Report," vestbee.com 阿联酋的新并购控制门槛和德国更严格的FDI过滤器说明了买方面临的审批迷宫。印度的《数字个人数据保护法》要求明确同意和特定国家的处理条款,进一步复杂化信息流。供应商正在嵌入数据主权切换和实时监管检查清单,以便交易团队可以按司法管辖区映射文档位置、用户访问和保留期。

受监管行业对远程审计和董事会协作的需求

亚太地区的金融机构正在加速云迁移以降低成本和现代化合规,然而93%的机构表示难以满足审计需求,推动了对具有不可变日志的安全董事会门户投资。[3]The Financial Brand, "Compliance Pain Points in Fintech," thefinancialbrand.com 中国的《数据安全管理办法》要求银行对信息进行分类并记录每次访问事件,这一要求现在已硬编码到企业级VDR中。纳斯达克的子公司治理专利展示了对简化监管审查的多实体数据层次结构的推动。

生命科学和TMT中以IP为中心的交易兴起

生物技术许可和AI驱动的技术收购依赖于保护实验室笔记本、基因组数据、代码和专利文件。DFIN的Venue平台提供HIPAA、GDPR和SOC 2 Type II合规以及eCTD查看器,为特定行业产品设立模板。区块链锚定的权限层正在兴起以保护专利交换,而NLP引擎筛选超过6000个数字身份专利组合的现有技术风险。

VDR平台内集成AI/ML分析的采用

Intralinks正在嵌入大语言模型总结、条款提取和异常检测,以缩短尽职调查周期。Debitos引入了AI驱动的搜索,挖掘非结构化内容并自动标记敏感项目,提高不良资产交易员的生产力。即将推出的工具如ShareVault的AI编辑将在文件进入交易室之前屏蔽个人身份信息,支持隐私设计原则。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 限制跨境托管的数据主权规则 | -1.4% | 全球,在欧盟、中国和新兴市场影响特别大 | 中期(2-4年) |

| 导致安全漏洞的持续用户错误配置 | -0.9% | 全球,在中小企业细分市场影响更大 | 短期(≤2年) |

| 中小企业一次性项目的高订阅成本 | -1.2% | 全球,集中在新兴市场 | 短期(≤2年) |

| 供应商转换和定价商品化压力 | -0.8% | 成熟市场,特别是北美和欧洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

限制跨境托管的数据主权规则

欧盟GDPR和美国CLOUD法案之间的冲突迫使跨国公司将存储进行隔离或面临执法行动风险,推动供应商在德国、日本和澳大利亚开设区域数据中心。中国的可信数据空间蓝图同样限制出境传输,增加了基础设施重复的资本支出。德国中小企业还必须满足NIS-2和DORA网络安全控制,增加了影响供应商选择的合规开销。

导致安全漏洞的持续用户错误配置

高级权限设置可能会让非技术员工感到困惑,导致意外暴露。细粒度、基于角色控制的专利申请突显了对用户友好保护措施的寻求,这些措施锁定默认设置并应用可搜索加密来限制凭据泄露时的后果。供应商正在推出引导设置向导和实时权限检查器来降低错误率,这是中小企业细分市场的关键采用杠杆。

细分分析

按组件:服务细分在软件核心中扩展

软件在2024年锚定68%的收入,强调其作为虚拟数据室市场支柱的地位。然而,服务组件正以13.9%的复合年增长率更快扩张,因为客户寻求监管咨询、AI分析和集成支持。大客户越来越多地将平台许可与工作流设计项目捆绑,反映了SS&C在2024年收入提升至48.4亿美元。英国65亿美元G-Cloud 14等政府招标也在指定托管服务,验证了从纯软件交付向基于结果的参与的转变。

当交易跨越隐私制度时,对优质服务的需求上升,促使供应商部署专业团队来配置数据驻留规则、保留计划和AI驱动的编辑模型。因此,实施咨询、工作流自动化和随叫随到的合规咨询预计到2030年将占增量市场支出的30%以上。服务流因此成为对冲核心许可价格压力的避险工具,加强了既定参与者的收入多样性。

备注: 购买报告后可获得所有单独细分的细分份额

按部署模式:云端主导地位与安全护栏

云端交付在2024年占据83%的收入,并以14.6%的复合年增长率展现最高增长速度,标志着市场共识认为超大规模基础设施现在可以满足银行级控制。每GB 60-77美元/月的费用仍然影响重数据用户,但每月400-1000美元的固定费率选择鼓励中型买家迁移。主权条款正在引导一些客户采用混合设置,敏感档案保留在本地,而分析计算突发到云端。

供应商投资于多租户加密和客户管理密钥,以便监管机构接受云作为同等或更优的控制环境。公有云区域的全球建设创造了切片延迟的接近性,同时满足驻留法规,加速了地理分散交易团队的采用。随着技术信心增强,传统本地安装预计到2030年将收缩至虚拟数据室市场的10%以下。

按组织规模:中小企业在灵活定价下加速

大型企业保持2024年72%的支出,但中小企业将实现15.8%的复合年增长率至2030年,超过所有其他队列。低至每用户每月15美元的订阅模型民主化了访问,而基于向导的设置将入职时间缩短至小时而非周。德国的Mittelstand说明了这一转变,企业采用VDR来满足NIS-2和DORA规则,无需构建昂贵的内部基础设施。

企业要求仍然引导创新。专利董事会门户层次结构和AI异常检测在大客户中首次亮相,然后过滤到中小企业套餐,创造良性循环,大规模采用为进一步研发提供资金。偶尔使用的客户越来越多地选择作为"交易包"捆绑的虚拟数据室市场规模产品,提供固定期限访问而无需持续承诺,这一模型预计到2030年将中小企业渗透率提升至活跃房间的30%以上。

按业务功能:知识产权管理获得动力

法律合规功能在2024年持有38%份额,巩固其作为锚定用例的角色。然而,知识产权管理预计将以16.9%的复合年增长率增长,反映了技术和生命科学交易中专利和数据资产的货币化。区块链安全审计轨迹和NLP驱动的现有技术搜索现在作为高级计划的标准配置,减少了超过1000项专利组合的尽职调查周期。财务管理任务--融资、重组和剥离--继续推动稳定量,在2025年美洲并购流量预计2-5%的提升支持下。

备注: 购买报告后可获得所有单独细分的细分份额

按最终用户行业:医疗保健和生命科学超越BFSI增长

BFSI在2024年占据顶级收入位置,份额为31%,这得益于监管强度和高价值重组,但医疗保健和生命科学将以15.2%的复合年增长率增长最快至2030年。Venue的eCTD查看器和ShareVault的BIO合作关系说明了FDA就绪审计轨迹和细粒度角色权限的要求。政府和法律服务也呈现上升趋势,65亿美元G-Cloud 14预算专门用于安全文档服务就是证明。

地理分析

北美在2024年产生41%的收入,得到深度资本市场、强劲私募股权活动和明确披露法律的支持。该地区虚拟数据室市场规模受到能源、医疗保健和技术行业重复买家的推动,这些行业每年执行多交易管道。SS&C在2024年收入上升至48.4亿美元突显了这一需求。

欧洲在疫情后并购复苏加速的推动下获得动力,2025年预期量增长10%。《欧盟数据法》增加了互操作性义务,有利于拥有API丰富平台和区域内存储节点的供应商。德国加强的FDI审查和中型私募股权反弹创造了VDR支持的实时问答和编辑加速收盘时间线的使用案例。

亚太地区以14.4%的最高复合年增长率领先。中国的《金融科技发展规划》和数据安全法规迫使国内托管,促使全球供应商建立合资企业和主权云。日本为电子供应链提供的LegalTech主导服务突显了解决行业特定合规的本地化创新。印度的新数据隐私法推动了技术和制药跨境交易的采用,巩固了APAC作为2030年增长引擎的角色。

竞争格局

虚拟数据室市场显示适度集中:前五名供应商共同控制约55-60%的全球收入。领导者通过AI功能推出、区域数据中心扩张和垂直合作伙伴关系保卫份额。SS&C继续螺栓收购和交叉销售基金管理,利用Intralinks将数据室向其投资者服务基础追加销售。

专家追求细分深度。ShareVault定制生命科学模板并赢得如BIO等协会认可,将自己早期嵌入生物技术管道。Debitos针对不良贷款交易所,AI搜索调整为不良资产文档。专利申请揭示深度防御:希捷的可搜索加密和Palantir的实时权限引擎表明持续的安全研发。

随着基线功能商品化的出现,定价压力仍然是威胁。供应商通过服务捆绑、基于结果的定价和AI编辑等边缘功能来应对。G-Cloud 14等政府采购框架开放大型合同池,但需要严格认证,影响ISO 27001、FedRAMP和主权云选项的路线图。

虚拟数据室行业领导者

-

Vault Rooms Inc.

-

Citrix Systems Inc.

-

Drooms GmbH

-

ShareVault(Pandesa Corporation)

-

EthosData

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年6月:中国人民银行发布金融数据《数据安全管理办法》。VDR供应商正在嵌入分类模板和风险评分算法以吸引国内银行和保险公司。

- 2025年5月:浙江大学在国家指导下发布可信数据空间架构,促使供应商与预计成为跨行业数据流通强制性的技术标准保持一致。

- 2025年1月:中国实施《网络数据安全管理条例》,提高了生命周期保护的合规门槛。供应商正在快速推进国内数据中心以保持涉及中国资产的交易流。

- 2024年12月:ShareVault披露新的欧洲和亚洲数据中心以及2025年AI编辑的推出。此举使该公司能够获得主权意识客户并大规模自动化PII移除。

全球虚拟数据室市场报告范围

虚拟数据室作为在线托管数据的存储库,用于通过安全连接共享信息,这是关键和机密的,不能与第三方共享。任何经常交换关键和机密文档并提供关键服务(如安全数据存储、数据管理和共享)的人都可以使用这些虚拟数据室。

虚拟数据室市场按类型(软件和服务)、组织规模(中小型组织和大型组织)、业务功能(法律合规、财务管理、知识产权管理、销售营销和其他业务功能)、最终用户行业(BFSI、IT和电信、医疗保健、政府和法律服务以及其他最终用户行业)和地理(北美、欧洲、亚太、拉丁美洲和中东非洲)进行细分。

市场规模和预测以价值(百万美元)形式提供给所有上述细分。

| 软件 |

| 服务 |

| 云端 |

| 本地 |

| 中小企业(SMEs) |

| 大型企业 |

| 法律合规 |

| 财务管理(并购、融资、重组) |

| 知识产权管理 |

| 销售营销/渠道合作伙伴关系 |

| 其他业务功能 |

| BFSI |

| IT和电信 |

| 医疗保健和生命科学 |

| 政府、公共部门和法律服务 |

| 其他最终用户行业 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东 | 海湾合作委员会 |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 尼日利亚 | |

| 非洲其他地区 |

| 按组件 | 软件 | |

| 服务 | ||

| 按部署模式 | 云端 | |

| 本地 | ||

| 按组织规模 | 中小企业(SMEs) | |

| 大型企业 | ||

| 按业务功能 | 法律合规 | |

| 财务管理(并购、融资、重组) | ||

| 知识产权管理 | ||

| 销售营销/渠道合作伙伴关系 | ||

| 其他业务功能 | ||

| 按最终用户行业 | BFSI | |

| IT和电信 | ||

| 医疗保健和生命科学 | ||

| 政府、公共部门和法律服务 | ||

| 其他最终用户行业 | ||

| 按地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东 | 海湾合作委员会 | |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

到2030年虚拟数据室市场的预计规模是多少?

虚拟数据室市场预计到2030年将达到52.1亿美元,基于从2025年基线33.4亿美元的10.3%复合年增长率。

在预测期内哪个地区增长最快?

亚太地区以14.4%的复合年增长率领先,这得益于中国的数据安全要求和技术及生命科学并购激增的推动。

为什么中小企业比以前更高速率地采用VDR?

从每月每用户15-250美元的订阅定价和简化的云部署已经消除了小公司的成本和复杂性障碍。

AI工具如何重塑VDR功能?

集成AI执行条款提取、风险评分和自动编辑,缩短尽职调查时间并增强复杂交易的合规性。

影响欧洲VDR需求的最大监管驱动因素是什么?

《欧盟数据法》于2025年9月生效,规定了数据共享和互操作性义务,需要安全、可审计的平台。

预计哪个最终用户行业扩张最快,为什么?

医疗保健和生命科学将以15.2%的复合年增长率增长,因为临床试验数据、eCTD提交和IP许可的专业要求。

页面最后更新于: