美国燃气传感器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

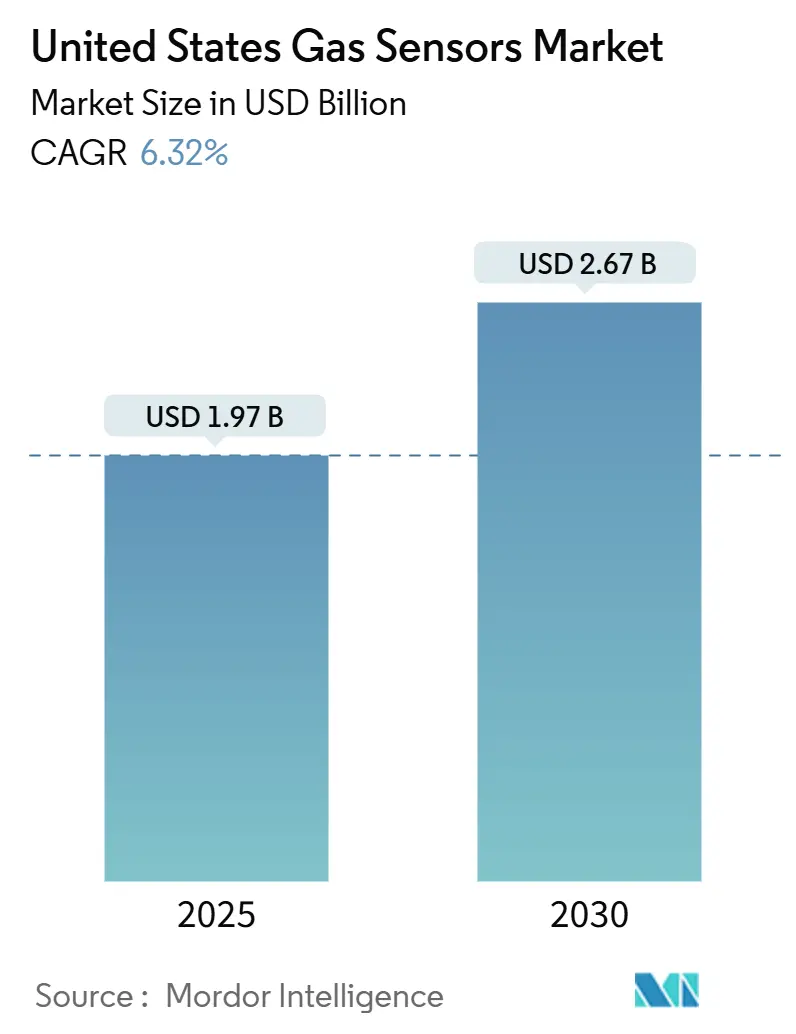

| 市场规模 (2025) | 1.97 十亿美元 |

| 市场规模 (2030) | 2.67 十亿美元 |

| 增长率 (2025 - 2030) | 6.32% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能美国燃气传感器市场分析

美国燃气传感器市场规模预计在2025年为19.7亿美元,预计到2030年达到26.7亿美元,复合年增长率为6.32%。需求由推动工厂和炼油厂安装连续泄漏检测系统的联邦安全规则维持,而更严格的ASHRAE通风标准将采用扩展到商业建筑。无线和物联网就绪设备正在迅速获得青睐,因为低功耗网络降低了安装成本,并实现了提高正常运行时间的远程诊断。边缘AI分析现在直接在传感器节点上运行,将原始数据转换为实时警报,帮助预防代价高昂的事故。[2]EPA Staff, "Controlling Air Pollution from Oil and Natural Gas Operations," U.S. Environmental Protection Agency, epa.gov 氢气基础设施推出正在创造超敏检测器的订单激增,MEMS设计正在降低尺寸和功耗要求,为可穿戴设备和便携式安全设备开辟新用途。竞争强度适中:多元化安全领导者仍主导关键流程细分市场,但半导体专家正在用紧凑的软件驱动平台开拓份额。[1]OSHA Staff, "Hazard Communication Standard; Final Rule," Occupational Safety and Health Administration, osha.gov

主要报告要点

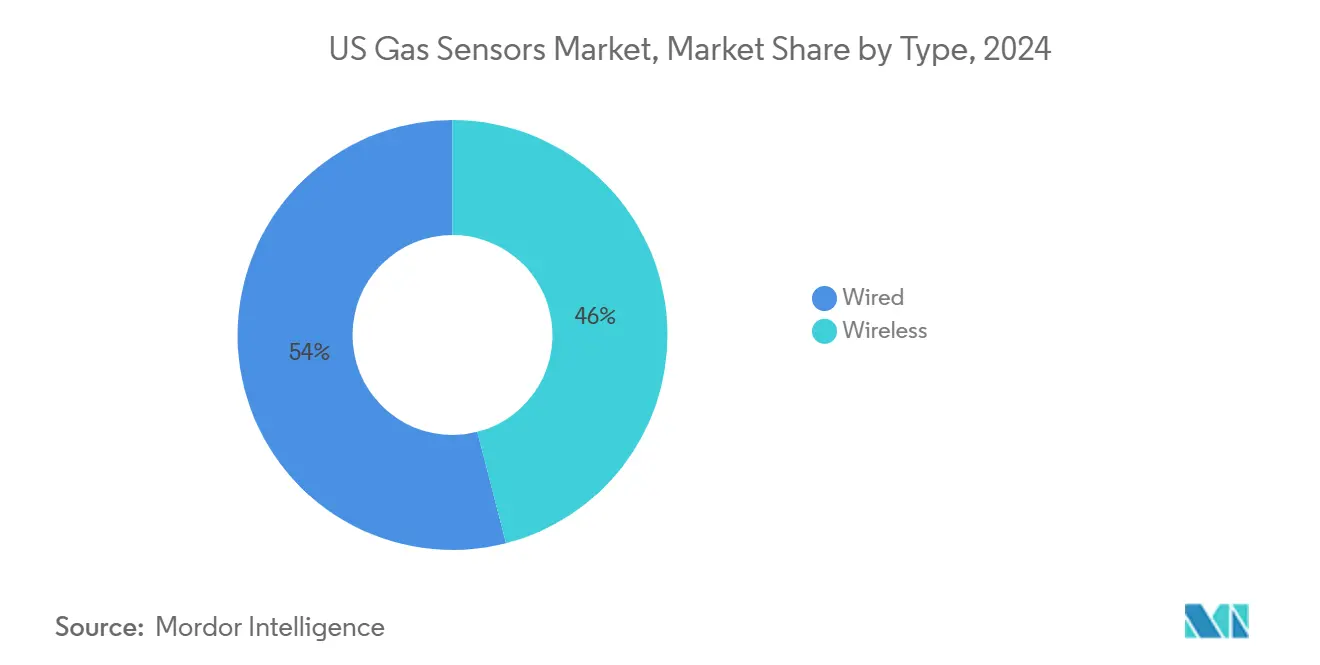

- 按连接类型,有线细分在2024年占美国燃气传感器市场份额的54%,而无线设备预计到2030年以11.5%的复合年增长率增长。

- 按燃气类型,一氧化碳传感器在2024年以28%的份额领先;氢气传感器预计到2030年以14.8%的复合年增长率扩张。

- 按技术,电化学传感器在2024年占美国燃气传感器市场规模的31.5%,而MEMS MOS平台预计在2025年至2030年间以13.2%的复合年增长率增长。

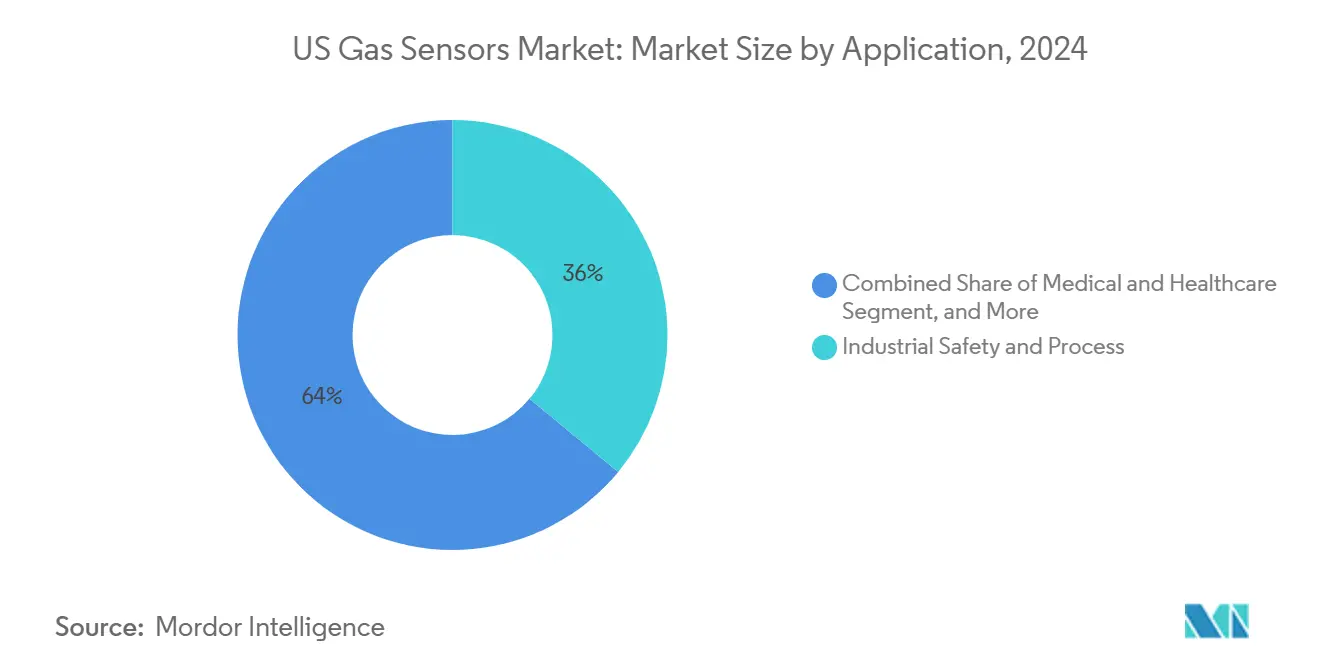

- 按应用,工业安全和流程系统在2024年占美国燃气传感器市场的36%;氢气加氢站预计到2030年以15.4%的复合年增长率实现最快增长。

美国燃气传感器市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| OSHA和EPA合规推动工业需求 | +2.1% | 全国,工业中心 | 中期 (2-4年) |

| 暖通空调/室内空气质量采用增长 (ASHRAE 62.1) | +1.8% | 全国,东北部和西部 | 中期 (2-4年) |

| 汽车座舱空气质量监测 | +1.2% | 全国,汽车制造地区 | 长期 (≥ 4年) |

| 边缘AI和物联网支持的预测性维护 | +1.5% | 全国,工业中心早期采用 | 中期 (2-4年) |

| 氢气加氢泄漏检测推广 | +1.3% | 西部和东北部,全国扩张 | 长期 (≥ 4年) |

| IIJA管道项目下的甲烷泄漏规则 | +1.7% | 全国,石油和天然气生产地区 | 短期 (≤ 2年) |

| 来源: Mordor Intelligence | |||

OSHA和EPA合规推动工业需求

甲烷和有毒气体排放的监管更新要求工厂在更低阈值验证泄漏,并实施每天可达25,000美元的处罚。因此,设施投资于检测十亿分之一浓度的多气体阵列,在合规之外增加流程控制价值。工程团队现在指定与安全仪表系统集成的检测器,以在出现危险水平时自动关闭,这种能力缩短了响应时间并限制了责任暴露。合规支出在德克萨斯州、路易斯安那州和宾夕法尼亚州的石油、天然气和化工集群中最重,为供应商提供了可靠的收入流。大买家更喜欢由校准程序和基于云的审计跟踪支持的产品线,简化监管报告。

暖通空调/室内空气质量采用增长 (ASHRAE 62.1)

ASHRAE 62.1的2024年更新收紧了CO₂测量仪的精度目标,促使建筑运营商将旧硬件更换为先进的光学或电化学设备。办公楼、医院和学校现在集成基于占用的通风控制,将气体读数与空气处理单元连接,平衡节能与健康标准。组合业主将室内空气数据视为支持租户保留的便利设施,将燃气传感器从后台设备提升为健康品牌的可见部分。最强的采用在东北部和加利福尼亚州,那里州激励措施与可持续发展要求配套。系统集成商将传感器与分析仪表板捆绑,在单一视图中提供故障警报和通风记分卡。[4]ASHRAE Committee, "Standards Actions," ASHRAE, ashrae.org

汽车座舱空气质量和排放监测

汽车制造商在暖通空调管道中安装多气体模块,以在拥挤交通中维持健康的座舱环境。研究显示,通勤期间座舱内污染物峰值超过室外水平高达10倍,推动了中档车型的装配。由于密封电池舱,电动汽车呈现独特的通风挑战,增加了对监测有机物、CO和颗粒物的低功耗MEMS阵列的需求。供应商将这些阵列与触发再循环或过滤事件的软件打包,增强乘员舒适性和品牌差异化。密歇根州和俄亥俄州的生产线锚定早期产量,而亚洲制造商准备进口符合美国室内空气期望的传感器装备车辆。

边缘AI和物联网支持的预测性维护

在感应节点部署分析降低了带宽成本,并将时间序列气体读数转换为故障预测。页岩生产的现场试验显示,在压缩机和火炬塔上部署边缘支持检测器后,维护成本削减了30-50%。在历史泄漏模式上训练的算法标记基线读数的漂移,让工作人员在发生释放前维修设备。与低功耗广域网络配对时,电池供电设备持续五年,使其适用于偏远井口和中游资产。供应商通过安全仪表板提供预测报告和合规日志的增值订阅来获得收益。

IIJA管道项目下的甲烷泄漏规则

管道运营商现在必须执行季度泄漏调查,并快速修复任何超标,提高了能够检测亚ppm甲烷的连续监测器订单。项目集中在德克萨斯州、俄克拉荷马州和宾夕法尼亚州,那里老化的基础设施与新的天然气生产相交。工业互联网网关将读数传输到中央控制室,减少检查轮次的卡车出行。技术供应商与航空调查公司合作,将固定传感器数据与无人机和卫星图像结合,在单一平台中提供合规文档。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高昂的校准和维护成本 | −1.2% | 全国,在技术劳动力稀缺的地方影响更大 | 中期 (2-4年) |

| 传感器价格商品化 | −0.9% | 全国 | 长期 (≥ 4年) |

| 国内MEMS制造产能瓶颈 | −0.8% | 半导体制造地区 | 短期 (≤ 2年) |

| 云传感器的网络安全担忧 | −0.7% | 全国,关键基础设施部门 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

高昂的校准和维护成本

季度校准协议需要专用测试气体、训练有素的员工和停机时间,这可能使终身拥有成本推至设备支出的40%。较小的工厂经常延迟服务间隔,冒着虚假警报或未检测到的泄漏的风险,这会破坏安全投资。制造商用自校准电池和远程诊断回应,但资本价格上升,迫使买家权衡前期节省与经常性劳动。农村地区的技能短缺加剧了负担,促使一些运营商外包维护合同,将传感器、服务和合规文档捆绑。

传感器价格商品化

基础一氧化碳和可燃气体检测器现在面临15-30%的价格下跌,因为新的亚洲进入者复制成熟设计。下降的利润率压力使既有企业将研发转向多气体阵列和软件增强系统,其中差异化在于分析和集成而非仅仅硬件。客户受益于更便宜的单气体单元,但如果低成本进口缺乏本地支持或长期校准零件,可能面临更高的总拥有成本。

细分分析

按类型:无线连接推动远程监控革命

有线类别在2024年美国燃气传感器市场中保持54%的地位,由需要不间断电源和故障安全通信的流程工业支撑。这些安装通常直接连接到分布式控制系统,确保危险区域的合规性。然而,无线节点以11.5%的复合年增长率增长,由将电池寿命延长到五年以上的低功耗广域技术推动。设施管理者部署网状网络,允许在检修期间或在布线成本过高的传统建筑中临时放置。无线灵活性支持精细传感器放置,提升寻求更好通风洞察的多层学校和医院的覆盖。集成商将无线气体数据与占用和能源指标结合,捆绑将安全延伸到运营效率的价值主张。

无线选项的兴起也重塑了服务模式。供应商现在提供将硬件、网络连接和分析仪表板包装在单一协议中的订阅包。这种转变减少了资本预算,并在新传感器出现时实现常青升级。随着与无线安装相关的美国燃气传感器市场规模攀升,采购团队转向强调终身价值和软件功能的总成本评估。虽然有线系统将在高风险区域保持标准,但混合架构出现,在I级1区域配对永久有线检测器,在较少危险空间配无线设备以优化支出。

按技术:MEMS MOS传感器颠覆传统平台

电化学电池在2024年占美国燃气传感器市场份额的31.5%,因为它们对CO、H₂S和NO₂的经验证准确性。催化珠设计在I级环境中作为可燃气体的首选持续存在,而NDIR光学器件在暖通空调控制中的CO₂受到欢迎。PID在危险品响应和工业卫生活动期间监测VOC的利基作用。

MEMS MOS设备预计在2025年至2030年间实现13.2%的复合年增长率增长,因为半导体生产降低了单位成本,并在硬币大小的封装中实现了多气体识别。机器学习算法补偿交叉敏感性,让单个芯片以情境准确性区分甲烷、氢气和挥发性有机物。孤独工人安全的可穿戴设备和消费电子产品集成这些芯片,实时警告用户危险环境。向MEMS的迁移也降低了功耗,延长了无线节点的电池寿命,并与阻止频繁电池更换的可持续性目标一致。[3]iayu Wang, "Development of Gas Sensors and Their Applications in Health Safety, Medical Detection, and Diagnosis," Chemosensors, 2025, mdpi.com

按应用:工业安全领先,氢气加氢加速

工业安全和流程应用贡献了2024年收入的36%,强调了气体监测在石化、采矿和钢铁运营中的首要重要性。法规要求多层检测,从个人监测器到在本地和集中控制室中报警的固定点阵列。随着设施管理者将气体读数与暖通空调控制连接以进行能源优化和居住者健康,楼宇自动化部署继续上升。医疗设置依赖手术室和呼吸治疗设备中的氧气和麻醉气体传感器。食品饮料生产商使用CO₂和乙醇检测器管理发酵和包装过程,减少变质并确保工人保护。

氢气加氢站代表15.4%复合年增长率的最快增长领域。每个站需要必须承受室外条件、振动和潜在水喷的顶部、坑和压缩机柜检测器。传感器包集成模块化控制面板与自动关闭阀逻辑以满足规范。沿着加利福尼亚I-5走廊和东北拟议中心的早期部署验证了专用氢气检测解决方案的商业案例。随着联邦资助加速建设,拥有认证产品的供应商预期多年积压扩张,加强氢气作为美国燃气传感器市场需求催化剂的作用。

按燃气类型:氢气检测成为增长催化剂

一氧化碳检测器在2024年占28%份额,证明了它们在锅炉、停车库和住宅合规中的普遍作用。硫化氢和二氧化氮等有毒气体保持稳定需求,由炼油厂和化工厂的流程安全法规推动。二氧化碳传感器在与ASHRAE指导一致的室内空气质量方案中获得牵引,特别是在旨在获得WELL或LEED认证的办公改造中。氮氧化物传感器在发电站采用选择性催化还原时在排放控制系统内扩张。

预计以14.8%复合年增长率上升的氢气检测器正在改变供应商路线图。加氢站开发商集成多传感器阵列,将快速光学检测器与较慢催化珠耦合,以保证NFPA 2规则下的冗余。能源部的中心倡议增加了数量需求,导致制造商投资于提供无漂移ppm级敏感性的钯膜MEMS工艺。随着美国燃气传感器市场与氢气基础设施一致,提供认证本质安全型号的组件供应商在电解槽厅、压缩撬和运输拖车中获得早期设计胜利。

地理分析

美国燃气传感器市场为跨越重工业、公用事业、运输、商业地产和住宅规范的全国客户基础提供服务。OSHA危险通信标准和EPA排放限制等联邦规则在所有州统一适用,为固定和便携式检测器创造一致的基线需求。包括ASHRAE 62.1在内的国家建筑标准推动办公室、学校和医疗设施中CO₂和CO监测的广泛应用。大型工业公司通常在多个州部署标准化传感器平台,以简化维护、校准和监管报告。

由基础设施投资和就业法案(IIJA)资助的基础设施倡议刺激了沿国家管道走廊连续甲烷监测器的部署。能源部的氢气中心项目向多个联合体分发赠款,在全国各地的生产、存储和加氢应用中触发氢气检测器订单。从密歇根到南卡罗来纳的汽车组装厂将多气体模块集成到车辆暖通空调系统中,展示了制造和运输细分中空气质量传感器的统一采用。

统一的全国需求鼓励供应商运营集中管理的服务合同、远程诊断和基于云的校准仪表板,支持从阿拉斯加到佛罗里达的安装。分销合作伙伴在关键工业都市维护库存分支,而电子商务渠道将覆盖范围扩展到整个美国燃气传感器市场的中小型企业。这种有凝聚力的国家景观使供应商能够在生产、物流和客户培训中建立规模经济,支持强劲的长期增长前景。

竞争格局

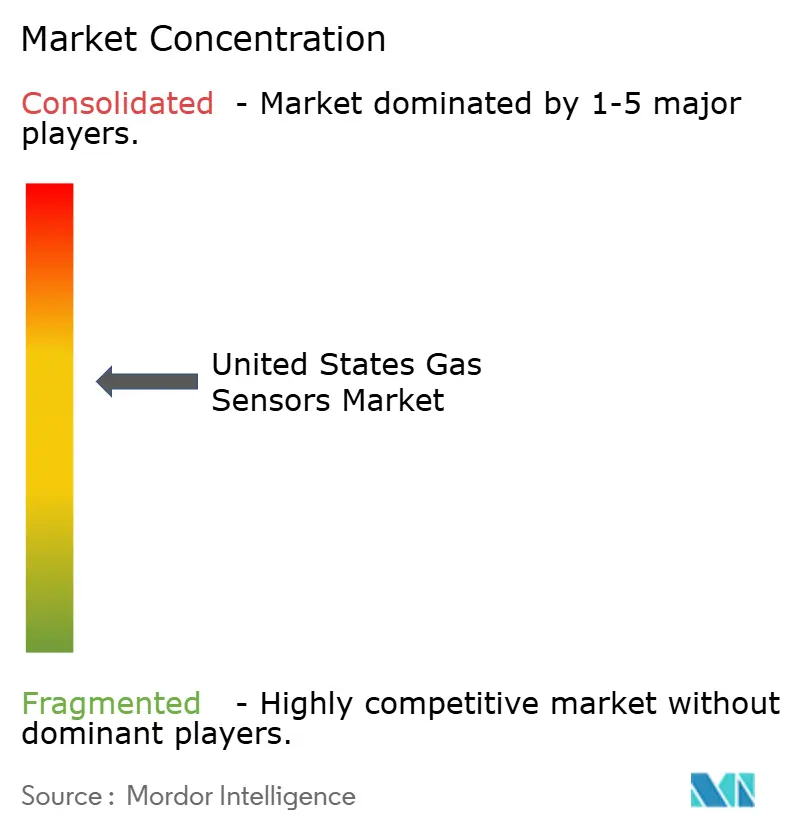

市场集中度适中;前五名参与者持有估计45%的份额,但没有单一公司占主导地位。霍尼韦尔、MSA安全和安费诺高级传感器利用广泛的产品组合和全球服务网络在危险场所应用中保持领导地位。霍尼韦尔2025年推出的Sensepoint XRL Plus强调了向将现场设备与云就绪软件配对的连接平台的转变。MSA对M&C TechGroup 2亿美元的收购增加了流程分析深度,补充了其便携式和固定设备线。

半导体供应商以MEMS产品进入,在尺寸、功效和集成分析方面挑战现有企业。芯片制造商和软件公司之间的合作伙伴关系标志着向以数据为中心的价值主张的转变,其中经常性订阅收入超过硬件利润率。利基参与者专注于特殊气体或超低检测限制,获得研究合同和监管试点。该领域还看到光学传感器专家和无线网络提供商之间的联盟,为关键基础设施客户捆绑连接和网络安全功能。

空白细分包括电池操作物联网节点的低功耗传感器、可穿戴设备的小型化多气体阵列,以及针对氨和电子甲醇等新兴燃料定制的检测器。知识产权申请集中在机器学习算法和传感器融合技术上,突显了将原始数据转换为可操作智能的竞赛。成功的供应商将自己定位为解决方案合作伙伴,提供从硬件到分析、校准和合规文档的完整包,这种方法加强了美国燃气传感器市场内的转换成本和客户忠诚度。

美国燃气传感器行业领导者

-

霍尼韦尔国际公司

-

艾默生电气公司

-

MSA安全公司

-

安费诺高级传感器

-

费加罗美国公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:MSA安全报告其检测细分有机增长4%,引用对连接安全解决方案的强劲需求。

- 2025年2月:环境保护局最终确定了对环氧乙烷灭菌设施更严格的NESHAP规则,要求连续监测。

- 2025年1月:霍尼韦尔推出了具有集成无线连接和设备内边缘处理的Sensepoint XRL Plus。

- 2024年11月:PHMSA在PIPES法案下实施了新的泄漏检测法规,扩大了对先进甲烷传感器的要求。

美国燃气传感器市场报告范围

燃气传感器是化学传感器的一种变体,可以测量其附近组成气体的浓度。这些传感器采用不同技术来量化介质中气体的确切数量。

报告范围涵盖用于不同燃气类型的不同类型燃气传感器及其在广泛行业中的应用。研究还跟踪关键市场参数、潜在增长影响因素和在行业中运营的主要供应商,这支持了预测期间的市场估计和增长率。研究进一步分析了COVID-19对生态系统的整体影响。报告范围包括按类型、燃气类型、技术和应用进行细分的市场规模和预测。市场规模和预测以价值(百万美元)为所有上述细分提供。

| 有线 |

| 无线 |

| 氧气 |

| 一氧化碳 |

| 二氧化碳 |

| 氮氧化物 |

| 碳氢化合物 |

| 其他 |

| 电化学 |

| 光离子化检测器(PID) |

| 固态/MOS |

| 催化珠 |

| 红外线(NDIR) |

| 半导体 |

| 医疗保健 |

| 楼宇自动化 |

| 工业安全和流程 |

| 食品饮料 |

| 汽车 |

| 运输物流 |

| 其他应用 |

| 按类型 | 有线 |

| 无线 | |

| 按燃气类型 | 氧气 |

| 一氧化碳 | |

| 二氧化碳 | |

| 氮氧化物 | |

| 碳氢化合物 | |

| 其他 | |

| 按技术 | 电化学 |

| 光离子化检测器(PID) | |

| 固态/MOS | |

| 催化珠 | |

| 红外线(NDIR) | |

| 半导体 | |

| 按应用 | 医疗保健 |

| 楼宇自动化 | |

| 工业安全和流程 | |

| 食品饮料 | |

| 汽车 | |

| 运输物流 | |

| 其他应用 |

报告中回答的关键问题

美国燃气传感器市场当前价值是多少?

市场在2025年为19.7亿美元,预计到2030年将达到26.7亿美元。

哪种连接类型增长最快?

无线燃气传感器预计从2025年到2030年以11.5%的复合年增长率增长,因为组织转向支持物联网的远程监控。

为什么氢气检测出现快速采用?

氢气中心的联邦资助和严格的安全规范正在推动氢气传感器14.8%的复合年增长率,这是所有燃气类型中最快的。

边缘AI燃气传感器如何改善维护?

设备内分析将原始读数转换为预测性警报,在石油和天然气运营的试点项目中将维护成本削减高达50%。

哪个地区在采用方面显示出最强的监管影响?

加利福尼亚州实施全国最严格的泄漏检测要求,加速了工业工厂和氢气加氢站的传感器部署。

限制小型设施更广泛采用传感器的主要挑战是什么?

高昂的校准和维护成本通常占总拥有成本的40%,阻止了小型运营商部署最佳传感器覆盖。

页面最后更新于: