美国数字标牌市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 9.07 十亿美元 |

| 市场规模 (2030) | 12.92 十亿美元 |

| 增长率 (2025 - 2030) | 7.33% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence美国数字标牌市场分析

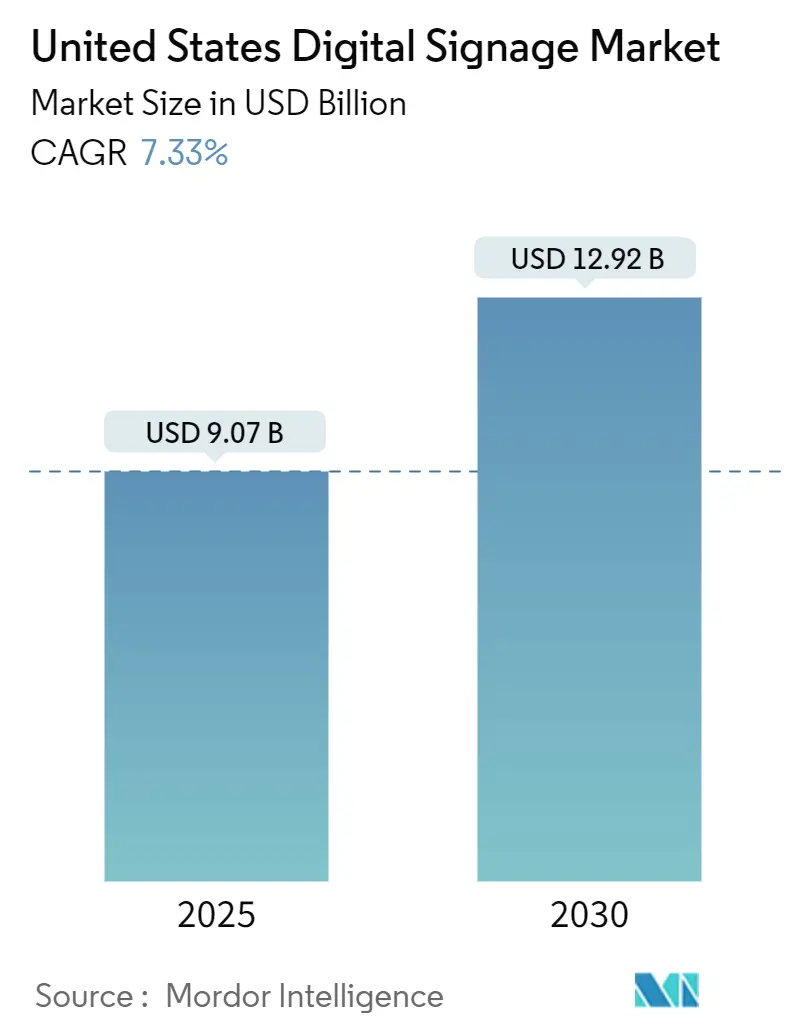

美国数字标牌市场在2025年价值90.7亿美元,预计到2030年将达到129.2亿美元,复合年增长率为7.33%。数字户外媒体(DOOH)库存程序化购买的兴起、大规模零售数字化转型以及显示屏嵌入智能建筑平台是推动美国数字标牌市场当前扩张的三个结构性增长引擎。全国DOOH广告支出与更广泛的户外媒体行业同步增长,该行业在2025年初总收入突破90亿美元,其中约三分之一的收入来自数字格式。硬件仍主导收入,但绩效分析、基于订阅的内容管理系统和创意服务正在将利润池转向经常性软件和服务业务。节能OLED、高亮度LCD和反射式电子纸显示屏为终端用户提供了更广泛的技术选择菜单,使其能够更精确地与场所特定的视觉、可持续性和成本目标保持一致

关键报告要点

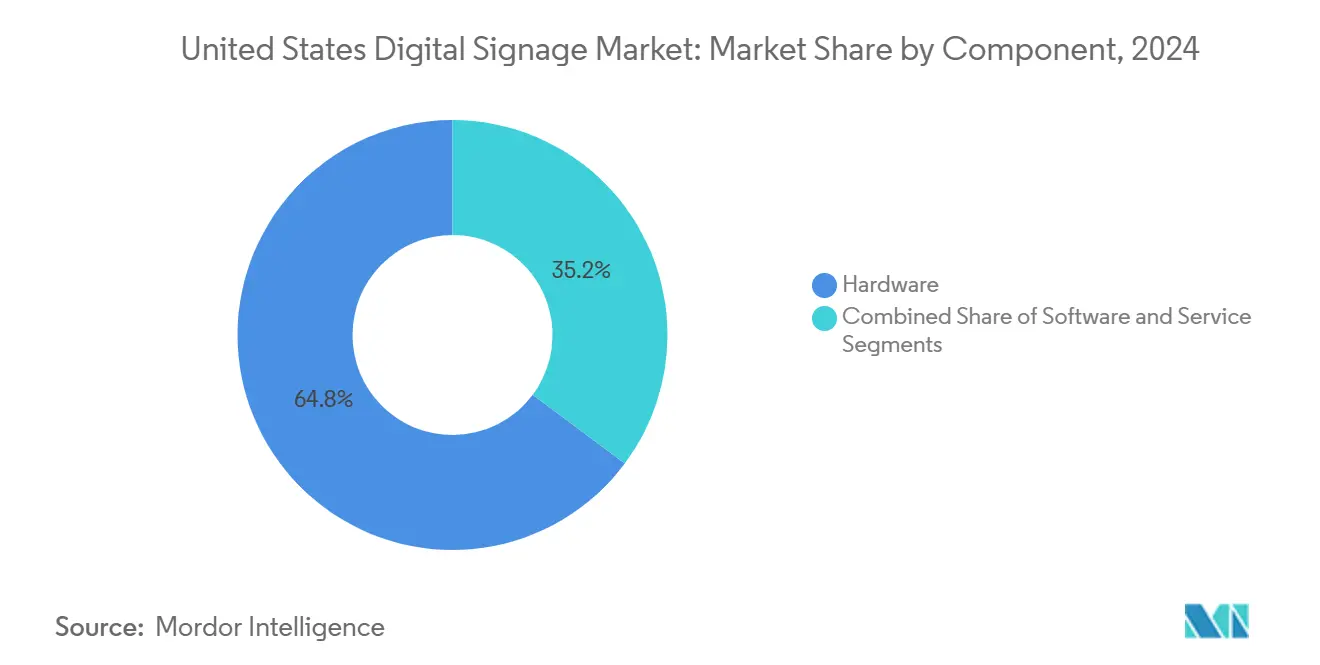

- 按组件分,硬件在2024年占美国数字标牌市场份额的64.8%,而服务预计到2030年将以8.2%的复合年增长率扩张。

- 按显示技术分,LCD/LED解决方案在2024年占收入份额的71.5%;OLED是增长最快的技术,到2030年复合年增长率为9.9%。

- 按屏幕尺寸分,32英寸至52英寸面板在2024年占美国数字标牌市场规模的48.6%;52英寸以上显示屏以10.4%的复合年增长率快速发展。

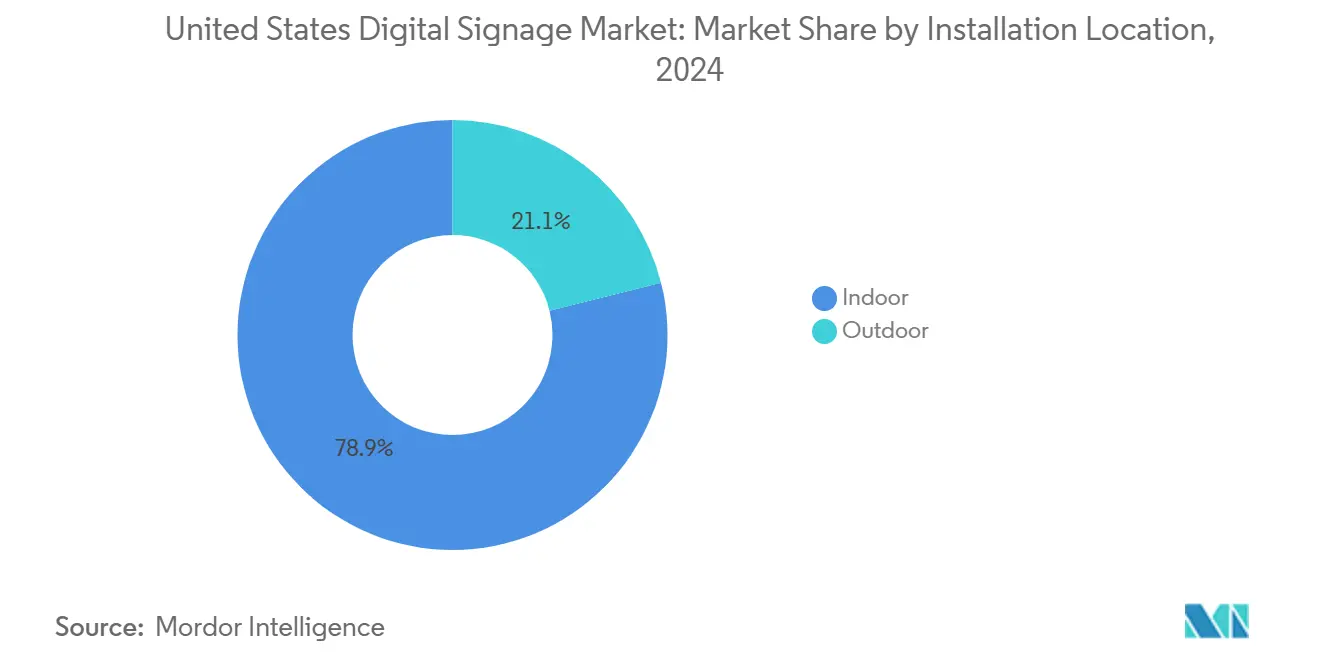

- 按安装位置分,室内部署在2024年占收入的78.9%,而户外安装预计将以12.1%的复合年增长率增长。

- 按终端用户分,零售业在2024年占美国数字标牌市场规模的28.6%,但医疗保健预计将以11.6%的复合年增长率引领增长。

- 按地区分,南部在2024年以34.7%的收入份额领先;西部将以8.1%的复合年增长率在2030年前增长最快。

美国数字标牌市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的约影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 美国DOOH广告支出激增 | +2.1% | 全国性,集中在主要都市区 | 中期(2-4年) |

| 零售数字化转型要求 | +1.8% | 全国性;南部和西部的早期收益 | 短期(≤2年) |

| 一站式数字标牌即服务产品 | +1.3% | 全国性;中西部和东北部中小企业采用 | 中期(2-4年) |

| 情境感知和程序化广告增长 | +1.5% | 城市中心向郊区溢出 | 长期(≥4年) |

| 智能建筑与数字标牌网络集成 | +0.9% | 大城市商业区 | 长期(≥4年) |

| 低功耗电子纸和反射式显示屏 | +0.7% | 政府和教育场所 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

美国DOOH广告支出激增

DOOH程序化交易所现在允许广告主几乎实时交易展示,以此前在静态户外媒体中无法实现的方式提升可测量性和归因。超过四分之三的受调查消费者报告在看到DOOH信息后采取了行动,这加强了广告主对该格式的信心。[1]美国户外广告协会,"户外广告收入超过90亿美元,收入量创历史新高",oaaa.org电信运营商通过高调收购进入该领域,这表明全国光纤和5G网络可以通过广告以及连接性来变现。AI生成的创意迭代缩短了营销活动设置时间,并允许内容根据当地天气、交通或受众人口统计进行调整,这进一步提升了广告支出回报。由于相同的数据层为联网电视购买提供支持,跨屏频次和覆盖管理正变得例行化,将DOOH巩固为全渠道营销的关键支柱。

零售数字化转型要求

实体店仍占美国购物活动的大部分,这促使连锁店将显示屏嵌入过道、货架和收银区,以鼓励增量购买并与电子商务促销同步。零售商正在重新设计店铺,使库存、客户关系工具和视觉信息都从共享的实时数据湖中获取。快餐店的数字菜单板、大型零售店的无限货架信息亭以及杂货店的电子货架标签都是同一必要性的可见体现:在情境中策划、告知和交易。南部和西部的早期部署显示了推广SKU的收入提升,这正在加速其他地区推出的预算批准。

一站式数字标牌即服务产品

企业买家正从一次性显示屏购买转向将硬件、软件、内容和分析作为月度运营费用交付的捆绑服务。供应商宣传保证正常运行时间和集中远程管理,减轻中型市场公司精简IT团队的压力。经常性收入也成为显示屏制造商面对面板价格波动的有吸引力的对冲;因此,大多数一线原始设备制造商现在维护或与云CMS平台和现场服务合作。量化停留时间、人口统计组合和转换率的智能分析模块创建持续反馈循环,为首席财务官提供证明续约合理性的具体ROI指标。

情境感知和程序化广告增长

传感器阵列和数据源现在为基于天气、交通拥堵或社交媒体趋势的实时创意决策提供信息,将营销活动从仅仅动态转向真正的情境感知。自助服务DOOH需求方平台镜像显示或视频广告购买的工作流程,这降低了进入美国数字标牌市场的小品牌的运营壁垒。跨设备重定向--将路边展示与后续移动广告连接--创建连贯的品牌故事和可测量的购买路径。随着可寻址库存扩大,发布商正投资于确认类似在线渠道可见性标准的验证工具,这进一步使DOOH在数字媒体预算内标准化。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的约影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 数据隐私和选择加入合规障碍 | -0.8% | 加利福尼亚州和东北部执行更严格 | 短期(≤2年) |

| 大格式和互动显示屏的高资本支出 | -1.2% | 全国性;对中小企业影响更明显 | 中期(2-4年) |

| 市政亮度和动作法规 | -0.6% | 特定城市(如费城、旧金山) | 中期(2-4年) |

| 半导体组件供应链波动 | -0.5% | 全国性 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

数据隐私和选择加入合规障碍

多个州已颁布与《加利福尼亚消费者隐私法》相似的法规,迫使场所运营商在捕获或处理生物识别和行为数据之前获得明确同意。市政法规现在规范显示亮度--例如,费城将白天最大亮度限制在6,500尼特,夜间450尼特,同时要求自动调光控制。[2]费城市,"数字标牌",codelibrary.amlegal.com此类要求迫使集成商嵌入安全数据管道、审计日志和隐私设计原则,增加了工程和法律成本。全国广告商必须随后为拼凑的当地标准定制营销活动,抑制规模经济。

大格式/互动显示屏的高资本支出

一旦包括结构加固、专用冷却和冗余电源,互动视频墙、手势展示和超大单面板的成本可能是标准数字标牌安装的数倍。资本受限的中小企业通常推迟这些项目或选择较小的非互动替代方案,减缓了某些垂直行业的渗透。快速的产品周期意味着显示屏在机械寿命结束之前就会技术过时,加剧投资风险。在具有严格碳要求的司法管辖区,能耗可能超过可持续性目标,从而为已经很高的初始支出增加长期运营费用。

细分分析

按组件分:服务推动盈利能力转变

硬件细分占收入市场份额的64.8%。服务收入预计将以8.2%的复合年增长率增长,重塑美国数字标牌市场内的价值获取。尽管硬件产生了2024年近三分之二的收入,买家越来越青睐基于云的内容管理、网络监控和分析,将一次性资本支出转换为可预测的运营支出。因此,许多制造商将显示屏、媒体播放器和现场维护捆绑在多年订阅下。全国连锁推出说明服务通过消除临时卡车派遣和跨数千个屏幕自动化内容更新来降低总拥有成本。

托管服务还包括创意开发、数据集成和营销活动优化。这些能力吸引缺乏内部设计或IT资源但寻求最大化参与度的零售商、医疗保健提供商和市政当局。借助检测交通模式和人口统计的AI工具,服务合作伙伴可以部署提高营销活动相关性的情境特定播放列表。向服务的持续迁移预计将推动美国数字标牌市场向更高毛利率概况发展,加强能够资助全国支持网络的公司间的整合。

备注: 购买报告后可获得所有单个细分市场的市场份额

按显示技术分:OLED高端定位

LCD和直视LED继续占收入的71.5%,但OLED的9.9%复合年增长率强调了向高端视觉性能的明显转变。零售旗舰店、企业大堂和高端酒店场所将OLED的近乎无限对比度和超宽视角作为品牌差异化杠杆。西部地区的几个财富500强校园已将入口大堂视频墙从LED迁移到拼接OLED画布,证明了钱包份额的增长。

OLED的能效也与企业可持续发展计划相吻合,这一因素在采用排放报告的司法管辖区具有重要意义。柔性基板允许建筑师将显示屏环绕柱子或创建天花板安装的带状显示,释放刚性LCD无法实现的设计可能性。投影在礼堂中仍属小众,而电子纸则用于朝阳或电池供电的资产。OLED制造成本的持续下降预计将扩大可寻址应用,为该技术在美国数字标牌市场中提供不断增长的足迹。

按屏幕尺寸分:大格式沉浸式趋势

52英寸以上的面板预计将以10.4%的复合年增长率增长,因为场所运营商追求沉浸式故事讲述。一个机场数字通道升级用六个75英寸单元替换了八个46英寸屏幕,减少了60%的边框并提升了停留时间指标。集成商报告,65英寸商用面板的每平方英寸成本已降至20美元以下,增强了大墙安装的ROI模型。

相反,32英寸-52英寸类别保持美国数字标牌市场份额的48.6%,因为它平衡了可见性与安装灵活性。由于空间限制,收银通道、会议室和交通候车亭通常青睐这一中档支架。32英寸以下屏幕满足货架边缘信息传递和共享出行车辆内信息娱乐等利基需求,在这些场景中接近性使更大尺寸不实用。

按安装位置分:户外增长加速

室内环境产生了2024年78.9%的收入,但户外部署正以12.1%的复合年增长率发展,因为基础设施立法将联邦资金引导至交通和市政通信项目。费城国际机场计划将其1,500屏网络增加两倍的计划例证了通过《基础设施投资和就业法》资助的大规模户外升级。[3]StateTech杂志,"机场利用显示屏保持乘客流动",statetechmagazine.com高亮度、IP等级外壳价格昂贵,但也使场所所有者能够通过程序化广告交易将人流或车流变现。

室内安装在零售过道、医疗走廊和企业园区中仍然必不可少。在这里,较低的环境压力扩大了技术调色板,包括OLED和细间距LED。对混合工作通信和实时占用仪表板日益增长的需求进一步锚定了室内量。

按终端用户分:医疗保健转型领导力

零售在2024年保持28.6%的收入份额,但医疗保健11.6%的复合年增长率指向与以患者为中心的设施设计相关的结构性需求。医院大堂的寻路信息亭将平均员工咨询减少了两位数百分比,而候诊室信息娱乐屏幕改善了感知等待时间。符合HIPAA的内容工作流程和抗菌涂层选项为专业医疗保健集成商加强了价值主张。

交通枢纽利用显示屏进行运营警报、登机口变更和实时广告库存,而银行采用数字标牌来加速队列管理和向上销售金融产品。政府机构继续在法院大楼和车管所推出电子纸公告板,理由是可读性和节能。娱乐场所部署超大LED画布来放大现场活动并开辟新的赞助收入流。

美国数字标牌市场地理分析

南部占2024年美国数字标牌市场收入的34.7%,受快速零售建设、亚特兰大和达拉斯机场扩建以及吸引企业总部搬迁的亲商税收制度推动。总部位于该地区的大型快餐连锁店成为得来速菜单板和路边取货屏幕的锚定客户。迈阿密的房地产开发商正将显示屏集成到混合用途项目中,创建既是建筑元素又是收入来源的媒体立面。

西部以8.1%的复合年增长率增长,体现了技术创新与可持续发展要求的融合。硅谷办公室指定连接到智能建筑仪表板的物联网数字标牌,而洛杉矶的娱乐工作室为访客体验和虚拟制作委托沉浸式LED空间。加利福尼亚的能源法规青睐OLED和反射显示技术,推动买家选择支持州气候目标的高效选项。

东北部和中西部呈现稳定但较慢的增长轨迹。东北部密集的交通基础设施为地铁系统中的实时乘客信息显示和DOOH广告库存提供稳定需求。纽约的银行部署合规驱动的信息传递以满足监管披露规则。在中西部,医疗保健网络和大学校园正在跨多个设施聚合采购以标准化硬件和服务合同,从而在不妥协功能集的情况下获得批量折扣。

竞争格局

市场仍然适度分散,前五大供应商仅占出货量的一半多一点。三星、LG、夏普NEC在硬件层面领先,每家都捆绑专有CMS软件和分析以锚定客户关系。一线集成商现在推销"盒装网络"包--商用显示屏、媒体播放器、安装系统和托管内容--按月收费,响应美国数字标牌市场内以服务为主导的转变。

以软件为中心的挑战者利用云原生架构和AI内容引擎,根据实时受众感知数据优化播放列表。这些公司通常与原始设备制造商合作提供白标媒体播放器,使他们能够将研发预算集中在机器学习和营销活动测量仪表板上。整合正在进行中:电信运营商将显示屏视为边缘计算和广告房地产,高价值收购将广告技术堆栈折叠到全国光纤网络中就是证据。

HDBaseT 3.0等技术标准化努力确保4K视频、USB和电源可以通过单根电缆传输多达100米,降低安装复杂性并扩大用例。[4]夏普NEC美国显示解决方案,"HDBaseT "3"用于大型显示器、投影仪、视频墙",news.sharpusa.com早期获得HDBaseT或类似协议认证的制造商在寻求长期互操作性的企业买家中获得竞争优势。利基专家在需要认证的垂直行业中保持定价权--医疗保健的HIPAA、银行业的PCI-DSS或国防设施的MIL-STD冲击等级--从而尽管硬件商品化仍保持竞争领域的活力。

美国数字标牌行业领导者

-

三星电子有限公司

-

松下公司

-

索尼公司

-

思科系统公司

-

NEC公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:费城国际机场将其网络扩展到约1,500个数字显示屏,并宣布计划将该数量增加两倍,通过《基础设施投资和就业法》拨款资助。

- 2025年3月:美国户外广告协会报告称,美国户外媒体总收入首次超过90亿美元,强调了对DOOH激活的持续需求。

- 2024年12月:法国巴黎银行集团的关联公司Solomon Partners预计到2033年全球数字标牌复合年增长率为6%-8.5%,突出了AV即服务动量和更精简的制造碳足迹。

- 2024年6月:三星和LG推出捆绑显示屏、CMS软件和AI分析的端到端数字标牌订阅服务,以推动经常性收入。

美国数字标牌市场报告范围

数字标牌是电子标牌的一个子类别。为了显示数字照片、视频、网站、天气信息、餐厅菜单或文本,数字显示屏采用包括LCD、LED、投影和电子纸在内的技术。

美国数字标牌市场按类型(硬件(LCD/LED显示屏、OLED显示屏、媒体播放器、投影仪/投影屏)、软件、服务)、终端用户垂直行业(零售、交通、酒店、银行金融服务保险、教育、政府)进行细分。市场规模和预测以价值(美元)为单位提供上述所有细分市场。

| 硬件 | LCD/LED显示屏 |

| OLED显示屏 | |

| 媒体播放器 | |

| 投影屏和投影仪 | |

| 其他硬件 | |

| 软件 | |

| 服务 |

| LCD/LED |

| OLED |

| 投影 |

| 电子纸和反射式 |

| 小于32英寸 |

| 32英寸至52英寸 |

| 大于52英寸 |

| 室内 |

| 户外 |

| 零售 |

| 交通 |

| 酒店和快餐 |

| 银行金融服务保险 |

| 教育 |

| 政府和公共机构 |

| 医疗保健 |

| 企业和商业办公室 |

| 娱乐和体育场馆 |

| 东北部 |

| 中西部 |

| 南部 |

| 西部 |

| 按组件 | 硬件 | LCD/LED显示屏 |

| OLED显示屏 | ||

| 媒体播放器 | ||

| 投影屏和投影仪 | ||

| 其他硬件 | ||

| 软件 | ||

| 服务 | ||

| 按显示技术 | LCD/LED | |

| OLED | ||

| 投影 | ||

| 电子纸和反射式 | ||

| 按屏幕尺寸 | 小于32英寸 | |

| 32英寸至52英寸 | ||

| 大于52英寸 | ||

| 按安装位置 | 室内 | |

| 户外 | ||

| 按终端用户 | 零售 | |

| 交通 | ||

| 酒店和快餐 | ||

| 银行金融服务保险 | ||

| 教育 | ||

| 政府和公共机构 | ||

| 医疗保健 | ||

| 企业和商业办公室 | ||

| 娱乐和体育场馆 | ||

| 按地理 | 东北部 | |

| 中西部 | ||

| 南部 | ||

| 西部 |

报告中回答的关键问题

美国数字标牌市场当前规模是多少?

美国数字标牌市场在2025年为90.7亿美元,预计到2030年将达到129.2亿美元。

哪个组件细分增长最快?

包括安装、内容管理和分析的服务预计到2030年将以8.2%的复合年增长率扩张,因为企业青睐订阅模式。

为什么OLED显示屏获得动力?

OLED提供卓越的对比度、宽视角和能源效率,随着高端场所优先考虑视觉冲击和可持续性,复合年增长率达到9.9%。

与室内部署相比,户外安装有多重要?

室内场所仍占2024年收入的78.9%,但由于基础设施资金和程序化广告需求,户外屏幕以12.1%的复合年增长率快速增长。

哪个地区扩张最快?

西部是增长最快的地区,基于技术行业集中、可持续发展要求和风险投资支持的创新,以8.1%的复合年增长率推进。

市场增长的最大约束是什么?

大格式和互动显示屏的高资本支出仍然是更广泛采用的主要制动器,特别是在成本敏感的中小企业中,预计将复合年增长率削减约1.2%。

页面最后更新于: