美国癌症生物标志物市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

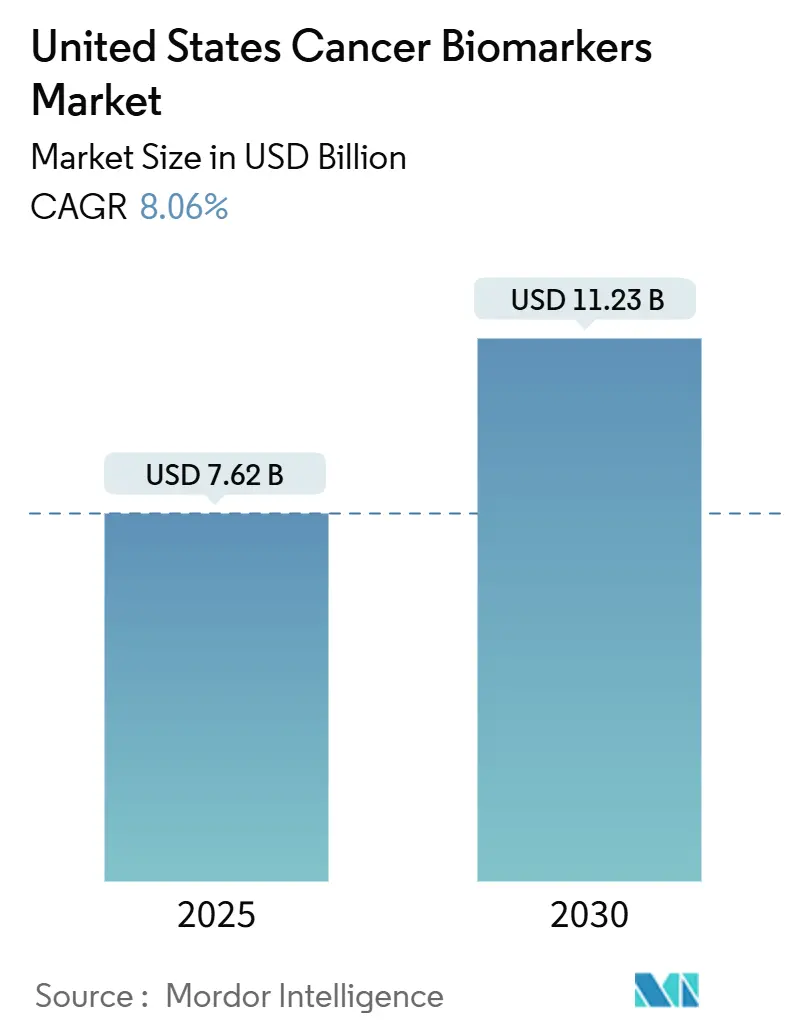

| 市场规模 (2025) | 7.62 十亿美元 |

| 市场规模 (2030) | 11.23 十亿美元 |

| 增长率 (2025 - 2030) | 8.06% CAGR |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多智能美国癌症生物标志物市场分析

美国癌症生物标志物市场在2025年达到76.2亿美元,预计到2030年将达到112.3亿美元,复合年增长率为8.06%。增长轨迹反映了联邦癌症登月计划的资金支持、通过CMS过渡性覆盖途径简化的报销流程,以及液体活检平台的快速临床采用。老龄化群体中癌症发病率上升,特别是在阳光地带各州,维持了需求量,而17个州级覆盖法规降低了患者的自付风险[1]Grace A. Lin, The State of State Biomarker Testing Insurance Coverage Laws,

JAMA Network, jamanetwork.com。FDA关于实验室自主检测(LDTs)的最终规则创建了更清晰的监管路径,降低了新型多组学检测的商业化风险。除了这些自上而下的改革,医院系统继续投资集中化基因组学实验室,缩短周转时间并促进临床医生采用。

报告要点

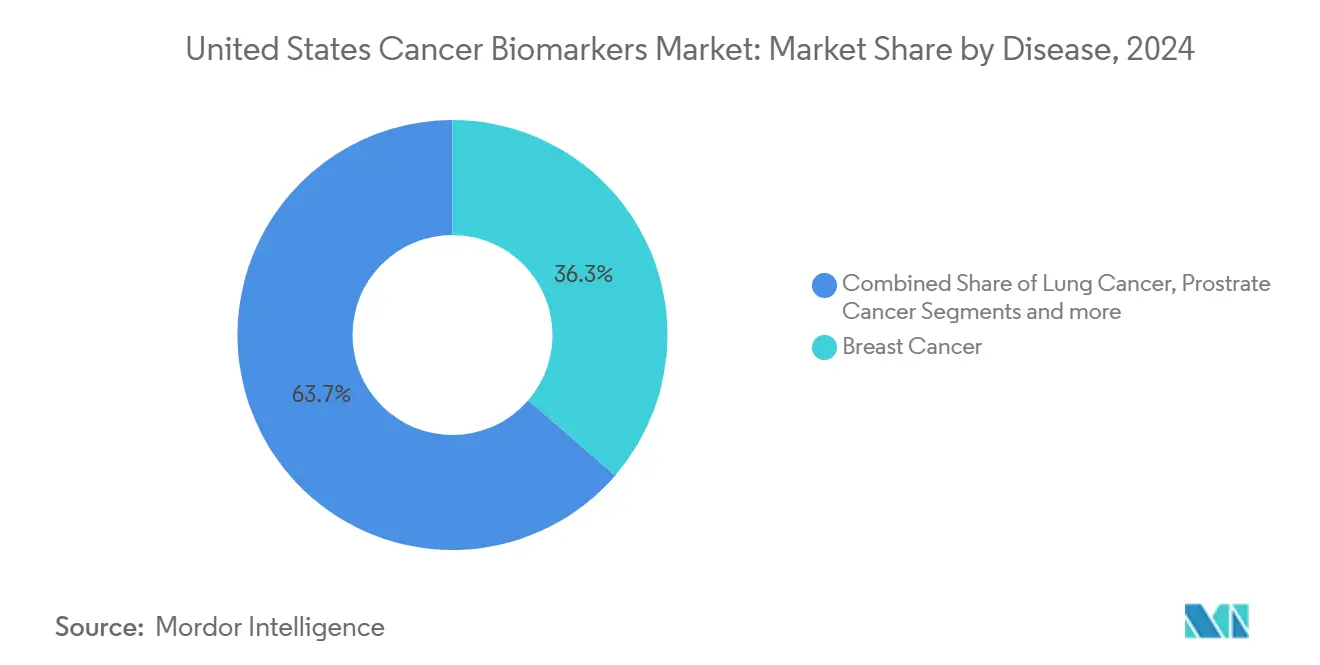

- 按疾病类型,乳腺癌在2024年美国癌症生物标志物市场份额中领先,占36.33%,而前列腺癌预计到2030年将以9.02%的复合年增长率扩张。

- 按生物分子,蛋白质生物标志物在2024年占收入的50.41%;遗传生物标志物以9.11%的复合年增长率发展最快。

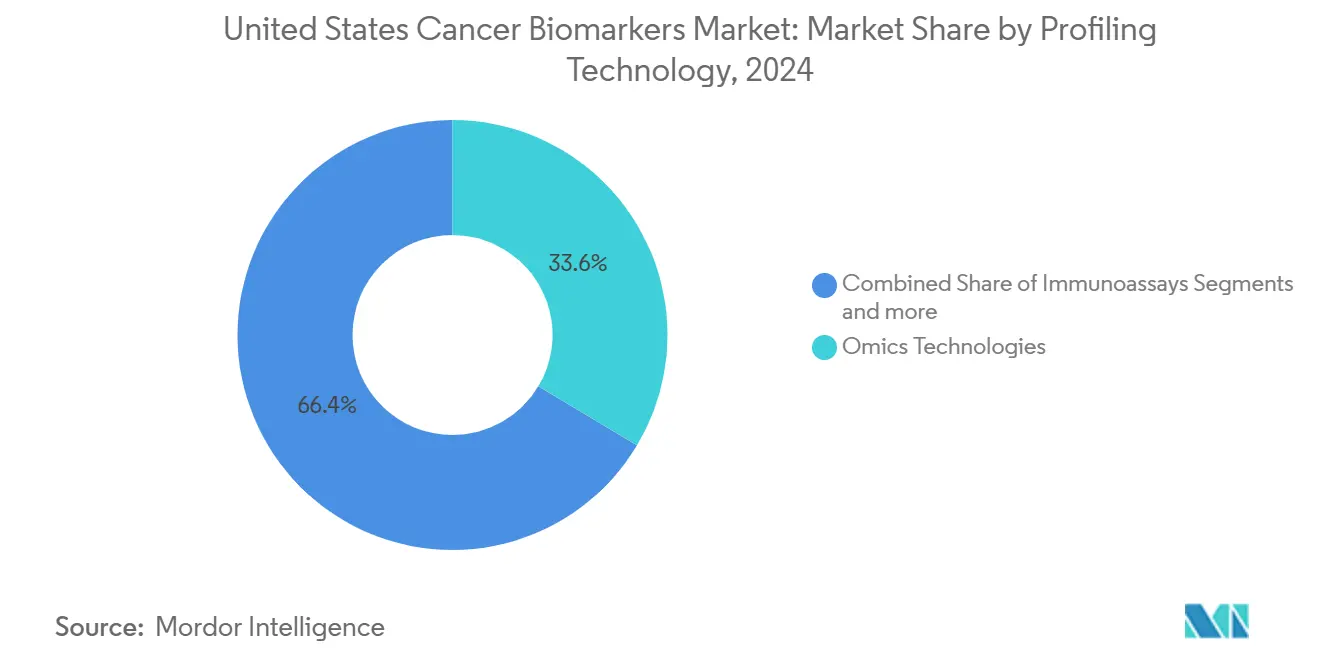

- 按分析技术,组学平台在2024年占收入的33.58%,而免疫检测以8.96%的复合年增长率增长。

- 按终端用户,医院和诊所在2024年持有43.44%的收入份额;临床和参考实验室以9.08%的复合年增长率增长最快。

美国癌症生物标志物市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比(约) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 癌症患病率上升和人口老龄化 | +1.8% | 全国性,集中在阳光地带各州 | 长期(≥4年) |

| 精准医学推动和FDA批准伴随诊断 | +2.1% | 全国性,学术中心早期采用 | 中期(2-4年) |

| 液体活检采用激增,用于微创检测 | +1.5% | 全国性,城市中心引领采用 | 中期(2-4年) |

| 联邦癌症登月计划和NIH资金增加 | +1.2% | 全国性,研究中心 | 短期(≤2年) |

| AI驱动的多组学生物标志物发现 | +0.9% | 全国性,主要卫生系统 | 长期(≥4年) |

| CMS过渡性覆盖新型检测快速通道 | +0.5% | 全国性,医保受益人 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

癌症患病率上升和人口老龄化

癌症发病率现在每年超过200万例诊断,死亡率集中在生物标志物获取仍然稀缺的非大都市县。人口向阳光地带的迁移增加了佛罗里达州、德克萨斯州和亚利桑那州的需求,创造了双重市场动态:城市中心拉动高端多组学检测板,而农村县呈现大量未开发的检测量。CDC地理空间映射显示中西部的死亡率热点,确认了未满足的诊断需求。随着全国中位年龄上升,合并症复杂性推动提供者订购更广泛的检测板,提升每患者平均收入。社区医院的床旁液体活检试点项目削减了物流障碍,但实验室基础设施不足仍限制覆盖范围。这些人口统计学特征确保了远超预测期的持久收入增长。

精准医学推动和FDA批准伴随诊断

FDA在2024年批准了多项高影响伴随检测,包括FoundationOne CDx的更广泛适应症。组织不可知指导现在让药物开发者针对分子改变而不是肿瘤部位,扩大了可检测患者群体。平行的ctDNA草案指导验证了最小残留疾病终点,鼓励付费方报销连续监测。梅奥诊所等学术旗舰机构报告称,相对于窄检测板,综合基因组分析使试验匹配几率翻倍。监管势头通过医院网络级联,推动企业级采用。嵌入电子健康记录的标准化医嘱集进一步规范化检测并缩短决策周期,强化良性采用循环[2]Yiqing Zhao, Real-world Trends, Rural-urban Differences, and Socioeconomic Disparities in Utilization of Narrow versus Broad Next-generation Sequencing Panels,

Cancer Research Communications, aacrjournals.org。

液体活检采用激增,用于微创检测

Guardant Shield获得FDA批准用于结直肠癌筛查,敏感性达83%,而Cologuard Plus达到95%敏感性。来自加拿大的社区医院数据显示液体活检中位三天周转时间,而组织工作流程需要一周时间。约翰斯·霍普金斯研究人员检测到循环肿瘤DNA可提前三年诊断,突出了公共卫生潜力。然而平均每次检测2,800美元的价格限制了成本敏感付费方的采用。提供者正在试点床旁采集方案,将现场抽取与集中测序配对,平衡专业化和获取性。该技术的非侵入性吸引力使其定位于大规模筛查,一旦成本障碍得到缓解[3]Champica Nicholas, Point of Care Liquid Biopsy for Cancer Treatment-Early Experience from a Community Center,

MDPI, mdpi.com。

联邦癌症登月计划和NIH生物标志物研究资金增加

白宫分配了15亿美元用于癌症倡议,其中1.5亿美元专门用于生物标志物资助。国家癌症研究所正在资助专注于早期肿瘤的液体活检验证项目。新启动的癌症学者奖学金旨在通过培养生物标志物专家来缩小人才差距。资助评分现在权衡健康公平计划,将资金引向改善服务不足人群检测准确性的项目。学术-产业联盟利用这些资金加速检测标准化,缩短商业化时间表并降低私人投资者的技术风险。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的影响百分比(约) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高诊断成本和分散的私人付费方报销 | -1.4% | 全国性,在农村和保险不足市场中急性 | 中期(2-4年) |

| 复杂的多机构监管路径 | -0.8% | 全国性,影响较小开发商 | 短期(≤2年) |

| 基因组隐私和数据所有权担忧 | -0.6% | 全国性,隐私意识人群 | 长期(≥4年) |

| 有限的少数族裔生物样本可用性 | -0.4% | 全国性,多元化大都市地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

高诊断成本和分散的私人付费方报销

三分之二的肿瘤学家将保险拒绝作为订购生物标志物的主要障碍。虽然17个州要求覆盖,但商业付费方应用异构标准;联合健康保险和信诺各自发布不同的医疗政策,造成管理摩擦。健康经济模型显示,相比顺序单基因检测,广泛的下一代测序可以削减每患者成本超过50%,但付费方在事先授权期间仍偏爱较窄的检测板。这种分散化减缓了缺乏III期生存数据的新兴检测的市场渗透。医院收入周期团队维护生物标志物"拒绝管理"单位来上诉拒绝,增加的开销阻碍较小中心提供先进检测板。

复杂的多机构监管路径

癌症生物标志物开发者必须满足FDA设备规则、CMS覆盖确定和州CLIA许可,这个三重组合延长了上市时间表。FDA的2024年最终LDT规则设定了四年滑行路径,但小型实验室面临不成比例的高合规工作量。关于AI驱动诊断和ctDNA终点的额外指导迫使迭代提交策略,给监管预算有限的初创公司施压。在同时收集CMS覆盖的真实世界证据时协调FDA批准的检测数据包创造了序列挑战,延迟收入流入。较大平台将这些合规成本分摊到广泛菜单中,提高韧性,而单一生物标志物公司仍然脆弱。

细分分析

按疾病:乳腺癌主导地位掩盖前列腺癌机会

乳腺癌通过针对HER2、ER、PR和多基因表达的完善检测板在2024年产生了美国癌症生物标志物市场收入的36.33%。美国癌症生物标志物市场规模中前列腺癌检测预计以9.02%的复合年增长率扩张,由MyProstateScore 2.0等基于尿液的检测支撑,这些检测移除了侵入性直肠指检。多癌症早期检测(MCED)试点项目也嵌入乳腺癌和前列腺癌特征,强化需求量。泌尿科医生快速采用Decipher和Prolaris基因评分检测信号着进一步上行空间。

创新者利用高风险胚系标记和体细胞突变来为非裔美国男性启用风险分层筛查,这个群体死亡率较高但历史上生物标志物利用率较低。社区推广配合居家尿液采集扩大了对之前筛查不足邮政编码的覆盖。中西部肿瘤学组现在将前列腺癌基因组评分与MRI分类配套以减少不必要的活检,验证该细分市场的成本效益故事。随着PSA特异性限制变得更加明显,指南委员会预期推荐多组学检测板,催化收入。

备注: 购买报告后可获得所有单个细分市场的细分份额

按生物分子类型:遗传生物标志物尽管蛋白质领先仍在加速

蛋白质检测在2024年保持了50.41%的收入地位,因为免疫检测仍嵌入大多数医院实验室的分析仪工作流程中。美国癌症生物标志物市场规模中遗传检测预计以9.11%的复合年增长率上升,随着测序价格下降和伴随诊断标签扩大。赛默飞世尔的Proximity Extension Assay收购增加了超过5,000个高特异性蛋白质靶标,模糊传统生物分子边界并实现集成检测板。

RNA-seq和甲基化特征获得可见性,因为它们相比蛋白质标记证明了更早的检测窗口。然而报销仍偏爱CA 19-9、CEA和PSA等单分析物蛋白质,因为数十年的临床医生熟悉度。质谱蛋白质组学正在进入转化管道以克服抗体交叉反应挑战,但资本支出要求减缓了常规采用。与此同时,循环外泌体和代谢物仍在发现阶段,将遗传和蛋白质生物标志物定位为到2030年的双支柱。

按分析技术:免疫检测在组学领导地位上获得优势

组学平台--基因组学、转录组学、蛋白质组学和代谢组学--在2024年持有33.58%的收入份额并支撑综合临床决策支持。免疫检测记录8.96%的复合年增长率,因为自动化分析仪和桌面仪器在中级医院中扩大了癌症检测板能力。皇家马斯登NHS机器人基因组学实验室通过集成液体处理器将样本通量翻倍,信号着自动化如何扩展精准检测。

正在研究的微流控生物传感器承诺在30分钟内进行床旁检测,但当前CLIA豁免障碍将其限制在研究环境中。基于成像的分子诊断利用放射性药物来可视化标记表达,这是一个预期随着FDA批准治疗诊断配对而扩展的利基。AI策划的生物信息学管道现在摄取多模式数据,缩短解释时间表并改善报告标准化,从而巩固组学作为支柱,同时免疫检测填充快速周转利基。

备注: 购买报告后可获得所有单个细分市场的细分份额

按终端用户:实验室集中化加速市场转移

医院和诊所在2024年占43.44%的收入,但临床和参考实验室预计以9.08%的复合年增长率超越,随着复杂性增加。中央实验室通过大容量测序仪和专业生物信息学家确保规模经济,实现每样本成本压缩。美国癌症生物标志物市场份额中参考实验室的份额上升,因为社区医院外包组织和血液检测板,保留床旁免疫检测用于当日决策。

制药制造商依靠第三方实验室进行试验入组生物标志物资格,注入额外增长。为了保持相关性,医院网络采用轮辐模式:标本在本地收集并路由到中央基因组学核心,结果界面回电子记录。这种混合模式促进及时医生访问,同时利用集中专业知识。远程病理学进展进一步弥合城乡分歧,让参考实验室远程审查数字切片并推荐伴随检测。

地理分析

沿海大都市的学术医疗中心作为先进生物标志物采用的先锋,但访问差距持续存在。只有36.6%的美国人口居住在国家癌症研究所指定综合中心一小时车程内,而16.4%面临超过四小时的通勤。这些差异塑造了分化的美国癌症生物标志物市场,城市集群需要高多重检测板,农村地区倾向于较低成本的单分析物。

州政策分歧具有实质影响。十七个州执行生物标志物覆盖法规,相比非法规州将索赔批准率提高22个百分点。德克萨斯州和佛罗里达州等阳光地带市场结合快速增长的老年人口和有利报销,提供高于平均水平的收入增长。中西部死亡率热点强调潜在需求;堪萨斯州和密苏里州的提供者系统部署移动静脉穿刺团队在缺乏肿瘤学诊所的县收集液体活检样本,播种未来检测量。

COVID-19大流行加速的远程医疗扩张减少了物流障碍,允许肿瘤学家将MyProstateScore等检测的收集套件直接邮寄给患者。在宽带覆盖强劲的地方,主要是东北部各州,采用率最强。联邦癌症登月计划资助评分现在奖励扩大农村准入的项目,促使学术中心在阿巴拉契亚山脉和平原建立辐射实验室。综合来看,这些倡议逐步均衡生物标志物利用的地理分布,尽管完全趋同在2035年之前仍不太可能。

竞争格局

美国癌症生物标志物市场呈现适度集中。赛默飞世尔、罗氏、Guardant Health、Exact Sciences和Illumina组成顶级梯队。赛默飞世尔31亿美元收购Olink加强了其蛋白质组学台,在其Ion Torrent测序仪上实现多重检测板。罗氏承诺500亿美元投向美国诊断和基因治疗能力,信号着对国内生物标志物增长的信心。

战略联盟主导进入市场策略。Illumina与Tempus AI合作增强生物信息学,而赛默飞世尔与拜耳共同开发伴随诊断。初创公司利用AI优化生物标志物发现中的白色空间,但监管成熟度和付费方准入仍然是门槛因素。适度分散持续存在,因为检测复杂性阻碍广泛产品标准化;付费方单独报销菜单项目而不是捆绑,稀释范围经济。随着FDA对LDTs的监督收紧,资本充足的公司定位于整合无法吸收合规成本的较小实验室,在预测期内推动增量集中。

美国癌症生物标志物行业领导者

雅培实验室

赛默飞世尔科技

生物梅里埃

Illumina公司

罗氏公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:美因茨生物医学开始其PancAlert血液检测项目的下一阶段,用于早期胰腺癌检测。

- 2025年6月:Guardant Health获得FDA突破性设备认定,其Shield多癌症检测特异性达98.6%。

- 2025年4月:罗氏宣布500亿美元美国投资计划,涵盖诊断和基因治疗能力扩张。

- 2025年1月:罗氏宣布500亿美元美国投资计划,涵盖诊断和基因治疗能力扩张。

美国癌症生物标志物市场报告范围

根据报告范围,生物标志物是可用于指示疾病状态的化学、物理或生物学参数。肿瘤学生物标志物提供高速、非侵入性癌症诊断,并增强癌症检测和筛查。癌症生物标志物市场按疾病、类型、分析技术进行细分。

| 乳腺癌 |

| 肺癌 |

| 前列腺癌 |

| 结直肠癌 |

| 宫颈癌 |

| 其他癌症 |

| 蛋白质生物标志物 |

| 遗传生物标志物 |

| 其他 |

| 组学技术 |

| 影像技术 |

| 免疫检测 |

| 其他 |

| 医院和诊所 |

| 临床和参考实验室 |

| 制药和生物技术公司 |

| 其他 |

| 按疾病 | 乳腺癌 |

| 肺癌 | |

| 前列腺癌 | |

| 结直肠癌 | |

| 宫颈癌 | |

| 其他癌症 | |

| 按生物分子类型 | 蛋白质生物标志物 |

| 遗传生物标志物 | |

| 其他 | |

| 按分析技术 | 组学技术 |

| 影像技术 | |

| 免疫检测 | |

| 其他 | |

| 按终端用户 | 医院和诊所 |

| 临床和参考实验室 | |

| 制药和生物技术公司 | |

| 其他 |

报告中回答的关键问题

美国癌症生物标志物市场的当前规模是多少?

该市场在2025年价值76.2亿美元,预计到2030年达到112.3亿美元,复合年增长率为8.06%。

哪种癌症类型产生最多生物标志物收入?

乳腺癌领先,2024年贡献36.33%的收入,得到常规HER2和多基因表达检测的支持。

液体活检检测为什么获得关注?

它们提供侵入性较小的样本采集、平均三天的更快周转时间,以及结直肠癌等新筛查适应症,尽管高定价仍然是约束。

FDA的LDT最终规则将如何影响检测开发者?

它在四年内逐步取消执行自由裁量权,要求大多数实验室自主检测获得FDA许可,有利于能够管理增加合规负担的资本充足公司。

哪个终端用户细分增长最快?

临床和参考实验室以9.08%的复合年增长率扩张,因为复杂基因组检测的集中化提供规模经济和更高质量保证。

页面最后更新于: