英国兽医保健市场规模和份额

市场概述

| 研究期 | 2021 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2021 - 2023 |

| 市场规模 (2025) | 3.63 十亿美元 |

| 市场规模 (2030) | 5.17 十亿美元 |

| 增长率 (2025 - 2030) | 7.45% CAGR |

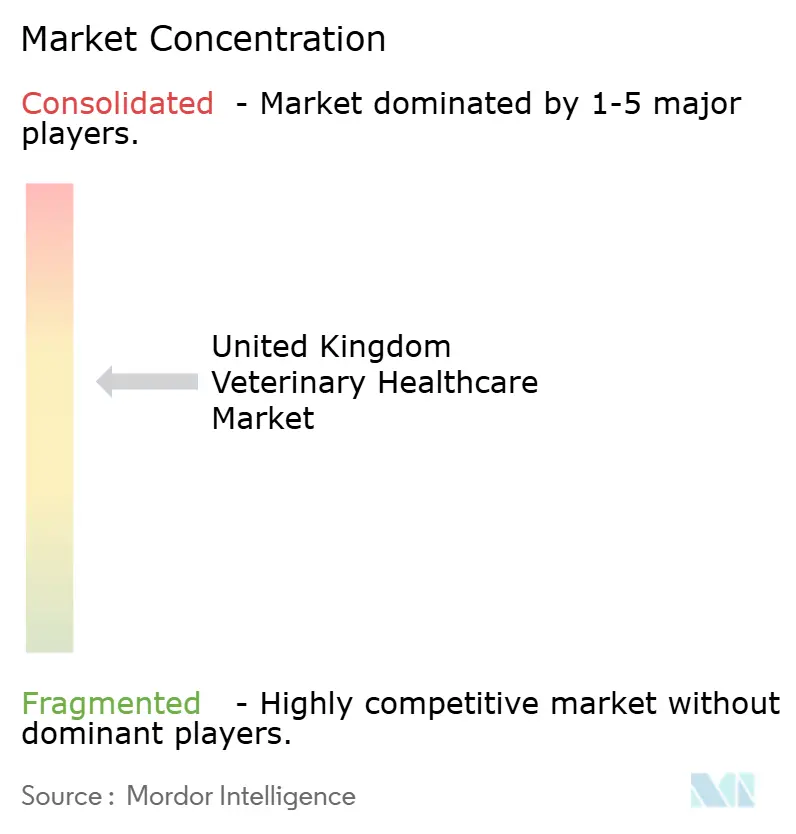

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

睿智信息英国兽医保健市场分析

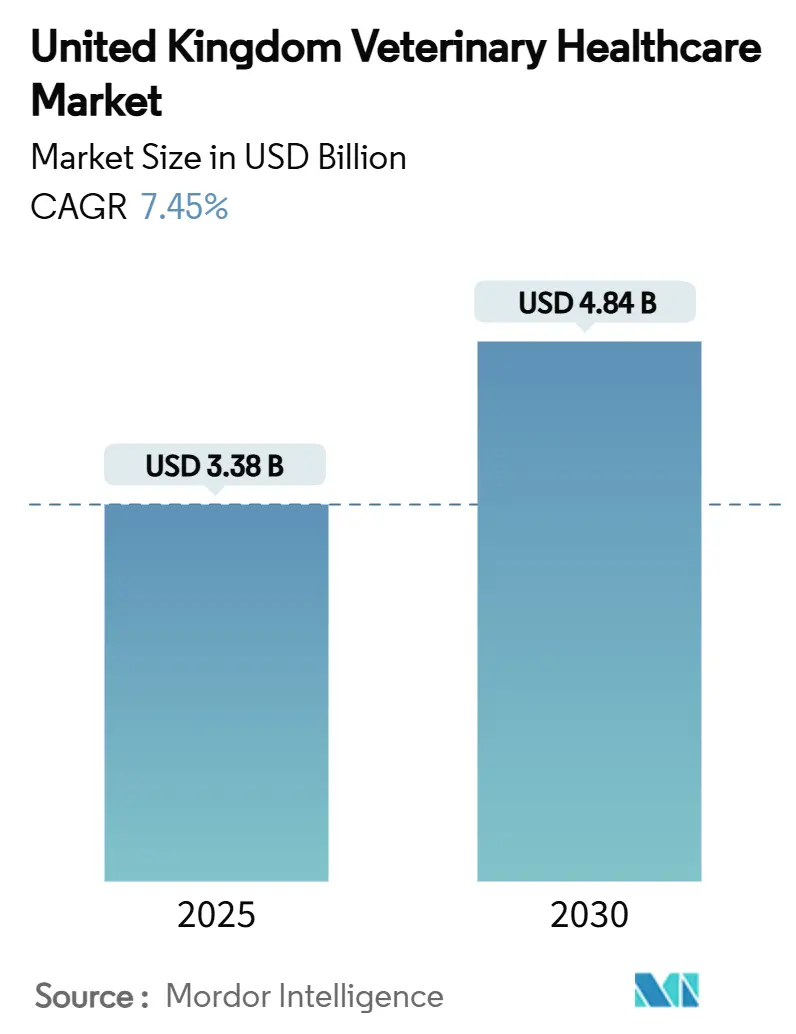

英国兽医保健市场规模在2025年达到33.8亿美元,预计到2030年将达到48.4亿美元,在预测期内以7.45%的复合年增长率增长。伴侣动物拥有率已上升至60%的家庭,这一结构性需求驱动因素缓解了市场受英国脱欧相关供应重组的影响。执业集团间的整合强化了采购能力并加速了技术采用,但也加强了旨在保护消费者选择的监管审查。即时检测、人工智能(AI)诊断和长效杀虫剂的快速升级提升了临床标准,同时为执业机构拓宽了收入来源。与此同时,畜牧业经营者因反复的H5N1警报而扩展生物安全计划,为疫苗和监测服务奠定了稳定的需求量。

关键报告要点

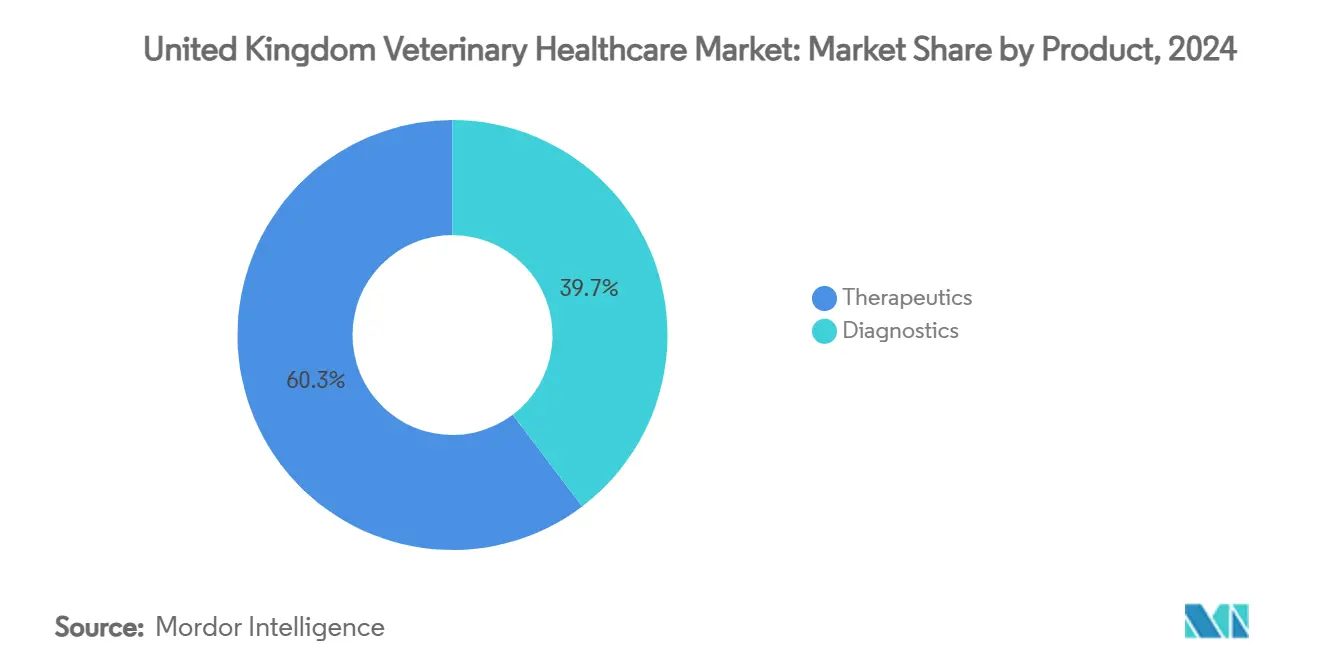

- 按产品分类,治疗药物在2024年以60.32%的市场份额领先英国兽医保健市场;诊断预计到2030年将实现7.67%的复合年增长率。

- 按动物类型分类,狗和猫在2024年占英国兽医保健市场规模的45.32%,而家禽在2030年前以8.01%的复合年增长率增长。

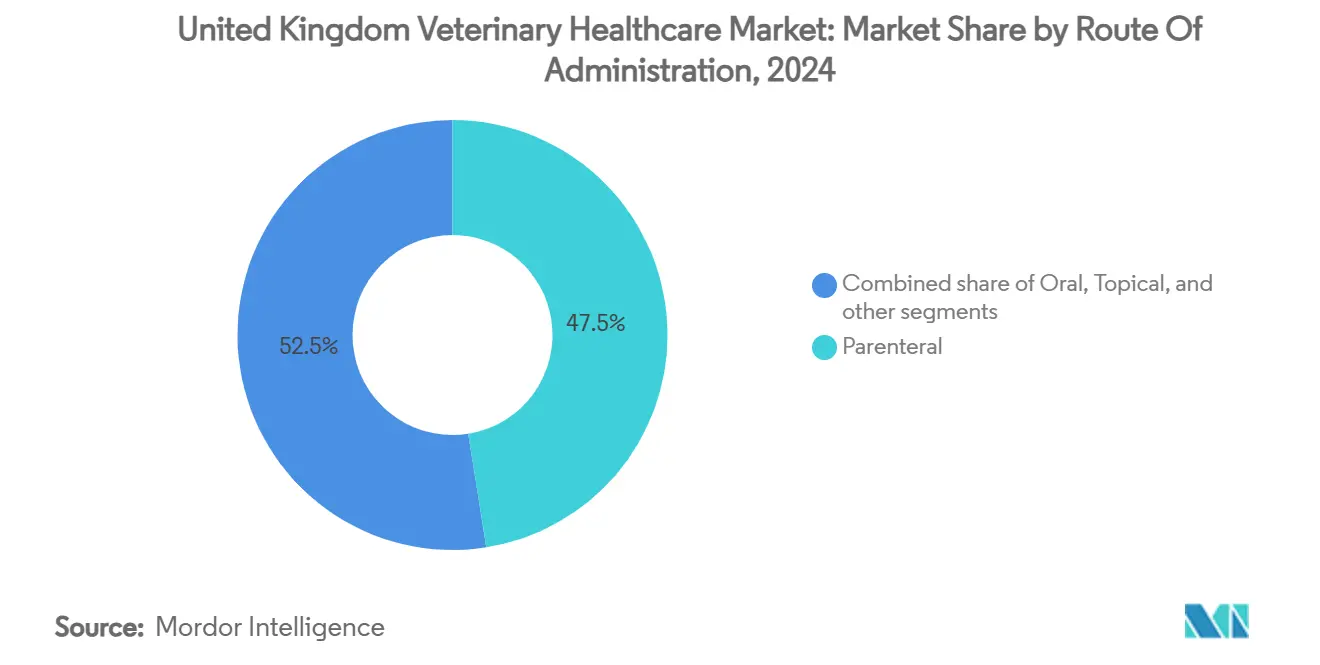

- 按给药途径分类,注射给药在2024年占英国兽医保健市场规模的47.54%份额;口服制剂到2030年以7.77%的复合年增长率扩张。

- 按终端用户分类,兽医院和诊所在2024年占收入份额的56.32%,而即时检测环境记录了到2030年最快的预计复合年增长率8.54%。

英国兽医保健市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 兽医治疗和诊断技术进步 | +1.8% | 英国全境,在城市中心最强 | 中期(2-4年) |

| 伴侣动物拥有量和支出增长 | +2.1% | 英国全境,英格兰东南部最高 | 长期(≥4年) |

| 人畜共患病风险下畜牧业健康管理需求上升 | +1.2% | 英国农村;苏格兰、威尔士重点 | 短期(≤2年) |

| 企业兽医执业网络扩张 | +1.5% | 全国主要都市区 | 中期(2-4年) |

| 宠物保险和健康计划采用率提升 | +1.3% | 英国全境,伦敦和米德兰地区明显 | 中长期(3-5年) |

| 政府和监管部门对"同一健康"倡议的支持 | +1.0% | 英国全境,公共部门集中 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

兽医治疗和诊断技术进步

硕腾的Vetscan Imagyst等人工智能平台现在可在几分钟内提供现场细胞学检查,释放稀缺的临床医师从事更高价值的工作并减少诊断错误率。便携式红外热成像和可穿戴传感器扩展了对牲畜的连续监测,触发早期警报以减少群体层面的损失[1]英国政府,'兽医药品(修正等)条例2024',gov.uk。与诊所内设备连接的集成远程医疗门户培育混合工作流程,扩大了对农村社区的覆盖。爱德士的inVue分析仪展示了模块化化学、血液学和尿液分析工作站如何将完整的实验室能力压缩到台面空间,实现同次访问治疗决策。默沙东BRAVECTO咀嚼片等长效杀虫剂将给药间隔延长至12周,加强了主人的依从性,同时减少了抗菌药物的使用。

伴侣动物拥有量和支出增长

2024年有1720万英国家庭拥有宠物,狗和猫的数量每年增长150万只。主人将动物视为家庭成员,提升了对曾经仅限于人类医学的肿瘤、骨科和行为服务的需求。男性现在占成年猫收养的27%,而女性为18%,这一变化将产品和服务偏好转向技术驱动的便利性[2]英国宠物食品,'宠物人口调查2024',ukpetfood.org。老年宠物需要慢性疾病管理,延长了每只动物的终生支出。疫情封锁期间建立的情感资本维持了为优质诊断服务付费的意愿,推动收入增长超越纯粹的数量增长。

人畜共患病风险下畜牧业健康管理需求上升

政府在2024年将H5N1大流行威胁等级提升至4级,强化了动物和公共健康之间的战略联系。农场健康规划采用率跃升至73%的农场,其中85%的计划由兽医主导,高于2012年的65%。蓝舌病框架下的严格移动管制需要兽医认证,增加了在农场服务的频率。北爱尔兰对在大不列颠注册药品的依赖迫使本土化供应解决方案,以在英国脱欧驱动的分销摩擦中维持福利标准。

企业兽医执业网络扩张

企业所有权从2013年的10%增长到2024年的近60%,催化了竞争与市场管理局(CMA)对价格透明度的调查。玛氏宠物护理2025年收购Linnaeus为其初诊网络增加了转诊深度,展示了多层次整合战略。CVS集团的458个站点足迹创造了6.473亿美元收入,展示了支持先进影像和专科手术投资的规模经济。集中采购和标准化协议提升了临床一致性,但CMA警告在当地竞争削弱的情况下可能对消费者造成潜在伤害。

限制因素影响分析

| 限制因素影响分析 | (~)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 兽医服务和产品成本不断上涨 | -1.4% | 英国全境,大城市最为严重 | 短期(≤2年) |

| 熟练兽医专业人员可获得性有限 | -1.1% | 英国农村;英格兰北部、苏格兰 | 中期(2-4年) |

| 假冒和劣质药品盛行 | -1.0% | 全国在线和非正式供应渠道 | 短期(≤2年) |

| 市场整合影响供应商议价能力 | -0.8% | 英国全境,特别是企业执业集群 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

兽医服务和产品成本不断上涨

自2014年以来,平均兽医发票已攀升60%,加剧了可负担性障碍,促使一些主人推迟治疗。狗信托报告客户在选择性护理与预算约束之间权衡,表明弹性需求可能抑制整体增长。40%的诊所员工表示收入目标影响临床决策,引发CMA审查。爱德士注意到2024年访问频率下降2.1%,尽管价值有所增长,突显了预防护理细分市场的价格敏感性。

熟练兽医专业人员可获得性有限

欧盟来源的兽医师注册在2019年至2021年间下降了68%,收紧了劳动力供应。食品标准局警告公共安全检查人手不足,苏格兰食品标准局30名兽医师中只有一名英国本国人[3]食品安全杂志,'兽医短缺威胁检查',foodsafetymagazine.com。苏格兰农村学院的新学校将扩大毕业生产出,但近期短缺迫使执业机构缩短营业时间或拒绝病例,特别是在偏远地区。

细分分析

按产品:尽管治疗药物占主导地位,诊断驱动创新

治疗药物在2024年创造了英国兽医保健市场60.32%的份额,反映了对疫苗、杀虫剂和抗感染药物的根深蒂固的需求。诊断以7.67%的复合年增长率增长,因为即时检测设备和人工智能分析缩短了从样本到治疗的路径。免疫诊断目前主导收入,而分子检测在抗性谱分析方面快速扩展。便携式超声和数字放射学嵌入初级护理,取代转诊并释放辅助费用。在治疗药物内,疫苗接种因生物安全意识提高而加速,而含抗菌药物的饲料添加剂面临监管阻力,推动制造商转向精准营养替代品。

诊断投资与循证协议保持一致,降低药物过度使用并改善结果,进一步锚定循环消耗品收入。人工智能平台在不到八分钟内分类细胞学切片,实现当日肿瘤干预。随着执业集团聚合,分析仪的批量采购降低了每次检测成本,即使在中等层次的诊所也扩大了对先进检测的获取。

备注: 购买报告后可获得所有细分市场的份额

按动物类型:伴侣动物领先,家禽加速发展

狗和猫在2024年占英国兽医保健市场规模的45.32%,得到1350万只狗和1250万只猫需要常规、急诊和专科护理的支持。家禽预计以8.01%的复合年增长率扩张,因为严格的禽流感监测加强了对商业鸡群的兽医监督。马匹需求保持稳定,由体育和休闲骑行推动,而反刍动物健康计划在气候适应压力下获得关注。猪业经营者采用现代可追溯性,但非洲猪瘟警戒保持兽医认证量高企。

宠物人性化驱动化疗、MRI扫描和行为治疗的采用,提升每次访问的平均支出。家禽生产者将兽医嵌入生物安全治理,减少疾病爆发的停机成本。2024年H5N1跨物种传播到绵羊强调了多物种监测框架日益增长的需求。

按给药途径:尽管注射给药领先,口服给药增长

注射制剂在2024年占英国兽医保健市场47.54%的份额,在急诊和大规模免疫中因快速反应而受到青睐。口服产品以7.77%的复合年增长率发展,因为咀嚼片和适口片剂提升了主人的依从性。外用创新延长跳蚤和蜱虫控制持续时间,而吸入和植入设备代表慢性治疗的利基市场。长期分子减少给药频率,减轻宠物和农场动物的压力。在畜牧业中,注射剂保持优势,因为统一剂量确保爆发期间全群保护。

以便利为导向的主人支持每季度一次的口服杀虫剂,将效力与便利相结合,这一模式如果抗菌药物管理允许,可能会迁移到预防性抗生素。与此同时,注射制剂锚定大动物程序,其中精确剂量和快速动力学超过给药不适感。

备注: 购买报告后可获得所有细分市场的份额

按终端用户:即时检测转变传统执业模式

兽医院和诊所在2024年创造了56.32%的收入,涵盖普通执业、转诊和急诊环境。即时检测设施预计以8.54%的复合年增长率增长,由将周转时间从数天缩短到数分钟的紧凑分析仪推动。参考实验室在PCR面板和组织病理学等复杂检测方面保持相关性,而学术界支持证据生成和专科培训。

内部检测生态系统连接硬件、试剂和云分析,创造高毛利、循环消耗品流。企业所有者利用批量折扣为每个站点配备集成血液学、化学和尿液分析模块,在网络范围内标准化协议。远程会诊覆盖允许专家审查实时数据,在不进行物理扩张的情况下扩大地理覆盖。

地理分析

英格兰,特别是东南部,锚定伴侣动物收入,反映了宠物主人的密度和强劲的可支配收入。苏格兰强调畜牧服务;其新的兽医学校解决了慢性劳动力缺口并促进食用动物医学研究。威尔士专注于在地方性疾病跟进计划资助下的绵羊项目,而北爱尔兰因其85%的动物药品在大不列颠注册而面临与英国脱欧相关的供应风险。全国农村地区面临限制大动物服务的临床医师短缺,尽管需求上升。城市集群受益于企业整合,实现MRI套件和24小时急诊中心,尽管城市和农村之间的价格差距扩大。

岛国的天然海上边界有助于生物安全,但在疫情爆发时使物流复杂化,需要迅速的进口管制,正如2024年匈牙利口蹄疫检测后所证明的那样。气候压力首先冲击南部各郡,延长了寄生虫季节并推动更早的疫苗接种周期,而北部地区在更冷、更湿的条件下应对呼吸道问题。

竞争格局

市场适度集中。CVS集团、IVC Evidensia、Pets at Home和玛氏宠物护理的Linnaeus主导企业执业所有权,给予它们在采购和技术部署方面的影响力。玛氏在2025年7月通过Linnaeus深化其转诊网络,将肿瘤学、神经学和心脏病学专家合并在一个伞下。

CVS投资人工智能分诊软件和送货上门药房,加强无缝客户体验。IVC Evidensia试点移动诊所以覆盖服务不足的农村区域。诊断巨头硕腾和爱德士与企业连锁店合作嵌入专有分析仪,锁定试剂收入和数据订阅。

监管机构介入以控制定价。CMA正在进行的调查可能要求透明的费用披露和仿制药处方选择,可能重塑收入模式。与此同时,制药企业延伸到服务领域:默沙东的BRAVECTO营销将产品与执业教育结合,礼来与Medgene在准备在英国推出的H5N1疫苗上结盟。

英国兽医保健行业领导者

勃林格殷格翰

默沙东动物保健

维克动物保健

赛华动物保健

礼来动物保健

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:玛氏宠物护理完成对Linnaeus集团的收购,为其英国网络增加了5个转诊中心和82个初诊站点,深化了英国兽医服务领域的垂直整合。

- 2025年6月:硕腾在全国推出Vetscan Imagyst分析仪的AI Masses细胞学模块,为英国诊所提供实时切片解读并加速向人工智能赋能的即时诊断转变。

- 2025年4月:兽医药品监管局批准了默沙东动物保健最新的BRAVECTO咀嚼片用于犬类寄生虫控制。

- 2025年4月:兽医药品监管局授权默沙东动物保健最新的BRAVECTO咀嚼片,为犬类延长12周口服寄生虫保护并为英国伴侣动物从业者拓宽治疗选择。

- 2025年1月:更新的兽医药品(修正等)条例取消了营销许可续期并强化了药物警戒规则,现代化对在英国销售的所有动物健康产品的监督。

- 2025年1月:默克动物保健获得VECOXAN杀虫剂品牌的全球权利,在英国加强其反刍动物健康产品线。

英国兽医保健市场报告范围

根据报告范围,兽医保健可定义为与诊断、治疗和预防动物疾病相关的科学。畜牧动物生产重要性的增加正在推动兽医保健市场的增长。英国兽医保健市场按产品和动物类型细分。产品细分进一步分为治疗药物和诊断。治疗药物细分进一步分为疫苗、杀虫剂、抗感染药物、药物饲料添加剂和其他治疗药物,而诊断细分分为免疫诊断检测、分子诊断、诊断影像、临床化学和其他诊断。动物类型细分进一步分为狗和猫、马、反刍动物、猪、家禽和其他动物。报告为上述细分提供价值(美元)。

| 治疗药物 | 疫苗 |

| 杀虫剂 | |

| 抗感染药物 | |

| 药物饲料添加剂 | |

| 其他治疗药物 | |

| 诊断 | 免疫诊断检测 |

| 分子诊断 | |

| 诊断影像 | |

| 临床化学 | |

| 其他诊断 |

| 狗和猫 |

| 马 |

| 反刍动物 |

| 猪 |

| 家禽 |

| 其他动物类型 |

| 口服 |

| 注射 |

| 外用 |

| 其他给药途径 |

| 兽医院和诊所 |

| 参考实验室 |

| 即时/内部检测环境 |

| 学术与研究机构 |

| 按产品 | 治疗药物 | 疫苗 |

| 杀虫剂 | ||

| 抗感染药物 | ||

| 药物饲料添加剂 | ||

| 其他治疗药物 | ||

| 诊断 | 免疫诊断检测 | |

| 分子诊断 | ||

| 诊断影像 | ||

| 临床化学 | ||

| 其他诊断 | ||

| 按动物类型 | 狗和猫 | |

| 马 | ||

| 反刍动物 | ||

| 猪 | ||

| 家禽 | ||

| 其他动物类型 | ||

| 按给药途径 | 口服 | |

| 注射 | ||

| 外用 | ||

| 其他给药途径 | ||

| 按终端用户 | 兽医院和诊所 | |

| 参考实验室 | ||

| 即时/内部检测环境 | ||

| 学术与研究机构 | ||

报告回答的关键问题

2025年英国兽医保健市场规模有多大?

价值33.8亿美元,预计到2030年复合年增长率为7.45%。

哪个产品类别扩张最快?

诊断实现最高增长率7.67%,超过治疗药物。

为什么家禽健康支出快速上升?

持续的禽流感监测和更严格的生物安全规则推动家禽细分市场以8.01%的复合年增长率增长。

是什么推动了诊所向即时检测的转变?

紧凑型分析仪在几分钟内提供实验室质量的结果,改善治疗速度和客户满意度,同时产生循环消耗品收入。

整合如何影响兽医服务定价?

企业执业所有权接近60%引起CMA审查,因为费用上涨,呼吁更大透明度。

页面最后更新于: