英国可再生能源市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

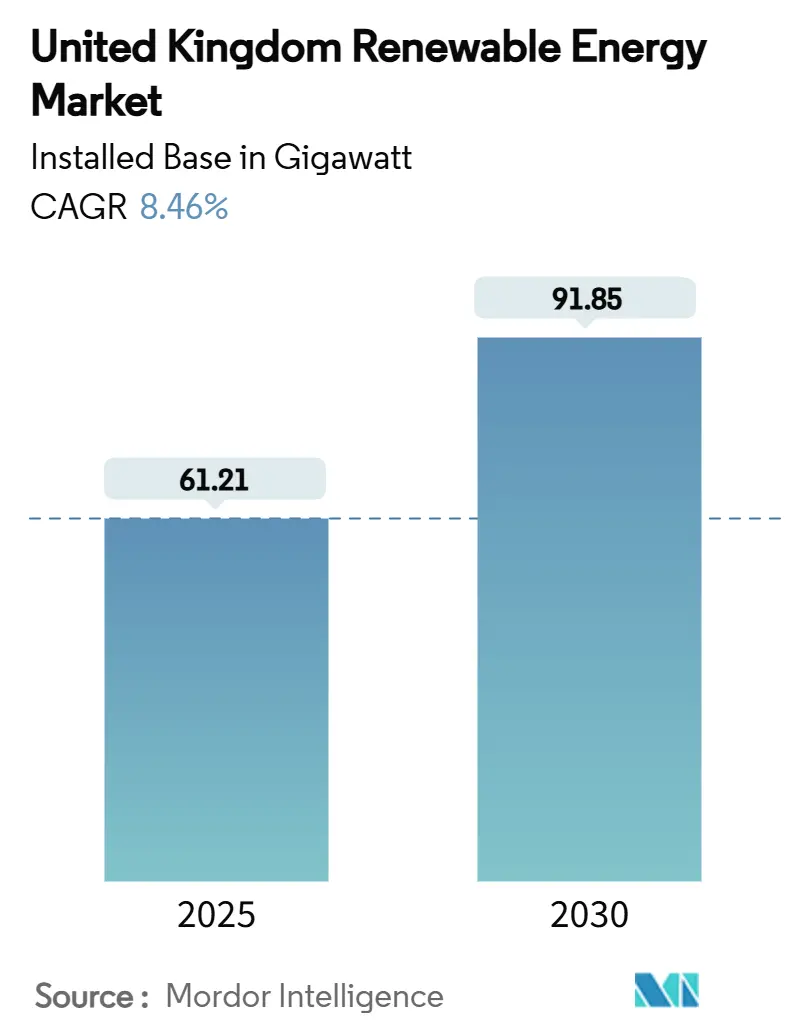

| 市场容量 (2025) | 61.21 吉瓦 |

| 市场容量 (2030) | 91.85 吉瓦 |

| 增长率 (2025 - 2030) | 8.46% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence英国可再生能源市场分析

英国可再生能源市场按装机基础计算的规模预计将从2025年的61.21吉瓦增长到2030年的91.85吉瓦,在预测期(2025-2030年)内复合年增长率为8.46%。

快速部署与《2030年清洁电力行动计划》保持一致,该计划目标是95%的清洁电力生产,在减少化石燃料进口的同时强化能源安全目标[1]能源安全与净零部,"2030年清洁电力行动计划," gov.uk。可再生能源在2024年提供了46.4%的国家电力,首次超过天然气,突出了对低碳电力的结构性需求。驱动因素包括海上风电领导地位、太阳能光伏资本支出下降以及差价合约(CfD)方案提供的长期收入确定性。随着政策透明度、企业电力采购协议和电网升级承诺改善项目可融资性,投资意愿保持强劲。

报告核心要点

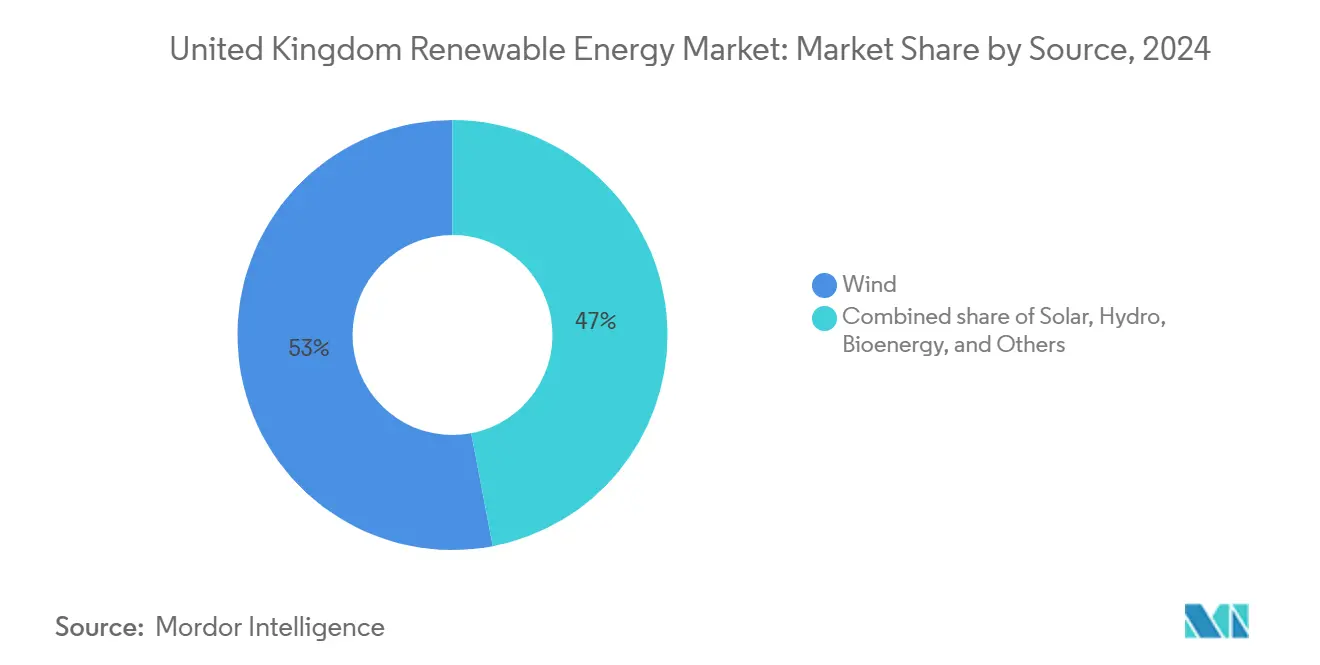

- 按来源分,风能在2024年占英国可再生能源市场份额的53%,而太阳能预计到2030年将以11.2%的复合年增长率发展

- 按装机规模分,10兆瓦以上项目在2024年占收入份额的72%;100千瓦以下系统预计到2030年将以11.9%的复合年增长率扩张

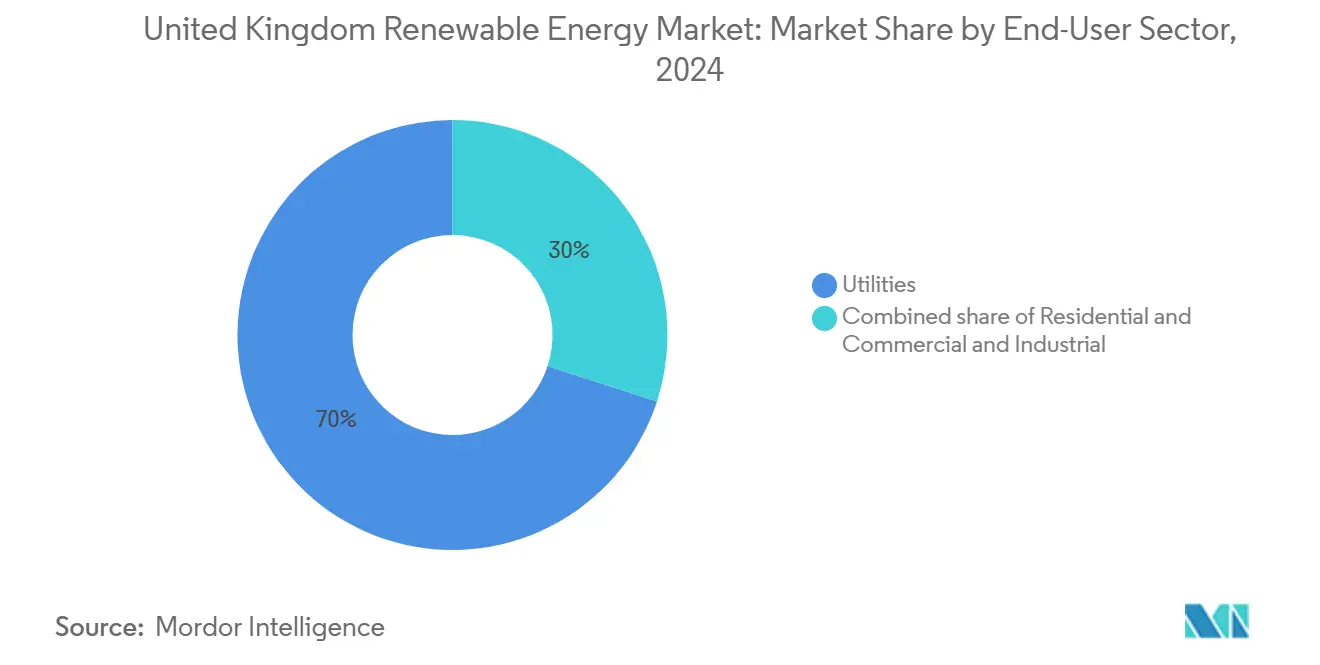

- 按终端用户分,公用事业在2024年以70%的份额领导英国可再生能源市场规模,而住宅装机到2030年将以12.6%的复合年增长率增长

英国可再生能源市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 海上风电CfD执行价格下降加速北海项目管道 | +2.1% | 苏格兰、北海地区、约克郡海岸 | 中期(2-4年) |

| 差价合约(CfD)方案提供收入确定性 | +1.8% | 英格兰、苏格兰、威尔士 | 长期(≥4年) |

| 英国数据中心和重工业采购方企业电力采购协议兴起 | +1.2% | 英格兰核心区,溢出到苏格兰 | 中期(2-4年) |

| Ofgem RIIO-ED2电网升级承诺推动分布式太阳能 | +0.9% | 英格兰、威尔士配电网络 | 短期(≤2年) |

| 绿色氢能战略将电解槽建设与可再生能源联系 | +0.7% | 苏格兰、亨伯地区、威尔士 | 长期(≥4年) |

| 苏格兰深水站点浮式海上风机成本下降 | +0.5% | 苏格兰深水区、北海 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

海上风电CfD执行价格重置加速北海项目管道

在之前零投标结果后,政府在第6轮分配中提高了执行价格,恢复了商业可行性并签约了5.3吉瓦新容量,包括Hornsea 3和4号项目。每年6-8吉瓦的可预测拍卖支撑供应链规模化,并将北海开发管道提升至37吉瓦以上,支持2030年50吉瓦目标[2]海上能源英国,"北海海上风电管道," oeuk.org.uk。

差价合约方案提供收入确定性

自成立以来,双向CfD机制现在支持超过40%的国家可再生能源发电,并已动员超过1000亿英镑的私人资本。将资格扩大到潮汐流和浮式风电拓宽了技术覆盖范围,并继续降低大型项目的加权资本成本。

英国数据中心和工业采购方企业电力采购协议兴起

科技巨头和零售商锁定多十年期采购协议,如亚马逊的473兆瓦Moray West协议和特易购购买Cleve Hill太阳能65%产出的15年合同,使开发商能够将收入来源从政府拍卖多元化。

Ofgem RIIO-ED2电网升级承诺推动分布式太阳能

2023-2028年配电升级earmarked250亿英镑支持更高的屋顶渗透率、自动化切换和电池储能试点,加速100千瓦以下装机。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 国家电网队列瓶颈导致5年连接延迟 | -1.9% | 英格兰输电网络、苏格兰互连 | 短期(≤2年) |

| 智能出口保障电价降低影响屋顶太阳能投资回报率 | -0.8% | 英格兰、威尔士住宅市场 | 中期(2-4年) |

| 脱欧后钢铁关税导致海上风电单桩成本通胀 | -0.6% | 北海海上项目 | 中期(2-4年) |

| 视觉影响反对阻碍陆上风电许可 | -0.4% | 英格兰乡村地区、威尔士高地 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

国家电网队列瓶颈导致五年连接延迟

连接队列已膨胀至739吉瓦,一些项目被分配到2035年日期。Ofgem的TMO4+"先准备好,先连接"改革和310亿英镑的大电网升级旨在释放500吉瓦容量,但实质性缓解只会在近期加强后出现,如43亿英镑的东部绿色连接2号电缆。

智能出口保障电价降低影响屋顶太阳能投资回报率

2025年平均SEG出口费率降至10便士/千瓦时以下,延长了没有电池储能家庭的投资回报期,尽管分时用电选择和供应商竞争部分抵消了利润压缩。

细分分析

按来源:风能主导地位面临太阳能加速

风能贡献了2024年53%的发电量,以3.6吉瓦Dogger Bank综合体等高容量系数海上站点为支撑,而太阳能在2025-2030年以11.2%的最快复合年增长率发展[3]SSE Renewables,"Dogger Bank项目情况说明书," sserenewables.com。先进的15兆瓦风机和固定加浮式基础扩展了风能优势,但简化的规划和从2025年开始的强制性屋顶部署推动太阳能追赶。水能和生物能源保持稳定贡献;后者等待2030年后的商业生物能源碳捕获与储存。潮汐流和波浪技术的创新资金为英国可再生能源市场多元化长期增长定位。

太阳能激增和成本效益的屋顶系统鼓励住宅和企业采用,而潮汐流示范项目和浮式风电原型开辟了新的资源区域。这些转变确保英国可再生能源市场在当前风能主导格局之外继续重新平衡来源贡献。

备注: 购买报告后可获得所有单个细分的细分份额

按装机规模:公用事业主导与分布式增长

10兆瓦以上项目代表了2024年72%的容量,反映了规模经济和简化的电网接入,提供最低的平准化成本。英国可再生能源市场100千瓦以下系统规模预计在2025年至2030年间以11.9%的复合年增长率攀升,受支持性RIIO-ED2激励措施和简化许可推动。100千瓦-10兆瓦的企业中等规模开发满足现场需求和碳减排要求。

电池储能协同定位和智能电网技术提高了分布式太阳能的价值,而电网连接改革在不排斥准备建设的小型发电机的情况下优先考虑战略大型项目。这些路径使英国可再生能源市场多元化,并在公用事业、商业和住宅参与者之间分散投资。

按终端用户行业:公用事业领导与住宅加速

公用事业通过大型CfD组合和中央平衡责任持有2024年70%的产出。英国可再生能源市场住宅系统规模将以12.6%的复合年增长率扩张至2030年,因为强制性新建太阳能规则、热泵补贴和动态SEG电价改善房主经济效益。商业和工业买家锁定多年期电力采购协议以对冲能源成本并实现可持续发展目标。

电动车采用和热泵普及提升家庭电力需求,强化屋顶光伏和用户侧电池的前景。公用事业通过整合虚拟电厂等灵活资产来应对,这些资产聚合小型发电机,确保英国可再生能源市场尽管日益分散化仍保持协调。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

苏格兰凭借丰富的北海风能资源、宽松的规划和851兆瓦Seagreen海上风场等举措领导可再生能源发电,该风场每年抵消超过200万吨二氧化碳。该地区正在推进浮式风电试点和与剩余可再生能源相关的绿色氢能中心。包括东部绿色连接2号在内的输电升级增强了向英格兰需求中心的出口能力,并平衡地区供应差异。

英格兰主导太阳能推广和企业采购,受益于更高的负荷需求和输电互连。一旦29亿瓦的东安格利亚枢纽完成,英国可再生能源市场东安格利亚海上风电份额将进一步增长,代表100亿英镑的资本形成。英格兰陆上风电许可仍然严格,引导投资转向太阳能和储能。

威尔士贡献陆上风电和新兴潮汐项目,利用支持性分权政策。北爱尔兰在综合单一电力市场内利用跨境交易,并维持强劲的陆上风电管道。这些地区动态说明了地理、资源禀赋和政策协调如何共同塑造英国可再生能源市场轨迹。

竞争格局

英国可再生能源行业显示出适度集中度。SSE Renewables、Ørsted和ScottishPower支撑海上风电容量,而Iberdrola和BP的收购扩大了受监管资产和太阳能管道。SSE的175亿英镑净零加速计划支持Dogger Bank等项目,反映领导地位的资本要求。Ørsted在Hornsea 4号上备受瞩目的成本管理挑战突出了供应链敏感性,但其累计全球海上容量超过10吉瓦[4]Ørsted A/S,"全球海上风电组合," orsted.com。

浮式风电开发吸引了Equinor等新进入者,得到行业资助的技术加速器支持。企业电力采购协议结构为独立电力生产商开辟收入渠道,如Octopus Energy在东安格利亚一号的股份和TotalEnergies收购的4.35亿瓦太阳能加储能组合所示。计划中的英国大能源载体增加了一个具有社区能源优先权的公共部门参与者,可能影响招标结果和合作模式。电网连接改革现在奖励准备施工的资产,有利于能够在英国可再生能源市场跨越规划、供应链和融资复杂性的现有企业。

英国可再生能源行业领导者

-

SSE Renewables

-

Ørsted A/S

-

ScottishPower Renewables

-

RWE Renewables

-

Vattenfall AB

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:TotalEnergies从Low Carbon收购了435兆瓦的英国太阳能和储能项目,深化其国内足迹。

- 2025年5月:SSE开始建设Strathy South陆上风场,作为其净零加速计划的一部分。

- 2025年4月:政府在氢能分配第2轮中入围了总计875兆瓦的27个氢能项目。

- 2025年4月:Octopus Energy收购东安格利亚一号海上风场股份,拓宽其可再生能源组合。

英国可再生能源市场报告范围

可再生能源是从在人类时间尺度上自然补充的可再生资源中收集的能源。它包括阳光、风、水运动和地热。

英国可再生能源行业按来源细分。市场按来源细分为风能、太阳能、水能、生物能源和其他来源(地热、潮汐)。对每个细分,装机容量和预测基于吉瓦(GW)完成。

| 风能(陆上风电、海上风电和浮式海上风电) |

| 太阳能(公用事业规模光伏、商业和工业屋顶光伏、住宅屋顶光伏) |

| 水能(小型、大型、抽水蓄能) |

| 生物能源(生物质、沼气) |

| 其他(地热、潮汐流、波浪) |

| 10兆瓦以上 |

| 100千瓦至10兆瓦 |

| 100千瓦以下 |

| 公用事业 |

| 商业和工业 |

| 住宅 |

| 按来源 | 风能(陆上风电、海上风电和浮式海上风电) |

| 太阳能(公用事业规模光伏、商业和工业屋顶光伏、住宅屋顶光伏) | |

| 水能(小型、大型、抽水蓄能) | |

| 生物能源(生物质、沼气) | |

| 其他(地热、潮汐流、波浪) | |

| 按装机规模 | 10兆瓦以上 |

| 100千瓦至10兆瓦 | |

| 100千瓦以下 | |

| 按终端用户行业 | 公用事业 |

| 商业和工业 | |

| 住宅 |

报告回答的关键问题

英国可再生能源市场的当前容量是多少?

市场在2025年达到61.21吉瓦,预计到2030年将达到91.85吉瓦。

哪种可再生能源在英国占有最大份额?

风能以2024年53%的发电量领先,主要由海上项目驱动。

屋顶太阳能预期增长多快?

100千瓦以下的分布式系统预计在2025年至2030年间以11.9%的复合年增长率扩张。

哪些政策支持支撑新项目?

差价合约方案提供15年价格确定性,而Ofgem的RIIO-ED2在配电升级方面投资250亿英镑。

开发商今天面临的主要瓶颈是什么?

739吉瓦的电网连接队列正在将项目延迟多达五年,尽管TMO4+改革旨在优先考虑准备施工的资产。

谁是市场领先企业?

SSE Renewables、Ørsted和ScottishPower主导海上风电,而TotalEnergies、BP和Octopus Energy通过收购和电力采购协议扩张。

页面最后更新于: