阿联酋乳制品市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

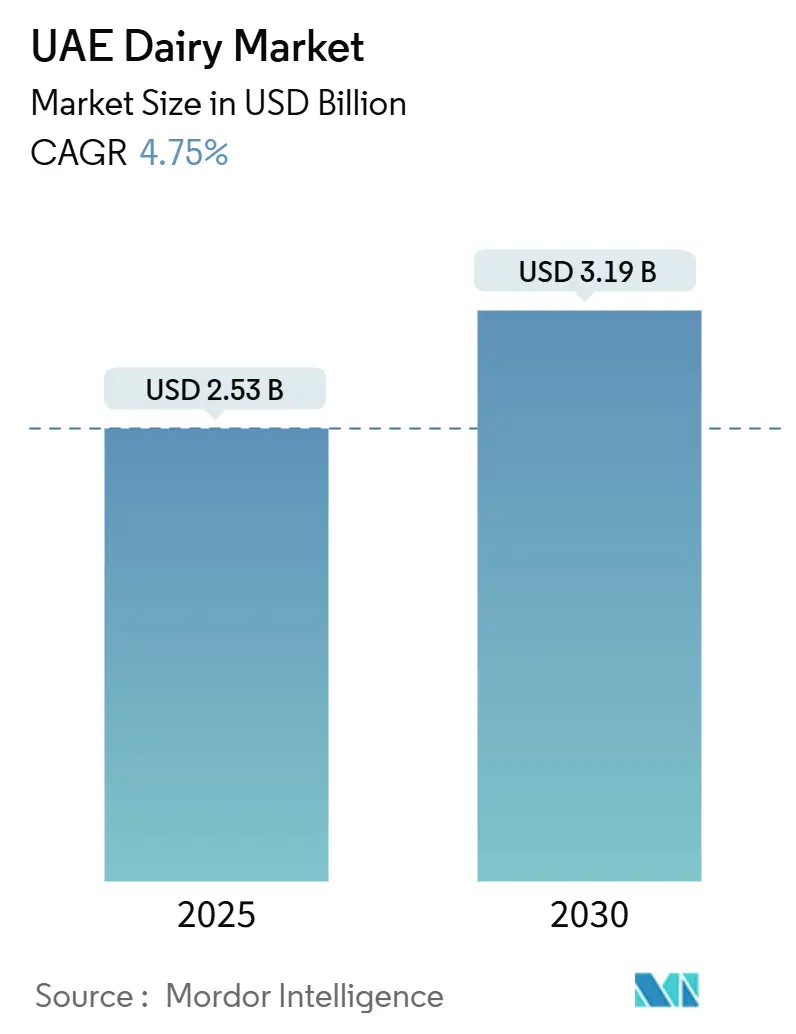

| 市场规模 (2025) | 2.53 十亿美元 |

| 市场规模 (2030) | 3.19 十亿美元 |

| 增长率 (2025 - 2030) | 4.75% CAGR |

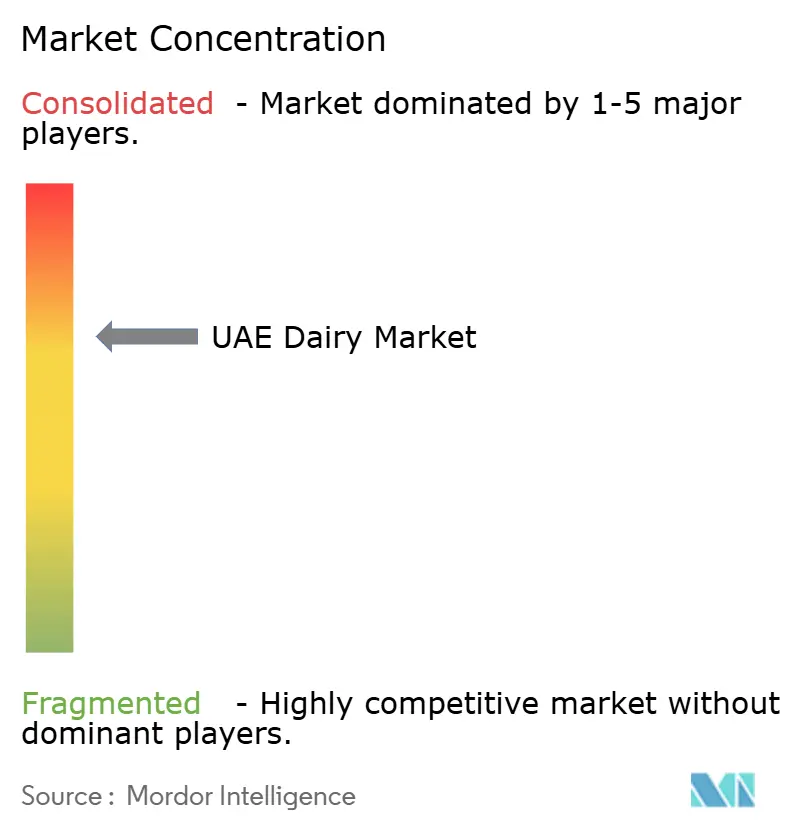

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

阿联酋乳制品市场分析 - Mordor Intelligence

阿联酋乳制品市场规模在2025年估计为25.3亿美元,预计到2030年将达到31.9亿美元,在预测期(2025-2030年)期间复合年增长率为4.75%。这一增长轨迹反映了阿联酋作为区域食品枢纽的战略定位,同时满足由多元化外籍人口和强劲旅游业复苏推动的国内消费需求。该市场的扩张与《2051年国家食品安全战略》保持一致,该战略旨在将食品进口依赖度从90%降至50% [1]Source: United Arab Emirates Government, "National Food Security Strategy 2051", u.ae。增长源于人口增长、旅游业动力以及鼓励本地生产和技术投资的《2051年国家食品安全战略》。迪拜的主导地位、高端化趋势和包装技术进步加强了稳定的价值扩张。主要供应商的适度集中度刺激创新,同时维持竞争性定价。弹性供应网络、多元化消费者基础和政府支持的产业融资计划为未来五年阿联酋乳制品市场的信心奠定了基础。

关键报告要点

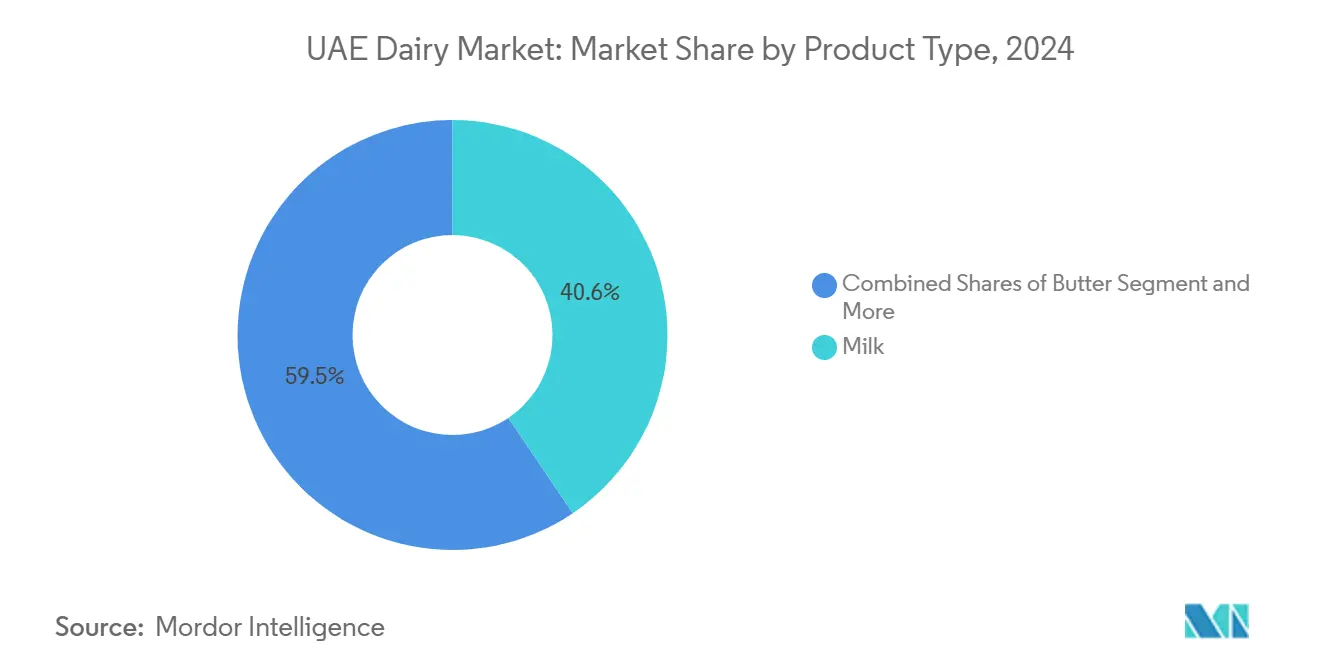

- 按产品类型,牛奶在2024年占据了阿联酋乳制品市场40.55%的份额;酸奶预计到2030年将以6.04%的复合年增长率扩张。

- 按性质,传统产品在2024年占据了阿联酋乳制品市场97.63%的份额,而有机产品预计到2030年将以5.64%的复合年增长率增长。

- 按包装,纸盒/利乐包装在2024年占阿联酋乳制品市场规模的50.61%;袋装预计到2030年将录得最快的6.18%复合年增长率。

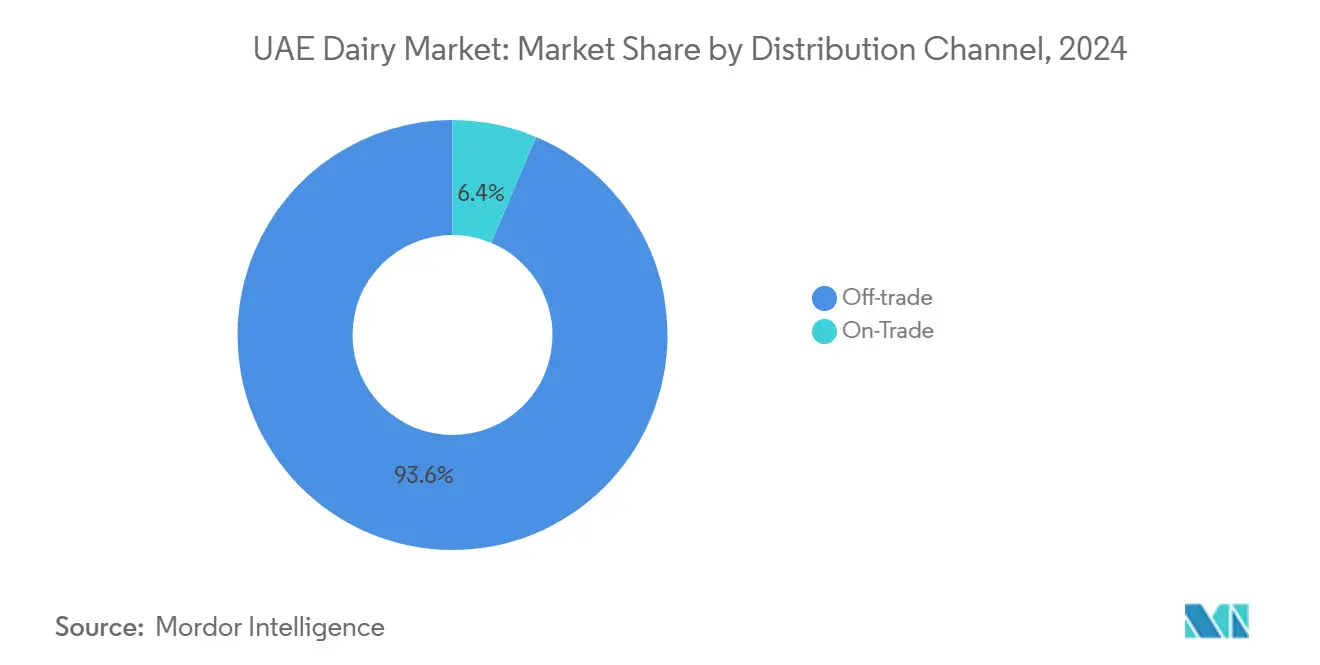

- 按分销渠道,线下销售网点在2024年占阿联酋乳制品市场份额的78.43%,而随着餐饮业反弹,线上贸易销售预计复合年增长率为5.32%。

- 按地区,迪拜在2024年以40.62%的份额领先阿联酋乳制品市场,并以5.29%的复合年增长率持续到2030年。

阿联酋乳制品市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (约)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 健康和保健意识 | +1.2% | 阿联酋全境,在迪拜和阿布扎比最强 | 中期(2-4年) |

| 产品创新 | +0.9% | 全国性,在城市中心早期采用 | 短期(≤2年) |

| 文化多样性和烹饪趋势 | +0.8% | 迪拜、阿布扎比,并向其他酋长国扩散 | 长期(≥4年) |

| 品牌和营销 | +0.6% | 阿联酋全境,集中在主要零售枢纽 | 短期(≤2年) |

| 现代零售发展 | +0.7% | 全国性,在迪拜和阿布扎比加速 | 中期(2-4年) |

| 可持续和技术进步 | +0.5% | 全国性,由政府倡议引领 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

健康和保健意识

阿联酋居民日益增长的健康意识推动高端乳制品细分市场扩张,特别有益于有机和功能性乳制品。消费者调查显示,超过60%的中东消费者优先考虑新鲜农产品,并对超加工食品表示担忧,为本地生产的最少加工乳制品替代品创造机会。这一趋势通过针对儿童营养和肥胖预防的政府健康倡议获得动力。在Mleiha乳制品农场等设施出现的A2A2蛋白牛奶生产展示了行业对消化健康关切的回应,解决了11%乳糖不耐受人群的需求,同时为注重健康的消费者定位高端产品。阿布扎比农业和食品安全局的监管影响确保产品质量标准,支持消费者对以健康为重点的乳制品创新的信心。

可持续和技术进步

环境可持续性倡议重塑生产实践和消费者偏好,推动采用环保包装和资源高效的农业方法。利乐包装在2024年海湾食品制造展上被认定为"十年可持续公司",突显了行业对循环经济原则和废物减少的承诺。先进的农业技术,包括用于牲畜监控的物联网传感器和自动化喂养系统,提高运营效率同时减少环境影响。乳制品农业经营中的太阳能采用与阿联酋的可再生能源目标保持一致,同时降低运营成本。鉴于区域稀缺性,节水技术变得至关重要,农场实施回收系统和抗旱饲料作物。这些进步支持阿联酋更广泛的可持续发展承诺,同时为早期采用者创造竞争优势。

文化多样性和烹饪趋势

阿联酋的多元文化人口创造了多样化的乳制品消费模式,推动产品多样性和专业化产品。占人口大多数的外籍社区在适应当地供应和气候考虑的同时,保持来自祖国的饮食偏好。这种文化马赛克产生了对特定地区乳制品的需求,从欧式奶酪到南亚酸奶品种和中东乳制品甜点。旅游业复苏放大了这种影响,餐饮业需要多样化的乳制品成分来满足国际客人的烹饪期望。传统阿联酋美食与国际影响之间的相互作用为融合当地食材与全球乳制品应用的融合产品创造机会。文化庆祝活动和宗教仪式,特别是斋月,创造季节性需求高峰,影响整个行业的生产规划和库存管理。

品牌和营销

随着市场竞争加剧和消费者日趋成熟,战略品牌定位变得越来越重要。公司大量投资数字营销渠道,Agthia集团报告称2024年上半年64%的总销售额通过数字渠道实现,展示了全渠道策略的有效性。品牌差异化专注于原产地故事、生产方法和健康益处,本地生产商强调新鲜度和区域真实性,而国际品牌则利用全球声誉和创新能力。营销活动越来越多地通过关于营养益处和可持续生产实践的教育内容针对注重健康的消费者。社交媒体影响和美食博客文化的兴起放大了品牌信息传递,特别是对于受益于视觉叙事和生活方式关联的高端和手工乳制品。

限制因素影响分析

| 限制因素 | (约)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 新鲜乳制品的短保质期 | -0.8% | 阿联酋全境,特别影响农村分销 | 短期(≤2年) |

| 消费者转向植物性产品 | -0.6% | 城市中心,在迪拜和阿布扎比最强 | 中期(2-4年) |

| 本地生产能力有限 | -0.9% | 全国性,所有酋长国都有产能限制 | 长期(≥4年) |

| 供应链脆弱性 | -0.7% | 全国性,对进口依赖细分市场影响特别大 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

新鲜乳制品的短保质期

新鲜乳制品固有的易腐性限制了市场扩张,并增加了整个价值链的运营复杂性。阿联酋的极端气候条件加速了变质率,需要复杂的冷链基础设施,这增加了分销成本并限制了地理覆盖范围。农村和偏远地区在获得新鲜乳制品方面面临挑战,在拥有强大冷藏设施的城市中心和依赖货架稳定替代品的边缘地区之间创造市场细分。这种限制推动了对超高温处理和延长保质期技术的投资,尽管这些解决方案往往会损害消费者日益重视的口味和营养特征。在环境温度超过45°C的夏季月份,挑战加剧,给制冷系统带来压力,并增加整个供应链的能源成本。

本地生产能力有限

国内乳制品生产限制迫使持续依赖进口,使市场暴露于货币波动和国际供应中断。阿联酋进口约80%的农产品,包括2023年价值19.2亿美元的乳制品,突显了进口依赖的规模 [2]Source: U.S. Department of Agriculture, "Exporter Guide Annual", apps.fas.usda.gov。尽管政府倡议如支持农业创新的AGRIX加速器计划,气候限制和水资源短缺限制了大规模乳制品农业扩张。现代乳制品设施的投资要求巨大,如Mleiha乳制品农场等项目需要6亿迪拉姆用于5000头奶牛产能,为较小经营者创造障碍。随着人口增长和旅游业复苏使需求增长速度超过本地生产能力扩张速度,限制变得更加严重。

细分市场分析

按产品类型:牛奶主导地位推动市场增长

牛奶在2024年占据40.55%的市场份额,同时在到2030年6.04%复合年增长率的增长预测中领先,反映了既定消费模式和新兴高端产品采用。该细分市场受益于跨越直接消费、餐饮服务和工业加工的多样化应用,新鲜牛奶尽管面临保质期挑战仍保持偏好。奶酪代表第二大类别,由不断扩张的餐饮服务部门和消费者对手工品种日益增长的成熟度推动,而加工奶酪在快餐店和便利应用中获得牵引力。酸奶细分市场通过健康定位和益生菌意识经历强劲增长,可勺食品种主导传统消费,而可饮用格式捕获外出场合。

乳制品甜点作为高价值细分市场出现,利用旅游业复苏和庆祝文化,冰淇淋和冷冻甜品在延长的夏季表现特别好。奶油产品服务专业烹饪应用,双份奶油和打发品种支持不断扩张的烘焙和糖果业。包括涂抹酱和发酵产品在内的"其他"类别展示创新潜力,制造商为多样化外籍社区开发文化适应产品。2015年第10号联邦法律确保所有产品类别的质量标准,支持消费者对进口和本地生产品种的信心 [3]Source: Federal Law Concerning the Food Safety, "Federal Law No. (10) of 2015 Concerning the Food Safety", uaelegislation.gov.ae。

备注: 购买报告后可获得所有单个细分市场的份额

按性质:有机增长加速高端定位

传统乳制品在2024年保持压倒性市场主导地位,占97.63%的份额,反映了既定的供应链和主流消费者的价格敏感性。然而,有机替代品以5.64%的复合年增长率到2030年展示最快的增长轨迹,由健康意识和高端定位策略推动。这种增长差异表明市场逐步但持续向更高价值产品演进,得到消费者对生产方法和营养益处认识不断提高的支持。有机细分市场受益于促进可持续农业的政府倡议,包括鼓励有机农业实践的"植树造林阿联酋"计划。

本地有机生产通过Mleiha乳制品农场等项目获得支持,该项目强调无化学品喂养和天然生产方法来创造A2A2蛋白有机牛奶。有机产品的高端定价为生产商创造有吸引力的利润率,同时限制了在价格敏感消费者中的市场渗透。有机认证的进口法规增加复杂性但确保支持消费者信任的质量标准。该细分市场的增长轨迹表明,随着有机供应链成熟和规模经济减少价格溢价,市场份额扩张的潜力。

按包装:创新推动格式演进

纸盒/利乐包装以2024年50.61%的市场份额占主导地位,受益于卓越的货架稳定性和环保定位,而袋装以6.18%的复合年增长率到2030年成为增长最快的格式。这种增长模式反映了消费者对便利性和可持续性的偏好,袋装提供份量控制和减少包装废物。瓶子/罐子在高端细分市场保持重要存在,特别是对于有机牛奶和手工酸奶等特色产品,玻璃包装传达质量认知和产品完整性。"其他"类别包括多样化格式,包括单份应用的小包装和乳制品甜点的塑料桶。

包装创新专注于可持续性和功能性,利乐包装因可持续实践获得认可,突显了行业对环境责任的承诺。先进的包装技术在保持营养质量的同时延长保质期,解决阿联酋的气候挑战和分销要求。监管合规因素影响包装选择,食品安全标准要求特定的阻隔性能和标签要求。向电子商务的转变创造了对为运输和处理优化的包装格式的需求,推动保护性和可持续材料的创新。

按分销渠道:线下主导地位与线上增长

线下渠道在2024年占据78.43%的市场份额,反映了消费者对杂货购物和家庭消费的偏好,而随着餐饮业复苏,线上细分市场显示出到2030年5.32%的有希望增长。超市/大卖场主导线下分销,受益于广泛的产品范围和竞争性定价,而便利店捕获冲动购买和应急需求。在线零售经历快速扩张,受疫情驱动的行为变化和改进的配送基础设施加速,尽管目前的渗透率与传统格式相比仍然适度。

线上复苏反映了旅游业康复和不断扩张的餐饮服务业务,随着入住率和用餐频率正常化,酒店、餐厅和咖啡馆增加乳制品采购。便利店受益于城市化趋势和繁忙的生活方式,提供延长营业时间和战略位置,支持冲动乳制品购买。电子商务增长得到改进的冷链物流和消费者对在线杂货购物舒适度的支持,尽管新鲜乳制品面临配送挑战,有利于货架稳定替代品。分销渠道演进反映了更广泛的零售转型趋势,同时适应易腐乳制品的独特要求。

按地区:迪拜领导地位与平衡增长

迪拜在2024年保持40.62%的市场领导地位,并继续作为增长最快的地区,复合年增长率为5.29%,到2030年,反映了其作为拥有多元化人口和强劲旅游业的商业枢纽地位。该酋长国受益于卓越的零售基础设施,包括现代超市连锁店和广泛的餐饮服务业务,推动跨多个细分市场的乳制品消费。阿布扎比代表第二大市场,得到政府部门就业和文化机构的支持,创造稳定的需求模式,同时也主办主要食品生产设施和农业研究倡议。

沙迦通过工业发展和人口扩张展示增长潜力,Mleiha乳制品农场等项目增强了本地生产能力并创造了就业机会。阿联酋其他地区类别包括显示不同增长模式的较小酋长国,一些受益于旅游业发展,而其他专注于农业和工业活动。包括《2051年国家食品安全战略》在内的区域发展倡议支持各酋长国的平衡增长,同时认可迪拜在消费和分销方面的持续领导地位。阿布扎比农业和食品安全局提供监管监督,确保所有地区的质量标准。

地理分析

迪拜的市场主导地位源于其作为全球城市的独特地位,拥有超过85%的外籍人口,创造了推动数量和高端产品采用的多样化乳制品消费模式。该酋长国的主导地位反映了卓越的零售基础设施,包括广泛的大卖场网络和现代餐饮服务部门,迎合国际口味和饮食要求。旅游业复苏通过酒店和餐厅渠道放大消费,而该酋长国作为区域商业枢纽的作用通过企业餐饮和活动部门产生持续需求。迪拜到2030年5.29%复合年增长率的增长轨迹受益于持续的经济多元化、基础设施发展和维持乳制品市场扩张的人口增长。该酋长国作为新产品和格式的试验场,消费者接受度往往预测更广泛的阿联酋市场趋势。

阿布扎比的市场地位反映了其作为政治和文化首都的作用,政府部门就业提供稳定的收入水平,支持高端乳制品消费。该酋长国主办主要食品生产设施和农业研究倡议,包括阿布扎比农业和食品安全局推进本地生产能力的创新计划。对食品安全基础设施的战略投资,包括AGRIX加速器计划,将阿布扎比定位为农业技术发展和可持续农业实践的中心。该酋长国的文化机构和国际活动创造了对多样化乳制品的需求,而其靠近农业区域支持新鲜产品分销。

沙迦和其余酋长国通过工业发展和有针对性的农业投资展示增长潜力,Mleiha乳制品农场项目体现了本地生产增强策略。这些地区受益于较低的运营成本和可用于农业发展的土地,同时保持对迪拜分销网络和消费者市场的准入。北部酋长国在有机和特色乳制品生产方面显示前景,利用气候优势和政府对可持续农业的支持。区域发展倡议确保平衡增长,同时认可每个酋长国在更广泛的阿联酋乳制品生态系统中的独特优势和市场定位。

竞争格局

阿联酋乳制品市场表现出适度整合,反映了既定参与者的主导地位,同时为创新和市场进入保持空间。Al Rawabi Dairy和Al Ain Farms等本地冠军利用区域专业知识和新鲜产品定位,与包括Almarai、Danone和Nestlé在内的国际巨头竞争,创造通过产品多样性和竞争性定价使消费者受益的竞争动态。

战略整合通过收购加速,如Ghitha Holding以6530万美元收购Arabian Farms,表明行业成熟和规模建设倡议。技术采用成为关键差异化因素,公司投资物联网livestock监控、自动化处理系统和可持续包装解决方案,以提高效率并满足不断发展的消费者期望。

机会出现在包括有机乳制品、骆驼奶产品和服务阿联酋多元化人口的文化适应特色商品在内的高端细分市场。新兴颠覆者专注于直接面向消费者的模式、植物基替代品和解决可持续性关切和便利偏好的创新包装格式。竞争格局受益于Operation 300bn等政府倡议,该倡议为包括食品安全在内的优先部门提供300亿迪拉姆的融资支持,使既定参与者和新进入者都能扩大生产能力。监管合规因素为进入创造障碍,同时确保产品质量,2015年第10号联邦法律建立了所有市场参与者必须满足的综合食品安全标准。

阿联酋乳制品行业领导者

-

Emirates Rawabi

-

Arla Foods amba

-

Danone

-

Fonterra Co-operative Group Limited

-

FrieslandCampina

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:以优质乳制品闻名的Anchor Food Professionals推出其最新创新:专门为中东餐饮和F&B行业设计的100%可回收迷你黄油份装。这些单份份装采用100%新西兰草饲制作。

- 2025年1月:沙迦农业和畜牧业在斋月前的第二届Al Dhaid农业展览会上正式推出Meliha Laban。这次推出紧随Meliha牛奶的巨大成功,该产品在阿联酋各地看到了渴望购买产品的顾客长队。

- 2023年10月:TGI集团下的食品饮料(F&B)公司Nutridor在TECOM集团PJSC旗下的迪拜工业城推出其在阿联酋的首个乳制品生产设施。该设施投资7500万迪拉姆,建立以服务Nutridor在"Abevia"品牌下的乳制品需求。

阿联酋乳制品市场报告范围

乳制品或奶制品是由牛、水牛、山羊、绵羊和骆驼等哺乳动物的奶制成或含有其奶的产品。

阿联酋乳制品市场按产品类型和分销渠道进行细分。按产品类型,市场细分为牛奶、奶酪、黄油、乳制品甜点、酸奶和其他产品类型。按分销渠道,市场细分为超市/大卖场、便利店/杂货店、在线零售店和其他分销渠道。对于每个细分市场,市场规模和预测都以价值条款(百万美元)完成。

| 黄油 | 培养黄油 |

| 非培养黄油 | |

| 奶酪 | 天然奶酪 |

| 加工奶酪 | |

| 奶油 | 双份奶油 |

| 单份奶油 | |

| 打发奶油 | |

| 其他 | |

| 乳制品甜点 | 芝士蛋糕 |

| 冷冻甜品 | |

| 冰淇淋 | |

| 慕斯 | |

| 其他 | |

| 牛奶 | 炼乳 |

| 调味奶 | |

| 新鲜牛奶 | |

| 奶粉 | |

| 超高温灭菌奶 | |

| 酸奶 | 可勺食酸奶 |

| 可饮用酸奶 | |

| 其他 |

| 有机 |

| 传统 |

| 纸盒/利乐包装 |

| 瓶子/罐子 |

| 袋装 |

| 其他 |

| 线下贸易 | 超市/大卖场 |

| 便利店 | |

| 在线零售店 | |

| 其他分销渠道 | |

| 线上贸易 |

| 迪拜 |

| 阿布扎比 |

| 沙迦 |

| 阿联酋其他地区 |

| 按产品类型 | 黄油 | 培养黄油 |

| 非培养黄油 | ||

| 奶酪 | 天然奶酪 | |

| 加工奶酪 | ||

| 奶油 | 双份奶油 | |

| 单份奶油 | ||

| 打发奶油 | ||

| 其他 | ||

| 乳制品甜点 | 芝士蛋糕 | |

| 冷冻甜品 | ||

| 冰淇淋 | ||

| 慕斯 | ||

| 其他 | ||

| 牛奶 | 炼乳 | |

| 调味奶 | ||

| 新鲜牛奶 | ||

| 奶粉 | ||

| 超高温灭菌奶 | ||

| 酸奶 | 可勺食酸奶 | |

| 可饮用酸奶 | ||

| 其他 | ||

| 按性质 | 有机 | |

| 传统 | ||

| 按包装 | 纸盒/利乐包装 | |

| 瓶子/罐子 | ||

| 袋装 | ||

| 其他 | ||

| 按分销渠道 | 线下贸易 | 超市/大卖场 |

| 便利店 | ||

| 在线零售店 | ||

| 其他分销渠道 | ||

| 线上贸易 | ||

| 按地区 | 迪拜 | |

| 阿布扎比 | ||

| 沙迦 | ||

| 阿联酋其他地区 | ||

报告回答的关键问题

迪拜在全国乳制品销售中的作用有多重要?

迪拜贡献40.62%的价值,预测复合年增长率为5.29%,巩固其作为核心消费中心的作用。

阿联酋乳制品市场的当前价值是多少?

阿联酋乳制品市场规模在2025年为25.3亿美元。

阿联酋乳制品市场预计增长多快?

市场价值预计以4.75%的复合年增长率上升,到2030年达到31.9亿美元。

哪个乳制品细分市场在阿联酋零售价值中占最大份额?

牛奶以2024年40.55%的收入领先,得益于广泛的家庭和餐饮服务需求。

页面最后更新于: