英国医院用品市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 8.16 十亿美元 |

| 市场规模 (2030) | 10.32 十亿美元 |

| 增长率 (2025 - 2030) | 4.86% CAGR |

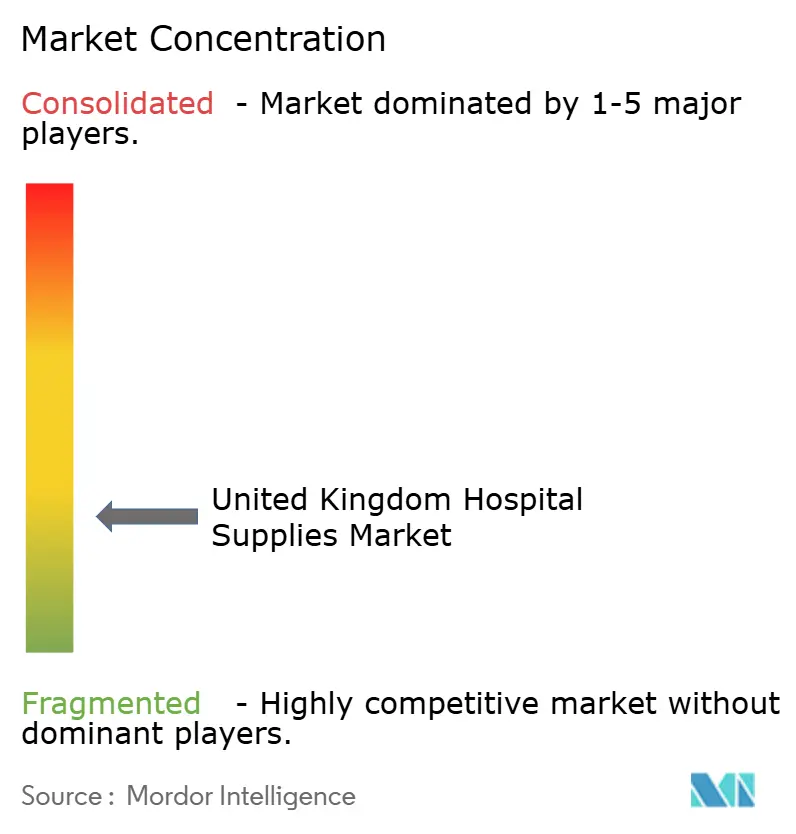

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

英国医院用品市场分析 - Mordor Intelligence

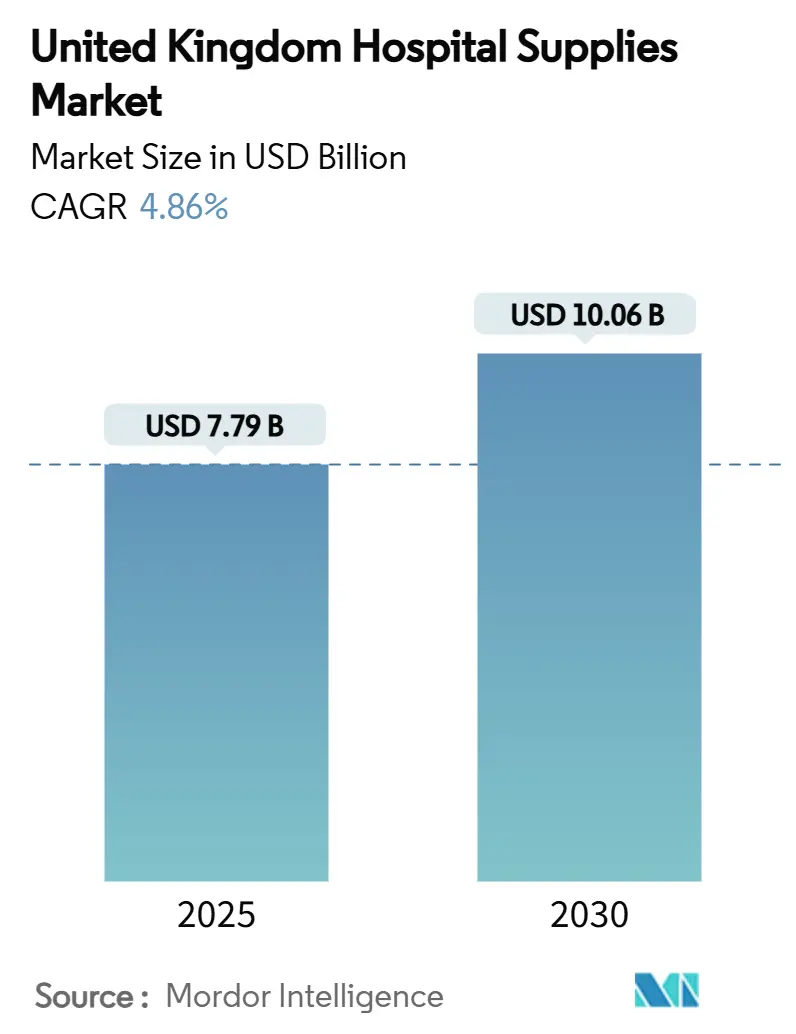

英国医院用品市场规模预计在2025年为77.9亿美元,预计到2030年将达到100.6亿美元,在预测期内(2025-2030年)的复合年增长率为4.86%。

上升趋势反映了尽管存在成本控制努力和采购规则变化,需求依然保持韧性。由于严格的感染控制政策推动单次使用物品的高周转率,一次性产品仍然至关重要。同时,英国国家医疗服务体系的资本支出和数字化病房举措正在刺激互联设备的替换采购。符合新UKCA标识制度的合规性正在重塑产品设计和文档要求,促使制造商简化质量管理体系。将可持续发展资质与经过验证的临床性能相结合的供应商正在区域采购集团中获得优选供应商地位。

报告要点

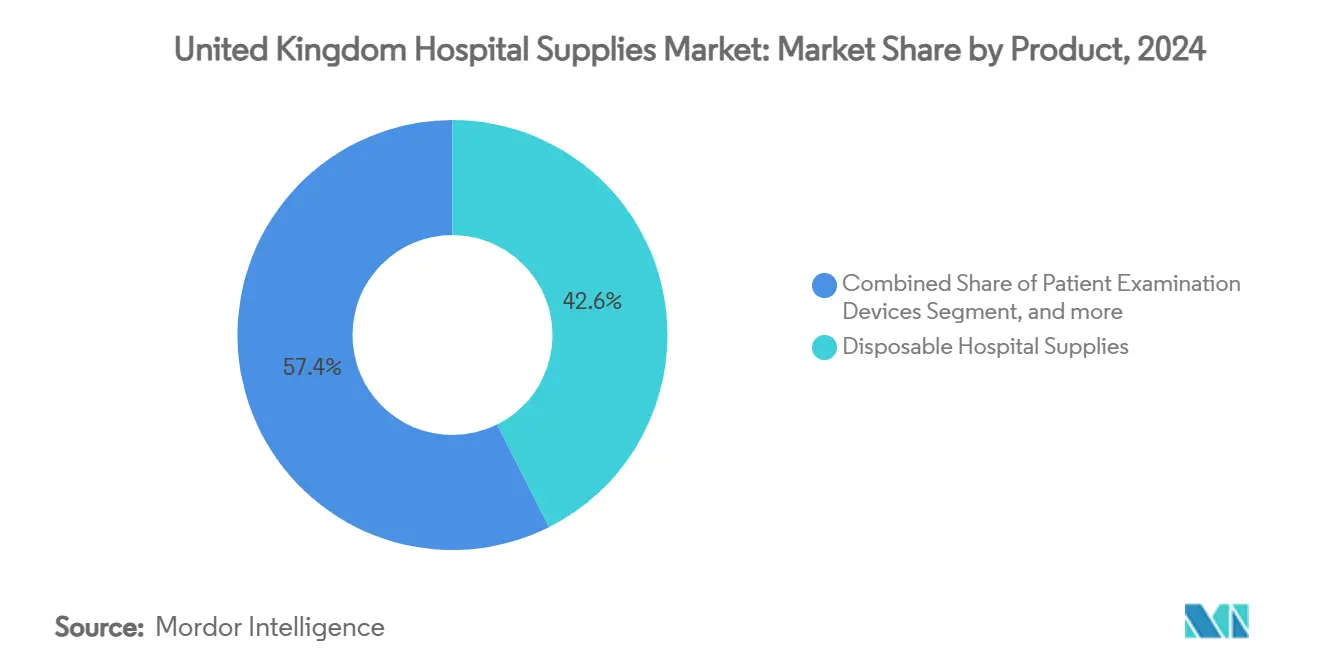

- 按产品类别,一次性医院用品在2024年以42.63%的收入份额领先,而杀菌消毒设备预计到2030年将以7.44%的复合年增长率增长。

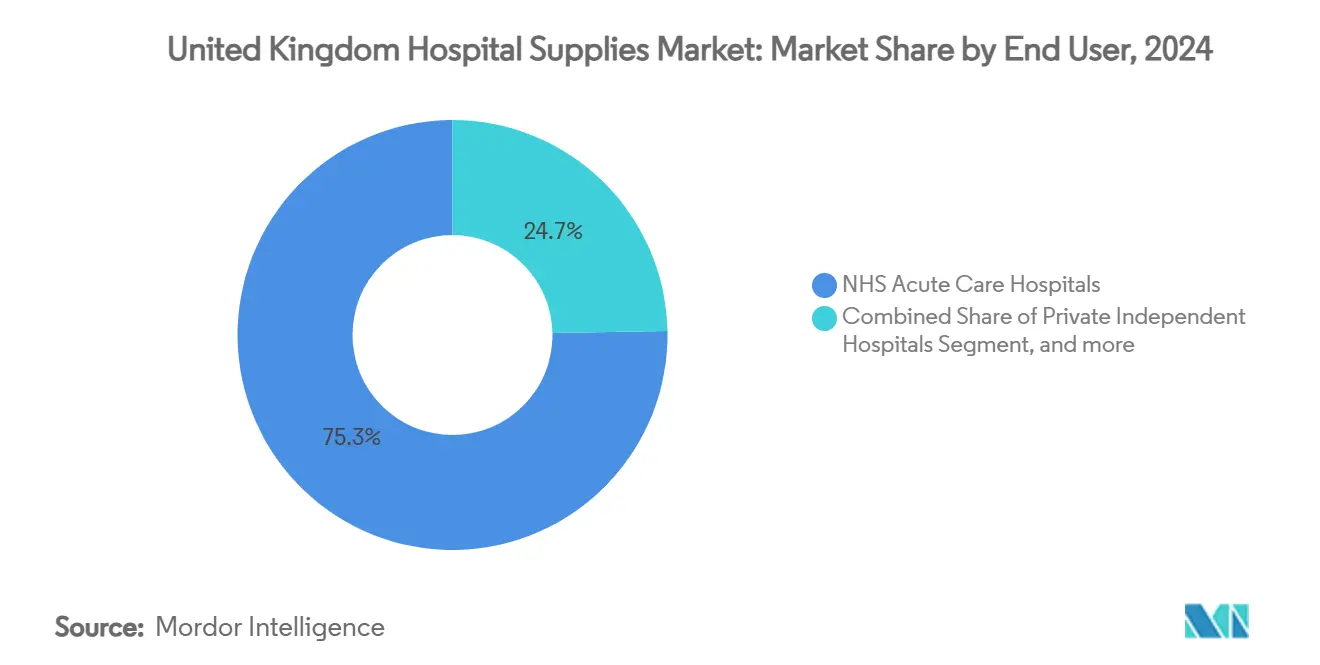

- 按终端用户,英国国家医疗服务体系急性护理医院在2024年占英国医院用品市场份额的75.28%,私立独立医院预计在2025年至2030年间实现最快的6.23%复合年增长率。

英国医院用品市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 人口老龄化和慢性疾病负担 | +1.2% | 全国,在人口老龄化较高的沿海和农村地区更为明显 | 长期(≥ 4年) |

| 严格的感染控制和抗菌药物耐药性政策 | +0.9% | 全国,重点关注主要城市中心 | 中期 (2-4年) |

| 英国国家医疗服务体系资本投资和数字化病房项目 | +0.7% | 全国,在教学医院率先采用 | 中期 (2-4年) |

| 公众对医院获得性感染认识的提高 | +0.5% | 全国,在大都市地区最高 | 短期(≤ 2年) |

| 外科手术和急救护理的增长 | +0.4% | 全国 | 短期(≤ 2年) |

| 医疗旅游和国际患者流入 | +0.2% | 伦敦、曼彻斯特、伯明翰 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

人口老龄化与慢性疾病负担

英国65岁及以上居民的比例持续攀升,加速了对移动辅助设备、伤口护理用品和多参数监护仪的需求。英国皇家学会预测85岁以上人群到2066年将翻倍至510万人,强化了对支持复杂合并症设备的需求。[1]英国皇家学会,"人口老龄化统计",royalsociety.org 急性护理病房优先考虑肥胖症病床、提升设备和降低跌倒风险的低轮廓床垫,同时减轻员工的人工搬运负担。验证人体工程学和患者舒适度优势的供应商正被列入国家采购框架。康复科室也在扩大对为关节炎和神经系统患者量身定制的多功能轮椅和助行器的订单。

严格的感染控制与抗菌药物耐药性政策

2024-2029年英国抗菌药物耐药性行动计划要求主动监测和强有力的杀菌实践。医院正在升级高压灭菌器和UV-C消毒设备,实现更快的循环时间和可验证的对数减少水平。单次使用手术巾、手术衣和微创手术包在隔离病房中更受青睐。需求在伦敦教学医院特别高,那里的抗菌药物管理委员会审核使用率。在微生物清洁度金标准下认证产品的制造商正在提高综合护理体系中的招标成功率。

英国国家医疗服务体系资本投资与数字化病房举措

新医院计划和相关数字化基金从2030年起分配150亿英镑用于医院重建和智能病房推广。

疫情后患者调查显示,感知的清洁度是医院选择的主要因素。医疗信托通过在接待区安装非接触式消毒站、抗菌铜制固件和可见的空气过滤亭来响应。

约束影响分析

约束因素

(~) %

对复合年增长率预测的影响

地理

相关性

影响

时间线

严格的监管框架

-0.8%

全国,对中小供应商影响更大

中期

(2-4年)

居家医院模式降低住院用品使用

-0.6%

在城市中心率先采用

长期(≥

4年)

预算约束和英国国家医疗服务体系成本压力

-0.5%

全国

短期(≤

2年)

供应链脆弱性

-0.4%

全国

短期(≤

2年)

来源: Mordor Intelligence