英国通用外科器械市场规模及份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 0.85 十亿美元 |

| 市场规模 (2030) | 1.23 十亿美元 |

| 增长率 (2025 - 2030) | 7.63% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence英国通用外科器械市场分析

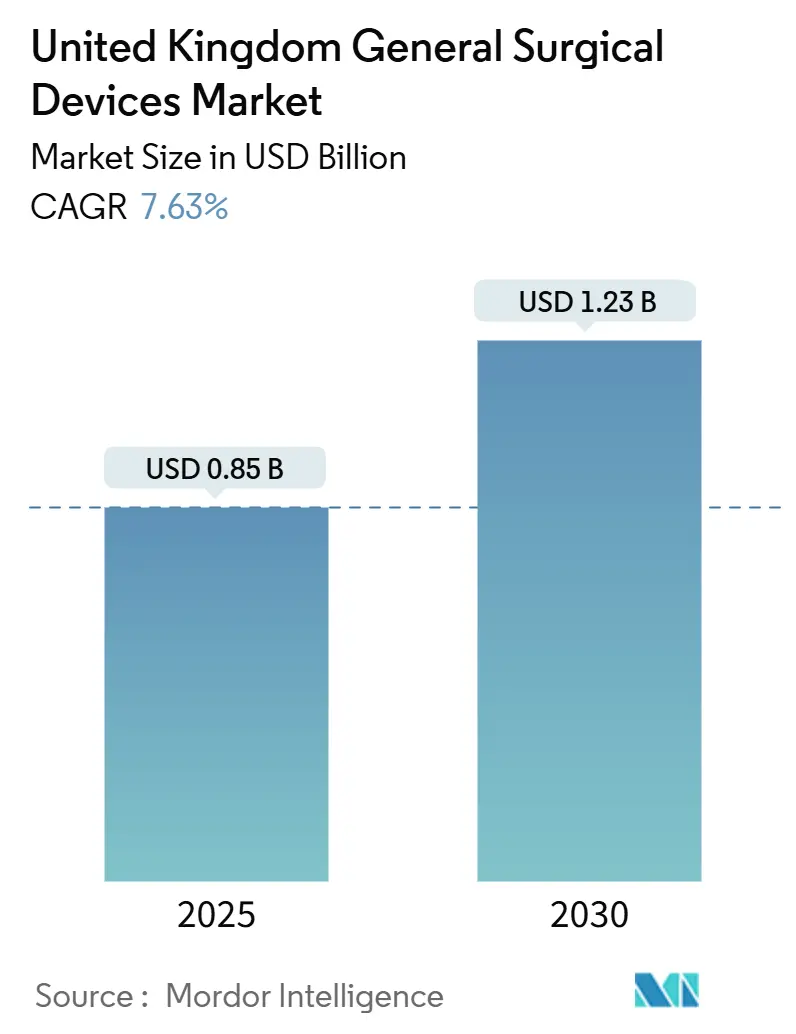

英国通用外科器械市场规模预计2025年为8.5亿美元,预期到2030年将达到12.3亿美元,在预测期内(2025-2030年)复合年增长率为7.63%。增长基于国民健康服务(NHS)向微创和日间手术的转向,英国国家健康与护理卓越研究所(NICE)快速批准的11个机器人系统,[1]来源:Digital Health,"NICE approves 11 robotic surgery systems for use in the NHS," digitalhealth.net以及尽管面临资本预算压力,对数据丰富的外科分析的持续需求。不断上升的外伤和慢性疾病负担,特别是老龄化人口,加速了骨科和心血管手术,而与碳足迹相关的采购标准有利于可重复使用或低废物器械的供应商。向UKCA标识的监管转换造成短期不确定性,但分阶段实施减轻了直接供应冲击,有利于具有强大合规基础设施的现有企业。

报告关键要点

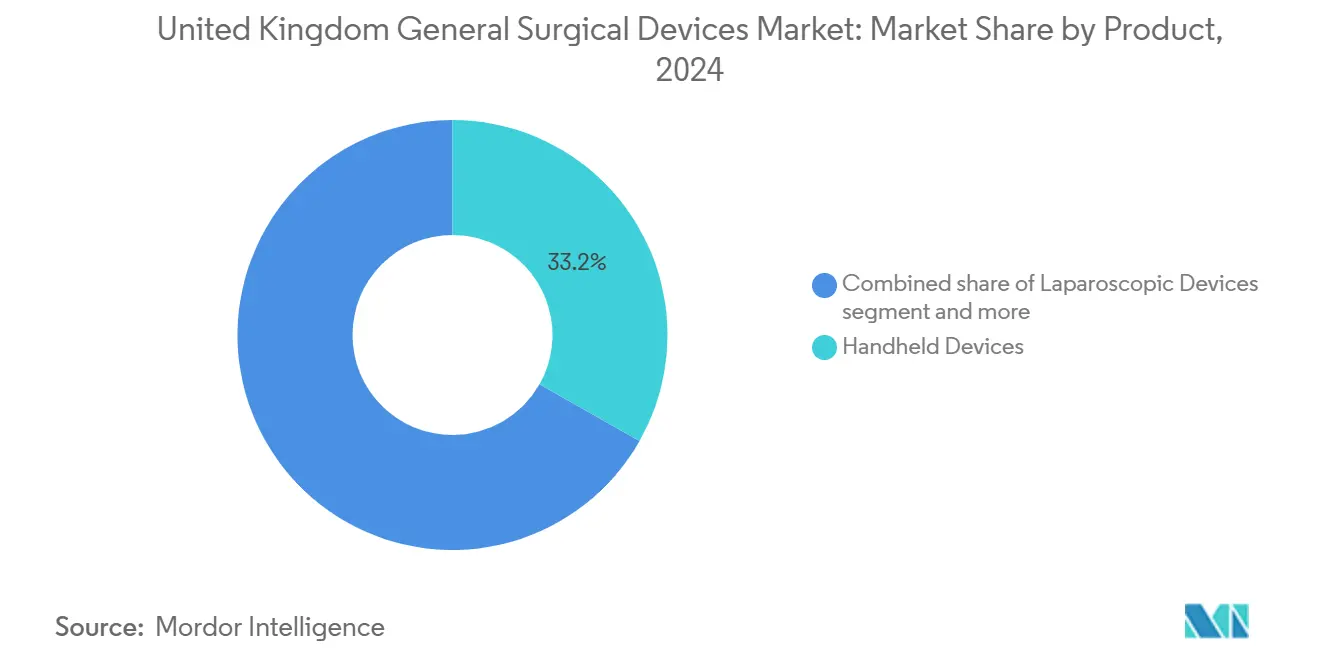

- 按产品分类,手持器械2024年以33.16%的收入份额领先,而伤口闭合器械预计到2030年将以8.81%的复合年增长率增长。

- 按手术方式分类,微创手术2024年占据英国通用外科器械市场73.43%的份额,到2030年将以8.52%的复合年增长率推进。

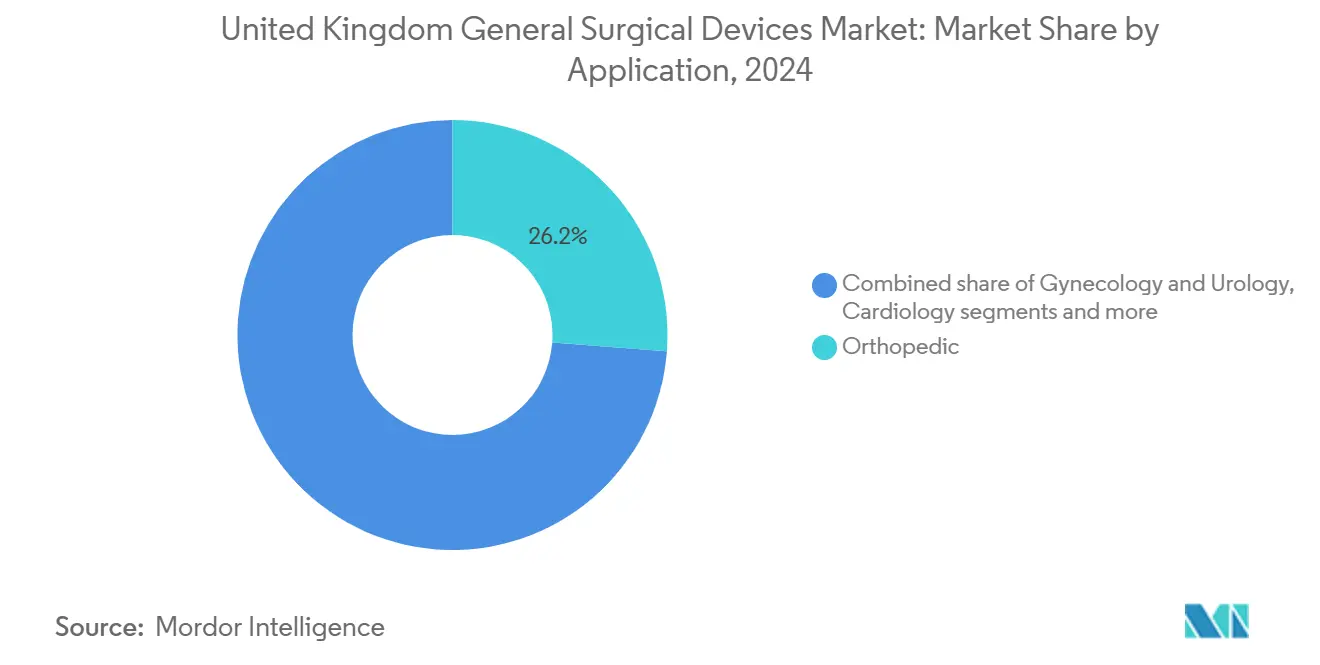

- 按应用分类,骨科手术2024年占英国通用外科器械市场规模的26.24%份额;妇科泌尿科应用以8.73%的复合年增长率扩张最快,到2030年。

- 按终端用户分类,医院2024年持有71.66%的份额,而门诊手术中心到2030年将实现8.01%的复合年增长率。

英国通用外科器械市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%复合年增长率预测影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 微创器械需求上升 | +2.1% | 全国性,集中在主要NHS信托机构 | 中期(2-4年) |

| 外伤和慢性疾病患病率上升 | +1.8% | 全国性,对老龄化人口中心影响更大 | 长期(≥4年) |

| NHS长期计划通过日间手术减少住院时间 | +1.5% | 全国性,在专业外科中心早期采用 | 中期(2-4年) |

| 转向一次性器械以降低医院获得性感染风险 | +1.2% | 全国性,在高风险外科科室优先考虑 | 短期(≤2年) |

| 手术室数字化实现器械级数据分析 | +0.8% | 全国性,在教学医院领先实施 | 中期(2-4年) |

| NHS供应链中与碳足迹相关的采购评分 | +0.3% | 全国性,重点关注可持续发展导向的信托机构 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

微创器械需求上升

机器人和腹腔镜平台继续取代开放技术,朴茨茅斯的亚历山德拉女王医院将所有钥匙孔日间手术转换为达芬奇系统,缩短了符合条件患者的住院时间。Versius外科注册处在2,083例手术中仅记录了5.4%的转换率,凸显了可靠性和外科医生的接受度。在南安普顿儿童医院进行英国首例儿童机器人肾脏手术后,儿科采用率正在增长。分析模块的整合,如Versius临床洞察,提供实时基准,缩短新用户的学习曲线。[2]来源:南安普顿大学医院,"Southampton Children's Hospital first in the UK to use pioneering robot for kidney surgery," uhs.nhs.uk

外伤和慢性疾病患病率上升

择期护理恢复计划突出了骨科机器人技术:巴金、哈弗林和雷德布里奇(BHR)医院在2024年中期使用Mako机器人记录了100例机器人关节置换术,引用准确性提升和更快的活动能力。PICO单次使用等负压伤口治疗系统在复杂伤口方面规模化应用,降低了感染发生率和住院时间。geko神经肌肉刺激器将静脉性腿部溃疡愈合概率提高了68%,在长期伤口护理上提供15%的成本节约。[3]来源:MedRxiv,"Cost-Effectiveness Analysis of the Geko Device (an NMES Technology) in Managing Venous Leg Ulcers in UK Healthcare Setting," medrxiv.org总体而言,这些动态提升了手术量并使医院间器械需求多样化。

NHS长期计划通过日间手术减少住院时间

NHS系统性扩展日间手术能力正在重塑器械采购优先级,转向便携式、高效和患者友好的技术。在Find-a-Tender门户网站上发布的远程监测合同显示了NHS对虚拟病房和术后远程医疗工具的需求,这些工具与连接的外科器械配对。这些优先级持续推动对轻便电外科设备、先进止血剂和应用程序支持的伤口闭合器的需求。

转向一次性器械以降低医院获得性感染风险

由于朊病毒疾病担忧,扁桃体切除术和其他高风险耳鼻喉手术的强制性一次性使用协议仍然有效。多中心证据显示与可重复使用套装相等的安全性,同时消除交叉污染风险。可持续发展推动催化了混合方法:生命周期评估显示在某些类别中,可重复使用替代品的碳影响降低38-56%,刺激了可再处理兼容合金的研发。

约束因素影响分析

| 约束因素 | (~)%复合年增长率预测影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的MDR/UKCA监管时间表 | -1.4% | 全国性,对较小器械制造商影响更大 | 短期(≤2年) |

| NHS信托机构资本预算压力 | -1.1% | 全国性,对基金会信托机构压力急剧 | 中期(2-4年) |

| 供应链脆弱性 | -0.7% | 全国性,供应商多样性存在地区差异 | 短期(≤2年) |

| 外科医生先进机器人技术技能差距 | -0.5% | 全国性,集中在专业外科中心 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

严格的MDR/UKCA监管时间表

脱欧驱动的分歧要求从2028年起新器械使用UKCA标识,而过渡期救济允许CE标识产品使用到那时。制造商必须在2025年6月之前创建符合新架构的事故报告数据源,提高合规成本。海外公司必须任命英国负责人,增加物流层面并延迟上市时间表。

NHS信托机构资本预算压力

64亿美元的年度投资缺口限制了设备更新,迫使信托机构追求4%的效率节约,偏向基于结果的合同或租赁合同而非直接购买。2025-26年资本配置仅达39.6亿美元,相对于运营预算凸显稀缺性。[4]来源:NHS联邦,"2025/26 NHS priorities and operational planning guidance," nhsconfed.org外科器械制造商通过开发租赁计划、服务化模式和基于结果的合同来响应,这些合同将支付结构与临床价值交付而非前期资本要求相结合。

细分分析

按产品:手持器械领先市场份额

手持器械在2024年英国通用外科器械市场中产生了33.16%的收入。该细分市场的英国通用外科器械市场规模在2024年相当于2.8亿美元,预计到2030年将以6.3%的复合年增长率推进。医院偏爱其便携性和跨专科实用性,这最大化了相对于资本密集型机器人的使用率。以生物可吸收电刺激缝线为主导的伤口闭合器械将以8.81%的复合年增长率增长最快,得到加速愈合和降低感染风险证据的支持。

持续创新维持了对电外科笔、腹腔镜抓取器和进入套管针的需求。NHS供应链推广的标准化手术包强化了捆绑器械套件的采购,减少了设置时间和物流复杂性。国内生产商正通过质量保证的欧洲钢材和增值服务来应对进口竞争。

备注: 购买报告后可获得所有单个细分市场的份额

按手术方式:微创手术占主导地位

微创手术2024年占英国通用外科器械市场份额的73.43%;预计将以8.52%的复合年增长率上升,反映了NHS对减少患者创伤、加速康复和优化资源利用的手术的战略承诺。在新手中心实施微创二尖瓣手术显示与传统方法相当的结果,同时实现住院时间从7天显著减少到5天。

开放手术在需要直接可视化和触觉反馈的复杂病例中保持相关性,代表剩余市场份额,在外伤、急诊和专业手术中有稳定需求。向微创方法的程序转变正在为外科团队创造培训需求,AI驱动的教育系统在腹腔镜技术的技能获得和保持方面显示出改善。

按应用:骨科手术领先,妇科泌尿科激增

骨科2024年以26.24%的份额产生了最大的单一收入块,这得益于高关节置换量和创伤修复。心脏病学应用通过微创心脏手术和器械技术的持续创新保持稳定增长。神经科手术受益于精确要求,有利于机器人辅助和先进成像能力。其他应用包括基于技术进步和临床采用模式的不同增长轨迹的多样化外科专科。

妇科泌尿科共同实现8.73%复合年增长率的最快扩张,受奥林巴斯4K内镜光学和该地区首例机器人子宫切除术的推动。窄带成像和蓝光膀胱镜检查提高了肿瘤检测率,刺激了癌症中心的器械升级。达特福德和格雷夫舍姆NHS信托使用达芬奇系统在肯特和梅德韦进行了首例机器人辅助子宫切除术,展示了机器人技术在妇科手术中的扩展采用。

备注: 购买报告后可获得所有单个细分市场的份额

按终端用户:医院占主导地位,门诊中心加速发展

医院2024年控制了71.66%的收入,因为复杂机器人技术和血管介入仍然以住院患者为中心。然而门诊手术中心将每年增长8.01%。向门诊护理的转变得到证据支持,显示甲状腺切除术、关节成形术和脊柱手术等复杂手术可以在适当患者选择和护理协议下在日间手术环境中安全进行。

追求床位容量缓解的信托机构投资便携式麻醉、智能伤口闭合和远程监测套件,实现安全出院。基于结果的合同将器械支付与减少再入院联系,在紧张的资本预算环境中具有吸引力。英国日间手术协会对最佳实践和教育举措的推广正促进复杂手术安全扩展到门诊环境,为适当的外科技术创造持续需求。

地理分析

英格兰约占英国人口的84%,主导着英国通用外科器械市场的最大份额,以伦敦、曼彻斯特和伯明翰教学医院为基础,这些医院在机器人技术和数字分析方面处于先锋地位。盖伊和圣托马斯医院采用Versius机器人体现了对邻近信托机构的早期行动者优势。

苏格兰、威尔士和北爱尔兰显示出不同的采购规则:北爱尔兰仍遵循欧盟MDR,要求CE标识,而UKCA适用于大不列颠,为多站点供应商创造双路径合规。威尔士在数字性能分析方面领先,两个健康委员会整合Versius临床洞察进行持续质量改进。

地区综合护理系统通过协作投标越来越多地汇集需求,这些投标权衡碳指标、全生命周期成本和临床结果,有利于配备经过验证的环境数据的供应商。

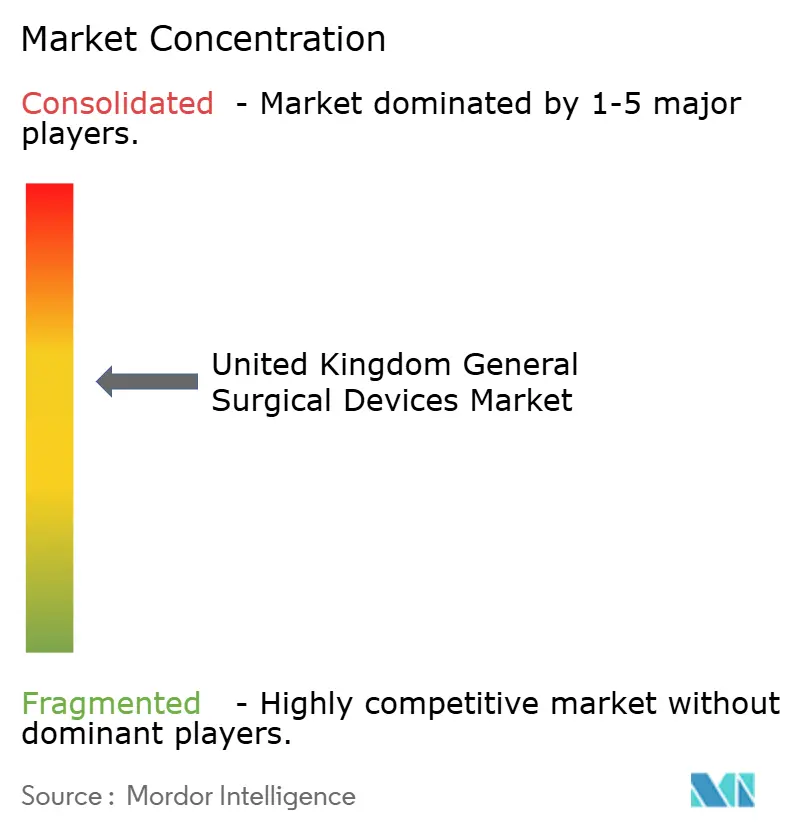

竞争格局

英国通用外科器械市场呈现中度碎片化:前五大公司持有48%的收入,直观外科、CMR外科、史赛克、史密夫和侄子以及美敦力领先。Hologic以3.1亿美元收购Endomagnetics,将磁示踪技术添加到其乳腺手术套件中,标志着产品组合深化。史密夫和侄子为研发和并购预留39.2亿美元以扩展骨科和伤口护理,说明资本密集型策略。

新兴颠覆者CMR外科将人体工程学臂设计与基于云的分析相结合,降低操作高度并提供与NHS数字路线图产生共鸣的基准仪表板。其传言中的40亿美元出售可能会重塑议价能力,如果更大的集团吸收其安装基础。

脱欧后供应链韧性已成为差异化因素;供应商现在对关键组件进行双重采购并持有六个月库存以减轻港口延误。基于结果的定价--支付取决于减少并发症或住院天数--在信托机构追求成本控制而不推迟创新时获得青睐。

英国通用外科器械行业领导者

-

B. Braun SE

-

史赛克

-

波士顿科学公司

-

美敦力

-

史赛克公司

-

强生(爱惜康)

- *免责声明:主要玩家排序不分先后

行业最新发展

- 2025年6月:英国医疗器械公司CMR外科启动40亿美元出售程序,反映投资者对外科器械行业的强烈兴趣和市场整合潜力。该交易可能重塑竞争动态并为NHS供应商创造新的合作机会

- 2024年11月:Halma收购Lamidey Noury Medical以加强医疗保健行业产品,反映英国医疗器械市场持续的整合活动和战略产品组合扩展。

- 2023年3月:Bactiguard与Quintess Medical及其关联公司合作,在英国和爱尔兰推出其伤口护理产品线。此次合作将Bactiguard伤口护理产品的覆盖范围扩展到更广泛的受众,包括患者和其他终端用户。Bactiguard产品线属于III类医疗器械类别,以其无毒和环保属性而闻名。

英国通用外科器械市场报告范围

根据报告范围,外科器械在手术期间服务于特定目的。它们是专门设计的工具,经过临床和精确制造,帮助外科医生进行手术。通常,外科器械具有通用用途,而一些特定工具是为特定手术或程序设计的。

英国通用外科器械市场按产品、应用和终端用户细分。按产品分类,市场细分为手持器械、腹腔镜器械、电外科器械、伤口闭合器械、套管针和进入器械以及其他产品。其他产品细分包括吸引器械、固定器等。按应用分类,市场细分为妇科泌尿科、心脏病学、骨科、神经科和其他应用。其他应用细分包括眼科、胃肠道和其他领域。按终端用户分类,市场细分为医院、门诊手术中心和其他终端用户。其他终端用户细分包括诊所、专科护理中心等。报告为上述细分提供价值(美元)的市场规模和预测。

| 手持器械 |

| 腹腔镜器械 |

| 电外科器械 |

| 伤口闭合器械 |

| 套管针和进入器械 |

| 其他产品 |

| 开放手术 |

| 微创手术 |

| 妇科泌尿科 |

| 心脏病学 |

| 骨科 |

| 神经科 |

| 其他应用 |

| 医院 |

| 门诊手术中心 |

| 其他终端用户 |

| 按产品 | 手持器械 |

| 腹腔镜器械 | |

| 电外科器械 | |

| 伤口闭合器械 | |

| 套管针和进入器械 | |

| 其他产品 | |

| 按手术方式 | 开放手术 |

| 微创手术 | |

| 按应用 | 妇科泌尿科 |

| 心脏病学 | |

| 骨科 | |

| 神经科 | |

| 其他应用 | |

| 按终端用户 | 医院 |

| 门诊手术中心 | |

| 其他终端用户 |

报告中回答的关键问题

英国通用外科器械市场目前规模是多少?

英国通用外科器械市场规模2025年为8.5亿美元,预计到2030年将达到12.3亿美元。

2025年哪个产品类别收入领先?

手持器械以33.16%的收入份额占据首位,这得益于其跨专科多功能性。

为什么数据支持的机器人系统比早期机器人世代获得更快接受度?

最新平台捆绑云分析,基准外科医生表现并标记工作流瓶颈,帮助信托机构通过可测量的生产力提升和更短的学习曲线证明资本支出的合理性。

英国手术室中一次性与可重复使用器械的辩论如何演变?

感染控制协议仍偏向高风险耳鼻喉和神经外科的一次性器械,但信托机构正试点混合套装,结合关键一次性物品与可再处理手柄,以平衡安全性和环境目标。

页面最后更新于: