交通传感器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

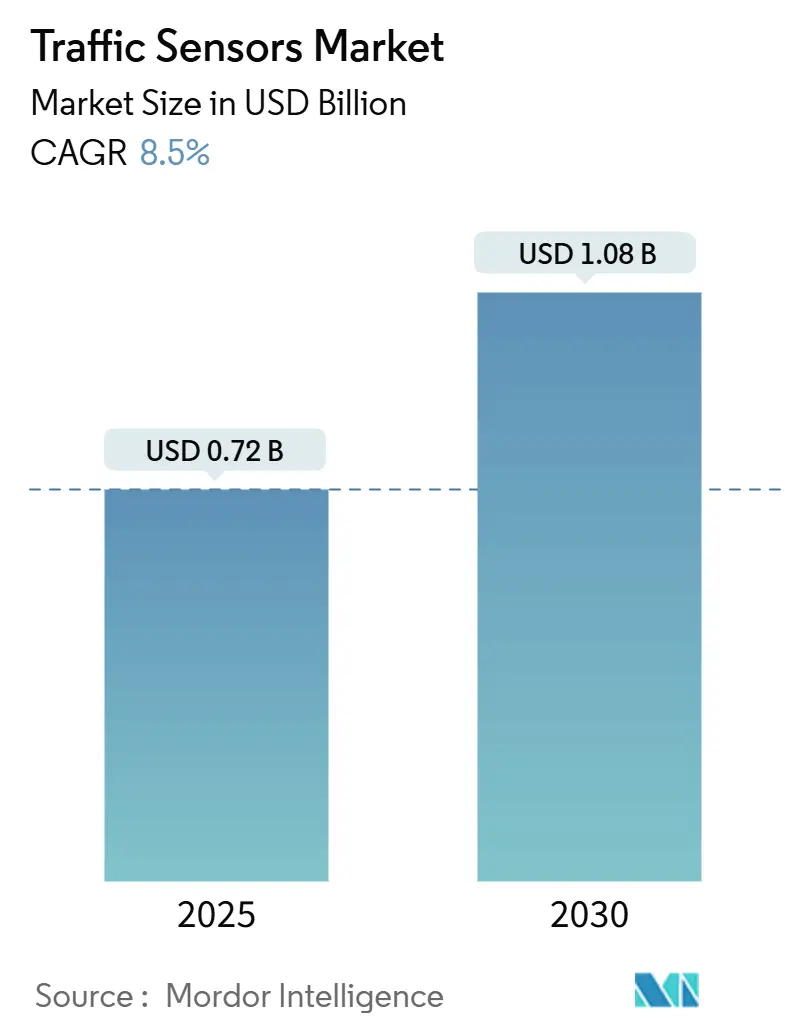

| 市场规模 (2025) | 0.72 十亿美元 |

| 市场规模 (2030) | 1.08 十亿美元 |

| 增长率 (2025 - 2030) | 8.50% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

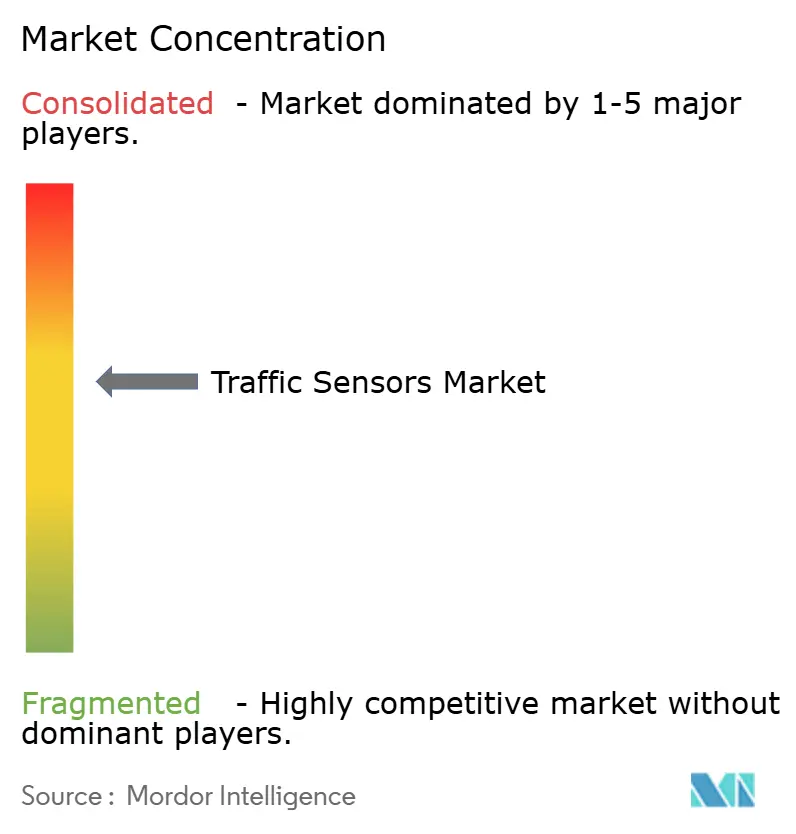

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence 交通传感器市场分析

交通传感器市场规模在2025年达到7.2亿美元,预计到2030年将扩展至10.8亿美元,复合年增长率为8.50%。随着城市扩大智能交通系统规模以缓解拥堵和减少排放,以及国家机构锁定多年传感器基础设施资金,需求不断上升。拥堵收费、动态收费和安全项目的法定实时数据要求固化了新的采购周期,而边缘人工智能和5G连接将竞争焦点从独立硬件转向数据丰富的可升级平台。亚太地区凭借中国和日本的大规模智慧城市试点项目领先采用,而北美则优先考虑最小化车道封闭的改造。能够捆绑非入侵检测、预测分析和开放标准通信的供应商获得最广泛的可寻址基础,特别是当政府推动包括行人和微移动设备在内的多模式覆盖时。

关键报告要点

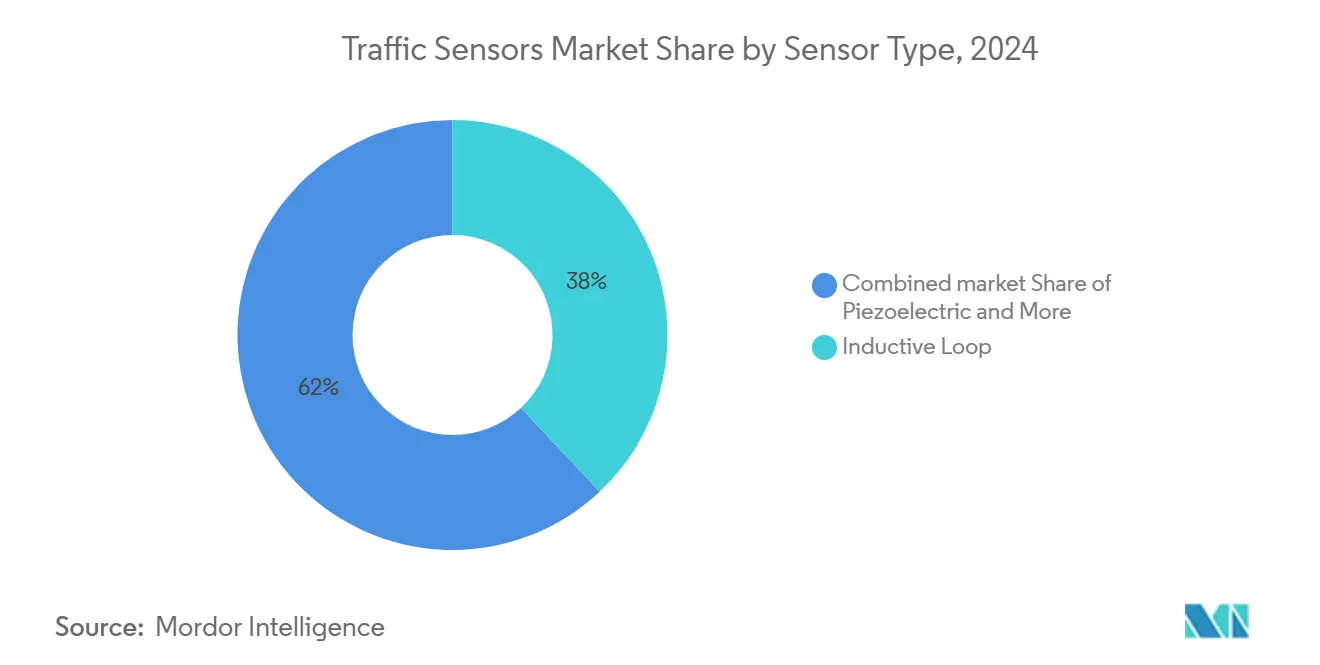

- 按传感器类型,感应环在2024年占交通传感器市场份额的38%;激光雷达预计以最快的12.2%复合年增长率增长至2030年。

- 按安装方式,入侵式部署在2024年保持54%收入份额,而便携式系统预计以12.0%复合年增长率扩张。

- 按应用,交通监控在2024年占交通传感器市场规模的46%;事故检测以11.8%复合年增长率前进。

- 按部署位置,城市交叉口以41%份额领先;桥梁和隧道项目提供最高的12.5%复合年增长率前景。

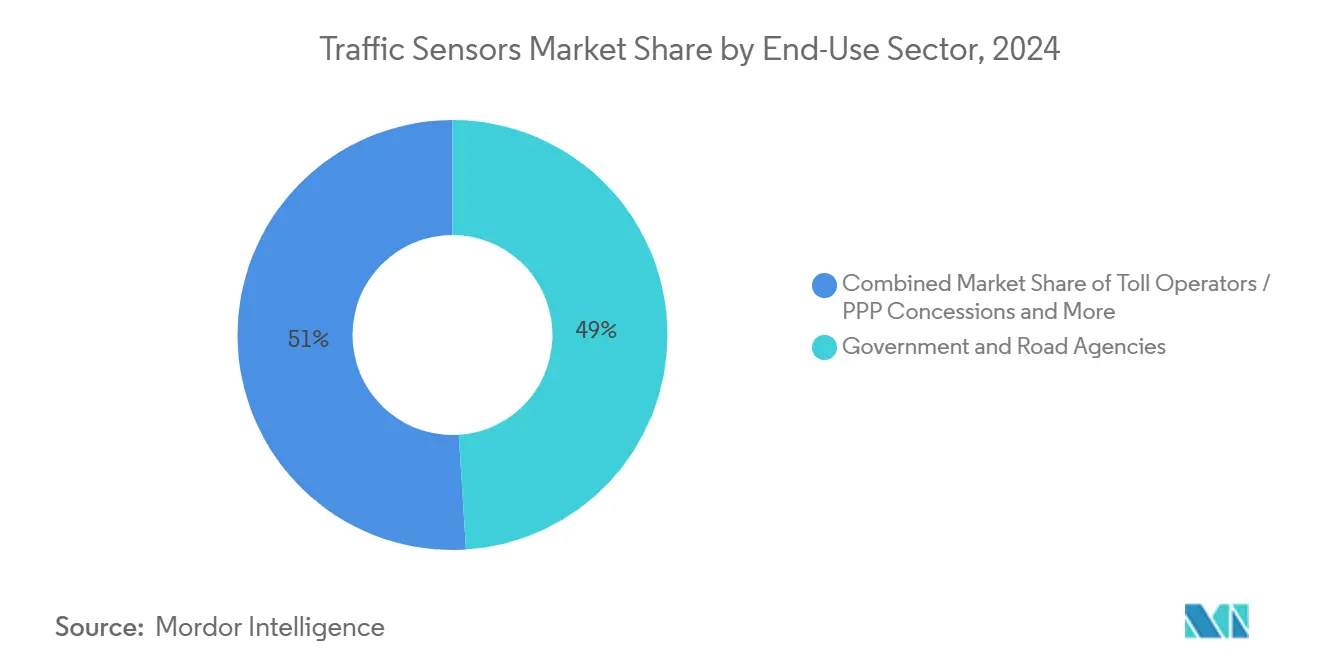

- 按终端用户行业,政府和道路机构占49%份额;智慧城市集成商通过2030年实现12.6%复合年增长率。

- 按连接性,有线连接占2024年收入的43%,但蜂窝物联网解决方案以13.4%复合年增长率增长。

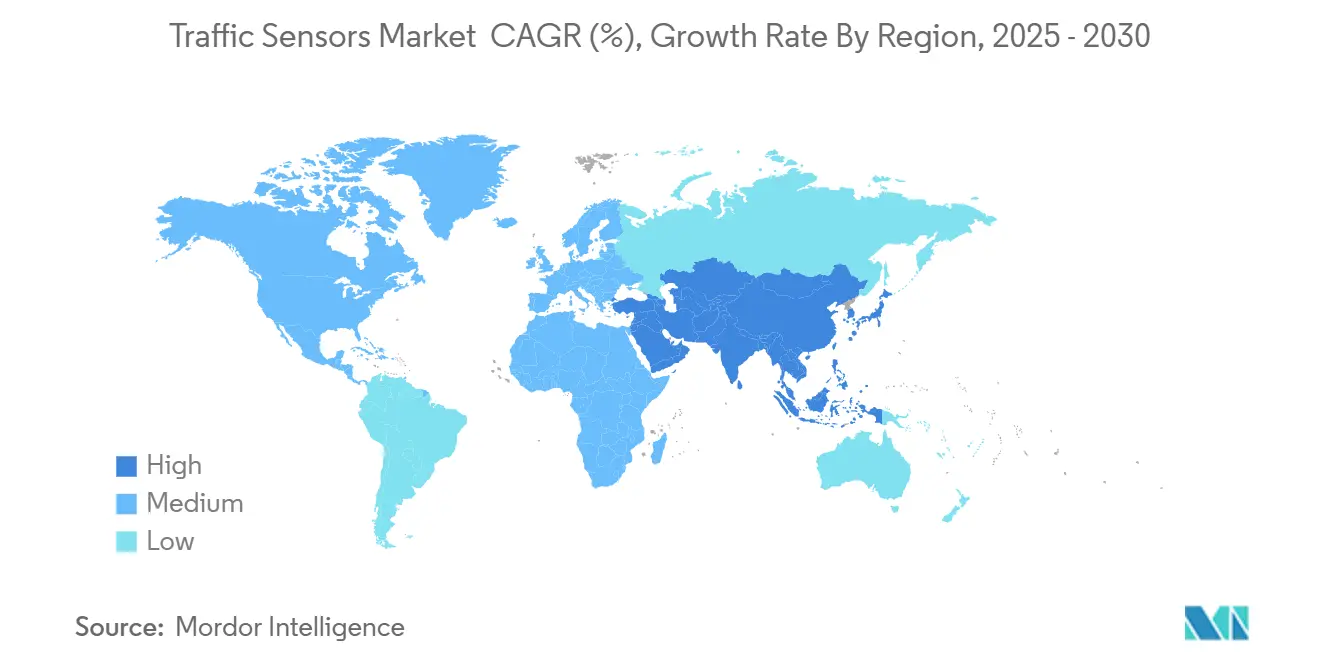

- 按地理位置,亚太地区在2024年贡献35%收入,并保持12.1%复合年增长率的最快增长地区。

全球交通传感器市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 城市化与拥堵压力 | +1.8% | 全球,在亚太特大城市表现强劲 | 中期 (2-4年) |

| 智慧城市与智能交通系统资金激增 | +2.1% | 北美和欧盟核心区,扩展至亚太 | 短期 (≤ 2年) |

| 收费与拥堵定价的强制实时数据 | +1.5% | 北美与欧盟,亚太试点 | 中期 (2-4年) |

| 边缘人工智能低功耗非入侵传感器 | +1.4% | 全球,由北美和欧盟创新中心主导 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

城市化与拥堵压力

大都市拥堵每年给纽约造成200亿美元损失,促使大规模传感器部署,缩短旅行时间多达25%,减少二氧化碳排放多达20% trafficmobilityreviewboard。34亿美元的联邦公路安全改进资金将检测嵌入道路升级以减少死亡人数。 智慧城市与智能交通系统资金激增

美国智能补助计划在2024年向34个项目拨款5000万美元,为传感器丰富的交叉口和边缘服务器设立先例。[3]美国运输部,"智能补助计划",美国交通部,transportation.gov地平线欧洲为数字交通基础设施划拨2.54亿欧元(2.76亿美元),要求互操作检测。城市层面的举措,如亚历山大500万美元的智能移动计划,确认资金正快速流向市政采购

收费与拥堵定价的强制实时数据

纽约的拥堵定价计划依靠自动化摄像头和动态称重阵列为交通现代化筹集150亿美元。联邦频谱豁免加速犹他州和弗吉尼亚州的蜂窝车联网试点,支撑亚秒级延迟收费征收的传感器需求。车道特定动态定价已扩展至美国41个走廊,每个都需要强大的传感器来确保基于轴重的计费准确性

边缘人工智能低功耗非入侵传感器

田纳西州的人工智能增强融合引擎比传统模型提高了5%的检测准确性。FLIR的多光谱TrafiBot将热成像和可见光成像与嵌入式人工智能集成,以解决隧道和桥梁危险。边缘处理削减回程成本并保护敏感数据,这对受严格隐私法约束的欧洲运营商来说是决定性优势

约束影响分析

| 约束 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高前期部署资本支出 | -1.2% | 全球,在发展中地区尤为严重 | 短期 (≤ 2年) |

| 数据隐私与网络安全合规成本 | -0.8% | 欧盟和北美,全球范围扩展 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

高前期部署资本支出

美国智能交通协会估计需要65亿美元为25万个美国交叉口配备车联网技术,这一负担因铺设、人工和维护成本而加剧。发展中经济体面临融资缺口,延迟部署,尽管俄克拉荷马州40美元原型等低成本无线节点缓解了进入壁垒。罗德岛州275.9万美元桥梁监控协议等合同突显了即使单个资产也需要相当大的资本承诺

数据隐私与网络安全合规成本

欧盟人工智能法案引入了可追溯性规则,提高了智能交通平台的开发开销。美国政府问责局报告称隐私是主要障碍,迫使机构投资加密、认证和持续监控。DSRC和C-V2X标准分歧放大了测试费用并延长了采购周期

细分分析

按传感器类型:激光雷达颠覆传统检测

感应环在2024年保持38%交通传感器市场份额,但激光雷达12.2%的复合年增长率显示向非入侵、高分辨率制图的转变。随着运营商在一个包装中寻求车辆分类和行人安全,与激光雷达解决方案相关的交通传感器市场规模预计将超越环形。Seyond的系统实现99%车辆准确性和92%行人识别,超越基于环路的替代方案。雷达和热成像在恶劣天气中补充激光雷达,而压电阵列对动态称重仍然至关重要。在联邦智能指导下,结合模态的边缘就绪传感器以更低的生命周期成本收集更丰富的数据,这是一个优先事项

激光雷达的上升曲线因组件价格下降、外形更小和汽车级可靠性而得到加强。传统环路在路面磨损和车道增加方面存在困难,它们无法检测骑自行车者限制了在多模式网格中的适用性。红外和磁力计解决方案在成本或现场约束决定的利基角色中占有一席之地。多元化的供应商生态系统正在出现,但集成技能仍然是差异化因素,因为机构倾向于交钥匙分析而不是原始馈送交付。

备注: 购买报告后可获得所有个别细分的细分份额

按安装方式:便携式系统获得动力

入侵式安装在2024年占收入的54%,因为传统环路主导信号交叉口,但便携式传感器预计实现12.0%复合年增长率。交通传感器市场越来越奖励快速部署、太阳能供电的设备,避免车道封闭和沥青切割。俄克拉荷马州40美元的无线节点强调即使对现金紧张的地区也具有成本竞争力。便携式激光雷达套件现在支撑工作区态势感知,简化承包商遵守安全规定。

交通管理者优先考虑灵活性,以在建设阶段、事件或临时公交车道中重新调整传感器。非入侵过路设备提供多车道覆盖和诊断,而不影响路面完整性。长期来看,环路改造转向雷达摄像头组合,提供更高的数据保真度和更低的终身支出。

按应用:事故检测优先级上升

交通监控在2024年占收入的46%,但事故检测以11.8%复合年增长率曲线坐落,因为安全目标收紧。仅与逆行驾驶缓解相关的交通传感器市场规模在热成像人工智能解决方案证明大幅减少误报后快速上升。布鲁克林-皇后区快速路等动态称重部署在一个月内将超重卡车违规减少50%。

实时视频分析结合边缘处理能够向交通控制中心发出亚秒级警报。车辆分类数据支持分层收费、拥堵定价和货运政策执行,将传感器巩固为创收资产而非成本中心。

按部署位置:桥梁和隧道加速

城市交叉口占2024年支出的41%,但桥梁和隧道站点显示最强的12.5%复合年增长率。结构健康监控和早期火灾检测要求与交通传感合并,促使集成投标,如罗德岛州275.9万美元华盛顿桥合同。受限隧道环境中的传感器必须抗湿度、灰尘和振动,有利于坚固的多光谱设备。高速公路车道继续要求轴分类精度以确保收费收入,而停车设施部署为移动支付平台提供数据的占用传感器。

按终端用户行业:智慧城市集成商领导增长

政府机构仍代表49%收入,但智慧城市集成商享受最快的12.6%复合年增长率,因为市政当局外包设计-建设-运营合同。交通传感器市场奖励将硬件、云分析和维护捆绑到基于结果的服务级别协议中的供应商。公私合作伙伴关系,如纽约的智慧城市创新合作伙伴关系,将补助金引向集成传感器平台包。

收费公路特许经营商维持稳定的更换周期,强调收入级精度的计量认证。物流公司要求便携式计数套件与车队远程信息处理对接以优化路线。

备注: 购买报告后可获得所有个别细分的细分份额

按连接技术:蜂窝物联网领先

有线以太网和CAN总线在2024年获得43%收入,但蜂窝物联网细分以13.4%复合年增长率扩展。随着5G推出和C-V2X芯片组成熟,交通传感器市场蜂窝连接份额正在上升。美国交通部6000万美元的全国车联网试点计划依赖适合多模式数据的蜂窝低延迟通道。LoRa和Sigfox解决电池供电远程站,而DSRC在频谱重新分配待定的选定走廊中保持据点。

地理分析

亚太地区产生2024年35%收入,通过2030年实现12.1%复合年增长率。中国的智慧城市试点,锚定在中国制造2025计划中,保持城市基础设施预算流向人工智能检测。日本先进交通系统行业目标到2033年达到72.39亿美元,因为部委批准的项目集成流量预测和可视化。印度1.4万亿美元国家基础设施管道强调对多模式物流监控的需求上升。

北美拥有成熟的安装基础,但继续投资改造升级。每年1亿美元的智能分配和纽约拥堵定价刺激边缘就绪替换。改造友好的非入侵传感器主导必须最小化车道封闭的采购。加拿大通过联邦-省成本分担实现走廊管理现代化,而墨西哥专注于与USMCA贸易流相关的货运走廊。

欧洲将传感器项目与脱碳目标联系。地平线欧洲和10亿欧元互联、合作和自动化移动计划资助多模式检测互操作性。德国和英国将资金引向嵌入适合未来自动驾驶部署的下一代传感器的铁路和高速道路。中东和非洲表现出与旗舰智慧城市计划相关的选择性采用,尽管石油出口国资助收费和动态称重网络以保护重载走廊。

竞争格局

该行业显示适度集中:前五大参与者持有近60%的合并收入,由多年特许权支撑。西门子移动获得28亿欧元(30亿美元)德国铁路控制协议,增加马来西亚MRT维护合同和英国HS2包,从而扩展生命周期收入和区域足迹。Almaviva以3.35亿美元收购Iteris突显私募股权对数据丰富移动资产的兴趣,并表明持续整合。

技术差异化转向边缘嵌入人工智能。FLIR的TrafiBot将热成像和可视通道与机器学习结合,将用例从事故检测扩展到早期火灾预警。Kistler为华盛顿桥的动态称重和结构监控组合包演示了提高切换壁垒的跨学科价值创造。ISWIM等标准机构推广开放数据协议,可能为新进入者平衡竞争环境,但拥有成熟集成堆栈的现有企业保持采购优势,特别是在公共机构偏好单一来源、长期服务合同的情况下。

战略合作伙伴关系围绕平台生态系统形成。Yunex、Swarco和Kapsch对齐气候导向移动产品,将传感器数据与自适应信号控制相结合。芯片组供应商与基础设施供应商合作快速推进C-V2X推出,巩固蜂窝物联网动力。拥有内部分析人才和安全云平台的公司在越来越重视网络弹性和开放API的招标评估中得分更高。

交通传感器行业领导者

-

Kapsch TrafficCom AG

-

西门子股份公司(移动智能交通系统)

-

Teledyne FLIR(交通)

-

Iteris Inc.

-

SWARCO AG

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:西门子移动作为63亿欧元框架协议的一部分,与德国铁路签订价值28亿欧元的现代控制和安全技术合同 西门子移动。

- 2025年2月:西门子移动从SMH Rail获得吉隆坡巴生谷MRT线路40个月维护合同 西门子移动。

- 2025年1月:西门子移动获得与HS2有限公司价值6.7亿欧元的四项合同,用于英国高速铁路基础设施和维护 西门子移动。

- 2024年12月:中国中央委员会发布关于新型城市基础设施的指导意见,强调智能市政网络 中国共产党中央委员会。

全球交通传感器市场报告范围

交通信号由传感器或计时器组成,用于指导和监控交通流。在交通过多的城市中,尽管有计时器,仍会产生死锁。因此,交通传感器感知队列中的车辆数量并相应调节信号。

| 感应环 |

| 压电 |

| 弯曲板 |

| 磁力计 |

| 图像/视频 |

| 基于雷达 |

| 红外 |

| 激光雷达 |

| 入侵式(路内) |

| 非入侵式(过路/路边) |

| 便携式/临时 |

| 交通监控和流量优化 |

| 动态称重 |

| 车辆分类和档案 |

| 自动化和动态收费 |

| 事故检测和安全分析 |

| 城市交叉口 |

| 高速公路和快速路 |

| 桥梁和隧道 |

| 停车设施 |

| 政府和道路机构 |

| 收费运营商/PPP特许权 |

| 智慧城市解决方案集成商 |

| 物流和车队运营商 |

| 有线(CAN、以太网) |

| 无线(DSRC/C-V2X) |

| 蜂窝物联网(NB-IoT/LTE-M/5G) |

| LPWAN(LoRa/Sigfox) |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 西班牙 | |

| 意大利 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 |

| 按传感器类型 | 感应环 | |

| 压电 | ||

| 弯曲板 | ||

| 磁力计 | ||

| 图像/视频 | ||

| 基于雷达 | ||

| 红外 | ||

| 激光雷达 | ||

| 按安装方式 | 入侵式(路内) | |

| 非入侵式(过路/路边) | ||

| 便携式/临时 | ||

| 按应用 | 交通监控和流量优化 | |

| 动态称重 | ||

| 车辆分类和档案 | ||

| 自动化和动态收费 | ||

| 事故检测和安全分析 | ||

| 按部署位置 | 城市交叉口 | |

| 高速公路和快速路 | ||

| 桥梁和隧道 | ||

| 停车设施 | ||

| 按终端用户行业 | 政府和道路机构 | |

| 收费运营商/PPP特许权 | ||

| 智慧城市解决方案集成商 | ||

| 物流和车队运营商 | ||

| 按连接技术 | 有线(CAN、以太网) | |

| 无线(DSRC/C-V2X) | ||

| 蜂窝物联网(NB-IoT/LTE-M/5G) | ||

| LPWAN(LoRa/Sigfox) | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 西班牙 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

交通传感器市场目前的规模是多少?

市场在2025年达到7.2亿美元,预计以8.5%复合年增长率攀升至2030年的10.8亿美元。

交通传感器市场内哪个细分增长最快?

基于激光雷达的传感器记录最高的12.2%复合年增长率,因为运营商迁移到非入侵、高分辨率检测。

为什么蜂窝物联网连接获得关注?

国家车联网计划和5G推出有利于蜂窝的低延迟、高带宽配置文件,推动连接细分朝向13.4%复合年增长率。

哪个地区领导采用?

亚太地区持有35%收入并提供最快的12.1%复合年增长率,由中国和日本的智慧城市计划支撑。

高资本支出如何限制增长?

完整的交叉口车联网升级可能耗费数十亿美元,入侵安装期间的路面中断推动机构转向便携式无线替代方案。

页面最后更新于: